Tamanho e Participação do Mercado de Bens de Luxo da Itália

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

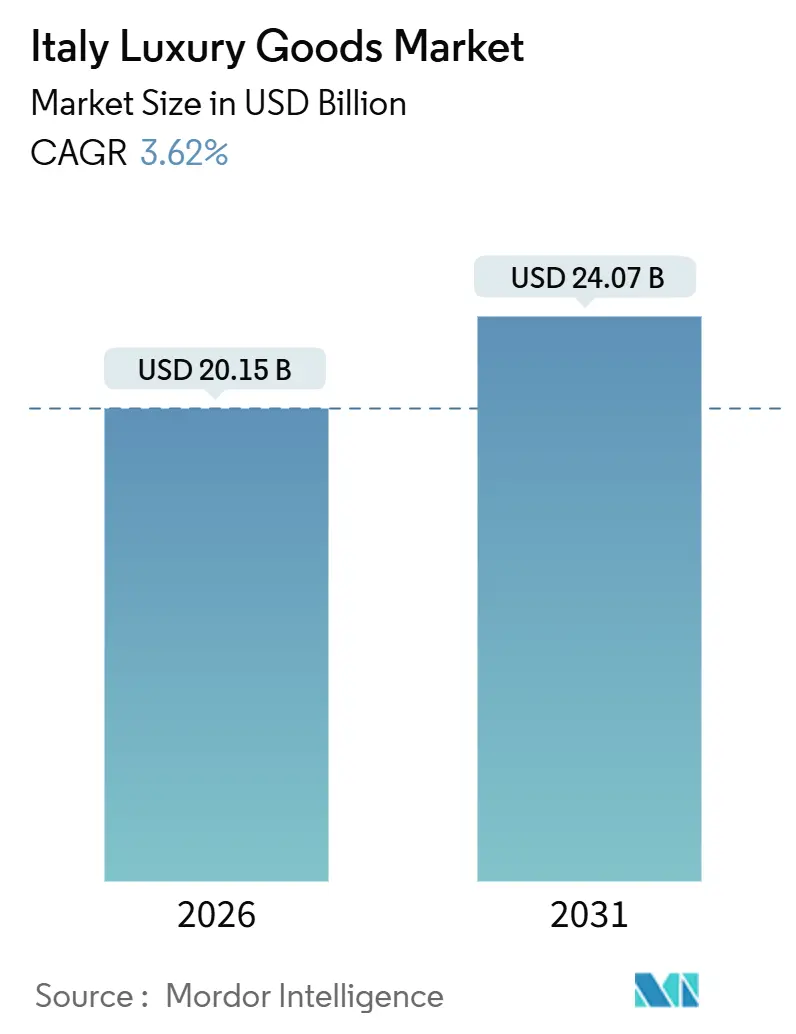

| Tamanho do Mercado (2026) | 20.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bens de Luxo da Itália por Mordor Intelligence

O mercado de bens de luxo da Itália deverá atingir USD 20,15 bilhões até 2026 e crescer ainda mais para USD 24,07 bilhões até 2031, com uma CAGR estável de 3,62%. Este crescimento é impulsionado por mudanças na forma como as marcas operam, com maior foco na verificação da origem dos produtos, na adoção de práticas sustentáveis e no uso do marketing digital. A demanda global está aumentando, principalmente devido aos gastos de turistas internacionais. O segmento de relógios deverá crescer mais rapidamente, enquanto o vestuário e as roupas continuam sendo os principais geradores de receita. As empresas estão combinando os valores tradicionais da marca com produtos inovadores para se manterem competitivas. Em termos de distribuição, as lojas monomarca geram a maior receita, mas as plataformas online estão crescendo mais rapidamente, demonstrando a importância do varejo omnicanal no mercado de luxo da Itália. Políticas governamentais, como a certificação de fabricação italiana e as atualizações do sistema de reembolso de IVA para turistas, estão apoiando o crescimento do mercado. Medidas mais rigorosas contra a falsificação também estão contribuindo ao reduzir o comércio ilegal e proteger a propriedade intelectual.

Principais Destaques do Relatório

- Por tipo de produto, vestuário e roupas capturaram 47,85% da participação do mercado de bens de luxo da Itália em 2025, enquanto os relógios têm previsão de expansão a uma CAGR de 3,75% até 2031.

- Por usuário final, as mulheres responderam por 58,45% do mercado de bens de luxo da Itália em 2025, enquanto o segmento masculino avança a uma CAGR de 4,24% até 2031.

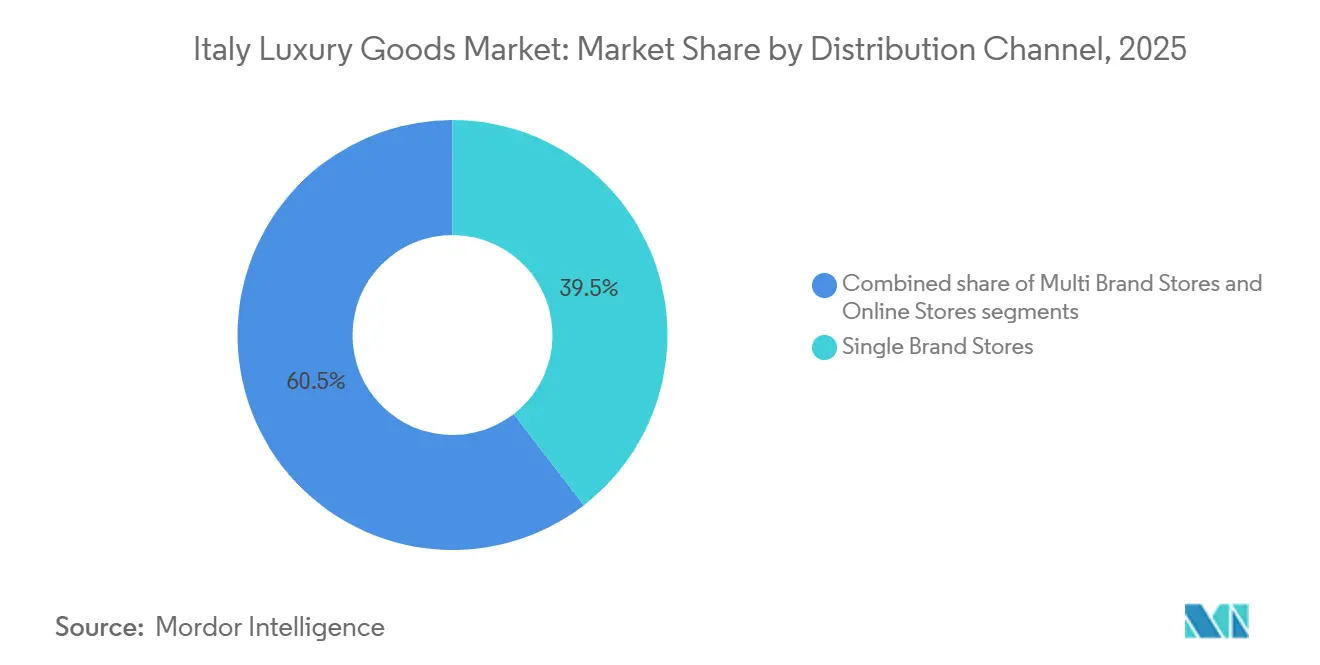

- Por canal de distribuição, as lojas monomarca detinham 39,53% da participação de receita em 2025; as lojas online são as de crescimento mais rápido, com uma CAGR de 4,73% ao longo do período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Bens de Luxo da Itália

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Artesanato italiano em bens de luxo percebido como símbolo de status | +1.2% | Global, com efeito mais forte na China, Oriente Médio e América do Norte | Médio prazo (3-4 anos) |

| Demanda crescente por materiais sustentáveis de alto padrão | +0.8% | Europa, América do Norte, com influência emergente na Ásia-Pacífico | Longo prazo (≥ 5 anos) |

| Influência das redes sociais e endosso de celebridades | +0.7% | Global, particularmente forte na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Marketing agressivo por marcas renomadas | +0.5% | Global, com concentração nos principais mercados de luxo | Médio prazo (3-4 anos) |

| Inovação de produtos em termos de matéria-prima e design | +0.9% | Global, com força particular nos mercados europeu e norte-americano | Médio prazo (3-4 anos) |

| A integração tecnológica no varejo de luxo melhora as experiências de compra | +0.6% | Global, com adoção mais rápida na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Artesanato Italiano em Bens de Luxo Percebido como Símbolo de Status

O artesanato italiano passou de mero símbolo de qualidade para uma vantagem competitiva fundamental no cenário global de luxo. Isso é especialmente evidente no segmento de relógios, onde o design italiano agora rivaliza com a fabricação suíça. A filosofia de fabricação da Itália prioriza nuances artesanais, inovação de design e um rico legado cultural em detrimento da pura engenharia técnica. O rótulo "Made in Italy" transcendeu suas raízes geográficas, simbolizando agora herança, exclusividade e artesanato incomparável. As marcas de luxo aproveitam esse posicionamento de prestígio por meio de quatro estratégias principais: ancoragem em localidades italianas, aquisição de materiais premium, ênfase na fabricação meticulosa e forjamento de laços com os marcos culinários e culturais da Itália. O governo italiano reforçou essa posição de mercado ao implementar um selo de certificação oficial em 2023 para produtos fabricados na Itália, com o objetivo de garantir a autenticidade dos produtos e diferenciar itens de luxo genuinamente italianos de réplicas não autorizadas [1]Fonte: Universidade de Parma, "O 'Selo Estatal Made in Italy' Para Promover as Excelências Italianas", foodforfuture.unipr.it. No âmbito doméstico, o vestuário e as roupas de luxo surgem como principais diferenciadores para consumidores abastados. Os consumidores italianos, que valorizam a qualidade premium, gravitam em torno de vestuário que ressoa tanto com os gostos locais quanto com as tendências globais. Este segmento está a testemunhar um crescimento robusto, amplamente impulsionado pelos dados demográficos dos millennials e da Geração Z. Esses consumidores mais jovens não apenas estão mais sintonizados com lançamentos sazonais e marketing digital, como também exigem transparência corporativa. Seus padrões de consumo em evolução estão a remodelar a dinâmica do mercado, pressionando os fabricantes a unir excelência do produto com sustentabilidade, práticas éticas e um toque de autenticidade cultural.

Demanda Crescente por Materiais Sustentáveis de Alto Padrão

As marcas de luxo italianas estão priorizando a sustentabilidade, em grande parte devido ao Passaporte Digital de Produto (DPP) da União Europeia, que se torna obrigatório até 2030. Esta regulamentação exige documentação abrangente das credenciais ambientais dos produtos, pressionando as marcas a garantir transparência no abastecimento de materiais e na produção. Embora a navegação por esses desafios de conformidade seja desafiadora, ela apresenta às maisons de luxo italianas uma oportunidade de se destacar num mercado saturado. O DPP está alinhado com o Plano de Ação para a Economia Circular da UE, que visa tornar os têxteis duráveis, recicláveis e produzidos de forma sustentável até 2030. A Itália, como o quarto maior mercado de vestuário na União Europeia, registou um valor de importação de EUR 18,2 bilhões em 2023, destacando seu papel fundamental na indústria têxtil europeia [2]Fonte: Governo dos Países Baixos, "O Potencial do Mercado Europeu para Materiais Sustentáveis", cbi.eu. À luz desses desenvolvimentos, as marcas italianas estão canalizando investimentos em cadeias de abastecimento rastreáveis e adotando princípios de economia circular. No entanto, o mercado italiano enfrenta obstáculos. Embora haja um impulso para o vestuário sustentável, a consciência do consumidor está aquém, e muitos hesitam em pagar mais por esses produtos. Em vez disso, as decisões tendem mais para o preço, o ajuste e a qualidade. Essa lacuna evidencia a urgência das marcas não apenas de pioneirar práticas sustentáveis, mas também de educar os consumidores, alinhando a demanda do mercado com os esforços de sustentabilidade.

Influência das Redes Sociais e Endosso de Celebridades

As marcas de luxo italianas estão equilibrando a exclusividade com uma presença crescente nas redes sociais. Essas marcas desenvolvem estratégias de conteúdo direcionadas, especialmente durante grandes eventos como a Semana de Moda de Milão. O seu marketing agora entrelaça narrativas estratégicas e relevância cultural, indo além de simples visuais premium. Celebridades e influenciadores passaram de meros endossantes para funções colaborativas de criação de conteúdo, ajudando a transmitir a herança e os valores da marca. Essa abordagem ressoa com a Geração Z, que valoriza a comunicação genuína em detrimento dos marcadores de luxo convencionais. Além disso, as parcerias com influenciadores são agora centrais para as estratégias das marcas, auxiliando no crescimento do mercado enquanto preservam a identidade da marca. Um exemplo: a Gucci nomeou Jin, membro do BTS, como seu embaixador global em agosto de 2024. A presença de Jin em designs com monograma GG não apenas destacou a qualidade dos produtos da Gucci, mas também o seu apelo ao público mais jovem. Em sintonia com a dinâmica do mercado, as marcas de luxo italianas estão intensificando seus investimentos digitais, concentrando-se no marketing de conteúdo, mensagens estratégicas e colaborações com influenciadores. Essa mudança sinaliza uma evolução mais ampla do setor, mesclando estratégias digitais com proeza de fabricação secular para uma experiência de mercado mais rica.

Marketing Agressivo por Marcas Renomadas

As marcas de luxo italianas estão a evoluir, adotando estratégias de marketing sofisticadas e centradas no consumidor que transcendem a publicidade tradicional. Esta evolução é especialmente pronunciada no segmento de luxo masculino, que deverá crescer a uma CAGR de 4,24% de 2026 a 2031. À luz desse crescimento, as marcas estão cada vez mais adotando modelos diretos ao consumidor (DTC), colocando em primeiro plano o serviço personalizado, experiências selecionadas e narrativa liderada pela marca. A Zegna exemplifica essa tendência, reportando um notável aumento de receita de 10,2% em base anual, atingindo EUR 953,6 milhões em 2024. Grande parte do sucesso da Zegna é atribuída à sua estratégia DTC, que integra perfeitamente o varejo físico com pontos de contato digitais, aumentando a fidelidade do cliente e o valor vitalício. Além disso, os incentivos de compras isentas de impostos da Itália impulsionam o sucesso dessas marcas. Em 2024, as vendas isentas de impostos aumentaram 20%, impulsionadas por uma recuperação no turismo internacional, especialmente dos EUA, Canadá, China e Oriente Médio — todos mercados fundamentais para o luxo italiano. A Alemanha gerou o maior número de chegadas de turistas à Itália durante 2023, contabilizando 12,5 milhões de visitantes. Os Estados Unidos registaram 4,1 milhões de chegadas, enquanto o Canadá e a Austrália reportaram 0,9 milhões e 0,6 milhões de chegadas, respetivamente, de acordo com a Banca d'Italia [3]Fonte: Banca d'Italia, "Pesquisa Internacional de Turismo – Junho de 2024", bancaditalia.it. Esse contraste marcante enfatiza a necessidade de as marcas de luxo italianas adotarem estratégias de marketing hiperpersonalizadas, atendendo a esse grupo de elite, garantindo exclusividade e impulsionando o crescimento de alta margem.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade de produtos falsificados | -0.9% | Global, com concentração no sul da Itália, particularmente em Nápoles | Médio prazo (3-4 anos) |

| Menor demanda de consumidores sensíveis ao preço | -0.6% | Global, com impacto particular em mercados emergentes | Curto prazo (≤ 2 anos) |

| Barreiras comerciais relacionadas ao Brexit aumentam custos operacionais e preços no varejo | -0.4% | Europa, com efeitos indiretos nas operações globais | Médio prazo (3-4 anos) |

| Escassez de mão de obra em artesanato especializado | -0.7% | Itália, com impacto particular nas regiões de fabricação tradicional | Longo prazo (≥ 5 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade de Produtos Falsificados

Em 2024, o Ministério das Empresas italiano intensificou sua batalha contra a falsificação, apreendendo cerca de 9.000 produtos falsificados, encerrando 354 sites e emitindo mais de 2.000 multas. Essas ações decorreram das medidas de aplicação da lei "Made in Italy", concebida para salvaguardar a integridade dos bens de luxo italianos. A falsificação continua a ser um desafio económico significativo, com repercussões que vão além das simples perdas financeiras. Um estudo do Instituto da Propriedade Intelectual da União Europeia destacou que a falsificação levou à perda de 160.000 postos de trabalho no setor de vestuário da Europa, com a Itália suportando uma parte substancial desse impacto. Em resposta, as emendas de 2023 ao Código de Propriedade Industrial reforçaram as proteções para marcas comerciais não registadas e segredos comerciais, reforçando as salvaguardas legais para a propriedade intelectual. Além disso, a Agência Aduaneira Italiana aprimorou as operações de controlo fronteiriço, aproveitando bases de dados multimédia avançadas para uma identificação e intercepção mais eficiente de mercadorias falsificadas. As penalidades por infração de propriedade intelectual foram elevadas, introduzindo penas de prisão mais severas e multas mais elevadas como fatores dissuasivos. Esses esforços concertados sublinham o compromisso da Itália em salvaguardar o seu mercado de bens de luxo e mitigar os impactos económicos mais amplos da falsificação.

Menor Demanda de Consumidores Sensíveis ao Preço

Os consumidores italianos estão a mudar a forma como gastam em bens de luxo devido a desafios económicos, inflação e maiores custos de vida. Essa mudança é mais notável entre os compradores de rendimento médio e aspiracionais, que agora estão mais focados no preço e no valor. Os indivíduos com patrimônio líquido ultralto (UHNWI) ainda compram artigos de luxo, mas estão a tornar-se mais seletivos, preferindo experiências a produtos. Para se adaptar, as marcas de luxo italianas estão enfatizando a sua narrativa, herança e artesanato para manter a sua imagem premium. Estão a evitar descontos para proteger o valor da marca. Por exemplo, a Brunello Cucinelli segue uma abordagem de "capitalismo humanístico", focando-se em "preços justos" em vez de aumentar o volume de vendas. No entanto, muitos consumidores, especialmente os novos compradores de luxo, estão insatisfeitos com os frequentes aumentos de preços e questionam a sustentabilidade desta abordagem. Para responder a isso, as marcas italianas estão a introduzir novas estratégias como experiências de varejo únicas, coleções de edição limitada e serviços personalizados diretos ao consumidor para aumentar o valor sem elevar os preços. Ainda assim, é incerto se esses esforços equilibrarão com sucesso a exclusividade com a sensibilidade ao preço a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do Vestuário Encontra a Inovação nos Relógios

Em 2025, o vestuário e as roupas lideram o mercado de bens de luxo da Itália com uma participação de 47,85%. Isso reflete a forte herança da moda italiana e a reputação global pelo artesanato. O país é um fornecedor-chave para marcas de luxo europeias e um polo de produção para as principais casas de moda globais, como Gucci, Prada e Valentino. Essas marcas mantêm o status premium da moda italiana por meio do artesanato tradicional e da demanda constante dos consumidores. A indústria da moda é tanto um símbolo cultural quanto um importante contribuinte económico, empregando milhões e impulsionando significativamente o PIB nacional.

Os relógios são o segmento de crescimento mais rápido no mercado de luxo da Itália, com uma CAGR projetada de 3,75% de 2026 a 2031. O seu crescimento é impulsionado pelo seu apelo como ativos de investimento e símbolos de status. Os relógios consistentemente alcançam valores de transação mais elevados do que outros artigos de luxo, demonstrando o seu valor aspiracional. O mercado de relógios em segunda mão está a expandir-se rapidamente, especialmente entre os consumidores mais jovens que valorizam a acessibilidade, exclusividade e prestígio das peças pré-usadas. Os modelos neo-vintage e os relojoeiros independentes estão a ganhar popularidade, refletindo uma mudança em direção ao luxo único e personalizado. Estas tendências destacam o forte potencial de crescimento e inovação do segmento de relógios.

Por Usuário Final: Homens Impulsionam o Momentum de Crescimento

Em 2025, as mulheres dominam o mercado de bens de luxo italiano, detendo uma expressiva participação de 58,45%. Esse crescimento é alimentado pela forte demanda em vestuário, artigos de couro, joias e setores de beleza. Renomadas marcas italianas, incluindo Gucci, Prada e Valentino, combinam perfeitamente o artesanato tradicional com a estética moderna. O segmento feminino está a prosperar, impulsionado pela evolução dos valores dos consumidores que priorizam produtos de alta qualidade, sustentáveis e produzidos de forma ética. Adicionalmente, a ascensão do varejo experiencial, das compras personalizadas e do envolvimento omnicanal, especialmente nas plataformas digitais, fortalece a fidelidade à marca entre as consumidoras femininas. Embora o crescimento no segmento de luxo feminino permaneça estável, está firmemente ancorado no panorama de luxo da Itália, apoiado por gastos consistentes de compradores domésticos e internacionais.

Por outro lado, o segmento de luxo masculino está a testemunhar uma ascensão robusta, com projeções indicando uma CAGR de 4,24% de 2026 a 2031. Este crescimento destaca a evolução das normas de género, à medida que os homens exploram cada vez mais categorias de luxo como cuidados com a pele, joias finas e acessórios — áreas outrora predominantemente associadas às mulheres. Reconhecendo essa mudança, as maisons de luxo italianas estão a realizar inovações direcionadas e investimentos estratégicos. Por exemplo, a Brioni está a aprimorar o toque artesanal do seu vestuário masculino ao inaugurar uma nova escola de alfaiataria, enfatizando o artesanato e cultivando talentos futuros.

Por Canal de Distribuição: A Transformação Digital Remolda o Varejo

Em 2025, as lojas monomarca lideram o mercado de bens de luxo italiano com uma participação de 39,53%, conferindo às marcas um forte controlo sobre as interações com os clientes e a imagem da marca. Essas lojas atendem às necessidades do segmento de luxo ao oferecer eventos de compras privadas, serviços sob medida e lançamentos exclusivos de produtos. As empresas de luxo estão a expandir-se na Itália abrindo lojas independentes em localizações privilegiadas. Por exemplo, em julho de 2024, a Chaumet abriu a sua primeira boutique italiana em Roma, exibindo coleções de assinatura e joias premium. Com lojas em cidades como Roma, Florença e Milão, a Chaumet visa fortalecer a sua conexão com os clientes italianos.

As plataformas online são o canal de distribuição de crescimento mais rápido, com uma CAGR projetada de 4,73% de 2026 a 2031. Esse crescimento reflete a mudança para as compras online e a adoção de tecnologias digitais avançadas. As marcas de luxo estão a aprimorar as suas lojas online com funcionalidades interativas e tecnologias como a realidade aumentada para melhorar a experiência de compra. A ascensão do comércio móvel destaca a necessidade de plataformas fluidas e otimizadas para dispositivos móveis, tornando os canais digitais essenciais para atrair consumidores mais jovens e familiarizados com a tecnologia.

Análise Geográfica

As compras isentas de impostos na Itália estão a crescer rapidamente, impulsionadas por um número crescente de turistas abastados da América do Norte, Ásia-Pacífico e Oriente Médio. Os turistas americanos são os maiores gastadores, demonstrando um forte interesse em bens de luxo. Os Indivíduos com Patrimônio Líquido Ultralto (UHNWI) também constituem uma parte significativa desses compradores. Esta tendência enfatiza a necessidade de os retalhistas de luxo oferecerem serviços personalizados e produtos exclusivos para atrair e reter esses clientes internacionais de alto poder de compra.

Ao mesmo tempo, atender às necessidades dos consumidores locais é importante para manter o equilíbrio do mercado. A recente introdução de um limite de reembolso de IVA de EUR 70 tornou as compras mais fáceis para os turistas. Esta mudança não só melhora a sua experiência de compra, como também reforça a reputação da Itália como um destino de topo para compras de luxo.

Os polos regionais de fabricação de luxo da Itália são fundamentais para a sua liderança global em artesanato e qualidade. O distrito do Brenta e a Toscana são bem conhecidos pelos seus artesãos especializados, produção de alta qualidade e fortes tradições. No entanto, essas regiões enfrentam desafios decorrentes da globalização, da evolução das preferências dos consumidores e da rápida adoção de tecnologias digitais. Para enfrentar essas questões, estão a combinar o artesanato tradicional com a tecnologia moderna. Esta abordagem ajuda a preservar o património artesanal da Itália, garantindo ao mesmo tempo que o seu setor de fabricação de luxo possa satisfazer as exigências do mercado global. Ao equilibrar tradição com inovação, a Itália continua a reforçar a sua posição e a garantir que a sua indústria de bens de luxo permaneça competitiva e preparada para o futuro.

Cenário Competitivo

As marcas de luxo italianas estabeleceram uma forte presença global com uma ampla gama de produtos. Os principais players como LVMH Moët Hennessy Louis Vuitton, Compagnie Financière Richemont SA, Kering, Prada SpA e Rolex SA lideram o mercado com participações significativas. Essas empresas não estão apenas a lançar novos produtos, mas também a formar parcerias para expandir as suas redes de varejo e fortalecer a sua posição no mercado. Com a ascensão das plataformas digitais, estão a investir fortemente em canais online, incluindo sites de comércio eletrónico e as suas próprias lojas online. Para se manterem à frente, as marcas de luxo italianas estão a focar-se na produção ética, no abastecimento sustentável e no uso das redes sociais para alcançar um público mais vasto.

No primeiro semestre de 2024, as marcas de luxo italianas tiveram um desempenho melhor do que os seus concorrentes franceses. A Prada reportou um aumento de 17% nas receitas líquidas, atingindo EUR 2,55 bilhões. Este crescimento foi impulsionado principalmente por um aumento de 93% nas vendas a retalho da Miu Miu e pela forte demanda em regiões-chave como Ásia-Pacífico, Europa, Japão e Oriente Médio. Por outro lado, a LVMH registou um modesto crescimento de receita de 2%, atingindo EUR 41,7 bilhões, enquanto a Kering sofreu uma queda de 11% nas receitas, totalizando EUR 9 bilhões. Esses resultados destacam a força e adaptabilidade das marcas de luxo italianas no mercado global.

A sustentabilidade e a inovação digital estão a tornar-se estratégias fundamentais para se destacar no mercado. As marcas estão a utilizar tecnologias avançadas como IA e blockchain para melhorar a transparência da cadeia de abastecimento e proporcionar melhores experiências ao cliente. Além disso, a qualidade única do artesanato italiano está a ser oficialmente reconhecida por meio de iniciativas como o selo estatal para produtos fabricados em Itália. Este selo ajuda a distinguir os produtos de luxo italianos autênticos de artigos semelhantes fabricados noutros locais, reforçando o valor do luxo italiano no mercado global.

Líderes da Indústria de Bens de Luxo da Itália

Prada SpA

Moncler SpA

Giorgio Armani SpA

OTB Group

Ermenegildo Zegna

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: Kering Eyewear e Google estabeleceram uma colaboração estratégica para desenvolver óculos inteligentes utilizando a plataforma Android XR. A parceria integra a expertise de design de luxo da Kering com a tecnologia de realidade estendida da Google para fabricar óculos inteligentes funcionais.

- Maio de 2025: Dolce & Gabbana e Havaianas estão a lançar a sua segunda e última coleção colaborativa de calçados para o verão de 2025. A coleção aprimora o design tradicional de sandálias com elementos premium, cores distintas e padrões estabelecidos, incluindo leopardo, zebra, Banano e florais. Alguns modelos incorporam tiras de pelo sintético ou macramé artesanal. Os três designs principais apresentam logotipos Havaianas metálicos dourados e pins Dolce & Gabbana. A coleção de edição limitada será distribuída através dos pontos de venda a retalho e das plataformas de comércio eletrónico de ambas as marcas.

- Maio de 2025: Bvlgari estabeleceu a sua loja principal no distrito comercial premium de Milão, na Via Montenapoleone. Situada no histórico edifício Taverna Radice Fossati, o espaço de retalho de 750 metros quadrados funciona em três andares, integrando elementos arquitetónicos romanos com características de design milanesas. O estabelecimento apresenta as principais linhas de produto da empresa, incluindo Serpenti, B.zero1, Divas' Dream e Octo. O local acolhe a exposição "Tubogas & Beyond", com artefactos históricos como a pulseira Tubogas original de 1941 e um colar Monete Tubogas anteriormente na posse de Frank e Barbara Sinatra.

- Junho de 2024: Cartier estabeleceu a sua primeira loja de retalho no Aeroporto de Fiumicino em Roma, marcando a sua entrada no mercado aeroportuário italiano. A operação de retalho, lançada em parceria com o retalhista de luxo italiano ROCCA, iniciou as suas atividades a 1 de junho. O espaço de retalho, posicionado no Terminal 3, apresenta o portfólio completo de produtos da Cartier, abrangendo joias, relógios, artigos de couro, fragrâncias e acessórios.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado de bens de luxo em Itália como as vendas a retalho de vestuário, calçado, artigos de couro, óculos, jóias, relógios e artigos de beleza de alta qualidade, que exigem preços de prestígio e valor de marca entre os residentes nacionais e os turistas.

Exclusões de âmbito: Os automóveis, iates, obras de arte e investimentos imobiliários não são abrangidos por esta análise.

Visão geral da segmentação

- Por Tipo de Produto

- Vestuário e Roupas

- Calçados

- Óculos

- Artigos de Couro

- Joias

- Relógios

- Beleza e Cuidados Pessoais

- Por Usuário Final

- Homens

- Mulheres

- Unissex

- Por Canal de Distribuição

- Lojas Monomarca

- Lojas Multimarca

- Lojas Online

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os gerentes das lojas do Quadrilatero de Milão, os comerciantes do comércio eletrónico de luxo, os chefes das corporações de artesãos e os compradores abastados de Roma, Florença e Veneza partilham números concretos sobre o rendimento unitário, os preços médios de venda e as oscilações sazonais. As percepções destas entrevistas refinam os pressupostos retirados do trabalho de gabinete e ajudam-nos a triangular os sinais de crescimento entre os grupos de consumidores.

Pesquisa documental

Em primeiro lugar, reunimos os valores de base a partir de fontes de elevada credibilidade disponíveis ao público, tais como estatísticas de retalho do ISTAT, dados do Banco de Itália sobre gastos com cartões e reembolsos de turistas, resumos comerciais da Confindustria Moda, ficheiros de tarifas aduaneiras italianas e conjuntos de dados do IVA da Comissão Europeia. Os registos das empresas e repositórios pagos selecionados, incluindo D&B Hoovers e Dow Jones Factiva, fornecem pistas de receitas ao nível da marca e comentários sobre o canal. Estas referências ilustram, mas não esgotam, o vasto conjunto de documentos que os nossos analistas exploram; muitas outras publicações servem de base a verificações e esclarecimentos de dados.

Dimensionamento e previsão de mercado

Um conjunto de procura top-down combina níveis de rendimento disponível dos agregados familiares com receitas turísticas isentas de impostos, que são depois comparadas com índices de volume de negócios do retalho. Os resultados são testados através de roll-ups selectivos bottom-up de amostras de dados ASP × volume de lojas emblemáticas, cadeias de departamentos e plataformas online. Os principais dados do modelo incluem chegadas de turistas, contagens de recibos de reembolso do IVA, alterações no preço médio dos bilhetes, acréscimos de lojas e penetração de canais digitais. A regressão multivariada, complementada pela análise de cenários para oscilações macroeconómicas, orienta a previsão para 2025-2030. As lacunas de pressupostos nas amostras ascendentes são colmatadas por médias ponderadas dos pares conhecidos mais próximos.

Validação de dados e ciclo de atualização

Os analistas da Mordor executam análises de variância e anomalias, comparam os resultados com barómetros de confiança de luxo externos e escalam quaisquer valores anómalos para revisão sénior. Os relatórios são actualizados todos os anos, com revisões intercalares desencadeadas por eventos materiais, tais como choques cambiais, alterações de regras fiscais ou fusões. Uma auditoria final pré-publicação garante que os clientes recebem a visão mais actualizada.

Porque é que a linha de base da Mordor para os bens de luxo em Itália se mantém firme

As estimativas publicadas divergem frequentemente porque as empresas aplicam diferentes âmbitos de produtos, bases monetárias e cadências de atualização. A nossa seleção disciplinada de variáveis e a modelação de duplo percurso produzem um ponto intermédio equilibrado que os decisores podem seguir.

Os principais factores de distorção incluem exclusões de âmbito (por exemplo, alguns estudos não incluem produtos de beleza ou óculos), fluxos não ajustados do mercado negro e picos de turismo pontuais incorporados nos anos de referência. A atualização anual de Mordor e os filtros de nível de categoria atenuam estas distorções.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 19,85 B (2025) | Inteligência de Mordor | |

| USD 22,14 B (2024) | Consultoria Global A | Exclui os cosméticos de qualidade superior; mistura as receitas da venda a retalho em viagem com as vendas no mercado interno |

| USD 22.00 B (2024) | Empresa de investigação do sector B | Atribui as receitas globais da marca à Itália sem compensar as exportações do mercado negro |

| USD 12,26 B (2024) | Fornecedor de análises C | Abrange apenas o luxo pessoal, omitindo os segmentos do calçado e dos óculos |

No seu conjunto, a comparação mostra que, enquanto outras editoras oscilam devido a cortes selectivos de categorias ou a atribuições opacas, o âmbito cuidadosamente documentado de Mordor e as etapas de validação recorrentes proporcionam uma base transparente e fiável para o planeamento estratégico.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de bens de luxo da Itália?

O setor gera USD 20,15 bilhões em receita em 2026 e está no caminho certo para atingir USD 24,07 bilhões até 2031.

Qual segmento de produto está a crescer mais rapidamente?

Os relógios lideram o crescimento a uma CAGR de 3,75% para 2026-2031, apoiados pela crescente procura de relógios de coleção e pela certificação de autenticidade.

Por que as vendas online são importantes para as marcas de luxo em Itália?

As lojas online estão a expandir-se a uma CAGR de 4,73% porque o comércio móvel já representa metade dos gastos de comércio eletrónico italiano, e os compradores omnicanal gastam mais por transação.

Que mudanças de política irão moldar a sustentabilidade no Mercado de Bens de Luxo da Itália?

Os Passaportes Digitais de Produto mandatados pela UE, previstos para 2030, exigirão que cada artigo de luxo exiba dados ambientais detalhados, pressionando as marcas a rastrear materiais e divulgar emissões.

Página atualizada pela última vez em: