Tamanho e Participação do Mercado de Vestuário Esportivo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 283.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 400.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.16% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | América do Norte |

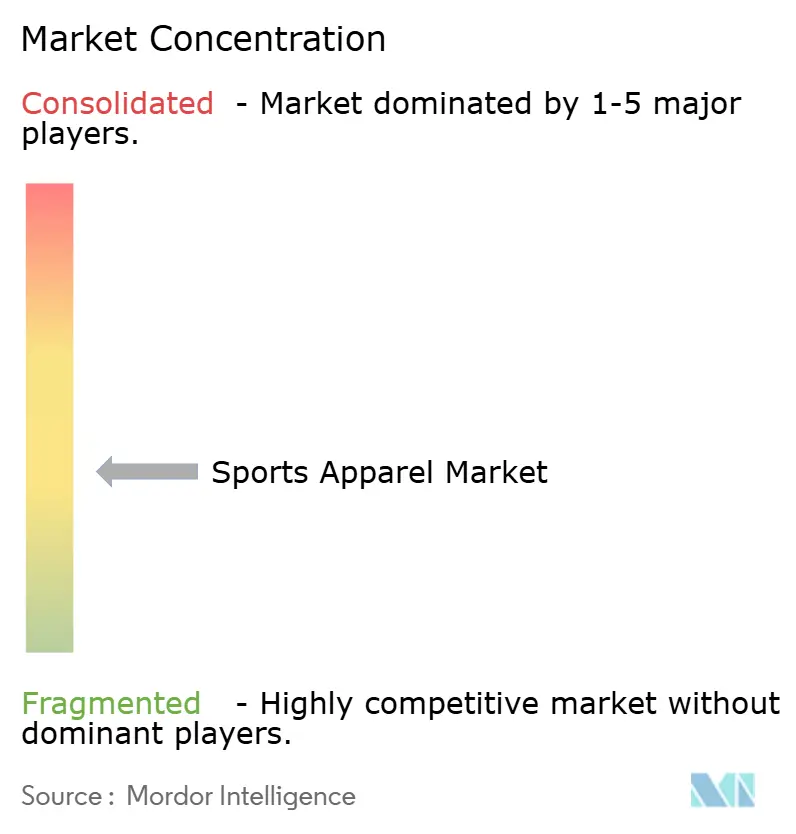

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vestuário Esportivo por Mordor Intelligence

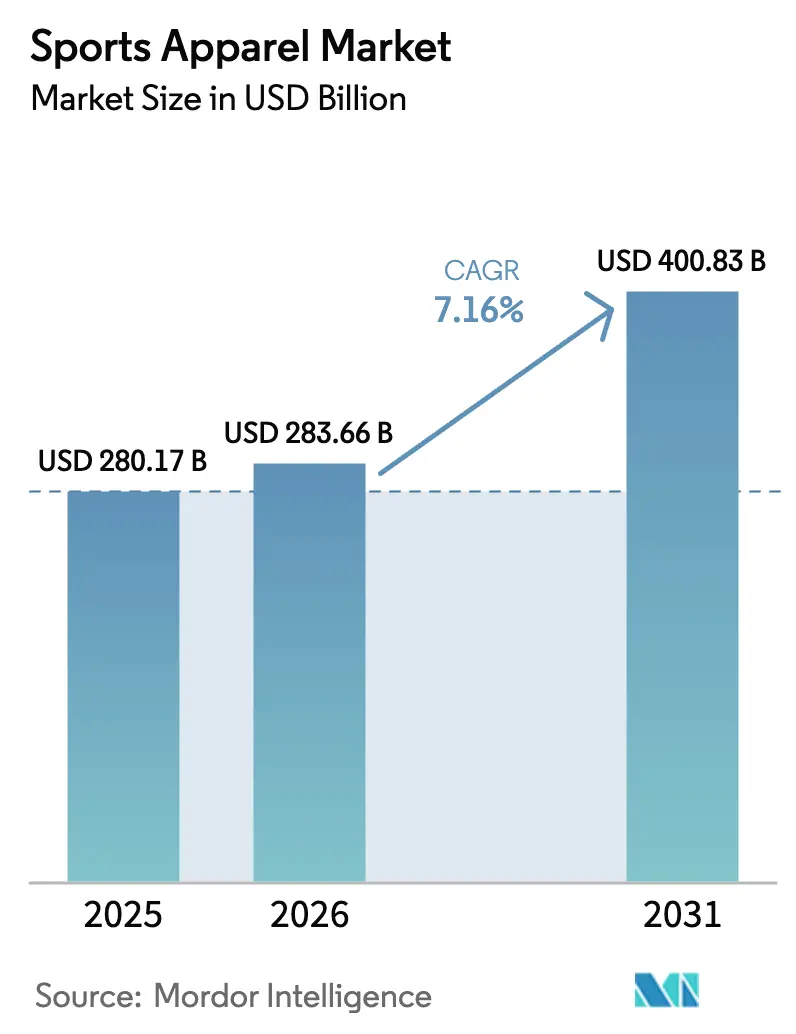

O tamanho do mercado de vestuário esportivo é avaliado em USD 283,66 bilhões em 2026, crescendo a partir do valor de 2025 de USD 280,17 bilhões, e está previsto para atingir USD 400,83 bilhões até 2031, avançando a um CAGR de 7,16% durante o período de previsão. A adoção do athleisure, a participação feminina nos esportes e a inovação em tecidos estão direcionando o mercado de vestuário esportivo para ganhos de receita sustentados de dois dígitos nas principais economias emergentes. As linhas de desempenho tradicionais, mais notavelmente o vestuário de corrida, continuam a comandar preços premium à medida que as marcas adicionam tecnologias patenteadas de gestão de umidade e termorregulação. Os canais online continuam a superar os formatos físicos, mas as altas taxas de devolução e a complexidade de ajuste impõem um teto natural à penetração do comércio eletrônico. Ao mesmo tempo, governos da Arábia Saudita à Índia incorporam a demanda por vestuário em políticas esportivas nacionais que financiam instalações e determinam currículos de educação física. A intensidade competitiva permanece moderada porque especialistas regionais ágeis e novos entrantes diretos ao consumidor corroem a dominância histórica dos gigantes globais.

Principais Conclusões do Relatório

- Por tipo de produto, o Vestuário Superior liderou com 36,55% da participação do mercado de vestuário esportivo em 2025, enquanto o Vestuário Externo está preparado para expandir a um CAGR de 7,42% até 2031.

- Por tipo de esporte, o vestuário de corrida representou 37,45% da participação de receita em 2025 e está previsto para crescer a um CAGR de 7,83% até 2031.

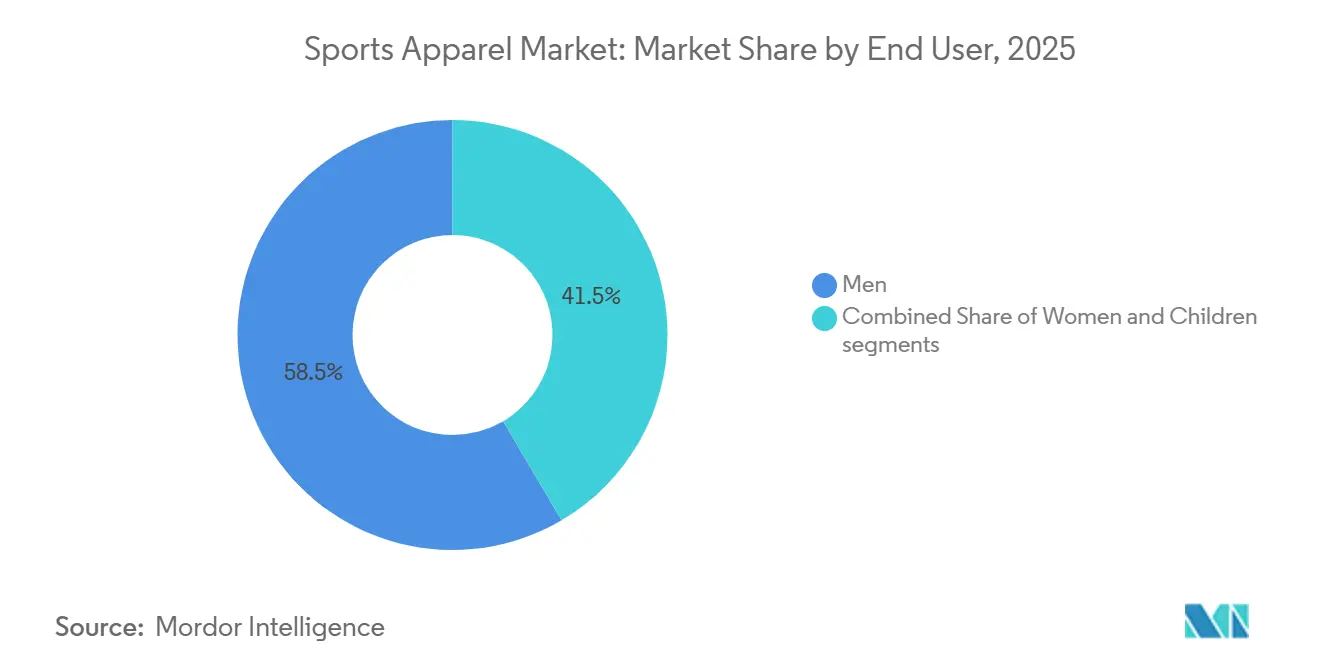

- Por usuário final, os Homens retiveram 58,47% de participação em 2025, enquanto o segmento Infantil está projetado para registrar um CAGR de 8,26% até 2031.

- Por canal de distribuição, o varejo Offline comandou 65,33% das vendas de 2025, mas o varejo Online está definido para crescer a um CAGR de 8,65% até 2031.

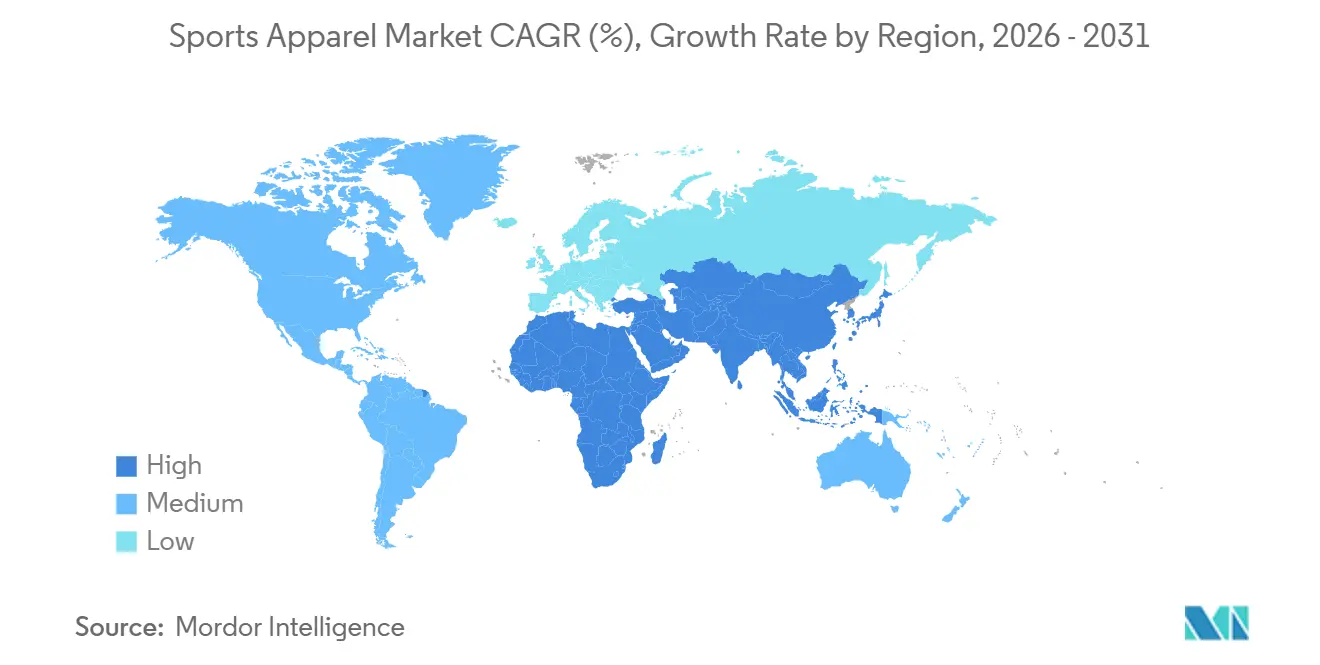

- Por geografia, a América do Norte capturou 48,65% da receita de 2025, mas a região do Oriente Médio e África deve registrar o crescimento mais rápido, com um CAGR de 9,15% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Vestuário Esportivo

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Significativo na Taxa de Participação Feminina nos Esportes | +1.2% | Global, com maiores ganhos no Oriente Médio, Sul da Ásia e África Subsaariana | Médio prazo (2-4 anos) |

| Marketing Agressivo por Marcas Renomadas | +0.9% | América do Norte, Europa, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Influência das Plataformas de Mídia Social e Endossos de Celebridades | +1.1% | Global, particularmente América do Norte, Europa e mercados urbanos da APAC | Curto prazo (≤ 2 anos) |

| Iniciativas Governamentais Favoráveis para Impulsionar a Cultura Esportiva | +1.3% | Oriente Médio (Arábia Saudita, Emirados Árabes Unidos), Índia, China, nações africanas selecionadas | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos em Materiais de Tecido para Desempenho Aprimorado | +1.0% | Global, liderado pela América do Norte, Europa e Japão em P&D; fabricação na Ásia | Médio prazo (2-4 anos) |

| Adoção Crescente da Moda Athleisure para Ocasiões Casuais e Sociais | +1.4% | Global, mais forte na América do Norte, Europa Ocidental e cidades afluentes da APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Significativo na Taxa de Participação Feminina nos Esportes

Nas Olimpíadas de Paris 2024, as mulheres representaram 49% dos atletas, marcando um marco significativo que a UNESCO atribuiu a décadas de defesa. No entanto, a pesquisa global da UNESCO de 2024 destacou uma questão preocupante: 49% das adolescentes abandonam os esportes organizados antes dos 15 anos, principalmente devido a instalações inseguras e estigmas culturais em certas regiões[1]Fonte: UNESCO, "Igualdade de Gênero no Esporte," unesco.org. Este cenário cria uma oportunidade estratégica para as marcas conquistarem lealdade precoce investindo em roupas esportivas modestas, programas esportivos comunitários e endossos de atletas femininas em mercados carentes antes que concorrentes maiores entrem. Para apoiar os esportes de base, a iniciativa Khelo India da Índia alocou INR 30,62 bilhões (USD 367 milhões) em seu orçamento de 2024-2025, com foco específico no aumento da participação feminina nas áreas rurais. Da mesma forma, o programa Esportes para Todos da Arábia Saudita relatou um aumento de três vezes nas associações femininas em academias entre 2022 e 2025, o que coincidiu com a crescente demanda por hijabs de desempenho e vestuário de corrida de cobertura total.

Marketing Agressivo por Marcas Renomadas

As principais empresas de vestuário esportivo estão redirecionando seus gastos com marketing da televisão tradicional para parcerias com influenciadores digitais e varejo experiencial. Em seus resultados do terceiro trimestre de 2024, a Adidas divulgou que, embora seus gastos com marketing permanecessem consistentes em aproximadamente 12% da receita, a ênfase mudou significativamente para colaborações em mídias sociais e eventos pop-up em áreas urbanas de grande movimento. Essa mudança estratégica destaca uma compreensão em todo o setor de que os consumidores mais jovens, particularmente a Geração Z, são mais propensos a descobrir marcas por meio de plataformas como Instagram Reels, desafios no TikTok e documentários de atletas no YouTube do que pela publicidade tradicional. A trajetória de crescimento da On Holding ilustra o sucesso dessa abordagem. A marca suíça, com dependência mínima da televisão, focou em patrocínios de maratonas e conteúdo gerado por atletas, alcançando um impressionante crescimento de 100% no vestuário em moeda constante no terceiro trimestre de 2025. No entanto, o mercado está se tornando saturado. Um estudo da BCG de 2024 sobre roupas esportivas constatou que 68% dos consumidores dos Estados Unidos se sentem "sobrecarregados" pelo volume de promoções de vestuário esportivo, indicando potencial retorno decrescente sobre gastos adicionais com publicidade.

Influência das Plataformas de Mídia Social e Endossos de Celebridades

A ascensão das mídias sociais revolucionou a forma como as marcas de vestuário esportivo se conectam com os consumidores e influenciam suas escolhas de compra. Atletas como Caitlin Clark fizeram a transição de simples endossantes para figuras centrais, impulsionando notavelmente as taxas de participação entre as jovens. Denominado o Efeito Caitlin Clark,

essa tendência não apenas quebrou recordes de audiência no basquete feminino, mas também estimulou um aumento notável na participação de jovens meninas nos esportes. Por exemplo, o time da WNBA de Clark, o Indiana Fever, registrou um aumento na média de público de 4.067 para 17.000 torcedores em 2024, enquanto as vendas de camisas demonstraram um crescimento de 1.913% em comparação ao ano anterior. Esses desenvolvimentos destacam como os atletas não são apenas figuras esportivas, mas também influenciadores fundamentais no comportamento do consumidor, criando vastas oportunidades para as marcas de vestuário esportivo. Ao mesmo tempo, o setor de fitness está se voltando para experiências centradas na comunidade, com aulas de fitness ao vivo assumindo papel de destaque. Essa mudança ressalta um apetite crescente dos consumidores por interação social e motivação compartilhada em suas atividades físicas. Em resposta, as marcas estão incorporando recursos de comércio social, simplificando a jornada da inspiração à compra. Plataformas como Instagram e TikTok desempenham um papel crucial, capacitando influenciadores a destacar produtos durante sessões ao vivo, acelerando assim as decisões dos consumidores. Essa combinação de engajamento social com comércio está remodelando as táticas de marketing convencionais, destacando o papel crítico da interação genuína e da conectividade imediata no aumento das vendas.

Iniciativas Governamentais Favoráveis para Impulsionar a Cultura Esportiva

As políticas esportivas nacionais em todo o mundo estão cada vez mais enfatizando as horas de educação física, financiando instalações públicas e subsidiando a participação em ligas juvenis. Essas medidas estão impulsionando a demanda estrutural por vestuário esportivo acessível. Na Índia, a Política Nacional de Esportes 2025 visa estabelecer 1.000 Centros Khelo India até 2030, cada um com vestiários e armazenamento de equipamentos[2]Fonte: Ministério da Juventude e Esportes, Índia, "Programa Khelo India," yas.nic.in. Essa iniciativa incentiva indiretamente as famílias a comprar roupas esportivas para seus filhos. Da mesma forma, o plano "China Saudável 2030" alocou CNY 500 bilhões (USD 69 bilhões) para o desenvolvimento de infraestrutura esportiva entre 2024 e 2030. Além disso, os governos provinciais estão oferecendo incentivos fiscais aos fabricantes domésticos de vestuário esportivo que operam em zonas econômicas designadas. Na Arábia Saudita, o marco da Visão 2030 vincula as métricas de participação esportiva a objetivos mais amplos de diversificação econômica. O Fundo de Investimento Público comprometeu USD 2 bilhões em empreendimentos relacionados ao esporte, incluindo joint ventures de varejo de vestuário com marcas internacionais. Essas iniciativas encurtam estrategicamente o período de retorno dos investimentos de entrada no mercado, particularmente em regiões onde o poder de compra do consumidor ainda está se desenvolvendo junto com o crescimento da infraestrutura.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Produtos Falsificados | -0.8% | Global, mais aguda na Ásia-Pacífico, América Latina e partes do Oriente Médio/África | Curto prazo (≤ 2 anos) |

| Falta de Regulamentações Padronizadas Restringe o Crescimento | -0.5% | Global, particularmente fragmentada na Ásia-Pacífico e África onde os padrões nacionais divergem | Longo prazo (≥ 4 anos) |

| Interrupções na Cadeia de Suprimentos e Desafios Logísticos | -0.9% | Global, com pressão aguda nas rotas Ásia-Europa e Ásia-América do Norte | Médio prazo (2-4 anos) |

| Altos Custos de Fabricação e Despesas com Matérias-Primas | -0.7% | Global, mais severo na América do Norte e Europa Ocidental devido aos custos de mão de obra; a volatilidade das matérias-primas afeta todas as regiões | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Produtos Falsificados

O vestuário esportivo falsificado prejudica o valor da marca e desvia receitas, superando os esforços de fiscalização. Em 2024, a Alfândega e Proteção de Fronteiras dos Estados Unidos confiscou vestuário esportivo e calçados falsos no valor de USD 38 milhões, refletindo um aumento de 22% em comparação a 2023. Um relatório de 2025 do Escritório de Propriedade Intelectual da União Europeia estimou que os produtos falsificados custam ao setor de vestuário esportivo da UE EUR 3,2 bilhões anualmente em vendas perdidas e receita fiscal[3]Fonte: Escritório de Propriedade Intelectual da União Europeia, "Relatório de Produtos Falsificados 2025," euipo.europa.eu. A Operação Pangea XVII, um esforço global de fiscalização em 2024, levou ao fechamento de mais de 5.000 lojas online que vendiam produtos falsificados da Nike, Adidas e Puma. Esse crescimento é alimentado por sofisticadas cadeias de suprimentos no Sudeste Asiático, capazes de replicar embalagens de marcas e incorporar etiquetas RFID para enganar os varejistas. As marcas estão combatendo esse problema com sistemas de autenticação baseados em blockchain e campanhas de educação do consumidor, mas a batalha contínua permanece desafiadora.

Falta de Regulamentações Padronizadas Restringe o Crescimento

Os padrões de segurança e rotulagem têxtil variam amplamente entre as jurisdições, complicando os lançamentos multinacionais de produtos e aumentando os custos de conformidade. O regulamento REACH da União Europeia restringe mais de 200 substâncias químicas no vestuário, enquanto a Proposição 65 da Califórnia exige rótulos de advertência para produtos que contenham quantidades residuais de certos compostos, criando um mosaico que obriga as marcas a manter SKUs específicos por região. A ISO 3758 rege os símbolos de etiquetagem de cuidados, mas a adoção permanece voluntária em muitos mercados, levando à confusão dos consumidores e ao aumento das taxas de devolução. Os padrões de inflamabilidade da Comissão de Segurança de Produtos de Consumo dos Estados Unidos para roupas de dormir infantis (16 CFR 1615 e 1616) não se aplicam ao vestuário esportivo, criando uma lacuna regulatória que alguns grupos de defesa argumentam que deveria ser fechada pelos Estados Unidos. Os esforços de harmonização por meio de organismos como a Associação Internacional de Têxteis e Vestuário fizeram progresso limitado, pois os governos nacionais priorizam a proteção da indústria doméstica em detrimento do comércio simplificado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Vestuário Externo Avança à Medida que o Uso em Camadas de Desempenho Evolui

O Vestuário Superior entregou 36,55% da receita de 2025, mas o Vestuário Externo está previsto para crescer a um CAGR de 7,42%, refletindo a demanda dos consumidores por capas técnicas que navegam tanto pelo clima quanto pelo estilo urbano. O tamanho do mercado de vestuário esportivo para Vestuário Externo está previsto para expandir mais rapidamente do que o de camisetas básicas porque caminhantes híbridos e commuters valorizam a compactabilidade e a proteção climática. As Partes Inferiores, como leggings e calças de agasalho, sustentam crescimento de dígito médio único, enquanto Meias e Acessórios se beneficiam de alta frequência de compra e compras por impulso. Os varejistas relatam risco de estoque quando superindexam em moletons e camisetas comoditizados, como visto na queda de 2% na receita de vestuário da Nike no segundo trimestre do ano fiscal de 2026.

O crescimento da recreação ao ar livre fortalece a mudança em direção ao Vestuário Externo. A participação em caminhadas e corridas em trilhas nos Estados Unidos cresceu 12% entre 2023 e 2025. As jaquetas híbridas agora combinam isolamento, bloqueio de vento e gestão de umidade em uma única peça, reduzindo a necessidade de múltiplas camadas. A jaqueta Define da Lululemon ilustra a convergência de design, ajudando a elevar a receita da empresa em 9% no terceiro trimestre de 2024. O próximo Regulamento de Ecodesign para Produtos Sustentáveis da UE exigirá divulgações de reciclabilidade, potencialmente aumentando os custos, mas elevando os padrões de durabilidade.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Esporte: O Vestuário de Corrida Domina por meio do Posicionamento Premium

O vestuário de corrida deteve 37,45% de participação em 2025 e está no caminho para um CAGR de 7,83%, o mais alto entre os segmentos esportivos. A liderança de participação no mercado de vestuário esportivo decorre dos booms de participação em maratonas — a China sediou mais de 400 eventos em nível municipal em 2024 — e da disposição de pagar por tecidos de desempenho. As linhas de futebol disparam durante os anos de torneios, enquanto o vestuário de basquete permanece ancorado na América do Norte e na China. O vestuário de golfe vende menos unidades, mas comanda preços premium devido aos códigos de vestimenta em campos privados.

A On Running incorpora essa tendência, enfatizando a sustentabilidade em seus equipamentos de alto desempenho com materiais ecológicos como espuma EVA derivada de cana-de-açúcar e tecidos de mamona. Seu programa Cyclon reforça ainda mais esse compromisso, permitindo que os clientes reciclem calçados desgastados. Os laços emocionais dos corredores com seus equipamentos, encarando-os como uma extensão de sua identidade, impulsionam ainda mais o crescimento do segmento. Em resposta, as principais marcas estão criando equipamentos de corrida orientados por propósito: a iniciativa Move to Zero da Nike conta com 78% de seus produtos feitos de materiais reciclados.

Por Usuário Final: O Segmento Infantil Acelera com Investimentos em Esportes Juvenis

Em 2025, as compras masculinas contribuíram com 58,47% da receita total; no entanto, o vestuário infantil deve liderar o crescimento no setor de vestuário esportivo, com um CAGR projetado de 8,26%. Os pais estão cada vez mais alocando suas crescentes rendas disponíveis em uniformes com absorção de umidade projetados para ligas escolares, impulsionados por uma ênfase crescente na participação esportiva juvenil. Embora o vestuário feminino continue a se beneficiar da expansão da participação feminina nos esportes e da disponibilidade de opções de tamanhos inclusivos, sua taxa de crescimento permanece mais lenta em comparação à do vestuário infantil.

Os programas governamentais estão desempenhando um papel fundamental na impulsão da demanda por vestuário esportivo juvenil. Na Índia, a iniciativa Khelo India fornece financiamento direto para as escolas comprarem equipamentos esportivos, garantindo acessibilidade para os alunos. Da mesma forma, nos Estados Unidos, os distritos escolares estão implementando requisitos de uniformes mais rígidos, exigindo o uso de tecidos técnicos que priorizam segurança e durabilidade. Embora os produtos infantis atualmente representem uma parcela relativamente pequena do mercado de vestuário esportivo, eles apresentam oportunidades de crescimento significativas. Esse potencial é particularmente evidente nas economias em desenvolvimento, onde os governos estão cada vez mais tornando a educação física obrigatória como parte dos currículos escolares, criando assim uma demanda estrutural por vestuário esportivo infantil.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Lojas Online Lideram o Crescimento

As lojas offline continuam a dominar o mercado de vestuário esportivo, respondendo por 65,33% do total de vendas. No entanto, os canais online estão projetados para crescer a uma taxa de crescimento anual composta (CAGR) de 8,65% até 2031. O papel crescente da descoberta digital está influenciando significativamente a trajetória de crescimento do mercado. Apesar disso, as altas taxas de devolução de roupas, com média entre 25-30%, permanecem um desafio, impactando negativamente a lucratividade. A Nike relatou uma queda de 13% ano a ano na receita online durante o segundo trimestre do ano fiscal de 2026, atribuída à decisão da empresa de reduzir as listagens no atacado, que anteriormente eram um fator-chave de tráfego na web.

O varejo offline está passando por uma transformação, evoluindo para centros experienciais para atrair e reter clientes. A Adidas registrou um aumento de 14% nas vendas no atacado durante o terceiro trimestre de 2024, impulsionado por suas parcerias renovadas com lojas de departamentos. A Lululemon, por outro lado, continua a aproveitar uma estratégia omnicanal, com as vendas diretas ao consumidor contribuindo com 69% de sua receita no terceiro trimestre de 2024. Embora a participação de mercado dos canais online no setor de vestuário esportivo deva crescer, os consultores do setor antecipam que a penetração online se estabilizará em torno de 30%. Esse patamar se deve principalmente à preferência dos consumidores pelas compras em loja, que lhes permite validar o ajuste e a qualidade antes de realizar uma compra.

Análise Geográfica

A América do Norte respondeu por 48,65% da receita de 2025. Os Estados Unidos impulsionam a maior parte da demanda, mas as tarifas sobre importações chinesas reduziram aproximadamente 100 pontos-base da margem da Nike no ano fiscal de 2026, incentivando a aproximação da produção ao México e à América Central. O Canadá se inclina para o vestuário de clima frio, como camadas isoladas, e o México ganha investimento em manufatura sob o marco comercial do USMCA. O CAGR regional de cerca de 6,5% fica abaixo da média global devido à maturidade do mercado e à intensa concorrência. A Europa permanece uma arena centrada na sustentabilidade, mas fragmentada. A Adidas registrou crescimento de receita de 12% ano a ano na EMEA no terceiro trimestre de 2024, enquanto a Puma relatou expansão de 4,8%. A implementação em 2026 do Regulamento de Ecodesign para Produtos Sustentáveis da UE obriga as marcas a divulgar métricas de durabilidade e reciclabilidade, favorecendo os incumbentes com programas ecológicos estabelecidos. A divergência de conformidade pós-Brexit adiciona camadas de conformidade para itens vendidos na Grã-Bretanha em comparação com a Irlanda do Norte e a UE-27.

A Ásia-Pacífico oferece tanto escala quanto volatilidade. A Nike registrou quedas de receita de dígito médio único na Grande China no segundo trimestre do ano fiscal de 2026, mas a On Holding alcançou crescimento de 109% em moeda constante na APAC no terceiro trimestre de 2025. O mercado de vestuário esportivo da Índia ganha impulso com o financiamento do Khelo India e uma classe média em crescimento, enquanto as nações do Sudeste Asiático fazem a transição de centros de exportação para mercados de consumo. A base de clientes madura do Japão valoriza as marcas domésticas ASICS e Mizuno pelo patrimônio e rigor técnico. A América do Sul permanece sensível ao preço, mas centrada no futebol. O Brasil ancora a receita regional, apoiado pelas marcas locais Penalty e Olympikus ao lado das multinacionais.

As oscilações cambiais desafiam a precificação, embora a Copa do Mundo FIFA 2026, co-sediada pela América do Norte, deva impulsionar as vendas de camisas na Argentina, Colômbia e Chile. O CAGR médio de cerca de 6,8% até 2031 reflete ganhos graduais de renda. O Oriente Médio e África é a região de crescimento mais rápido, com um CAGR de 9,15%. O mercado esportivo da Arábia Saudita está projetado para crescer de USD 8 bilhões em 2024 para USD 22,4 bilhões até 2030 sob os mandatos da Visão 2030. Os programas governamentais dos Emirados Árabes Unidos e a infraestrutura pós-Copa do Mundo do Catar mantêm a demanda elevada. O nascente mercado de vestuário esportivo da África Subsaariana mostra promessa à medida que os pagamentos móveis e o comércio eletrônico reduzem o atrito na distribuição, apesar das persistentes restrições de acessibilidade.

Panorama regulatório

A regulamentação de vestuário esportivo está se tornando mais rigorosa em relação a produtos químicos, rotulagem e circularidade, com a conformidade cada vez mais moldada por normas de grandes mercados, em vez de padrões específicos do setor esportivo. Na União Europeia, o Regulamento de Ecodesign para Produtos Sustentáveis (ESPR, Regulamento (UE) 2024/1781) entrou em vigor em julho de 2024 e fornece a estrutura para requisitos obrigatórios de ecodesign que podem abranger têxteis; também sustenta medidas que abordam a destruição de bens de consumo não vendidos, levando as marcas a reformular práticas de inventário e logística reversa para o sell-in na UE.

A política comercial e a fiscalização continuam a influenciar as escolhas de sourcing e os custos desembarcados. Nos Estados Unidos, o Consolidated Appropriations Act, 2026 estendeu programas comerciais preferenciais relevantes para artigos de vestuário (incluindo disposições da AGOA e da CBERA) até 31 de dezembro de 2026, apoiando o uso contínuo de bases de fornecimento qualificadas, enquanto as marcas gerenciam discussões mais amplas sobre tarifas e reciprocidade referenciadas na documentação de política comercial da USTR. Junto a isso, a variação contínua em regimes de segurança e rotulagem (por exemplo, restrições químicas da UE sob o REACH e requisitos estaduais como a California Proposition 65) sustenta um ônus de conformidade multi-SKU para empresas globais de vestuário esportivo.

Análise da cadeia de valor

A cadeia de valor do vestuário esportivo começa com insumos petroquímicos e de fibras naturais (poliéster, nylon, elastano, algodão), passa pela produção de fios e tecidos (incluindo tricotagem/tecelagem, tingimento e acabamento) e, em seguida, pela aquisição de aviamentos e montagem de corte e costura, antes do acabamento, embalagem e distribuição liderados pela marca. As grandes marcas geralmente operam modelos com baixa intensidade de ativos, mantendo o design, a criação de demanda e o merchandising internamente, enquanto dependem de fabricantes contratados e fábricas de tecidos concentradas na Ásia (notadamente Vietnã, Indonésia e China), o que torna os prazos de entrega sensíveis a interrupções de transporte e portuárias.

Choques e investimentos recentes destacam onde o valor está sendo defendido. Interrupções logísticas que redirecionaram cargas entre Ásia e Europa pelo Cabo da Boa Esperança em 2025-2026 aumentaram o tempo de trânsito em aproximadamente 7-14 dias, pressionando entregas sazonais e o risco de liquidações, enquanto o fechamento quase total do Estreito de Ormuz em fevereiro de 2026 aumentou a pressão sobre os custos têxteis (incluindo impactos relacionados à energia e a matérias-primas sobre fibras sintéticas). Em resposta, a cadeia está vendo mais diversificação regional e movimentos de segurança de materiais upstream, incluindo o investimento da Lululemon em julho de 2026 na startup de reciclagem Syntetica (com a MAS Holdings) para garantir o fornecimento de nylon reciclado, e a expansão de capacidade ligada à Adidas na Índia (Evervan Group e Kothari Industrial Corporation), que adiciona outro grande polo de manufatura mais próximo de um mercado de consumo em rápido crescimento.

Cenário Competitivo

O mercado de vestuário esportivo é moderadamente fragmentado, com numerosos players globais e regionais contribuindo para seu cenário competitivo. Empresas proeminentes como Nike, Adidas, Puma, Under Armour e Lululemon detêm participações significativas do mercado; no entanto, nenhum player único domina completamente. Essa fragmentação oferece aos players menores e locais oportunidades de se estabelecerem ao direcionar nichos específicos e atender às demandas únicas dos consumidores.

A estrutura fragmentada do mercado é ainda mais evidenciada pela ampla gama de ofertas de produtos e pela diversidade de públicos-alvo. As marcas globais alocam recursos substanciais em campanhas de marketing, inovação de produtos e iniciativas de sustentabilidade para manter sua vantagem competitiva. Enquanto isso, as marcas regionais focam em atender às preferências localizadas e capitalizar as tendências emergentes. Essa dinâmica fomenta um ambiente altamente competitivo, permitindo que players estabelecidos e emergentes coexistam e alcancem o sucesso.

Além disso, as empresas estão priorizando cada vez mais investimentos em pesquisa e desenvolvimento e na expansão de suas redes de distribuição para aprimorar suas posições no mercado. A forte lealdade dos consumidores às marcas estabelecidas e a crescente popularidade das linhas de produtos colaborativos levaram os fabricantes a se concentrar nessas áreas, garantindo crescimento sustentado e competitividade no mercado.

Líderes do Setor de Vestuário Esportivo

Nike, Inc.

Puma SE

Lululemon Athletica Inc.

Adidas Group

New Balance Athletics, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A circularidade e a conformidade de dados de produto criam uma oportunidade tangível para marcas e fornecedores de soluções capazes de operacionalizar a rastreabilidade em escala, especialmente na Europa. A estrutura ESPR da UE está direcionando os têxteis para requisitos de ecodesign e divulgações no estilo Passaporte Digital de Produto ao longo do tempo, e o trabalho de marcos do Joint Research Centre no início de 2026 sinaliza que a pontuação de reciclabilidade e as definições de conteúdo reciclado estão sendo formalizadas. Isso impulsiona a demanda por escolhas de materiais e sistemas de rotulagem que possam ser verificados em todas as camadas de fornecedores, o que é particularmente relevante para misturas de desempenho, onde a reciclabilidade é mais difícil de documentar.

A localização da cadeia de suprimentos e a automação estão abrindo espaço em branco na velocidade de atendimento, produtividade de estoque e sourcing regional. Exemplos incluem a abertura pela Lululemon, em julho de 2026, de uma instalação de atendimento de 980.000 pés quadrados em Brampton, Ontário, com armazenamento e recuperação automatizados, e a expansão de manufatura ligada à Adidas na Índia (Karur, Tamil Nadu), que adiciona capacidade em grande escala enquanto se alinha com programas governamentais de participação esportiva destacados no contexto do relatório. Ao mesmo tempo, investimentos como o lançamento do armazém de 64.000 pés quadrados da TechnoSport no Welspun One Logistics Park (Baglur, Bangalore) mostram como players locais e regionais estão construindo capacidade de distribuição para competir na demanda liderada pelo online, ao mesmo tempo em que gerenciam a economia impulsionada por devoluções no vestuário.

Desenvolvimentos recentes do setor

- Julho de 2026: A Nike lançou a coleção de corrida assinada por Keely Hodgkinson, apresentando vestuário de corrida de desempenho vinculado a uma colaboração com atleta de elite. O lançamento reforça o posicionamento premium na corrida, o maior segmento por tipo de esporte no escopo do relatório, e apoia linhas técnicas de maior margem por meio da criação de demanda liderada por storytelling.

- Maio de 2025: A Nike fez parceria com a SKIMS para lançar a NikeSKIMS, uma nova marca de roupas esportivas femininas com distribuição online e em pontos de venda selecionados nos EUA para a coleção de debute. A colaboração visa a demanda por athleisure com foco em caimento e amplia a profundidade do sortimento feminino, o que se alinha com o aumento da participação feminina em esportes observado no contexto do relatório.

- Maio de 2024: A Adidas lançou sua coleção SS24 Paris para a temporada de quadra de saibro na Alemanha, apresentando vestuário projetado para desempenho em clima quente com tecnologias como HEAT.RDY e FreeLift Construction. O lançamento ilustra o investimento contínuo em tecidos técnicos específicos para esportes e ciclos de renovação que apoiam preços premium em categorias centrais de desempenho.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de vestuário esportivo abrange roupas focadas em desempenho e acessórios relacionados usados para esportes e fitness, contabilizados como receita gerada com a venda desses produtos globalmente no nível do fabricante.

Exclusões de escopo: excluímos calçados esportivos e mercadorias de fã licenciadas (por exemplo, camisas de time vendidas principalmente como itens de colecionismo).

Visão geral da segmentação

- Por Tipo de Produto

- Vestuário Superior

- Vestuário Inferior

- Vestuário Externo

- Meias e Acessórios

- Por Tipo de Esporte

- Golfe

- Futebol

- Basquete

- Beisebol

- Corrida

- Outros Tipos de Esporte

- Por Usuário Final

- Homens

- Mulheres

- Crianças

- Por Canal de Distribuição

- Lojas de Varejo Online

- Lojas de Varejo Offline

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- França

- Espanha

- Países Baixos

- Itália

- Suécia

- Polônia

- Bélgica

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Indonésia

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- Emirados Árabes Unidos

- África do Sul

- Nigéria

- Arábia Saudita

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Começamos construindo a base factual que define os limites do mercado e apoia o dimensionamento da demanda e dos preços de forma repetível. Fontes públicas são usadas para acompanhar tendências de participação, sinais de demanda por categoria e direção do fluxo comercial, que usamos posteriormente para verificar a consistência dos totais regionais.

Os insumos típicos incluem fontes como o Banco Mundial e o FMI para indicadores macro, o UN Comtrade para códigos de comércio de vestuário, a Organização Internacional do Trabalho para contexto de emprego e salários no setor têxtil, e o U.S. Census Bureau e o Eurostat para estatísticas de varejo e do setor. Também analisamos relatórios anuais de empresas, apresentações a investidores e coberturas de imprensa confiáveis para mapear composições de produtos e exposição regional. Quando necessário, usamos assinaturas pagas para dados financeiros e inteligência de empresas, registros de importação e exportação em nível de embarque, e bancos de dados de patentes para validar a intensidade de inovação e os temas de tecnologia de tecidos. Essas fontes de pesquisa documental são ilustrativas, e outras fontes públicas e pagas também foram usadas para coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas primárias e pesquisas

Para preencher lacunas que as fontes documentais não conseguem responder claramente, realizamos entrevistas com especialistas e pesquisas entre marcas, fabricantes, distribuidores, varejistas e especialistas em materiais de vestuário. Como se trata de um mercado global, os insumos são equilibrados entre as principais regiões consumidoras. As discussões são usadas para confirmar o que é contabilizado como vestuário esportivo (e o que não é), e para entender o comportamento de preços e as mudanças de canais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | Diretores executivos (CXOs): 17% | APAC: 41% |

| Nível médio: 51% | Líderes funcionais/de unidade: 39% | EMEA: 35% |

| Players menores: 20% | Gerentes: 44% | Américas: 24% |

Dimensionamento e previsão de mercado

Nossa abordagem de dimensionamento usa lógica top-down e bottom-up em conjunto, mas não a tratamos como uma consolidação completa de fornecedores. A construção top-down parte de sinais de consumo e produção de vestuário por região, e então filtramos usando padrões de participação esportiva e adoção de roupas esportivas para reconstruir o pool de demanda para vestuário específico para esportes.

Os principais insumos do modelo incluem taxas de participação em esportes e fitness, tendências de valor de varejo e atacado de vestuário, movimento de importação e exportação para códigos de vestuário relevantes, mudanças no mix de canais entre online e offline, e faixas de preço médio de venda por tipo de produto (partes superiores, partes inferiores, roupas externas, meias e acessórios). Quando uma variável não está consistentemente disponível para um país, usamos indicadores substitutos, como crescimento de renda e urbanização, e então confirmamos a direção com feedback de entrevistas. Também corroboramos os resultados com verificações bottom-up seletivas, como divisões de receita de marcas amostradas para vestuário esportivo, verificações de canais de distribuidores e verificações pontuais de volume vezes ASP em alguns mercados representativos, seguidas de ajustes quando lacunas são encontradas.

Para a previsão, a análise de cenários é usada para que a fraqueza de demanda de curto prazo ou promoções possam ser refletidas sem reações excessivas. Os cenários são ancorados em tendências esperadas de participação, normalização de preços e perspectivas econômicas regionais discutidas pelos respondentes do setor.

Validação de dados e ciclo de atualização

Validamos os resultados triangulando o modelo com sinais independentes, como totais de comércio de vestuário, tendências de varejo em grandes regiões e o gasto implícito por participante. Se um país ou região apresentar um salto inusual em relação ao seu contexto macro ou tendência de canal, revisamos o driver e reavaliamos as premissas antes da aprovação final.

Uma segunda revisão por analista é realizada para testar a integridade matemática, a movimentação ano a ano e a consistência das definições entre regiões. Os relatórios são atualizados anualmente, com atualizações intermediárias acionadas quando ocorrem eventos materiais, como grandes redefinições de preços, choques abruptos de demanda ou mudanças regulatórias que impactam os têxteis. Antes da entrega, uma revisão final é feita para que os clientes recebam a visão mais atualizada.

Estimativa de mercado da Mordor Intelligence para o mercado global de vestuário esportivo em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para vestuário esportivo frequentemente não coincidem porque as linhas de escopo são traçadas de forma diferente, e porque as premissas de preços e canais são tratadas de maneiras diferentes. As maiores discrepâncias geralmente vêm do fato de o calçado estar incluído ou não, se os valores são contabilizados no nível de varejo ou de fabricante, e como promoções e o timing de moeda são tratados.

A tabela de referência mostra uma ampla variação principalmente porque categorias adjacentes podem ser agregadas em um único número, e porque algumas estimativas se baseiam em recibos de varejo que inflacionam os totais por meio de margens e impostos. No modelo da Mordor Intelligence, o valor é mantido no preço de venda do fabricante e exclui calçados e mercadorias de fã licenciadas. Isso restringe o mercado apenas a roupas e acessórios de desempenho.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 283,66 bilhões de USD (2026) | |

| Consultoria Global A | 365,81 bilhões de USD (2024) | Combina vestuário esportivo com calçados e contabiliza vendas mais próximas do valor de varejo, o que normalmente adiciona margens de varejo e pode elevar o total em comparação com uma visão em nível de fabricante. |

| Associação do Setor B | 220,35 bilhões de USD (2025) | Usa uma cesta de produtos mais restrita que exclui vários itens de acessórios e aplica uma progressão de ASP mais conservadora, especialmente onde as promoções são frequentes, o que pode manter o total mais baixo. |

Em conjunto, as diferenças remontam principalmente ao que é contabilizado e em que ponto da cadeia de valor a receita é medida. Ao manter o escopo vinculado a roupas e acessórios esportivos, e ao verificar cruzadamente os totais com sinais de comércio, participação e preços, a estimativa permanece mais fácil de acompanhar, explicar e repetir ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de vestuário esportivo em 2026?

O tamanho do mercado de vestuário esportivo é de USD 283,66 bilhões em 2026.

Qual é o CAGR previsto para as vendas de vestuário esportivo até 2031?

A receita está projetada para crescer a um CAGR de 7,16% até 2031.

Qual região está se expandindo mais rapidamente na demanda por vestuário esportivo?

A região do Oriente Médio e África está prevista para registrar o maior CAGR de 9,15% até 2031.

Qual categoria de produto deve crescer mais rapidamente?

O Vestuário Externo lidera o crescimento com um CAGR projetado de 7,42% até 2031.

Página atualizada pela última vez em: