Tamanho e Participação do Mercado de Acessórios de Moda

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.07 Trilhões de dólares |

| Tamanho do Mercado (2031) | 3.85 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

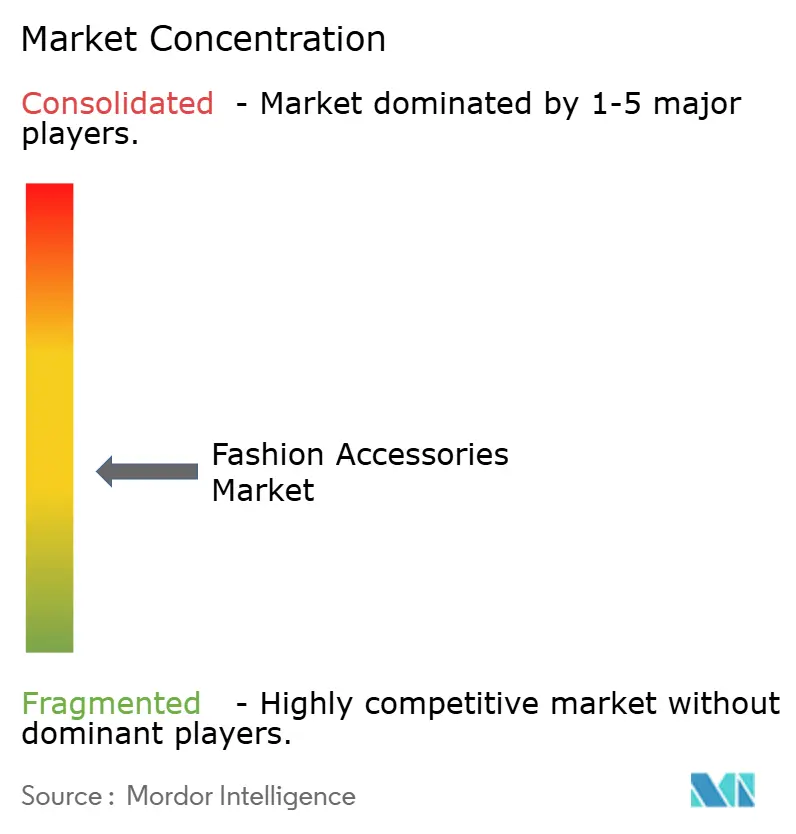

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Acessórios de Moda por Mordor Intelligence

O tamanho do Mercado de Acessórios de Moda foi avaliado em USD 2,93 trilhões em 2025 e estima-se que cresça de USD 3,07 trilhões em 2026 para atingir USD 3,85 trilhões até 2031, a uma CAGR de 4,62% durante o período de previsão (2026 a 2031), confirmando uma trajetória resiliente para o mercado. A tecnologia híbrida, a premiumização e os modelos de negócios circulares estão orientando a transição de compras puramente estéticas para produtos funcionais, duráveis e rastreáveis. Os players de massa ainda dominam os volumes, mas os grupos de luxo verticalmente integrados protegem as margens ao controlar curtumes, fornecedores de matérias-primas e o varejo direto. Os canais online estão corroendo a vantagem histórica das lojas físicas por meio de entrega no mesmo dia e ferramentas de experimentação virtual. Por fim, regulamentações de sustentabilidade mais rígidas estão levando as marcas a divulgar a proveniência, investir em materiais reciclados e desenvolver serviços de revenda ou reparo que prolonguem os ciclos de vida dos produtos.

Principais Conclusões do Relatório

- Por tipo de produto, o vestuário liderou o mercado de acessórios de moda com uma participação de mercado de 57,21% em 2025, enquanto os relógios devem registrar o crescimento mais rápido, com uma CAGR de 5,28% até 2031.

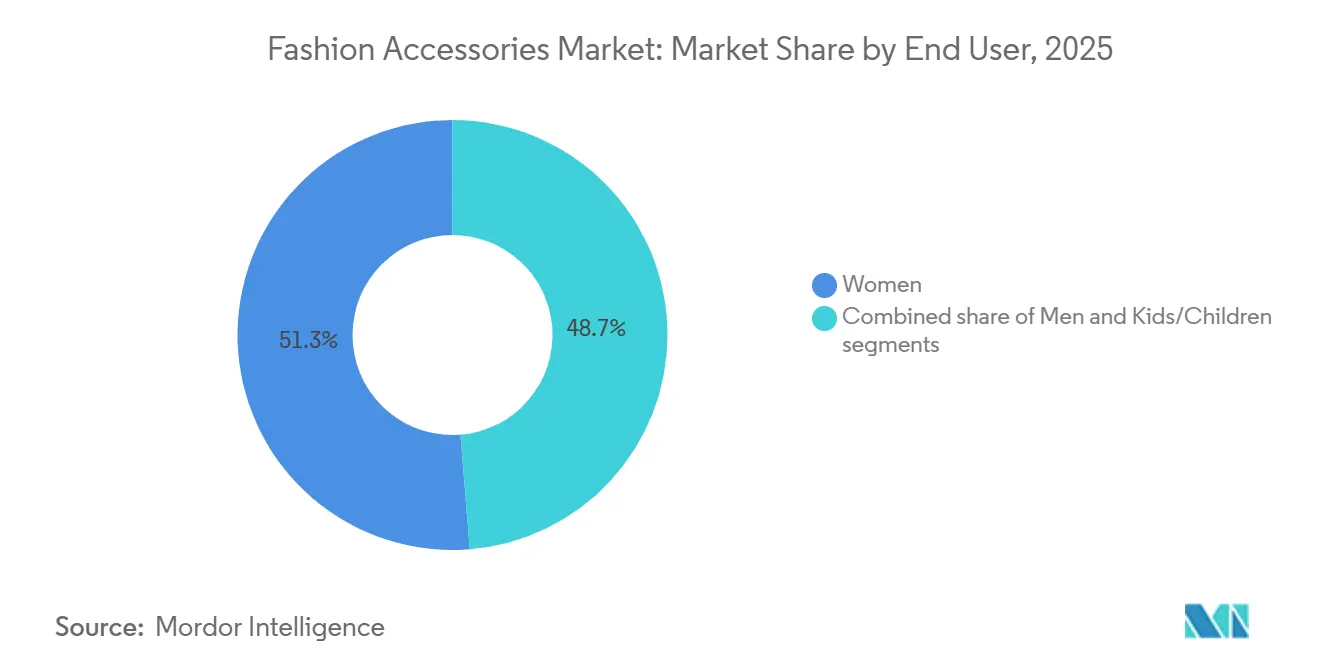

- Por usuário final, as mulheres detinham 51,27% do tamanho do mercado de acessórios de moda em 2025, e as linhas infantis devem se expandir a uma CAGR de 5,69% até 2031.

- Por categoria, o mercado de massa continuou a deter 66,14% da participação de receita em 2025, enquanto o segmento premium deve crescer a uma CAGR de 6,05% entre 2026 e 2031.

- Por canal de distribuição, as lojas físicas mantiveram 62,35% de participação no mercado de acessórios de moda em 2025, mas os canais online vão acelerar a uma CAGR de 6,36% até 2031.

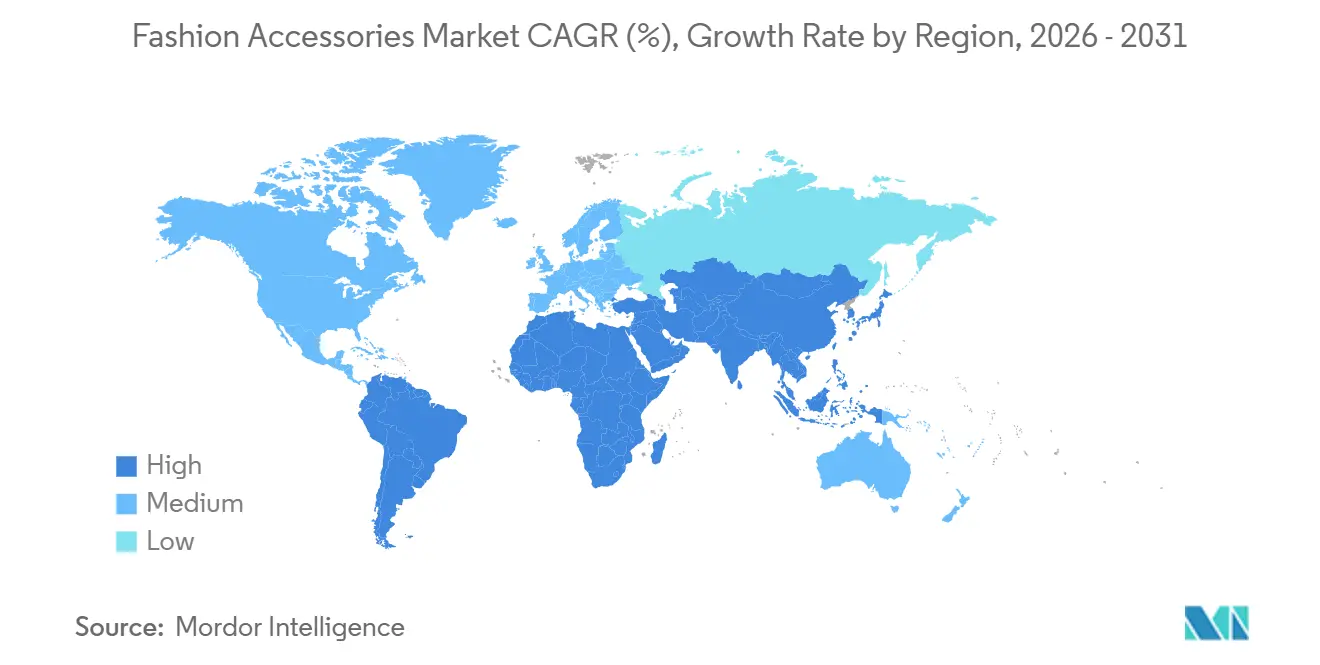

- Por geografia, a Ásia-Pacífico capturou 34,03% da participação de receita em 2025 e está posicionada para a maior CAGR de 6,88%, impulsionada pela crescente renda disponível da Índia.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Acessórios de Moda*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Avanços tecnológicos em design e materiais | +0.8% | América do Norte, Europa, Japão | Médio prazo (2 a 4 anos) |

| Aumento da demanda por produtos de luxo e premium | +0.9% | Ásia-Pacífico, Oriente Médio | Longo prazo (≥4 anos) |

| Crescimento do athleisure e da moda inspirada no esporte | +0.7% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Curto prazo (≤2 anos) |

| Aceleração de microtendências lideradas pelas redes sociais | +0.6% | Global | Curto prazo (≤2 anos) |

| Iniciativas de sustentabilidade e economia circular | +0.5% | Europa, América do Norte, Ásia-Pacífico | Longo prazo (≥4 anos) |

| Convergência de tecnologia de moda e wearables | +0.4% | América do Norte, Europa, Japão, Coreia do Sul, China | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Avanços tecnológicos em design e materiais

A manufatura aditiva e os materiais biofabricados estão remodelando tanto a estrutura de custos quanto as possibilidades criativas da produção de acessórios. A adoção de componentes de relógios impressos em 3D pela LVMH reduziu os prazos de prototipagem de aproximadamente 12 semanas para apenas três semanas em 2025, permitindo que as equipes de design respondam mais rapidamente às tendências passageiras. Os biomateriais também foram além da fase experimental: o couro de micélio atingiu viabilidade comercial em 2024, quando a Hermès lançou a bolsa Victoria fabricada com Mylo da Bolt Threads, entregando emissões de carbono cerca de 60% menores do que o couro bovino tradicional, mantendo resistência e durabilidade comparáveis. A inovação impulsionada pela tecnologia também está se expandindo para categorias adjacentes. As lentes eletrocrômicas que ajustam automaticamente a tonalidade em resposta à exposição UV ganharam impulso em 2025, quando a Luxottica incorporou a tecnologia aos óculos inteligentes Ray-Ban Meta, combinando moda com funcionalidade adaptativa. Coletivamente, esses avanços estão comprimindo os ciclos de desenvolvimento de produtos e tornando os lançamentos em pequenos lotes e edições limitadas mais viáveis, permitindo que as marcas testem a demanda sem se comprometer com grandes volumes de produção. Essa dinâmica favorece cada vez mais os players ágeis, enquanto os fabricantes tradicionais vinculados a calendários sazonais rígidos enfrentam pressão crescente para se adaptar.

Crescimento do athleisure e da moda inspirada no esporte

A migração do athleisure da academia para a sala de reuniões está remodelando as hierarquias de design de acessórios, com tecidos de performance e silhuetas ergonômicas deslocando o couro e o metal tradicionais em ambientes profissionais. O lançamento da bolsa Cortez Crossbody pela Nike em 2025, com nylon ripstop resistente à água e compartimentos modulares para dispositivos tecnológicos, vendeu 500.000 unidades em 4 meses, validando a demanda por acessórios híbridos que atendem tanto a contextos atléticos quanto urbanos. A Adidas relatou que o ressurgimento do tênis Samba em 2024-2025 impulsionou um crescimento de 22% em acessórios adjacentes, joias de cadarço, kits de cuidado com tênis e mochilas com logotipo em relevo, demonstrando como as tendências de calçados se propagam para categorias mais amplas de acessórios. A categoria de "bolsa masculina", há muito estigmatizada nos mercados ocidentais, alcançou adoção mainstream em 2025, à medida que o trabalho remoto apagou a fronteira entre o vestuário casual e o de negócios, levando marcas como Lululemon e Under Armour a lançar duffel bags com acabamento em couro e capas para laptop que transitam entre funcionalidade e moda. Essa tendência está comprimindo os ciclos de desenvolvimento de produtos, pois as marcas agora precisam criar acessórios que façam a transição perfeita do estúdio de yoga para a reunião com clientes, exigindo materiais que resistam a odores, umidade e desgaste, mantendo o refinamento estético.

Convergência de tecnologia de moda e wearables (joias inteligentes, bolsas inteligentes)

A fusão da moda com a tecnologia de monitoramento de saúde está dando origem a uma nova classe de acessórios em que a estética importa tanto quanto a funcionalidade, remodelando a concorrência tanto no setor de bens de luxo quanto na eletrônica de consumo. O Oura Ring superou USD 500 milhões em receita em 2025 ao incorporar o monitoramento do sono e da fertilidade em uma fina pulseira de titânio projetada para se assemelhar a joias finas, atraindo usuários que desejam insights de bem-estar sem comprometer o estilo. As casas de luxo estão avançando em paralelo, integrando discretamente a comunicação por campo próximo (NFC) em pulseiras e colares para permitir pagamentos sem contato e uso de identidade digital sem componentes tecnológicos visíveis; a colaboração do Swatch Group com a Visa, que adicionou capacidade de pagamento a 15 modelos de relógios em toda a Europa, registrou 100.000 ativações em dois meses após seu lançamento no final de 2024. As malas inteligentes e as bolsas inteligentes também estão ganhando força à medida que as preocupações com segurança e conectividade aumentam nos mercados urbanos. Recursos como rastreamento por GPS, carregamento sem fio e fechaduras biométricas não são mais novidades: a linha de malas inteligentes Proxis da Samsonite, lançada em 2025 com rastreadores Tile e portas USB-C, gerou USD 120 milhões em vendas em seis meses, demonstrando que uma utilidade bem projetada pode justificar preços premium. Ainda assim, a adoção é limitada por desafios práticos, particularmente preocupações com a longevidade da bateria e a questão do lixo eletrônico. Uma pesquisa da McKinsey de 2025 constatou que apenas 18% dos compradores de acessórios inteligentes estavam dispostos a substituir os dispositivos a cada dois ou três anos, sinalizando que o crescimento de longo prazo dependerá de designs modulares, capacidade de reparo e caminhos mais claros de sustentabilidade.

Aceleração de microtendências lideradas pelas redes sociais

O algoritmo de descoberta do TikTok encurtou dramaticamente os ciclos de tendências de moda, reduzindo-os de aproximadamente 18 meses para apenas seis semanas até 2025, e levando as marcas a reavaliar sua velocidade de produção e gestão de estoque. A ascensão do visual de "luxo discreto" no início do ano alimentou a demanda por artigos de couro sóbrios e relógios discretos, elevando marcas como The Row e Brunello Cucinelli, enquanto reduzia o interesse em acessórios ostensivamente orientados por logotipos. Ao mesmo tempo, as ferramentas de compras integradas ao aplicativo do Instagram tornaram-se mais eficazes na conversão de interesse em vendas, com 12% das impressões de acessórios se traduzindo em compras em 2025, ante 8% no ano anterior, à medida que as marcas refinaram suas estratégias de marcação de produtos e de influenciadores. Os gastos com marketing estão se deslocando cada vez mais para microinfluenciadores com 10.000 a 100.000 seguidores, que entregam taxas de engajamento de 5% a 8%, superando em muito os megainfluenciadores. Essa realocação está reduzindo as barreiras de entrada para marcas emergentes de acessórios, permitindo que elas escalem por meio de promoção autêntica e orientada pela comunidade, enquanto os players estabelecidos lutam para manter a credibilidade entre os consumidores nativos digitais que desconfiam de campanhas excessivamente polidas.

Análise de Impacto das Restrições do Mercado de Acessórios de Moda*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de falsificações e mercado cinza | -0.6% | Global, com impacto agudo na Ásia-Pacífico, Oriente Médio e América Latina | Curto prazo (≤2 anos) |

| Interrupções geopolíticas na cadeia de suprimentos | -0.5% | Global, concentrado na Europa (couro), Suíça (relógios), China (manufatura) | Médio prazo (2 a 4 anos) |

| Preços voláteis de matérias-primas especiais (couro, metais raros) | -0.4% | Global, com impacto agudo em marcas de médio porte sem cobertura de risco | Curto prazo (≤2 anos) |

| Aumento dos custos de conformidade com ESG e tarifas comerciais | -0.3% | UE (mandatos CSRD e DPP), América do Norte (ajustes tarifários), Ásia-Pacífico (conformidade de exportação) | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de falsificações e mercado cinza

A OCDE estima que os acessórios de moda falsificados drenaram aproximadamente USD 98 bilhões do setor em 2024, com bolsas, relógios e óculos de sol respondendo por cerca de 65% de todos os itens apreendidos nas fronteiras da UE[1]Fonte: OCDE, "Tópicos Comerciais: Falsificação e Pirataria," oecd.org. Os falsificadores estão se tornando cada vez mais sofisticados, usando ferramentas como escaneamento 3D e logotipos gerados por IA para replicar fielmente os originais, o que reduziu a diferença de qualidade e tornou as falsificações mais difíceis de identificar tanto para os consumidores quanto para os agentes alfandegários. Em resposta, as marcas estão recorrendo à autenticação baseada em blockchain. Por exemplo, o Aura Blockchain Consortium da Richemont implementou a verificação habilitada por NFC para relógios e bolsas em 2024, resultando em uma redução de 18% no vazamento para o mercado cinza entre as marcas participantes. A adoção, no entanto, permanece desigual, pois as marcas menores têm dificuldade em justificar os custos de implementação, que podem variar de USD 500.000 a USD 2 milhões. Ao mesmo tempo, a atividade do mercado cinza — onde produtos autênticos são vendidos por canais não autorizados a preços com desconto — continua a enfraquecer o valor da marca e a disciplina de preços, particularmente nos mercados da Ásia-Pacífico, onde as importações paralelas de zonas de livre comércio frequentemente subcotam os preços oficiais de varejo em 20% a 30%.

Interrupções geopolíticas na cadeia de suprimentos

As interrupções no transporte marítimo pelo Mar Vermelho em 2024, desencadeadas por ataques houthis a embarcações comerciais, aumentaram os prazos de entrega de artigos de couro italianos e componentes de relógios suíços em aproximadamente 30%, deixando muitas marcas sem outra opção senão transportar o estoque por via aérea a custos quase cinco vezes maiores do que o frete marítimo. As tensões comerciais entre os EUA e a China continuaram em 2025, com tarifas de 15% a 25% sobre acessórios fabricados na China acelerando os esforços para transferir a produção para países como Vietnã, Índia e México. Embora esses mercados ofereçam diversificação de custos e geopolítica, muitas vezes carecem das redes de fornecedores profundas e da habilidade artesanal encontradas em polos de longa tradição, levando à variabilidade de qualidade e a períodos de adaptação mais longos. A pressão regulatória está adicionando outra camada de complexidade. O Mecanismo de Ajuste de Carbono na Fronteira da UE, com previsão de entrar em vigor em 2026, aplicará encargos de EUR 50 a EUR 150 (USD 55 a USD 165) por tonelada de CO₂ incorporado nas importações de países com regimes de precificação de carbono mais fracos, impactando desproporcionalmente o fornecimento da Índia e da Turquia, de acordo com a Comissão Europeia[2]Fonte: Comissão Europeia, "Mandato do Passaporte Digital de Produto," europa.eu. Em conjunto, esses fatores estão acelerando as estratégias de nearshoring e reshoring. Em 2025, a Kering anunciou um investimento de EUR 200 milhões (aproximadamente USD 220 milhões) em curtumes de couro europeus, com o objetivo de garantir seu fornecimento, reduzir a exposição aos riscos logísticos asiáticos e recuperar maior controle sobre a qualidade e a sustentabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Acessórios de Moda

Por Tipo de Produto:

Relógios Superam o Vestuário na Integração InteligenteO vestuário respondeu por 57,21% do mercado de acessórios de moda em 2025, refletindo sua ampla presença tanto nos segmentos de massa quanto nos premium. Os relógios, no entanto, estão emergindo como a categoria de crescimento mais rápido, com projeção de expansão a uma CAGR de 5,28% até 2031, impulsionados em grande parte por smartwatches híbridos que combinam artesanato mecânico tradicional com recursos de monitoramento de saúde. O TAG Heuer Connected Calibre E4, lançado em 2024, integra uma interface Wear OS com uma caixa fabricada na Suíça, capturando 12% do segmento de smartwatches de luxo em seis meses. Calçados e bolsas continuam sendo os principais impulsionadores de volume, enquanto acessórios adjacentes a tênis, como joias de cadarço e chaveiros de bolsa, estão ganhando popularidade entre os consumidores da Geração Z que buscam toques personalizados. Carteiras e óculos de sol, em contrapartida, estão apresentando crescimento mais lento devido à saturação do mercado e à ascensão dos pagamentos sem contato, que reduzem a demanda por carteiras tradicionais.

As joias estão conquistando um nicho distinto na interseção entre moda e bem-estar, especialmente com anéis inteligentes e pulseiras habilitadas com NFC. O Oura Ring, por exemplo, superou USD 500 milhões em receita em 2025 ao oferecer recursos de monitoramento do sono e da fertilidade que atraem millennials preocupados com a saúde. Os óculos de sol também estão inovando por meio da tecnologia, com os óculos inteligentes Ray-Ban Meta da Luxottica vendendo 2 milhões de unidades em 2025 graças às lentes eletrocrômicas e sobreposições de realidade aumentada. Os acessórios relacionados ao vestuário, como lenços, cintos e chapéus, estão cada vez mais aproveitando materiais sustentáveis, como algodão orgânico e poliéster reciclado, para atrair compradores conscientes do meio ambiente. No entanto, preços mais elevados, tipicamente 15% a 25% acima das alternativas convencionais, limitaram sua adoção no mercado de massa, mantendo-os principalmente nos segmentos de consumidores premium e de nicho.

Por Categoria:

O Segmento Premium Avança com a Narrativa de PatrimônioA categoria de massa detinha 66,14% do Mercado de Acessórios de Moda em 2025, refletindo a sensibilidade ao preço da maioria dos consumidores. No entanto, o segmento premium está se expandindo a uma CAGR de 6,05% até 2031, impulsionado por consumidores que migram para o artesanato de patrimônio e a narrativa de proveniência. As bolsas Birkin e Kelly da Hermès, que se valorizam entre 10% e 15% ao ano, tornaram-se ativos de investimento, com plataformas de revenda relatando listas de espera de 3 meses para unidades pré-usadas autenticadas. Essa dinâmica está levando as marcas de massa a lançar linhas de "luxo acessível" com preços entre USD 300 e USD 800, preenchendo a lacuna entre a moda rápida e o verdadeiro premium. A bolsa Tabby da Coach, relançada em 2024 a USD 395, atingiu 1 milhão de unidades vendidas em 12 meses ao aproveitar a nostalgia e parcerias com influenciadores.

Os acessórios de massa estão sob pressão devido ao aumento dos custos de insumos e à compressão de margens, com marcas como H&M e Zara relatando declínios de 200 a 300 pontos-base nas margens brutas em 2025 devido à volatilidade nos preços do couro e dos metais. As marcas premium, isoladas pelo poder de precificação e pela integração vertical, mantiveram ou expandiram as margens ao controlar o fornecimento de matérias-primas e a manufatura. A propriedade da Richemont de fornecedores de movimentos de relógios suíços e curtumes de couro italianos permitiu que ela absorvesse a inflação de custos sem repassá-la aos consumidores, preservando o posicionamento da marca. O segmento premium também está se beneficiando do varejo experiencial, com marcas abrindo lojas flagship que funcionam como museus ou ateliês, oferecendo serviços de personalização e visitas aos bastidores que justificam os preços premium.

Por Usuário Final:

O Segmento Infantil Acelera com a Demanda por DurabilidadeAs mulheres impulsionaram 51,27% da demanda do usuário final em 2025, alimentada por maior frequência de compra e disposição para investir em acessórios premium que sinalizam estilo pessoal e status. Enquanto isso, o segmento infantil está emergindo como a categoria de crescimento mais rápido, com projeção de expansão a uma CAGR de 5,69% até 2031, à medida que os pais priorizam produtos duráveis e sustentáveis adequados para estilos de vida ativos. Pulseiras de relógio ajustáveis, mochilas expansíveis e joias modulares ajudam a resolver o "problema do crescimento", estendendo os ciclos de vida dos produtos de 12 para 24 meses e melhorando o custo por uso. Marcas como Pandora e Fossil estão lançando linhas dedicadas ao público infantil com materiais hipoalergênicos e certificações de segurança para atender às preocupações dos pais com sensibilidade cutânea e riscos de engasgamento.

Os acessórios masculinos estão crescendo mais lentamente, mas se beneficiando da tendência do athleisure, com bolsas transversais e relógios de performance ganhando aceitação em ambientes profissionais. A categoria de "bolsa masculina", há muito estigmatizada nos mercados ocidentais, registrou um aumento de 22% nas vendas ano a ano em 2025, à medida que o trabalho remoto apagou a linha entre o vestuário casual e o de negócios. Os acessórios femininos continuam a dominar os gastos com luxo, com bolsas e joias finas respondendo por 60% da receita da categoria premium. À medida que o segmento amadurece, as marcas estão explorando serviços de personalização, como monogramas e cores sob encomenda, para manter o engajamento. Os acessórios infantis também estão se beneficiando da tendência "mini-me", em que versões em escala reduzida de itens de luxo adultos cultivam uma afinidade precoce com a marca que pode se traduzir em fidelidade de longo prazo.

Por Canal de Distribuição:

O Online Avança com a Experimentação VirtualAs lojas físicas detinham 62,35% da distribuição em 2025, refletindo a natureza tátil dos acessórios e a importância da consulta presencial para compras de alto valor, mas os canais online estão crescendo a uma CAGR de 6,36% até 2031, a mais rápida entre os tipos de distribuição. As ferramentas de experimentação virtual, impulsionadas pela realidade aumentada, reduziram as taxas de devolução de óculos de sol e relógios em 35% em 2025, abordando um ponto de atrito fundamental nas vendas de acessórios online. O recurso de experimentação virtual da Warby Parker, que usa mapeamento facial para simular o ajuste da armação, converteu 18% dos usuários do aplicativo em compradores em 2025, o dobro da média do setor. A entrega no mesmo dia, viabilizada por centros de microfulfillment em polos metropolitanos, está corroendo a vantagem de imediatismo das lojas físicas, com 40% das compras de acessórios online em Nova York e Londres entregues em até 4 horas em 2025.

As lojas físicas estão evoluindo para destinos experienciais em vez de espaços transacionais. A flagship da Louis Vuitton da LVMH em Seul, inaugurada em 2024, conta com um café no terraço, galeria de arte e ateliê de personalização, gerando 30% mais vendas por metro quadrado do que as lojas tradicionais[3]Fonte: LVMH, "Relatório Anual 2025," lvmh.com . A integração omnicanal, em que os clientes podem navegar online e retirar na loja ou devolver compras online em locais físicos, está se tornando um requisito básico, com marcas relatando que os clientes omnicanal gastam 2,5 vezes mais do que os clientes de canal único. O comércio social, especialmente as vendas por transmissão ao vivo em plataformas como Douyin (a versão chinesa do TikTok) e Instagram, está apagando a linha entre conteúdo e comércio, com marcas de luxo alcançando taxas de conversão de 8% a 12% durante eventos ao vivo, em comparação com 2% a 3% para publicações estáticas.

Análise Geográfica

Mercado de Acessórios de Moda na APAC

A Ásia-Pacífico respondeu por 34,03% do mercado global de acessórios de moda em 2025 e está projetada para crescer a um CAGR de 6,88% até 2031, o mais rápido entre todas as regiões, impulsionado pelo aumento da renda disponível, urbanização e comportamento do consumidor voltado para o digital. O mercado de luxo da China se recuperou à medida que os gastos domésticos migraram das viagens ao exterior para as boutiques locais em meio às tensões geopolíticas, com a zona franca de Hainan atraindo 10 milhões de visitantes em 2025 e oferecendo produtos com até 30% abaixo dos preços do continente. O segmento de acessórios premium da Índia expandiu 14% em 2025, impulsionado por millennials e pela Geração Z que priorizam o patrimônio das marcas em detrimento da moda rápida, com a Titan Company registrando crescimento de 18% em sua divisão de relógios de luxo. O mercado maduro do Japão se beneficiou do turismo receptivo, com visitantes chineses e do Sudeste Asiático respondendo por 25% das vendas de acessórios de luxo em Tóquio e Osaka. O Sudeste Asiático, incluindo Indonésia, Tailândia e Singapura, está emergindo como uma fronteira de alto crescimento, sustentada por uma penetração de e-commerce superior a 60% e pelo comércio social impulsionando compras por impulso de acessórios de médio padrão, de acordo com a McKinsey and Company.

Mercado de Acessórios de Moda na América do Norte e Europa

A América do Norte e a Europa, embora apresentem crescimento mais lento, continuam sendo centros de lucro fundamentais devido ao elevado gasto per capita e aos ecossistemas de luxo consolidados. Os Estados Unidos representaram 28% das vendas globais de acessórios de luxo em 2025, com bolsas e relógios liderando os gastos dos consumidores. A inflação e os aumentos das taxas de juros, no entanto, restringiram as compras discricionárias, levando marcas de médio padrão a registrar vendas em mesmas lojas estagnadas ou negativas. A Europa, liderada por Alemanha, França, Itália e Reino Unido, beneficiou-se do turismo receptivo, com visitantes chineses e do Oriente Médio contribuindo com 35% das compras de acessórios de luxo em Paris e Milão. A digitalização da cadeia de suprimentos está se acelerando em resposta ao mandato do Passaporte Digital de Produto da UE, com vigência em 2026, com marcas investindo entre EUR 5 e 20 milhões (USD 5,5 a 22 milhões) em infraestrutura de rastreabilidade. O esquema de compras isentas de IVA do Reino Unido para turistas, introduzido em 2025, impulsionou as vendas de acessórios em Londres em 12%.

Mercado de Acessórios de Moda no Oriente Médio e África e América do Sul

O Oriente Médio e África e a América do Sul são mercados menores, mas de crescimento acelerado, concentrados em centros urbanos e impulsionados por indivíduos de alto patrimônio líquido. Os Emirados Árabes Unidos e a Arábia Saudita, apoiados por iniciativas governamentais que posicionam Dubai e Riade como centros globais de luxo, registraram crescimento de dois dígitos nas vendas de relógios e joias em 2025. O mercado de acessórios premium da África do Sul expandiu 9%, auxiliado por uma classe média em ascensão e pela crescente penetração do e-commerce. O Brasil e a Argentina, apesar da volatilidade econômica, mantiveram uma demanda resiliente por acessórios de mercado de massa, com marcas locais como Arezzo e Havaianas conquistando participação por meio de ofertas acessíveis e orientadas pelas tendências. Mercados emergentes na Nigéria e no Egito estão testemunhando uma demanda crescente entre consumidores jovens e nativos digitais, principalmente por meio de plataformas de comércio social.

Panorama regulatório

As regras de sustentabilidade e rastreabilidade de produtos estão se tornando mais rígidas para acessórios vendidos na Europa, o que aumenta as obrigações de documentação e de fim de vida útil para marcas e seus fornecedores. Sob o Regulamento de Ecodesign para Produtos Sustentáveis da UE (EU) 2024/1781, grandes empresas enfrentam a proibição de destruir vestuário, acessórios de vestuário e calçados não vendidos a partir de 19 de julho de 2026, direcionando os fluxos de trabalho de estoque, devoluções e liquidação para revenda, doação, reciclagem e derrogações documentadas. Ao mesmo tempo, os requisitos do passaporte digital de produto (DPP) da UE estão migrando de programas em nível de marca para conformidade em nível de componente, com regras de rastreabilidade de ferragens para itens como zíperes, fivelas e ilhoses citadas como vigentes a partir de 1º de julho de 2026. Isso aumenta a necessidade de identificadores em nível de item e captura de dados a montante em aviamentos e materiais.

Nos Estados Unidos, os requisitos de proteção ao consumidor e conformidade de importação continuam a afetar as decisões de rotulagem, publicidade e custo desembarcado. As orientações da Federal Trade Commission (FTC) sobre vestuário e têxteis permanecem uma referência fundamental para alegações e divulgações, enquanto a classificação tarifária e a avaliação de impostos seguem o arcabouço do Harmonized Tariff Schedule da US International Trade Commission (USITC) para categorias que abrangem artigos de couro, joias, relógios e óculos. Medidas comerciais e mudanças no processamento aduaneiro em 2026, incluindo ações tarifárias sobre insumos industriais fundamentais como metais, aumentam a sensibilidade de custo e prazo de entrega para acessórios com uso intensivo de metal e para cadeias de suprimentos dependentes de atendimento de pequenos pacotes transfronteiriços.

Cenário Competitivo

O mercado de acessórios de moda apresenta consolidação moderada, impulsionada por grandes conglomerados como LVMH, Kering, Hermès, Richemont e Inditex. Essas empresas aproveitam a integração vertical, controlando matérias-primas, manufatura e distribuição no varejo, para proteger as margens das flutuações nos custos de insumos e responder rapidamente às mudanças na demanda dos consumidores. A LVMH, por exemplo, possui curtumes, fornecedores de movimentos de relógios e uma rede de 5.600 lojas em todo o mundo, conferindo-lhe controle operacional de ponta a ponta que as marcas menores não conseguem igualar. No entanto, o mercado permanece fragmentado nos níveis de médio porte e de massa, onde players regionais e marcas nativas digitais estão ganhando participação de mercado ao oferecer produtos de nicho, prazos de entrega mais rápidos e modelos diretos ao consumidor que contornam as margens tradicionais do atacado.

Os gigantes do athleisure Nike e Adidas estão expandindo os limites das categorias tradicionais de acessórios com bolsas inspiradas em performance e joias adjacentes a tênis, obrigando as casas de luxo a defender a participação de mercado por meio de colaborações com marcas de streetwear como Supreme e Off-White. A tecnologia está moldando cada vez mais a vantagem competitiva, com investimentos em autenticação por blockchain, previsão de demanda baseada em IA e ferramentas de experimentação por realidade aumentada que aprimoram tanto a experiência do cliente quanto a eficiência operacional. O Aura Blockchain Consortium da Richemont, incluindo marcas como Prada e Cartier, permite a verificação de produtos em tempo real e o rastreamento de revendas, ajudando a reduzir a atividade de falsificação e a legitimar os mercados secundários.

Oportunidades de espaço em branco estão surgindo em acessórios inteligentes, soluções de economia circular e mercados emergentes inexplorados onde os incumbentes são lentos para se adaptar. Startups como Oura (anéis inteligentes) e Warby Parker (óculos com experimentação virtual) estão capturando atenção desproporcional entre os consumidores nativos digitais, mostrando que agilidade e inovação podem compensar as vantagens de escala dos players estabelecidos. Os requisitos regulatórios, incluindo a Diretiva de Devida Diligência em Sustentabilidade Corporativa da UE, estão elevando as barreiras de entrada, favorecendo empresas com recursos para implementar sistemas robustos de rastreabilidade, relatórios e práticas sustentáveis na cadeia de suprimentos.

Líderes do Setor de Acessórios de Moda

LVMH Moet Hennessy Louis Vuitton

Kering Group

Hermes International S.A.

Richemont SA

Inditex SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Acessórios de Moda

- LVMH Moet Hennessy Louis Vuitton

- Inditex SA

- Kering SA

- Richemont SA

- Hermes International SA

- Tapestry Inc.

- Capri Holdings

- Prada SpA

- Giorgio Armani SpA

- Dolce & Gabbana SRL

- Chanel SA

- Ramsbury Invest AB

- Swatch Group

- Fossil Group Inc.

- Luxottica Group SpA

- Pandora A/S

- Tory Burch LLC

- Nike Inc.

- Adidas AG

- VF Corporation

- Under Armour Inc.

Oportunidades de mercado e perspectivas futuras

A infraestrutura de rastreabilidade é cada vez mais um espaço em branco comercialmente acionável, à medida que o trabalho de conformidade com o DPP da UE se expande além dos produtos acabados para componentes relevantes a acessórios (aviamentos, fechos, etiquetas) e identidade em nível de item. Marcas e fornecedores de soluções estão adotando identificadores únicos (QR, NFC, RAIN RFID) e vinculando-os a dados de PLM e fornecedores para apoiar conformidade, autenticação, revenda e reparo. A On Running oferece um caso ilustrativo, implementando etiquetagem RAIN RFID em nível de item em calçados, vestuário e acessórios em março de 2026, o que destaca a demanda por modelos escaláveis de serialização e compartilhamento de dados que grupos multimarca e players de massa podem replicar.

Materiais e cadeias de suprimentos circulares para insumos de acessórios também criam oportunidades de parceria e fornecimento, particularmente para fibras recicladas e aviamentos responsáveis que se ajustam aos requisitos de premiumização e sustentabilidade. Em junho de 2026, a Harnest anunciou uma parceria com a Indorama Ventures e a Ambercycle para expandir sua Responsible Trims Collection, incluindo linhas de costura, elásticos, etiquetas e cadarços, voltada para uma parte de alto volume, mas frequentemente negligenciada, da fabricação de acessórios. No lado da matéria-prima, a Circulose retomou a produção em escala comercial em sua unidade de Ortviken, em Sundsvall, Suécia, com a produção sendo retomada no 4º trimestre de 2026 e novos parceiros de marca anunciados em junho de 2026, apoiando uma disponibilidade mais ampla de insumos de celulose reciclada que podem ser transformados em forros, tecidos e embalagens utilizados em bolsas, pequenos artigos de couro e acessórios de estilo de vida.

Desenvolvimento Recente do Setor no Mercado de Acessórios de Moda

- Abril de 2026: a Kering formou uma parceria estratégica com a ICCF e adquiriu uma participação minoritária para apoiar o desenvolvimento da ICICLE. A medida fortalece a exposição da Kering a uma plataforma de marca de origem chinesa e apoia alavancas de crescimento localizadas em categorias adjacentes, incluindo posicionamento premium liderado por acessórios.

- Março de 2026: a Kering concluiu a primeira etapa da aquisição faseada do Raselli Franco Group, adquirindo uma participação de 20% por 115 milhões de EUR. O investimento aprofunda o acesso à capacidade de fabricação de joias e à garantia de suprimento, alinhando-se aos esforços dos grupos de luxo para controlar a capacidade artesanal e reduzir o risco de fornecedores.

- Fevereiro de 2024: o Aura Blockchain Consortium da Richemont lançou a verificação de produtos habilitada por NFC para relógios e bolsas. As ferramentas ampliadas de autenticação e proveniência apoiam a revenda controlada pela marca e ajudam a reduzir o vazamento para o mercado paralelo, reforçando a confiança em acessórios de maior valor.

Mercado de Acessórios de Moda Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Para esta metodologia, o mercado de acessórios de moda abrange as receitas de varejo e de marca provenientes de itens novos de adorno pessoal, não relacionados a vestuário, vendidos a consumidores por canais off-line e on-line, em todas as faixas de preço e regiões.

Exclusões de escopo: excluímos o valor de revenda de segunda mão, peças de reposição (como alças ou lentes vendidas separadamente) e wearables puramente tecnológicos sem intenção de compra de moda.

Visão geral da segmentação

- Por Tipo de Produto

- Calçados

- Vestuário

- Carteiras

- Bolsas

- Relógios

- Óculos de Sol

- Joias

- Por Usuário Final

- Homens

- Mulheres

- Crianças

- Por Categoria

- Massa

- Premium

- Por Canal de Distribuição

- Lojas Físicas

- Lojas Online

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer os limites do que conta como uma compra de acessório e para ancorar o modelo em sinais de demanda observáveis. Recorremos a estatísticas públicas e séries de referência, como contas nacionais e divulgações de gastos do consumidor (por exemplo, do Banco Mundial e da OCDE), dados de comércio internacional do UN Comtrade e séries de inflação e taxa de câmbio do FMI.

Para evitar construir estimativas com base em um único ângulo, a fase de pesquisa documental também extraiu verificações de órgãos comerciais e fontes focadas em categorias, como publicações da World Jewellery Confederation, além de relatórios anuais de marcas, apresentações a investidores e notas de teleconferências de resultados que descrevem a exposição por categoria e o mix regional. Bases de dados de patentes foram utilizadas seletivamente para entender a intensidade de inovação de produtos (recursos inteligentes, materiais e fechos) sem tratá-las como um insumo direto de receita. As fontes listadas aqui são ilustrativas, e muitas referências públicas adicionais foram consultadas para preencher lacunas e confirmar premissas.

Entrevistas primárias e pesquisas

O trabalho primário se concentrou em validar o que está sendo contabilizado como um acessório de moda no ponto de venda, e depois testar sob pressão as mudanças de preço e canal que as fontes documentais não conseguem mostrar claramente. Conversamos com uma combinação de líderes do lado das marcas, distribuidores, varejistas e partes interessadas em materiais e componentes nas principais regiões de demanda, de modo que as premissas sobre mix, intensidade promocional e premiumização pudessem ser ajustadas antes de finalizar os totais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 16% | APAC: 44% |

| Nível médio: 54% | Líderes funcionais/de unidade: 40% | EMEA: 31% |

| Participantes menores: 19% | Gerentes: 44% | Américas: 25% |

Dimensionamento e previsão de mercado

Nosso dimensionamento começa com uma construção top-down que reconstrói o pool de demanda endereçável usando sinais de gastos do consumidor, fluxos comerciais para os principais grupos de acessórios e inflação de preços em nível de categoria, alinhando então essa estrutura às divisões de canais de varejo. Uma vez estabelecida a estrutura, corroboramos os totais usando aproximações bottom-up seletivas, como o preço médio de venda amostrado por categoria multiplicado pelos volumes de unidades implícitos, e verificações de canais de fornecedores e varejistas que ajudam a corrigir a contagem excessiva.

Os insumos utilizados no modelo incluem o mix de categorias de acessórios (bolsas, pequenos artigos de couro, joias, relógios, óculos, cintos, lenços, chapéus e itens semelhantes), a movimentação da participação on-line versus off-line, o mix de preços premium versus massa, a intensidade promocional e a profundidade de descontos, e as movimentações cambiais em nível regional que afetam as receitas reportadas. Onde os indicadores diretos de unidades são fracos, tratamos as lacunas usando variáveis substitutas, como tendências de valor de importação e inflação de bens de consumo, seguidas de ajustes baseados em entrevistas.

Para a previsão, aplicamos análise de cenários em torno de um caminho central, porque a categoria é sensível à renda disponível, aos ciclos de moda e a ações de precificação que mudam rapidamente. As premissas sobre taxas de crescimento por categoria e progressão de preços são verificadas cruzadamente com o que os respondentes de canais e marcas esperam que se mantenha nas próximas temporadas, e depois suavizadas para evitar mudanças abruptas que não podem ser justificadas com sinais do mundo real.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações para que o valor final não dependa de um único conjunto de dados ou de uma única premissa. Os resultados do modelo são comparados com sinais independentes, como a exposição de receita de acessórios reportada por empresas públicas, a direção do valor comercial para categorias de HS relevantes e a tendência implícita de gasto per capita por região, após o que os valores discrepantes são revisados e corrigidos.

Antes da aprovação final, a planilha completa é revisada por outro analista para identificar erros matemáticos, inconsistências no momento cambial ou mudanças de mix que não se reconciliam com a narrativa. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como movimentos cambiais acentuados, ciclos anormais de desconto ou grandes disrupções de demanda. Pouco antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atualizada.

Comparação do tamanho do mercado de acessórios de moda da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para acessórios de moda podem variar muito, mesmo quando o nome do tópico parece o mesmo. Na prática, essa variação geralmente decorre de como cada publicador define acessórios em relação a vestuário, se a revenda é contabilizada e como o preço e a moeda são tratados entre regiões.

Ao acompanhar sinais de demanda de varejo em nível de categoria e atualizar as premissas de momento cambial, a Mordor Intelligence mantém o total vinculado a compras novas de acessórios não relacionados a vestuário, enquanto algumas estimativas expandem o escopo para vestuário ou valor de segunda mão, o que altera rapidamente o denominador.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,07 trilhões de USD (2026) | |

| Consultoria Global A | 0,80 trilhão de USD (2024) | Utiliza um conjunto de categorias e uma base de precificação mais restritos, que parecem mais próximos de joias de moda e acessórios selecionados, o que pode excluir partes de artigos de couro e itens de adorno mais amplos, e se ancora em um ano-base diferente. |

| Editora do Setor B | 0,81 trilhão de USD (2024) | O escopo apresentado inclui categorias adjacentes, como vestuário e calçados, sob acessórios de moda em sua segmentação, e amplia o horizonte de previsão com uma curva de crescimento de preços mais elevada, o que torna as comparações entre anos irregulares. |

A tabela mostra que os maiores fatores são os limites de escopo e o alinhamento do ano-base, não apenas a matemática de previsão. Quando a cesta contabilizada se limita a tipos selecionados de acessórios, o total resulta muito mais baixo, e quando categorias adjacentes são incorporadas, as taxas de crescimento podem parecer infladas. Mantemos as etapas transparentes para que os compradores possam rastrear o número até indicadores de demanda claros e repetir a lógica quando as premissas mudarem.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Acessórios de Moda até 2031?

O mercado deve atingir USD 3,67 trilhões até 2031 com uma CAGR de 4,61%.

Qual tipo de produto deve crescer mais rapidamente até 2031?

Os relógios, especialmente os smartwatches híbridos, estão previstos para uma CAGR de 5,28%, a mais rápida entre as principais categorias.

Por que a Ásia-Pacífico é considerada fundamental para o crescimento dos acessórios?

O aumento da renda, as compras orientadas para o digital e as zonas locais de livre comércio elevarão as vendas da Ásia-Pacífico a uma CAGR de 6,88%, superando todas as outras regiões.

Como as marcas estão atendendo aos mandatos de sustentabilidade na Europa?

As empresas estão investindo em conformidade com o Passaporte Digital de Produto, materiais reciclados e centros circulares para cumprir as normas da UE com vigência em 2026.

Qual segmento entre os usuários finais está atualmente se expandindo mais rapidamente?

O segmento infantil, impulsionado por designs duráveis e ajustáveis, está crescendo a uma CAGR de 5,69% e atraindo novas linhas de produtos.

Página atualizada pela última vez em: