Tamanho e Participação do Mercado de Software de Gestão de Energia com Tecnologia de IA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.38% CAGR |

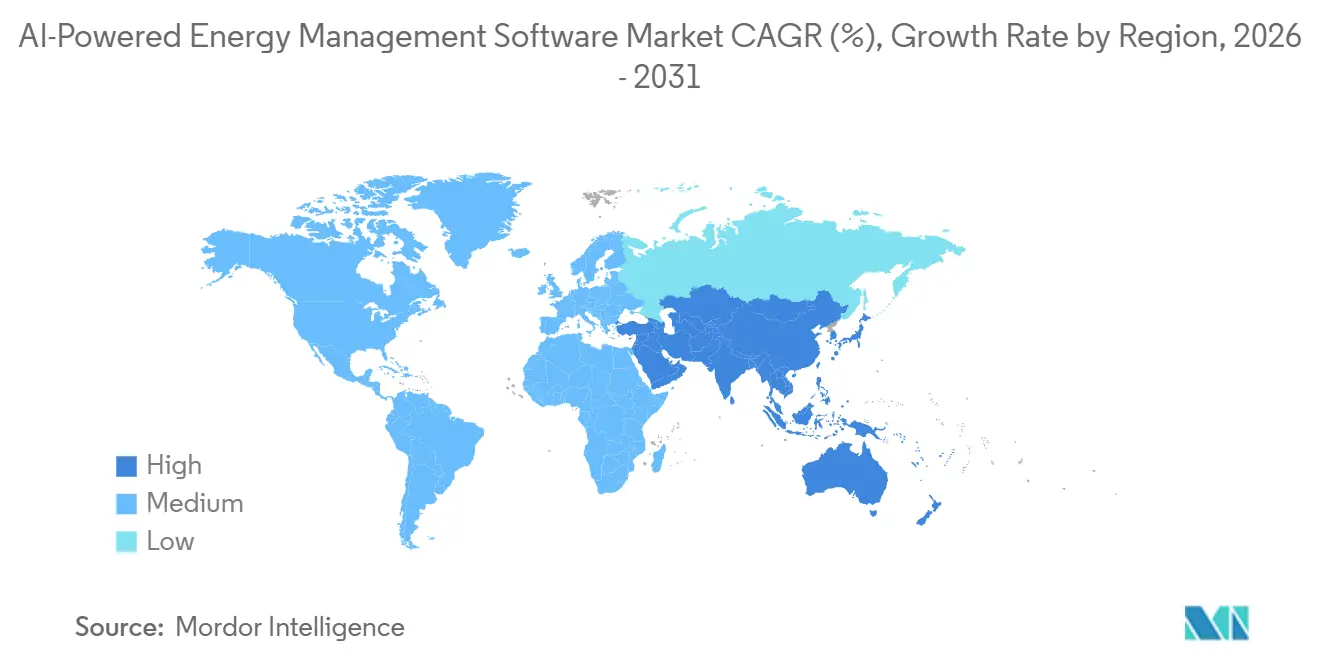

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

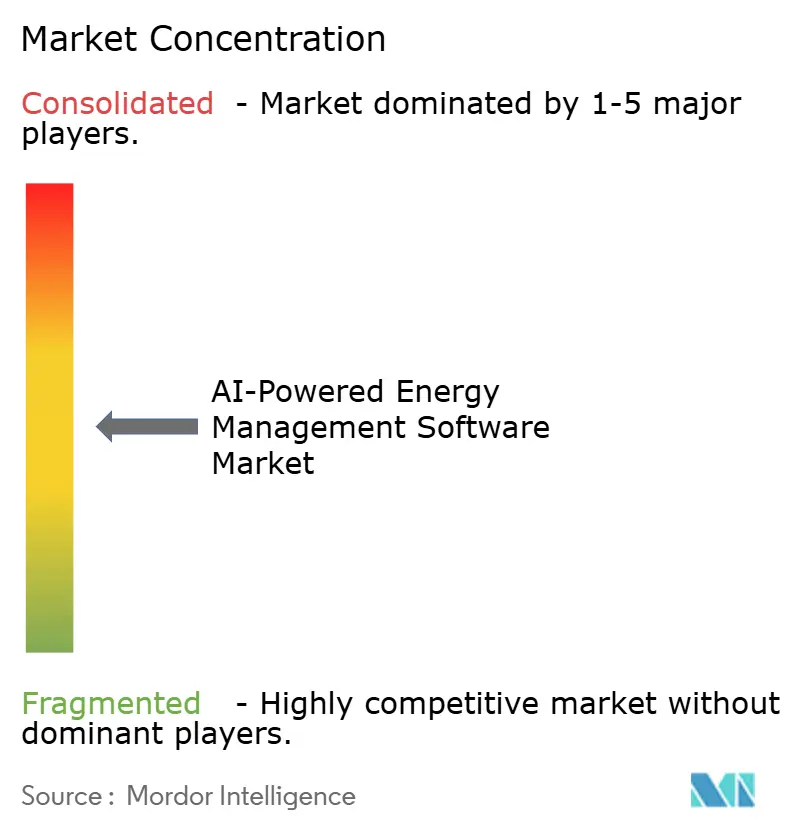

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software de Gestão de Energia com Tecnologia de IA por Mordor Intelligence

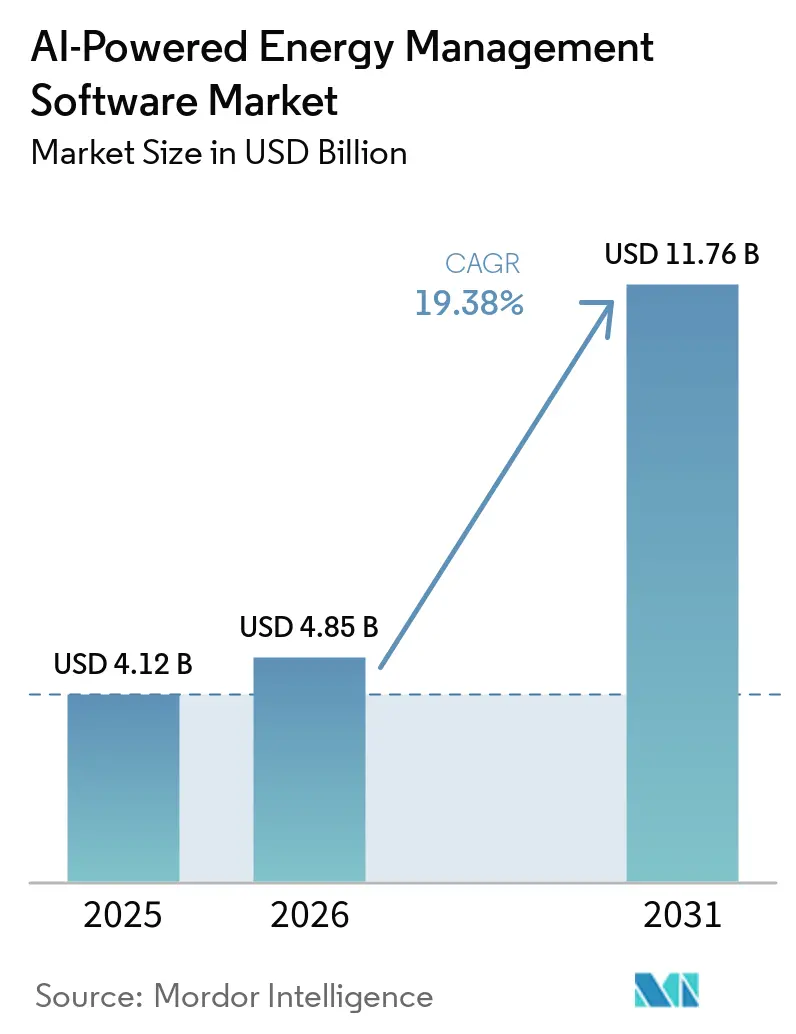

Espera-se que o tamanho do Mercado de Software de Gestão de Energia com Tecnologia de IA cresça de 4,12 bilhões de USD em 2025 para 4,85 bilhões de USD em 2026 e está previsto para atingir 11,76 bilhões de USD até 2031 a um CAGR de 19,38% no período de 2026 a 2031. O crescimento no Mercado de Software de Gestão de Energia com Tecnologia de IA está sendo moldado por regras mais rígidas de divulgação de energia, condições de rede mais voláteis e uso mais amplo de IA nas operações diárias em edifícios, concessionárias e instalações industriais. Os compradores estão indo além de softwares que apenas monitoram o consumo, pois agora desejam sistemas capazes de recomendar ou automatizar deslocamentos de carga, melhorar o balanceamento de energias renováveis e apoiar a manutenção preditiva dentro do mesmo ambiente operacional. O campo competitivo está se desenvolvendo em torno de grandes fornecedores de automação e tecnologia predial com amplas bases instaladas, enquanto empresas menores lideradas por IA estão ganhando espaço onde a precisão dos modelos e a profundidade das aplicações importam mais do que a escala. O Mercado de Software de Gestão de Energia com Tecnologia de IA também está abrindo novas oportunidades para modelos de entrega híbridos, serviços gerenciados e implantações orientadas a retrofit, pois muitos usuários precisam tanto de controle em tempo real quanto de análises mais robustas sem substituir toda a infraestrutura instalada. A adoção ainda depende da qualidade da integração, da prontidão em cibersegurança e da capacidade de comprovar economias dentro dos períodos contratuais padrão, especialmente em instalações menores onde o perfil de retorno é menos visível.

Principais Conclusões do Relatório

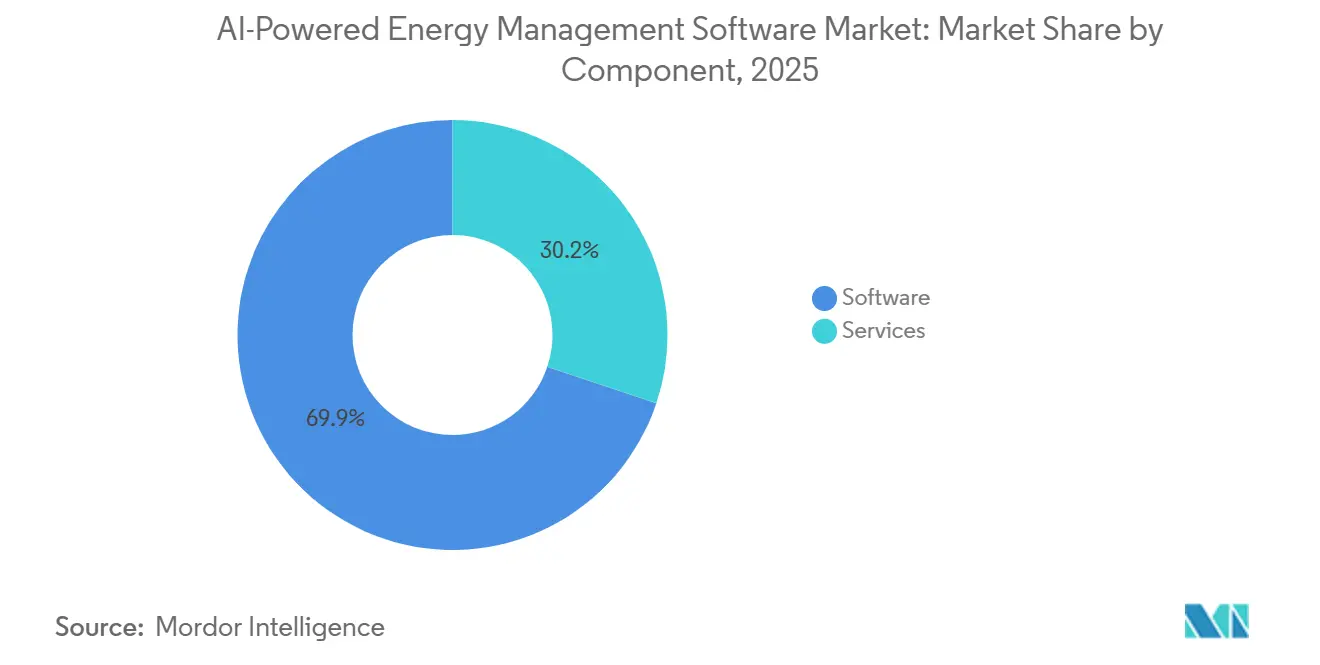

- Por componente, o software detinha 69,85% da participação do Mercado de Software de Gestão de Energia com Tecnologia de IA em 2025, enquanto os serviços estão projetados para expandir a um CAGR de 20,12% até 2031.

- Por modo de implantação, a implantação baseada em nuvem detinha 66,41% da participação em 2025, enquanto a implantação híbrida está projetada para expandir a um CAGR de 19,92% até 2031.

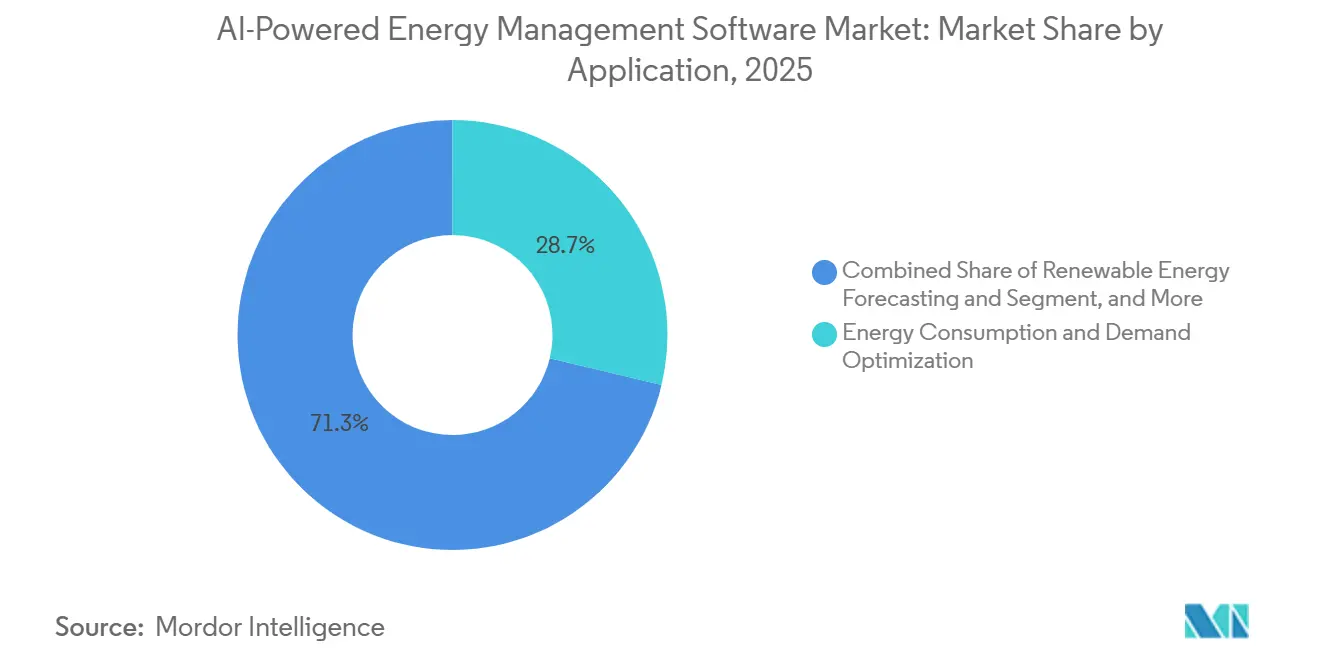

- Por aplicação, a otimização do consumo de energia e demanda representou 28,74% da participação de mercado em 2025, enquanto a previsão e integração de energias renováveis estão projetadas para crescer a um CAGR de 20,34% até 2031.

- Por usuário final, as concessionárias detinham 30,12% da participação em 2025, enquanto os edifícios comerciais estão projetados para expandir a um CAGR de 19,87% até 2031.

- Por geografia, a Europa detinha 34,56% da participação em 2025, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 20,45% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Gestão de Energia com Tecnologia de IA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Necessidade de Otimização de Energia em Tempo Real em Instalações Comerciais e Industriais | +4.2% | Global, concentrado nos corredores industriais da América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Integração de IA com Redes Inteligentes e Recursos de Energia Distribuída | +3.8% | Global, com a Ásia-Pacífico no centro e expansão para a América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Demanda Crescente por Resposta Automatizada à Demanda e Gestão de Pico de Carga | +3.2% | América do Norte e Europa, com expansão na Ásia-Pacífico | Curto prazo (≤ 2 anos) a Médio prazo (2 a 4 anos) |

| Expansão dos Fluxos de Trabalho de Relatórios ESG e Contabilidade de Carbono | +2.6% | Europa, América do Norte e expansão seletiva para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção de IA de Borda para Controle de Energia no Local e Detecção de Falhas | +2.1% | Global, com Ásia-Pacífico e América do Norte liderando a escala de implantação | Médio prazo (2 a 4 anos) |

| Crescente Demanda por Retrofit em Edifícios e Infraestrutura Industrial Envelhecida | +1.8% | América do Norte e Europa, com demanda industrial em áreas já construídas na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Necessidade de Otimização de Energia em Tempo Real em Instalações Comerciais e Industriais

A otimização em tempo real está emergindo como o principal impulsionador de valor de curto prazo para o Mercado de Software de Gestão de Energia com Tecnologia de IA, pois transforma o software de uma camada de relatórios passiva em uma ferramenta operacional ativa. Usuários comerciais e industriais estão enfrentando oscilações mais acentuadas nos preços de energia, maior exposição a tarifas de uso por horário e pressão interna mais intensa para reduzir a demanda de pico evitável sem afetar o tempo de atividade.[1]B. Tang, "Previsão e Controle de Energia em Nível de Edifício com Base em Tecnologias BIM e IIoT," Scientific Reports, doi.org É por isso que o Mercado de Software de Gestão de Energia com Tecnologia de IA está ganhando espaço em instalações que precisam que os cronogramas de carga se ajustem a preços em tempo real, ciclos de produção e condições variáveis do local, em vez de regras fixas. Um estudo de 2026 mostrou que um modelo XGBoost com reconhecimento de cronograma, utilizando entradas de cronograma de produção, alcançou um RMSE de 2,67 kW e um R² de 0,9698, apoiando o caso de previsão de alta precisão em ambientes industriais de múltiplas linhas sem depender de visibilidade total dos sensores internos. Esse nível de desempenho é relevante porque torna a IA útil em ambientes operacionais reais, onde dados incompletos da planta frequentemente limitam as ferramentas tradicionais de otimização. À medida que mais instalações buscam reduzir encargos de demanda e estabilizar o uso de energia durante janelas tarifárias voláteis, o Mercado de Software de Gestão de Energia com Tecnologia de IA está cada vez mais vinculado a economias operacionais diárias, em vez de projetos de sustentabilidade de ciclo mais longo.

Integração de IA com Redes Inteligentes e Recursos de Energia Distribuída

A ascensão dos recursos de energia distribuída também está impulsionando o Mercado de Software de Gestão de Energia com Tecnologia de IA, pois as condições da rede agora são moldadas por energia solar em telhados, baterias, carregamento de veículos elétricos e cargas flexíveis que exigem coordenação constante. A lógica de despacho convencional enfrenta dificuldades quando os fluxos de energia se tornam bidirecionais e quando as decisões devem ser tomadas em milhares de pequenos ativos, em vez de alguns poucos pontos de geração centralizados. Essa mudança está expandindo o papel do Mercado de Software de Gestão de Energia com Tecnologia de IA, da otimização em nível de instalação para a orquestração com consciência de rede, onde previsão, balanceamento e despacho devem funcionar em conjunto. Um artigo de 2026 sobre controle de microrrede renovável habilitado por IA de borda demonstrou a maturidade técnica da coordenação segura e energeticamente eficiente entre ativos conectados via IoT, reforçando o movimento mais amplo em direção ao controle liderado por IA em sistemas de energia distribuída. A decisão do Japão de abrir recursos de energia distribuída de baixa tensão para mercados de resposta à demanda a partir do ano fiscal de 2026 deve expandir o mercado doméstico de plataformas de SaaS para agregadores de recursos em 33,5 vezes entre os anos fiscais de 2024 e 2035, para 6,7 bilhões de JPY, valor já convertido para 44 milhões de USD. O Mercado de Software de Gestão de Energia com Tecnologia de IA, portanto, se beneficia não apenas de mais ativos conectados, mas também de mudanças regulatórias que transformam esses ativos em recursos de flexibilidade monetizáveis.[2]Nikkei, "Mercado de SaaS de Plataforma de RA para Gestão de Recursos de Energia Distribuída," Nikkei, nikkei.com

Demanda Crescente por Resposta Automatizada à Demanda e Gestão de Pico de Carga

A resposta automática à demanda está se tornando um gatilho de compra mais forte, pois grandes consumidores de energia estão sendo solicitados a demonstrar carga controlável em troca de tarifas favoráveis, participação na rede ou custos operacionais mais resilientes. Os processos manuais de redução de carga são mais difíceis de justificar quando a janela de resposta é medida em minutos ou segundos e quando uma única decisão deve coordenar sistemas de climatização, baterias, cargas de processo e controles do local simultaneamente. O Mercado de Software de Gestão de Energia com Tecnologia de IA está bem posicionado nesse contexto, pois as plataformas de IA podem agir com base em dados em tempo real e executar ações específicas do local sem exigir que um operador percorra cada evento de resposta. Essa necessidade está se tornando mais evidente à medida que concessionárias e grandes portfólios de edifícios buscam flexibilidade de carga repetível que possa ser documentada, auditada e utilizada em muitas instalações, em vez de gerenciada como intervenções pontuais. A mesma tendência está tornando o Mercado de Software de Gestão de Energia com Tecnologia de IA mais relevante para a participação no mercado de energia, pois o gerenciamento de pico agora afeta tanto o controle de custos quanto o acesso a receitas de flexibilidade. À medida que a adoção cresce, os fornecedores capazes de combinar automação de instalações, previsão e execução de eventos em um único fluxo de trabalho tendem a ocupar uma posição mais forte do que aqueles que oferecem apenas monitoramento e relatórios.

Expansão dos Fluxos de Trabalho de Relatórios ESG e Contabilidade de Carbono

A divulgação de sustentabilidade está mudando o comportamento de compra de software, pois as empresas desejam cada vez mais um único sistema que conecte dados de energia, relatórios de carbono e ações operacionais. O Mercado de Software de Gestão de Energia com Tecnologia de IA está se beneficiando dessa mudança, pois o desempenho energético não é mais visto exclusivamente como uma questão de custo de utilidade; ele também é considerado em trilhas de auditoria, relatórios de emissões e responsabilidade da gestão. Na prática, isso significa que os compradores estão dando maior peso a módulos de contabilidade de carbono, rastreabilidade do Escopo 2 e estruturas de dados que apoiam tanto as equipes de conformidade quanto as operacionais. A agenda de descarbonização de edifícios da Comissão Europeia e o caminho de implementação sob a reformulação da EPBD aumentaram a pressão por maior visibilidade granular do desempenho dos edifícios, o que apoia o uso mais amplo de ferramentas digitais que conectam conformidade e controle. A lista de verificação técnica emitida sob a CEN/TR 18276:2026 também reflete o movimento em direção a uma conformidade de automação predial mais formalizada, o que incentiva arquiteturas de software capazes de documentar e estruturar dados de energia de forma mais consistente. À medida que as expectativas de relatórios se aprofundam, o Mercado de Software de Gestão de Energia com Tecnologia de IA está se aproximando do centro dos fluxos de trabalho de conformidade empresarial e operacional, em vez de permanecer na periferia da gestão de instalações.[3]Comissão Europeia, "A Comissão Coloca o Setor de Edifícios da UE em um Caminho Rumo à Maior Eficiência Energética e Descarbonização," Comissão Europeia, europa.eu

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Complexidade de Integração com Sistemas de OT e TI Legados | -2.8% | Global, mais aguda na América do Norte e Europa com infraestrutura industrial mais antiga | Médio prazo (2 a 4 anos) |

| Problemas de Qualidade de Dados, Interoperabilidade e Fragmentação de Sensores | -2.2% | Global, especialmente em instalações já construídas na Ásia-Pacífico e no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Preocupações com Cibersegurança e Soberania de Dados para Ativos de Energia Críticos | -1.6% | Global, com atrito regulatório concentrado na Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Incerteza de Retorno em Instalações Pequenas e Médias com Densidade de Carga Limitada | -1.1% | Global, com maior pressão na América do Sul e no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração em Sistemas de OT e TI Legados

Os ambientes operacionais legados continuam sendo uma grande restrição, pois muitas plantas, concessionárias e grandes edifícios ainda operam em camadas de dados separadas, historiadores proprietários e protocolos industriais que não foram construídos para fluxos de trabalho modernos de IA. Nesses ambientes, o Mercado de Software de Gestão de Energia com Tecnologia de IA não pode escalar de forma fluida, a menos que os fornecedores consigam integrar SCADA, sistemas de gestão predial, software empresarial e dispositivos de borda sem interromper as operações em andamento. Trata-se de um problema maior do que a simples compatibilidade de software, pois a separação rígida entre TI e TO frequentemente obriga os fornecedores a redesenhar padrões de implantação em torno de redes segmentadas, inferência local e troca controlada de dados. A Rockwell Automation relatou em 2025 que apenas 30% das organizações tinham centros de operações de segurança de TI e TO totalmente integrados, ressaltando o trabalho de coordenação fundamental que ainda resta antes que a IA possa operar de forma consistente em ambos os ambientes. Um relatório técnico de 2025 sobre consciência situacional ciberfísica em sistemas de energia também refletiu como os ambientes de controle avançado dependem de integração segura e estruturada, em vez de simples acesso a dados. O Mercado de Software de Gestão de Energia com Tecnologia de IA, portanto, enfrenta ciclos de implantação mais lentos em ambientes brownfield, onde os desafios arquitetônicos são tão importantes quanto as capacidades do software.[4]Rockwell Automation, "Cibersegurança de TO em 2025: 6 Tendências a Observar," Rockwell Automation, rockwellautomation.com

Qualidade de Dados, Interoperabilidade e Fragmentação de Sensores

A qualidade dos dados continua sendo uma barreira estrutural, pois os dados de energia frequentemente chegam de medidores, sensores, sistemas prediais e controles industriais que utilizam diferentes formatos, taxas de amostragem e padrões de comunicação. Isso significa que o Mercado de Software de Gestão de Energia com Tecnologia de IA frequentemente precisa resolver a normalização e a limpeza de dados antes de poder entregar otimização, previsão ou manutenção preditiva no nível prometido durante os ciclos de vendas. O ônus é especialmente alto em instalações brownfield, onde valores ausentes, tags inconsistentes e telemetria incompleta podem atrasar o treinamento de modelos e reduzir a confiança nas recomendações automatizadas. Um artigo de 2026 observou que os sistemas de IA em ambientes de energia devem se conectar com plataformas SCADA existentes, redes de IoT e data lakes, enquanto a infraestrutura legada frequentemente carece do padrão de acesso em tempo real necessário para a automação liderada por IA. Esse problema não apenas retarda a implementação, mas também torna a expansão de projetos piloto para programas de múltiplos locais mais difícil, pois cada novo local pode introduzir outro problema de mapeamento de dados. Até que a interoperabilidade melhore, o Mercado de Software de Gestão de Energia com Tecnologia de IA continuará incorrendo em custos e tempo adicionais na fase de integração, especialmente em instalações sem suporte de engenharia dedicado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Gerenciados Ampliam os Gastos Além das Licenças

O software detinha uma participação de 69,85% em 2025, indicando que a maior parte dos gastos ainda estava concentrada nas plataformas principais, em vez de nas camadas de suporte adjacentes. Essa liderança reflete a vantagem da base instalada dos fornecedores já integrados em salas de controle de concessionárias, sistemas prediais e ambientes de otimização industrial, onde o risco de migração é alto e o histórico de integração é relevante. No Mercado de Software de Gestão de Energia com Tecnologia de IA, essas plataformas de software geralmente combinam painéis de controle, mecanismos de previsão, lógica de despacho, módulos de contabilidade de carbono e sobreposições que se situam acima dos sistemas de controle existentes, em vez de substituí-los. Essa posição também se beneficia dos efeitos de rede de dados: quanto mais tempo uma plataforma permanece em uso, mais valioso se torna seu histórico operacional para o ajuste de modelos e a manutenção de relacionamentos com clientes. A categoria de software, portanto, mantém uma base de receita duradoura mesmo quando os compradores ampliam seus requisitos.

Os serviços estão projetados para crescer a um CAGR de 20,12% até 2031, tornando-os o componente de crescimento mais rápido do Mercado de Software de Gestão de Energia com Tecnologia de IA. O principal motivo é que a IA para energia se torna menos precisa sem retreinamento regular para considerar o comportamento de carga local, mudanças tarifárias, variações climáticas e novas configurações de ativos. Um estudo de 2026 sobre IA generativa multimodal com aumento de cache para manutenção preditiva apoiou o valor do suporte contínuo ao modelo, pois a arquitetura superou as abordagens analíticas independentes na detecção de anomalias em tempo real para equipamentos de alta intensidade energética. Os compradores também precisam de suporte de serviços para integração, governança de modelos, capacitação de usuários e relatórios prontos para auditoria, especialmente quando utilizam IA para apoiar a ISO 50001 ou revisões internas de desempenho. Esse padrão está ampliando o conjunto de receitas além das vendas únicas de licenças e impulsionando mais relacionamentos recorrentes no setor de software de gestão de energia com tecnologia de IA.

Por Modo de Implantação: Modelos Híbridos Equilibram Controle e Escala

A implantação baseada em nuvem representou 66,41% da participação do Mercado de Software de Gestão de Energia com Tecnologia de IA em 2025, pois suporta integração mais rápida, atualizações mais simples e integração mais fácil com ambientes de dados empresariais. Esse modelo funciona bem para operadores de edifícios comerciais e usuários industriais de médio porte que desejam análises, relatórios e otimização sem grandes compromissos de infraestrutura local. No Mercado de Software de Gestão de Energia com Tecnologia de IA, a entrega em nuvem também permite visibilidade centralizada do portfólio, o que é importante quando um único proprietário gerencia muitas instalações em múltiplos locais. A vantagem de escala é significativa, pois permite que os fornecedores implementem novas funções mais rapidamente e que os clientes comparem o desempenho energético entre instalações dentro de um único ambiente. É por isso que a nuvem continua sendo a líder em volume, mesmo quando os usuários solicitam maior controle específico do local.

A implantação híbrida está projetada para crescer a um CAGR de 19,92% até 2031, e o Mercado de Software de Gestão de Energia com Tecnologia de IA para implantação híbrida está projetado para expandir a um CAGR de 19,92% à medida que concessionárias e grandes operadores industriais buscam tanto a capacidade de resposta de borda quanto a análise em nuvem. Esse padrão está ganhando força porque muitos casos de uso de alto valor precisam de ação de baixa latência no local, enquanto ainda dependem de cargas de trabalho mais pesadas de previsão e otimização na nuvem. Um artigo de 2025 sobre detecção de falhas por IA de borda relatou taxas de detecção de 92,0% com tempos de resposta abaixo de 150 milissegundos, em comparação com 200 milissegundos para alternativas em nuvem, enquanto consumia menos energia por ciclo de inferência. Um estudo separado de 2026 sobre controle de microrrede renovável apoiou ainda mais a implantação de IA de borda para coordenação ciberfísica crítica em energia. A implantação local ainda desempenha um papel definido, onde a soberania de dados e os requisitos de infraestrutura crítica limitam o processamento remoto, mas o crescimento mais forte está em direção a arquiteturas mistas, em vez de qualquer um dos extremos isoladamente.

Por Aplicação: Previsão de Renováveis Eleva os Padrões de Desempenho

A otimização do consumo de energia e demanda representou 28,74% do mercado em 2025, tornando-se a maior aplicação por se aplicar a quase todos os tipos de instalações e geralmente oferecer o caminho de retorno mais claro. Esse caso de uso frequentemente serve como ponto de entrada no Mercado de Software de Gestão de Energia com Tecnologia de IA, pois os clientes podem vinculá-lo diretamente à redução de encargos de demanda, resposta tarifária e disciplina operacional sem aguardar um programa mais amplo de transformação digital. A otimização da demanda também é mais fácil de explicar internamente, pois as equipes de finanças, operações e sustentabilidade podem ver a mesma lógica de economia a partir do mesmo fluxo de dados. Essa ampla relevância lhe conferiu uma base maior do que as aplicações especializadas vinculadas a tipos específicos de ativos ou estruturas de mercado. Continua sendo a compra inicial mais comum, mesmo quando os planos de plataforma de longo prazo são mais abrangentes.

A previsão e integração de energias renováveis está projetada para crescer a um CAGR de 20,34% até 2031, e o Mercado de Software de Gestão de Energia com Tecnologia de IA para previsão e integração de energias renováveis está projetado para expandir a um CAGR de 20,34% à medida que a geração variável cria maior pressão de programação. A produção solar e eólica introduz incertezas que as ferramentas de despacho estático não conseguem gerenciar adequadamente quando a penetração de renováveis atinge escala, especialmente em ambientes de balanceamento que penalizam desvios. O Mercado de Software de Gestão de Energia com Tecnologia de IA está, portanto, atribuindo maior valor a modelos que combinam dados meteorológicos, de satélite e operacionais para fornecer melhores previsões para o dia seguinte e intradiárias. A expansão da C3 AI em junho de 2026 com a Shell, cobrindo mais de 13.000 equipamentos e adicionando análise de causa raiz baseada em agentes de IA, mostra como a IA preditiva e operacional está se aprofundando em grandes sistemas de energia, em vez de permanecer na fase piloto. A gestão de redes inteligentes e recursos de energia distribuída também está crescendo rapidamente à medida que o carregamento de veículos elétricos, o armazenamento e a geração em telhados aumentam as necessidades de coordenação, enquanto as ferramentas de negociação e precificação de energia estão ganhando relevância onde os mercados de energia liberalizados expõem os clientes a movimentos de preços em tempo real. Em conjunto, essas mudanças estão elevando o padrão técnico para o Mercado de Software de Gestão de Energia com Tecnologia de IA e impulsionando os fornecedores em direção a uma capacidade de orquestração mais ampla.

Por Usuário Final: Edifícios Comerciais Crescem Rapidamente Enquanto as Concessionárias Permanecem as Maiores

As concessionárias detinham uma participação de 30,12% em 2025, tornando-se o maior grupo de usuários finais, pois já gerenciam operações do lado da rede, ativos distribuídos e estruturas de aquisição reguladas que apoiam a adoção de software. No Mercado de Software de Gestão de Energia com Tecnologia de IA, as concessionárias também se beneficiam de conjuntos de dados operacionais maiores e razões mais claras para investir em coordenação de despacho, balanceamento de renováveis e flexibilidade de carga. Seu papel está mudando de análises retrospectivas para otimização operacional contínua, favorecendo plataformas integradas mais próximas dos sistemas de despacho e de campo, em vez de ferramentas usadas apenas para relatórios periódicos. Essa mudança ajuda a explicar por que as concessionárias mantiveram a liderança em volume mesmo enquanto outros grupos de compradores aceleraram. Seus gastos esto ancorados nas necessidades do sistema, em vez de em casos de uso isolados de edifícios ou equipamentos.

Os edifícios comerciais estão projetados para crescer a um CAGR de 19,87% até 2031, e o Mercado de Software de Gestão de Energia com Tecnologia de IA para edifícios comerciais está projetado para expandir a um CAGR de 19,87% à medida que os proprietários de edifícios buscam menores custos de energia e maior visibilidade de relatórios sem grandes retrofits estruturais. Essa demanda está sendo apoiada por requisitos mais rígidos de automação predial, expectativas mais amplas de relatórios de emissões e a necessidade de gerenciar portfólios de múltiplos locais com menos intervenções manuais. O lançamento pela Honeywell em 2025 da Honeywell Connected Solutions, com a Verizon Communications e a Universidade Vanderbilt entre os primeiros adotantes, mostrou como os principais fornecedores estão posicionando a gestão predial liderada por IA para uso empresarial e institucional convencional. As instalações industriais continuam sendo um grupo de alto valor devido à sua alta intensidade energética e aos custos visíveis de tempo de inatividade, mas a complexidade de implementação frequentemente retarda a implantação em comparação com os edifícios comerciais. Os edifícios residenciais ainda são os menores em receita, mas carregam um potencial significativo de crescimento unitário à medida que a gestão de energia residencial, o armazenamento, a energia solar e o carregamento de veículos elétricos se tornam mais conectados. O resultado é uma base de usuários finais mais ampla para o Mercado de Software de Gestão de Energia com Tecnologia de IA, com as concessionárias detendo o maior volume e os edifícios impulsionando uma expansão mais rápida.

Análise Geográfica

A Europa detinha 34,56% da participação do Mercado de Software de Gestão de Energia com Tecnologia de IA em 2025, pois a regulamentação em torno de edifícios, desempenho energético e relatórios é mais desenvolvida lá do que em outras regiões. A reformulação da EPBD entrou em vigor em 2024, e os estados membros da UE devem transpô-la para a legislação nacional até 29 de maio de 2026, aumentando assim a relevância prática dos sistemas de automação e controle predial em grandes propriedades não residenciais. O relatório técnico CEN/TR 18276:2026 adiciona uma lista de verificação de conformidade para automação predial sob o quadro da EPBD, o que apoia caminhos de implementação mais formais para sistemas digitais de gestão de energia. Alemanha, Reino Unido, França e Itália continuam sendo os principais mercados nacionais, enquanto os países nórdicos e a Europa Central e Oriental estão ganhando impulso por meio de atividades de renovação, eletrificação e padrões de eficiência mais rígidos.

A Ásia-Pacífico está projetada para crescer a um CAGR de 20,45% até 2031, tornando-se a região de crescimento mais rápido no Mercado de Software de Gestão de Energia com Tecnologia de IA. A China lidera o volume de implantação regional, pois a modernização da rede, a escala industrial e as metas de duplo carbono criam uma grande necessidade de otimização em sistemas de energia e instalações. A Índia também está se tornando mais importante à medida que a demanda por gestão de energia vinculada à conformidade cresce nos principais corredores industriais, especialmente onde grandes consumidores de energia enfrentam monitoramento e expectativas de auditoria mais rígidos. O Japão adiciona outra camada de crescimento à medida que os recursos de energia distribuída de baixa tensão entram na participação em mercados de resposta à demanda a partir do ano fiscal de 2026, expandindo o caso econômico para software capaz de agregar e controlar ativos flexíveis. A Coreia do Sul e a Austrália também estão apoiando as perspectivas regionais por meio de maior integração de renováveis e digitalização da rede, enquanto o Sudeste Asiático oferece uma trajetória mais longa em retrofits industriais brownfield à medida que a capacidade de manufatura se expande.

A América do Norte detinha uma participação substancial em 2025, apoiada por estruturas maduras de resposta à demanda, ampla adoção em edifícios comerciais e forte investimento em infraestrutura relacionada à IA. A região também se beneficia de uma grande base de concessionárias e operadores empresariais dispostos a conectar dados operacionais a ambientes de IA em escala de nuvem quando os requisitos de segurança e controle são atendidos. A AWS foi nomeada provedora estratégica de nuvem para a Siemens Energy em abril de 2026, refletindo como os principais fornecedores estão combinando expertise em domínio operacional com suporte de computação em hiperescala no campo da energia. A América do Sul continua sendo uma parte emergente do Mercado de Software de Gestão de Energia com Tecnologia de IA, enquanto o Oriente Médio e a África ainda estão em estágios iniciais de adoção, mas continuam atraindo investimentos seletivos à medida que a expansão de renováveis e a modernização da infraestrutura avançam.

Cenário Competitivo

O Mercado de Software de Gestão de Energia com Tecnologia de IA é moderadamente consolidado no topo, com grandes empresas de automação industrial e tecnologia predial utilizando sua força de base instalada, amplos portfólios de produtos e longos relacionamentos empresariais para defender sua liderança. Schneider Electric, Siemens, Honeywell, Johnson Controls e ABB competem em múltiplas funções, como monitoramento, previsão, manutenção preditiva, controles prediais e gestão de energia distribuída, o que lhes confere uma vantagem com contas maiores que desejam uma plataforma integrada única. Ao mesmo tempo, empresas nativas de IA continuam ganhando atenção em casos de uso mais específicos, onde o desempenho do modelo, a velocidade de implantação ou a profundidade da aplicação importam mais do que a amplitude da plataforma. Isso cria uma estrutura de dois níveis dentro do Mercado de Software de Gestão de Energia com Tecnologia de IA, onde os titulares lideram em escala e os desafiantes frequentemente impulsionam a inovação mais rapidamente em fluxos de trabalho direcionados. O resultado é um campo competitivo ativo, mas não dominado por uma única empresa ou arquitetura de produto.

Os movimentos estratégicos em 2026 mostram que os titulares ainda estão expandindo a capacidade de IA por meio de parcerias e aquisições, em vez de depender apenas do desenvolvimento interno. A Johnson Controls adquiriu a Nantum AI em abril de 2026 para fortalecer o OpenBlue com algoritmos de otimização de climatização e gestão de fluxo de ar, o que aponta para o valor atribuído à inteligência comprovada de economia de energia que pode ser integrada a uma base instalada existente. A AWS também se tornou provedora estratégica de nuvem para a Siemens Energy em abril de 2026, mostrando como o Mercado de Software de Gestão de Energia com Tecnologia de IA está cada vez mais vinculando plataformas de tecnologia operacional a ambientes de computação em hiperescala para implantação de modelos e transformação digital. A parceria da Honeywell com a Tata Consultancy Services em fevereiro de 2026 seguiu a mesma lógica, combinando a análise de IoT do Honeywell Forge com capacidade mais ampla de integração empresarial para apoiar operações autônomas em ambientes prediais e industriais. Esses movimentos mostram que a vantagem competitiva agora depende tanto da arquitetura de entrega e do alcance de integração quanto dos algoritmos principais.

O Mercado de Software de Gestão de Energia com Tecnologia de IA ainda apresenta barreiras claras à entrada, especialmente onde as implantações envolvem operações de rede, infraestrutura crítica ou ambientes de TO rigidamente segmentados. Os fornecedores capazes de documentar forte consciência ciberfísica, design de integração seguro e fluxos de trabalho de controle confiáveis estão melhor posicionados para competir por contratos maiores de concessionárias e industriais. A precisão dos modelos está se tornando mais importante, mas a precisão por si só não é suficiente se um fornecedor não consegue integrar rapidamente, apoiar as necessidades de governança e comprovar economias dentro de um curto ciclo operacional. Isso deixa espaço para especialistas em áreas como negociação de energia, flexibilidade de demanda em tempo real e orquestração de ativos distribuídos, mas também significa que o Mercado de Software de Gestão de Energia com Tecnologia de IA favorece empresas capazes de combinar capacidade de IA com disciplina de implantação madura.

Líderes do Setor de Software de Gestão de Energia com Tecnologia de IA

-

Siemens AG

-

Schneider Electric SE

-

ABB Ltd.

-

Honeywell International Inc.

-

IBM Corporation 7,0%

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: C3 AI e Shell ampliaram sua colaboração de vários anos sob um novo acordo, escalando o C3 AI Reliability nas operações globais da Shell para cobrir mais de 13.000 peças de equipamento; a extensão adiciona análise de causa raiz baseada em agentes de IA e remediação automatizada de manutenção além da detecção de anomalias em equipamentos, implantado no Microsoft Azure.

- Abril de 2026: A Johnson Controls adquiriu a Nantum AI, uma empresa sediada em Nova York especializada em algoritmos de IA para otimização de desempenho de climatização e gestão de fluxo de ar em tempo real, fortalecendo o ecossistema digital OpenBlue com capacidades comprovadas e proprietárias de economia de energia em campi de saúde e instalações de manufatura avançada.

- Abril de 2026: A AWS foi designada como provedora estratégica de nuvem para a Siemens Energy sob uma colaboração ampliada para avançar a transformação digital no setor de energia e desenvolver novas abordagens para a gestão de infraestrutura de energia para a expansão de data centers da Amazon.

- Fevereiro de 2026: A Honeywell e a Tata Consultancy Services, TCS, anunciaram uma parceria estratégica para integrar as análises IoT do Honeywell Forge com as capacidades de TI e consultoria da TCS, permitindo operações autônomas em toda a empresa para clientes de edifícios e industriais ao unificar os fluxos de dados de OT com sistemas de TI.

Escopo do Relatório Global do Mercado de Software de Gestão de Energia com Tecnologia de IA

O Mercado de Software de Gestão de Energia com Tecnologia de IA refere-se a plataformas e serviços inteligentes que utilizam inteligência artificial, aprendizado de máquina e análises avançadas para otimizar o consumo de energia, melhorar a eficiência operacional e apoiar metas de sustentabilidade em diversos setores. Essas soluções oferecem capacidades como visibilidade de energia em tempo real e otimização da demanda, manutenção preditiva de ativos, gestão de redes inteligentes e recursos de energia distribuída (RED), previsão e integração de energias renováveis, e negociação de energia com inteligência de mercado.

O relatório do Mercado de Software de Gestão de Energia com Tecnologia de IA é segmentado por Componente (Software e Serviços), Modo de Implantação (Baseado em Nuvem, Local e Híbrido), Aplicação (Otimização do Consumo de Energia e Demanda, Desempenho de Ativos e Manutenção Preditiva, Gestão de Redes Inteligentes e Recursos de Energia Distribuída (RED), Previsão e Integração de Energias Renováveis, Negociação de Energia, Precificação e Inteligência de Mercado), Usuário Final (Concessionárias, Edifícios Comerciais, Instalações Industriais, Edifícios Residenciais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Otimização do Consumo de Energia e Demanda |

| Desempenho de Ativos e Manutenção Preditiva |

| Gestão de Redes Inteligentes e Recursos de Energia Distribuída (RED) |

| Previsão e Integração de Energia Renovável |

| Negociação de Energia, Precificação e Inteligência de Mercado |

| Concessionárias |

| Edifícios Comerciais |

| Instalações Industriais |

| Edifícios Residenciais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Componente | Software | ||

| Serviços | |||

| Por Modo de Implantação | Baseado em Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Aplicação | Otimização do Consumo de Energia e Demanda | ||

| Desempenho de Ativos e Manutenção Preditiva | |||

| Gestão de Redes Inteligentes e Recursos de Energia Distribuída (RED) | |||

| Previsão e Integração de Energia Renovável | |||

| Negociação de Energia, Precificação e Inteligência de Mercado | |||

| Por Usuário Final | Concessionárias | ||

| Edifícios Comerciais | |||

| Instalações Industriais | |||

| Edifícios Residenciais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do Mercado de Software de Gestão de Energia com Tecnologia de IA?

O Mercado de Software de Gestão de Energia com Tecnologia de IA foi avaliado em 4,12 bilhões de USD em 2025, está em 4,85 bilhões de USD em 2026 e está previsto para atingir 11,76 bilhões de USD até 2031 a um CAGR de 19,38%.

Qual região lidera a adoção de software de gestão de energia com IA?

A Europa liderou com 34,56% de participação em 2025, apoiada por um denso quadro regulatório em torno do desempenho de edifícios, automação e conformidade.

Qual região deve crescer mais rapidamente até 2031?

A Ásia-Pacífico deve se expandir a um CAGR de 20,45% até 2031, apoiada pela modernização da rede, crescimento dos recursos de energia distribuída e mudanças regulatórias em mercados como o Japão.

Qual componente está crescendo mais rapidamente neste espaço?

Os serviços são o componente de crescimento mais rápido a um CAGR de 20,12% porque os clientes precisam cada vez mais de retreinamento de modelos, suporte à integração, análises gerenciadas e suporte a relatórios após a implantação.

Qual é a maior aplicação para software de gestão de energia com IA?

A otimização do consumo de energia e demanda detinha a maior participação de 28,74% em 2025 porque se aplica à maioria dos tipos de instalações e tem um caso de economia mais claro do que casos de uso mais restritos.

Qual grupo de usuários finais oferece a maior oportunidade de crescimento de curto prazo?

Os edifícios comerciais devem crescer a um CAGR de 19,87% até 2031, enquanto as concessionárias continuam sendo o maior segmento de usuários finais com 30,12% de participação em 2025.

Página atualizada pela última vez em: