Tamanho e Participação do Mercado de Software de Gestão de Energia com Inteligência Artificial dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

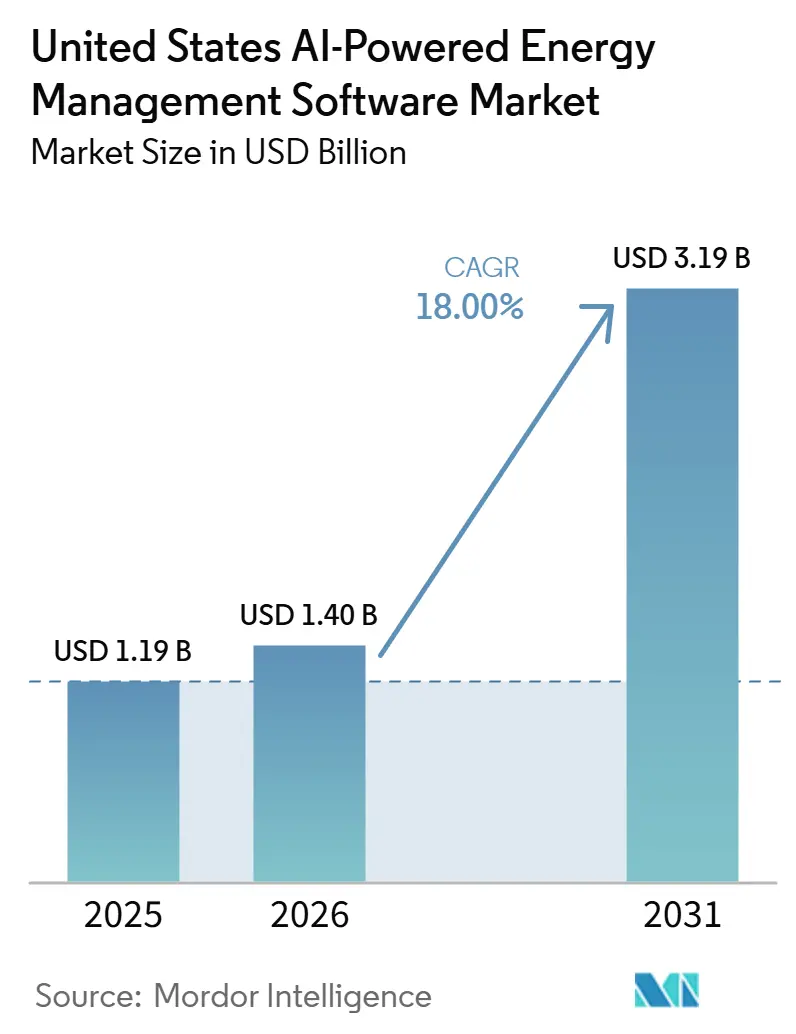

| Tamanho do mercado no ano base (2025) | 1.19 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.00% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gestão de Energia com Inteligência Artificial dos Estados Unidos pela Mordor Intelligence

O tamanho do mercado de software de gestão de energia com inteligência artificial dos Estados Unidos foi avaliado em 1,19 bilhão de USD em 2025 e estima-se que cresça de 1,40 bilhão de USD em 2026 para atingir 3,19 bilhões de USD até 2031, a um CAGR de 18,00% durante o período de previsão de 2026 a 2031. O mercado de software de gestão de energia com inteligência artificial dos Estados Unidos está passando de uma aquisição de software discricionária para uma ferramenta operacional porque os custos de eletricidade permaneceram elevados em 2025, a demanda de energia dos data centers continuou crescendo e os proprietários de edifícios enfrentaram requisitos de conformidade mais amplos para uso de energia e relatórios de emissões. O mercado de software de gestão de energia com inteligência artificial dos Estados Unidos também está se beneficiando dos programas de modernização da rede elétrica das concessionárias que precisam de melhor visibilidade da demanda na borda do cliente e da conectividade em nuvem que facilita o monitoramento entre sites para grandes portfólios. A atividade competitiva está centrada na expansão de plataformas, aquisições e parcerias, à medida que grandes incumbentes adicionam capacidades de inteligência artificial às bases de automação instaladas e fornecedores especializados impulsionam análises mais profundas para concessionárias e clientes comerciais com múltiplos sites. A oportunidade de curto prazo mais clara está nos operadores de portfólio que precisam de otimização contínua, relatórios de carbono e flexibilidade automatizada em muitos sites, especialmente onde a pressão política e os custos de energia estão ambos aumentando. Ao mesmo tempo, o mercado de software de gestão de energia com inteligência artificial dos Estados Unidos ainda enfrenta uma implantação mais lenta em instalações mais antigas porque controles legados, requisitos de cibersegurança e talento limitado de implementação podem atrasar a implantação completa mesmo quando as condições de demanda são favoráveis.

Principais Conclusões do Relatório

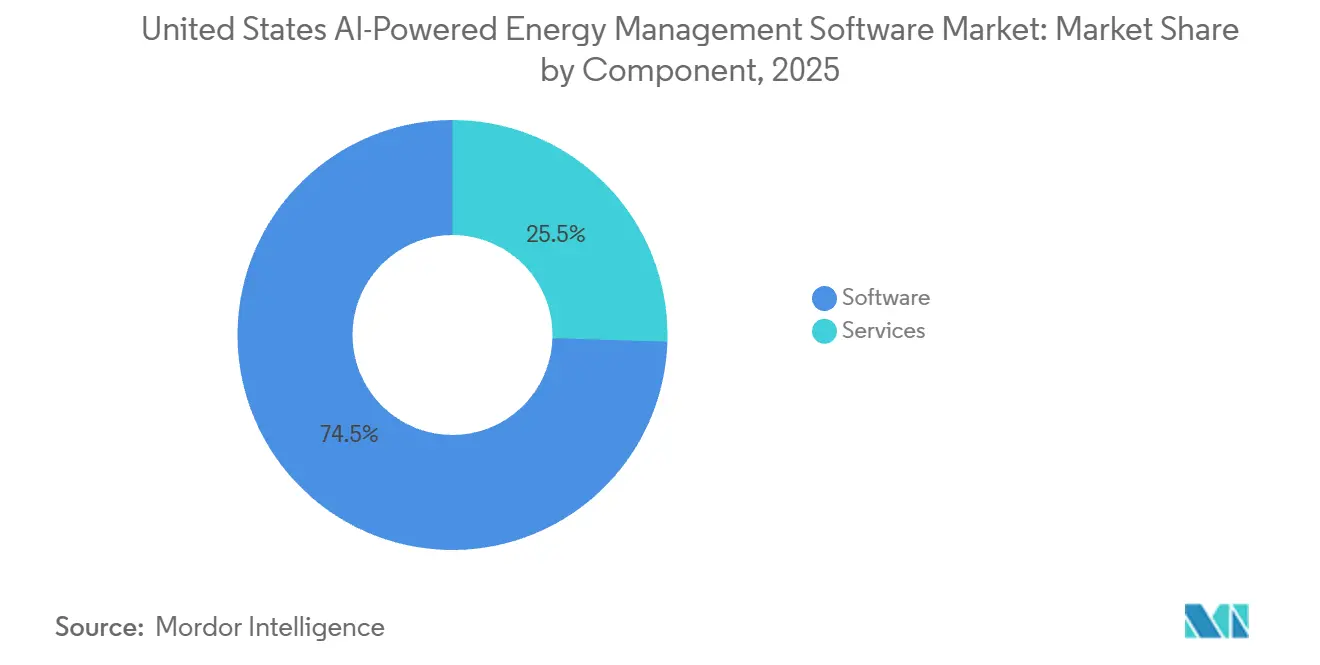

- Por componente, o software liderou com uma participação de 74,50% do mercado de software de gestão de energia com inteligência artificial dos Estados Unidos em 2025, enquanto os serviços registraram o maior CAGR projetado de 20,80% até 2031.

- Por modo de implantação, as plataformas baseadas em nuvem detinham 58,20% de participação em 2025, enquanto as plataformas baseadas em nuvem também registraram o CAGR mais rápido de 21,10% até 2031.

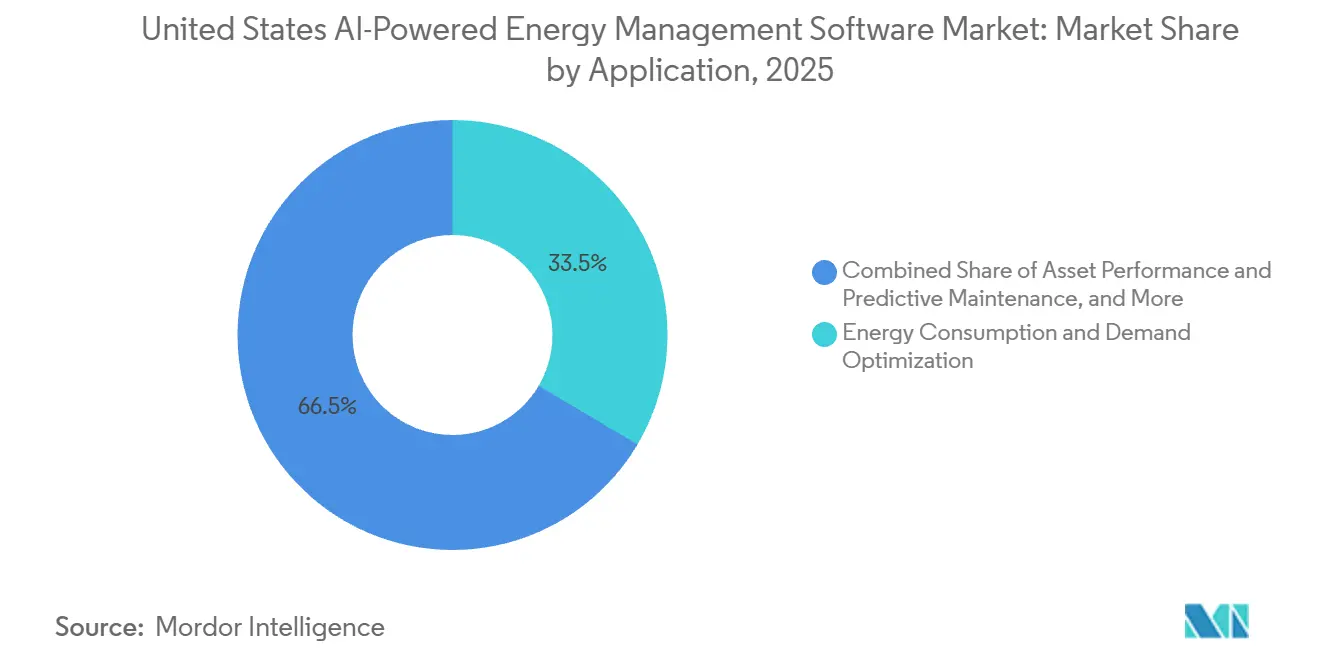

- Por aplicação, a otimização do consumo de energia e da demanda representou uma participação de 33,50% em 2025, enquanto a previsão e integração de energia renovável avança a um CAGR de 21,80% até 2031.

- Por usuário final, as concessionárias detinham 36,50% de participação do mercado de software de gestão de energia com inteligência artificial dos Estados Unidos em 2025, enquanto os edifícios residenciais registraram o maior CAGR projetado de 21,50% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Software de Gestão de Energia com Inteligência Artificial dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Digitalização de Dados de Concessionárias e Programas de Modernização da Rede Elétrica | +3.5% | Nacional, com maior impacto de curto prazo nos territórios ISO do Atlântico Médio, Texas e Centro-Oeste | Curto prazo (≤ 2 anos) |

| Metas Federais e Estaduais de Descarbonização para Edifícios Comerciais e Indústria | +3.0% | Nacional, com tração inicial na Califórnia, Massachusetts, Colorado, Washington, Maryland e Oregon | Médio prazo (2-4 anos) |

| Redução de Pico de Demanda Habilitada por Inteligência Artificial e Flexibilidade Automatizada de Carga | +2.8% | Nacional, com impacto concentrado nos mercados organizados PJM, ERCOT, MISO e CAISO | Curto prazo (≤ 2 anos) |

| Integração Nativa em Nuvem com Pilhas BMS, EMS e IoT Existentes | +2.3% | Nacional, com maior adoção em Nova York, Chicago, Dallas e São Francisco | Médio prazo (2-4 anos) |

| Pressão de Relatórios de Carbono em Nível de Portfólio por Parte de Compradores Corporativos | +1.8% | Nacional, acelerado em estados com cronogramas ativos de divulgação climática | Médio prazo (2-4 anos) |

| Intensidade Energética de Data Centers e Necessidades de Otimização Contínua | +1.6% | Norte da Virgínia, Texas, Arizona, Geórgia, Iowa e mercados secundários emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Digitalização de Dados de Concessionárias e Programas de Modernização da Rede Elétrica

As concessionárias estão expandindo programas de rede digital ao mesmo tempo em que grandes cargas de infraestrutura de inteligência artificial estão se tornando mais difíceis de gerenciar com modelos operacionais mais antigos. O Departamento de Energia dos Estados Unidos declarou em 2024 que o consumo doméstico de eletricidade por data centers deve dobrar ou triplicar até 2028 e atingir de 325 TWh a 580 TWh, o que aumenta a necessidade de melhor monitoramento e controle tanto nos ativos da rede quanto nos ativos dos clientes.[1]Departamento de Energia dos Estados Unidos, "O Departamento de Energia divulga novo relatório avaliando o aumento na demanda de eletricidade por data centers," Departamento de Energia dos Estados Unidos, energy.gov A GridPoint declarou que as concessionárias apresentaram pedidos de aumento de tarifas no valor agregado de 18,2 bilhões de USD em 2025 para apoiar o investimento na rede, o que sustenta a demanda por software capaz de transformar dados de intervalo e sinais operacionais em flexibilidade de carga. O Laboratório Nacional de Argonne introduziu o GridMind em 2026 como um copiloto de inteligência artificial para operadores de sistemas de energia, o que demonstra que a adoção de inteligência artificial pelo lado das concessionárias está passando do conceito para o uso operacional. No mercado de software de gestão de energia com inteligência artificial dos Estados Unidos, essa mudança é relevante porque as concessionárias que modernizam seus próprios ambientes de controle também criam demanda por software do lado do cliente capaz de responder às condições da rede em tempo real.

Metas Federais e Estaduais de Descarbonização para Edifícios Comerciais e Indústria

Os padrões de desempenho de edifícios estão ampliando o ônus de conformidade para proprietários de imóveis comerciais e impulsionando o monitoramento contínuo para as operações rotineiras. O Instituto para a Transformação do Mercado relatou que, até 2025, 4 estados e pelo menos 9 jurisdições locais haviam promulgado padrões de desempenho de edifícios, enquanto cerca de 30 governos adicionais haviam se comprometido com a adoção. O Estado de Washington promulgou o Projeto de Lei da Câmara 1543 em 2025, e Evanston, Illinois, aprovou sua Portaria de Edifícios Saudáveis em 2025, estendendo o impulso político além das maiores cidades costeiras. Essas regras criam uma necessidade recorrente de medição, relatórios e ajuste operacional, em vez de um único exercício de benchmarking. No mercado de software de gestão de energia com inteligência artificial dos Estados Unidos, isso torna as plataformas de assinatura mais úteis do que ferramentas de auditoria periódica para proprietários que gerenciam grandes portfólios de edifícios.

Redução de Pico de Demanda Habilitada por Inteligência Artificial e Flexibilidade Automatizada de Carga

A flexibilidade de demanda está se tornando mais valiosa porque os operadores de rede e os clientes comerciais precisam de respostas mais rápidas durante períodos de alta tensão. A Constellation Energy e a GridBeyond lançaram um programa de resposta à demanda com inteligência artificial na interconexão PJM em julho de 2025, utilizando dados de rede em tempo real e controle automatizado de carga por submedidor para clientes empresariais. Em fevereiro de 2026, a CPower, a Bentaus e a Supermicro demonstraram que cargas de trabalho de computação de inteligência artificial executadas em servidores Supermicro com GPUs NVIDIA B200 poderiam reduzir o uso de eletricidade em até 75% durante eventos de estresse na rede, mantendo os acordos de nível de serviço. Esse resultado amplia o caso de uso além do simples gerenciamento de faturas e o estende ao suporte de capacidade para ativos de alta carga, como data centers de inteligência artificial. O mercado de software de gestão de energia com inteligência artificial dos Estados Unidos se beneficia dessa mudança porque o valor do software está mais diretamente vinculado ao despacho, à automação e à participação na rede vinculada a receitas.

Integração Nativa em Nuvem com Pilhas BMS, EMS e IoT Existentes

A integração está melhorando porque os fornecedores estão conectando tecnologia operacional, sistemas corporativos e controles em nível de site por meio de arquiteturas de nuvem e borda. A Honeywell e a Tata Consultancy Services formalizaram uma colaboração em fevereiro de 2026 para construir uma base unificada de OT para TI com o Honeywell Forge para edifícios e instalações industriais.[2]Honeywell International, "Honeywell e TCS colaboram para aprimorar operações autônomas para edifícios e indústrias com inteligência artificial," Honeywell, honeywell.com A Stem e a Nuvation Energy firmaram uma parceria em abril de 2026 para conectar o Sistema de Gestão de Energia PowerTrack ao Sistema de Gestão de Baterias da Nuvation em uma configuração de controle de nuvem para borda. Esses movimentos reduzem o esforço necessário para integrar a coordenação com concessionárias, o gerenciamento de baterias e o controle em nível de edifício em uma única camada operacional. No mercado de software de gestão de energia com inteligência artificial dos Estados Unidos, a integração mais fácil apoia uma adoção mais ampla entre compradores de médio porte que anteriormente consideravam a conectividade personalizada muito cara ou muito lenta.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Integração em Instalações Existentes com OT Legado e Controles de Edifícios | -2.3% | Nacional, mais agudo nos cinturões industriais do Centro-Oeste e Sudeste e no estoque comercial anterior a 2000 nas principais metrópoles | Médio prazo (2-4 anos) |

| Ônus de Conformidade com Cibersegurança e Infraestrutura Crítica | -2.0% | Nacional, elevado nos perímetros do sistema elétrico em massa sob jurisdição NERC CIP e em ambientes OT adjacentes à nuvem | Médio prazo (2-4 anos) |

| Dados de Energia Fragmentados entre Sites, Concessionárias e Fornecedores | -1.5% | Nacional, mais agudo em portfólios corporativos multiestaduais com ambientes de dados de concessionárias heterogêneos | Longo prazo (≥ 4 anos) |

| Escassez de Talentos em Implementação de Inteligência Artificial, Controles e Gestão de Energia | -1.2% | Nacional, concentrado em mercados metropolitanos de Nível 2 e Nível 3 fora dos principais polos tecnológicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Integração em Instalações Existentes com OT Legado e Controles de Edifícios

A integração em instalações existentes continua sendo um grande freio à implantação, especialmente em sites comerciais e industriais mais antigos. Muitas instalações ainda operam sistemas de automação proprietários que precisam de gateways, middleware e engenharia personalizada antes que as ferramentas de inteligência artificial possam ingerir e usar os dados. O custo é maior quando os operadores de edifícios não podem aceitar longas janelas de manutenção ou tempo de inatividade durante o trabalho no sistema de controle. O problema se torna mais difícil em portfólios com múltiplos sites porque os dados de intervalo das concessionárias, os formatos de faturamento e as estruturas de encargos de demanda ainda variam entre os territórios de serviço. No mercado de software de gestão de energia com inteligência artificial dos Estados Unidos, isso mantém a adoção mais rápida entre compradores corporativos tecnicamente sofisticados do que entre proprietários menores com recursos internos limitados.

Ônus de Conformidade com Cibersegurança e Infraestrutura Crítica

A conformidade com cibersegurança adiciona custos, ciclos de aquisição mais longos e limites de design para fornecedores que atendem a clientes de concessionárias e infraestrutura crítica. A Comissão Federal de Regulação de Energia aprovou a NERC CIP-015-1 em junho de 2025, exigindo monitoramento de segurança de rede interna para sistemas cibernéticos de sistema elétrico em massa de médio e grande porte com conectividade roteável externa, e as entidades de alto e médio impacto devem atingir conformidade total até 1º de outubro de 2028. Isso significa que os fornecedores precisam de trilhas de auditoria mais robustas, linhas de base de configuração mais claras e escolhas de arquitetura que resistam a revisões formais de conformidade. Empresas menores podem ter mais dificuldade em absorver o ônus porque o trabalho de conformidade compete com o desenvolvimento de produtos e a entrega ao cliente. No mercado de software de gestão de energia com inteligência artificial dos Estados Unidos, o resultado é uma implantação mais lenta em ambientes de concessionárias regulamentadas, mesmo quando a necessidade operacional de inteligência artificial é clara.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Crescimento dos Serviços Sinaliza uma Mudança na Maturação da Plataforma

O software representou 74,50% do mix de segmentos de 2025, enquanto os serviços devem se expandir a um CAGR de 20,80% até 2031. Essa divisão mostra que o mercado de software de gestão de energia com inteligência artificial dos Estados Unidos ainda obtém a maior parte da receita da camada de plataforma principal, mas o crescimento está se movendo em direção à implementação e ao suporte pós-implantação. Os compradores estão pedindo mais do que painéis de controle porque a integração, a otimização e os relatórios agora afetam as economias realizadas e os resultados de conformidade. Isso torna os serviços profissionais e gerenciados mais centrais para a estratégia dos fornecedores do que nas fases anteriores de adoção.

A oportunidade de serviços inclui integração de sistemas, ajuste de modelos de inteligência artificial, monitoramento contínuo de desempenho e suporte a relatórios de carbono. No setor de software de gestão de energia com inteligência artificial dos Estados Unidos, isso reflete uma mudança da aquisição de software isolada para engajamentos baseados em resultados que permanecem ativos após a instalação. O lançamento do UtilityAI Pro pela Bidgely em 2025 nos ambientes AWS, Snowflake e Databricks apoia essa direção porque permite que as concessionárias executem modelos proprietários em seus próprios ambientes de dados enquanto se apoiam na expertise do fornecedor. À medida que os proprietários de edifícios enfrentam necessidades recorrentes de conformidade e otimização, os fornecedores com forte entrega de serviços podem manter relacionamentos por mais tempo e defender os preços de forma mais eficaz.

Por Modo de Implantação: Plataformas em Nuvem Lideram, Arquiteturas Híbridas Ganham Tração Estratégica

A implantação baseada em nuvem detinha 58,20% do mercado em 2025 e também registra o CAGR projetado mais rápido de 21,10% até 2031. Essa liderança reflete a vantagem da ingestão de dados em tempo real, atualizações centralizadas e benchmarking em portfólios com múltiplos sites. O mercado de software de gestão de energia com inteligência artificial dos Estados Unidos tem favorecido as plataformas em nuvem porque os grandes usuários precisam de uma visão operacional única em edifícios, dispositivos e interfaces de concessionárias. Isso é especialmente útil quando as empresas gerenciam muitos sites com diferentes perfis de demanda e obrigações de conformidade.

As implantações locais ainda são relevantes em ambientes industriais e de concessionárias onde a exposição direta à nuvem permanece limitada por política operacional ou design de segurança. Os modelos híbridos estão ganhando importância porque permitem controles sensíveis à latência na borda enquanto enviam dados de portfólio para a nuvem para análises e relatórios. O mercado de software de gestão de energia com inteligência artificial dos Estados Unidos, portanto, não está se movendo em direção à nuvem de forma simples, mas em direção a escolhas de arquitetura que correspondam ao risco e às necessidades de controle em nível de site. Os fornecedores que suportam modelos de implantação flexíveis estão melhor posicionados para atender concessionárias, instalações críticas e grandes empresas com bases de ativos mistas. As arquiteturas híbridas também estão sendo reforçadas por parcerias de fornecedores que conectam capacidades de borda e nuvem. A colaboração da Honeywell com a Tata Consultancy Services em 2026 aponta para uma convergência mais ampla de OT e TI para operações autônomas.

Por Aplicação: A Otimização da Demanda Ancora a Receita enquanto a Integração de Renováveis Acelera

A otimização do consumo de energia e da demanda representou 33,50% do mix de aplicações de 2025, enquanto a previsão e integração de energia renovável deve crescer a um CAGR de 21,80% até 2031. O mercado de software de gestão de energia com inteligência artificial dos Estados Unidos ainda obtém a maior parte da receita de aplicações da redução de faturas e do gerenciamento de carga porque esses benefícios são mais fáceis de medir e aprovar internamente. A otimização da demanda permanece a âncora para a adoção ampla em concessionárias, portfólios comerciais e sites industriais. Ao mesmo tempo, a integração de renováveis está crescendo mais rapidamente porque as condições operacionais estão se tornando mais difíceis de gerenciar com cronogramas fixos e métodos de previsão estáticos.

A Nature Communications publicou uma pesquisa em 2026 mostrando que os métodos de previsão probabilística do dia anterior podem reduzir o corte de renováveis e melhorar a otimização de serviços auxiliares quando integrados em plataformas de gestão de energia.[3]Nature Communications, "Previsão Probabilística do Dia Anterior de Energia Renovável em Nível de Sistema e Demanda de Eletricidade," Nature Communications, nature.com Isso apoia uma demanda mais forte por software capaz de conectar a qualidade da previsão com as escolhas de despacho e aquisição. O mercado de software de gestão de energia com inteligência artificial dos Estados Unidos está, portanto, se ampliando de aplicações focadas em eficiência para a coordenação entre geração variável, planejamento de reservas e operações em tempo real. Isso é particularmente relevante onde a penetração de renováveis está aumentando e os operadores do sistema precisam de maior confiança nas decisões de balanceamento de curto prazo.

Por Usuário Final: Concessionárias Lideram o Portfólio, Curva de Adoção Residencial se Intensifica

As concessionárias detinham 36,50% da base de usuários finais de 2025, enquanto os edifícios residenciais devem crescer a um CAGR de 21,50% até 2031. Isso torna as concessionárias os maiores compradores institucionais no mercado de software de gestão de energia com inteligência artificial dos Estados Unidos, enquanto o crescimento mais rápido está se movendo para a camada doméstica. As concessionárias lideram porque estão investindo em digitalização da rede, gerenciamento de recursos distribuídos e resposta à demanda em escala. Elas também atuam como canal de distribuição que pode estender o uso de software para programas de clientes a jusante.

Os edifícios comerciais e as instalações industriais permanecem grandes centros de demanda porque enfrentam pressão direta do gerenciamento de custos de energia, continuidade operacional e relatórios de carbono em nível de edifício. O crescimento residencial está aumentando porque medidores inteligentes, eletrificação residencial e programas de carga flexível estão criando um mercado mais ativo para otimização de energia doméstica. O mercado de software de gestão de energia com inteligência artificial dos Estados Unidos, portanto, tem uma estrutura de duas camadas na qual as concessionárias compram para necessidades do sistema e também ajudam a ativar a participação do lado do cliente. Esse padrão fortalece a demanda por software em casos de uso tanto centralizados quanto distribuídos.

Análise Geográfica

O Nordeste é o bolsão regional mais maduro dentro do mercado de software de gestão de energia com inteligência artificial dos Estados Unidos porque a pressão política, os custos de energia e a demanda institucional são todos fortes na mesma geografia. Massachusetts, Nova York, Nova Jersey e Connecticut têm regras em camadas de benchmarking de edifícios, metas de emissões e estruturas de resposta à demanda que apoiam o uso contínuo de software. O Instituto para a Transformação do Mercado observou que Newton, Massachusetts, adotou sua Portaria de Redução e Divulgação de Emissões de Edifícios em dezembro de 2024, cobrindo 385 edifícios comerciais em 25,3 milhões de pés quadrados.[4]Instituto para a Transformação do Mercado, "Perspectivas de Políticas de Edifícios 2025, Mais e Menores Cidades Ainda Aprovando Padrões de Desempenho de Edifícios," Instituto para a Transformação do Mercado, imt.org A mesma fonte observou que Clayton, Missouri, adotou uma portaria de benchmarking em fevereiro de 2025, o que mostra que a disseminação de políticas não se limita às maiores cidades costeiras.

Essa densidade de políticas apoia uma demanda mais forte de proprietários de edifícios que precisam de relatórios, otimização e rastreamento de conformidade de forma contínua. Também é adequada para grandes portfólios em finanças, saúde e educação porque esses usuários frequentemente precisam de relatórios padronizados em muitos sites. No mercado de software de gestão de energia com inteligência artificial dos Estados Unidos, o Nordeste se destaca não por um único gatilho, mas porque a regulamentação e a economia operacional se reforçam mutuamente. Essa combinação tende a apoiar a adoção mais precoce de suítes de software mais amplas em vez de ferramentas de monitoramento independentes. A região, portanto, permanece importante para fornecedores que vendem funcionalidades de gerenciamento de carbono, energia e operações em nível de portfólio.

O Texas e a região Centro-Sul oferecem o caso de expansão de curto prazo mais forte no mercado de software de gestão de energia com inteligência artificial dos Estados Unidos porque o crescimento da demanda está sendo impulsionado por novas cargas e não apenas pela regulamentação. O aumento dos requisitos de energia dos data centers está intensificando a necessidade de otimização em tempo real, flexibilidade e controle em nível de site em toda a área de cobertura do ERCOT. Nessa geografia, o valor do software está intimamente ligado ao tempo de atividade, ao gerenciamento de picos e à capacidade de responder rapidamente às condições da rede. Isso torna o caso de compra imediato para operadores industriais de alta carga e instalações de tecnologia. Os estados do Oeste formam outro bolsão de crescimento, liderado pelo impulso da Califórnia em direção a operações de rede habilitadas por inteligência artificial. A Califórnia anunciou um piloto em julho de 2025 usando a plataforma Genie AI da OATI para gerenciamento de interrupções, o que indica uma maior aceitação da inteligência artificial pelo lado das concessionárias em fluxos de trabalho de rede em operação.

Cenário Competitivo

O mercado de software de gestão de energia com inteligência artificial dos Estados Unidos é moderadamente concentrado, com um grupo líder de empresas globais de tecnologia de edifícios e energia e um campo mais amplo de especialistas focados em inteligência artificial. Schneider Electric, Siemens, Johnson Controls International, Honeywell International, ABB, Emerson Electric e Trane Technologies se beneficiam de longos relacionamentos com clientes, pilhas de automação integradas e amplas redes de serviços. Esses incumbentes podem adicionar software de inteligência artificial a equipamentos instalados e sistemas de gestão de edifícios, o que reduz o atrito na aquisição de contas. Essa vantagem permanece importante em ambientes comerciais, industriais e de concessionárias de grande porte, onde os compradores preferem menos pontos de integração.

A atividade estratégica mostra que os principais fornecedores estão comprando ou fazendo parcerias para obter capacidade de inteligência artificial em vez de construir cada função internamente. A Johnson Controls adquiriu a Nantum AI em abril de 2026 para adicionar algoritmos de otimização de HVAC e energia de edifícios à sua plataforma OpenBlue. A Trane Technologies concluiu sua aquisição da BrainBox AI em janeiro de 2025, incorporando controles autônomos de HVAC e tecnologia de edifícios com inteligência artificial generativa ao seu portfólio. A Schneider Electric e a Kraken anunciaram uma parceria em junho de 2026 para conectar o EcoStruxure DERMS com a plataforma de orquestração de flexibilidade do lado da demanda da Kraken, o que demonstra um movimento mais amplo em direção à coordenação de ponta a ponta entre rede e cliente. No mercado de software de gestão de energia com inteligência artificial dos Estados Unidos, esses movimentos estreitam a lacuna entre software de energia, software de rede e controles de edifícios.

A demanda por espaços não atendidos ainda existe no segmento de edifícios comerciais de médio porte, onde os compradores são grandes demais para ignorar as necessidades de conformidade, mas pequenos demais para algumas soluções com preços corporativos. Outra abertura permanece na flexibilidade de energia de data centers, onde o software deve operar mais próximo de cargas de computação de inteligência artificial de alta densidade e eventos rápidos de rede. O mercado de software de gestão de energia com inteligência artificial dos Estados Unidos é, portanto, competitivo, mas não está consolidado em todos os casos de uso. A profundidade do produto em integração de controles, flexibilidade de demanda e orquestração em nível de site está se tornando mais importante do que análises independentes isoladas.

Líderes do Setor de Software de Gestão de Energia com Inteligência Artificial dos Estados Unidos

GridPoint, Inc.

Bidgely, Inc.

Uplight, Inc.

EnergyCAP, LLC

BrainBox AI Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A EnergyCAP lançou o Watts Chat, a primeira capacidade de inteligência artificial generativa construída em seu mecanismo Watts AI, oferecendo acesso em linguagem natural a dados de concessionárias de qualidade financeira para equipes de energia, sustentabilidade e finanças. O lançamento marca a entrada da EnergyCAP na inteligência artificial agêntica para gestão de energia e está disponível para todos os clientes existentes sem custo adicional de licença.

- Junho de 2026: A Schneider Electric e a Kraken anunciaram uma parceria para combinar o EcoStruxure DERMS com a plataforma de orquestração de flexibilidade do lado da demanda da Kraken. A colaboração permite que os operadores de sistemas de distribuição e as concessionárias prevejam congestionamentos, monitorem as condições da rede e desloquem a demanda de eletricidade em tempo real, visando uma interconexão de carga mais rápida sem expansão adicional de infraestrutura.

- Maio de 2026: A Uplight e o The Brattle Group divulgaram pesquisa demonstrando que uma estratégia integrada de pilha de demanda poderia aumentar a capacidade flexível de uma concessionária representativa de 146 MW para 235 MW até 2030, um ganho de 60%, por meio de programas coordenados de resposta à demanda, eficiência energética e uso no horário de pico.

- Abril de 2026: A Johnson Controls adquiriu a Nantum AI, uma empresa de otimização de energia com inteligência artificial sediada em Nova York, integrando seus algoritmos proprietários de otimização de HVAC e energia de edifícios ao ecossistema digital OpenBlue para acelerar a gestão de energia orientada por inteligência artificial em portfólios comerciais, industriais e de saúde.

Escopo do Relatório do Mercado de Software de Gestão de Energia com Inteligência Artificial dos Estados Unidos

O mercado de software de gestão de energia com inteligência artificial dos Estados Unidos compreende plataformas de software e serviços associados que utilizam inteligência artificial (IA), aprendizado de máquina (ML), análises avançadas e algoritmos preditivos para monitorar, analisar, prever e otimizar o consumo de energia em concessionárias, edifícios comerciais, instalações industriais e ambientes residenciais. Essas soluções permitem que as organizações melhorem a eficiência operacional, reduzam os custos de energia, apoiem objetivos de descarbonização, otimizem recursos de energia distribuída (DERs) e melhorem a confiabilidade da rede por meio de tomada de decisão em tempo real e preditiva.

O Relatório de Software de Gestão de Energia com Inteligência Artificial dos Estados Unidos é Segmentado por Componente (Software e Serviços), Modo de Implantação (Baseado em Nuvem, Local e Híbrido), Aplicação (Otimização do Consumo de Energia e Demanda, Desempenho de Ativos e Manutenção Preditiva, Gestão de Rede Inteligente e Recursos de Energia Distribuída (DER), Previsão e Integração de Energia Renovável, e Negociação de Energia, Precificação e Inteligência de Mercado), e Usuário Final (Concessionárias, Edifícios Comerciais, Instalações Industriais e Edifícios Residenciais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Otimização do Consumo de Energia e da Demanda |

| Desempenho de Ativos e Manutenção Preditiva |

| Gestão de Rede Inteligente e Recursos de Energia Distribuída (DER) |

| Previsão e Integração de Energia Renovável |

| Negociação de Energia, Precificação e Inteligência de Mercado |

| Concessionárias |

| Edifícios Comerciais |

| Instalações Industriais |

| Edifícios Residenciais |

| Por Componente | Software |

| Serviços | |

| Por Modo de Implantação | Baseado em Nuvem |

| Local | |

| Híbrido | |

| Por Aplicação | Otimização do Consumo de Energia e da Demanda |

| Desempenho de Ativos e Manutenção Preditiva | |

| Gestão de Rede Inteligente e Recursos de Energia Distribuída (DER) | |

| Previsão e Integração de Energia Renovável | |

| Negociação de Energia, Precificação e Inteligência de Mercado | |

| Por Usuário Final | Concessionárias |

| Edifícios Comerciais | |

| Instalações Industriais | |

| Edifícios Residenciais |

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de valor para 2031 do software de gestão de energia com inteligência artificial nos Estados Unidos?

A previsão é que o mercado atinja 3,19 bilhões de USD até 2031, partindo de 1,40 bilhão de USD em 2026, crescendo a um CAGR de 18,00% no período de 2026 a 2031.

Qual categoria de componente lidera a receita atual?

O software liderou o mix de 2025 com uma participação de 74,50%, enquanto os serviços estão crescendo mais rapidamente a um CAGR de 20,80% até 2031.

Por que as concessionárias são os maiores compradores dessas plataformas?

As concessionárias detinham 36,50% da base de usuários finais de 2025 porque estão investindo em digitalização da rede, resposta à demanda e gerenciamento de recursos de energia distribuída em escala.

Qual modelo de implantação está ganhando mais impulso?

A implantação baseada em nuvem detinha 58,20% de participação em 2025 e também é o modo de implantação de crescimento mais rápido com um CAGR de 21,10% até 2031.

Qual área de aplicação está se expandindo mais rapidamente?

A previsão e integração de energia renovável é a aplicação de crescimento mais rápido com um CAGR de 21,80% até 2031, enquanto a otimização da demanda ainda detinha a maior participação de 2025 em 33,50%.

O que está desacelerando a adoção em instalações mais antigas?

Os custos de integração em instalações existentes, os sistemas de controle legados e a conformidade com cibersegurança estão estendendo os cronogramas de implantação, especialmente em ativos comerciais e industriais mais antigos.

Página atualizada pela última vez em: