Tamanho e Participação do Mercado de Software de Gestão de Energia com IA da França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 180.52 Milhões de dólares |

| Tamanho do Mercado (2026) | 211.42 Milhões de dólares |

| Tamanho do Mercado (2031) | 494.25 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.51% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software de Gestão de Energia com IA da França pela Mordor Intelligence

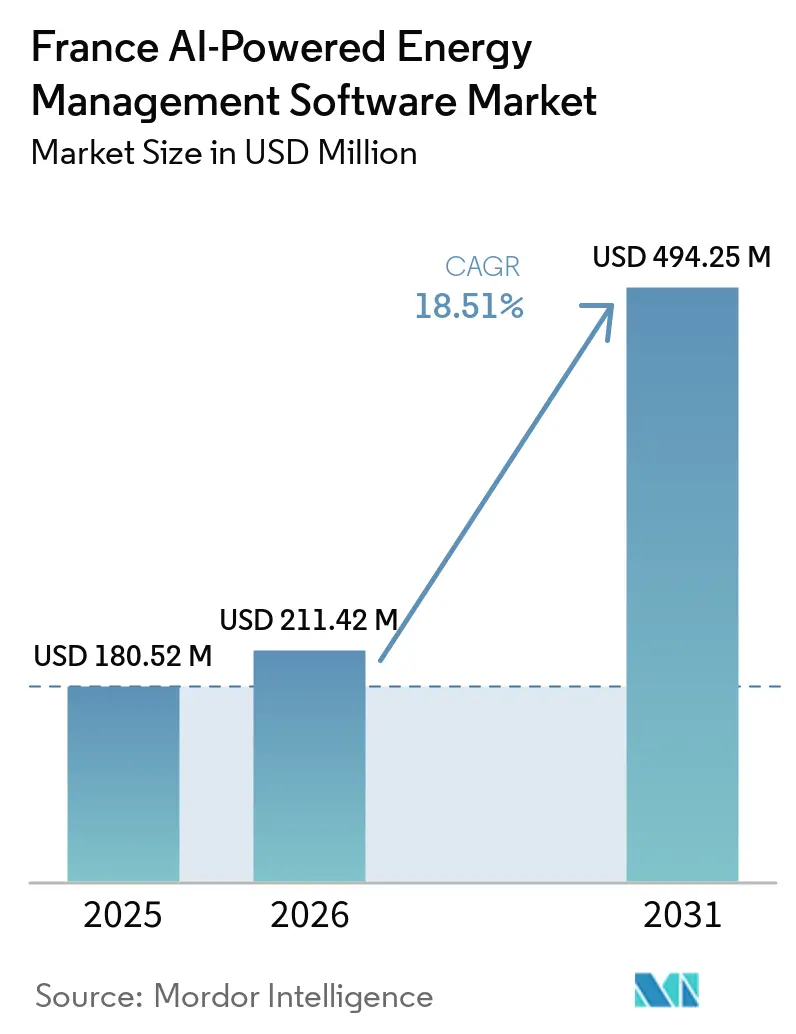

Espera-se que o tamanho do Mercado de Software de Gestão de Energia com IA da França aumente de 180,52 milhões de USD em 2025 para 211,42 milhões de USD em 2026 e atinja 494,25 milhões de USD até 2031, crescendo a um CAGR de 18,51% entre 2026 e 2031. O vencimento do mecanismo ARENH em 1 de janeiro de 2026 e o prazo de transposição da EPBD em 29 de maio de 2026 tornaram o software de energia simultaneamente uma ferramenta de conformidade e uma ferramenta de controlo de custos para os compradores franceses. A França também possui uma densa estrutura regulatória, incluindo os décrets tertiaires, BEGES, DPE e relatórios vinculados ao CSRD, o que sustenta a procura entre grandes empresas, operadores de imóveis comerciais e utilizadores do setor público. O prazo de 2026 para declarar os dados de consumo de energia de 2025 na plataforma OPERAT da ADEME mantém os fluxos de trabalho de reporte ativos e torna mais difícil adiar a integração de software. A revisão de janeiro de 2026 ao fator de energia primária do DPE para eletricidade desencadeou uma segunda vaga de procura de recalibração e reauditoria, favorecendo os fornecedores que conseguem combinar monitorização digital com execução no terreno. A crescente volatilidade intradiária da rede elétrica também está a melhorar o argumento de retorno do investimento para o agendamento de demanda baseado em IA, enquanto a concorrência se intensifica entre especialistas franceses e plataformas OEM globais que agora visam os mesmos grupos de compradores.

Principais Conclusões do Relatório

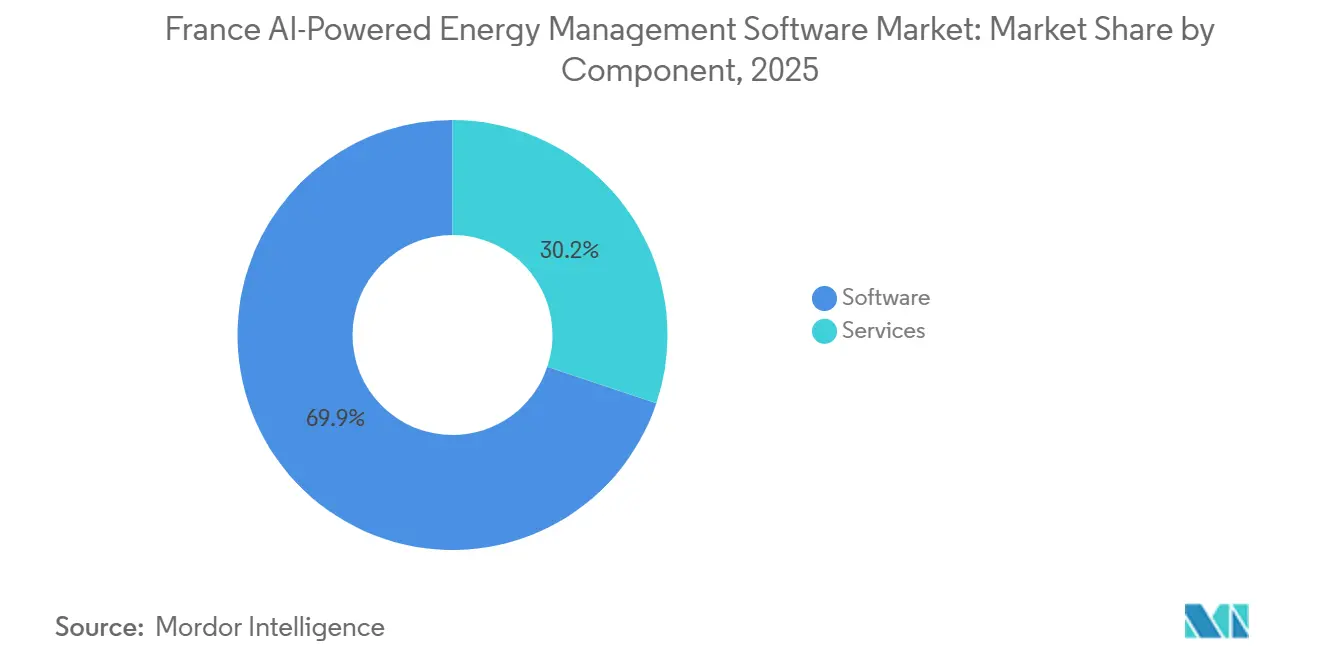

- Por componente, o software detinha 69,85% da participação do Mercado de Software de Gestão de Energia com IA da França em 2025, enquanto os serviços estão projetados para expandir a um CAGR de 19,23% até 2031.

- Por modo de implantação, a implantação baseada em nuvem representou 66,41% do mercado em 2025, enquanto a implantação híbrida deverá crescer a um CAGR de 20,34% até 2031.

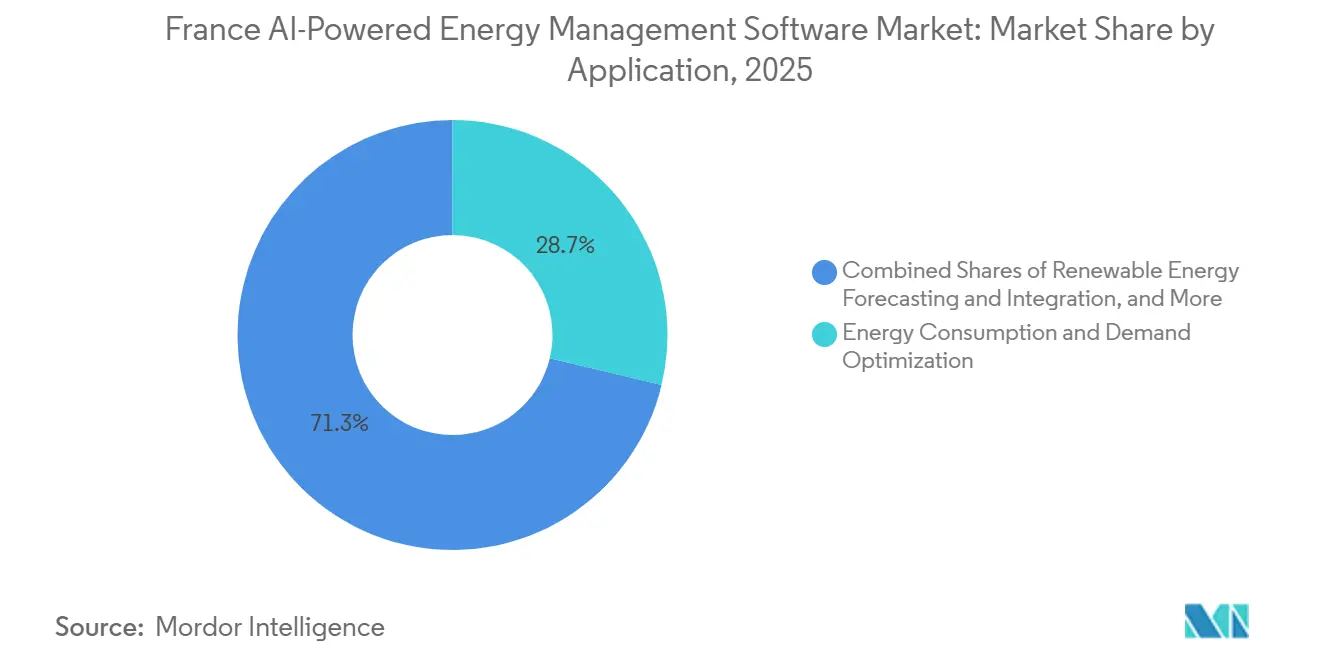

- Por aplicação, a otimização do consumo de energia e da demanda capturou 28,74% do mercado em 2025, enquanto o comércio de energia, precificação e inteligência de mercado está projetado para expandir a um CAGR de 21,42% até 2031.

- Por utilizador final, as concessionárias detinham uma participação de 30,12% em 2025, enquanto os edifícios comerciais deverão crescer a um CAGR de 19,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Software de Gestão de Energia com IA da França

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão Crescente sobre os Custos de Eletricidade em Locais Comerciais e Industriais | +4.5% | Nacional, com ganhos iniciais em Île-de-France, Auvergne-Rhône-Alpes e Grand Est | Curto prazo (≤ 2 anos) |

| Prazos de Conformidade com o Desempenho de Edifícios da UE Acelerando a Adoção de Software | +3.8% | Em toda a UE, centrado no prazo de transposição da França em maio de 2026 | Curto prazo (≤ 2 anos) |

| Previsão de Carga de Pico Habilitada por IA Reduzindo a Exposição a Penalidades na Rede e no Nível do Local | +3.2% | Nacional, com transbordamento para participantes do mecanismo de balanceamento transfronteiriço da UE | Médio prazo (2-4 anos) |

| IA de Borda e Granularidade dos Dados de Medição Melhorando a Otimização em Tempo Real | +2.5% | Global, núcleo na APAC, transbordamento para a França e UE | Médio prazo (2-4 anos) |

| Automação de Relatórios de Escopo 3 e Carbono Aumentando a Demanda por Inteligência Energética | +1.8% | Em toda a UE, Île-de-France e principais corredores industriais | Médio prazo (2-4 anos) |

| Digitalização Liderada por Retrofit de Portfólios de Edifícios Existentes | +1.2% | Nacional, com ganhos iniciais em Paris, Lyon e Marselha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Crescente sobre os Custos de Eletricidade em Locais Comerciais e Industriais

O vencimento do mecanismo ARENH em 1 de janeiro de 2026 substituiu um teto de preço nuclear regulado pelo modelo do versement nucléaire universel, que já não oferece uma garantia de volume ou preço fixo para os compradores de eletricidade comerciais e industriais em França.[1]Veille de Presse, "Électricité Des Entreprises En 2026: Après L'ARENH, Comment Sécuriser Sa Facture," Veille de Presse, veilledepresse.com A Commission de Régulation de l'Énergie fixou os custos de produção nuclear em 60,3 EUR/MWh (68,14 USD/MWh) à taxa de 1 EUR (1,14 USD) de 2026 para o período 2026-2028, enquanto os preços grossistas de carga de base em 2026 se estabilizaram numa banda que mantém os custos de aprovisionamento expostos às condições de mercado. As grandes instalações industriais no Tarif Vert, acima de 250 kVA, enfrentam custos de fornecimento de 0,12 a 0,15 EUR/kWh HT (0,136 a 0,170 USD/kWh), e a taxa de accise de 2026 de 26,58 EUR/MWh (30,41 USD/MWh) significa que um local com 20 GWh suporta 531.600 EUR (600.708 USD) em encargos fiscais anuais antes de qualquer otimização de pico de carga.[2]Capitole Énergie, "Tarif Professionnel EDF: Grille D'Électricité 2026," Capitole Énergie, capitole-energie.com Esta estrutura de custos confere ao agendamento de transferência de pico impulsionado por IA um papel direto e mensurável na redução dos custos de eletricidade evitáveis ao nível do local. No Mercado de Software de Gestão de Energia com IA da França, a eliminação de um piso regulado transformou a redução da procura de pico evitada de um benefício de eficiência suave num retorno financeiro concreto para os compradores comerciais. Essa mudança encurtou os ciclos de avaliação porque os compradores passaram a tratar o agendamento, a previsão e a orquestração de carga como ferramentas de aprovisionamento, e não como complementos opcionais de sustentabilidade.

Prazos de Conformidade com o Desempenho de Edifícios da UE Acelerando a Adoção de Software

A EPBD revista entrou em vigor em 28 de maio de 2024 e exige que os Estados-Membros a transponham até 29 de maio de 2026, com normas mínimas de desempenho energético que visam os 16% dos edifícios não residenciais com pior desempenho até 2030 e os 26% com pior desempenho até 2033.[3]Comissão Europeia, "Diretiva sobre o Desempenho Energético dos Edifícios," Energia da Comissão Europeia, energy.ec.europa.eu A França também transpôs a Diretiva de Eficiência Energética da UE através da Lei n.º 2025-391 de 30 de abril de 2025, que acrescentou um requisito de renovação anual de 3% para edifícios do setor público e reforçou as obrigações de auditoria para os principais operadores. A Comissão Europeia publicou um pacote de apoio à implementação em 30 de junho de 2025, incluindo um regulamento delegado, um regulamento de execução e orientações sobre normas mínimas de desempenho energético e o Indicador de Prontidão Inteligente. A plataforma OPERAT de França suporta ligações API diretas para software de sistemas de gestão de energia desde 2023, transformando o reporte anual num ponto de integração de software recorrente para os operadores de edifícios. No Mercado de Software de Gestão de Energia com IA da França, cada ciclo de declaração vinculado ao OPERAT aprofunda os custos de mudança porque o fluxo de trabalho de reporte fica incorporado nas operações do edifício. Isso confere aos fornecedores iniciais com módulos de reporte conformes uma vantagem duradoura até 2031, porque a remoção se torna mais difícil quando as ferramentas de reporte, auditoria e otimização fazem parte da mesma cadeia de processos.

Previsão de Carga de Pico Habilitada por IA Reduzindo a Exposição a Penalidades na Rede e no Nível do Local

A Lei nº 2025-391 de 30 de abril de 2025 exige que ativos de geração de eletricidade acima de 10 MW, incluindo instalações de energia renovável, participem do mecanismo de balanceamento da França a partir de 1º de janeiro de 2026.[4]Pexapark, "A França Torna Obrigatória a Participação das Renováveis no Mecanismo de Balanceamento a Partir de 2026," Pexapark, pexapark.com Essa reforma estende o caso de compra de software das mesas de negociação de concessionárias para operadores industriais e comerciais que operam geração renovável no local e agora precisam de interfaces de previsão em tempo real e de ativação. O pipeline OpenSTEF da RTE já fornece um caminho de previsão de curto prazo de código aberto que combina dados históricos da rede, entradas meteorológicas e precificação de mercado em modelos de carga automatizados. O relatório do Parlamento Europeu de 2025 sobre IA e o setor de energia afirmou que o processamento de dados de medidores e sensores por IA melhora a precisão da ativação de resposta à demanda e apoia operações de rede mais resilientes sob estresse climático e cibernético. No mercado de software de gestão de energia com IA na França, operadores que antes otimizavam apenas o consumo agora também precisam moldar perfis de injeção, expandindo o papel do software do controle de custos para a participação no mercado vinculada à receita. Essa mudança sustenta a demanda por funções de previsão, despacho, precificação e resposta à rede na mesma pilha de plataforma.

IA de Borda e Granularidade dos Dados de Medição Melhorando a Otimização em Tempo Real

A base de contadores inteligentes Linky de França, combinada com as unidades Émetteur Radio Local baseadas em Zigbee, está a transformar os contadores instalados em centros de dados locais que podem comunicar diretamente com os equipamentos dos edifícios com latência quase instantânea. Isso reduz a necessidade de comunicações com a nuvem antes de um comando de otimização ser emitido, tornando a inferência local mais prática em edifícios e instalações industriais. O Mercado de Software de Gestão de Energia com IA da França está, portanto, a evoluir para modelos de computação de borda compactos que conseguem processar fluxos de dados de 15 minutos em gateways com tempos de resposta inferiores a um segundo. A Kerlink lançou o gateway Wirnet iStation M2 em março de 2026 com uma CPU i.MX 8XLite e RAM melhorada para suportar computação de borda local em ambientes operacionais remotos, como ilhas, minas e infraestruturas rurais. Isso é relevante porque a computação local de baixa latência é adequada para locais onde a conectividade, a soberania ou a continuidade operacional impedem a dependência total de fluxos de trabalho em nuvem pública. No Mercado de Software de Gestão de Energia com IA da França, o tratamento de dados em menos de um minuto tornou-se um diferenciador comercial, uma vez que os compradores agora comparam a capacidade de execução local em vez de apenas a profundidade analítica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de Integração com Sistemas de Controle de Edifícios e Industriais Legados | -2.5% | Global | Curto prazo (≤ 2 anos) |

| Qualidade dos Dados, Cobertura de Medidores e Restrições de Interoperabilidade | -1.8% | Nacional, com concentração em áreas rurais e cidades secundárias | Médio prazo (2-4 anos) |

| Preocupações com Segurança Cibernética, Soberania de Dados e Riscos de Tecnologia Operacional | -1.2% | Em toda a UE, com foco de conformidade em operadores certificados pela ANSSI e no escopo da NIS2 | Médio prazo (2-4 anos) |

| Sensibilidade ao Retorno em Pequenos Locais e Portfólios de Instalações Fragmentados | -0.8% | Nacional, regiões com predominância de PMEs | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração com Sistemas de Controle de Edifícios e Industriais Legados

Uma barreira importante no Mercado de Software de Gestão de Energia com IA da França é a necessidade de conectar ferramentas de IA modernas com sistemas legados de BMS, DCS e SCADA que ainda operam em protocolos mais antigos, como Modbus, BACnet, DNP3 e OPC-UA. Os parques de equipamentos legados frequentemente carecem de camadas de API modernas, o que significa que as implantações de software ainda começam com mapeamento de protocolos, trabalho de middleware e lógica de integração específica do local. A Siemens continuou a posicionar o seu software de edifícios autónomos em torno de caminhos práticos de transição em instalações existentes, refletindo o facto de que grande parte da base instalada francesa ainda necessita de arquiteturas híbridas em vez de substituição total. O aprovisionamento também abranda porque os grandes compradores industriais frequentemente exigem integradores de sistemas de terceiros, o que aumenta os custos do projeto e distribui a responsabilidade por mais partes. Os dados indicam que os custos gerais de integração podem absorver 40 a 60% dos orçamentos totais dos projetos em casos de instalações existentes, o que enfraquece o argumento de retorno do investimento na fase de proposta. Os fornecedores com middleware, adaptadores pré-certificados ou parcerias estabelecidas em controlos de edifícios entram, portanto, em projetos franceses de química, automóvel e metalurgia com uma clara vantagem comercial.

Qualidade dos Dados, Cobertura de Medidores e Restrições de Interoperabilidade

O lançamento do Linky em França melhorou a visibilidade sub-horária em áreas urbanas e periurbanas, mas a submedição ao nível de máquinas e linhas de produção permanece irregular em instalações industriais mais antigas. Os ciclos de reporte OPERAT vinculados à ADEME também expuseram lacunas recorrentes na declaração de dados e períodos de medição não homogéneos entre os operadores de edifícios terciários. Isso significa que muitos compradores ainda precisam de resolver problemas básicos de completude de dados antes de poderem confiar em modelos de IA para otimização ou previsão. Normas de comunicação como LoRaWAN, NB-IoT, Zigbee, BACnet e KNX criam ambientes de dados fragmentados que requerem normalização antes que os modelos ao nível do local possam aprender de forma consistente. O sensor FM442e da Fludia aborda parte deste problema ao permitir a leitura ótica de contadores de eletricidade legados através de NB-IoT ou LTE-M com carregamento direto via MQTT para plataformas de sistemas de gestão de energia. No Mercado de Software de Gestão de Energia com IA da França, os fornecedores que integram sensores, conectividade e análise de plataforma evitam grande parte do problema de qualidade de dados que o software de uso geral ainda tem de resolver local a local.[5]Fludia, "FM442e, Sensor NB-IoT/LTE-M, Eletricidade," Fludia, fludia.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Software Lidera, Serviços Expandem a Execução

O software capturou 69,85% do mercado em 2025 e detinha 69,85% da participação do Mercado de Software de Gestão de Energia com IA da França porque os compradores ainda começam com plataformas que combinam ingestão de dados, análise de IA, reporte e planeamento de descarbonização numa única interface. A camada de software da METRON está implantada em mais de 25.000 locais a nível global, incluindo 250 locais industriais em mais de 30 países, o que demonstra a vantagem de escala das plataformas de análise estabelecidas. O Dalkia Analytics, alimentado pelo modelo METRON, também mostra como o software ganha força de distribuição quando associado à vasta rede de serviços do Grupo EDF.[6]METRON, "METRON Et Dalkia Prolongent Leur Partenariat Stratégique Pour Accélérer La Performance Énergétique Des Industriels Européens," METRON, metron.energy No Mercado de Software de Gestão de Energia com IA da França, o software vinculado à conformidade permanece fidelizador porque os módulos de reporte associados aos fluxos de trabalho do OPERAT, BEGES e CSRD são difíceis de substituir uma vez incorporados. Essa fidelização suporta preços premium e menor rotatividade para os fornecedores que já localizam em torno dos requisitos de reporte franceses e da UE.

Os serviços são o componente de crescimento mais rápido, e o tamanho do Mercado de Software de Gestão de Energia com IA da França para serviços está projetado para expandir a um CAGR de 19,23% entre 2026 e 2031, à medida que os compradores avançam para além da aquisição de licenças para a entrega contínua de desempenho. A parceria da Honeywell com a Tata Consultancy Services em fevereiro de 2026 mostra como os fornecedores estão a combinar plataformas de IA com capacidades de integração e consultoria para apoiar a convergência TI-OT em grandes ambientes de edifícios e industriais. A METRON e a Dalkia relataram que o seu programa Decarb Fast Track em 60 locais industriais em 8 países europeus identificou mais de 250 projetos de descarbonização com poupanças potenciais de 190.000 toneladas de CO₂, enquanto mais de 100 projetos em curso já tinham evitado 60.000 toneladas de CO₂. Esses resultados mostram por que razão os compradores franceses querem cada vez mais apoio à implementação, validação de medições e acompanhamento operacional, e não apenas painéis de controlo e alertas. O Mercado de Software de Gestão de Energia com IA da França está, portanto, a entrar numa fase em que a profundidade do serviço pode influenciar as taxas de renovação tanto quanto a funcionalidade do produto.

Por Modo de Implantação: Nuvem Mantém a Base, Híbrido Ganha Terreno

A implantação baseada em nuvem detinha uma participação de 66,41% em 2025, representando 66,41% do Mercado de Software de Gestão de Energia com IA da França, uma vez que os operadores de imóveis comerciais e os gestores de instalações de médio porte ainda preferem a rapidez do Software como Serviço e o menor encargo de configuração. O Mercado de Software de Gestão de Energia com IA da França ainda demonstra uma forte preferência pela nuvem entre os grupos de compradores que não têm requisitos elevados de isolamento de OT. A implantação híbrida é o modo de crescimento mais rápido, com um CAGR de 20,34%, porque muitos utilizadores industriais regulados necessitam de processamento local antes de carregar seletivamente dados para a nuvem. Os operadores industriais que trabalham sob regras rigorosas de cibersegurança e continuidade operacional tratam o tratamento local de dados como uma necessidade de conformidade e não como uma preferência arquitetónica. A implantação local permanece relevante para um grupo mais restrito, incluindo subcontratantes nucleares, fabricantes de produtos químicos e operadores de infraestruturas de rede, onde as redes isoladas ainda condicionam as decisões de aprovisionamento.

Prevê-se que a implantação híbrida cresça a um CAGR de 20,34% até 2031, indicando que o mercado não está a afastar-se da nuvem, mas a evoluir para arquiteturas mistas de borda-nuvem que respondem a restrições reais dos locais. A Schneider Electric introduziu o EcoStruxure Foresight Operation em novembro de 2025 com um design que unifica sistemas de energia, potência e edifícios e afirma uma redução de 40% no tempo de fluxo de trabalho de engenharia, juntamente com uma melhoria de 50% na eficiência operacional. A Siemens também continuou a apresentar a sua estratégia de software para edifícios em torno da transição de edifícios inteligentes para autónomos, sublinhando a necessidade de camadas digitais compatíveis com instalações existentes em vez de substituição abrupta de infraestruturas. Estes movimentos mostram que os principais fornecedores tratam agora a arquitetura híbrida como um requisito central do produto em França, especialmente quando os edifícios e as instalações possuem infraestruturas de controlo mais antigas. O fornecedor que fechar a lacuna de OT sem reduzir a profundidade analítica deterá uma posição mais forte nas grandes contas reguladas até 2031.

Por Aplicação: Otimização da Demanda Lidera, Ferramentas de Negociação Crescem Rapidamente

A otimização do consumo de energia e da demanda representou 28,74% da participação de mercado em 2025, uma vez que a maioria dos compradores ainda começa com visibilidade, monitorização e controlo direto de eficiência antes de adotar funções mais avançadas orientadas para o mercado. Essa base instalada é importante porque a adoção orientada pela medição mantém o software de otimização como ponto de entrada para uma expansão mais ampla da plataforma no Mercado de Software de Gestão de Energia com IA da França. O Parlamento Europeu identificou a manutenção preditiva como um caso de uso prioritário de IA no setor energético, o que sustenta a procura adjacente de aplicações de desempenho de ativos que se situam próximas da monitorização e controlo de energia. A CRE também apelou à implantação acelerada de normas de ligação flexível para projetos de baterias e energia solar, sublinhando a necessidade de software de gestão de redes inteligentes e de recursos de energia distribuída. A previsão e integração de energias renováveis estão a ganhar terreno entre os autoprodutores de serviços públicos e industriais porque as obrigações de equilíbrio exigem agora previsões mais precisas ao nível do local e do ativo.

O comércio de energia, precificação e inteligência de mercado está projetado para crescer a um CAGR de 21,42% até 2031, tornando-o a aplicação de crescimento mais rápido neste mercado. O principal sinal de procura já não se limita às mesas de negociação especializadas porque os consumidores industriais com geração no local necessitam agora de ferramentas de precificação e despacho para gerir tanto o consumo como a injeção. O modelo OpenSTEF da RTE mostra que os quadros de previsão outrora utilizados em torno das operações de rede podem agora informar também os fluxos de trabalho de software ao nível empresarial. No Mercado de Software de Gestão de Energia com IA da França, a fronteira entre o software de gestão de energia e o de participação no mercado está a estreitar-se à medida que os compradores pedem uma única plataforma para monitorizar a carga, prever a produção e responder a sinais de preço. Os fornecedores que combinam funções de otimização, previsão e inteligência de mercado estão, portanto, melhor posicionados para capturar a procura de aplicações de expansão mais rápida.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Concessionárias Mantêm Escala, Edifícios Comerciais Avançam Rapidamente

As concessionárias detinham uma participação de 30,12% em 2025, permanecendo o maior grupo de utilizadores finais no Mercado de Software de Gestão de Energia com IA da França, uma vez que a análise orientada para a rede, a orquestração de resposta à demanda e a visibilidade da rede continuaram a ancorar a procura de software. O pipeline OpenSTEF da RTE confirma que a previsão de IA de nível de concessionária já tem um papel operacional validado na gestão do sistema elétrico francês. As instalações industriais ainda representam um importante conjunto de procura, mas os parques legados de DCS e SCADA frequentemente requerem middleware e longos ciclos de integração de 6 a 18 meses antes de o software entregar valor total. Os edifícios residenciais permanecem o menor segmento de utilizadores finais atualmente porque a adoção ainda está em modo piloto. O projeto SmartCORE em Les Pays de Vilaine planeia uma experiência de flexibilidade de demanda envolvendo 450 habitações e 50 edifícios no segundo semestre de 2026, demonstrando que a participação residencial mediada por software está a tornar-se mais prática ao nível local.

Prevê-se que os edifícios comerciais cresçam a um CAGR de 19,12% até 2031, tornando-os o grupo de utilizadores finais de crescimento mais rápido no Mercado de Software de Gestão de Energia com IA da França. O seu dinamismo provém da sobreposição dos prazos do décret tertiaire, da pressão de reporte do Âmbito 3 e dos requisitos de renovação liderados pela EPBD que são mais imediatos para as grandes carteiras imobiliárias do que para muitos locais industriais. O lançamento pela BeeBryte de sistemas de gestão técnica de edifícios em 60 lojas de retalho Intermarché mostra como os ativos comerciais padronizados podem suportar a implantação de IA em múltiplos locais a uma escala repetível. Os edifícios comerciais também avançam mais rapidamente porque a sua infraestrutura é frequentemente mais recente e os seus ciclos de aprovisionamento são mais curtos do que nos ambientes industriais de instalações existentes. Essa combinação reduz o atrito de integração e melhora o tempo até à receita para os fornecedores que se concentram na implantação em modo de carteira.

Análise Geográfica

O Mercado de Software de Gestão de Energia com IA da França foi avaliado em 211,42 milhões de USD em 2026 e deverá atingir 494,25 milhões de USD até 2031, o que reflete uma estrutura de procura liderada pela conformidade mais forte do que em muitos mercados europeus vizinhos. A França beneficia de quadros nacionais como o décret tertiaire, BEGES, DPE e a transposição da EPBD, que criam uma base política mais profunda para a adoção de software do que uma única diretiva da UE poderia por si só. A Alemanha partilha a intensidade energética industrial de França, mas os dados indicam que não dispunha de um quadro vinculativo de redução do consumo de energia em edifícios terciários comparável ao décret tertiaire até meados de 2026. O Reino Unido também está fora dos quadros EPBD e CSRD após o Brexit, o que reduz o alinhamento regulatório como um gatilho direto de procura de software em comparação com a França. O Mercado de Software de Gestão de Energia com IA da França tornou-se, portanto, um ponto de referência para os fornecedores que pretendem exportar um modelo de entrada no mercado vinculado à conformidade para outros países europeus à medida que esses quadros amadurecem.

A revisão de janeiro de 2026 ao fator de energia primária do DPE para eletricidade em França, que o reduziu de 2,3 para 1,9, reclassificou parte do parque edificado e criou nova procura de trabalho de recalibração e reotimização. A Île-de-France representa uma quota desproporcionada da adoção precoce porque concentra grandes carteiras de imóveis comerciais, grandes sedes corporativas e um denso ecossistema de tecnologia limpa e IA. A cimeira Choose France 2026 identificou a IA como o principal setor de investimento e atraiu compromissos recorde em infraestruturas, software e IA industrial. Isso é relevante neste mercado porque os novos centros de dados e ativos de infraestrutura digital criam procura adicional de energia, arrefecimento e software de monitorização e otimização. O Mercado de Software de Gestão de Energia com IA da França deverá, portanto, ver uma segunda camada de procura proveniente de instalações com uso intensivo de computação que têm requisitos operacionais mais rigorosos do que os edifícios comerciais padrão.

Os corredores industriais em Auvergne-Rhône-Alpes, Grand Est e Hauts-de-France concentram a maior densidade de locais com uso intensivo de energia fora da região de Paris, especialmente em química, automóvel e processamento de metais. As implantações da METRON para clientes como a ArcelorMittal, a Safran e a Danone mostram que a expansão industrial está a avançar para estes corredores através de relações com contas nacionais em vez de vendas lideradas por pilotos locais. As cidades rurais e secundárias ainda ficam atrás em densidade de submedição e infraestrutura de dados interoperável, o que abranda a adoção em carteiras mais pequenas. Os modelos baseados em sensores que utilizam gateways de fabrico francês e conectividade remota podem parcialmente reduzir essa lacuna, onde os programas locais apoiam a economia de implantação.

Cenário Competitivo

O Mercado de Software de Gestão de Energia com IA da França apresenta uma estrutura de dois níveis, com fornecedores franceses especializados de um lado e fornecedores de plataformas OEM globais do outro. Especialistas locais como Deepki, METRON, BeeBryte, Energisme, SpinalCom e Ubiant competem com uma localização mais forte em torno dos requisitos de reporte franceses, suporte em língua francesa e execução mais rápida de pilotos. OEMs globais como Schneider Electric, Siemens, Honeywell e Johnson Controls competem com bases instaladas mais amplas em edifícios, sistemas de energia e infraestruturas de controlo. No mercado francês de software de gestão de energia com IA, esta divisão mantém a concorrência ativa, uma vez que os compradores frequentemente escolhem entre conformidade local aprofundada e integração mais ampla de plataformas empresariais. O mercado permanece fragmentado em muitas plataformas especializadas, e os dados não indicam que qualquer fornecedor detenha uma participação dominante em todos os segmentos verticais.

Os movimentos estratégicos em 2025 e 2026 mostram que os fornecedores estão a expandir-se para além do software isolado e a avançar para a execução, controlos e profundidade algorítmica. A Johnson Controls adquiriu a Nantum AI em abril de 2026 para reforçar o OpenBlue com algoritmos de otimização do fluxo de ar baseados na ocupação e capacidades mais profundas de controlo de energia. A Honeywell e a Tata Consultancy Services formaram uma parceria em fevereiro de 2026 em torno da convergência TI-OT liderada por IA para operações de edifícios e industriais, o que acrescentou força de integração ao Honeywell Forge e ferramentas digitais relacionadas. O EcoStruxure Foresight Operation da Schneider Electric também mostrou como os fornecedores globais estão a convergir sistemas de energia, potência e edifícios num único ambiente de IA em vez de vender camadas de software separadas. Estes movimentos elevam o nível competitivo para os fornecedores mais pequenos porque a diferenciação do produto depende agora da profundidade de integração, do apoio à execução e dos resultados operacionais mensuráveis tanto quanto da análise isolada.

Permanecem espaços em branco visíveis em instalações industriais abaixo de 5 milhões de EUR (5,72 milhões de USD) de despesa anual de energia porque os longos períodos de retorno do investimento e o esforço de integração ainda podem bloquear a adoção. Os proprietários comerciais de médio porte com carteiras de 5 a 50 edifícios também permanecem subservidos porque enfrentam as mesmas obrigações de reporte que os proprietários maiores, mas geralmente carecem de recursos de TI à escala empresarial. O Mercado de Software de Gestão de Energia com IA da França deverá, portanto, recompensar os fornecedores que simplificam a implantação, agrupam serviços e reduzem o encargo da integração legada sem eliminar a capacidade de reporte regulatório. A capacidade de IA está agora a tornar-se padrão em todo o campo de fornecedores, pelo que as empresas que não conseguem conectar a inteligência do software com a entrega operacional estão mais expostas à pressão de preços ao longo do tempo.

Líderes do Setor de Software de Gestão de Energia com IA da França

-

IBM Corporation

-

Schneider Electric SE

-

Siemens AG

-

Honeywell International Inc.

-

Johnson Controls International plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Johnson Controls International plc adquiriu a Nantum AI, uma empresa especialista em algoritmos de IA com sede em Nova York, para fortalecer seu ecossistema digital OpenBlue. Os algoritmos proprietários da Nantum AI otimizam o fluxo de ar de HVAC em tempo real com base em sinais de ocupação e já entregaram mais de 10% de economia de energia em locais de clientes existentes. Uma primeira oferta combinada OpenBlue-Nantum está atualmente em fase piloto.

- Fevereiro de 2026: A METRON e a Dalkia, subsidiária do Grupo EDF, renovaram sua parceria estratégica em 13 de fevereiro de 2026, continuando a plataforma "Dalkia Analytics alimentada pela METRON". O programa Decarb Fast Track, implantado em 60 locais industriais em 8 países europeus, identificou mais de 250 projetos de descarbonização com potencial de economia de 190.000 toneladas de CO₂. Mais de 100 projetos em andamento já evitaram mais de 60.000 toneladas.

- Fevereiro de 2026: A Honeywell International Inc. e a Tata Consultancy Services, TCS, anunciaram uma parceria estratégica em 11 de fevereiro de 2026 para convergência de TI-OT liderada por IA em operações de edifícios e industriais. A colaboração integra a plataforma de Internet das Coisas do Honeywell Forge, com análise orientada por IA, painéis e produtos de segurança cibernética de tecnologia operacional, com as capacidades de integração em nuvem e consultoria da TCS, visando operadores de edifícios que buscam operações autônomas em toda a empresa.

- Novembro de 2025: A Schneider Electric SE apresentou o EcoStruxure Foresight Operation em seu Innovation Summit North America em 18 de novembro de 2025. A plataforma unifica sistemas de energia, potência e edifícios em uma única interface orientada por IA, afirmando uma redução de 40% no tempo de fluxo de trabalho de engenharia, um aumento de 50% na eficiência operacional e uma resolução 90% mais rápida de problemas elétricos e mecânicos inter-relacionados. A disponibilidade mais ampla está planejada para o terceiro trimestre de 2026.

Âmbito do Relatório do Mercado de Software de Gestão de Energia com IA da França

O Mercado de Software de Gestão de Energia com IA da França é Segmentado por Componente (Software e Serviços), Modo de Implantação (Baseado em Nuvem, Local e Híbrido), Aplicação (Controlo de Energia, Desempenho de Ativos, Análise de Redes Inteligentes, Gestão de Energias Renováveis e Comércio de Energia), e Utilizador Final (Concessionárias, Edifícios Comerciais, Instalações Industriais e Residencial). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Otimização do Consumo de Energia e da Demanda |

| Desempenho de Ativos e Manutenção Preditiva |

| Gestão de Rede Inteligente e de Recursos de Energia Distribuída (RED) |

| Previsão e Integração de Energia Renovável |

| Negociação de Energia, Precificação e Inteligência de Mercado |

| Concessionárias |

| Edifícios Comerciais |

| Instalações Industriais |

| Edifícios Residenciais |

| Por Componente | Software |

| Serviços | |

| Por Modo de Implantação | Baseado em Nuvem |

| Local | |

| Híbrido | |

| Por Aplicação | Otimização do Consumo de Energia e da Demanda |

| Desempenho de Ativos e Manutenção Preditiva | |

| Gestão de Rede Inteligente e de Recursos de Energia Distribuída (RED) | |

| Previsão e Integração de Energia Renovável | |

| Negociação de Energia, Precificação e Inteligência de Mercado | |

| Por Usuário Final | Concessionárias |

| Edifícios Comerciais | |

| Instalações Industriais | |

| Edifícios Residenciais |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e futuro do espaço de software de gestão de energia com IA na França?

Estava em 211,42 milhões de USD em 2026 e deve atingir 494,25 milhões de USD até 2031, crescendo a um CAGR de 18,51% ao longo de 2026-2031.

O que está impulsionando a adoção na França agora?

Os principais impulsionadores são a exposição ao custo de eletricidade pós-ARENH, a conformidade com a EPBD e o décret tertiaire, e a necessidade de melhor previsão, relatórios e otimização da demanda em edifícios e locais industriais.

Qual categoria de componente lidera a demanda?

O software liderou com 69,85% de participação em 2025 porque os compradores ainda começam com plataformas integradas para ingestão de dados, análise, relatórios de conformidade e otimização.

Qual modelo de implantação está crescendo mais rapidamente?

A implantação híbrida deve crescer a um CAGR de 20,34% até 2031, pois usuários industriais e de infraestrutura crítica precisam de processamento local com conectividade seletiva à nuvem.

Qual área de aplicação está se expandindo mais rapidamente?

A negociação de energia, precificação e inteligência de mercado deve crescer a um CAGR de 21,42% até 2031, à medida que mais operadores industriais gerenciam tanto o consumo quanto a geração no local.

Qual grupo de usuários finais oferece o maior potencial de crescimento?

Os edifícios comerciais devem crescer a um CAGR de 19,12% até 2031 porque prazos de relatórios, regras de renovação e implantações repetíveis em múltiplos locais criam ciclos de compra mais rápidos do que muitos locais industriais.

Página atualizada pela última vez em: