Tamanho e Participação do Mercado de Software de Gestão de Energia com Inteligência Artificial da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

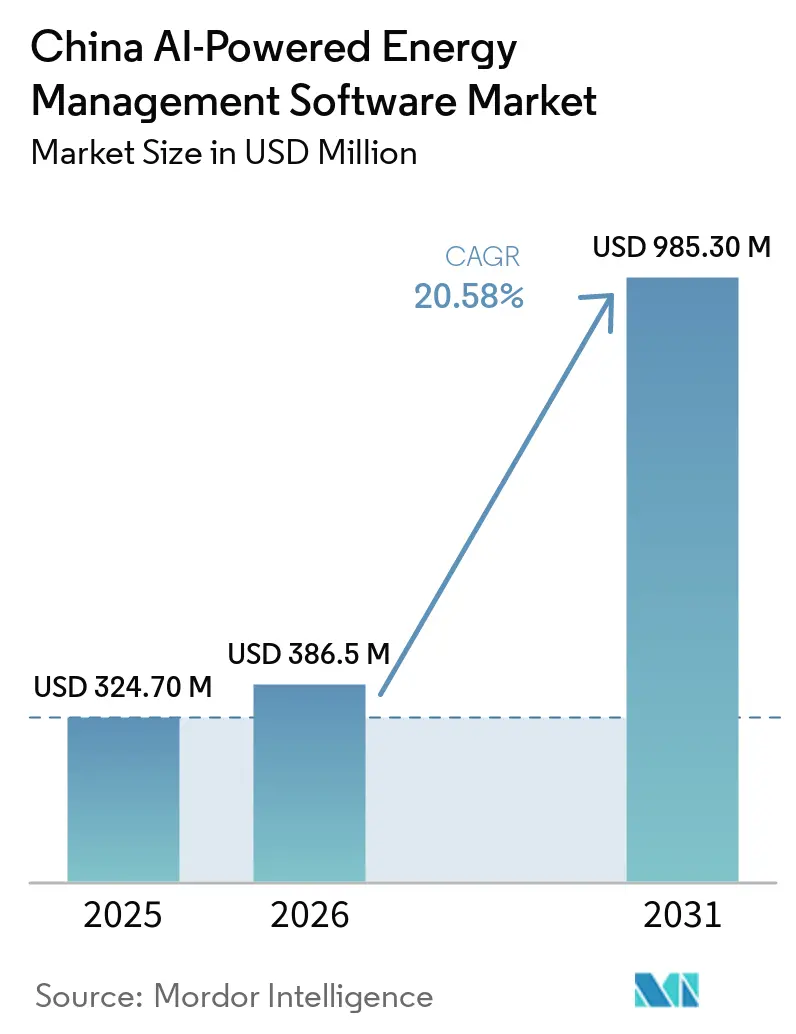

| Tamanho do mercado no ano base (2025) | 324.70 Milhões de dólares |

| Tamanho do Mercado (2026) | 386.5 Milhões de dólares |

| Tamanho do Mercado (2031) | 985.30 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.58% CAGR |

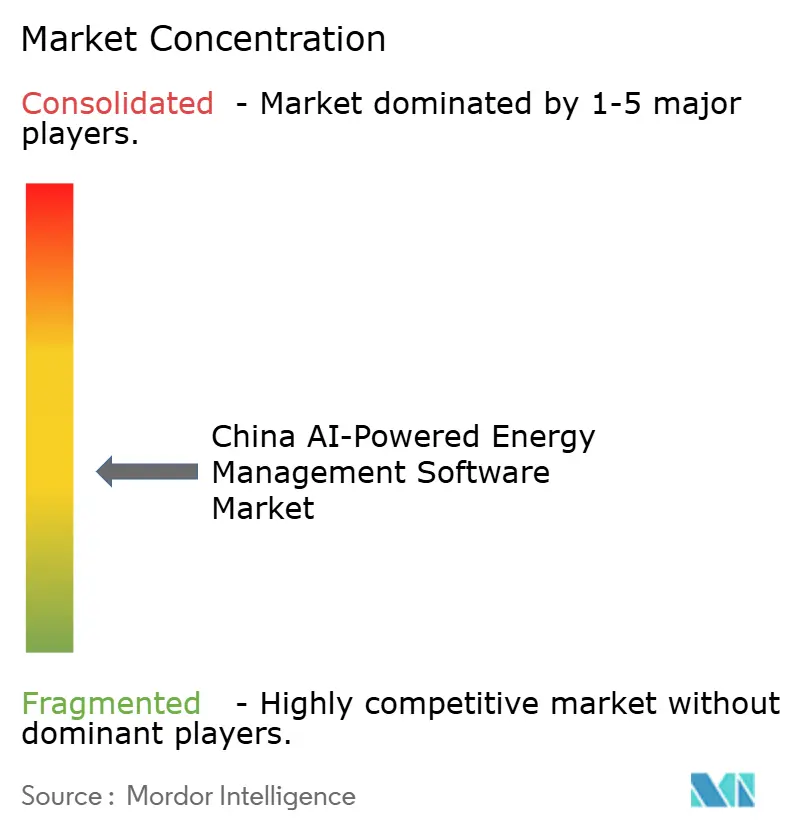

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software de Gestão de Energia com Inteligência Artificial da China por Mordor Intelligence

O tamanho do mercado de Software de Gestão de Energia com Inteligência Artificial da China está projetado em 324,7 milhões de USD em 2025, 386,5 milhões de USD em 2026, e deve atingir 985,3 milhões de USD até 2031, crescendo a um CAGR de 20,58% de 2026 a 2031. O Mercado de Software de Gestão de Energia com Inteligência Artificial da China está avançando à medida que o apoio político vincula agora a adoção de inteligência artificial mais estreitamente às necessidades de modernização da rede elétrica, eficiência industrial e gestão de carbono. A demanda de energia proveniente da infraestrutura de inteligência artificial está crescendo rapidamente, o que aumenta a necessidade de software capaz de equilibrar cargas, melhorar as previsões e reduzir o consumo evitável em concessionárias e grandes instalações. O mercado também se beneficia de uma mudança no comportamento dos compradores, pois muitas empresas agora enxergam o software de energia como parte da conformidade e do controle operacional, e não como uma ferramenta de custo isolada. A atividade competitiva permanece intensa entre fornecedores de automação, plataformas em nuvem e provedores especializados de software de energia, com os compradores atribuindo maior peso à capacidade de implantação local, ao suporte de integração e à prontidão para a governança de dados. As maiores oportunidades até 2031 devem permanecer em arquiteturas híbridas, implantações industriais, fluxos de trabalho de contabilidade de carbono e aplicações vinculadas a concessionárias que conectam modelos de inteligência artificial a sistemas operacionais.

Principais Conclusões do Relatório

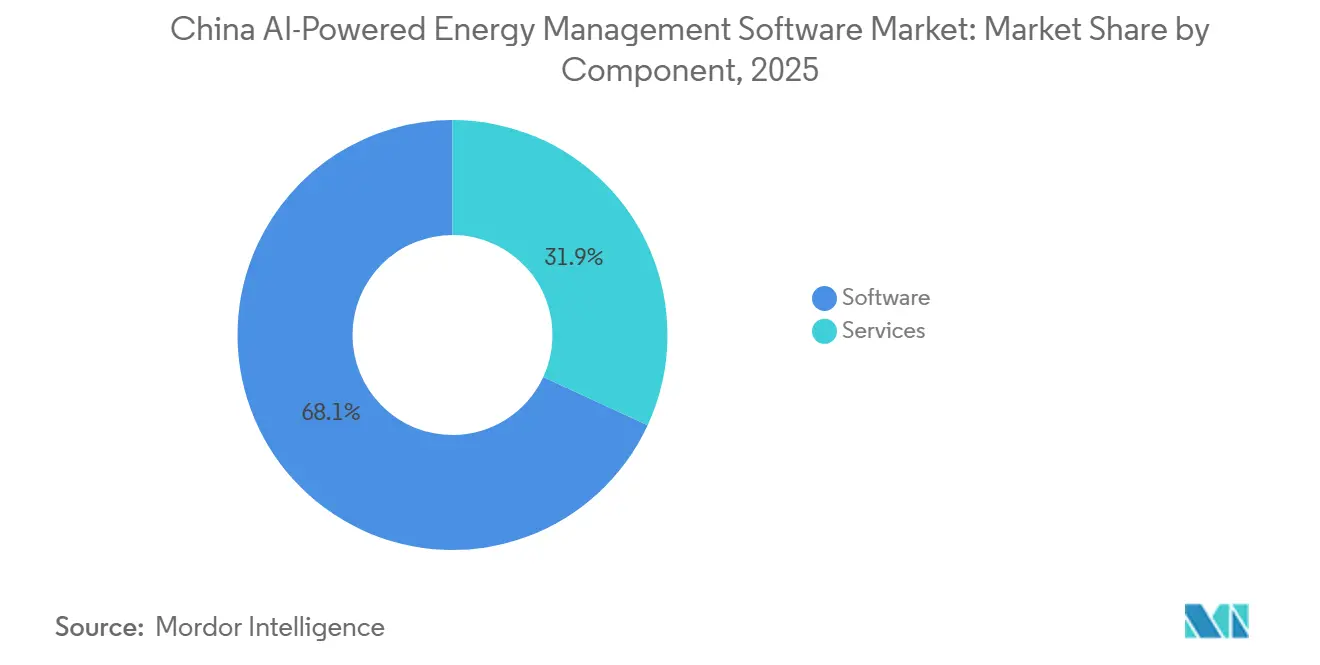

- Por componente, o software liderou com 68,11% de participação na receita do mercado de Software de Gestão de Energia com Inteligência Artificial da China em 2025, enquanto os serviços estão projetados para expandir a um CAGR de 21,22% até 2031.

- Por modo de implantação, a implantação baseada em nuvem detinha 58,16% da participação do mercado de Software de Gestão de Energia com Inteligência Artificial da China em 2025, enquanto a implantação híbrida registrou o maior CAGR projetado de 21,34% até 2031.

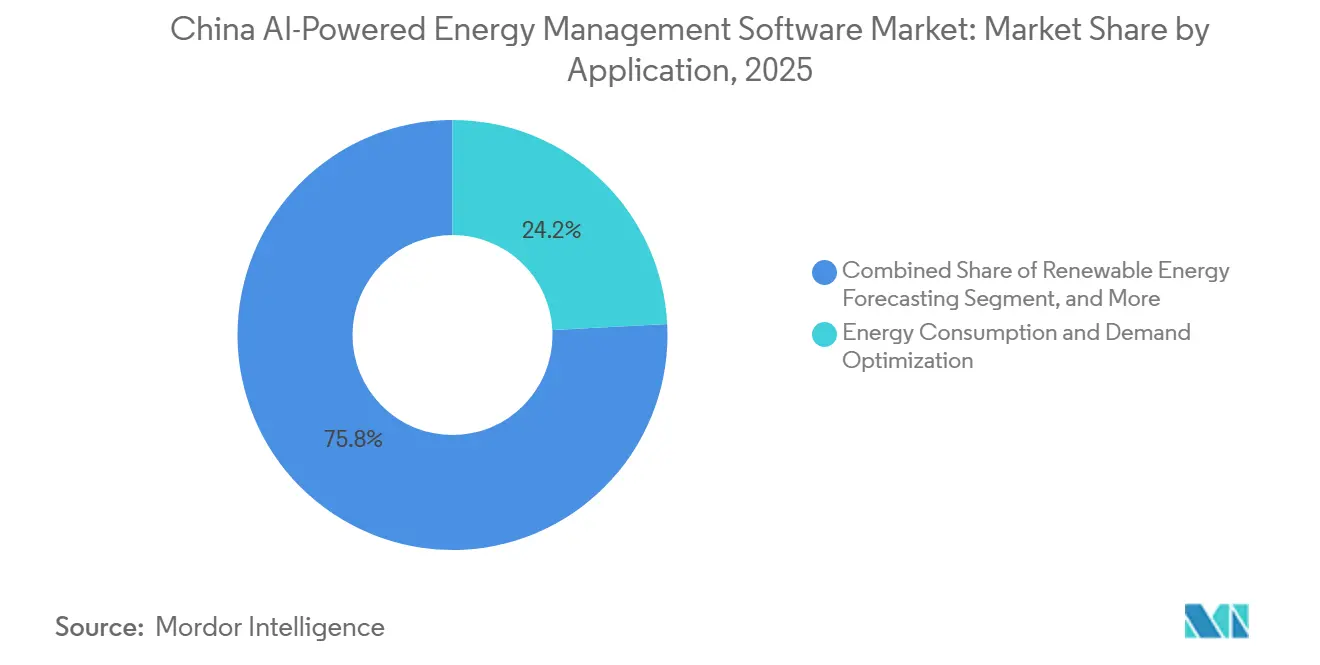

- Por aplicação, a otimização do consumo de energia e da demanda representou 24,19% do mercado de Software de Gestão de Energia com Inteligência Artificial da China em 2025, enquanto a previsão e integração de energia renovável está projetada para crescer a um CAGR de 21,46% até 2031.

- Por usuário final, as concessionárias detinham 33,13% da receita em 2025, enquanto as instalações industriais devem expandir a um CAGR de 21,57% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Software de Gestão de Energia com Inteligência Artificial da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Necessidade de Otimização de Energia em Tempo Real em Instalações Comerciais e Industriais | +4.5% | Nacional, com alta concentração nos corredores industriais de Guangdong, Jiangsu, Zhejiang e Shandong | Curto prazo (≤ 2 anos) |

| Integração da Inteligência Artificial com Redes Elétricas Inteligentes e Recursos de Energia Distribuída | +3.8% | Operadores nacionais de rede elétrica, concentrados nas regiões costeiras orientais e nas redes do norte | Médio prazo (2-4 anos) |

| Demanda Crescente por Resposta Automatizada à Demanda e Gestão de Pico de Carga | +3.2% | Nacional, com ganhos iniciais nos mercados spot de eletricidade provinciais de Guangdong, Xangai e Jiangsu | Médio prazo (2-4 anos) |

| Expansão dos Fluxos de Trabalho de Relatórios ESG e Contabilidade de Carbono | +2.8% | Nacional, intensificado em centros de manufatura orientados à exportação, incluindo o Delta do Rio das Pérolas e o Delta do Rio Yangtze | Médio prazo (2-4 anos) |

| Adoção de Inteligência Artificial de Borda para Controle de Energia e Detecção de Falhas no Nível do Local | +2.0% | Nacional, com maior adoção em clusters de centros de dados no oeste da China e locais industriais remotos | Longo prazo (≥ 4 anos) |

| Crescente Demanda por Retrofit em Edifícios e Infraestrutura Industrial Envelhecidos | +1.5% | Nacional, com o maior acúmulo de pendências nas províncias do nordeste e parques industriais de cidades de segundo nível | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Necessidade de Otimização de Energia em Tempo Real em Instalações Comerciais e Industriais

Os usuários industriais e comerciais de energia permanecem centrais no Mercado de Software de Gestão de Energia com Inteligência Artificial da China, pois enfrentam pressão crescente para controlar o consumo enquanto atendem a metas cada vez mais rigorosas de eficiência e emissões de carbono. As opiniões de implementação de setembro de 2025 da Comissão Nacional de Desenvolvimento e Reforma e da Administração Nacional de Energia moveram a inteligência artificial na energia de um tema político amplo para uma agenda de aplicação definida nos sistemas de energia, carvão e petróleo e gás.[1]Administração Nacional de Energia, "Aviso sobre o Plano de Ação para Promover o Empoderamento Bidirecional da Inteligência Artificial e da Energia," Administração Nacional de Energia, nea.gov.cn O plano de ação de maio de 2026 expandiu essa direção ao estabelecer 51 cenários de aplicação de inteligência artificial e energia, fornecendo às empresas e concessionárias um caminho mais claro para aquisição e implantação. Essa estrutura política é importante porque os compradores agora têm razões mais fortes para justificar gastos com software que melhora o monitoramento, o controle e os relatórios em plantas e edifícios. Isso também ajuda a explicar por que o Mercado de Software de Gestão de Energia com Inteligência Artificial da China está registrando demanda não apenas por ferramentas analíticas essenciais, mas também por suporte de implementação e integração de fluxos de trabalho vinculados a decisões operacionais reais.

Integração da Inteligência Artificial com Redes Elétricas Inteligentes e Recursos de Energia Distribuída

O Mercado de Software de Gestão de Energia com Inteligência Artificial da China também está ganhando apoio do lado da rede elétrica, onde a integração de energias renováveis e o equilíbrio de energia tornaram-se mais difíceis de gerenciar com ferramentas estáticas. As energias renováveis da China já representavam 48% da capacidade instalada de energia, e isso aumentou o valor do software capaz de prever a produção variável e coordenar os recursos distribuídos de forma mais eficaz.[2]Equipe Editorial, "Reportagem de Capa, O Boom de Inteligência Artificial da China Está Reconfigurando Sua Rede Elétrica," Caixin Global, caixinglobal.com O plano de ação nacional de 2026 incluiu especificamente redes elétricas inteligentes, usinas virtuais de energia e previsão de novas energias entre suas áreas de aplicação prioritárias, indicando que os casos de uso de inteligência artificial voltados para a rede elétrica agora fazem parte do planejamento formal do Estado. Isso cria uma base de demanda mais sólida para fornecedores cujos produtos podem funcionar em operações de rede elétrica, ativos distribuídos e sistemas de energia empresarial. Também eleva o nível de exigência no Mercado de Software de Gestão de Energia com Inteligência Artificial da China, pois os fornecedores precisam cada vez mais de experiência credível em implantação local e arquiteturas que cumpram as regras operacionais das concessionárias.

Demanda Crescente por Resposta Automatizada à Demanda e Gestão de Pico de Carga

A resposta automatizada à demanda está se tornando cada vez mais relevante no Mercado de Software de Gestão de Energia com Inteligência Artificial da China, pois a flexibilidade de energia é agora vista como uma necessidade operacional e não como um conceito piloto. Até o final de 2025, a China tinha 470 projetos de usinas virtuais de energia registrados com uma capacidade máxima ajustável testada de 16,85 GW, indicando que a gestão de carga está migrando para um uso comercial mais amplo.[3]Repórter da Equipe, "Primeiro Acordo 'Computação Segue a Energia' em Guangdong, Usinas Virtuais de Energia Entram na Via Expressa," 21st Century Economic Herald, 21jingji.com Guangdong impulsionou ainda mais essa tendência em maio de 2026, quando três grandes centros de dados de telecomunicações foram integrados ao mercado spot de eletricidade provincial por meio de mecanismos de usinas virtuais de energia. O plano de ação nacional também reconheceu as usinas virtuais de energia e as aplicações de previsão, que sustentam a demanda contínua por software que automatiza o despacho, otimiza as cargas e permite a participação responsiva a preços. À medida que essa parte do mercado se desenvolve, o software voltado para operadores de centros de dados e outras cargas flexíveis provavelmente se tornará uma parte mais visível do Mercado de Software de Gestão de Energia com Inteligência Artificial da China.

Expansão dos Fluxos de Trabalho de Relatórios ESG e Contabilidade de Carbono

A contabilidade de carbono está se tornando um caso de uso de software mais prático no Mercado de Software de Gestão de Energia com Inteligência Artificial da China, à medida que as tarefas de divulgação e relatórios se aprofundam nas operações do dia a dia. Em abril de 2026, o Instituto de Pesquisa Avançada de Xangai da Academia Chinesa de Ciências lançou o Modelo de Grande Escala de Contabilidade de Carbono ScienceOne-Yuheng, descrito como o primeiro sistema panorâmico de contabilidade de emissões de carbono baseado em inteligência artificial, cobrindo fontes de produção, consumo e naturais.[4]Instituto de Pesquisa Avançada de Xangai, "Versão 1.0 do Modelo de Grande Escala de Contabilidade de Carbono ScienceOne-Yuheng Lançada," Academia Chinesa de Ciências, english.sari.cas.cn Isso é importante porque reduz o esforço manual necessário para compilar inventários e fornece às empresas um caminho mais direto para conectar dados de energia aos relatórios de carbono. O plano de ação nacional de 2026 também fortaleceu o vínculo mais amplo entre o desenvolvimento de capacidades de inteligência artificial e os cenários de gestão de energia, o que apoia o uso de tais ferramentas em programas empresariais estruturados. O resultado é que o Mercado de Software de Gestão de Energia com Inteligência Artificial da China se beneficia tanto da demanda por otimização de energia quanto da necessidade de documentar o desempenho em emissões com maior consistência e velocidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Complexidade de Integração com Sistemas Legados de Tecnologia Operacional e Tecnologia da Informação | -3.5% | Nacional, mais aguda nos corredores industriais legados do nordeste da China, Shandong e Shanxi | Curto prazo (≤ 2 anos) |

| Problemas de Qualidade de Dados, Interoperabilidade e Fragmentação de Sensores | -2.8% | Nacional, particularmente pronunciado em parques industriais de cidades de segundo e terceiro nível e redes de distribuição secundárias | Médio prazo (2-4 anos) |

| Preocupações com Segurança Cibernética e Soberania de Dados para Ativos de Energia Críticos | -2.0% | Nacional, com maior carga de conformidade para plataformas de origem estrangeira voltadas a concessionárias e operadores de rede elétrica | Médio prazo (2-4 anos) |

| Incerteza de Retorno em Locais de Pequeno e Médio Porte com Densidade de Carga Limitada | -1.2% | Nacional, concentrado nas províncias ocidentais e no mercado imobiliário comercial de menor nível | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Complexidade de Integração com Sistemas Legados de Tecnologia Operacional e Tecnologia da Informação

Os ambientes de controle legados permanecem uma das restrições mais evidentes no Mercado de Software de Gestão de Energia com Inteligência Artificial da China, pois as ferramentas de inteligência artificial dependem de dados operacionais estáveis e estruturados. Uma pesquisa revisada por pares de 2025 sobre integração de tecnologia da informação e tecnologia operacional constatou que a digitalização industrial depende de cinco domínios interligados: comunicação, suporte de tecnologia operacional orientado por tecnologia da informação, centralidade humana, segurança e aplicações industriais avançadas, e cada um deles requer esforço de engenharia dedicado. Isso ajuda a explicar por que muitos projetos ainda avançam lentamente quando os locais dependem de controladores lógicos programáveis antigos, sistemas supervisórios isolados e interfaces personalizadas construídas ao longo de muitos anos. O problema não é apenas de custo técnico, pois longos ciclos de integração também atrasam o ponto em que os compradores podem observar economias mensuráveis ou ganhos de conformidade. No Mercado de Software de Gestão de Energia com Inteligência Artificial da China, os fornecedores que simplificam a captura de dados e a integração de sistemas têm maior probabilidade de converter mais oportunidades do que aqueles que dependem da modernização completa do local antes que o valor possa ser demonstrado.

Problemas de Qualidade de Dados, Interoperabilidade e Fragmentação de Sensores

A fragmentação de dados permanece uma restrição prática para o Mercado de Software de Gestão de Energia com Inteligência Artificial da China, pois a qualidade do software depende da qualidade e consistência dos sinais que recebe. A mesma pesquisa de 2025 do ScienceDirect mostrou que as camadas de comunicação e segurança estão intimamente ligadas às aplicações industriais avançadas, sugerindo que a interoperabilidade deficiente pode retardar ou enfraquecer as funções de inteligência artificial de maior valor. Em ambientes operacionais do mundo real, dispositivos de múltiplos fornecedores, protocolos incompatíveis e cobertura irregular de sensores podem prolongar os prazos de implantação e aumentar o trabalho de manutenção pós-lançamento. Esse desafio é especialmente relevante quando as empresas desejam escalar de um piloto bem-sucedido para redes de locais mais amplas que não compartilham o mesmo equipamento ou estrutura de dados. Como resultado, o Mercado de Software de Gestão de Energia com Inteligência Artificial da China ainda favorece plataformas e equipes de serviço capazes de normalizar dados em ambientes mistos, em vez de depender de uma infraestrutura uniforme que muitos locais ainda não possuem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Software Liderou a Receita Enquanto os Serviços Ampliaram o Crescimento

O software representou 68,11% da receita em 2025, tornando-se o maior componente do Mercado de Software de Gestão de Energia com Inteligência Artificial da China. Essa liderança reflete o papel central das licenças de plataforma, assinaturas de software, módulos de análise e aplicações de controle nas implantações empresariais. Os grandes contratos com concessionárias e as implantações industriais em múltiplos locais também tendem a concentrar os gastos nas plataformas principais primeiro, pois os compradores geralmente precisam de um sistema de registro antes de adicionar camadas consultivas ou de otimização. O Mercado de Software de Gestão de Energia com Inteligência Artificial da China, portanto, continuou a apoiar-se no software como base para a criação de valor, especialmente quando o monitoramento, a previsão e o controle operacional precisavam ser integrados em múltiplos ativos.

Os serviços estão projetados para expandir a um CAGR de 21,22% de 2026 a 2031, tornando-os o componente de crescimento mais rápido ao longo do período de previsão. Esse crescimento mostra que os compradores não estão se limitando à aquisição de software, pois muitas implantações requerem ajuste de modelos, suporte de implementação, fluxos de trabalho de contabilidade de carbono e otimização contínua para produzir resultados utilizáveis. O plano de implementação de março de 2026 para equipamentos de economia de energia convocou o desenvolvimento de modelos de economia de energia e redução de carbono baseados em inteligência artificial em larga escala e a promoção de serviços inteligentes de gestão de dispositivos, o que apoia diretamente uma camada de serviços mais ampla de adoção de software. A mudança é importante porque oferece aos fornecedores mais espaço para expandir a receita recorrente proveniente de entrega e suporte, e não apenas das vendas iniciais de software. Isso também explica por que o Mercado de Software de Gestão de Energia com Inteligência Artificial da China está se tornando mais dependente da capacidade de execução e da profundidade do serviço local, e não apenas das funcionalidades do produto.

Por Modo de Implantação: A Escala Baseada em Nuvem Apoiou o Crescimento Híbrido

A implantação baseada em nuvem detinha 58,16% da participação do Mercado de Software de Gestão de Energia com Inteligência Artificial da China em 2025, tornando-se o maior modo de implantação. Essa posição refletiu a rápida expansão da infraestrutura de nuvem doméstica e o apelo do acesso centralizado, atualizações mais rápidas e maior agregação de dados em operações distribuídas. O mercado se beneficiou dessa configuração porque muitas empresas queriam conectar monitoramento, análise e relatórios sem construir pilhas de software completamente separadas em cada local. A implantação em nuvem também se adequou a novos casos de uso em edifícios comerciais e ambientes industriais mais leves, onde os compradores preferiam flexibilidade e menores necessidades de infraestrutura inicial.

A implantação híbrida está projetada para expandir a um CAGR de 21,34% de 2026 a 2031, tornando-a a arquitetura de crescimento mais rápido no mercado. Esse padrão está alinhado com o tratamento mais rigoroso dos dados de energia e operacionais, especialmente para concessionárias e operadores de infraestrutura crítica que devem manter informações sensíveis dentro de jurisdições aprovadas. As medidas de dezembro de 2025 para gestão de segurança de dados no setor de energia, em vigor a partir de 1º de julho de 2026, fortaleceram o argumento prático para manter alguns dados e cargas de trabalho localmente, enquanto ainda se utilizam recursos de nuvem para agregação e relatórios. O Mercado de Software de Gestão de Energia com Inteligência Artificial da China está, portanto, migrando para modelos de implantação que permitem às empresas manter as funções sensíveis de tecnologia operacional próximas ao ativo, enquanto ainda utilizam análises e benchmarking mais amplos entre os locais. Esse equilíbrio provavelmente permanecerá importante à medida que os casos de uso de inteligência artificial se expandem em concessionárias, manufatura e ambientes de centros de dados.

Por Aplicação: A Otimização da Demanda Ancorou a Receita Enquanto a Previsão de Renováveis Acelerou

A otimização do consumo de energia e da demanda representou 24,19% da receita de aplicações em 2025, tornando-se o principal caso de uso no Mercado de Software de Gestão de Energia com Inteligência Artificial da China. Esse resultado foi lógico porque os compradores frequentemente começam com aplicações que podem afetar diretamente o pico de demanda, o equilíbrio de carga e o controle de custos de energia. Essas ferramentas também são mais fáceis de justificar internamente porque conectam o investimento em software às economias operacionais e à visibilidade dos processos em um curto espaço de tempo. O mercado continuou retornando a essa área de aplicação porque ela atende tanto às prioridades comerciais quanto às industriais, com um caminho mais claro para a ação do que muitos casos de uso avançados.

A previsão e integração de energia renovável está projetada para crescer a um CAGR de 21,46% de 2026 a 2031, tornando-se o segmento de aplicação de crescimento mais rápido. O mercado está se movendo nessa direção porque a produção variável de energia renovável cria uma necessidade maior de ferramentas preditivas para melhorar o planejamento do despacho e a estabilidade da rede elétrica. O Laboratório Huairou relatou que seu modelo de grande escala nativo para sistemas de energia aumentou a integração de energia renovável na rede elétrica de Dali em 120 milhões de kWh anuais esperados e reduziu as emissões de CO2 em 60.000 toneladas métricas anuais. O plano de ação nacional de maio de 2026 também incluiu a previsão de novas energias entre os cenários prioritários de inteligência artificial, reforçando o papel das aplicações preditivas na gestão futura do sistema. Esta é uma das áreas mais claras onde o Mercado de Software de Gestão de Energia com Inteligência Artificial da China está migrando da eficiência no nível do local para a coordenação no nível do sistema em todos os ativos de energia.

Por Usuário Final: As Concessionárias Mantiveram a Liderança Enquanto as Instalações Industriais Avançaram Mais Rapidamente

As concessionárias representaram 33,13% da receita por usuário final em 2025, tornando-se o maior segmento no Mercado de Software de Gestão de Energia com Inteligência Artificial da China. Sua liderança veio da demanda em larga escala por ferramentas de otimização de rede elétrica, gestão de recursos de energia distribuída, detecção de falhas e software de orquestração capaz de funcionar em amplas redes de infraestrutura. As concessionárias também tendem a ter orçamentos maiores e maior pressão política direta para modernizar as operações, o que fortalece seu papel de compra neste mercado. Como resultado, o Mercado de Software de Gestão de Energia com Inteligência Artificial da China permanece estreitamente vinculado aos ciclos de investimento das concessionárias e ao ritmo com que os operadores de rede elétrica ampliam o uso de inteligência artificial além dos programas piloto.

As instalações industriais estão projetadas para expandir a um CAGR de 21,57% de 2026 a 2031, tornando-as o grupo de usuários finais de crescimento mais rápido. Esse crescimento reflete a necessidade prática de melhorar o desempenho energético em plantas que enfrentam tanto metas de eficiência quanto requisitos de relatórios mais exigentes. Um artigo de 2026 da Scientific Reports mostrou como sistemas baseados em Modelagem de Informação da Construção e Internet Industrial das Coisas podem apoiar a previsão e o controle de energia no nível do edifício, sublinhando o valor mais amplo dos dados de energia conectados em ambientes operacionais. Ao mesmo tempo, o impulso político para melhorias de eficiência habilitadas por inteligência artificial nos setores industriais está dando aos operadores de plantas razões mais fortes para adotar software que vincula monitoramento, controle e gestão de carbono em um único fluxo de trabalho. Essa combinação provavelmente manterá os locais industriais entre os motores de crescimento mais ativos no Mercado de Software de Gestão de Energia com Inteligência Artificial da China.

Análise Geográfica

O leste da China permaneceu o maior ponto de concentração no Mercado de Software de Gestão de Energia com Inteligência Artificial da China porque combina densa atividade industrial, condições de negociação de eletricidade mais desenvolvidas e uma grande base de fabricantes orientados à exportação. Guangdong, Jiangsu, Zhejiang e Xangai são especialmente importantes porque reúnem infraestrutura digital avançada com forte pressão para melhorar a eficiência energética e os relatórios de emissões. Guangdong também se tornou um ponto de prova inicial para a inovação em resposta à demanda quando três grandes centros de dados de telecomunicações entraram no mercado spot de eletricidade provincial por meio de mecanismos de usinas virtuais de energia em maio de 2026. Esse desenvolvimento é importante porque ampliou o leque de usuários de energia flexíveis além das fábricas tradicionais e dos edifícios comerciais. O mercado é, portanto, especialmente ativo na região oriental, onde o software pode ser vinculado a preços em tempo real, participação no despacho e relatórios empresariais vinculados ao carbono.

O norte da China apresentou um perfil diferente, mas igualmente importante. Pequim sustentou a demanda ao concentrar reguladores, sedes empresariais e organizações que precisam de fluxos de trabalho mais robustos de ESG e contabilidade de carbono. O cinturão norte mais amplo também inclui grandes cargas industriais e infraestrutura de computação de inteligência artificial em rápido crescimento, o que aumenta a necessidade de ferramentas de previsão e gestão de carga. A Mongólia Interior, especialmente Ulanqab, emergiu como um cluster crítico de centros de dados sob a estratégia de Dados do Leste, Computação do Oeste, com 67% de fornecimento de energia verde e baixa latência para Pequim. Nesse contexto, o mercado atende não apenas a concessionárias e fábricas, mas também a operadores de infraestrutura de dados cujos perfis de energia são mais variáveis e sensíveis ao tempo.

O oeste e o centro da China estão se tornando as sub-geografias de movimento mais rápido para previsão, integração de renováveis e software vinculado à rede elétrica. Províncias como Sichuan, Yunnan, Xinjiang e Ningxia são importantes porque ancoram grandes bases de geração de energia renovável e apoiam estratégias mais amplas de computação e transmissão. O plano de ação de maio de 2026 destacou especificamente a previsão de novas energias, redes elétricas inteligentes e usinas virtuais de energia, o que apoia uma demanda mais forte por software em regiões onde o equilíbrio de renováveis é central para as operações. A Huawei e a State Grid Fujian Integrated Energy Service também assinaram um acordo de cooperação estrutural em abril de 2026 para desenvolver soluções inteligentes em energia verde, eficiência energética e redução de carbono, demonstrando como as parcerias tecnológicas domésticas estão expandindo o alcance regional além do núcleo costeiro.

Cenário Competitivo

O Mercado de Software de Gestão de Energia com Inteligência Artificial da China tinha um nível superior moderadamente fragmentado, mas a concorrência ainda era ampla o suficiente para impedir que qualquer grupo de fornecedores dominasse todo o cenário. Grandes empresas de automação como Siemens AG, Schneider Electric SE, ABB Ltd. e Honeywell International permaneceram ativas em contas de concessionárias e industriais, enquanto IBM, Microsoft e Oracle também competiram por meio de rotas de software em nuvem e empresarial. Isso significava que os compradores frequentemente avaliavam os fornecedores com base na adequação da implantação, no suporte de entrega local e na prontidão para conformidade, tanto quanto na capacidade do software. O mercado também favoreceu empresas capazes de demonstrar pontos de prova locais, especialmente em ambientes de energia regulados, onde um projeto de referência tem mais peso do que uma afirmação genérica sobre a plataforma. Como resultado, a concorrência centrou-se cada vez mais em quem poderia conectar o desempenho do software às condições operacionais e aos requisitos de governança chineses.

Os movimentos estratégicos em 2025 e 2026 mostraram que os fornecedores estavam fortalecendo seus portfólios em vez de depender exclusivamente dos produtos existentes. A Johnson Controls concluiu a aquisição da Nantum AI em abril de 2026 para aprofundar as capacidades de otimização de energia orientadas por inteligência artificial de sua plataforma OpenBlue. A TCS e a Siemens Energy AG também assinaram dois memorandos de entendimento em abril de 2026 cobrindo colaboração em inteligência artificial e tecnologia digital, infraestrutura de inteligência artificial para centros de dados e integração com plataformas de tecnologia de rede elétrica. A Honeywell e a TCS anunciaram uma parceria estratégica separada em fevereiro de 2026 para avançar as operações autônomas em edifícios e indústrias por meio de inteligência artificial, reforçando a importância da integração de tecnologia operacional com tecnologia da informação para o posicionamento competitivo. Esses movimentos sugerem que o mercado recompensa empresas capazes de combinar software, integração de dados e execução de domínio em uma única oferta. Eles também mostram que parcerias e aquisições estão se tornando uma forma prática de fechar rapidamente lacunas de capacidade.

Os players domésticos estão se tornando mais influentes porque estão melhor posicionados para se alinhar com as regras locais de dados, as condições da rede elétrica e o treinamento de modelos específicos para o idioma. O serviço de plataforma de usina virtual de energia da Huawei destacou uma abordagem doméstica estreitamente vinculada à agregação de recursos ajustáveis e à participação em redes elétricas de múltiplas províncias. A Plataforma de Gestão Inteligente de Energia e Carbono iCE600 da ABB recebeu reconhecimento doméstico formal em 2025, o que demonstrou que plataformas de origem estrangeira ainda podem ter sucesso quando a localização é tratada como uma estratégia central e não como uma adaptação menor do produto. A Oracle também expandiu suas capacidades de gestão de rede de concessionárias em março de 2025 com novos módulos de orquestração de recursos de energia distribuída voltados para resposta à demanda e modelagem de carga. Em conjunto, esses movimentos apontam para um mercado onde a relevância local, a credibilidade de implantação e a adequação ao ecossistema ainda importam mais do que a escala isoladamente.

Líderes do Setor de Software de Gestão de Energia com Inteligência Artificial da China

-

Schneider Electric SE

-

Siemens AG

-

Honeywell International Inc.

-

Johnson Controls International plc

-

ABB Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Comissão Nacional de Desenvolvimento e Reforma, a Administração Nacional de Energia, o Ministério da Indústria e Tecnologia da Informação e o Escritório Nacional de Dados da China emitiram conjuntamente o "Plano de Ação para Promover o Empoderamento Bidirecional da Inteligência Artificial e da Energia", lançando 51 cenários de aplicação de inteligência artificial e energia de alto valor em oito categorias, incluindo redes elétricas inteligentes, usinas virtuais de energia e previsão de novas energias, com metas nacionais de capacidade vinculantes para 2027 e 2030.

- Abril de 2026: A Johnson Controls concluiu a aquisição da Nantum AI, uma empresa sediada em Nova York especializada em algoritmos proprietários de inteligência artificial para otimização de energia em sistemas de climatização, para aprofundar as capacidades de otimização de energia orientadas por inteligência artificial de sua plataforma digital OpenBlue.

- Abril de 2026: O Instituto de Pesquisa Avançada de Xangai da Academia Chinesa de Ciências lançou o "Modelo de Grande Escala de Contabilidade de Carbono ScienceOne-Yuheng", o primeiro sistema panorâmico de contabilidade de emissões de carbono baseado em inteligência artificial do mundo, cobrindo fontes de produção, consumo e naturais, possibilitando a compilação automatizada do inventário nacional de gases de efeito estufa e o rastreamento da pegada de carbono corporativa.

- Abril de 2026: A Siemens Energy AG e a TCS assinaram 2 memorandos de entendimento cobrindo colaboração em inteligência artificial e tecnologia digital, desenvolvimento de infraestrutura de inteligência artificial para centros de dados e integração das plataformas de tecnologia de rede elétrica da Siemens Energy com as capacidades de consultoria de tecnologia da informação e operações da TCS.

Escopo do Relatório do Mercado de Software de Gestão de Energia com Inteligência Artificial da China

O mercado de Software de Gestão de Energia com Inteligência Artificial da China refere-se a plataformas e serviços que utilizam inteligência artificial para otimizar o consumo de energia, melhorar o desempenho dos ativos e possibilitar uma gestão mais inteligente da rede elétrica e dos recursos de energia distribuída (RED). Essas soluções incluem manutenção preditiva, previsão de energia renovável, otimização do lado da demanda e inteligência de mercado para negociação e precificação de energia.

O relatório do mercado de Software de Gestão de Energia com Inteligência Artificial da China é segmentado por Componente (Software e Serviços), Modo de Implantação (Baseado em Nuvem, Local e Híbrido), Aplicação (Otimização do Consumo de Energia e da Demanda, Desempenho de Ativos e Manutenção Preditiva, Gestão de Rede Elétrica Inteligente e Recursos de Energia Distribuída (RED), Previsão e Integração de Energia Renovável, e Negociação de Energia, Precificação e Inteligência de Mercado), e Usuário Final (Concessionárias, Edifícios Comerciais, Instalações Industriais e Edifícios Residenciais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Otimização do Consumo de Energia e da Demanda |

| Desempenho de Ativos e Manutenção Preditiva |

| Gestão de Rede Elétrica Inteligente e Recursos de Energia Distribuída (RED) |

| Previsão e Integração de Energia Renovável |

| Negociação de Energia, Precificação e Inteligência de Mercado |

| Concessionárias |

| Edifícios Comerciais |

| Instalações Industriais |

| Edifícios Residenciais |

| Por Componente | Software |

| Serviços | |

| Por Modo de Implantação | Baseado em Nuvem |

| Local | |

| Híbrido | |

| Por Aplicação | Otimização do Consumo de Energia e da Demanda |

| Desempenho de Ativos e Manutenção Preditiva | |

| Gestão de Rede Elétrica Inteligente e Recursos de Energia Distribuída (RED) | |

| Previsão e Integração de Energia Renovável | |

| Negociação de Energia, Precificação e Inteligência de Mercado | |

| Por Usuário Final | Concessionárias |

| Edifícios Comerciais | |

| Instalações Industriais | |

| Edifícios Residenciais |

Principais Perguntas Respondidas no Relatório

Qual é o valor do Mercado de Software de Gestão de Energia com Inteligência Artificial da China em 2026?

O Mercado de Software de Gestão de Energia com Inteligência Artificial da China está avaliado em 386,5 milhões de USD em 2026 e tem previsão de atingir 985,3 milhões de USD até 2031 a um CAGR de 20,58%.

O que está impulsionando a adoção de software de gestão de energia com inteligência artificial na China?

Os principais impulsionadores da demanda são a implantação de inteligência artificial na energia liderada por políticas, a crescente necessidade de otimização em tempo real, o crescimento das usinas virtuais de energia e os fluxos de trabalho mais amplos de contabilidade de carbono.

Qual componente lidera a receita e qual está crescendo mais rapidamente?

O software detinha a maior participação de 68,11% em 2025, enquanto os serviços estão projetados para crescer mais rapidamente a um CAGR de 21,22% até 2031.

Por que a implantação híbrida está ganhando força na China?

A implantação híbrida está crescendo porque as concessionárias e os operadores de infraestrutura crítica precisam de controle local sobre dados sensíveis de energia, enquanto ainda utilizam ferramentas em nuvem para agregação e relatórios.

Qual área de aplicação está se expandindo mais rapidamente até 2031?

A previsão e integração de energia renovável é a aplicação de crescimento mais rápido, com um CAGR projetado de 21,46% de 2026 a 2031.

Qual grupo de usuários finais oferece a maior oportunidade de crescimento?

As instalações industriais devem registrar o crescimento mais rápido a um CAGR de 21,57%, apoiadas por metas de eficiência mais rigorosas e maior demanda por fluxos de trabalho integrados de energia e carbono.

Página atualizada pela última vez em: