Tamanho e Participação do Mercado de Software de Gestão de Energia com IA na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

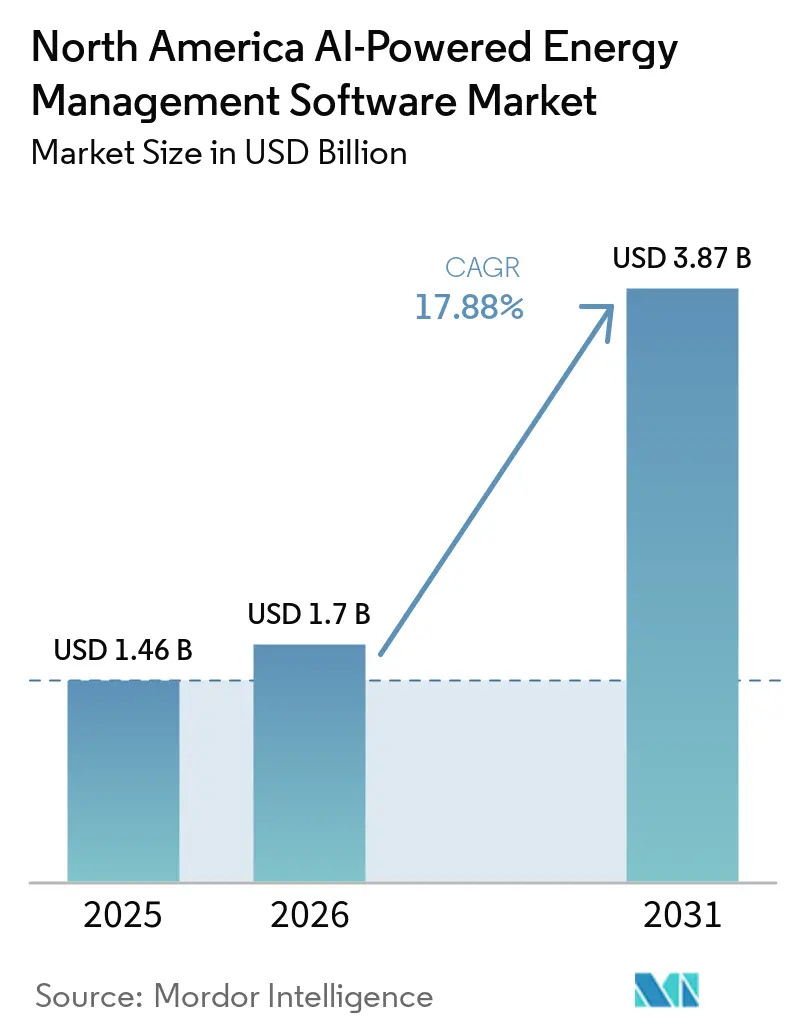

| Tamanho do mercado no ano base (2025) | 1.46 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.7 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.88% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software de Gestão de Energia com IA na América do Norte pela Mordor Intelligence

O tamanho do Mercado de Software de Gestão de Energia com IA na América do Norte está projetado para expandir de USD 1,46 bilhão em 2025 e USD 1,70 bilhão em 2026 para USD 3,87 bilhões até 2031, registrando um CAGR de 17,88% entre 2026 e 2031. O crescimento está sendo sustentado pelo aumento da demanda de eletricidade em data centers, por uma maior responsabilização corporativa em relação à descarbonização e por um sistema elétrico que está se tornando cada vez mais difícil de gerenciar com ferramentas de controle mais antigas. Essas condições estão aproximando os orçamentos de software das metas operacionais e de emissões, o que torna as decisões de gastos mais duradouras do que os ciclos padrão de atualização de instalações. Os fornecedores também estão expandindo suas ofertas por meio de aquisições, ferramentas de orquestração e modelos de serviços agrupados para permanecerem integrados após a implantação inicial do software. Verificações de segurança cibernética e integração com sistemas legados ainda estão retardando alguns projetos, especialmente em ambientes regulamentados e em edifícios mais antigos. Mesmo com essas barreiras, a oportunidade permanece forte porque concessionárias de energia, campi universitários, instalações com uso intensivo de dados e novos sites industriais precisam de decisões energéticas mais rápidas em ambientes de energia mais conectados.

Principais Conclusões do Relatório

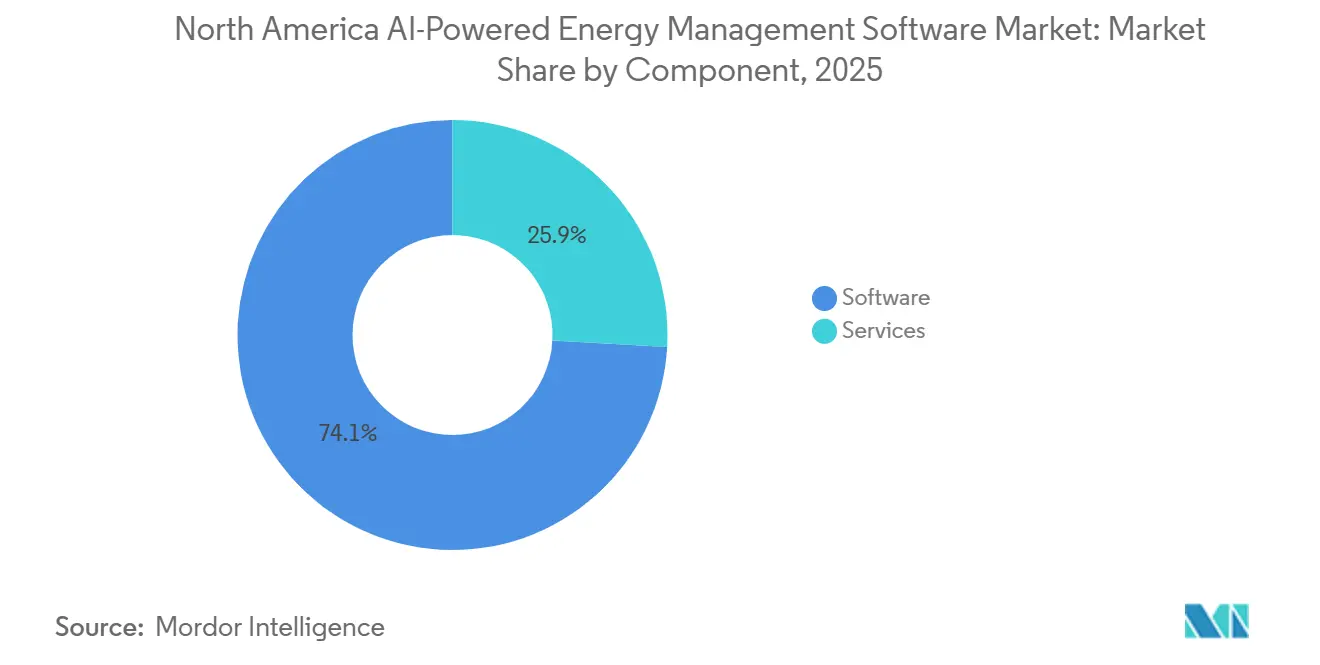

- Por componente, o software detinha 74,12% do Mercado de Software de Gestão de Energia com IA na América do Norte em 2025, enquanto os serviços estão projetados para expandir a um CAGR de 17,93% até 2031.

- Por modo de implantação, a implantação baseada em nuvem representou 63,14% do mercado em 2025, enquanto a implantação híbrida deve crescer a um CAGR de 18,02% até 2031.

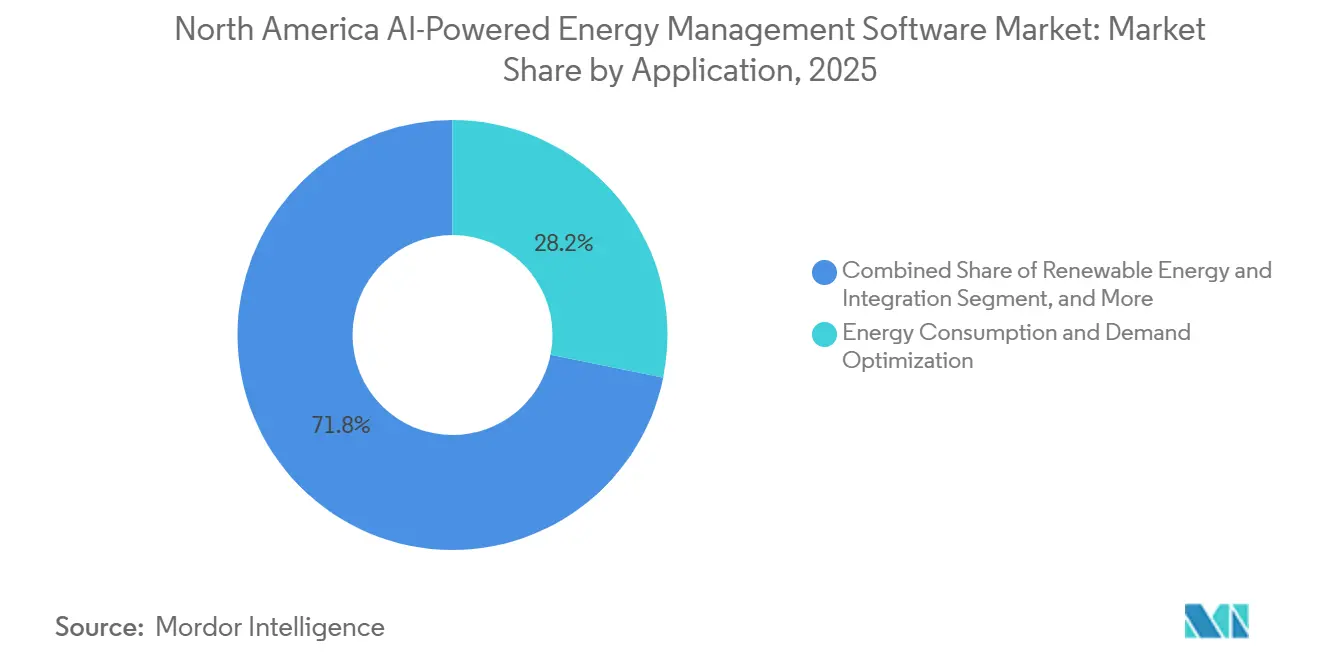

- Por aplicação, a Otimização do Consumo de Energia e Demanda representou uma participação de 28,17% em 2025, enquanto a Previsão e Integração de Energia Renovável está projetada para avançar a um CAGR de 18,21% até 2031.

- Por usuário final, as concessionárias de energia detinham uma participação de 29,12% em 2025, enquanto as instalações industriais devem expandir a um CAGR de 18,34% até 2031.

- Por geografia, os Estados Unidos representaram uma participação de 66,18% em 2025, enquanto o México está projetado para crescer a um CAGR de 18,41% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Software de Gestão de Energia com IA na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Penetração de Medidores Inteligentes e Sensores IoT em Sites Comerciais | +3.5% | América do Norte, concentrada nos Estados Unidos e no Canadá | Curto prazo (≤ 2 anos) |

| Aumento das Tarifas de Energia e Encargos de Demanda para Clientes de Carga de Pico | +2.8% | Estados Unidos, particularmente Califórnia, Texas e Nordeste | Curto prazo (≤ 2 anos) |

| Compromissos de Descarbonização de Portfólio por Empresas e Campi | +2.2% | América do Norte, com grandes corporações nos Estados Unidos e no Canadá liderando a adoção | Médio prazo (2-4 anos) |

| Integração com Recursos de Energia Distribuída e Armazenamento em Baterias | +1.8% | Estados Unidos, especialmente ERCOT, CAISO e MISO, e Canadá, especialmente Ontário | Médio prazo (2-4 anos) |

| Detecção de Falhas Habilitada por IA Reduzindo o Desperdício de Energia por Desvio Oculto de Equipamentos | +1.4% | América do Norte, com relevância subsequente em mercados avançados similares | Médio prazo (2-4 anos) |

| Novos Incentivos de Concessionárias para Participação em Resposta Automática à Demanda | +1.0% | Estados Unidos e Canadá, com programas específicos por estado e província | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Penetração de Medidores Inteligentes e Sensores IoT em Sites Comerciais

A rápida adoção de medidores e sensores está expandindo o banco de dados que o software de edifícios e instalações pode usar para aprender padrões operacionais normais. No Mercado de Software de Gestão de Energia com IA na América do Norte, isso é relevante porque dados de intervalo mais precisos ajudam as plataformas a evoluir do monitoramento simples para a previsão ativa e a resposta automatizada. Os sites comerciais também estão integrando controles de HVAC, feeds de inversores e sinais de ocupação em camadas digitais compartilhadas, o que torna o benchmarking entre múltiplos sites mais prático. Essa mudança reduz a necessidade de hardware proprietário em cada local e melhora o argumento para implantações lideradas por software em portfólios. As atualizações de medição e sensores de segunda geração também estão melhorando a criptografia, o processamento de borda e a confiabilidade dos dispositivos, o que apoia um uso mais seguro de análises em ambientes operacionais. À medida que essa base instalada se torna mais consistente, os fornecedores no Mercado de Software de Gestão de Energia com IA na América do Norte estão mais bem posicionados para escalar contratos de software recorrentes nos sites de clientes existentes.

Aumento das Tarifas de Energia e Encargos de Demanda para Clientes de Carga de Pico

O aumento das tarifas de eletricidade está transformando a otimização energética de uma ferramenta de controle de custos em uma ferramenta direta de margem operacional para grandes instalações. Os encargos de demanda continuam sendo especialmente importantes porque um breve evento de pico pode determinar a fatura mensal completa para usuários comerciais e industriais. A demanda de eletricidade no ERCOT cresceu mais de 9% em relação ao ano anterior de outubro de 2025 a março de 2026, refletindo a construção de data centers, a eletrificação industrial e o crescimento no carregamento de veículos elétricos. Esse aumento tensionou as condições da rede elétrica e fortaleceu o valor do software capaz de deslocar cargas, automatizar respostas e programar o despacho de baterias com maior precisão. As instalações sem essas ferramentas estão enfrentando não apenas contas mais altas, mas também maior exposição a oscilações de preços de curto prazo, à medida que os operadores de rede utilizam estruturas de preços mais dinâmicas. Isso mantém o Mercado de Software de Gestão de Energia com IA na América do Norte estreitamente vinculado à pressão tarifária nos estados de alta carga.[1]Hitachi Energy, "O Hitachi Energy Grid Pulse, Carga, Geração e Adições de Capacidade na América do Norte," Hitachi Energy, hitachienergy.com

Compromissos de Descarbonização de Portfólio por Empresas e Campi

Os programas corporativos de descarbonização ainda estão sustentando a demanda por software mesmo quando os gastos de capital mais amplos são seletivos. 82% das empresas mantiveram ou aceleraram seus cronogramas de descarbonização, e 60% começaram a usar IA para descarbonização operacional em 2026. Para o Mercado de Software de Gestão de Energia com IA na América do Norte, isso significa que muitos compradores ainda precisam de ferramentas capazes de medir o consumo, acompanhar o progresso do escopo 2 e documentar resultados dentro de ciclos formais de relatórios. O mesmo estudo constatou que menos de 1% havia relatado resultados mensuráveis, o que mostra que muitas organizações ainda estão nos estágios iniciais de conversão de pilotos de software em resultados verificados. A Mars declarou em 2026 que todas as suas operações nos Estados Unidos eram alimentadas por 100% de eletricidade renovável e que planejava USD 2 bilhões em investimentos em manufatura nos Estados Unidos até o final de 2026. Esse tipo de compromisso operacional mantém o Mercado de Software de Gestão de Energia com IA na América do Norte vinculado ao desempenho mensurável do portfólio, não apenas à aquisição de energia renovável.

Integração com Recursos de Energia Distribuída e Armazenamento em Baterias

O crescimento da energia distribuída está aumentando a necessidade de software capaz de coordenar ativos mais variáveis e distribuídos. A capacidade instalada de armazenamento em baterias nos Estados Unidos atingiu quase 50 GW em março de 2026, ante 31 GW em março de 2025, enquanto sistemas solares, eólicos e de baterias responderam por 85% das novas adições de capacidade nos Estados Unidos de outubro de 2025 a março de 2026. Cada sistema de bateria ou instalação solar adicionada cria mais um ponto bidirecional que as camadas de controle mais antigas não foram projetadas para gerenciar em tempo real. Em abril de 2026, foi observado que os recursos de energia distribuída podem fornecer um caminho escalável e de menor custo para a resiliência da rede, mas somente quando o sistema consegue coordenar geração, armazenamento e demanda flexível. Essa necessidade está impulsionando a expansão de mecanismos de orquestração capazes de tomar decisões sobre cargas de sites, despacho de armazenamento e sinais da rede dentro de uma única plataforma. Como resultado, o Mercado de Software de Gestão de Energia com IA na América do Norte está ganhando suporte tanto de programas de concessionárias quanto de ativos de energia de propriedade dos clientes.[2]The Pew Charitable Trusts, "A Energia Distribuída Pode Liberar a Rede Resiliente e Acessível do Futuro," The Pew Charitable Trusts, pew.org

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de Integração com Sistemas Legados de Gestão de Edifícios | -2.0% | América do Norte, com maior relevância em edifícios comerciais mais antigos nos Estados Unidos e em sites de médio porte no Canadá | Médio prazo (2-4 anos) |

| Preocupações com Segurança Cibernética e Governança de Dados para Dados de Energia Conectados | -1.5% | Concessionárias regulamentadas dos Estados Unidos e Canadá | Médio prazo (2-4 anos) |

| Longos Ciclos de Vendas Corporativas e Requisitos de Validação de Soluções | -1.0% | Segmentos de grandes empresas nos Estados Unidos e no Canadá | Longo prazo (≥ 4 anos) |

| Escassez de Talentos em Análise de Instalações para Usuários Finais do Mercado Intermediário | -0.8% | Edifícios comerciais de médio porte e sites industriais leves na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração com Sistemas Legados de Gestão de Edifícios

A complexidade dos sistemas legados continua sendo uma barreira importante porque muitos edifícios ainda operam com protocolos mistos e controladores mais antigos. No Mercado de Software de Gestão de Energia com IA na América do Norte, isso retarda a implantação quando as camadas de automação predial não compartilham uma estrutura de dados comum ou uma interface de aplicação simplificada. Muitos sites carregam anos de controles BACnet, Modbus e proprietários que foram instalados em etapas, em vez de projetados como uma arquitetura conectada única. Isso obriga os fornecedores de software a gastar mais tempo em middleware, mapeamento personalizado e validação antes que o primeiro modelo analítico possa gerar valor. As propriedades comerciais de médio porte são as mais afetadas porque são grandes o suficiente para justificar o investimento em software, mas frequentemente carecem de integração especializada e de pessoal. Isso mantém os custos de implantação elevados e dificulta o avanço do Mercado do Norte

Preocupações com Segurança Cibernética e Governança de Dados para Dados de Energia Conectados

A segurança cibernética está se tornando um fator de compra cada vez mais visível à medida que os ambientes de tecnologia operacional conectam mais ativos e mais fluxos de dados externos. Em 2025, foi relatado que os ataques cibernéticos a concessionárias de energia haviam triplicado nos 4 anos anteriores, evidenciando a rapidez com que a exposição digital cresceu. A NERC finalizou o CIP-013-4 em abril de 2026, que adicionou requisitos de gestão de riscos de segurança cibernética na cadeia de suprimentos para sistemas cibernéticos do sistema elétrico de grande porte.[3]Agência Internacional de Energia, "Energia e IA, Resumo Executivo," Agência Internacional de Energia, iea.org Essas verificações estão prolongando os prazos de validação e aquisição para compradores do setor de concessionárias, especialmente quando o software interage com ambientes operacionais ou caminhos críticos de dados. Ao mesmo tempo, a IA pode identificar incidentes em infraestruturas físicas muito mais rapidamente do que os métodos convencionais, o que significa que os compradores também enxergam a IA como parte da resposta de defesa. Isso coloca o Mercado de Software de Gestão de Energia com IA na América do Norte em uma posição em que uma segurança cibernética mais robusta pode inicialmente desacelerar as vendas, mas, ao longo do tempo, fortalecer a credibilidade dos fornecedores.[4]Corporação Norte-Americana de Confiabilidade Elétrica, "Padrão CIP-013-4, Gestão de Riscos de Segurança Cibernética na Cadeia de Suprimentos," Corporação Norte-Americana de Confiabilidade Elétrica, nerc.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Receita de Software Permaneceu Dominante Enquanto os Serviços Continuaram a Aprofundar os Relacionamentos com os Clientes

O software detinha 74,12% da participação do Mercado de Software de Gestão de Energia com IA na América do Norte em 2025, mantendo a receita dos fornecedores centrada em assinaturas recorrentes e licenciamento, em vez de margens de projetos liderados por hardware. O Mercado de Software de Gestão de Energia com IA na América do Norte continua a favorecer o software porque os clientes geralmente desejam visibilidade rápida, lógica de otimização e relatórios sem adicionar hardware de campo significativamente novo. Esse perfil de receita também oferece aos fornecedores mais espaço para expandir para atualizações de análises, painéis, ferramentas de previsão e módulos de conformidade ao longo do tempo. A Eaton lançou o Brightlayer Energy em março de 2026 para edifícios comerciais nos setores de saúde, educação e varejo, com funções de análise em tempo real, previsão, controle automatizado e otimização de energia distribuída. Lançamentos de produtos como este mostram como os fornecedores de software estão vinculando a otimização energética mais estreitamente à gestão operacional e ao suporte de conformidade local.

Os serviços são menores em termos absolutos, mas estão projetados para crescer a um CAGR de 17,93% de 2026 a 2031, ligeiramente acima do ritmo geral do mercado. No Mercado de Software de Gestão de Energia com IA na América do Norte, a base de clientes precisa cada vez mais de suporte de integração, análises gerenciadas e ajuste de modelos após a implantação inicial. Muitas organizações carecem de pessoal interno suficiente em análise de energia ou ciência de dados para manter ferramentas complexas de otimização internas. Isso está levando os provedores a competir pela profundidade do serviço, qualidade de integração e suporte contínuo de desempenho tanto quanto pelos recursos do software.

Por Modo de Implantação: Modelos Híbridos Equilibraram a Escala em Nuvem com o Controle da Tecnologia Operacional

A implantação baseada em nuvem representou 63,14% do mercado em 2025, refletindo o apelo de uma implantação mais simples e menor gestão de infraestrutura para muitos usuários de edifícios e empresas. O Mercado de Software de Gestão de Energia com IA na América do Norte migrou para a nuvem porque os usuários de múltiplos sites frequentemente precisam de relatórios centralizados e atualizações de software mais rápidas em portfólios. A implantação híbrida ainda é o modo de crescimento mais rápido, com um CAGR de 18,02% de 2026 a 2031, porque muitos ambientes regulamentados ou sensíveis desejam escala analítica sem mover totalmente os dados do plano de controle para fora do perímetro de segurança local. Isso torna a arquitetura híbrida uma solução prática para concessionárias e operadores industriais que precisam manter um controle mais rigoroso sobre os sistemas operacionais. Também ajuda os fornecedores a atender clientes que desejam decisões de borda em tempo real no local, enquanto ainda utilizam camadas de nuvem para análises mais amplas e supervisão.

Os requisitos da NERC reforçam a necessidade de um design cibernético cuidadoso quando o software interage com o sistema elétrico de grande porte. A AWS e a Siemens Energy expandiram sua colaboração em abril de 2026 para apoiar a transformação digital e soluções de infraestrutura de energia, refletindo como os principais provedores de tecnologia estão alinhando as capacidades de nuvem com as necessidades operacionais do setor de energia. No Mercado de Software de Gestão de Energia com IA na América do Norte, isso apoia a visão de que as estruturas híbridas permanecerão centrais enquanto as concessionárias e grandes empresas equilibram escala, latência e conformidade. Os modelos puramente locais permanecerão relevantes em ambientes mais rigorosos, mas seu crescimento relativo provavelmente ficará atrás das arquiteturas mais flexíveis ao longo do período de previsão.

Por Aplicação: A Otimização da Demanda Liderou os Gastos Atuais Enquanto a Previsão de Energia Renovável Expandiu Mais Rapidamente

A Otimização do Consumo de Energia e Demanda representou 28,17% do Mercado de Software de Gestão de Energia com IA na América do Norte em 2025, indicando que a redução direta de faturas continua sendo o principal ponto de entrada comercial para muitos compradores. O Mercado de Software de Gestão de Energia com IA na América do Norte ainda depende dessa aplicação porque os clientes geralmente conseguem conectar as ferramentas de otimização ao deslocamento mensurável de cargas, à resposta à demanda e aos custos de pico evitados. A Previsão e Integração de Energia Renovável está projetada para crescer a um CAGR de 18,21% até 2031, à medida que as concessionárias e os produtores de energia trabalham com uma combinação de geração mais variável. Em 2026, pesquisadores publicaram descobertas de que métodos avançados de aprendizado profundo podem suportar previsões de energia fotovoltaica de 15 minutos em horizontes que variam de 4 horas a 7 dias. Esse tipo de precisão de previsão apoia decisões mais rigorosas de programação, negociação e balanceamento à medida que a penetração de energias renováveis aumenta.

Em 2025, foi observado que a otimização liderada por IA em edifícios poderia gerar grandes economias de eletricidade, sustentando a relevância duradoura da otimização da demanda mesmo em ambientes de edifícios inteligentes maduros. O Mercado de Software de Gestão de Energia com IA na América do Norte também inclui ferramentas de desempenho de ativos, manutenção preditiva, gestão de redes inteligentes e negociação de energia que estão ganhando valor à medida que as condições operacionais se tornam mais dinâmicas. A previsão e a otimização estão cada vez mais interligadas porque os compradores desejam uma única plataforma capaz de ler sinais de mercado, geração no local, status de armazenamento e comportamento de carga em conjunto. Isso está impulsionando a demanda por aplicações além de painéis básicos e em direção a mecanismos de decisão capazes de agir sobre a variabilidade, em vez de apenas reportá-la.

Por Usuário Final: As Concessionárias Detiveram a Maior Posição Enquanto as Instalações Industriais Mostraram a Expansão Mais Rápida

As concessionárias capturaram 29,12% da participação do Mercado de Software de Gestão de Energia com IA na América do Norte em 2025, refletindo seu papel como usuários em larga escala de resposta à demanda, coordenação de recursos de energia distribuída e análises voltadas para a rede elétrica. O Mercado de Software de Gestão de Energia com IA na América do Norte continua a depender das concessionárias para escala porque elas podem implantar plataformas em grandes redes de clientes e programas de rede. A EnergyHub informou que sua plataforma Edge DERMS gerenciou mais de 1,8 milhão de recursos de energia distribuída e mais de 2,5 GW de capacidade flexível para mais de 120 concessionárias em 2026. Essa escala mostra por que os contratos com concessionárias continuam sendo importantes para a receita recorrente e o alcance do ecossistema. Os edifícios comerciais permaneceram outro grupo de usuários importante porque proprietários e operadores precisam reduzir os custos de energia relacionados à ocupação e fortalecer o suporte de relatórios para inquilinos e investidores.

As instalações industriais estão projetadas para crescer a um CAGR de 18,34% de 2026 a 2031, tornando-as o segmento de usuário final de crescimento mais rápido no Mercado de Software de Gestão de Energia com IA na América do Norte. Seu crescimento está sendo sustentado pelo fato de que a energia é um insumo direto de produção, de modo que os ganhos de eficiência fluem rapidamente para a economia da planta. Os grandes sites industriais também tendem a enfrentar perfis de carga mais voláteis, maior exposição a encargos de demanda de pico e maior pressão para alinhar o crescimento da produção com o controle de emissões. A adoção residencial permanece o menor segmento, mas os modelos de agregação estão melhorando seu caminho para a escala, especialmente onde os programas de resposta à demanda conectam grandes números de residências em um único recurso coordenado.

Análise Geográfica

Os Estados Unidos representaram 66,18% do tamanho do Mercado de Software de Gestão de Energia com IA na América do Norte em 2025, tornando-os o maior mercado nacional por uma ampla margem. O Mercado de Software de Gestão de Energia com IA na América do Norte está centrado nos Estados Unidos porque o país combina a base de software mais profunda da região com a maior expansão de data centers e a mais ampla atividade de modernização de concessionárias. Em 2024, os Estados Unidos responderam por 45% do consumo global de eletricidade em data centers, o que ajuda a explicar por que a demanda por software de otimização de energia está crescendo rapidamente em ambientes com uso intensivo de dados. A demanda de eletricidade nos Estados Unidos cresceu 2% em relação ao ano anterior de outubro de 2025 a março de 2026, enquanto o crescimento de carga no ERCOT superou 9% no mesmo período. A mesma pressão operacional está tornando a flexibilidade de demanda baseada em IA mais relevante tanto como ferramenta de custo quanto como ferramenta de suporte à infraestrutura.

O Canadá detinha uma participação menor no Mercado de Software de Gestão de Energia com IA na América do Norte, mas permaneceu importante devido à forte atividade em programas de energia distribuída e gestão de energia. A IESO de Ontário inscreveu mais de 100.000 residências em 6 meses por meio de seu programa de resposta à demanda via termostato, criando a maior usina virtual residencial do Canadá em 2026. A Bell Canada declarou em seu resumo de dados de sustentabilidade de 2025 que integrou seu Sistema de Gestão de Energia certificado pela ISO 50001 ao seu Sistema de Gestão Ambiental ISO 14001, o que mostra como as grandes empresas canadenses estão avançando em direção a estruturas de governança mais unificadas. Essa mudança favorece plataformas de software capazes de conectar eficiência operacional com fluxos de trabalho formais de gestão ambiental.

O México está projetado para crescer a um CAGR de 18,41% de 2026 a 2031, tornando-o a geografia de crescimento mais rápido no Mercado de Software de Gestão de Energia com IA na América do Norte. O crescimento está sendo sustentado pela atividade de nearshoring nos corredores de manufatura do norte, onde novas instalações estão sendo construídas com sistemas de medição e controle mais modernos. Esses projetos estão trazendo expectativas mais elevadas de monitoramento automatizado, controle de demanda e visibilidade energética desde o início do projeto da planta. O México também tem uma base atual mais baixa de penetração de software de IA em instalações industriais de médio porte, deixando mais espaço para nova adoção. À medida que esses sites escalam a produção e enfrentam pressão de demanda de pico, a demanda por software tende a crescer mais rapidamente do que nos mercados mais maduros da região.

Cenário Competitivo

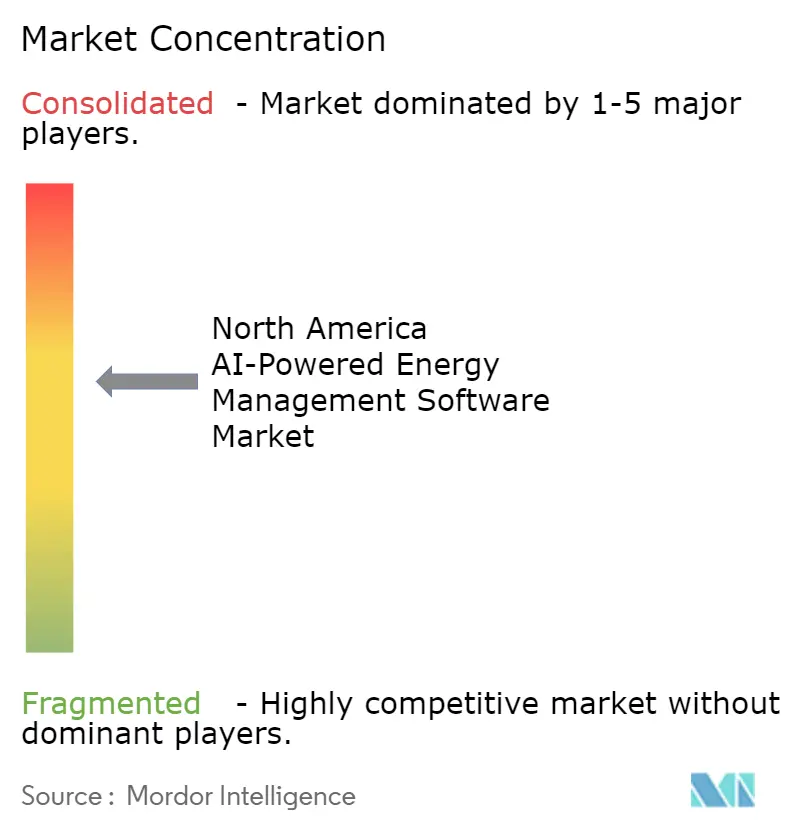

O Mercado de Software de Gestão de Energia com IA na América do Norte permanece moderadamente concentrado em grandes contas de concessionárias e empresas, onde Schneider Electric, Siemens, Johnson Controls International, Honeywell International e ABB se beneficiam de amplas bases instaladas e longos relacionamentos com clientes. Ao mesmo tempo, o mercado é mais fragmentado na camada de software, onde fornecedores especializados podem competir com atualizações de modelos mais rápidas, casos de uso mais específicos e abordagens de integração mais flexíveis. Essa combinação está criando um mercado dividido, onde os titulares detêm confiança, alcance de serviços e capacidade de integração, enquanto as empresas mais novas competem em velocidade e especialização. A Johnson Controls adquiriu a Nantum AI em abril de 2026 para adicionar otimização de fluxo de ar orientada por ocupação, que já havia demonstrado mais de 10% de economia de energia, e incorporou essa capacidade ao ecossistema OpenBlue. Esse movimento mostra como os principais fornecedores estão usando aquisições para fechar lacunas de capacidade mais rapidamente do que o desenvolvimento interno de produtos por si só.

O mercado ainda tem espaço aberto em edifícios comerciais de médio porte, onde muitas propriedades são complexas demais para ferramentas de consumo, mas muito restritas para grandes implantações personalizadas. O lançamento do Brightlayer Energy pela Eaton em março de 2026 teve como alvo edifícios de saúde, educação e varejo com análise em tempo real, previsão, controle automatizado e suporte para recursos de energia distribuída. Essa direção de produto mostra como os fornecedores estão tentando simplificar o software de energia para operadores que desejam economias mensuráveis sem construir grandes equipes técnicas internas. Outra área aberta permanece a negociação de energia industrial e inteligência de mercado, onde nenhum único provedor ainda estabeleceu uma posição claramente dominante na região.

A diferenciação competitiva está evoluindo além de painéis e relatórios em direção à automação, orquestração e interação mais fácil com o usuário. A Trane Technologies lançou o AI Control e o ARIA em setembro de 2025, com o ARIA atuando como um agente de IA conversacional para gestão de edifícios e o AI Control visando reduzir os custos de aquecimento e resfriamento e as emissões de carbono. A AWS e a Siemens Energy também expandiram sua colaboração em abril de 2026, vinculando mais estreitamente a capacidade de nuvem ao suporte de transformação digital e infraestrutura de energia. No Mercado de Software de Gestão de Energia com IA na América do Norte, esses movimentos sugerem que os compradores valorizam cada vez mais plataformas que combinam lógica de energia, implantação escalável e ação mais fácil no nível do site. O equilíbrio competitivo está, portanto, se deslocando em direção a fornecedores capazes de integrar otimização, interoperabilidade e execução de serviços em uma única oferta.

Líderes do Setor de Software de Gestão de Energia com IA na América do Norte

-

Schneider Electric SE

-

Siemens AG

-

Johnson Controls International plc

-

Honeywell International Inc.

-

ABB Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: ABB e Samsung Electronics anunciaram uma nova integração entre o ABB Ability Building Pro e o Samsung SmartThings Pro. A parceria oferece aos operadores de edifícios uma visão unificada de sistemas de iluminação, climatização, sombreamento e controle de acesso, juntamente com dados de monitoramento de energia e detecção de presença, abordando diretamente o desafio de visibilidade multissistema central para a gestão de energia em edifícios comerciais e expandindo a estratégia de entrada no mercado liderada pela interoperabilidade da ABB.

- Maio de 2026: A Schneider Electric concluiu a entrega em fases de mais de USD 290 milhões em soluções de infraestrutura de IA, incluindo tecnologias de resfriamento líquido Motivair, no campus Lake Mariner da TeraWulf, apoiado pelo Google, em Barker, Nova York. Com a construção completa, o campus está projetado para suportar até 750 MW de demanda de energia, reforçando o posicionamento estratégico da Schneider Electric na interseção de infraestrutura de IA em larga escala e gestão de energia.

- Maio de 2026: A Trane Technologies inaugurou o Laboratório e showroom de IA BrainBox AI Trane Technologies em Montreal, Canadá. A instalação serve como um centro dedicado de desenvolvimento e escalonamento de soluções de IA com o objetivo de reduzir em 30% o desperdício de energia em edifícios, marcando um marco importante na estratégia da Trane Technologies de comercializar a otimização de edifícios com tecnologia BrainBox AI em sua base global de clientes de HVAC.

- Abril de 2026: A Johnson Controls International adquiriu a Nantum AI, uma empresa sediada em Nova York especializada em algoritmos de IA que proporcionam mais de 10% de economia de energia ao otimizar o fluxo de ar de edifícios em tempo real com base em dados de ocupação. A aquisição fortalece o ecossistema digital OpenBlue e amplia a capacidade de IA da Johnson Controls para instalações complexas, incluindo campi de saúde e ambientes de manufatura avançada.

Escopo do Relatório do Mercado de Software de Gestão de Energia com IA na América do Norte

O mercado de Software de Gestão de Energia com IA na América do Norte refere-se a plataformas e serviços que utilizam inteligência artificial para otimizar o consumo de energia, melhorar o desempenho de ativos e possibilitar uma gestão mais inteligente da rede elétrica e dos recursos de energia distribuída (DER). Essas soluções oferecem capacidades avançadas, incluindo manutenção preditiva, previsão de energia renovável, otimização de demanda com consciência de carbono e inteligência de mercado para negociação e precificação de energia. Ao incorporar análises orientadas por IA nos fluxos de trabalho de energia, essas plataformas ajudam concessionárias, indústrias, instalações comerciais e edifícios residenciais a reduzir custos, aumentar a eficiência, cumprir regulamentações de sustentabilidade e acelerar a transição para sistemas de energia mais limpos. O objetivo principal do mercado é possibilitar a tomada de decisões baseada em dados, melhorar a resiliência e apoiar as metas mais amplas de descarbonização e sustentabilidade energética da América do Norte.

O relatório do mercado de Software de Gestão de Energia com IA na América do Norte é segmentado por Componente (Software e Serviços), Modo de Implantação (Baseado em Nuvem, Local e Híbrido), Aplicação (Otimização do Consumo de Energia e Demanda, Desempenho de Ativos e Manutenção Preditiva, Gestão de Redes Inteligentes e Recursos de Energia Distribuída (DER), Previsão e Integração de Energia Renovável, e Negociação de Energia, Precificação e Inteligência de Mercado), Usuário Final (Concessionárias, Edifícios Comerciais, Instalações Industriais e Edifícios Residenciais) e Geografia (Estados Unidos, Canadá e México). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Otimização do Consumo de Energia e Demanda |

| Desempenho de Ativos e Manutenção Preditiva |

| Gestão de Redes Inteligentes e Recursos de Energia Distribuída (DER) |

| Previsão e Integração de Energia Renovável |

| Negociação de Energia, Precificação e Inteligência de Mercado |

| Concessionárias |

| Edifícios Comerciais |

| Instalações Industriais |

| Edifícios Residenciais |

| Estados Unidos |

| Canadá |

| México |

| Por Componente | Software |

| Serviços | |

| Por Modo de Implantação | Baseado em Nuvem |

| Local | |

| Híbrido | |

| Por Aplicação | Otimização do Consumo de Energia e Demanda |

| Desempenho de Ativos e Manutenção Preditiva | |

| Gestão de Redes Inteligentes e Recursos de Energia Distribuída (DER) | |

| Previsão e Integração de Energia Renovável | |

| Negociação de Energia, Precificação e Inteligência de Mercado | |

| Por Usuário Final | Concessionárias |

| Edifícios Comerciais | |

| Instalações Industriais | |

| Edifícios Residenciais | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Software de Gestão de Energia com IA na América do Norte?

O Mercado de Software de Gestão de Energia com IA na América do Norte foi avaliado em USD 1,46 bilhão em 2025, atingiu USD 1,70 bilhão em 2026 e está previsto para alcançar USD 3,87 bilhões até 2031 a um CAGR de 17,88%.

Qual modelo de implantação está crescendo mais rapidamente no software de gestão de energia com IA na América do Norte?

A implantação híbrida é o modo de crescimento mais rápido, com um CAGR de 18,02% até 2031, à medida que os compradores equilibram a escala em nuvem com as necessidades de controle da tecnologia operacional local.

Qual área de aplicação está se expandindo mais rapidamente neste espaço?

A Previsão e Integração de Energia Renovável é a aplicação de crescimento mais rápido, com um CAGR de 18,21% até 2031, sustentada pela crescente complexidade de sistemas solares, eólicos e de baterias.

Qual grupo de usuários finais está impulsionando a expansão mais rápida?

As instalações industriais estão crescendo mais rapidamente, a um CAGR de 18,34%, porque os custos de energia afetam diretamente a economia de produção e a exposição à demanda de pico.

Qual país lidera a adoção na América do Norte?

Os Estados Unidos lideraram a região com uma participação de 66,18% em 2025, sustentados pela grande demanda de data centers, modernização de concessionárias e uma profunda base de fornecedores de software.

Por que os principais fornecedores estão realizando aquisições e lançamentos de novos produtos neste espaço?

Os fornecedores estão tentando garantir receitas recorrentes de software e serviços, melhorar a automação e fortalecer plataformas prontas para segurança cibernética e interoperáveis, como demonstrado por negócios como Johnson Controls e Nantum AI e lançamentos como o Eaton Brightlayer Energy.

Página atualizada pela última vez em: