Tamanho e Participação do Mercado de Software de Gestão de Energia com IA do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

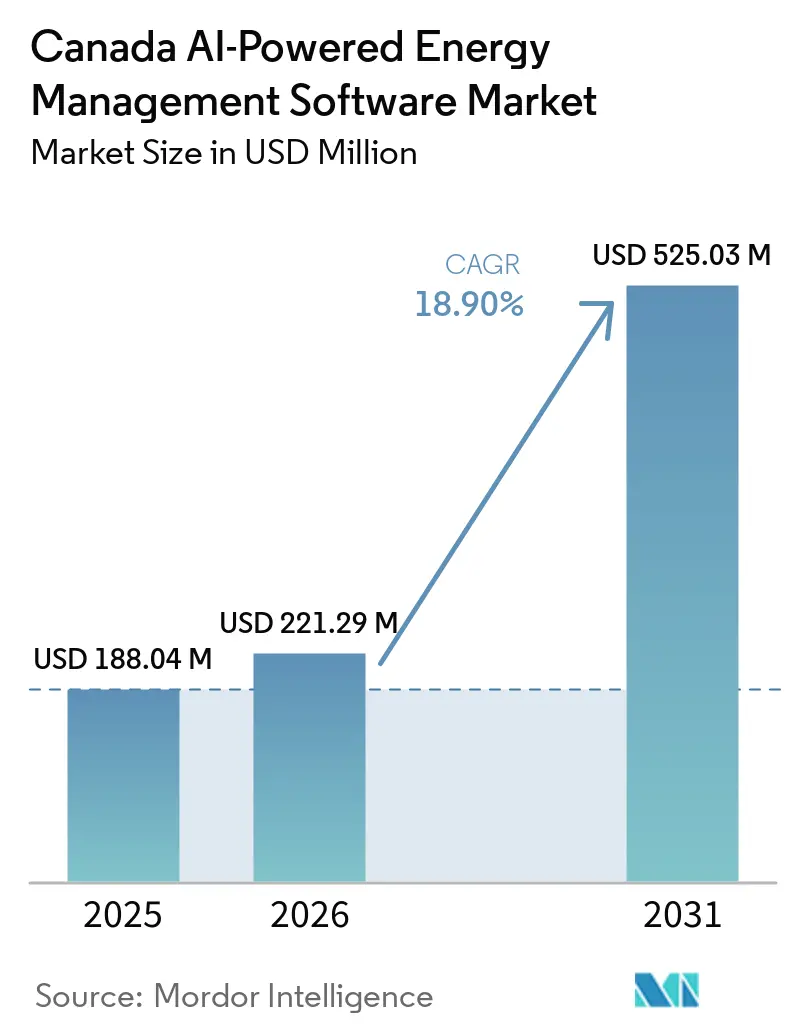

| Tamanho do mercado no ano base (2025) | 188.04 Milhões de dólares |

| Tamanho do Mercado (2026) | 221.29 Milhões de dólares |

| Tamanho do Mercado (2031) | 525.03 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.90% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gestão de Energia com IA do Canadá por Mordor Intelligence

O tamanho do Mercado de Software de Gestão de Energia com IA do Canadá está projetado em 188,04 milhões de USD em 2025, 221,29 milhões de USD em 2026, e deverá atingir 525,03 milhões de USD até 2031, crescendo a um CAGR de 18,90% de 2026 a 2031. A demanda está aumentando à medida que a volatilidade dos preços da eletricidade, as regras federais de descarbonização e as limitações dos sistemas estáticos de gestão predial estão impulsionando os compradores em direção a softwares capazes de responder em tempo real. O Código Nacional de Energia para Edifícios de 2025 adicionou uma estrutura mais clara de gases de efeito estufa ao lado dos níveis de eficiência energética, tornando o controle e o monitoramento liderados por software mais relevantes em propriedades comerciais e institucionais. O Mercado de Software de Gestão de Energia com IA do Canadá também está indo além do controle de custos, pois concessionárias e grandes operadores de edifícios estão utilizando ferramentas de IA para apoiar a gestão de picos, a integração de energias renováveis e a coordenação de energia distribuída, que podem gerar valor econômico direto. A concorrência está se intensificando à medida que grandes empresas globais de automação predial utilizam sua base instalada e contratos de serviço para defender contas, enquanto especialistas em software competem com otimização mais rápida e controle mais autônomo. A adoção provavelmente continuará sendo mais forte entre concessionárias, grandes portfólios imobiliários e instalações com uso intensivo de dados, pois sistemas de controle mais antigos e escassez de mão de obra continuam a desacelerar os proprietários de instalações menores.

Principais Conclusões do Relatório

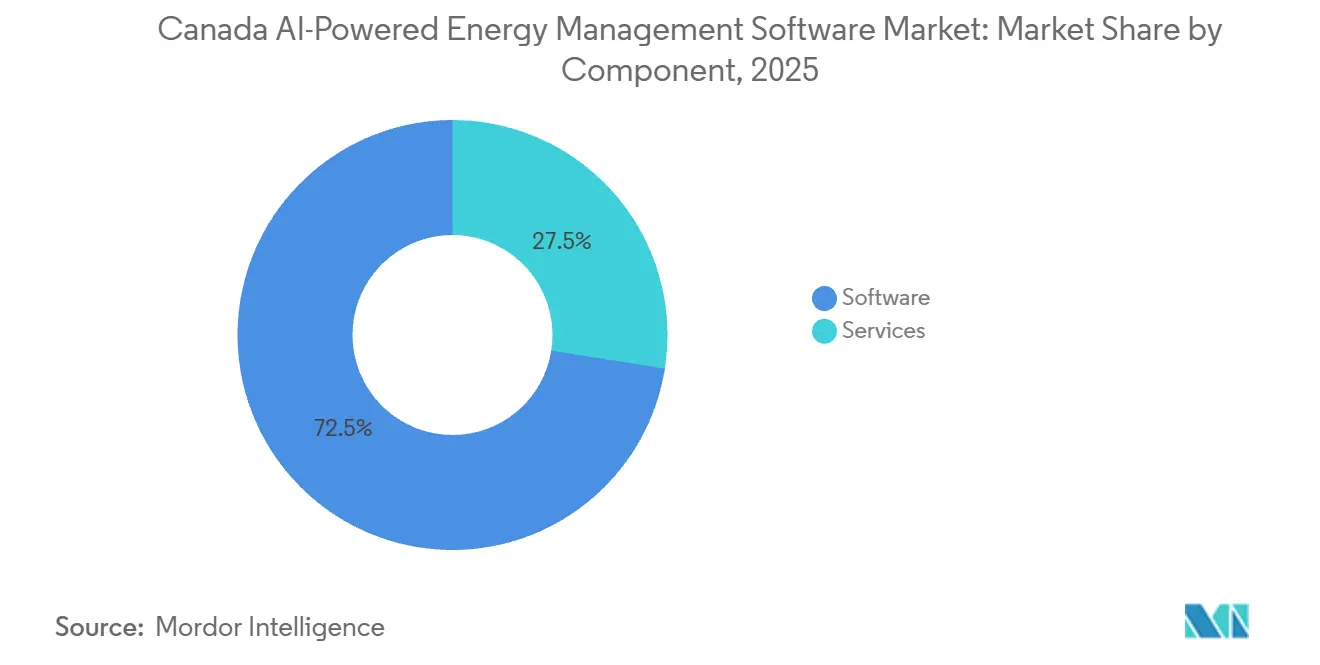

- Por componente, o software detinha 72,50% da participação do Mercado de Software de Gestão de Energia com IA do Canadá em 2025, enquanto os serviços estão projetados para expandir a um CAGR de 21,90% até 2031.

- Por modo de implantação, a arquitetura baseada em nuvem representou 55,00% do tamanho do Mercado de Software de Gestão de Energia com IA do Canadá em 2025 e também está projetada para registrar o CAGR mais rápido, de 22,10%, até 2031.

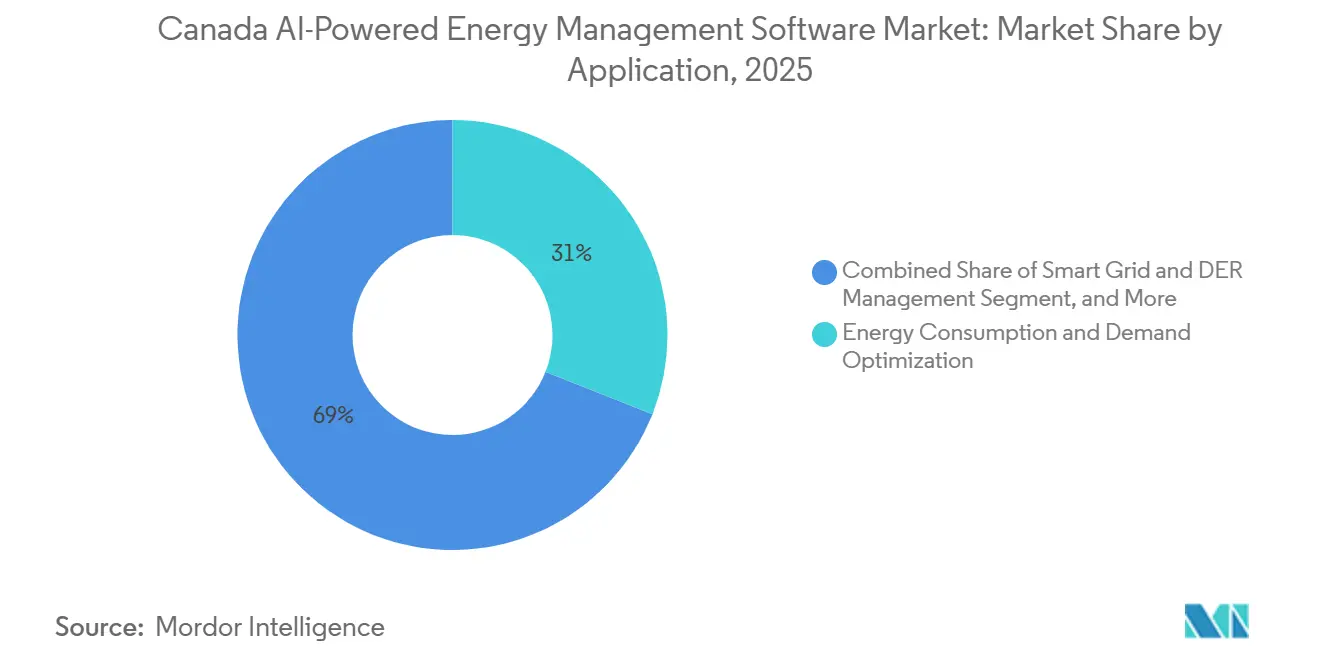

- Por aplicação, a otimização do consumo de energia e da demanda representou uma participação de 31,00% em 2025, enquanto a previsão e integração de energias renováveis está projetada para expandir a um CAGR de 23,50% até 2031.

- Por usuário final, as concessionárias detinham uma participação de 38,00% em 2025, enquanto os edifícios residenciais estão projetados para registrar o CAGR mais alto, de 22,80%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Software de Gestão de Energia com IA do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Transição de Sistemas de Gestão de Energia Estáticos para Controle Prescritivo Orientado por Inteligência Artificial | +4.2% | Nacional, concentrado nos principais centros urbanos - Toronto, Vancouver, Montreal, Calgary | Curto prazo (≤ 2 anos) |

| Pressão de Conformidade com a Meta de Emissões Líquidas Zero no Canadá para Edifícios e Indústria | +3.8% | Nacional, com ganhos iniciais em Ontário, Colúmbia Britânica, Quebec | Médio prazo (2-4 anos) |

| Aumento da Volatilidade dos Preços de Eletricidade em Portfólios Comerciais | +3.5% | Ontário, Alberta, com repercussão nas províncias do Atlântico | Curto prazo (≤ 2 anos) |

| Monetização de Resposta à Demanda e Redução de Picos pelas Concessionárias | +3.1% | Ontário, Quebec, Colúmbia Britânica, com relevância crescente em Alberta | Curto prazo (≤ 2 anos) |

| Lagos de Dados Prediais Subutilizados e Sensorização Desbloqueiam Potencial da Inteligência Artificial | +2.3% | Nacional, maior densidade em Toronto, Vancouver, Montreal | Médio prazo (2-4 anos) |

| Crescimento dos Serviços de Energia Gerenciados para Empresas Multissites | +2.0% | Nacional, com concentração em clusters de varejo e comerciais multissites | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Transição de Sistemas de Gestão de Energia Estáticos para Controle Prescritivo Orientado por Inteligência Artificial

Os sistemas tradicionais de gestão de energia dependem de cronogramas fixos e respostas baseadas em limites predefinidos, o que limita sua capacidade de reagir a oscilações rápidas de preços ou prever condições de carga com antecedência. O controle prescritivo orientado por IA altera esse modelo ao utilizar padrões de ocupação, dados meteorológicos e dados operacionais para ajustar as decisões de climatização, iluminação e armazenamento com muito maior precisão. Isso torna o Mercado de Software de Gestão de Energia com IA do Canadá mais relevante para operadores que necessitam de controle em intervalos inferiores a uma hora, em vez de ajustes manuais periódicos. A mudança também reduz a dependência de intervenção humana constante, o que é importante em um mercado de trabalho onde talentos prontos para IA são mais difíceis de atrair no setor de energia.[1]Electricity Canada, "The Dao of Artificial Intelligence in the Canadian Electricity Industry," Electricity Canada, electricity.ca À medida que mais instalações migram do monitoramento para a otimização autônoma, as aquisições estão cada vez mais focadas em softwares capazes de tomar decisões operacionais, em vez de apenas reportar condições.

Pressão de Conformidade com a Meta de Emissões Líquidas Zero no Canadá para Edifícios e Indústria

O caminho de descarbonização dos edifícios no Canadá está criando um caso direto de conformidade para softwares de controle avançado em novas construções e atividades de retrofit. O Código Nacional de Energia para Edifícios de 2025 introduziu requisitos de emissões de gases de efeito estufa ao lado do escalonamento de eficiência energética, elevando o patamar de desempenho que proprietários e incorporadores agora precisam atingir. O apoio federal reforçou essa mudança por meio da Estratégia Canadense de Edifícios Verdes, que comprometeu quase 1 bilhão de USD em novos recursos para medidas de descarbonização de edifícios e incluiu suporte a programas de benchmarking e inovação. No Mercado de Software de Gestão de Energia com IA do Canadá, essa pressão está tornando o monitoramento e o controle contínuos mais importantes para portfólios institucionais e comerciais que precisam gerenciar tanto o uso de energia quanto o desempenho em termos de emissões. A conformidade também está se tornando parte da prática de gestão de ativos, pois as expectativas de certificação e divulgação estão impulsionando os proprietários em direção a plataformas capazes de documentar o desempenho de forma contínua, em vez de por meio de auditorias periódicas.

Aumento da Volatilidade dos Preços de Eletricidade em Portfólios Comerciais

Os operadores comerciais estão enfrentando um ambiente de custos de energia mais difícil, especialmente quando possuem múltiplas instalações e capacidade limitada de deslocar cargas manualmente. O preço do mercado atacadista de Alberta atingiu 948,63 USD/MWh durante um evento de pico em 26 de março de 2026, demonstrando com que rapidez as condições de oferta podem se voltar contra compradores sem proteção.[2]Alberta Market Surveillance Administrator, "Wholesale Market Report, Q1 2026," Alberta MSA, albertamsa.ca No Mercado de Software de Gestão de Energia com IA do Canadá, esse tipo de volatilidade sustenta a demanda por softwares capazes de gerenciar cortes, deslocamento de carga e redução de picos em tempo real. O valor é ainda maior no nível de portfólio, pois uma plataforma coordenada pode equilibrar decisões em muitos edifícios em vez de otimizar uma única instalação de forma isolada. É por isso que a adoção está avançando mesmo antes que a regulamentação a exija, particularmente onde a exposição a preços de eletricidade baseados no mercado torna o caso de economia mais fácil de comprovar.

Monetização de Resposta à Demanda e Redução de Picos pelas Concessionárias

Os sistemas provinciais estão tratando cada vez mais a demanda flexível como um recurso despachável, o que muda o papel do software de IA de uma ferramenta de conservação para uma camada de participação na rede elétrica. A Recursos Naturais do Canadá investiu 6 milhões de USD no programa Ottawa Distributed Energy Resource Accelerator da Hydro Ottawa em dezembro de 2025, apoiando análises preditivas aprimoradas por IA que transformam termostatos inteligentes, carregadores de veículos elétricos e baterias residenciais em recursos ativos da rede. O Instituto Climático Canadense também relatou que o serviço Hilo da Hydro-Québec engajou mais de 400.000 residências e gerou 2.330 MW de capacidade flexível combinada durante a temporada de inverno 2024-2025. Isso confere ao Mercado de Software de Gestão de Energia com IA do Canadá uma lógica de receita mais sólida, pois o software pode ajudar a agregar ativos do lado do cliente em capacidade voltada para a rede. À medida que esse modelo se expande, os portfólios de edifícios estão sendo tratados menos como cargas fixas e mais como ativos de energia controláveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Complexidade de Integração de Tecnologia Operacional Legada e Sistemas de Gestão Predial | -3.2% | Nacional, mais aguda nos cinturões industriais de Alberta e Ontário em manufatura | Longo prazo (≥ 4 anos) |

| Preocupações com Cibersegurança e Soberania de Dados | -2.5% | Nacional, particularmente em concessionárias reguladas e edifícios federais | Médio prazo (2-4 anos) |

| Escassez de Talentos em Operações de Energia Preparados para Inteligência Artificial | -1.8% | Nacional, especialmente fora dos polos tecnológicos de Toronto, Vancouver e Montreal | Médio prazo (2-4 anos) |

| Incerteza de Retorno sobre Investimento para Proprietários de Sites de Pequeno e Médio Porte | -1.4% | Nacional, mais pesada nas províncias das Pradarias e no Canadá Atlântico, com alta densidade de PMEs | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração de Tecnologia Operacional Legada e Sistemas de Gestão Predial

Grande parte do parque comercial e industrial do Canadá ainda opera com tecnologia operacional mais antiga e sistemas de gestão predial que não foram projetados para integração bidirecional de IA de alta frequência. Isso cria um limite prático para o Mercado de Software de Gestão de Energia com IA do Canadá, pois muitas instalações não conseguem fornecer os fluxos de dados limpos e contínuos que as ferramentas de IA necessitam para uma otimização confiável. A Electricity Canada identificou sistemas legados, silos de dados, infraestrutura incompatível e lacunas de competências como principais barreiras que reduzem a eficácia das implantações de IA mesmo após as organizações se comprometerem com elas. O problema não é apenas o custo de integração, mas também o risco operacional, pois dados incompletos ou ruidosos podem enfraquecer os resultados de otimização e tornar os gestores de instalações menos dispostos a ampliar as implantações. Como os ciclos de substituição de tecnologia operacional são longos, o mercado provavelmente continuará inclinado para edifícios mais novos, ativos recentemente reformados e clientes capazes de negociar contratos abrangendo todo o portfólio.

Preocupações com Cibersegurança e Soberania de Dados

Conectar infraestrutura de energia a sistemas de IA baseados em nuvem adiciona uma exposição que muitas concessionárias, instituições públicas e operadores regulados historicamente tentaram evitar. O Centro Canadense de Segurança Cibernética avaliou, em suas perspectivas de ameaças para 2025-2026, que atores patrocinados por estados provavelmente tentariam perturbar tecnologias operacionais conectadas à internet vulneráveis dentro da infraestrutura crítica canadense. A Canadian Cyber Threat Exchange também constatou que 75% das empresas de energia identificaram riscos na cadeia de suprimentos como uma preocupação prioritária, com sistemas de tecnologia operacional mais antigos tornando a remediação mais difícil. No Mercado de Software de Gestão de Energia com IA do Canadá, isso desacelera as aquisições porque os compradores precisam revisar modelos de hospedagem, controles de acesso de fornecedores e práticas de tratamento de dados antes da implantação. A soberania de dados acrescenta outra camada para empresas estatais e municípios, pois a localização dos servidores e a escolha do provedor podem restringir a lista de plataformas aceitáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Software Lidera Enquanto os Serviços Ganham Profundidade

O software detinha 72,50% do mercado em 2025, tornando-se a base de receita central do Mercado de Software de Gestão de Energia com IA do Canadá. As plataformas SaaS empresariais e os conjuntos de análises de nível utilitário impulsionaram a maioria das implantações iniciais, pois os compradores precisavam primeiro de visibilidade, previsão e controle centralizado. Os serviços estão projetados para expandir a um CAGR de 21,90% de 2026 a 2031, o que demonstra que muitos clientes agora precisam de auxílio com configuração, integração, retreinamento de modelos e otimização contínua. Isso cria um modelo em camadas no qual o software permanece como produto base enquanto a intensidade dos serviços cresce ao seu redor.

A mudança em direção aos serviços é mais acentuada entre operadores com múltiplas instalações que não possuem grandes equipes internas de IA ou controles. A Electricity Canada relatou que os salários de nível inicial no setor de tecnologia são 30% mais altos do que em funções comparáveis no setor de energia, o que ajuda a explicar por que muitos operadores preferem suporte de otimização terceirizado. O apoio do Banco de Infraestrutura do Canadá ao modelo de retrofit da IonicBlue e da Johnson Controls também reflete a demanda por ofertas baseadas em desempenho que combinam entrega de plataforma com suporte de execução.[3]Canada Infrastructure Bank, "IonicBlue and Johnson Controls Retrofits," Canada Infrastructure Bank, cib-bic.ca Com o tempo, isso deve manter o software na liderança enquanto permite que os serviços capturem um papel maior na forma como o Mercado de Software de Gestão de Energia com IA do Canadá é entregue em portfólios comerciais e institucionais.

Por Modo de Implantação: A Arquitetura Baseada em Nuvem Define o Ritmo

A implantação baseada em nuvem representou 55,00% do mercado em 2025 e também está projetada para registrar o crescimento mais rápido, com um CAGR de 22,10% até 2031. Essa posição dupla demonstra que os compradores enxergam maior escalabilidade, menor carga de infraestrutura e coordenação mais fácil entre múltiplas instalações em arquiteturas lideradas pela nuvem. Os sistemas locais continuam relevantes para operadores com controles internos rígidos, enquanto os modelos híbridos estão se tornando mais comuns onde tanto a capacidade de resposta na borda quanto a análise centralizada são importantes. Neste segmento, o design liderado pela nuvem está remodelando a linha de base do Mercado de Software de Gestão de Energia com IA do Canadá.

A demanda híbrida está crescendo porque muitas organizações desejam que dados operacionais sensíveis permaneçam próximos ao ativo, ao mesmo tempo em que utilizam ferramentas de IA centralizadas para previsão e otimização. O risco cibernético é um motivo importante, pois ambientes operacionais conectados à internet estão agora mais expostos a tentativas de perturbação direcionadas dentro da infraestrutura crítica. A seleção de fornecedores também é afetada por preocupações com o tratamento de dados, pois as empresas de energia continuam a ver a segurança da cadeia de suprimentos e da plataforma como grandes barreiras para uma implantação mais ampla. Como resultado, a adoção da nuvem no Mercado de Software de Gestão de Energia com IA do Canadá está avançando com uma preferência mais forte por opções de hospedagem doméstica, controles de acesso claros e flexibilidade de implantação.

Por Aplicação: A Otimização da Demanda Lidera Enquanto a Previsão de Renováveis Expande Rapidamente

A otimização do consumo de energia e da demanda representou 31,00% do tamanho do Mercado de Software de Gestão de Energia com IA do Canadá em 2025, mantendo-se como a maior área de aplicação. Essa liderança reflete o valor imediato de reduzir encargos de demanda de pico, melhorar o agendamento de cargas e alinhar as operações com os incentivos em evolução das concessionárias. A previsão e integração de energias renováveis está projetada para crescer a um CAGR de 23,50% até 2031, demonstrando que a modernização da rede está ampliando o papel da IA para além da eficiência predial isoladamente. O mix de aplicações, portanto, combina casos de uso de economia já estabelecidos com novos requisitos voltados para a rede.

O desempenho de ativos e a manutenção preditiva continuam importantes em ambientes industriais e de concessionárias onde as interrupções acarretam um alto custo operacional. A C3.ai expandiu sua colaboração plurianual com a Shell em junho de 2026 para ampliar ferramentas de confiabilidade baseadas em IA em operações de ativos globais, o que reforça o papel da análise preditiva em ambientes de energia com uso intensivo de capital.[4]C3.ai, "C3 AI and Shell Expand Collaboration, Scaling Reliability AI Deployment Across Global Asset Operations," C3.ai, c3.ai A Electricity Canada também observou que as prioridades de financiamento de IA da Recursos Naturais do Canadá incluíam ferramentas como a classificação dinâmica de linhas gerenciada por IA para uma gestão de rede mais eficiente. Em Alberta, o pico de preços do primeiro trimestre de 2026 para 948,63 USD/MWh reforça ainda mais o interesse em ferramentas de negociação de energia e inteligência de mercado dentro do Mercado de Software de Gestão de Energia com IA do Canadá.

Por Usuário Final: As Concessionárias Mantêm a Liderança Enquanto os Edifícios Residenciais Aceleram

As concessionárias detinham 38,00% da participação do Mercado de Software de Gestão de Energia com IA do Canadá em 2025, tornando-se o maior grupo de usuários finais. Sua liderança decorre das necessidades de estabilidade da rede, dos requisitos de integração de energias renováveis e da necessidade de gerenciar a demanda de pico em grandes territórios de serviço. Os edifícios residenciais estão projetados para expandir a um CAGR de 22,80% de 2026 a 2031, tornando-os o segmento de usuários finais de crescimento mais rápido. Essa diferença entre o tamanho atual e o crescimento futuro demonstra como os programas das concessionárias estão ampliando o mercado em direção a ativos distribuídos menores.

Os usuários comerciais e industriais ainda representam uma grande base de adoção, pois a conformidade, a gestão de custos de energia e a confiabilidade dos equipamentos continuam sendo urgentes nessas instalações. O Instituto Climático Canadense relatou que o programa Hilo da Hydro-Québec entregou um pagamento médio de incentivo de 205 USD por residência inscrita durante a temporada de inverno 2024-2025, o que sustenta a viabilidade financeira da participação residencial. A mesma fonte demonstrou a escala que a demanda residencial flexível pode atingir quando as concessionárias tratam as residências como recursos despacháveis em vez de clientes passivos. É por isso que o Mercado de Software de Gestão de Energia com IA do Canadá provavelmente manterá uma base de receita liderada por concessionárias enquanto acelera o crescimento por meio de modelos de coordenação do lado do cliente em residências.

Análise Geográfica

O leste e o centro do Canadá representam a maior concentração de demanda no Mercado de Software de Gestão de Energia com IA do Canadá em 2026. Ontario continua sendo o maior centro de demanda porque combina o maior mercado de eletricidade do país com uma grande base de edifícios comerciais e industriais. Isso torna a gestão de carga em tempo real especialmente relevante para proprietários de imóveis e grandes consumidores de energia que enfrentam margens operacionais mais apertadas. Quebec acrescenta um caminho de crescimento diferente, pois a geração hidrelétrica de baixo custo está sendo combinada com ferramentas de demanda flexível e programas de participação do lado do cliente. O Instituto Climático Canadense relatou que as tarifas Rate Flex D da Hydro-Québec proporcionaram reduções de demanda de pico de até 22% durante os eventos de inverno 2024-2025, demonstrando como o design de preços pode fortalecer a necessidade de controle inteligente de energia.

A Colúmbia Britânica e Alberta apresentam condições de demanda diferentes, mas complementares, para o Mercado de Software de Gestão de Energia com IA do Canadá. A Recursos Naturais do Canadá relatou que o plano de investimento de capital de 10 anos da BC Hydro comprometeu 36 bilhões de USD para expandir, reforçar e modernizar a infraestrutura elétrica, enquanto seu plano de eficiência tinha como meta 400 MW de economias de capacidade de resposta à demanda até 2030. Isso cria uma abertura duradoura para fornecedores com análises na borda da rede e ferramentas de coordenação de energia distribuída. O mercado de eletricidade totalmente desregulamentado de Alberta cria um sinal de preço direto mais forte do que outras províncias. O preço do mercado atacadista da província atingiu 948,63 USD/MWh durante um evento de pico no primeiro trimestre de 2026, tornando o controle automatizado de demanda e o suporte à aquisição de energia especialmente relevantes para grandes usuários comerciais e industriais.

Os mercados provinciais menores ainda representam um estágio mais inicial de implantação no Mercado de Software de Gestão de Energia com IA do Canadá. Nova Escócia e Manitoba estão se expandindo por meio de programas de eficiência e resposta à demanda, em vez de grandes bases de software já existentes. O Instituto Climático Canadense relatou que a EfficiencyOne entregou 172,8 GWh de economias de eletricidade e 30,7 MW de economias de demanda em 2024, enquanto a Efficiency Manitoba lançou novos pilotos de resposta à demanda em 2025-2026. Em nível nacional, a Recursos Naturais do Canadá projetou que a demanda de eletricidade mais do que dobrará para mais de 1.200 TWh por ano até 2050 e estimou que o investimento em rede superará 1 trilhão de USD de 2025 a 2050, o que sustenta a demanda de longo prazo por software em geração, redes e gestão do uso final.

Cenário Competitivo

O Mercado de Software de Gestão de Energia com IA do Canadá é moderadamente concentrado, com grandes empresas de automação predial e tecnologia industrial mantendo vantagem por meio de sistemas instalados, alcance de serviços e relacionamentos de longa data com clientes. Schneider Electric, Siemens, Honeywell, IBM, Johnson Controls e Microsoft continuam visíveis porque os compradores frequentemente preferem fornecedores capazes de integrar software aos ambientes de controle existentes. Ao mesmo tempo, concorrentes especializados em software como BrainBox AI, C3.ai, Uplight, GridPoint, Verdigris, CopperTree Analytics e BluWave-ai competem com profundidade algorítmica, implantação mais rápida e especialização em casos de uso. Isso mantém o Mercado de Software de Gestão de Energia com IA do Canadá aberto a novos entrantes, embora a escala dos incumbentes ainda molde os resultados das aquisições. O padrão competitivo é, portanto, definido pela força da base instalada de um lado e pela especialização em IA do outro.

As grandes empresas estão expandindo sua posição por meio de investimento direto em produtos e aquisições seletivas. A Johnson Controls adquiriu a Nantum AI em abril de 2026 para fortalecer o OpenBlue com capacidade adicional de otimização de climatização orientada por IA, demonstrando como os incumbentes estão comprando propriedade intelectual especializada para aprofundar o controle de software e as análises. A Honeywell lançou a Honeywell Connected Solutions em junho de 2025 como uma plataforma orientada por IA que reúne software e tecnologias prediais em uma única interface com monitoramento remoto, alertas preditivos e funções de gestão de energia. A Eaton também introduziu o Brightlayer Energy em março de 2026 para edifícios de saúde, educação e varejo, demonstrando que empresas de equipamentos elétricos estão avançando cada vez mais para a otimização liderada por software. Esses movimentos estão elevando a linha de base competitiva, pois os compradores agora esperam que software, controles, análises e suporte de serviços funcionem juntos como uma oferta única.

Os participantes nativos em software e vinculados ao Canadá ainda têm espaço para se diferenciar dentro do Mercado de Software de Gestão de Energia com IA do Canadá. A BrainBox AI inaugurou seu Laboratório e Showroom de IA em Montreal em maio de 2026 com uma equipe permanente de cerca de 100 pesquisadores e cientistas focados em IA de próxima geração para climatização e otimização predial.[5]BrainBox AI, "Our AI Lab and Showroom Is Officially Open," BrainBox AI, brainboxai.com O trabalho expandido da C3.ai com a Shell também reforça o apelo das plataformas de manutenção preditiva e confiabilidade de nível empresarial em casos de uso de energia industrial. Com o tempo, a interoperabilidade, as opções de implantação doméstica e a capacidade de suportar fluxos de trabalho de concessionárias, edifícios e ativos distribuídos em conjunto importarão tanto quanto o desempenho central do algoritmo. Isso provavelmente manterá a concorrência ativa tanto entre conglomerados quanto entre especialistas em software.

Líderes do Setor de Software de Gestão de Energia com IA do Canadá

Bidgely Inc.

C3.ai, Inc.

GridPoint, Inc.

Uplight, Inc.

BrainBox AI Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: C3.ai e Shell assinaram um novo acordo plurianual expandindo a implantação do C3 AI Reliability nas operações globais da Shell para introduzir análise de causa raiz e remediação baseadas em inteligência artificial agêntica, escalando do monitoramento de mais de 13.000 equipamentos para uma estrutura totalmente autônoma de manutenção preditiva e remediação. Essa parceria, iniciada em 2018, demonstra as credenciais de gestão de energia empresarial com inteligência artificial da C3.ai em uma escala que valida diretamente sua plataforma para grandes usuários industriais de energia no Canadá.

- Maio de 2026: A Trane Technologies inaugurou oficialmente o Laboratório e Showroom de Inteligência Artificial BrainBox AI Trane Technologies em Montreal, uma instalação permanente que abriga aproximadamente 100 pesquisadores e cientistas desenvolvendo inteligência artificial de próxima geração para otimização de climatização e energia predial.

- Abril de 2026: A Johnson Controls adquiriu a Nantum AI, empresa sediada em Nova York especializada em algoritmos de inteligência artificial para otimização de energia em climatização, fortalecendo seu ecossistema digital OpenBlue com propriedade intelectual de inteligência artificial proprietária. A aquisição acelera a capacidade da Johnson Controls de entregar otimização de energia orientada por inteligência artificial em escala para edifícios comerciais e institucionais em toda a América do Norte, incluindo o Canadá.

- Março de 2026: A Eaton apresentou o Brightlayer Energy, um sistema de gestão e otimização de energia orientado por inteligência artificial para edifícios comerciais nos setores de saúde, educação e varejo. A plataforma combina análise de dados em tempo real, previsão e controle automatizado para maximizar o valor da infraestrutura elétrica e dos recursos de energia distribuída, atendendo aos requisitos regulatórios locais.

Escopo do Relatório do Mercado de Software de Gestão de Energia com IA do Canadá

O Mercado de Software de Gestão de Energia com IA do Canadá compreende soluções de software orientadas por IA e serviços relacionados que otimizam a produção, distribuição, armazenamento e consumo de energia por meio de análises inteligentes, automação e modelagem preditiva. Essas plataformas utilizam aprendizado de máquina, inteligência artificial, gêmeos digitais, previsão avançada e tecnologias de monitoramento em tempo real para melhorar a eficiência energética, aprimorar a utilização de ativos, facilitar a integração de energias renováveis e apoiar os objetivos de descarbonização e neutralidade de carbono do Canadá.

O Relatório de Software de Gestão de Energia com IA do Canadá é Segmentado por Componente (Software e Serviços), Modo de Implantação (Baseado em Nuvem, Local e Híbrido), Aplicação (Otimização do Consumo de Energia e Demanda, Desempenho de Ativos e Manutenção Preditiva, Gestão de Rede Inteligente e Recursos de Energia Distribuída (DER), Previsão e Integração de Energias Renováveis, e Negociação de Energia, Precificação e Inteligência de Mercado), e Usuário Final (Concessionárias, Edifícios Comerciais, Instalações Industriais e Edifícios Residenciais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Otimização do Consumo de Energia e da Demanda |

| Desempenho de Ativos e Manutenção Preditiva |

| Gestão de Rede Inteligente e Recursos de Energia Distribuída |

| Previsão e Integração de Energias Renováveis |

| Negociação de Energia, Precificação e Inteligência de Mercado |

| Concessionárias |

| Edifícios Comerciais |

| Instalações Industriais |

| Edifícios Residenciais |

| Por Componente | Software |

| Serviços | |

| Por Modo de Implantação | Baseado em Nuvem |

| Local | |

| Híbrido | |

| Por Aplicação | Otimização do Consumo de Energia e da Demanda |

| Desempenho de Ativos e Manutenção Preditiva | |

| Gestão de Rede Inteligente e Recursos de Energia Distribuída | |

| Previsão e Integração de Energias Renováveis | |

| Negociação de Energia, Precificação e Inteligência de Mercado | |

| Por Usuário Final | Concessionárias |

| Edifícios Comerciais | |

| Instalações Industriais | |

| Edifícios Residenciais |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Software de Gestão de Energia com IA do Canadá?

O Mercado de Software de Gestão de Energia com IA do Canadá foi avaliado em 188,04 milhões de USD em 2025, está em 221,29 milhões de USD em 2026 e tem previsão de atingir 525,03 milhões de USD até 2031, a um CAGR de 18,90%.

Qual componente lidera a demanda no Canadá?

O software liderou com uma participação de 72,50% em 2025, enquanto os serviços estão projetados para crescer mais rapidamente, a um CAGR de 21,90% até 2031.

Por que as concessionárias são os maiores compradores de software de energia com inteligência artificial no Canadá?

As concessionárias detinham 38,00% de participação em 2025 porque precisam de maior estabilidade da rede, integração de renováveis e gestão de demanda de pico em grandes áreas de serviço.

Qual aplicação está crescendo mais rapidamente?

A previsão e integração de energias renováveis está projetada para registrar o crescimento mais rápido, a um CAGR de 23,50% até 2031, refletindo as necessidades mais amplas de modernização da rede.

Por que a implantação em nuvem está ganhando terreno?

A arquitetura baseada em nuvem detinha 55,00% de participação em 2025 e também é o modelo de implantação de crescimento mais rápido, a um CAGR de 22,10%, porque suporta escala multissites e análise centralizada com mais facilidade.

Qual é a maior barreira para uma adoção mais ampla em sites menores?

Sistemas de controle legados, revisões de cibersegurança e talentos limitados preparados para inteligência artificial continuam a desacelerar a implantação, especialmente onde os compradores não conseguem justificar retrofits complexos ou dedicar equipes operacionais internas.

Página atualizada pela última vez em: