Tamanho e Participação do Mercado Nórdico de Software de Gestão de Energia com Inteligência Artificial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

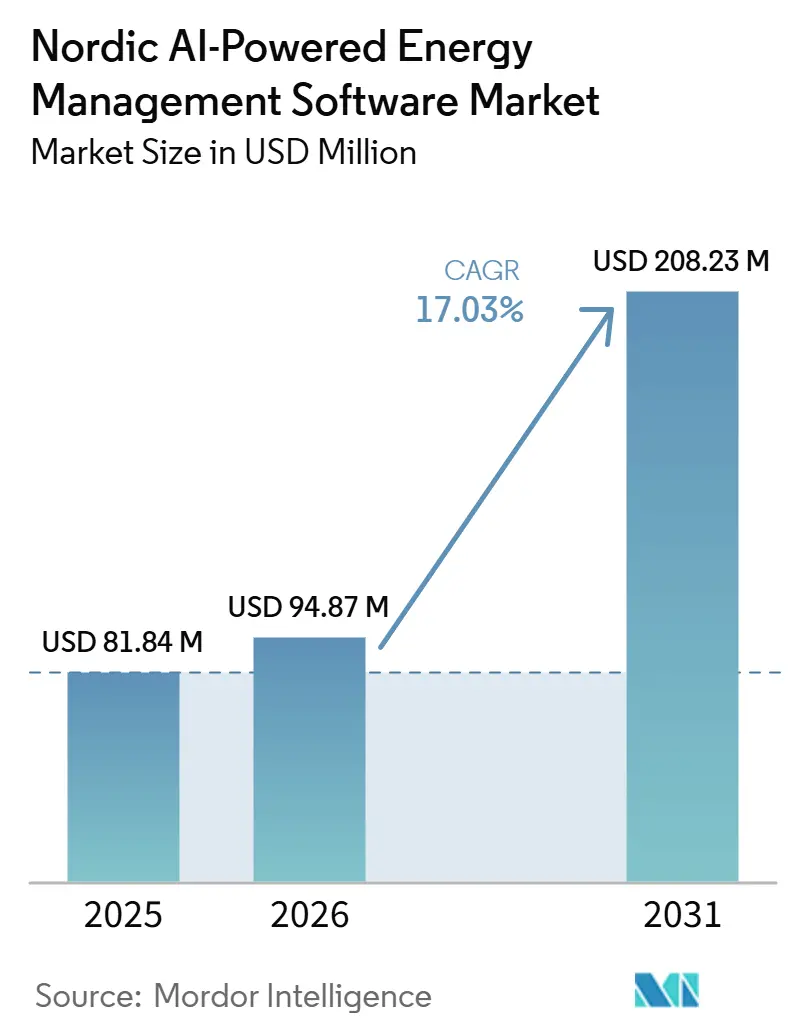

| Tamanho do mercado no ano base (2025) | 81.84 Milhões de dólares |

| Tamanho do Mercado (2026) | 94.87 Milhões de dólares |

| Tamanho do Mercado (2031) | 208.23 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.03% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Nórdico de Software de Gestão de Energia com Inteligência Artificial por Mordor Intelligence

O tamanho do Mercado Nórdico de Software de Gestão de Energia com Inteligência Artificial está projetado para expandir de 81,84 milhões de USD em 2025 e 94,87 milhões de USD em 2026 para 208,23 milhões de USD até 2031, registrando um CAGR de 17,03% entre 2026 e 2031. O Mercado Nórdico de Software de Gestão de Energia com Inteligência Artificial está crescendo em uma região onde os sistemas de energia já dependem fortemente da geração renovável, mas os operadores de rede e os usuários de energia agora precisam de um alinhamento mais rigoroso entre a oferta variável e a demanda em tempo real do que as ferramentas legadas conseguem fornecer. O software baseado em inteligência artificial está atendendo a essa necessidade ao transformar dados de medidores inteligentes, feeds de sensores de rede e entradas meteorológicas em ações de despacho, previsão e otimização que se tornaram comercialmente necessárias desde 2024. A demanda por conformidade também está ampliando a base de compradores, pois as obrigações de relatórios CSRD e os requisitos de divulgação de energia ESRS E1 em 2026 estão impulsionando grandes empresas em direção ao monitoramento em nível de intervalo e à automação pronta para auditoria em imóveis comerciais e operações industriais. O Mercado Nórdico de Software de Gestão de Energia com Inteligência Artificial também está sendo moldado por uma forte mudança em direção à implantação em nuvem, contratos mais amplos orientados a serviços e demanda de concessionárias por orquestração de flexibilidade, enquanto problemas de interoperabilidade em ativos brownfield e custos mais elevados de conformidade com cibersegurança continuam a desacelerar a adoção em partes da base instalada. A concorrência está se intensificando à medida que fornecedores globais de automação agrupam software, hardware e serviços gerenciados, enquanto especialistas nórdicos se concentram em casos de uso específicos, como regulação de frequência, redução de picos e negociação intradiária.

Principais Conclusões do Relatório

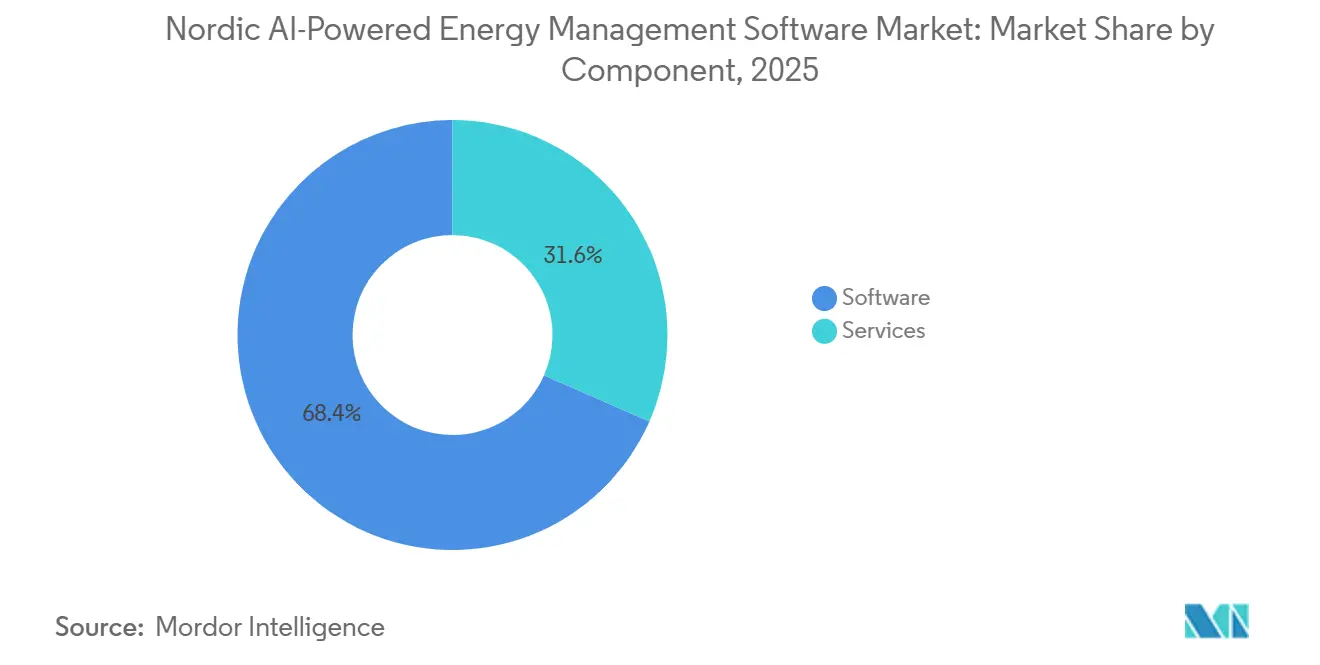

- Por componente, o software deteve 68,42% da receita do Mercado Nórdico de Software de Gestão de Energia com Inteligência Artificial em 2025, enquanto os serviços estão projetados para expandir a um CAGR de 19,91% até 2031.

- Por modo de implantação, a nuvem deteve 61,36% da receita do Mercado Nórdico de Software de Gestão de Energia com Inteligência Artificial em 2025, enquanto o híbrido está projetado para expandir a um CAGR de 19,46% até 2031.

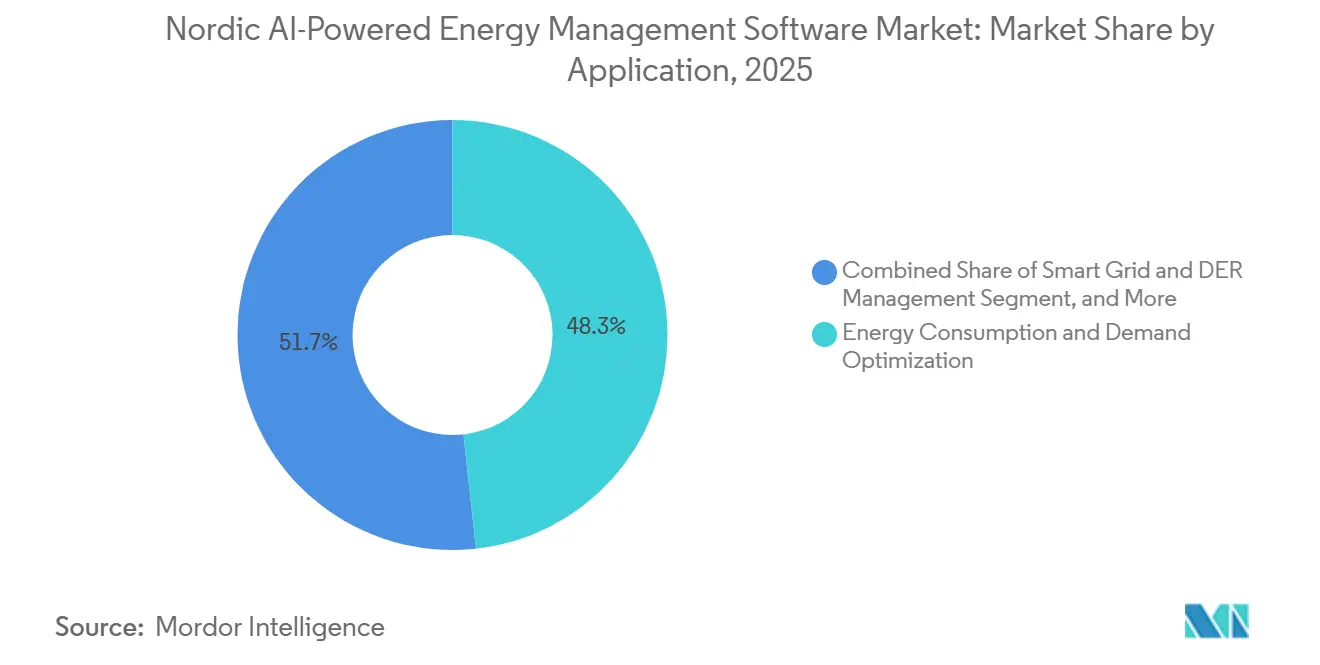

- Por aplicação, a Otimização do Consumo de Energia e da Demanda representou 48,26% da participação do tamanho do Mercado Nórdico de Software de Gestão de Energia com Inteligência Artificial em 2025, enquanto a Previsão e Integração de Energia Renovável está projetada para expandir a um CAGR de 18,34% até 2031.

- Por usuário final, os edifícios comerciais detiveram 57,81% da receita em 2025, enquanto as concessionárias estão projetadas para expandir a um CAGR de 19,02% até 2031.

- Por geografia, a Suécia deteve 47,23% da participação do Mercado Nórdico de Software de Gestão de Energia com Inteligência Artificial em 2025, enquanto a Dinamarca está projetada para expandir a um CAGR de 18,66% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Nórdico de Software de Gestão de Energia com Inteligência Artificial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento dos Relatórios de Carbono e Conformidade com Metas de Emissão Líquida Zero nas Empresas Nórdicas | +4.2% | Global, com efeito concentrado na Suécia, Dinamarca, Noruega e Finlândia | Curto prazo (≤ 2 anos) |

| Disponibilidade de Dados de Medidores Inteligentes e de Rede Melhorando a Precisão dos Modelos | +3.1% | Suécia, Finlândia e Noruega como núcleo, com expansão para Dinamarca e Islândia | Médio prazo (2-4 anos) |

| Migração de Concessionárias e Automação Predial para Camadas de Orquestração por Inteligência Artificial | +2.6% | Dinamarca e Suécia como primárias, Noruega e Finlândia como secundárias | Médio prazo (2-4 anos) |

| Análise Entregue via Nuvem Reduzindo o Atrito na Implantação Inicial | +2.3% | Global, com impacto particularmente relevante para mercados nórdicos com alta densidade de PMEs | Curto prazo (≤ 2 anos) |

| Resposta à Demanda e Mercados de Flexibilidade Criando Novos Caminhos de Monetização de Software | +1.8% | Transfronteiriço nórdico, concentrado na Dinamarca, Suécia e Finlândia | Médio prazo (2-4 anos) |

| Eletrificação Industrial Aumentando a Necessidade de Otimização de Carga em Tempo Real | +1.5% | Clusters industriais da Suécia, Noruega e Finlândia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Relatórios de Carbono e Conformidade com Metas de Emissão Líquida Zero nas Empresas Nórdicas

Os relatórios obrigatórios alinhados ao CSRD transformaram o software de energia com inteligência artificial de uma ferramenta de redução de custos em um requisito de conformidade para muitos compradores empresariais no Mercado Nórdico de Software de Gestão de Energia com Inteligência Artificial. Os relatórios ESRS E1 exigem informações de energia granulares em nível de intervalo nos limites do Escopo 1 e do Escopo 2, e a reconciliação manual não fornece o nível de consistência ou qualidade de auditoria que as grandes organizações agora necessitam. O efeito se estende além das concessionárias, pois os proprietários de imóveis comerciais e os operadores industriais também precisam de software capaz de documentar o uso de energia com maior frequência. A pressão de conformidade deve se ampliar ainda mais à medida que a expansão gradual a partir de 2026 incorpora mais empresas de médio porte ao quadro de relatórios. A Nordic Energy Research relatou em 2025 que todos os 5 países nórdicos permaneceram abaixo de sua trajetória de neutralidade de carbono nas atividades industriais e de aquecimento, o que mantém alta a pressão por uma gestão de consumo e disciplina de relatórios mais detalhadas. Uma vez que o software é instalado para suporte a divulgações e auditorias, os compradores frequentemente expandem para módulos de otimização dentro de 12 a 18 meses, o que sustenta relacionamentos mais duradouros com os clientes no Mercado Nórdico de Software de Gestão de Energia com Inteligência Artificial.

Disponibilidade de Dados de Medidores Inteligentes e de Rede Melhorando a Precisão dos Modelos

O Mercado Nórdico de Software de Gestão de Energia com Inteligência Artificial se beneficia de um dos ambientes de medição e dados de rede mais avançados do mundo. Isso é relevante porque a qualidade dos modelos depende da amplitude, frequência e confiabilidade dos dados de entrada que alimentam as previsões de demanda, a otimização de carga e a lógica de balanceamento de renováveis. A ampla base de medição instalada da Suécia e a infraestrutura de borda de rede sustentam sua posição de liderança em receita, enquanto a Finlândia e a Noruega também oferecem condições sólidas para o treinamento de modelos e o aprendizado operacional. O resultado é que as plataformas treinadas nas condições nórdicas conseguem produzir previsões e decisões de despacho mais precisas do que produtos internacionais genéricos que não foram desenvolvidos com base no mesmo design de mercado e profundidade de dados. Em 2026, a Itron e a Norgesnett anunciaram a primeira implantação de computação de borda de rede nos países nórdicos, com 10.000 endpoints inteligentes habilitados com inteligência distribuída, apoiando a consciência situacional da rede em tempo real e a gestão flexível de recursos. Essa crescente vantagem de dados está criando uma vantagem estrutural para fornecedores especializados na região no Mercado Nórdico de Software de Gestão de Energia com Inteligência Artificial.

Migração de Concessionárias e Automação Predial para Camadas de Orquestração por Inteligência Artificial

O Mercado Nórdico de Software de Gestão de Energia com Inteligência Artificial está avançando além do controle baseado em regras, à medida que concessionárias e operadores de edifícios buscam cada vez mais camadas de inteligência artificial capazes de otimizar múltiplas entradas simultaneamente. Os sistemas SCADA tradicionais e os sistemas de gestão predial foram desenvolvidos para lógica fixa, mas os softwares mais recentes são projetados para aprender assinaturas de carga locais, padrões de geração renovável e comportamento de resposta a preços em diferentes zonas de rede. Essa mudança também está alterando a forma como os fornecedores competem, pois os compradores agora consideram o desempenho dos modelos e a automação de fluxos de trabalho juntamente com a qualidade da interface. A Schneider Electric introduziu o Foresight Operation em novembro de 2025 como uma plataforma nativa de inteligência artificial que combina sistemas de energia, potência e gestão predial em uma única arquitetura, com um lançamento mais amplo planejado para o terceiro trimestre de 2026. Em paralelo, a Siemens avançou seu roteiro Building X em março de 2025 com agentes de inteligência artificial generativa nomeados que suportam um caminho de controle mais profundo e autônomo dentro do software predial nativo em nuvem.[1]Siemens AG, "Building X - Plataforma Predial Nativa de Inteligência Artificial," Siemens AG, siemens.com À medida que essa camada se torna um serviço de software recorrente, o Mercado Nórdico de Software de Gestão de Energia com Inteligência Artificial está se deslocando ainda mais da aquisição orientada a capital para modelos de despesas operacionais.

Análise Entregue via Nuvem Reduzindo o Atrito na Implantação Inicial

A entrega em nuvem está reduzindo as barreiras de custo e tempo que historicamente limitaram a adoção no Mercado Nórdico de Software de Gestão de Energia com Inteligência Artificial. As implantações locais mais antigas exigiam ciclos de integração mais longos, suporte de TI interno dedicado e comissionamento mais extenso, o que mantinha muitos sites de médio porte fora do conjunto endereçável. A entrega baseada em nuvem reduz esse ônus ao encurtar o tempo de implementação e substituir grandes gastos iniciais por pagamentos de assinatura mais fáceis de justificar. Isso é mais relevante no segmento de menos de 500 funcionários, onde os compradores permanecem sensíveis aos períodos de retorno e aos limites de pessoal técnico interno. A mudança também é visível no design dos produtos, pois os fornecedores de software estão agrupando atualizações, análises e suporte em serviços gerenciados em vez de instalações únicas. A implantação híbrida ainda é importante para concessionárias e usuários industriais com sistemas de controle legados, mas a direção predominante no Mercado Nórdico de Software de Gestão de Energia com Inteligência Artificial permanece em direção a análises lideradas pela nuvem e operações de software gerenciadas pelo fornecedor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Restrições de Interoperabilidade de OT e BMS Legados em Ativos de Campo Legado | -3.2% | Setores industriais da Suécia e Finlândia, imóveis comerciais da Dinamarca e Noruega | Médio prazo (2-4 anos) |

| Altas Expectativas de Cibersegurança e Governança de Dados para Infraestrutura Crítica | -2.1% | Global, mais agudo na Noruega e Dinamarca dada a exposição à infraestrutura crítica | Curto prazo (≤ 2 anos) |

| Escassez de Especialistas Nórdicos em Inteligência Artificial e Análise de Energia | -1.4% | Suécia, Finlândia, Noruega e Dinamarca, concentrados em cidades universitárias | Longo prazo (≥ 4 anos) |

| Sensibilidade ao Retorno em Sites Comerciais de Pequeno e Médio Porte | -0.9% | Portfólios comerciais com alta densidade de PMEs na Finlândia e Islândia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Interoperabilidade de OT e BMS Legados em Ativos de Campo Legado

Grande parte da base instalada de edifícios e sistemas industriais nos países nórdicos ainda opera em plataformas de tecnologia operacional e sistemas de gestão predial que não foram desenvolvidos para conectividade aberta em nuvem. No Mercado Nórdico de Software de Gestão de Energia com Inteligência Artificial, isso significa que muitos projetos precisam de tradução de protocolos, dispositivos de borda e integração especializada antes que qualquer camada de otimização possa sequer começar a operar. O rascunho fornecido observou que esse trabalho inicial de integração pode absorver de 30% a 50% dos orçamentos totais dos projetos, o que dificulta a aprovação em sites onde as economias de energia não são imediatas ou fáceis de mensurar. O problema é mais persistente em instalações que não podem aceitar longos períodos de inatividade, pois as janelas de integração frequentemente se alinham com ciclos de manutenção programada que podem ocorrer com intervalos de 2 a 3 anos. Isso cria uma adoção desigual em portfólios comerciais brownfield e sites industriais, mesmo quando a proposta de valor do software é clara. A restrição, portanto, age menos como uma interrupção de curto prazo e mais como um freio estrutural na velocidade com que o Mercado Nórdico de Software de Gestão de Energia com Inteligência Artificial pode escalar em ativos legados.

Altas Expectativas de Cibersegurança e Governança de Dados para Infraestrutura Crítica

Os requisitos de cibersegurança estão aumentando rapidamente para qualquer fornecedor que atenda concessionárias e outros ativos de energia críticos no Mercado Nórdico de Software de Gestão de Energia com Inteligência Artificial. A implementação da NIS2 elevou o patamar de conformidade a partir de outubro de 2024, e os compradores do setor de concessionárias agora esperam relatórios de incidentes mais rigorosos, controles da cadeia de suprimentos e gestão de riscos técnicos antes de aprovar software conectado. Os fornecedores também precisam demonstrar trilhas de auditoria mais robustas e controles orientados à tecnologia operacional, incluindo o alinhamento com as expectativas da IEC 62443 em muitos processos de aquisição. Essas etapas aumentam os custos de desenvolvimento e prolongam os ciclos de qualificação, especialmente em contas de concessionárias públicas, onde as revisões de segurança agora têm mais peso do que antes. O efeito é mais intenso quando a otimização conectada afeta ambientes operacionais em vez de apenas camadas de relatórios de negócios. Como resultado, as expectativas mais elevadas de cibersegurança e governança de dados estão aumentando o atrito nas vendas, ao mesmo tempo em que fortalecem os padrões de qualidade dos fornecedores a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Receita de Serviços Acelera à Medida que o Software Amadurece

O software deteve 68,42% do Mercado Nórdico de Software de Gestão de Energia com Inteligência Artificial em 2025, refletindo a onda anterior de adoção de plataformas empresariais entre grandes concessionárias e operadores de edifícios comerciais. Grande parte dessa base foi construída por meio de acordos de licenciamento plurianuais firmados durante a expansão inicial de plataformas de energia habilitadas para nuvem entre 2020 e 2025. Dentro do software, os maiores volumes de licenças vieram da otimização do consumo de energia e da previsão de renováveis, pois esses módulos entregaram valor operacional direto e atenderam às necessidades mais urgentes dos compradores. O Mercado Nórdico de Software de Gestão de Energia com Inteligência Artificial também demonstrou que os compradores preferiam cada vez mais ambientes de plataforma amplos em detrimento de ferramentas baseadas em regras restritas, especialmente em portfólios maiores onde a visibilidade centralizada era importante. Isso ajudou o software a permanecer o maior componente mesmo enquanto o mercado começava a se deslocar para contratos mais ricos em serviços.

Os serviços estão projetados para expandir a um CAGR de 19,91% até 2031, tornando-os o componente de crescimento mais rápido do Mercado Nórdico de Software de Gestão de Energia com Inteligência Artificial. O aumento reflete uma mudança da implementação única para análises gerenciadas, retreinamento de modelos, suporte à integração de API e assinaturas de otimização lideradas pelo fornecedor. À medida que as implantações se expandem por múltiplos sites e classes de ativos mistos, os clientes precisam de mais expertise externa do que as equipes internas conseguem manter internamente. Isso está elevando os custos de troca porque a profundidade de integração, o design de fluxos de trabalho e o ajuste de modelos se tornam incorporados nas operações cotidianas ao longo do tempo. O resultado é uma combinação mais complementar de software e serviços, onde o software ancora a base instalada e os serviços expandem o valor do contrato e a retenção ao longo da vida do relacionamento com o cliente.

Por Modo de Implantação: A Nuvem Lidera, Mas o Híbrido se Adapta à Realidade Industrial

A implantação em nuvem representou 61,36% da receita em 2025, conferindo-lhe a posição de liderança no Mercado Nórdico de Software de Gestão de Energia com Inteligência Artificial. Essa dominância veio de edifícios comerciais e muitos usuários de concessionárias que puderam migrar cargas de trabalho de análise para a nuvem sem substituir os sistemas de controle principais. Os modelos em nuvem também se alinham com a preferência da região por implantações mais rápidas, atualizações centralizadas e menor carga de TI interna. Para os fornecedores, a entrega em nuvem melhorou a economia de escala porque as atualizações e os recursos de análise podiam ser gerenciados em grandes bases de clientes por meio de uma única camada de serviço. Essa combinação tornou a nuvem a rota padrão para muitas implantações de primeira etapa no Mercado Nórdico de Software de Gestão de Energia com Inteligência Artificial.

A implantação híbrida está projetada para crescer a um CAGR de 19,46% até 2031, pois muitos operadores industriais ainda precisam de inferência local para decisões operacionais rápidas, ao mesmo tempo em que mantêm análises de nível superior na nuvem. Esse modelo é bem adequado para plantas e ambientes de concessionárias onde a tecnologia operacional legada permanece crítica, mas os compradores ainda desejam visibilidade em nível de portfólio e otimização por inteligência artificial. O programa Elflexibel Industri da Suécia, lançado em 2026 com quase 50 organizações participantes e investimento acima de SEK 300 milhões (28,8 milhões de USD), está diretamente focado em previsão baseada em inteligência artificial, gestão automatizada de flexibilidade e desenvolvimento de gêmeos digitais em ambientes industriais. A adoção híbrida, portanto, reflete realidades operacionais em vez de hesitação dos compradores, e fornece ao Mercado Nórdico de Software de Gestão de Energia com Inteligência Artificial um caminho de migração prático para longe de ambientes puramente locais. A implantação local permanece relevante em alguns ambientes de concessionárias e sensíveis à soberania, mas seu papel tende a se estreitar à medida que os modelos híbridos se tornam mais fáceis de implementar e governar.

Por Aplicação: A Otimização da Demanda Mantém o Núcleo, Enquanto a Previsão Expande Rapidamente

A Otimização do Consumo de Energia e da Demanda representou 48,26% da receita de aplicações em 2025, mantendo-a no centro do Mercado Nórdico de Software de Gestão de Energia com Inteligência Artificial. Os compradores favoreceram esse segmento porque ele abordava o problema operacional mais visível: controlar os custos de energia por meio de um melhor agendamento e redução da demanda de pico. Os proprietários de imóveis comerciais e as grandes instalações industriais tinham o histórico operacional mais longo com essa aplicação, e isso ajudou a criar uma ampla base instalada em portfólios de múltiplos sites. A categoria também se alinha com o ambiente de relatórios mais rigoroso, pois a visibilidade em nível de intervalo suporta tanto as necessidades de auditoria quanto o controle de custos no mesmo fluxo de trabalho. Essa combinação manteve a otimização da demanda como o caso de uso mais consolidado no Mercado Nórdico de Software de Gestão de Energia com Inteligência Artificial.

A Previsão e Integração de Energia Renovável está projetada para expandir a um CAGR de 18,34% até 2031, refletindo a crescente complexidade de equilibrar a geração variável na região. O crescimento da energia eólica offshore, as adições de energia solar em escala de concessionária e a necessidade de previsão sub-horária estão impulsionando a demanda por modelos de produção probabilísticos que levam em conta a incerteza meteorológica. O Desempenho de Ativos e a Manutenção Preditiva também continuam a se expandir, apoiados por casos de uso operacionais como o projeto RACE da Universidade de Aalborg na Dinamarca, onde um gêmeo digital para gestão de aquecimento urbano deveria reduzir o consumo de energia das bombas em 10% a 20% por meio de otimização contínua. A Gestão de Redes Inteligentes e de Recursos de Energia Distribuída (DER) também está ganhando relevância à medida que os operadores precisam de mais visibilidade sobre prosumidores, carregadores de veículos elétricos, baterias e recursos de flexibilidade local. Negociação de Energia, Precificação e Inteligência de Mercado permanece menor em termos absolutos, mas está atraindo mais interesse de concessionárias e agregadores que buscam suporte de inteligência artificial nos mercados de dia seguinte, intradiário e de balanceamento.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Edifícios Comerciais Ancoram a Receita, Enquanto as Concessionárias Adicionam o Crescimento Mais Forte

Os edifícios comerciais representaram 57,81% da receita por usuário final em 2025, tornando-os a maior base de demanda no Mercado Nórdico de Software de Gestão de Energia com Inteligência Artificial. O segmento se beneficiou da escala do estoque de imóveis comerciais regional e do fato de que os controles de custos de energia e as obrigações de relatórios de carbono se aplicam a um amplo conjunto de proprietários de imóveis simultaneamente. A Suécia e a Dinamarca têm concentrações particularmente densas de edifícios gerenciados comercialmente com estruturas ativas de aquisição de energia, o que oferece aos fornecedores uma base de clientes ampla e relativamente consistente. Isso também ajuda os edifícios comerciais a adotarem ferramentas de portfólio mais rapidamente, pois muitos operadores já gerenciam múltiplos sites por meio de processos centralizados. O segmento, portanto, proporciona estabilidade de receita para o Mercado Nórdico de Software de Gestão de Energia com Inteligência Artificial, mesmo à medida que outros casos de uso amadurecem.

As concessionárias estão projetadas para expandir a um CAGR de 19,02% até 2031, tornando-as o grupo de usuários finais de crescimento mais rápido. Esse crescimento reflete uma mudança do monitoramento passivo para a aquisição ativa de flexibilidade, previsão e balanceamento apoiado por inteligência artificial nas operações de rede. As instalações industriais permanecem o segundo maior segmento de receita, com demanda enraizada em papel e celulose, metais e produtos químicos, onde os custos de energia afetam diretamente as margens. Os edifícios residenciais ainda representam o menor segmento, mas estão atraindo mais atenção à medida que os agregadores começam a inscrever carregadores de veículos elétricos, bombas de calor e eletrodomésticos conectados em programas de flexibilidade. O Hiven da Fortum tornou-se o primeiro agregador técnico na Suécia a receber aprovação regulatória para suporte FCR-D de veículos elétricos e carregadores de prateleira, demonstrando que os ativos distribuídos estão se tornando um recurso real controlado por software.[2]Fortum Corporation, "Hiven Abre Novos Caminhos no Balanceamento da Rede," Fortum, fortum.com Isso amplia o conjunto de oportunidades de longo prazo para o Mercado Nórdico de Software de Gestão de Energia com Inteligência Artificial além dos sites empresariais tradicionais.

Análise Geográfica

A Suécia deteve 47,23% da participação do Mercado Nórdico de Software de Gestão de Energia com Inteligência Artificial em 2025, conferindo-lhe uma clara liderança na composição de receita regional. O país combinou adoção precoce com infraestrutura avançada de medição, forte penetração de renováveis e uma ampla base de manufatura intensiva em energia. Essas condições criaram demanda comercial por otimização orientada por inteligência artificial antes que regras de divulgação mais rígidas entrassem plenamente em vigor. A Nordic Energy Research documentou a Suécia como um dos mercados de estudo de caso de flexibilidade ativos da região em dezembro de 2025, apoiando a visão de que a coordenação liderada por software já está produzindo valor prático para a rede no nível de distribuição. A Suécia também continuou a aprofundar essa posição quando a Ingrid Capacity lançou um produto de redução de picos orientado por inteligência artificial com a Varbergortens Elnät em dezembro de 2025, utilizando um sistema de bateria de 20MW/20MWh para reduzir a necessidade de capacidade adicional de rede em até 90%.[3]Ingrid Capacity, "Ingrid Lança Produtos de Redução de Picos para Fortalecer as Redes Elétricas Locais," Ingrid Capacity, ingridcapacity.com Em 2026, a Ingrid dobrou seu portfólio de armazenamento de baterias para mais de 1GWh, sinalizando crescente confiança na flexibilidade otimizada por inteligência artificial como um modelo de negócios escalável.

A Noruega e a Dinamarca ocupam posições importantes no Mercado Nórdico de Software de Gestão de Energia com Inteligência Artificial, mas os padrões de demanda diferem em cada país. O sistema baseado em hidrelétrica da Noruega cria uma forte necessidade de otimização de reservatórios, balanceamento em tempo real e previsão de carga de veículos elétricos à medida que a demanda por carregamento se expande. A Dinamarca está projetada para crescer a um CAGR de 18,66% até 2031, tornando-a a geografia de crescimento mais rápido no Mercado Nórdico de Software de Gestão de Energia com Inteligência Artificial. Esse impulso está ligado à integração de energia eólica offshore, estruturas maduras de resposta à demanda e uma necessidade mais forte de software capaz de gerenciar a flexibilidade do sistema com maior resolução. O rascunho fornecido também destacou o papel da Dinamarca na criação de valor transfronteiriço, onde a coordenação habilitada por software pode melhorar o fluxo de energia renovável em todo o sistema nórdico mais amplo.

A Finlândia e a Islândia são menores em termos de receita, mas cada uma acrescenta um padrão de demanda distinto ao Mercado Nórdico de Software de Gestão de Energia com Inteligência Artificial. A Finlândia está desenvolvendo uma base de ativos mais complexa que inclui baterias, sistemas industriais e infraestrutura de data centers vinculada à energia, todos os quais requerem coordenação em tempo real entre serviços de calor, energia e rede. A plataforma Gridle da Elisa Industriq foi selecionada pela Vantaan Energia em 2025 para uma nova bateria de 10MW em Rekola, com inteligência artificial utilizada para analisar as condições de mercado e otimizar lances nos mercados de balanceamento e energia no atacado. A EPV Energy então criou um gêmeo digital do sistema de energia Vaskiluoto em junho de 2026, demonstrando que os operadores finlandeses estão avançando em direção à gestão de energia digital permanente. A Islândia permanece uma pequena contribuidora de receita, mas sua base de eletricidade totalmente renovável sustenta o crescente interesse na otimização do despacho geotérmico e no balanceamento de carga de data centers vinculado a contratos de fornecimento de energia renovável.

Cenário Competitivo

O Mercado Nórdico de Software de Gestão de Energia com Inteligência Artificial possui um nível líder moderadamente concentrado e uma camada de especialistas fragmentada abaixo dele. Grandes fornecedores de automação como ABB, Schneider Electric e Siemens se beneficiam de relacionamentos com hardware instalado, longos históricos de serviço e credibilidade empresarial que os ajudam a vender software de forma cruzada em contas existentes. Essa vantagem é importante em ambientes de concessionárias e industriais, onde os compradores frequentemente preferem fornecedores integrados capazes de suportar hardware, sistemas de controle e análises sob um único relacionamento comercial. A Schneider Electric fortaleceu essa posição no final de 2025 por meio do Foresight Operation, que reuniu sistemas de energia, potência e gestão predial em uma única plataforma nativa de inteligência artificial com um lançamento comercial mais amplo planejado para o terceiro trimestre de 2026.[4]Schneider Electric SE, "Foresight Operation - Plataforma Nativa de Inteligência Artificial para Gestão de Energia e Edifícios," Schneider Electric, se.com A Siemens também avançou ainda mais no software predial nativo em nuvem em março de 2025 por meio de seu roteiro Building X e da introdução de agentes de inteligência artificial generativa, sinalizando um movimento mais profundo em direção ao suporte autônomo à tomada de decisões em ambientes operacionais.

O Mercado Nórdico de Software de Gestão de Energia com Inteligência Artificial ainda possui espaço em branco significativo apesar da presença de grandes incumbentes. Os sites comerciais de pequeno e médio porte permanecem mal atendidos porque muitos ainda dependem de revisões manuais de energia e carecem do orçamento ou do pessoal técnico para implementações pesadas. A camada de agregação de frotas de veículos elétricos também ainda está aberta, e é aqui que os players nórdicos menores estão desafiando as empresas maiores ao transformar o comportamento de carregamento em receita de flexibilidade. A aprovação do Hiven da Fortum na Suécia demonstrou que modelos de usinas virtuais baseados em veículos elétricos e carregadores padrão já podem ingressar em serviços regulados de suporte à rede sem hardware adicional no local. A coordenação de flexibilidade transfronteiriça é outra área aberta, pois as plataformas incumbentes ainda oferecem profundidade limitada em software capaz de otimizar portfólios em múltiplas zonas de transmissão e regras de mercado simultaneamente.

A propriedade e a qualidade dos dados estão se tornando outra alavanca competitiva no Mercado Nórdico de Software de Gestão de Energia com Inteligência Artificial. A Landis+Gyr ocupa uma forte posição upstream porque sua infraestrutura de medição inteligente molda a base de dados da qual as plataformas de inteligência artificial dependem, e sua parceria de 15 anos com a TREFOR na Dinamarca estende esse papel por toda a infraestrutura de medição baseada em nuvem. A Vaisala também detém valor estratégico porque a inteligência meteorológica é fundamental para a previsão de produção de energia renovável e a gestão do ciclo de vida, e sua plataforma Compass foi lançada em 2025 para unificar previsões, medições e dados de ativos em um único ambiente de nuvem. Essas posições mostram que a concorrência não se limita à camada de aplicação, mas também envolve quem controla os fluxos de dados que possibilitam previsões e otimizações de alta qualidade por inteligência artificial. Essa estrutura sustenta a visão de que o Mercado Nórdico de Software de Gestão de Energia com Inteligência Artificial continuará a recompensar os fornecedores capazes de combinar acesso confiável à infraestrutura com desempenho de software e profundidade de serviço recorrente.

Líderes do Setor Nórdico de Software de Gestão de Energia com Inteligência Artificial

Cisco Systems, Inc.

IBM Corporation

Honeywell International Inc.

Schneider Electric SE

Siemens AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A EPV Energy criou um gêmeo digital do sistema de energia Vaskiluoto em Vaasa, Finlândia, integrando dados de satélite, fontes de dados abertos e medições de IoT em tempo real. O gêmeo suportou a simulação de bombas de calor de alta temperatura planejadas e a análise de perfis de calor de áreas industriais, com a Universidade de Vaasa colaborando na modelagem em nível de sistema. Este foi um dos primeiros gêmeos digitais industriais operacionais no setor de energia finlandês, projetado explicitamente para planejamento de energia orientado por inteligência artificial.

- Maio de 2026: A Ingrid Capacity dobrou seu portfólio de armazenamento de baterias para mais de 1GWh de ativos em operação ou em construção, após uma emissão de títulos de SEK 400 milhões (38,5 milhões de USD). A expansão estendeu a plataforma de otimização por inteligência artificial da Ingrid, que processa mais de 100.000 variáveis em tempo real, por um portfólio maior de ativos de flexibilidade de rede nórdica, incluindo sua primeira implantação na Finlândia em Nivala.

- Maio de 2026: A Suécia lançou o Elflexibel Industri, liderado pela Chalmers Industriteknik com apoio da Vinnova e quase 50 organizações participantes. Com investimento superior a SEK 300 milhões (28,8 milhões de USD), a iniciativa abrange previsão de carga baseada em inteligência artificial, gestão automatizada de flexibilidade e compartilhamento de energia em 8 ambientes de demonstração industrial. Um gêmeo digital nacional para o sistema de energia industrial sueco está sendo desenvolvido como produto central.

- Novembro de 2025: A Schneider Electric anunciou o Foresight Operation em seu Innovation Summit North America, uma plataforma nativa de inteligência artificial que integra sistemas de energia, potência e predial em uma única arquitetura, uma abordagem de convergência multidomain sem equivalente direto entre as plataformas concorrentes. A disponibilidade em versão beta começou imediatamente, com lançamento comercial mais amplo planejado para o terceiro trimestre de 2026.

Escopo do Relatório do Mercado Nórdico de Software de Gestão de Energia com Inteligência Artificial

O Mercado Nórdico de Software de Gestão de Energia com Inteligência Artificial abrange soluções digitais avançadas que estão revolucionando a gestão de energia em economias altamente desenvolvidas e focadas em sustentabilidade. Essas plataformas avançadas, ao se integrarem com sistemas de energia renovável e redes inteligentes, facilitam o monitoramento em tempo real e a otimização preditiva. O mercado prospera com base em marcos regulatórios robustos, uma profunda penetração de energia renovável e compromissos inabaláveis com a neutralidade de carbono. As organizações que utilizam essas soluções observam melhorias marcantes na eficiência, reduções significativas nas emissões e maior resiliência de seus sistemas de energia. Dada a busca incessante da região por inovação digital e sustentabilidade, ela emergiu como uma referência global na adoção de tecnologias de gestão de energia orientadas por inteligência artificial.

O Relatório do Mercado Nórdico de Software de Gestão de Energia com Inteligência Artificial é Segmentado por Componente (Software e Serviços), Modo de Implantação (Baseado em Nuvem, Local e Híbrido), Aplicação (Otimização do Consumo de Energia e da Demanda, Desempenho de Ativos e Manutenção Preditiva, Gestão de Redes Inteligentes e de Recursos de Energia Distribuída (DER), Previsão e Integração de Energia Renovável, e Negociação de Energia, Precificação e Inteligência de Mercado), Usuário Final (Concessionárias, Edifícios Comerciais, Instalações Industriais e Edifícios Residenciais) e Geografia (Suécia, Noruega, Dinamarca, Finlândia e Islândia). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Otimização do Consumo de Energia e Demanda |

| Desempenho de Ativos e Manutenção Preditiva |

| Gestão de Redes Inteligentes e Recursos de Energia Distribuída (DER) |

| Previsão e Integração de Energia Renovável |

| Negociação de Energia, Precificação e Inteligência de Mercado |

| Concessionárias |

| Edifícios Comerciais |

| Instalações Industriais |

| Edifícios Residenciais |

| Suécia |

| Noruega |

| Dinamarca |

| Finlândia |

| Islândia |

| Por Componente | Software |

| Serviços | |

| Por Modo de Implantação | Baseado em Nuvem |

| Local | |

| Híbrido | |

| Por Aplicação | Otimização do Consumo de Energia e Demanda |

| Desempenho de Ativos e Manutenção Preditiva | |

| Gestão de Redes Inteligentes e Recursos de Energia Distribuída (DER) | |

| Previsão e Integração de Energia Renovável | |

| Negociação de Energia, Precificação e Inteligência de Mercado | |

| Por Usuário Final | Concessionárias |

| Edifícios Comerciais | |

| Instalações Industriais | |

| Edifícios Residenciais | |

| Por Geografia | Suécia |

| Noruega | |

| Dinamarca | |

| Finlândia | |

| Islândia |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado Nórdico de Software de Gestão de Energia com Inteligência Artificial?

O Mercado Nórdico de Software de Gestão de Energia com Inteligência Artificial foi avaliado em 81,84 milhões de USD em 2025, estimado em 94,87 milhões de USD em 2026, e previsto para atingir 208,23 milhões de USD até 2031 a um CAGR de 17,03%.

Qual aplicação lidera a demanda neste espaço?

A Otimização do Consumo de Energia e Demanda liderou com 48,26% da receita de aplicações em 2025, pois os compradores continuam a priorizar a redução dos custos de energia, a redução da demanda de pico e melhor visibilidade de reporte.

Qual grupo de usuários finais está criando a maior base de receita?

Os edifícios comerciais representaram 57,81% da receita por usuário final em 2025, apoiados pela ampla exposição aos custos de energia, necessidades de gestão de portfólio e requisitos de reporte de carbono.

Qual país nórdico está liderando a adoção?

A Suécia liderou a composição da receita regional com 47,23% em 2025, auxiliada por forte infraestrutura de medição, penetração de renováveis e uma grande base de atividade industrial intensiva em energia.

O que está impulsionando o crescimento futuro mais rápido?

Espera-se que a Dinamarca registre o crescimento geográfico mais rápido a um CAGR de 18,66% até 2031, enquanto as concessionárias estão projetadas para ser o grupo de usuários finais de crescimento mais rápido a um CAGR de 19,02%.

Por que os modelos de nuvem e híbrido estão ganhando força?

A nuvem liderou com 61,36% da receita em 2025 porque reduz o atrito na implantação, enquanto o híbrido está projetado para crescer a um CAGR de 19,46% à medida que usuários industriais e de concessionárias equilibram as necessidades de OT legado com os benefícios da análise em nuvem.

Página atualizada pela última vez em: