Tamanho e Participação do Mercado de Software de Gestão de Energia com IA na Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

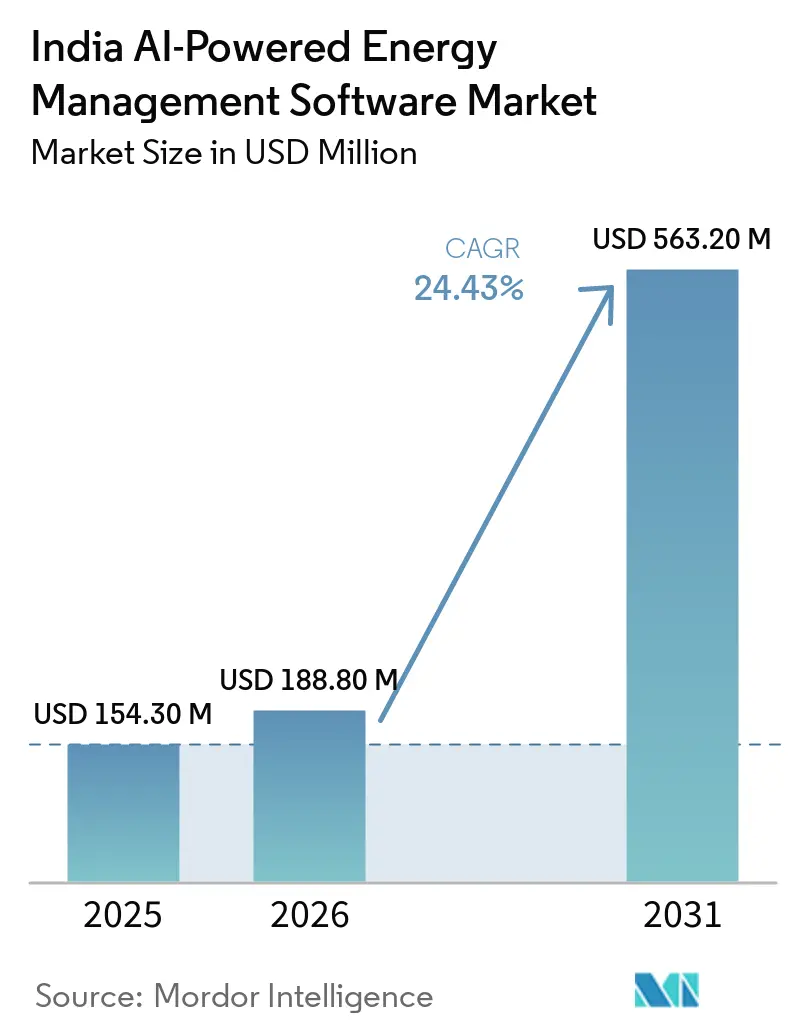

| Tamanho do mercado no ano base (2025) | 154.30 Milhões de dólares |

| Tamanho do Mercado (2026) | 188.80 Milhões de dólares |

| Tamanho do Mercado (2031) | 563.20 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.43% CAGR |

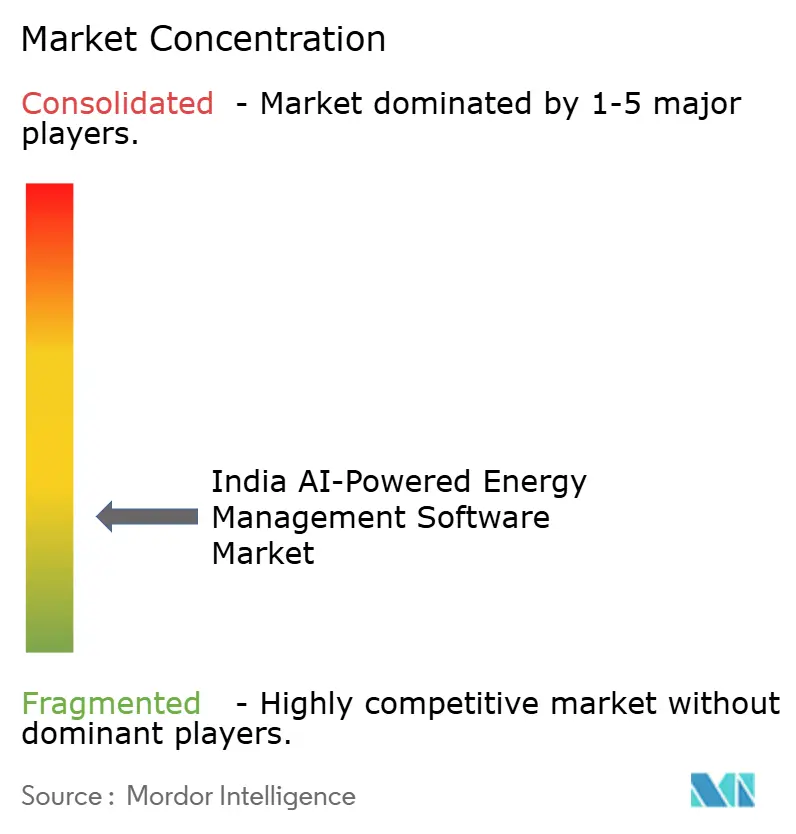

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gestão de Energia com IA na Índia por Mordor Intelligence

O tamanho do mercado de software de gestão de energia com IA na Índia foi de 154,3 milhões de USD em 2025 e está projetado para atingir 563,2 milhões de USD até 2031, registrando um CAGR de 24,43% durante 2026-2031. O crescimento é sustentado por um sistema de distribuição de energia que atravessa um grande ciclo de investimento de capital, uma expansão mais rápida de energia renovável e custos de eletricidade mais elevados para usuários comerciais e industriais. O mercado também se beneficia da crescente lacuna entre a implantação de medidores inteligentes e a capacidade analítica necessária para utilizar esses dados de forma eficaz, tornando o software baseado em IA cada vez mais necessário para concessionárias e grandes consumidores de energia. As metas de energia limpa e emissões da Índia estão adicionando outra camada de demanda, pois a otimização de energia está agora mais estreitamente ligada a relatórios, conformidade e supervisão do conselho. A concorrência no mercado indiano de software de gestão de energia com IA é moderada a alta, com empresas globais de automação, fornecedores de software empresarial e especialistas focados na Índia, todos tentando garantir relacionamentos de plataforma de longo prazo. Sistemas operacionais legados e regras de soberania de dados ainda retardam algumas implantações, mas o mercado de software de gestão de energia com IA na Índia continua avançando porque concessionárias, usuários industriais e instalações comerciais têm razões claras para investir.

Principais Conclusões do Relatório

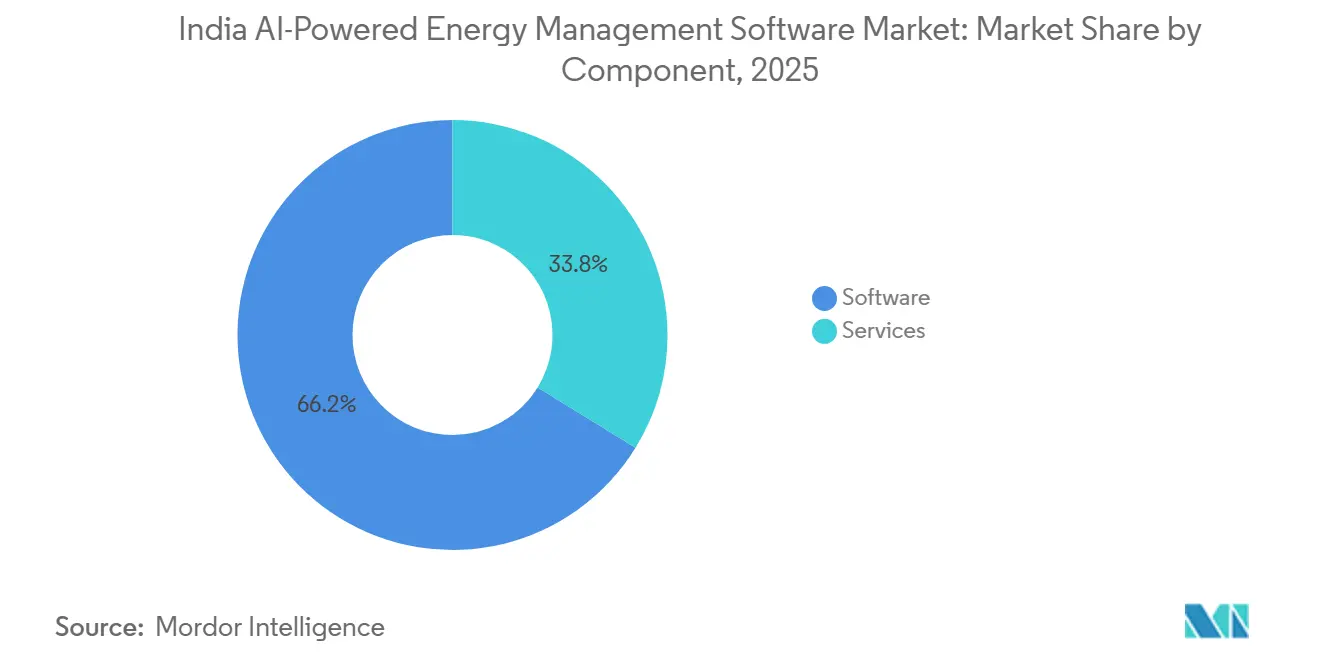

- Por componente, o software representou 66,21% do mercado de software de gestão de energia com IA na Índia em 2025, enquanto os serviços estão projetados para expandir a um CAGR de 25,47% até 2031.

- Por modo de implantação, as soluções baseadas em nuvem lideraram com uma participação de 56,17% em 2025, enquanto a implantação híbrida deve registrar o crescimento mais rápido a um CAGR de 25,58% até 2031.

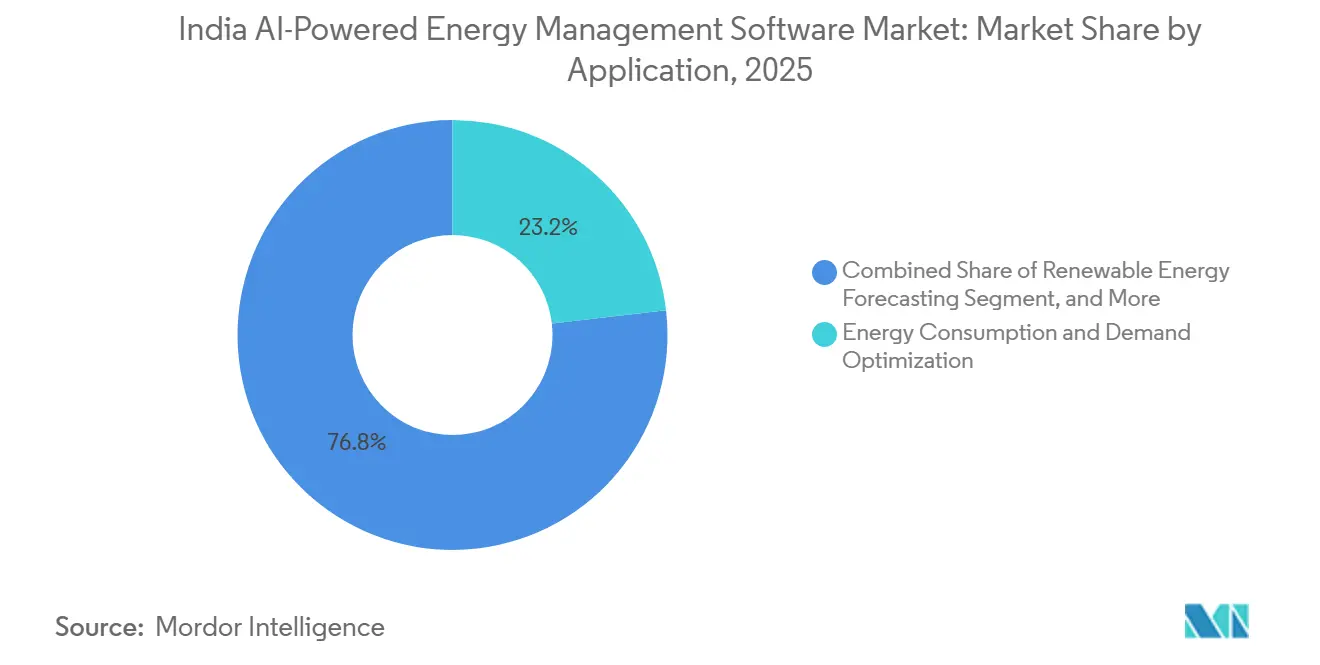

- Por aplicação, a otimização do consumo de energia e demanda representou 23,16% do tamanho do mercado de software de gestão de energia com IA na Índia em 2025, enquanto a previsão e integração de energia renovável estão projetadas para avançar a um CAGR de 25,71% até 2031.

- Por usuário final, as concessionárias detinham 35,12% da participação do mercado de software de gestão de energia com IA na Índia em 2025, enquanto as instalações industriais estão projetadas para crescer a um CAGR de 25,82% até 2031

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Software de Gestão de Energia com IA na Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das Tarifas de Energia e Encargos de Pico de Demanda em Instalações Comerciais | +4.5% | Nacional, com ganhos iniciais concentrados em Maharashtra, Tamil Nadu e Karnataka | Curto prazo (≤ 2 anos) |

| A Implantação de Medidores Inteligentes Amplia a Disponibilidade de Dados de Energia de Alta Frequência | +4.0% | Nacional, com ganhos iniciais em Bihar, Assam, Chhattisgarh e Uttar Pradesh | Médio prazo (2-4 anos) |

| Compromissos de Emissões Líquidas Zero Impulsionam Programas Contínuos de Otimização de Energia | +3.8% | Nacional, com adoção inicial em Bengaluru, Hyderabad e Pune | Médio prazo (2-4 anos) |

| A Expansão de Recursos de Energia Distribuída Aumenta a Necessidade de Orquestração por IA | +3.2% | Nacional, com forte impulso em Gujarat, Rajasthan e Andhra Pradesh | Longo prazo (≥ 4 anos) |

| O Parque Predial com Foco em Retrofit Cria Grande Oportunidade de Eficiência Baseada em Software | +2.5% | Nacional, com ganhos iniciais nos corredores comerciais de Delhi NCR, Mumbai e Bengaluru | Médio prazo (2-4 anos) |

| A Demanda por Monitoramento Remoto em Empresas com Múltiplos Locais Acelera a Adoção | +2.2% | Nacional, concentrado em grandes zonas industriais em Gujarat, Maharashtra e Tamil Nadu | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Tarifas de Energia e Encargos de Pico de Demanda em Instalações Comerciais

As revisões tarifárias de eletricidade nos estados tornaram os custos de energia mais difíceis de gerenciar para grandes usuários comerciais e industriais. A Comissão Reguladora de Eletricidade de Tamil Nadu elevou as tarifas industriais em 3,4% para INR 7,5 por kWh (USD 0,079 por kWh) e aumentou os encargos de demanda para INR 608 por kVA (USD 6,43 por kVA) por mês para o exercício fiscal de 2026, com vigência a partir de 1º de julho de 2025.[1]Ministério de Novas Energias e Energias Renováveis, "Visão Geral, Capacidade Instalada de Energia Renovável," Ministério de Novas Energias e Energias Renováveis, nghm.mnre.gov.in Pressão semelhante tem se acumulado em outras categorias de consumidores de alta tensão nos principais estados industriais, tornando o software de otimização de energia mais fácil de justificar nas discussões orçamentárias. O valor direto vem do deslocamento de carga baseado em IA durante intervalos de pico de 15 minutos, pois é onde a estrutura tarifária da Índia cria a maior exposição de faturamento. No Mercado de Software de Gestão de Energia com IA na Índia, isso significa que a otimização de demanda continua sendo um dos caminhos mais rápidos para economias visíveis em campi comerciais e fábricas.

A Implantação de Medidores Inteligentes Amplia a Disponibilidade de Dados de Energia de Alta Frequência

A implantação de medidores inteligentes na Índia criou uma base muito maior de dados de consumo em nível de intervalo para concessionárias e prestadores de serviços. Até dezembro de 2025, 52,8 milhões de medidores inteligentes haviam sido implantados, e o pipeline mais amplo de investimento em distribuição vinculado à modernização do setor atingiu INR 11,2 trilhões (USD 131 bilhões). Em 2026, o Ministério de Energia direcionou as concessionárias a avançar os casos de uso de IA e aprendizado de máquina além dos programas piloto, o que impulsionou a previsão de demanda, a análise de perdas e a manutenção preditiva para um estágio mais operacional. A lacuna entre medidores aprovados e medidores instalados também pressionou os fornecedores de AMI, pois os cronogramas atrasados de entrada em operação aumentam a necessidade de suporte mais robusto de previsão e análise. A emenda de 2026 às regras de instalação e operação de medidores também melhorou as condições de interoperabilidade, o que é relevante porque a precisão dos modelos depende de fluxos de dados mais limpos e padronizados.

Compromissos de Emissões Líquidas Zero Impulsionam Programas Contínuos de Otimização de Energia

A Índia ultrapassou o marco de 50% de capacidade instalada de energia não fóssil em 2025, aproximando a política nacional de energia limpa das decisões operacionais dentro das empresas.[2]Agência de Informação à Imprensa, "A Índia Atinge a Meta de 50% de Capacidade de Energia Limpa em 2025, Cinco Anos Antes do Prazo," Agência de Informação à Imprensa, pib.gov.in A NDC aprovada pelo Gabinete para 2031–2035 tem como meta 60% de capacidade elétrica não fóssil e uma redução de 47% na intensidade de emissões em relação aos níveis de 2005. Esses compromissos estão fluindo para os relatórios empresariais por meio do framework BRSR da SEBI, que está transformando os dados de consumo e eficiência energética em uma questão de gestão auditável, em vez de uma métrica restrita de instalações. O trabalho de cenários do NITI Aayog de 2026 também destacou as tarifas por hora do dia e a eletrificação de edifícios habilitada por IA como parte do caminho em direção à meta de longo prazo de emissões líquidas zero da Índia. No Mercado de Software de Gestão de Energia com IA na Índia, isso ressalta o valor das plataformas que conectam a otimização de energia com a divulgação de emissões e o acompanhamento interno de desempenho.[3]Convenção-Quadro das Nações Unidas sobre Mudança do Clima, "Contribuição Nacionalmente Determinada da Índia 2031-2035," UNFCCC, unfccc.int

A Expansão de Recursos de Energia Distribuída Aumenta a Necessidade de Orquestração por IA

A Índia adicionou cerca de 50 GW de capacidade de energia renovável em 2025, e essa expansão está aumentando o número de locais que tanto consomem quanto geram eletricidade. À medida que o solar em telhados, o armazenamento e outros sistemas atrás do medidor se expandem, os ativos de distribuição projetados para fluxo de energia unidirecional enfrentam novo estresse operacional. O acordo entre o NISE e o NLDC sobre uma estrutura de previsão solar híbrida de próxima geração mostra que a infraestrutura de previsão também está sendo atualizada em nível nacional por meio de IA, entradas de satélite e modelos meteorológicos de alta frequência. Isso é importante para o Mercado de Software de Gestão de Energia com IA na Índia porque concessionárias e proprietários de ativos agora precisam de software capaz de coordenar geração, armazenamento e demanda em tempo quase real. Isso também explica por que os casos de uso vinculados a DERMS estão passando de atividades piloto para programas operacionais maiores em locais como Mumbai, Karnataka e Tamil Nadu.[4]Honeywell International Inc., "Honeywell e TCS Colaboram para Aprimorar Operações Autônomas para Edifícios e Indústrias com IA," Honeywell, honeywell.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dados Fragmentados de OT e BMS Legados Retardam a Implantação de Modelos | -2.8% | Nacional, com impacto agudo nos estados do cinturão industrial mais antigo, como Uttar Pradesh, Bihar e Odisha | Médio prazo (2-4 anos) |

| Preocupações com Segurança Cibernética e Soberania de Dados Limitam a Adoção de Nuvem em Locais Críticos | -2.3% | Nacional, crítico em concessionárias de distribuição e entidades de transmissão que operam subestações habilitadas para SCADA | Médio prazo (2-4 anos) |

| Lacunas Internas em IA e Análise de Energia Reduzem a Velocidade de Implementação | -1.8% | Nacional, com lacunas agudas de competências em cidades de Nível 2 e Nível 3 | Longo prazo (≥ 4 anos) |

| Longos Ciclos de Vendas e Priorização de Baixo Investimento de Capital Atrasam Compras Empresariais | -1.5% | Nacional, concentrado em concessionárias do setor público e empresas estatais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Dados Fragmentados de OT e BMS Legados Retardam a Implantação de Modelos

Grande parte da infraestrutura de energia e grandes edifícios da Índia ainda opera em ambientes mais antigos de SCADA, BMS e PLC que não foram construídos para uma integração fluida de TI e OT. Isso cria problemas de normalização de dados entre locais, fornecedores e gerações de protocolos, estendendo os prazos de implantação de semanas para vários meses. Em concessionárias e grandes instalações industriais, esse problema é mais difícil porque diferentes gerações de sistemas de controle frequentemente operam lado a lado, e cada uma pode produzir dados em um formato diferente. A parceria da Honeywell com a TCS em fevereiro de 2026 na Índia foi direcionada diretamente a esse problema, combinando conectividade de OT, modernização em nuvem e suporte operacional baseado em IA. No Mercado de Software de Gestão de Energia com IA na Índia, a capacidade de integração tornou-se, portanto, um diferenciador central do produto, em vez de um detalhe de implementação.

Preocupações com Segurança Cibernética e Soberania de Dados Limitam a Adoção de Nuvem em Locais Críticos

A política de segurança cibernética está agora afetando as decisões de arquitetura de software em todo o sistema de energia. As entidades conectadas à rede estão operando sob requisitos mais rígidos de governança de segurança cibernética, o que tornou alguns compradores mais cautelosos em relação à transferência de dados operacionais sensíveis para ambientes de nuvem pública. As regras de conformidade do MNRE de julho de 2025 sob o PM Surya Ghar exigiram que os dispositivos de comunicação de inversores se conectassem apenas a servidores nacionais, tornando o tratamento local de dados uma questão mais visível. As regras de nuvem soberana em rascunho sob o MeitY acrescentaram a essa cautela ao tratar os dados operacionais do setor de energia como sensíveis. Como resultado, o Mercado de Software de Gestão de Energia com IA na Índia está registrando maior demanda por produtos híbridos e prontos para borda que permitem aos compradores manter dados críticos mais próximos do ativo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Software Ancora a Fidelidade à Plataforma em Implantações Empresariais

O software representou 66,21% do Mercado de Software de Gestão de Energia com IA na Índia em 2025, mantendo a categoria centrada em padrões de compra liderados por plataforma, em vez de ferramentas isoladas. Os compradores favoreceram o software porque ele permite que a previsão de demanda, o diagnóstico de ativos e a integração de renováveis sejam hospedados em uma única camada operacional, em vez de aplicações separadas. Isso é relevante porque concessionárias e grandes grupos industriais normalmente desejam um único sistema de registro para o desempenho energético em múltiplos locais. A natureza de receita recorrente dos contratos de software também se adequa à preferência por controle de plataforma de longo prazo em setores regulados e de uso intensivo de energia.

Os serviços estão projetados para expandir a um CAGR de 25,47% até 2031, indicando que o trabalho de implementação está se tornando cada vez mais importante à medida que as implantações avançam para ambientes operacionais mais complexos. As empresas que já adquiriram software precisam cada vez mais de análise gerenciada, suporte de integração e ajuste de modelos em nível de local antes que o valor operacional se torne visível. A parceria entre Honeywell e TCS refletiu essa mudança ao tratar a convergência entre OT legado e análise em nuvem mais recente como uma tarefa de serviço contínuo, em vez de uma configuração única. Os requisitos de medição e gestão vinculados ao ECBC do BEE também criam uma linha de base que os fornecedores podem desenvolver por meio de atualizações de software e serviços associados.

Por Modo de Implantação: A Nuvem Lidera enquanto a Implantação Híbrida Fecha a Lacuna de Arquitetura

A implantação baseada em nuvem representou 56,17% do Mercado de Software de Gestão de Energia com IA na Índia em 2025, sustentada por custos iniciais mais baixos e acesso mais fácil à computação intensiva em análise. Os operadores de edifícios comerciais e usuários industriais de médio porte têm se inclinado para a nuvem porque ela encurta o tempo de implantação e evita investimentos pesados em infraestrutura local. Para o mercado, isso ajudou a nuvem a se tornar a opção padrão em ambientes operacionais menos sensíveis, onde velocidade e custo têm mais peso do que controle estrito de dados. A crescente presença de infraestrutura de nuvem em hiperescala na Índia também tornou a entrega baseada em nuvem mais prática para fornecedores de software que dependem de análise em tempo real.

A implantação híbrida deve crescer a um CAGR de 25,58% até 2031 porque aborda a tensão entre eficiência da nuvem e controle local. Em ambientes regulados de energia e concessionárias, os compradores frequentemente desejam que dados sensíveis de OT permaneçam no local, enquanto cargas de trabalho analíticas menos críticas migram para a nuvem. É por isso que a flexibilidade de arquitetura está se tornando um requisito de aquisição, especialmente para distribuidoras, geradoras e usuários vinculados à transmissão. O lançamento do BuildingPro Suites pela ABB em 2026, que suporta implantação em borda, local e nuvem, refletiu essa direção híbrida prioritária.

Por Aplicação: A Otimização de Demanda Ancora a Adoção enquanto a Previsão de Renováveis Acelera

A otimização do consumo de energia e demanda representou 23,16% do Mercado de Software de Gestão de Energia com IA na Índia em 2025, tornando-a a maior área de aplicação. O segmento permaneceu à frente porque oferece o retorno financeiro mais claro sob estruturas tarifárias que exercem pressão real sobre a demanda de pico. Em muitas instalações, o deslocamento de carga baseado em IA pode reduzir as contas sem aguardar a substituição de hardware importante ou atualizações mais amplas da rede. Isso encurta os ciclos de aprovação e mantém esse caso de uso central para o mercado.

O desempenho de ativos e a manutenção preditiva permaneceram como a próxima grande área de aplicação, pois a Índia continua a operar uma ampla base instalada de ativos de geração e industriais que requerem monitoramento mais próximo. O contrato da Toshiba JSW em 2025 para a implantação do EtaPRO em até 165 usinas térmicas e renováveis da NTPC mostrou como o software de manutenção preditiva está sendo adotado em escala nacional. A previsão e integração de energia renovável está projetada para crescer a um CAGR de 25,71% até 2031, impulsionada pelo requisito de julho de 2025 para usinas solares e eólicas conectadas à rede de enviar previsões de conformidade aos Centros Estaduais de Despacho de Carga. A negociação de energia, precificação e gestão de rede inteligente e DER também estão ganhando terreno, com plataformas como a Vidyut AI vinculando dados de rede, clima e medidores inteligentes para permitir decisões operacionais mais rápidas.

Por Usuário Final: As Concessionárias Impulsionam a Escala enquanto as Instalações Industriais Lideram a Velocidade de Crescimento

As concessionárias detinham 35,12% da participação do Mercado de Software de Gestão de Energia com IA na Índia em 2025, refletindo sua escala de compras e importância política. O impulso do Ministério de Energia para casos de uso de IA e aprendizado de máquina nas operações das distribuidoras tornou as concessionárias um cliente âncora para fornecedores que buscam contratos de longo prazo e maiores pegadas de implantação. Neste mercado, a demanda liderada por concessionárias é especialmente importante porque a aquisição de software por algumas grandes entidades pode influenciar padrões, práticas de integração e casos de referência em todo o setor. A aquisição da IntelliSmart pela Adani Energy Solutions por INR 30,5 bilhões (USD 357 milhões) demonstrou que as capacidades de medição inteligente e análise são agora estratégicas o suficiente para sustentar atividades significativas de fusões e aquisições focadas em concessionárias.

As instalações industriais estão projetadas para crescer a um CAGR de 25,82% até 2031, impulsionadas por maior pressão tarifária, requisitos de divulgação mais rigorosos e uma necessidade crescente de coordenar ativos renováveis cativos com a demanda da planta. Os edifícios comerciais também detêm uma participação significativa porque cargas conectadas acima de 100 kW se enquadram nas expectativas de eficiência e medição vinculadas ao ECBC, e muitos locais existentes são bons candidatos para implantação de software por meio de retrofit. Os edifícios residenciais permanecem menores hoje, mas os casos de uso de resposta à demanda estão se tornando mais visíveis à medida que os medidores inteligentes se expandem para ambientes de prossumidores. O programa da Tata Power em Mumbai com meta de redução de 200 MW de carga de pico por meio da plataforma AutoGrid mostra como a flexibilidade residencial e distribuída pode se tornar parte de uma gestão de demanda mais ampla das concessionárias.

Análise Geográfica

O Mercado de Software de Gestão de Energia com IA na Índia apresenta diferentes padrões de demanda entre os estados porque a maturidade da rede, o design tarifário e a penetração de renováveis variam amplamente dentro do sistema nacional de energia. Os estados do norte e do leste, onde as concessionárias do setor público permanecem centrais e a implementação do RDSS avançou de forma desigual, ainda estão mais próximos dos estágios de avaliação de plataforma e piloto em muitos casos. Bihar e Assam mostraram maior progresso nas instalações de medidores inteligentes do que vários estados maiores, sugerindo uma prontidão desigual para a adoção de software orientado por dados em todo o país. A queda nas perdas de AT&C, de 21,9% no exercício fiscal de 2021 para 15% no exercício fiscal de 2025, também ajudou as concessionárias estaduais a perceberem o valor da infraestrutura digital com mais confiança.

O sul e o oeste da Índia permanecem as áreas comercialmente mais ativas. Karnataka, Tamil Nadu, Maharashtra e Gujarat combinam grande demanda industrial de eletricidade, densos clusters de edifícios comerciais e maior adoção de preços por hora do dia para usuários de alta tensão. A revisão tarifária da TNERC, que entrou em vigor em 1º de julho de 2025, incluindo encargos de demanda de INR 608 por kVA por mês, mostra por que os clusters de manufatura e comerciais do sul estão avançando mais rapidamente em direção à adoção de software. O programa de resposta à demanda da Tata Power em Mumbai e o uso pela Adani Electricity da plataforma SCADA e ADMS da AspenTech no centro de operações de rede de Hiranandani Powai demonstram que o oeste da Índia está operando em uma escala além do piloto. O investimento da Schneider Electric em janeiro de 2026 de INR 6,23 bilhões (USD 72,8 milhões) em Telangana mostra ainda que os fornecedores globais esperam maior demanda da base operacional do sul da Índia.

Os estados com alta penetração de renováveis estão criando uma camada separada de demanda. Rajasthan, Gujarat e Andhra Pradesh abrigam grande capacidade solar e eólica, e o requisito de previsão vinculado à CEA tornou as ferramentas de previsão orientadas à conformidade mais necessárias nesses estados. A iniciativa de previsão do NISE e do NLDC, que combina modelos meteorológicos, entradas de satélite e previsão imediata baseada em IA, mostra que o sistema de suporte nacional para previsão de renováveis também está sendo fortalecido. À medida que a Índia avança em direção à sua meta de capacidade não fóssil para 2035, os centros de renováveis do oeste e do sul provavelmente precisarão de software capaz de gerenciar geração, armazenamento, coordenação de rede e participação de prossumidores em conjunto.

Cenário Competitivo

O Mercado de Software de Gestão de Energia com IA na Índia é fragmentado no topo, com Schneider Electric, Siemens, Honeywell e ABB competindo ao lado de IBM, Microsoft, SAP e Oracle. As empresas globais de automação ainda mantêm vantagem em locais onde a credibilidade em OT, a profundidade de integração de sistemas e os relacionamentos com hardware instalado são mais relevantes. As empresas de software empresarial permanecem relevantes porque já estão presentes em muitos ambientes de TI de grandes clientes e podem se expandir para a gestão de energia por meio de camadas de dados e análise existentes. Ao mesmo tempo, o mercado permanece fragmentado abaixo do nível superior porque os especialistas locais podem se mover mais rapidamente em motores tarifários, integração com concessionárias e necessidades de implantação específicas da Índia.

A decisão da Schneider Electric em julho de 2025 de adquirir os 35% restantes de participação em sua subsidiária indiana por EUR 5,5 bilhões (USD 5,89 bilhões) mostrou que a Índia está sendo tratada como um centro operacional estratégico, em vez de um mercado de vendas periférico. A parceria da Honeywell com a TCS em fevereiro de 2026 demonstrou uma segunda rota para escala, permitindo que os fornecedores aprofundassem a implementação e aprimorassem as capacidades de integração de OT-TI sem aguardar o crescimento orgânico mais lento. A integração do Genix da ABB com o NVIDIA Omniverse e o Microsoft Azure em abril de 2026 mostrou que a concorrência de produtos também está avançando em direção à visualização de gêmeos digitais e contexto operacional mais rico. Esses movimentos sugerem que a liderança no Mercado de Software de Gestão de Energia com IA na Índia dependerá tanto das capacidades de software quanto da capacidade de se alinhar com os requisitos de arquitetura cada vez mais rigorosos dos clientes.

O alinhamento de arquitetura está se tornando uma das linhas divisórias competitivas mais claras. Os compradores em locais críticos preferem cada vez mais opções híbridas, de borda ou de nuvem privada porque a nuvem pública isolada pode não satisfazer as expectativas de segurança cibernética e residência de dados. É por isso que os fornecedores que podem combinar processamento local de OT com análise em nuvem estão melhorando sua posição. O desenvolvimento de capacidades também está ocorrendo por meio de aquisições, incluindo a aquisição da Grid4C pela Bidgely em março de 2025, que trouxe a desagregação do lado do consumidor e a análise preditiva do lado da rede para uma única pilha de IA para concessionárias. Áreas abertas permanecem em inteligência de negociação de energia, resposta de prossumidores residenciais e contabilidade de carbono vinculada às divulgações do BRSR, pois os portfólios atuais ainda não cobrem totalmente essas necessidades.

Líderes do Setor de Software de Gestão de Energia com IA na Índia

Schneider Electric SE

Schneider Electric SE

Johnson Controls International plc

Honeywell International Inc.

ABB Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Adani Energy Solutions anunciou a aquisição da IntelliSmart Infrastructure por INR 30,5 bilhões (aproximadamente USD 357 milhões), posicionando-se como a maior plataforma de medição inteligente da Índia e sinalizando investimento agressivo no setor de concessionárias em software de medição e análise habilitados por IA.

- Abril de 2026: A Tata Power anunciou a adoção em toda a empresa da Plataforma de Inteligência de Dados Databricks para construir uma infraestrutura de dados e IA preparada para o futuro, permitindo gestão inteligente da rede, previsão precisa de energia renovável, planejamento avançado de energia e a implantação do Genie, um agente de IA em linguagem natural para análise operacional; a iniciativa marca um dos maiores investimentos em plataforma de IA no setor de concessionárias da Índia.

- Abril de 2026: A ABB integrou seu Genix Industrial IoT e Suíte de IA com o NVIDIA Omniverse e o Microsoft Azure na Hannover Messe 2026, avançando o ABB Genix além dos gêmeos digitais tradicionais para oferecer visualização operacional 3D imersiva para gestão de energia e ativos industriais.

- Março de 2026: A Tata Power e a Salesforce anunciaram uma colaboração estratégica implantando agentes de IA Agentforce nos negócios de solar em telhados, carregamento de veículos elétricos e soluções para residências inteligentes da Tata Power, criando uma camada de engajamento de clientes e parceiros baseada em IA vinculada à gestão de energia limpa e transformação digital em escala de concessionária.

Escopo do Relatório do Mercado de Software de Gestão de Energia com IA na Índia

O mercado de software de gestão de energia com IA na Índia refere-se a plataformas e serviços que utilizam inteligência artificial para otimizar o consumo de energia, aprimorar o desempenho de ativos e permitir uma gestão mais inteligente da rede e dos recursos de energia distribuída (DER). Essas soluções incluem manutenção preditiva, previsão de energia renovável, otimização do lado da demanda e inteligência de mercado para negociação e precificação de energia.

O relatório do mercado de software de gestão de energia com IA na Índia é segmentado por Componente (Software e Serviços), Modo de Implantação (Baseado em Nuvem, Local e Híbrido), Aplicação (Otimização do Consumo de Energia e Demanda, Desempenho de Ativos e Manutenção Preditiva, Gestão de Rede Inteligente e Recursos de Energia Distribuída (DER), Previsão e Integração de Energia Renovável, e Negociação de Energia, Precificação e Inteligência de Mercado), e Usuário Final (Concessionárias, Edifícios Comerciais, Instalações Industriais e Edifícios Residenciais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Otimização do Consumo de Energia e Demanda |

| Desempenho de Ativos e Manutenção Preditiva |

| Gestão de Rede Inteligente e Recursos de Energia Distribuída (DER) |

| Previsão e Integração de Energia Renovável |

| Negociação de Energia, Precificação e Inteligência de Mercado |

| Concessionárias |

| Edifícios Comerciais |

| Instalações Industriais |

| Edifícios Residenciais |

| Por Componente | Software |

| Serviços | |

| Por Modo de Implantação | Baseado em Nuvem |

| Local | |

| Híbrido | |

| Por Aplicação | Otimização do Consumo de Energia e Demanda |

| Desempenho de Ativos e Manutenção Preditiva | |

| Gestão de Rede Inteligente e Recursos de Energia Distribuída (DER) | |

| Previsão e Integração de Energia Renovável | |

| Negociação de Energia, Precificação e Inteligência de Mercado | |

| Por Usuário Final | Concessionárias |

| Edifícios Comerciais | |

| Instalações Industriais | |

| Edifícios Residenciais |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de software de gestão de energia com IA na Índia?

O mercado de software de gestão de energia com IA na Índia foi avaliado em 154,3 milhões de USD em 2025 e está projetado para atingir 563,2 milhões de USD até 2031, a um CAGR de 24,43% durante 2026-2031.

O que está impulsionando a adoção de software de gestão de energia baseado em IA na Índia?

Tarifas de eletricidade mais elevadas, aumento dos encargos de pico de demanda, expansão de medidores inteligentes, integração de renováveis e requisitos mais rigorosos de relatórios de energia são os principais impulsionadores da demanda.

Qual área de aplicação lidera a demanda atual na Índia?

A otimização do consumo de energia e demanda liderou com uma participação de 23,16% em 2025 porque oferece às instalações um caminho direto e mensurável para reduzir as contas de eletricidade.

Qual grupo de usuários finais está crescendo mais rapidamente?

As instalações industriais estão projetadas para crescer a um CAGR de 25,82% até 2031, à medida que os fabricantes lidam com pressão tarifária, obrigações de divulgação e coordenação de renováveis cativos.

Por que a implantação híbrida está ganhando importância na Índia?

A implantação híbrida está projetada para crescer a um CAGR de 25,58% porque equilibra a eficiência da análise em nuvem com a necessidade de manter dados operacionais sensíveis no local.

Quão competitivo é o cenário de fornecedores na Índia?

A concorrência é moderada a alta, com empresas globais de automação, fornecedores de software empresarial e especialistas locais todos ativos, enquanto nenhum grupo único controla totalmente o campo.

Página atualizada pela última vez em: