Tamanho e Participação do Mercado de Software de Gestão de Energia com IA da África do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

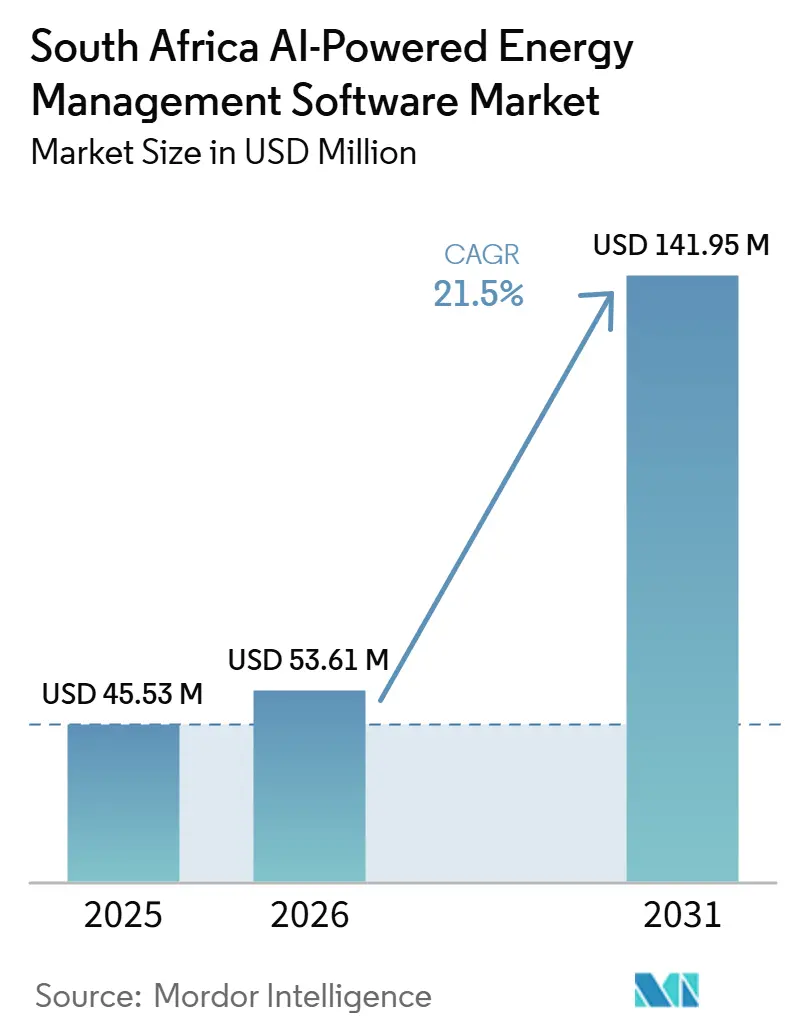

| Tamanho do mercado no ano base (2025) | 45.53 Milhões de dólares |

| Tamanho do Mercado (2026) | 53.61 Milhões de dólares |

| Tamanho do Mercado (2031) | 141.95 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.50% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gestão de Energia com IA da África do Sul pela Mordor Intelligence

O tamanho do mercado de software de gestão de energia com IA da África do Sul foi avaliado em 45,53 milhões de USD em 2025 e estima-se que cresça de 53,61 milhões de USD em 2026 para atingir 141,95 milhões de USD até 2031, a um CAGR de 21,50% durante o período de previsão (2026-2031). O aumento das tarifas de eletricidade e as repetidas interrupções no fornecimento tornaram o controle de demanda orientado por IA, a resposta tarifária e o planejamento de interrupções mais relevantes para empresas que operam instalações de uso intensivo de energia e não podem depender de intervenção manual em condições de rede instáveis. As mudanças de política também estão ampliando a oportunidade de software, pois o IRP 2025 e a transição para uma estrutura de mercado atacadista de eletricidade mais competitiva estão aumentando a necessidade de previsão de energias renováveis, coordenação de recursos distribuídos e suporte ao despacho em tempo real entre concessionárias e grandes consumidores de energia. A implantação em nuvem está ganhando aceitação mais rápida à medida que proprietários de edifícios com múltiplos locais, grupos industriais e concessionárias buscam visibilidade centralizada dos ativos, enquanto a expansão local de centros de dados reduz as preocupações com latência e residência de dados que anteriormente haviam desacelerado a adoção. A concorrência continua moldada por OEMs globais com relacionamentos de longa data em BMS e SCADA, mas plataformas locais estão ganhando atenção onde a lógica tarifária sul-africana, os padrões de cortes de energia e a complexidade do faturamento municipal exigem modelos treinados em condições operacionais específicas do país. O atrito de integração em instalações comerciais e industriais mais antigas ainda desacelera a implantação, mas esse mesmo atrito está levando mais compradores a buscar implementação gerenciada e suporte à otimização, o que está tornando gradualmente o mercado de software de gestão de energia com IA da África do Sul mais intensivo em serviços à medida que as implantações escalam.

Principais Conclusões do Relatório

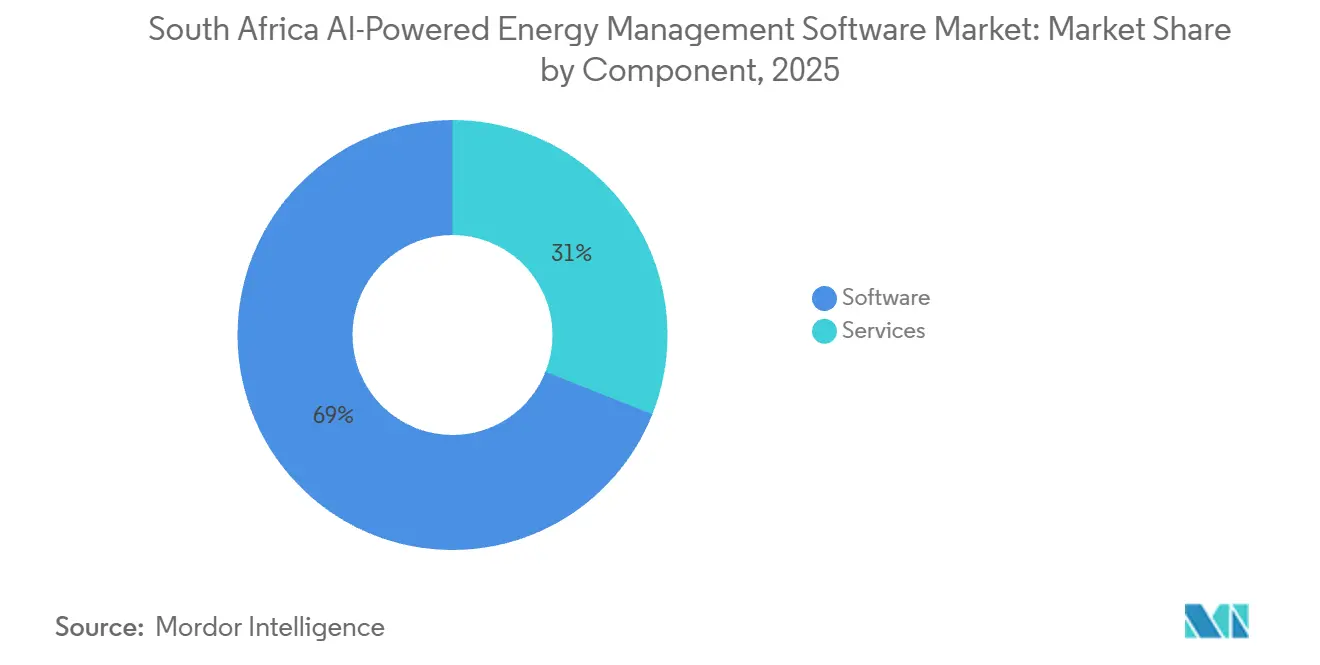

- Por componente, o software deteve 69,00% do tamanho do mercado de software de gestão de energia com IA da África do Sul em 2025, enquanto os serviços devem expandir a um CAGR de 24,20% até 2031.

- Por modo de implantação, a implantação baseada em nuvem representou 54,50% da receita em 2025 e também deve registrar o maior CAGR de 24,80% até 2031.

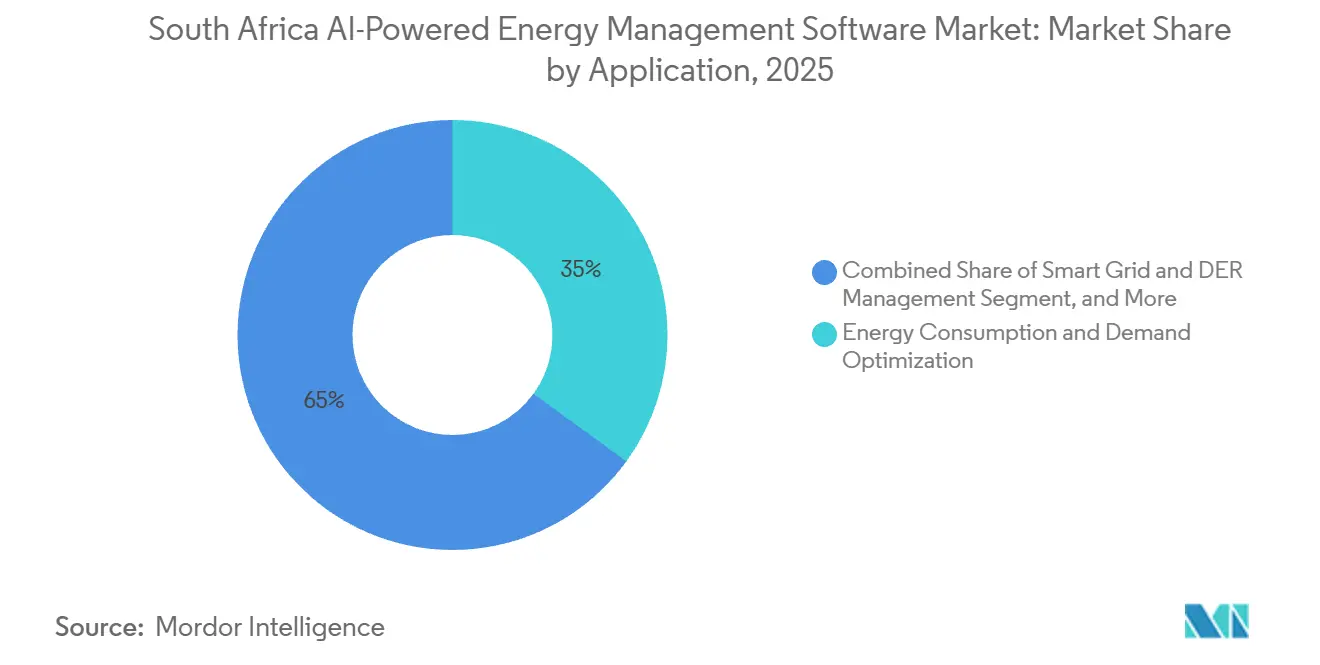

- Por aplicação, a otimização do consumo de energia e da demanda capturou 35,00% da receita de mercado em 2025, enquanto a previsão e integração de energias renováveis deve expandir a um CAGR de 26,50% até 2031.

- Por usuário final, as concessionárias detiveram 37,00% da participação do mercado de software de gestão de energia com IA da África do Sul em 2025, enquanto os edifícios comerciais devem registrar o CAGR mais rápido de 24,60% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Software de Gestão de Energia com IA da África do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pressão das Tarifas de Eletricidade em Alta e dos Cortes de Energia | +5.5% | Nacional, com maior impacto nos corredores industriais de Gauteng, Cabo Ocidental e KwaZulu-Natal | Curto prazo (≤ 2 anos) |

| Compromissos Corporativos de Neutralidade de Carbono e Controle de Custos de Energia | +4.5% | Nacional, com adoção mais rápida entre corporações listadas na JSE e operações signatárias do RE100 | Médio prazo (2-4 anos) |

| Expansão de Análises de Edifícios e Industriais Baseadas em Nuvem | +3.5% | Nacional, com ganhos iniciais nos clusters de centros de dados de Joanesburgo, Cidade do Cabo e Durban | Médio prazo (2-4 anos) |

| Adoção de Programas de Resposta à Demanda e Flexibilidade por Concessionárias | +3.0% | Nacional, concentrado na NTCSA da Eskom e em grandes fornecedores de carga industrial | Médio prazo (2-4 anos) |

| IA de Borda para Detecção de Falhas em Nível de Local e Controle Autônomo | +2.5% | Nacional, especialmente em locais de infraestrutura crítica, minas e redes de saúde | Longo prazo (≥ 4 anos) |

| Demanda por Implantação Local Ciberresistente em Locais Críticos | +2.0% | Nacional, com concentração em infraestrutura crítica de defesa, energia e serviços financeiros | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão das Tarifas de Eletricidade em Alta e dos Cortes de Energia

O caminho tarifário da África do Sul encurtou os períodos de retorno do software porque o aumento da Eskom foi de 12,74% a partir de abril de 2025 e de 8,76% a partir de abril de 2026, com um adicional de 8,83% previsto a partir de abril de 2027. Isso deslocou as revisões de aquisição dos longos ciclos de capital para as decisões de custo operacional, especialmente em locais onde cada revisão tarifária afeta diretamente as margens, as recuperações de inquilinos ou a economia de produção. As equipes de instalações que antes dependiam de auditorias periódicas agora favorecem o monitoramento contínuo e o controle automatizado, porque a penalidade financeira da resposta tardia tornou-se muito mais clara durante os períodos de pico e os eventos de interrupção. O padrão de cortes de energia da África do Sul também recompensa modelos treinados no comportamento de despacho local, porque a lógica de agendamento genérica não responde bem a mudanças rápidas nas condições do local, no uso de baterias ou nas interrupções do fornecimento municipal. O Modo IA da Wetility demonstrou essa vantagem local durante os testes beta em centenas de locais, onde a plataforma analisou milhões de pontos de dados e manteve zero interrupções de energia durante eventos ativos de corte de energia. Como resultado, o mercado de software de gestão de energia com IA da África do Sul está se movendo em direção a ferramentas que podem agir em tempo real, proteger o tempo de atividade e converter condições voláteis da rede em controle de custos mensurável, em vez de gestão reativa do local.

Compromissos Corporativos de Neutralidade de Carbono e Controle de Custos de Energia

A segunda Contribuição Nacionalmente Determinada da África do Sul, apresentada em outubro de 2025, elevou a importância do planejamento estruturado de descarbonização para empresas expostas a requisitos de exportação e futuras regras comerciais relacionadas ao carbono. Mais de 100 empresas membros do RE100 com operações na África do Sul estão comprometidas com o uso de 100% de eletricidade renovável até 2050, e o sentimento corporativo em 2025 também se inclinou fortemente para o investimento em energias renováveis em detrimento da expansão baseada em combustíveis fósseis. Isso está unindo 2 orçamentos que frequentemente eram tratados separadamente, porque as empresas agora querem uma única camada de software que suporte tanto a otimização de custos quanto a responsabilidade energética. Plataformas que combinam fluxos de trabalho de certificados de energia renovável, monitoramento do consumo de eletricidade e gestão de carga com consciência tarifária estão se tornando mais atraentes do que ferramentas separadas de contabilidade de energia e gestão do lado da demanda adquiridas sob diferentes mandatos. Essa mudança importa em corporações listadas, fabricantes voltados para exportação e proprietários de portfólios que devem reportar de forma mais consistente enquanto também controlam os custos de energia em muitos locais. No mercado de software de gestão de energia com IA da África do Sul, fornecedores que conectam a responsabilidade de carbono a economias operacionais visíveis estão melhorando sua posição junto a compradores que precisam tanto de relatórios em nível de conselho quanto de eficiência em nível de local.

Expansão de Análises de Edifícios e Industriais Baseadas em Nuvem

O lançamento de infraestrutura de hiperescala local em Joanesburgo removeu uma barreira de longa data para clientes corporativos que haviam relutado em mover cargas de trabalho operacionais sensíveis para ambientes remotos com maior latência e menor conforto de residência. Como resultado, plataformas nativas em nuvem para edifícios e indústrias agora gerenciam portfólios de locais mais amplos por meio de uma única interface, permitindo que as equipes comparem edifícios, sinalizem anomalias, prevejam falhas e avaliem o desempenho sem servidores de local separados. A Schneider Electric reforçou essa direção em abril de 2026 ao fazer a transição para o EcoStruxure Energy Intelligence e inscrever mais de 60 Parceiros da Aliança Sul-Africanos no programa, dando ao modelo um canal de implantação mais amplo. O caso da nuvem é especialmente forte para REITs listados e operadores com múltiplos locais que precisam normalizar os dados de fornecimento direto da Eskom e municipal em edifícios que enfrentam diferentes estruturas tarifárias, tipos de equipamentos e demandas de conformidade. Uma vez que esses dados são centralizados, as equipes de aquisição podem comparar o desempenho por local e justificar atualizações com um nível de visibilidade que sistemas locais isolados raramente fornecem. Isso mantém a arquitetura em nuvem no centro do mercado de software de gestão de energia com IA da África do Sul, mesmo que algumas instalações regulamentadas ainda mantenham uma clara preferência pelo controle local sobre cargas de trabalho selecionadas.

Adoção de Programas de Resposta à Demanda e Flexibilidade por Concessionárias

O programa de resposta à demanda da NTCSA havia construído cerca de 1.400 MW de capacidade de demanda flexível até novembro de 2025, combinando resposta muito rápida para eventos súbitos na rede com alívio de pico suplementar e uma estrutura de usina virtual para gestão de contratos e despacho.[1]GO15, "Estratégia de Resposta à Demanda da NTCSA para Garantir Estabilidade e Flexibilidade da Rede na África do Sul," GO15, go15.org Isso importa porque a flexibilidade não é mais apenas uma escolha de otimização em nível de local; está se tornando parte de como os participantes do mercado interagem com a rede e obtêm valor do comportamento de carga responsivo. A consulta da NERSA de maio de 2026 sobre os blocos de construção do SAWEM aproximou esse processo da competição atacadista formal, o que aumenta a probabilidade de regras de participação mais estruturadas para geradores, comerciantes e ativos de resposta à demanda inscritos. Essa mudança elevará a demanda por software que possa gerenciar medição por intervalo, lógica de licitação, conformidade de despacho, verificação de eventos e suporte à liquidação dentro de uma estrutura de mercado local. Fornecedores cujos sistemas se adequam aos ciclos de faturamento sul-africanos, fluxos de trabalho de concessionárias e arranjos de transmissão têm maior probabilidade de se beneficiar do que fornecedores genéricos de DERMS que ainda dependem de lógica de mercado fortemente padronizada. Esse impulsionador amplia o mercado de software de gestão de energia com IA da África do Sul além das aplicações de eficiência pura e o aproxima do núcleo operacional de flexibilidade de carga, participação no mercado e negociação de eletricidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Complexidade de Integração com Ativos Legados de OT, BMS e Medição | -3.5% | Nacional, com maior atrito em minas envelhecidas, municípios e edifícios comerciais de segundo nível | Curto prazo (≤ 2 anos) |

| Baixa Qualidade de Dados em Sistemas de Locais Díspares | -2.5% | Nacional, particularmente agudo em parques industriais com múltiplos proprietários, centros logísticos e portfólios comerciais distribuídos | Médio prazo (2-4 anos) |

| Sensibilidade Orçamentária e Retorno Incerto para Instalações Menores | -2.0% | Nacional, concentrado em edifícios comerciais com menos de 10.000 m² e pequenos municípios | Médio prazo (2-4 anos) |

| Restrições de Soberania de Dados e Cibersegurança em Infraestrutura Crítica | -1.5% | Nacional, com maior impacto em concessionárias de energia, saúde, defesa e locais do setor financeiro | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração com Ativos Legados de OT, BMS e Medição

Grande parte do parque de edifícios comerciais e industriais da África do Sul ainda opera com controladores mais antigos, medidores proprietários e configurações de SCADA específicas do local que não se conectam facilmente com camadas modernas de IA. Isso aumenta o custo de implantação porque os fornecedores frequentemente precisam de middleware, interfaces personalizadas, substituição seletiva de sensores ou uma implantação em fases antes que a análise possa sequer começar a produzir resultados confiáveis. O ônus recai de forma desigual sobre a base de compradores, pois grandes concessionárias, minas e portfólios nacionais podem absorver esse trabalho, enquanto instalações menores frequentemente adiam projetos até que a recuperação de custos seja mais fácil de comprovar. Isso também desacelera a prontidão para relatórios, porque a otimização de energia depende de coleta de dados estável e contínua muito antes que os usuários possam reivindicar uma implantação de IA bem-sucedida ou alinhá-la a padrões de gestão estruturados. Os fornecedores estão se adaptando com implementações em etapas que protegem o hardware instalado, mas esses modelos ainda levam tempo e exigem suporte próximo ao cliente durante o comissionamento e a recalibração. Para o mercado de software de gestão de energia com IA da África do Sul, isso mantém a oportunidade de vendas de curto prazo grande enquanto estende os cronogramas de implantação e atrasa o ponto em que as economias se tornam visíveis para compradores cautelosos.

Baixa Qualidade de Dados em Sistemas de Locais Díspares

Mesmo onde os locais já estão conectados, a qualidade dos dados frequentemente permanece desigual porque diferentes medidores, intervalos de amostragem e convenções de nomenclatura criam registros incompletos e linhas de base inconsistentes em edifícios, plantas e portfólios de uso misto. Os cortes de energia acrescentam outra camada de perturbação porque introduzem lacunas e anomalias nos dados de séries temporais, o que força os fornecedores a recalibrar modelos com mais frequência do que fariam em um ambiente operacional de rede estável. A Energy Partners demonstrou o retorno de uma melhor normalização por meio de sua implantação do Syntiro em 114 locais de saúde da Netcare, onde a plataforma rastreou 28.000 pontos de dados e entregou uma redução de 34% no uso de energia. As demandas de governança de dados também se tornaram mais relevantes em ambientes regulamentados, porque os registros operacionais podem estar próximos de informações comerciais ou de usuários sensíveis e exigem controles mais rigorosos sobre como os dados são coletados, armazenados e reportados. Os compradores, portanto, não avaliam apenas o desempenho do software; eles também avaliam se o fornecedor pode limpar e estruturar os dados subjacentes do local sem criar novas preocupações de conformidade ou confiabilidade. Até que essa base melhore em mais propriedades e portfólios industriais, o mercado de software de gestão de energia com IA da África do Sul continuará a ver resultados desiguais entre locais bem instrumentados e edifícios onde a qualidade dos dados limita a confiança do modelo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Liderança do Software com Serviços Ganhando Peso

O software representou 69,00% da receita em 2025, tornando-o o maior componente do mercado de software de gestão de energia com IA da África do Sul. Essa posição de liderança reflete a amplitude da demanda por software, porque as empresas não estão comprando uma única função; estão comprando monitoramento, relatórios, previsão, detecção de falhas, manutenção preditiva e controle de recursos distribuídos em uma única camada operacional. Grandes usuários em mineração, concessionárias, saúde e propriedades comerciais também preferiram licenças e assinaturas de software que podem ser mapeadas diretamente para economias de custos, redução de interrupções e visibilidade operacional, em vez de serem tratadas como gastos de consultoria em aberto. A divulgação da Eskom de cerca de 200 projetos piloto ativos de IA em março de 2026, incluindo gestão preditiva de falhas e uma iniciativa de subestação inteligente com a Huawei, mostrou a escala da implantação de software já em andamento no ambiente da concessionária. Essa atividade importa porque o segmento de concessionárias permanece um ponto de referência para a base de compradores mais ampla, e os principais programas relacionados à Eskom tendem a moldar as expectativas em torno da capacidade analítica, da capacidade de resposta da rede e da relevância de longo prazo do software.

Os serviços devem expandir a um CAGR de 24,20% até 2031, tornando-os o componente de crescimento mais rápido à medida que mais compradores precisam de ajuda após a venda inicial da plataforma. Muitas instalações de médio porte e portfólios distribuídos não têm equipes internas que possam gerenciar o ajuste de modelos, a integração de locais, a limpeza de dados e os relatórios regulatórios com a velocidade necessária para resultados estáveis. Os compradores, portanto, estão procurando fornecedores que possam empacotar software com planejamento de integração, otimização contínua e suporte à revisão de desempenho, em vez de deixar a equipe interna gerenciar uma implantação fragmentada. O trabalho da Energy Partners no portfólio hospitalar da Netcare ilustrou como a entrega orientada a serviços pode transformar grandes e complexos ambientes de dados em ganhos de eficiência mensuráveis. Isso está gradualmente deslocando a captura de valor dentro do setor de software de gestão de energia com IA da África do Sul, porque a profundidade de implementação e a otimização recorrente estão se tornando tão importantes para as margens quanto a própria licença de software.

Por Modo de Implantação: Preferência pela Nuvem se Expande Enquanto a Demanda por Implantação Local Permanece Relevante

A implantação baseada em nuvem deteve 54,50% da receita em 2025, e também é o modo de crescimento mais rápido com um CAGR projetado de 24,80% até 2031. Essa rara combinação de liderança atual e crescimento máximo mostra que o mercado não está simplesmente testando a nuvem; está se reorganizando ativamente em torno dela para novos ciclos de aquisição. Uma razão é a entrada de infraestrutura de nuvem local, que reduziu as preocupações com latência e tornou a análise remota mais aceitável para empresas que precisam de resposta rápida em muitos edifícios e locais operacionais. Outra razão é a estratégia dos fornecedores, porque os grandes fornecedores de plataformas têm deslocado suas ofertas para modelos operacionais nativos em nuvem que tornam as atualizações, a avaliação comparativa e a gestão de portfólios mais fáceis de escalar. A mudança da Schneider Electric em abril de 2026 para o EcoStruxure Energy Intelligence, apoiada por mais de 60 Parceiros da Aliança Sul-Africanos, mostrou como o investimento no canal está acelerando essa mudança na implantação real em campo, e não apenas no marketing de produtos.

A nuvem também é adequada para REITs listados, grupos de saúde e operadores com múltiplos locais porque uma plataforma centralizada pode comparar edifícios que enfrentam diferentes tarifas municipais, combinações de equipamentos e expectativas de nível de serviço. A capacidade de supervisionar muitos locais a partir de uma única interface tornou-se mais valiosa à medida que os proprietários de edifícios tentam reduzir o esforço operacional manual enquanto ainda mantêm trilhas de auditoria confiáveis e avaliação comparativa de desempenho em todo o portfólio. Ao mesmo tempo, a implantação local retém demanda duradoura em concessionárias, hospitais, instituições financeiras e outras instalações sensíveis onde os operadores desejam maior controle sobre o acesso ao sistema, a latência e os fluxos de dados internos. A arquitetura híbrida permanece a menor base, mas deve ganhar tração à medida que os modelos de borda para nuvem permitem que dados sensíveis sejam processados localmente enquanto a inteligência agregada se move para uma camada de análise mais ampla. Essa divisão significa que o mercado de software de gestão de energia com IA da África do Sul não está se movendo em direção a uma única arquitetura; está se movendo em direção a uma divisão mais clara entre a adoção de nuvem orientada por escala e a implantação local orientada por controle.

Por Aplicação: Otimização da Demanda Lidera Enquanto a Previsão de Renováveis Acelera Mais Rapidamente

A otimização do consumo de energia e da demanda capturou 35,00% da receita em 2025, o que lhe conferiu a maior participação dentro da demanda por aplicações. Essa liderança reflete a natureza prática do caso de uso, porque a arbitragem tarifária, o corte de picos, a resposta a interrupções e o agendamento de carga produzem economias visíveis mais rapidamente do que muitas outras aplicações de IA. Os cronogramas tarifários da Eskom para 2025-2026 e 2026-2027 também aumentaram o valor da resposta automatizada, particularmente à medida que a fase de introdução da Encargo de Capacidade de Geração atingiu 30% para os anos financeiros de 2026 e 2027. Em paralelo, o programa de flexibilidade da NTCSA criou um papel estruturado para a capacidade de medição e resposta, porque os fornecedores de carga participantes precisam da visibilidade e verificação que as plataformas de IA podem suportar. Essas condições mantêm a otimização da demanda no centro das decisões de implantação atuais e explicam por que esse caso de uso continua a ancorar os orçamentos iniciais em todo o mercado de software de gestão de energia com IA da África do Sul.

A previsão e integração de energias renováveis deve expandir a um CAGR de 26,50% até 2031, tornando-a a aplicação de crescimento mais rápido no período de previsão. O IRP 2025 estabeleceu um caminho claro de expansão com 25 GW de energia solar fotovoltaica em escala de concessionária, 34 GW de energia eólica onshore e 8,5 GW de armazenamento de baterias planejados até 2039, o que aumenta a necessidade de software que possa prever, coordenar e despachar uma combinação de geração mais diversificada. O Acordo de Desenvolvimento Estratégico da Eskom de maio de 2026 com a Energy Vault para armazenamento por gravidade na Usina de Hendrina adicionou outro exemplo do ambiente operacional mais complexo que as ferramentas de IA precisarão suportar em ativos de armazenamento e renováveis variáveis. A gestão de redes inteligentes e de recursos de energia distribuída também está ganhando impulso à medida que as regras do mercado atacadista se desenvolvem, enquanto a negociação de eletricidade e a inteligência de mercado permanecem categorias em estágio inicial que estão se tornando mais relevantes com a expansão da transmissão e da atividade de energia independente. Juntas, essas mudanças estão ampliando o mercado de software de gestão de energia com IA da África do Sul de software de eficiência de local para uma camada operacional mais ampla de previsão, flexibilidade e coordenação de rede voltada para o mercado.

Por Usuário Final: Concessionárias Detêm a Maior Base Enquanto Edifícios Comerciais Crescem Mais Rapidamente

As concessionárias representaram 37,00% da receita em 2025, conferindo-lhes o maior papel na combinação de usuários finais e uma forte influência sobre a direção do produto, os padrões de aquisição e as expectativas de integração. Essa liderança reflete o peso da Eskom em ambientes de SCADA, gestão de distribuição e medição avançada, onde grandes contratos podem moldar o posicionamento dos fornecedores por anos após a implantação inicial. A ABB declarou que seu SCADA e DMS Ability Network Manager suporta mais de 75% da energia distribuída nos territórios de serviço da Eskom, dando à empresa uma poderosa ponte de base instalada para futura expansão de análises.[2]ABB, "As Soluções de Software Baseadas em ABB Ability Apoiam a Digitalização da Rede Elétrica Sul-Africana," Centro de Notícias da ABB, new.abb.com As concessionárias municipais também estão se tornando um grupo de compradores mais distinto porque a transferência de tarifas, o aumento da atividade solar atrás do medidor e a transição para estruturas de mercado mais competitivas aumentam a necessidade de capacidade de monitoramento e liquidação. À medida que a transição do SAWEM avança, a demanda por software do lado das concessionárias provavelmente se estenderá além da visibilidade da rede para o registro de participantes, conformidade com o mercado, medição por intervalo e prontidão para despacho em um conjunto mais amplo de atores públicos e privados.

Os edifícios comerciais devem expandir a um CAGR de 24,60% até 2031, tornando-os o segmento de usuário final de crescimento mais rápido no mercado de software de gestão de energia com IA da África do Sul. O segmento está se movendo mais rapidamente porque os prazos de sustentabilidade, as expectativas de ocupação, as estruturas de responsabilidade energética e a pressão tarifária estão comprimindo os ciclos de aprovação para operadores de edifícios e proprietários de imóveis. Os relacionamentos existentes com BMS também ajudam, porque fornecedores como a Honeywell e a Johnson Controls podem adicionar análises à infraestrutura que muitos clientes comerciais já conhecem e operam. Os usuários industriais em mineração, manufatura e processamento de alimentos permanecem igualmente importantes em termos de valor, pois a alta intensidade de energia e o risco de tempo de inatividade suportam contratos maiores e lógica de retorno mais rápida do que instalações de menor carga. Os edifícios residenciais permanecem o menor grupo de usuários finais, mas continuam a importar como um caminho de comercialização de longo prazo para modelos de controle distribuído que podem posteriormente escalar por meio de prestadores de serviços, arranjos de usina virtual e coordenação em nível de eletrodomésticos.

Análise Geográfica

O crescimento do mercado de software de gestão de energia com IA da África do Sul sublinha o papel do país como o principal centro de atividade de software de gestão de energia habilitado por IA na África Subsaariana. A rede em escala comercial da África do Sul, o ambiente de medição formal e a grande base empresarial a tornam estruturalmente diferente dos mercados vizinhos menores, onde a adoção de software é frequentemente limitada por infraestrutura mais fraca ou demanda industrial mais estreita. Gauteng permanece a zona de aquisição mais densa porque Joanesburgo concentra portfólios de REITs listados, operações ligadas à mineração, atividade financeira e um crescente corredor de centros de dados que suportam requisitos complexos de gestão de energia.

A África do Sul difere da maior parte da África Subsaariana porque o problema central não é o acesso básico à eletricidade; é a confiabilidade e o controle de custos da energia para empresas já conectadas com grande e mensurável exposição energética. Essa diferença estreita a base de compradores para organizações com claro potencial de economias operacionais, mas também eleva a sofisticação dos contratos porque o software está sendo comprado para proteger o tempo de atividade, gerenciar tarifas e coordenar ativos distribuídos em condições difíceis de rede. A segunda NDC da África do Sul, apresentada em outubro de 2025, estabeleceu um caminho em direção a um setor elétrico neutro em carbono até 2050, com o carvão diminuindo de 58% em 2025 para 27% até 2039, enquanto a energia eólica sobe de 8% para 24% e a energia solar fotovoltaica aumenta de 10% para 18%. Cada etapa dessa transição aumenta a necessidade operacional de previsão, balanceamento e coordenação flexível de recursos em todo o mercado de software de gestão de energia com IA da África do Sul.

O programa SAGEN 4 da GIZ está ajudando municípios como Buffalo City, Mangaung e Ekurhuleni a fortalecer a capacidade prática de gestão de energia, o que apoia a expansão além das áreas metropolitanas mais avançadas.[3]Deutsche Gesellschaft für Internationale Zusammenarbeit, "Apoio à Transformação do Setor de Energia Sul-Africano, SAGEN 4," GIZ, giz.de Isso importa porque as cidades secundárias ainda ficam atrás de Gauteng e do Cabo Ocidental em prontidão do sistema, pessoal técnico e consistência de dados, o que deixa uma lacuna de adoção significativa dentro do próprio país. A consulta da NERSA de maio de 2026 sobre o Quadro de Preços Atacadistas do SAWEM e o Quadro de Preços de Geração Transitória marcou um importante passo de política em direção a operações de mercado de energia mais competitivas. Uma vez que essas regras sejam finalizadas, as necessidades de medição em tempo real, despacho e liquidação provavelmente ampliarão a base endereçável para o mercado de software de gestão de energia com IA da África do Sul em centros de demanda municipal e industrial que anteriormente não eram compradores ativos de software.

Cenário Competitivo

O mercado de software de gestão de energia com IA da África do Sul permanece moderadamente concentrado, com OEMs globais controlando grande parte da base instalada enquanto empresas locais de IA e especialistas focados competem por novas implantações, serviços gerenciados e casos de uso adjacentes ao mercado. Schneider Electric, ABB, Honeywell, Siemens e Johnson Controls se beneficiam de relacionamentos de longa data em controles de edifícios e industriais que reduzem o atrito de troca e tornam os complementos de IA mais fáceis de posicionar dentro dos ambientes de clientes existentes. A ABB declarou que seu SCADA e DMS Ability Network Manager suporta mais de 75% da energia distribuída nos territórios de serviço da Eskom, o que lhe confere um forte caminho de base instalada para atualizações de análises e serviços de software adjacentes. A Schneider Electric fortaleceu seu canal local em abril de 2026 por meio da mudança para o EcoStruxure Energy Intelligence e uma rede de parceiros de mais de 60 Parceiros da Aliança Sul-Africanos, o que estendeu seu alcance de campo em clientes industriais, comerciais e de infraestrutura. Isso significa que os titulares estão competindo menos com base em afirmações de software independente e mais com base em sua capacidade de anexar capacidade de IA a uma base de hardware e controles que os clientes já operam.

Os desafiantes locais estão seguindo um caminho diferente porque estão construindo em torno das estruturas tarifárias sul-africanas, do comportamento de cortes de energia, da atividade de transmissão e das necessidades de despacho em nível de local, em vez de partir de premissas operacionais globalmente padronizadas. O Modo IA da Wetility deu um exemplo claro quando os testes beta em centenas de locais mantiveram zero interrupções durante eventos ativos de corte de energia, mostrando como os dados operacionais locais podem moldar uma lógica de controle mais responsiva. A Open Access Energy também avançou em uma área que os grandes OEMs não definiram completamente, usando sua plataforma EnergyPro e sua parceria de maio de 2026 com a Mezzanine para suportar fluxos de trabalho de transmissão virtual e negociação de eletricidade em tempo real. A rodada da Série A sobresubscrita da Plentify em novembro de 2025 mostrou ainda que os investidores veem as condições de rede da África do Sul como um campo de prova credível para plataformas de energia inteligente desenvolvidas localmente.[4]Plentify, "Plentify Fecha Série A Sobresubscrita para Acelerar a Expansão Global de sua Plataforma de Energia Inteligente," Plentify, plentify.io

O espaço em branco permanece mais forte em edifícios comerciais menores, municípios secundários e novos fluxos de trabalho relacionados à negociação, onde as plataformas de nível empresarial podem ser muito caras, muito rígidas ou muito dependentes de infraestrutura modernizada. A divulgação da Eskom de cerca de 200 projetos piloto ativos de IA em março de 2026 também mostrou que a concessionária está construindo capacidade analítica interna, o que pode gradualmente alterar a forma como os fornecedores de software se envolvem com o maior comprador do país. O acordo de maio de 2026 entre a Eskom e a Energy Vault para uma implantação de armazenamento por gravidade na Usina de Hendrina criou outro caso de teste visível para fornecedores que podem coordenar armazenamento, produção renovável e decisões de despacho em tempo real. Nesse cenário, a vantagem competitiva no mercado de software de gestão de energia com IA da África do Sul vem de uma combinação de acesso à base instalada, treinamento de modelos locais e forte suporte de implementação, e não apenas de funcionalidades de software.

Líderes do Setor de Software de Gestão de Energia com IA da África do Sul

ABB Ltd.

Accruent, LLC

AutoGrid Systems, Inc.

Bidgely, Inc.

C3.ai, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Eskom e a Energy Vault Holdings anunciaram um Acordo de Desenvolvimento Estratégico para implantar o sistema de armazenamento de energia por gravidade EVx 2.0™ da Energy Vault na Usina de Hendrina, Mpumalanga, com capacidade inicial de 25 MW e 100 MWh e uma meta de até 4 GWh na região da SADC até 2035. A parceria utiliza blocos de reutilização de cinzas de carvão como meio de armazenamento, apoiando os objetivos de Transição Energética Justa da África do Sul enquanto cria um novo requisito de integração para plataformas de gestão de RED com IA capazes de coordenar o despacho de armazenamento de longa duração junto com ativos de geração solar e eólica.

- Maio de 2026: A Mezzanine e a Open Access Energy fizeram parceria para acelerar a adoção de transmissão virtual na África do Sul, combinando a plataforma de tecnologia de transmissão de rede da Mezzanine com o software EnergyPro com IA da Open Access Energy para permitir a negociação de eletricidade em tempo real entre múltiplas partes entre produtores independentes de energia, municípios e consumidores comerciais. A colaboração representa a primeira implantação de infraestrutura de negociação de energia com IA estruturada comercialmente alinhada às regras de mercado do SAWEM em vigor.

- Abril de 2026: A Schneider Electric lançou um programa de canal localizado na África Subsaariana, fazendo a transição do EcoStruxure para o EcoStruxure Energy Intelligence, uma plataforma com IA para visibilidade operacional em tempo real nos segmentos industrial, comercial e de infraestrutura. Mais de 60 Parceiros da Aliança Sul-Africanos estão inscritos, incorporando análises orientadas por IA em escala no mercado doméstico.

- Março de 2026: A Eskom divulgou cerca de 200 projetos piloto ativos de IA, incluindo um sistema de gestão preditiva de falhas e uma iniciativa de subestação inteligente desenvolvida com a Huawei, como parte de uma aspiração de longo prazo de construir uma rede nacional autocurativa. A concessionária, que reportou seu primeiro lucro em 8 anos em 2025, planeja investir ZAR 320 bilhões (17,3 bilhões de USD) ao longo de 5 anos, sustentando um pipeline de aquisição de software de vários anos.

Escopo do Relatório do Mercado de Software de Gestão de Energia com IA da África do Sul

O mercado de software de gestão de energia com IA da África do Sul compreende soluções de software orientadas por IA e serviços relacionados que otimizam a produção, distribuição, armazenamento e consumo de energia por meio de análises inteligentes, automação e modelagem preditiva. Essas plataformas aproveitam aprendizado de máquina, inteligência artificial, gêmeos digitais, previsão avançada e tecnologias de monitoramento em tempo real para melhorar a eficiência energética, aprimorar a utilização de ativos, facilitar a integração de energias renováveis e apoiar os objetivos de descarbonização e neutralidade de carbono da África do Sul.

O Relatório de Software de Gestão de Energia com IA da África do Sul é Segmentado por Componente (Software e Serviços), Modo de Implantação (Baseado em Nuvem, Local e Híbrido), Aplicação (Otimização do Consumo de Energia e da Demanda, Desempenho de Ativos e Manutenão Preditiva, Gestão de Redes Inteligentes e de Recursos de Energia Distribuída (RED), Previsão e Integração de Energias Renováveis e Negociação de Energia, Precificação e Inteligência de Mercado) e Usuário Final (Concessionárias, Edifícios Comerciais, Instalações Industriais e Edifícios Residenciais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Otimização do Consumo de Energia e da Demanda |

| Desempenho de Ativos e Manutenção Preditiva |

| Gestão de Redes Inteligentes e de Recursos de Energia Distribuída (RED) |

| Previsão e Integração de Energias Renováveis |

| Negociação de Energia, Precificação e Inteligência de Mercado |

| Concessionárias |

| Edifícios Comerciais |

| Instalações Industriais |

| Edifícios Residenciais |

| Por Componente | Software |

| Serviços | |

| Por Modo de Implantação | Baseado em Nuvem |

| Local | |

| Híbrido | |

| Por Aplicação | Otimização do Consumo de Energia e da Demanda |

| Desempenho de Ativos e Manutenção Preditiva | |

| Gestão de Redes Inteligentes e de Recursos de Energia Distribuída (RED) | |

| Previsão e Integração de Energias Renováveis | |

| Negociação de Energia, Precificação e Inteligência de Mercado | |

| Por Usuário Final | Concessionárias |

| Edifícios Comerciais | |

| Instalações Industriais | |

| Edifícios Residenciais |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de software de gestão de energia com IA da África do Sul em 2026?

O mercado de software de gestão de energia com IA da África do Sul registra 53,61 milhões de USD em 2026 e deve atingir 141,95 milhões de USD até 2031 a um CAGR de 21,50%.

O que está impulsionando a demanda por software de gestão de energia com IA na África do Sul?

O aumento das tarifas da Eskom, os repetidos cortes de energia, a maior responsabilidade corporativa em relação à energia e a necessidade de melhor otimização da demanda são os principais impulsionadores da demanda.

Qual área de aplicação está se expandindo mais rapidamente na África do Sul?

A previsão e integração de energias renováveis deve crescer mais rapidamente, com um CAGR de 26,50% até 2031, apoiada pelo IRP 2025 e pela expansão do armazenamento e da implantação de renováveis.

Qual modelo de implantação lidera o espaço de software de gestão de energia com IA da África do Sul?

A implantação baseada em nuvem liderou com 54,50% da receita em 2025 e também é o modo de crescimento mais rápido a um CAGR de 24,80% porque os operadores com múltiplos locais desejam visibilidade e análises centralizadas.

Qual grupo de usuários finais gasta mais nessas plataformas na África do Sul?

As concessionárias foram o maior segmento de usuários finais em 2025 com 37,00% da receita, refletindo o papel da Eskom em software de rede, SCADA e aquisição orientada por medição.

Por que os serviços estão crescendo tão rapidamente neste espaço?

Os serviços devem crescer a um CAGR de 24,20% porque muitos compradores precisam de ajuda com integração de sistemas legados, normalização de dados, otimização contínua e relatórios orientados à conformidade após a venda inicial do software.

Página atualizada pela última vez em: