Tamanho e Participação do Mercado de Data Centers na Finlândia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

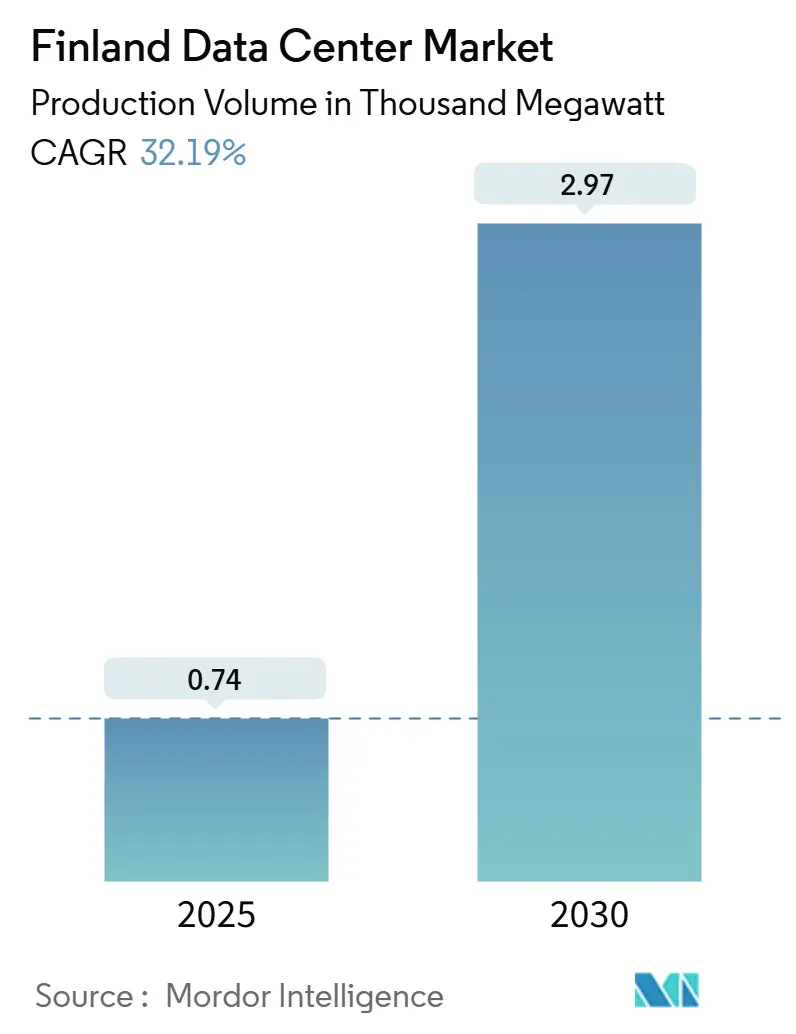

| Volume do Mercado (2025) | 0.74 Mil megawatts |

| Volume do Mercado (2030) | 2.97 Mil megawatts |

| Taxa de crescimento (2025 - 2030) | 32.19% CAGR |

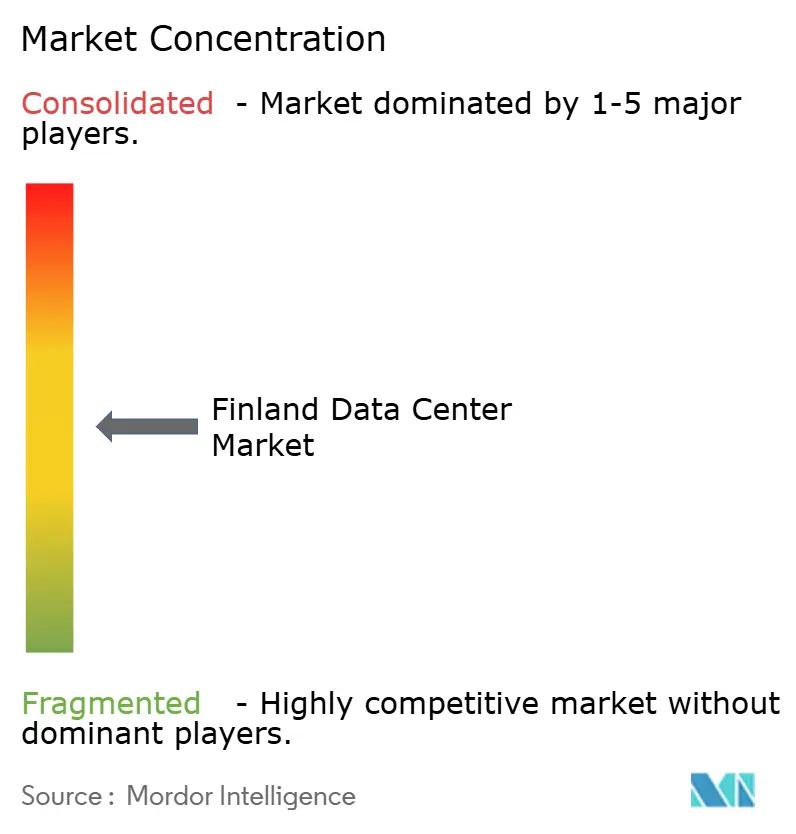

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers na Finlândia por Mordor Intelligence

O tamanho do Mercado de Data Centers na Finlândia em termos de volume de produção deverá crescer de 0,74 mil MW em 2025 para 2,97 mil MW até 2030, a um CAGR de 32,19% durante o período de previsão (2025-2030). O clima frio da Finlândia, as abundantes fontes de energia renovável e os incentivos fiscais favoráveis continuam a comprimir os custos operacionais, atraindo investidores de hiperescala que consideram o país um nó de baixo risco e eficiente em carbono dentro da espinha dorsal europeia de nuvem. As construções em escala mega estão se acelerando à medida que as cargas de trabalho de treinamento e inferência de IA demandam densidades de rack que se alinham naturalmente com o envelope de resfriamento por ar livre da Finlândia. Novas rotas de cabos submarinos fortalecem os perfis de latência inter-regionais, enquanto os acordos de monetização de calor residual melhoram a economia dos projetos e avançam as metas municipais de descarbonização. Em conjunto, esses fatores reforçam o mercado de data centers da Finlândia como o cluster de infraestrutura digital de crescimento mais rápido da região Nórdica, superando os polos vizinhos tanto em adições de capacidade quanto em métricas de sustentabilidade.

Principais Conclusões do Relatório

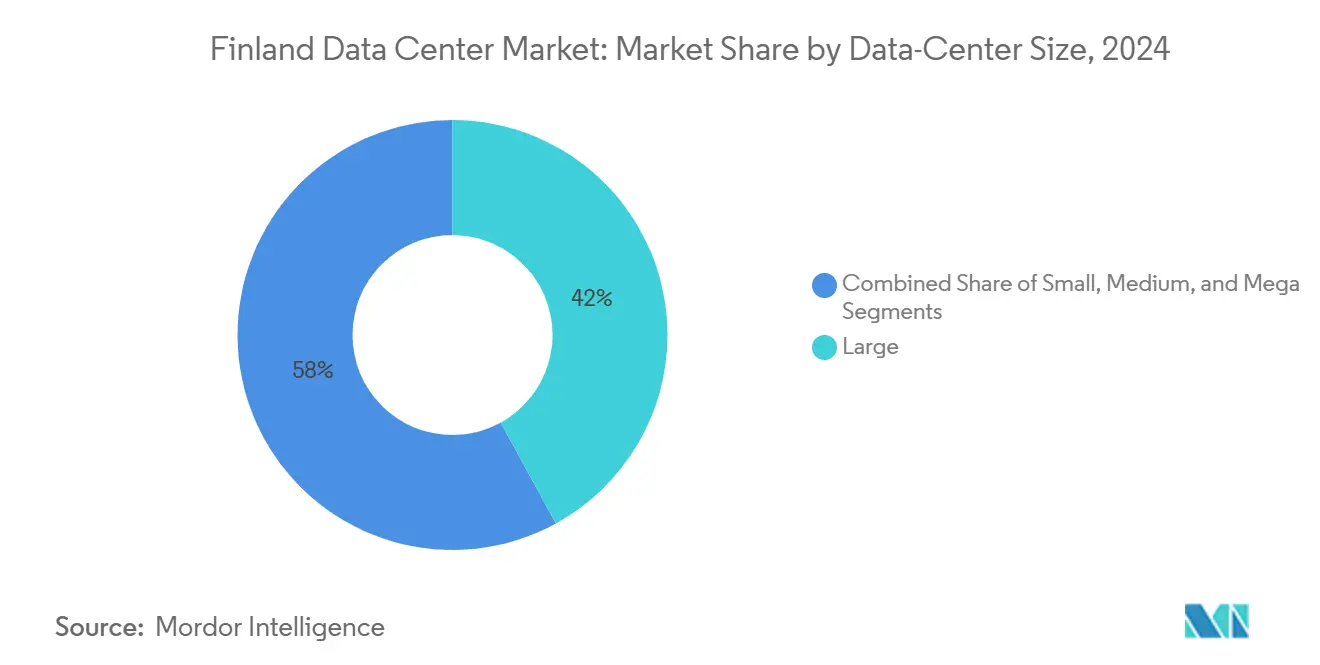

- Por tamanho de data center, as instalações de grande porte lideraram com 42% da participação do mercado de data centers da Finlândia em 2024; o segmento Mega está projetado para registrar um CAGR de 31,5% até 2030.

- Por padrão de nível, as configurações de Nível III capturaram 68% da participação do mercado de data centers da Finlândia em 2024, enquanto as implantações de Nível IV estão definidas para se expandir a um CAGR de 22% até 2030.

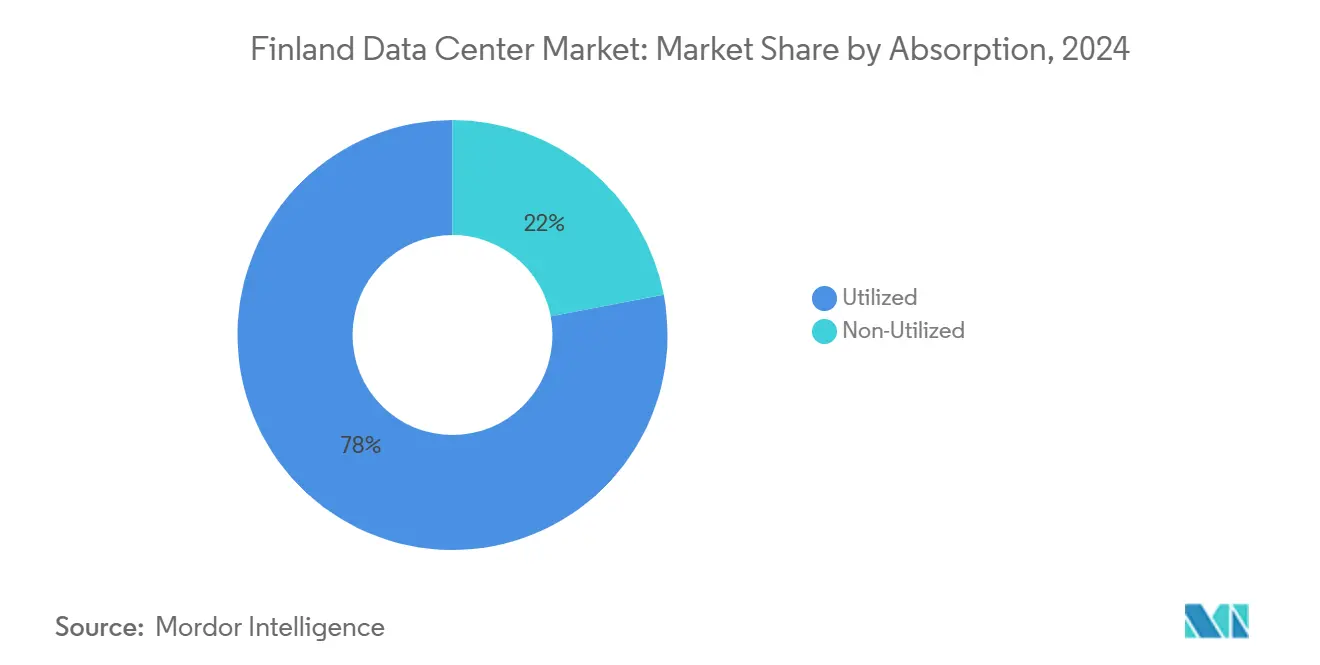

- Por absorção, a capacidade utilizada representou 78% do tamanho do mercado de data centers da Finlândia em 2024, enquanto a capacidade não utilizada avança a um CAGR de 30,5% com base em estratégias de pré-construção.

- Por polo, a área metropolitana de Helsinque deteve 81% da capacidade instalada total em 2024; Oulu está prevista para registrar um CAGR de 29% entre 2025-2030.

Tendências e Perspectivas do Mercado de Data Centers na Finlândia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O clima frio permite eficiências de resfriamento por ar livre | +8.50% | Nacional, concentrado nas regiões do norte | Longo prazo (≥ 4 anos) |

| Abundante fornecimento de eletricidade renovável (eólica e hidrelétrica) | +7.20% | Nacional, mais forte nas regiões costeiras e da Lapônia | Longo prazo (≥ 4 anos) |

| Crescente malha de cabos submarinos nórdicos (C-Lion1, Far North Fiber) | +6.80% | Área Metropolitana de Helsinque, estendendo-se a Oulu | Médio prazo (2-4 anos) |

| Crescimento acelerado de cargas de trabalho de nuvem e IA / HPC na Europa | +5.90% | Impacto global, concentrado na região de Helsinque | Curto prazo (≤ 2 anos) |

| Classe de imposto de eletricidade reduzida do governo para data centers | +2.10% | Nacional | Médio prazo (2-4 anos) |

| Incentivos de reutilização de calor de aquecimento urbano em Helsinque e Espoo | +1.40% | Área Metropolitana de Helsinque, Espoo, Tampere | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Clima Frio Permite Eficiências de Resfriamento por Ar Livre

A temperatura média anual de 4,6 °C da Finlândia permite que os data centers operem sistemas de ar livre por aproximadamente 94% de suas horas de operação, reduzindo o consumo de eletricidade para resfriamento mecânico em até 60% em comparação com locais europeus de clima temperado.[1].Telia Company, "Um Data Center na Finlândia é Seguro, Estável e Eficiente em Termos Energéticos," telia.fi O campus de Hamina do Google registra consistentemente um PUE de 1,09 ao aproveitar a água do Mar Báltico para resfriamento indireto por água do mar, sublinhando a capacidade do país de hospedar racks de IA de alta densidade sem investimento proporcional em HVAC. A menor sobrecarga de rejeição de calor significa que os operadores podem preencher produtivamente os gabinetes a 40–100 kW sem ultrapassar os envelopes térmicos críticos, maximizando a receita por metro quadrado. A prolongada estação fria também reduz o risco de tempo de inatividade induzido termicamente, um atributo valorizado por plataformas de negociação financeira e locatários de HPC. A longo prazo, essa vantagem climática escala linearmente com o aumento dos TDPs em nível de chip, reforçando a competitividade do mercado de data centers da Finlândia à medida que os processadores ultrapassam 1 kW por pacote.

Abundante Fornecimento de Eletricidade Renovável (Eólica e Hidrelétrica)

As energias renováveis contribuíram com 52% da matriz energética total da Finlândia em 2024, ancoradas pela energia hidrelétrica (45% da produção verde) e pela energia eólica terrestre (23%), fornecendo aos operadores eletricidade de baixo carbono e custo estável que satisfaz os mandatos corporativos de emissão líquida zero.[2]Statistics Finland, "Mais da Metade da Eletricidade da Finlândia Foi Produzida com Fontes de Energia Renovável em 2024," stat.fi O PPA de preço fixo de cinco anos do Yandex com a Ilmatar Energy para seu site em Mäntsälä exemplifica como os hiperescaladores estão garantindo fornecimento 100% verde a tarifas previsíveis. A resiliência da rede é sustentada por uma carga de base nuclear de 18%, garantindo a continuidade de energia de Nível IV mesmo durante períodos de baixo vento. A disponibilidade de garantias de energia renovável certificadas (RECs) permite que os provedores de colocação ofereçam acordos de nível de serviço com neutralidade de carbono que obtêm preços premium. À medida que os regulamentos de divulgação de sustentabilidade da UE se tornam mais rigorosos, o alinhamento de geração limpa e tarifas competitivas continuará a atrair capacidade hiperescala incremental para o norte, consolidando a liderança do mercado de data centers da Finlândia em computação sustentável.

Crescente Malha de Cabos Submarinos Nórdicos

O cabo C-Lion1 de 1.175 km ligando Helsinque e Rostock introduziu o primeiro caminho de fibra direto entre a Finlândia e a Europa continental, eliminando desvios anteriores pela Suécia e Dinamarca e reduzindo o RTT em 20% para o tráfego com destino a Frankfurt. O Far North Fiber, um projeto trans-Ártico planejado de 15.000 km, promete uma redução de latência de 25-40% para rotas Ásia-Europa, evitando pontos de estrangulamento geopolíticos nos corredores de Suez e Malaca. Esses investimentos, totalizando mais de EUR 1 bilhão (USD 1,14 bilhão), reposicionam a Finlândia como um polo estratégico de interconexão, permitindo que as instalações locais atendam tanto às zonas europeias de baixa latência quanto ao tráfego de trânsito transpolar. A maior diversidade de rotas já levou CDNs e empresas de FinTech a adotar implantações de hospedagem dupla em Helsinque para planejamento de continuidade de negócios. À medida que novos pares de fibra entram em operação, espera-se que o fornecimento incremental de largura de banda reduza os custos de trânsito IP no atacado, melhorando ainda mais a estrutura de custos do mercado de data centers finlandês.

Crescimento Acelerado de Cargas de Trabalho de Nuvem e IA / HPC na Europa

O supercomputador pré-exascala LUMI-Europe, localizado em Kajaani, opera inteiramente com energia hidrelétrica e tornou-se uma vitrine para a execução de clusters de GPU de 40-140 kW por rack dentro de envelopes de PUE 1,2, validando a adequação da Finlândia para IA e HPC em escala. As crescentes expectativas europeias de soberania de dados, codificadas na Lei de IA da UE, exigem que o treinamento e a inferência de modelos permaneçam dentro das fronteiras da UE, direcionando a demanda para sites compatíveis e otimizados para o clima. Os principais provedores de serviços de nuvem estão cada vez mais posicionando pods de alta densidade em suítes de colocação finlandesas para aliviar as restrições térmicas em regiões legadas da Europa central. A proliferação de endpoints de inferência de IA generativa com metas de latência de 20 ms também está estimulando construções de borda distribuída em cidades finlandesas de segundo nível. O acordo da Microsoft com a Fortum para reciclar 100% do calor residual dos data centers em redes de aquecimento urbano ilustra como a demanda de energia de IA pode se alinhar com a descarbonização municipal, oferecendo aos operadores uma narrativa de sustentabilidade diferenciada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de construção e mão de obra especializada limitada | -4.20% | Nacional, agudo na Área Metropolitana de Helsinque | Curto prazo (≤ 2 anos) |

| Distância de latência dos principais polos de usuários da Europa Central | -3.10% | Nacional, mais significativo para o sul da Finlândia | Médio prazo (2-4 anos) |

| Incerteza de financiamento para o cabo Arctic Connect | -1.80% | Norte da Finlândia, região de Oulu | Longo prazo (≥ 4 anos) |

| Licenciamento rigoroso de parques eólicos próximos a áreas de pastagem de renas | -1.30% | Região da Lapônia, norte da Finlândia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Construção e Mão de Obra Especializada Limitada

A atividade de construção finlandesa contraiu 11% em 2024 e está prevista para declinar mais 5% este ano, comprimindo a disponibilidade de empreiteiros para projetos de data centers de grande formato. [3].FIEC, "Perspectivas da Construção na Finlândia 2025," fiec-statistical-report.euA escassez de eletricistas de missão crítica e engenheiros de BMS eleva os prêmios salariais 15-20% acima das médias da UE, prolongando os cronogramas de construção e inflacionando o capex. Simultaneamente, os preços do cobre e do aço permanecem elevados devido à demanda global por eletrificação, adicionando aproximadamente 18% aos orçamentos de materiais em comparação com os benchmarks anteriores a 2024. Os participantes menores sem relacionamentos estabelecidos com EPC enfrentam desafios de financiamento à medida que os bancos avaliam os custos de excessos em relação ao seu apetite por risco. Embora os hiperescaladores possam absorver esses prêmios por meio de poder de compra e modelos de design padronizados, a restrição limita o ritmo em que diversos provedores podem se expandir, moderando o crescimento geral do mercado de data centers da Finlândia no curto prazo.

Distância de Latência dos Principais Polos de Usuários da Europa Central

A latência de ida e volta de Helsinque a Frankfurt tem em média 35-45 ms, aproximadamente quatro vezes a das rotas intra-alemãs, o que restringe sua adequação para casos de uso de latência ultrabaixa, como negociação de alta frequência e jogos multijogador em tempo real. Embora o C-Lion1 e as futuras rotas Polares reduzam milissegundos, a distância física impõe um limite imutável que força algumas cargas de trabalho a permanecerem em metrópoles da Europa central. As plataformas de conteúdo frequentemente encaminham o tráfego por IXPs alemães para densidade de peering, diminuindo a participação de mercado endereçável da Finlândia para serviços críticos de latência. As empresas que priorizam custo e pegada de carbono podem tolerar o delta; no entanto, os segmentos que monetizam a imediatez, como licitação de tecnologia de publicidade e mercados eletrônicos, continuam a favorecer racks em Frankfurt ou Amsterdã. Até que os nós de borda ou arquiteturas tolerantes à latência se proliferem ainda mais, essa restrição subtrairá impulso do CAGR do mercado de data centers da Finlândia no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center: Implantações de Hiperescala Impulsionam o Crescimento de Instalações Mega

Os sites de grande porte mantiveram uma participação de 42% em 2024, representando a maior fatia individual do tamanho do mercado de data centers finlandês e acomodando expansões modulares graduais por locatários de nuvem estabelecidos. Simultaneamente, os projetos do segmento Mega, que excedem 50 MW de energia, lideram a curva de crescimento a um CAGR de 31,5% até 2030, à medida que clusters de IA intensivos em capital buscam plantas contíguas para racks de 100 kW. O mercado de data centers da Finlândia se beneficia de parcelas de terra de nível utilitário em Kajaani e Oulu, onde os preços de compra têm em média 30% abaixo dos níveis de Helsinque, enquanto as capacidades de rede excedem 100 MW.

A extensão da fase quatro de Hamina do Google de EUR 1 bilhão (USD 1,14 bilhão) exemplifica o ritmo constante do segmento Grande e sublinha a confiança nas garantias de fornecimento renovável da Finlândia. No outro extremo do espectro, o futuro campus de 22,5 MW da XTX Markets em Kajaani demonstra o modelo Mega: salas resfriadas a água sob medida alimentando clusters de modelagem financeira com alta densidade de GPU. Com vários municípios comercializando parcelas industriais de 200 hectares, especialistas do setor antecipam que a primeira instalação Massiva (>150 MW) terá sua construção iniciada antes de 2027, inflando ainda mais a capacidade do mercado de data centers da Finlândia.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Padrão de Nível: Cargas de Trabalho de IA Aceleram a Adoção do Nível IV

As instalações de Nível III dominaram 2024 com 68% da capacidade instalada, equilibrando confiabilidade e eficiência de capital para SaaS convencional e colocação empresarial. No entanto, as construções de Nível IV estão escalando a um CAGR de 22% à medida que os orçamentos de IA justificam caminhos de distribuição redundantes, elevando simultaneamente o tamanho geral do mercado de data centers da Finlândia. O complexo de Helsinque certificado pela EN 50600 da Telia ilustra a engenharia de Nível III otimizada em custo que ainda atinge PUE abaixo de 1,3 por meio de resfriamento por ar livre.

Por outro lado, a região Azure planejada da Microsoft deverá ser lançada com arquitetura de Nível IV, trens de energia 2N completos e sistemas de armazenamento de energia em bateria no local dimensionados para sete minutos em carga total, refletindo o apetite dos hiperescaladores por zero tempo de inatividade. A tendência constante em direção ao Nível IV cria demanda por talentos especializados em comissionamento e eleva os limites de entrada, potencialmente inclinando a dinâmica do setor de data centers da Finlândia em favor de operadores bem capitalizados.

Por Absorção: Estratégias de Pré-Construção Impulsionam o Crescimento da Capacidade Não Utilizada

As salas utilizadas representaram 78% do tamanho do mercado de data centers da Finlândia em 2024, sublinhando uma absorção saudável apesar das construções agressivas. No entanto, as estruturas Não Utilizadas estão crescendo a um CAGR de 30,5% porque os operadores preferem propostas de "entrega em 90 dias" para contratos de hiperescala que se materializam com aviso mínimo. A expansão de duas fases de EUR 180 milhões (USD 205,47 milhões) da Equinix em Helsinque dobrou sua reserva de espaço branco sem contratos de âncora pré-assinados, apostando na demanda sustentada de clusters de inferência de IA.

Essa abordagem de construção antecipada modera o risco de provisionamento à medida que os prazos de conexão à rede e licenciamento se prolongam. A absorção bem-sucedida depende das tendências contínuas de repatriação de nuvem europeia e das pressões regulatórias para processamento local de dados. Caso a demanda desacelere, o excesso de oferta poderá pressionar as tarifas de rack, mas as previsões atuais mantêm uma janela de vacância estreita, mantendo o mercado de data centers da Finlândia resiliente.

Por Usuário Final: Provedores de Serviços de Nuvem Lideram a Transformação Empresarial

Os fornecedores de nuvem de hiperescala ocupam a maior parte dos megawatts ativos, atraídos pelos caminhos de 100% de renováveis da Finlândia e pelas métricas competitivas de PUE. As instituições de BFSI fazem uso crescente de racks finlandeses para análises, arquivamento e sandboxes regulatórios em conformidade com os mandatos de residência de dados da UE.

Os conglomerados de manufatura aproveitam a proximidade com os testbeds de 5G liderados pela Nokia em Oulu para prototipagem de borda, enquanto os programas de digitalização do setor público garantem uma base constante de cargas de trabalho soberanas. As empresas de Mídia e Entretenimento exploram a emergente fibra Ártica para encaminhar conteúdo nórdico em direção a POPs asiáticos, diversificando além das rotas convencionais Frankfurt-Amsterdã-Londres. Coletivamente, esses segmentos de clientes reforçam a mudança do setor de data centers da Finlândia de colocação centrada em largura de banda para serviços intensivos em computação e focados em sustentabilidade.

Análise Geográfica

A Área Metropolitana de Helsinque entregou 81% da carga de TI instalada em 2024, refletindo seus densos hotéis de operadoras, múltiplos pontos de chegada de cabos submarinos e integrações de aquecimento urbano que monetizam o calor residual para até 20.000 apartamentos por meio da rede da Helen Oy. As vantagens do ecossistema da região criam ciclos virtuosos: mais operadoras atraem mais empresas, que por sua vez justificam novas atualizações de alimentação de energia que ampliam o mercado de data centers da Finlândia.

Oulu, historicamente um núcleo de P&D em telecomunicações, registra a expansão mais rápida a um CAGR de 29% à medida que os projetos de rotas Árticas elevam seu status de conectividade e os preços dos terrenos permanecem um terço dos de Helsinque. Os incentivos municipais incluem zoneamento acelerado e um desconto de 90% nas taxas de conexão para geração de backup renovável, posicionando a cidade para capturar uma participação de dois dígitos no mercado de data centers da Finlândia até 2030.

Nós secundários, como Tampere, Jyväskylä e Mantsala, capturam usos de nicho, incluindo sites seguros subterrâneos, clusters de HPC universitários ou cache de borda regional, equilibrando a distribuição de capacidade nacional. A iniciativa Saimaa Data Park promove parcelas à beira do lago com direitos de água de resfriamento, diversificando ainda mais o risco geográfico e apoiando os objetivos de balanceamento de rede por meio de perfis de consumo renovável escalonados.

Cenário Competitivo

O setor de data centers da Finlândia apresenta uma combinação concentrada, porém heterogênea, de hiperescaladores globais e especialistas nórdicos. Google, Microsoft e Equinix ancoram o mercado com bases de ativos de vários bilhões de euros, aproveitando a escala para negociar preços de PPA e agilizar atualizações de serviços públicos. Os incumbentes domésticos, como Telia, Ficolo e Digita, capitalizam o conhecimento local, oferecendo integrações de recuperação de calor prontas para uso que ressoam com os planejadores municipais. XTX Markets e TikTok exemplificam uma nova onda de campi de locatário único e autoconstruídos, focando em finanças algorítmicas e governança de conteúdo de mídia social, respectivamente.

Os vetores competitivos giram em torno de certificações de sustentabilidade, participações na receita de calor urbano e prontidão para densidades de rack superiores a 100 kW, em vez de redução de preços. As alianças estratégicas — Microsoft-Fortum em calor residual, Google-Helen em aquecimento urbano — sinalizam modelos de coopetição onde as sinergias do sistema de energia superam as batalhas convencionais de locação.

Embora o fluxo de negócios favoreça grandes balanços patrimoniais, os players de médio porte podem se diferenciar por meio de ofertas de nuvem soberana e colocação de borda em municípios do norte com serviços insuficientes. O efeito líquido é um mercado de data centers da Finlândia que se inclina para uma concentração moderada, mas deixa espaço para participantes inovadores que visam cargas de trabalho especializadas ou espaços geográficos inexplorados.

Líderes do Setor de Data Centers na Finlândia

Equinix Finland Oy

Ficolo Oy

Telia Helsinki Data Center (Telia Company)

Digita Oy

Cinia Oy

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O TikTok comprometeu EUR 1 bilhão (USD 1,13 bilhão) para construir um data center em Kouvola no âmbito do Projeto Clover, com a HyperCo Oy liderando a entrega e o NCC Group fornecendo supervisão independente.

- Abril de 2025: A Equinix registrou USD 2,225 bilhões em receita no primeiro trimestre e confirmou 56 projetos de construção ativos, incluindo uma grande expansão em Helsinque integrando os mais recentes sistemas de IA da NVIDIA.

- Março de 2025: A Fortum e a Microsoft revelaram a maior parceria de recuperação de calor de data center do mundo, reduzindo as emissões de CO₂ do aquecimento urbano em 400.000 t por ano na área de Helsinque.

- Janeiro de 2025: A GlobalConnect inaugurou uma ligação de fibra terrestre de tripla rota entre a Suécia e a Finlândia, adicionando 3 Pbit/s de capacidade às espinhas dorsais nórdicas.

Escopo do Relatório do Mercado de Data Centers na Finlândia

| Pequeno |

| Médio |

| Grande |

| Mega |

| Massivo |

| Nível I-II |

| Nível III |

| Nível IV |

| Não Utilizada | ||

| Utilizada | Por Tipo de Colocação | Hiperescala |

| Varejo | ||

| Atacado | ||

| Por Usuário Final | BFSI | |

| Provedores de Serviços de Nuvem | ||

| Comércio Eletrônico | ||

| Governo | ||

| Manufatura | ||

| Mídia e Entretenimento | ||

| Telecomunicações | ||

| Outros Usuários Finais | ||

| Área Metropolitana de Helsinque |

| Oulu |

| Restante da Finlândia |

| Por Tamanho de Data Center | Pequeno | ||

| Médio | |||

| Grande | |||

| Mega | |||

| Massivo | |||

| Por Padrão de Nível | Nível I-II | ||

| Nível III | |||

| Nível IV | |||

| Por Absorção | Não Utilizada | ||

| Utilizada | Por Tipo de Colocação | Hiperescala | |

| Varejo | |||

| Atacado | |||

| Por Usuário Final | BFSI | ||

| Provedores de Serviços de Nuvem | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Por Polo | Área Metropolitana de Helsinque | ||

| Oulu | |||

| Restante da Finlândia | |||

Principais Perguntas Respondidas no Relatório

Qual é a carga de TI instalada atual do mercado de data centers da Finlândia?

A capacidade instalada situou-se em 736,56 MW em 2025 e está no caminho para 2.972,7 MW até 2030, equivalendo a um CAGR de 32,19%.

Por que os hiperescaladores favorecem os sites finlandeses para cargas de trabalho de IA?

Resfriamento por ar livre por 94% do ano, PPAs 100% renováveis e novos cabos Árticos criam condições de baixo carbono e baixa latência adequadas para racks de IA de 40-100 kW.

Qual região finlandesa está se expandindo mais rapidamente para novas instalações?

Oulu lidera o crescimento com um CAGR projetado de 29% até 2030, auxiliado por projetos de fibra Ártica e preços de terrenos mais baixos.

Como os data centers estão monetizando o calor residual na Finlândia?

Os operadores canalizam o calor residual para redes de aquecimento urbano; a colaboração Microsoft-Fortum compensará 400.000 t de CO₂ anualmente enquanto gera receita recorrente.

Qual é a principal barreira relacionada à construção enfrentada por novos entrantes?

Os elevados custos de materiais e a escassez de engenheiros de missão crítica inflacionam o capex e prolongam os cronogramas de construção, pressionando os desenvolvedores menores.

Como o roteiro de cabos submarinos afeta o papel da Finlândia na conectividade europeia?

O C-Lion1 e o planejado Far North Fiber reduzem os tempos de ida e volta para a Alemanha e a Ásia, transformando a Finlândia em um polo estratégico de interconexão.

Página atualizada pela última vez em: