Tamanho e Participação do Mercado de Chumbo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

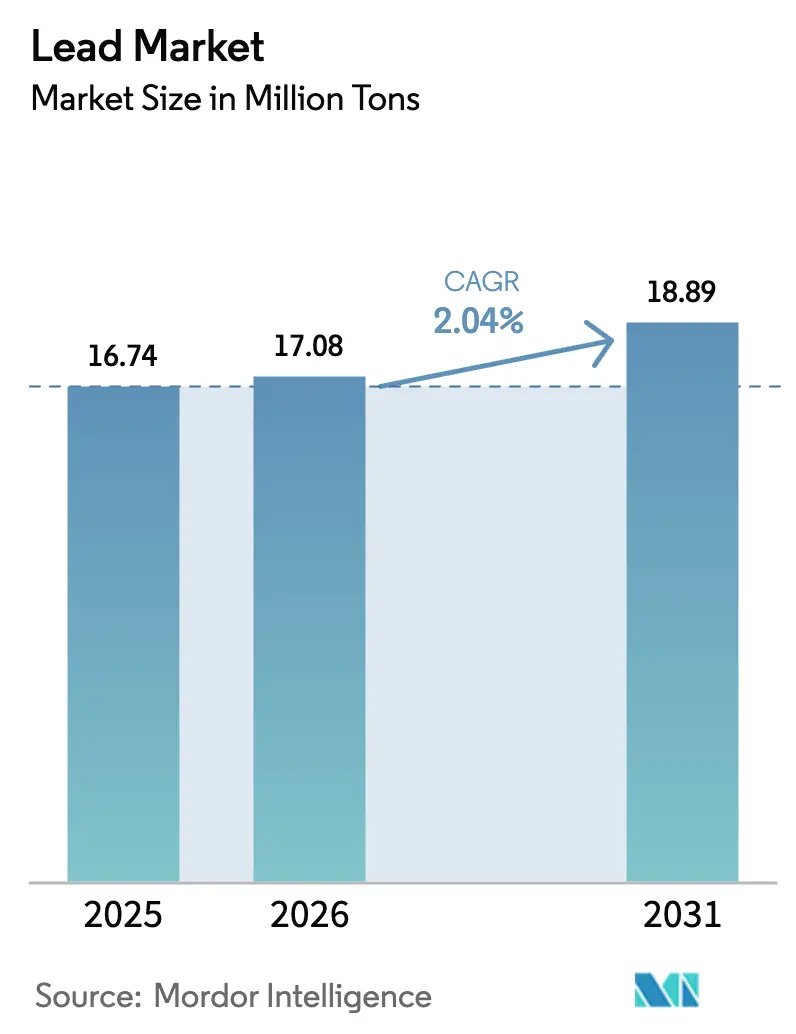

| Volume do Mercado (2026) | 17.08 Milhões de toneladas |

| Volume do Mercado (2031) | 18.89 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 2.04% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chumbo por Mordor Intelligence

Espera-se que o tamanho do Mercado de Chumbo cresça de 16,74 milhões de toneladas em 2025 para 17,08 milhões de toneladas em 2026, com previsão de atingir 18,89 milhões de toneladas até 2031 a um CAGR de 2,04% no período 2026-2031. A demanda de UPS para data centers, a adoção de veículos elétricos de baixa velocidade na Ásia emergente e a dominância de 81,02% das baterias no mix de aplicações preservam um canal considerável e isolado de preços para o metal refinado, mesmo com as tecnologias de lítio ganhando atenção. O fornecimento secundário já representa 62,65% da produção global, e o Regulamento da UE 2023/1542, que exige 85% de conteúdo reciclado até 2031, está acelerando um CAGR de 2,29% para matéria-prima à base de sucata, superando a mineração primária, prejudicada pelo declínio do teor de concentrado e pela inflação anual de 15% no CAPEX. A Ásia-Pacífico lidera com 51,28% do volume e um CAGR de 2,99%, impulsionada pela frota de e-rickshaws da Índia, pelos subsídios de mineração urbana da China e pela logística de transporte por aplicativo da ASEAN. A intensidade competitiva moderada — os cinco maiores players controlam aproximadamente 35% da capacidade de refino — favorece os recicladores verticalmente integrados que utilizam tecnologia hidrometalúrgica de circuito fechado, recuperando 99% do chumbo contido com menor intensidade energética.

Principais Conclusões do Relatório

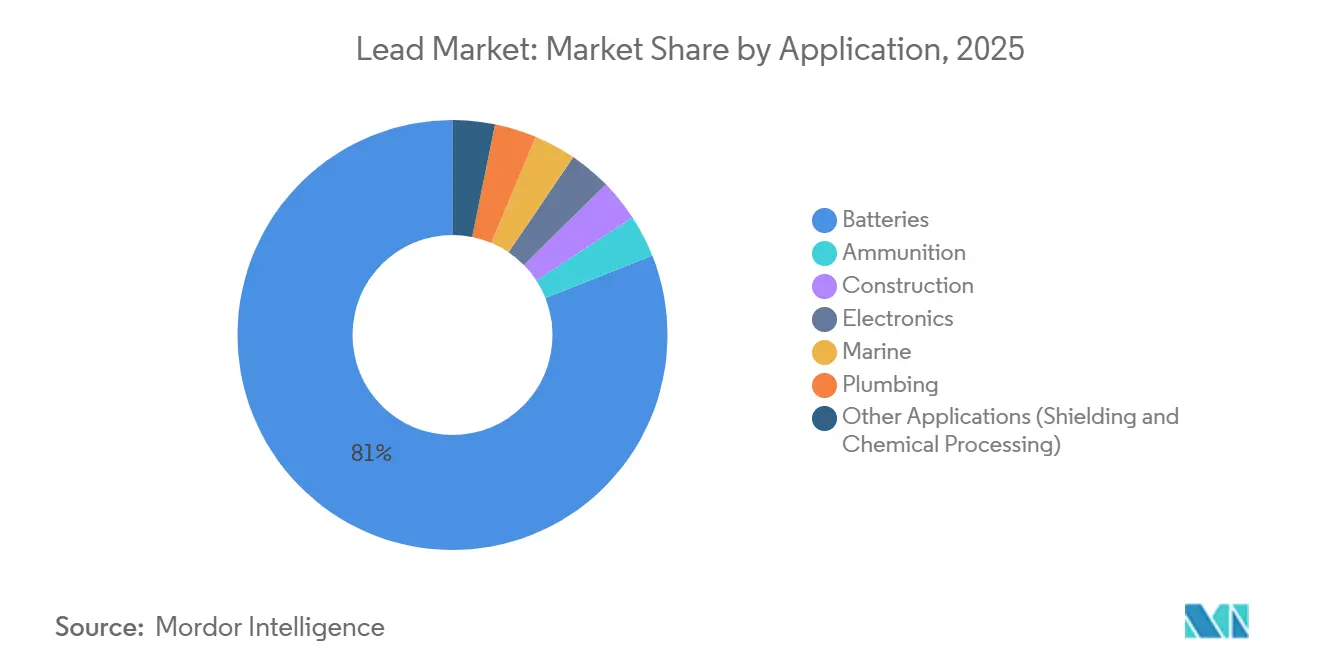

- Por aplicação, as Baterias de Chumbo-Ácido representaram 81,02% da participação no mercado de Chumbo em 2025. No entanto, espera-se que a participação das Baterias de Tração cresça com o CAGR mais rápido de 3,05% durante o período de previsão (2026-2031).

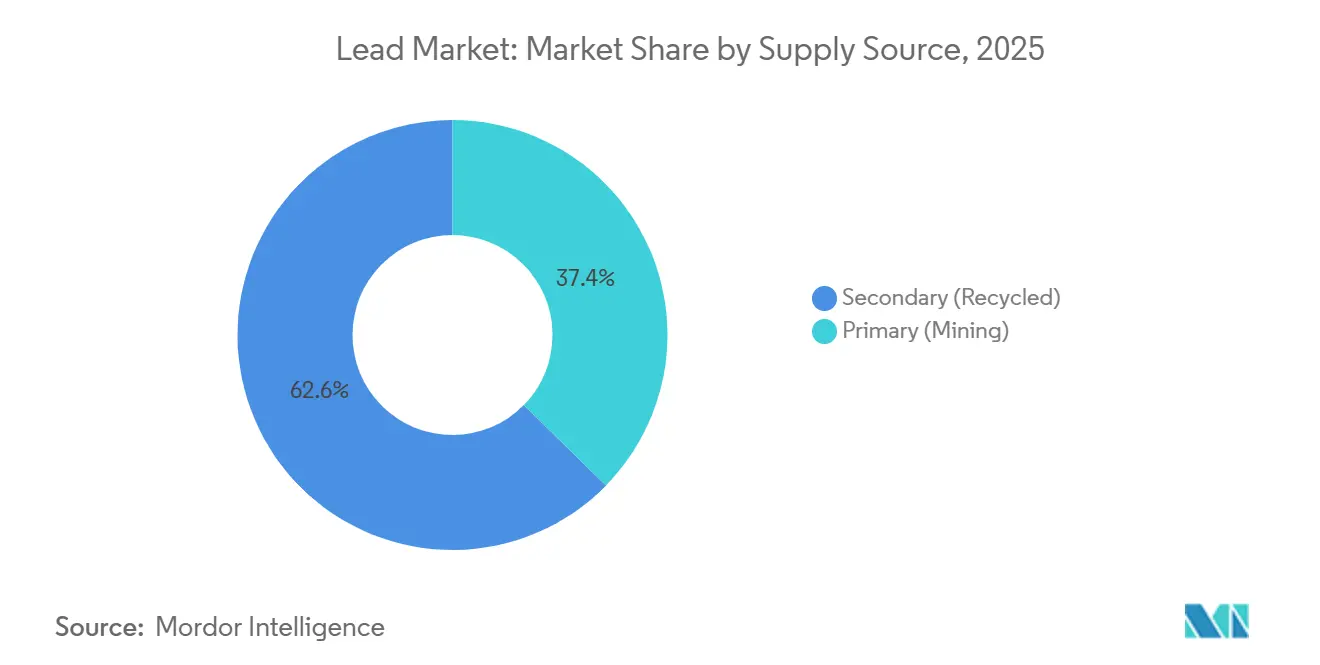

- Por fonte de abastecimento, o fornecimento secundário (reciclado) capturou 62,65% da participação no mercado de chumbo em 2025 e está projetado para crescer a um CAGR de 2,29% durante o período de previsão (2026-2031).

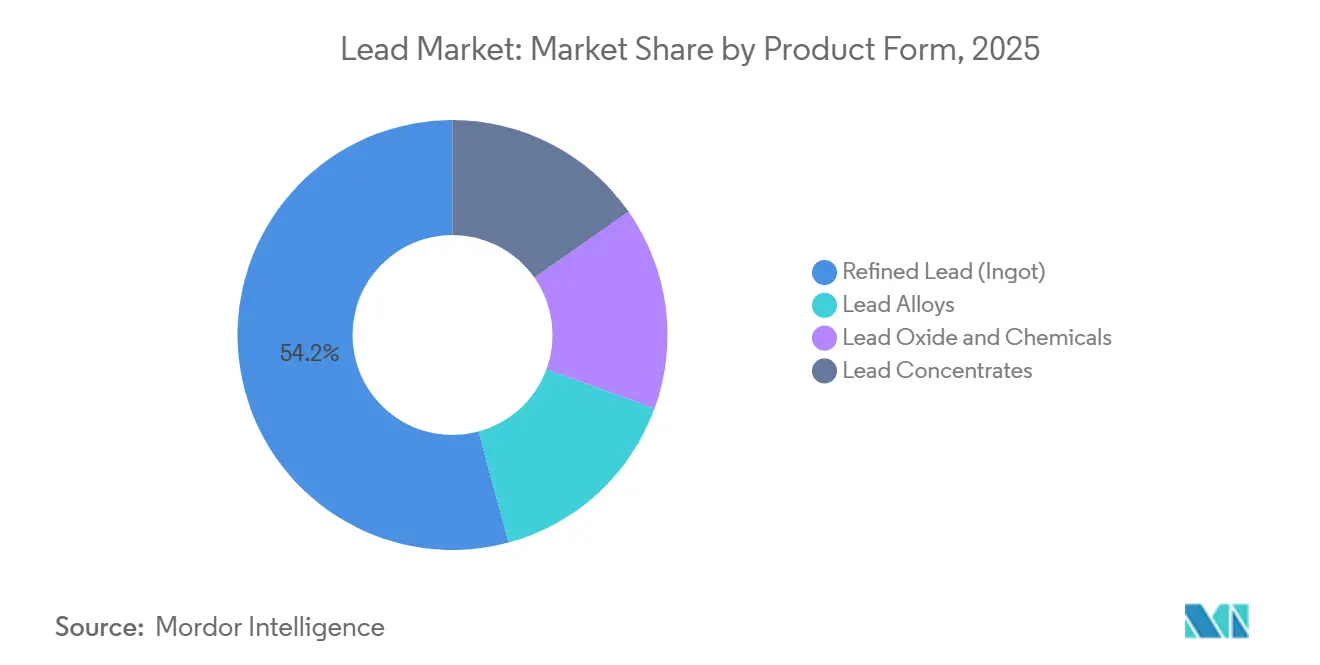

- Por forma do produto, o chumbo refinado representou 54,18% do volume em 2025, mas os óxidos de chumbo e produtos químicos estão preparados para um CAGR de 3,02% durante o período de previsão (2026-2031).

- Por geografia, a Ásia-Pacífico representou 51,28% da participação no mercado de chumbo em 2025 e está projetada para crescer ao CAGR mais rápido de 3,19% durante o período de previsão (2026-2031).

- Por geografia, a Ásia-Pacífico representou 51,28% da participação no mercado de chumbo em 2025 e está projetada para crescer a um CAGR de 2,99% durante o período de previsão (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Chumbo

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento acelerado da demanda por baterias de chumbo-ácido proveniente de data centers e sistemas de backup para 5G | +0.4% | Global, com concentração na América do Norte, Europa e China | Médio prazo (2-4 anos) |

| Ressurgimento de veículos elétricos de baixa velocidade (e-rickshaws, carrinhos de golfe) na Ásia emergente | +0.3% | Núcleo da APAC (Índia, ASEAN), com expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Regras obrigatórias de conteúdo mínimo reciclado nas regulamentações de baterias da UE e dos EUA | +0.5% | América do Norte e UE, impacto indireto sobre exportadores da APAC | Longo prazo (≥ 4 anos) |

| Retrofits em refinarias multimetálicas desbloqueando capacidade latente de chumbo primário | +0.2% | Global, liderado pelo Canadá, Austrália e Coreia do Sul | Médio prazo (2-4 anos) |

| Subsídios de "mineração urbana" baseados em sucata da China para chumbo secundário | +0.3% | China, com efeitos indiretos de preço a nível global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acelerado da Demanda por Baterias de Chumbo-Ácido Proveniente de Data Centers e Sistemas de Backup para 5G

As instalações de hiperescala duplicam o consumo de eletricidade para 1.000 TWh até 2026, traduzindo-se em 120.000-150.000 toneladas de chumbo incremental anual para strings de UPS VRLA, que permanecem preferidas porque a supressão de incêndios em lítio acrescenta USD 50-80 por kWh ao capex. As operadoras indianas e do Sudeste Asiático espelham a tendência; a Bharti Airtel equipou 5.000 cidades com torres 5G com backup de chumbo-ácido durante 2025, citando menor custo de substituição e uma rede madura de logística reversa[1]Airtel, "Comunicado de Imprensa sobre Expansão do 5G 2025," airtel.com. As necessidades de backup de telecomunicações combinam-se com a redundância de data centers para sustentar um canal resiliente e de alta margem, isolado da substituição por outras tecnologias. As garantias dos fabricantes de equipamentos originais que se estendem a 15 anos para os projetos VRLA mais recentes elevam ainda mais os custos de mudança. Os reguladores de segurança nos EUA e na UE continuam a sinalizar o risco de fuga térmica do lítio, reforçando a preferência pelos sistemas de chumbo testados e comprovados.

Ressurgimento de Veículos Elétricos de Baixa Velocidade na Ásia Emergente

A frota de e-rickshaws da Índia ultrapassou 1,5 milhão de unidades em 2025, 90% das quais funcionam com baterias de chumbo-ácido que custam 40-50% menos do que os equivalentes de lítio, um fator decisivo para condutores que ganham USD 8-12 por dia. O Programa de Promoção da Mobilidade Elétrica de 2024 estendeu os subsídios a veículos abaixo de 25 km/h independentemente da tecnologia química, revertendo os incentivos anteriores exclusivos para lítio. Operadoras de transporte por aplicativo da ASEAN, como Grab e Gojek, adotaram triciclos similares, e os carrinhos de golfe de curto alcance nos Estados Unidos mantiveram uma participação de 85% em baterias de chumbo-ácido até 2025. Ciclos de uso diário abaixo de 25 km, infraestrutura de carregamento limitada e alto valor de sucata fixam 200.000-250.000 toneladas de demanda anual. As variantes VRLA com bandejas de troca rápida alinham-se ainda mais com a economia de mobilidade compartilhada.

Regras Obrigatórias de Conteúdo Mínimo Reciclado nas Regulamentações de Baterias da UE e dos EUA

O Regulamento da UE 2023/1542 estabelece um limite de 85% de chumbo reciclado até 2031, desencadeando prêmios mais elevados para a sucata — 15-20% acima do preço à vista da LME em 2025 — e contratos de fornecimento plurianuais entre fabricantes de baterias e recicladores. A emenda de 2024 da Califórnia à sua Lei de Reciclagem de Baterias Recarregáveis acrescenta uma meta de recuperação de 95% para unidades industriais até 2028, direcionando capital para a logística de coleta. Empresas verticalmente integradas como Ecobat e Gravita India protegem-se da volatilidade ao abranger tanto a fundição quanto a fabricação de óxidos, enquanto a Umicore promove sua hidrometalurgia de circuito fechado a 99,9%, que reduz o consumo de energia em 30% e obtém preços premium. As regulamentações, portanto, convertem a conformidade ambiental em uma vantagem estrutural para os recicladores integrados.

Retrofits em Refinarias Multimetálicas Desbloqueando Capacidade Latente de Chumbo Primário

A fundição Portovesme da Glencore foi reaberta em 2025 para coprocessar concentrados de zinco e chumbo, reduzindo os custos por tonelada em 60% em comparação com circuitos independentes e restaurando 40.000 toneladas de capacidade. O complexo Trail da Teck agora redireciona resíduos de zinco para um fluxo de 15.000 toneladas de chumbo, e a operação Onsan da Korea Zinc atinge 92% de recuperação de metal a partir de alimentação polimetálica. Esses retrofits monetizam minérios de menor teor que as minas de metal único rejeitam, suavizando a curva de custos e estendendo a vida útil das minas no Canadá e na Austrália. O CAPEX de referência para fundição primária greenfield supera USD 2 bilhões, portanto, as adições de circuito brownfield permanecem o caminho pragmático e de menor risco.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aceleração da mudança dos fabricantes de equipamentos originais para baterias de partida de fosfato de ferro-lítio | -0.3% | Global, liderado pela China e Europa | Médio prazo (2-4 anos) |

| Limites rígidos de PFAS elevando os custos operacionais das fundições de chumbo | -0.2% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Declínio crônico do teor de concentrado impulsionando a inflação do CAPEX | -0.2% | Global, agudo na Austrália e na China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Mudança dos Fabricantes de Equipamentos Originais para Baterias de Partida de Fosfato de Ferro-Lítio

As montadoras chinesas BYD e CATL pilotaram baterias de partida de fosfato de ferro-lítio em 2025 com custos de célula abaixo de USD 60 por kWh, aproximando-se da paridade com o chumbo-ácido quando se considera a vida útil de 10 anos. Os sistemas de partida-parada favorecem 3.000-5.000 ciclos de lítio versus 500-800 para o chumbo, arriscando o deslocamento de 150.000-200.000 toneladas de demanda anual se a adoção escalar. As montadoras europeias permanecem cautelosas; a Volkswagen sinalizou degradação em climas frios abaixo de –10 °C, atrasando a implantação ampla. A reposição no mercado de pós-venda, representando 60% do volume de baterias automotivas, ficará atrás do lançamento pelos fabricantes de equipamentos originais em cinco a sete anos, amortecendo a erosão no curto prazo.

Limites Rígidos de PFAS Elevando os Custos Operacionais das Fundições de Chumbo

As propostas da Agência de Proteção Ambiental proíbem surfactantes PFAS no refino eletrolítico até 2027, forçando retrofits de USD 20-30 milhões por planta e acrescentando USD 8-12 por tonelada aos custos operacionais[2]Agência de Proteção Ambiental, "Proposta de Regulamentação PFAS 2024," epa.gov. As restrições REACH da UE já paralisaram a fundição Budel da Nyrstar por seis meses em 2025, retirando 35.000 toneladas do mercado enquanto as melhorias eram instaladas. Os recicladores secundários com rotas pirometalúrgicas escapam da maioria dos custos de conformidade, ampliando sua vantagem de custo em USD 50-70 por tonelada até 2026. Os produtores primários de alta pureza são incapazes de absorver a diferença e podem enfrentar fechamento ou consolidação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Baterias Ancoram a Demanda Enquanto a Tração Ganha Velocidade

As baterias de chumbo-ácido representaram 81,02% da demanda por aplicação em 2025, e o nicho de tração está no caminho de um CAGR de 3,05%, superando o mercado geral de chumbo. Operadores de armazéns como a Amazon implantaram 120.000 empilhadeiras elétricas em 2025, 70% ainda alimentadas por baterias de chumbo, porque os gestores de frota valorizam os protocolos de carregamento familiares e os menores custos iniciais. A munição mantém uma participação estável de 3-4%, com o Exército dos EUA consumindo 12.000 toneladas para projéteis de armas leves, apesar dos projéteis de treinamento sem chumbo ganharem terreno. A demanda da construção registra um CAGR moderado de 1,5%, vinculado a blindagens de radiação em novos hospitais. A solda eletrônica contraiu 8% com a disseminação das ligas de estanho-prata-cobre RoHS, embora as isenções aeroespaciais preservem um nicho de 15.000 toneladas.

Os fabricantes de empilhadeiras comercializaram baterias inundadas de carregamento rápido que atingem 80% do estado de carga em uma hora, reduzindo a diferença de conveniência em relação ao lítio com uma vantagem de custo de 40%. Os blindagens para imagens médicas empregam chapas de chumbo de 8-12 mm à medida que os mercados emergentes expandem a capacidade de tratamento de câncer. As baterias marinhas para embarcações pequenas sustentam um CAGR de 2,0%, pois pescadores e operadores de embarcações de lazer priorizam o preço em detrimento do peso. O mix diversificado de aplicações amortece a volatilidade que poderia resultar da substituição automotiva.

Por Fonte de Abastecimento: O Fornecimento Secundário Amplia Sua Liderança

O material secundário assegurou 62,65% do fornecimento de 2025 e está projetado para crescer a um CAGR de 2,29% até 2031, superando a trajetória mais lenta da mineração primária. Apenas os mandatos circulares da UE desviam 150.000-200.000 toneladas do metal virgem, incorporando o conteúdo reciclado como padrão na produção regional. A América do Norte atinge uma taxa de coleta de 99%, alimentando o processamento anual de 450.000 toneladas da Ecobat. A produção primária mantém relevância onde os sistemas de reciclagem são deficientes, como em partes da África, e para graus de altíssima pureza usados em aplicações especiais. Os fluxos de subprodutos de zinco da Vedanta na Índia atingem custos de caixa abaixo de USD 1.000, demonstrando que as sinergias polimetálicas ainda podem competir.

Os subsídios de mineração urbana na China comprimem os custos de caixa secundários para bem abaixo de USD 900 por tonelada, exportando pressão deflacionária para todo o mundo. Quando os preços da LME caem abaixo de USD 2.000, as minas de alto custo no Canadá ou na Austrália reduzem a capacidade, reforçando a dominância secundária e empurrando o tamanho do mercado de chumbo em direção a uma estrutura mais circular.

Por Forma do Produto: Lingotes Refinados Permanecem como Núcleo Enquanto os Óxidos Crescem

O chumbo refinado (lingotes) manteve uma participação de 54,18% em 2025, mas os óxidos e produtos químicos de chumbo registraram o CAGR mais rápido de 3,02%. O PbO de grau para baterias comanda prêmios de USD 200-300 por tonelada, incentivando as fundições a integrar operações a jusante. As ligas de chumbo-cálcio para baterias de partida sem manutenção cresceram 4% ano a ano com a adoção mais ampla de sistemas de partida-parada. A disponibilidade restrita de concentrado reduziu as taxas de tratamento para USD 120 por tonelada em 2025, recompensando as plantas secundárias capazes de contornar os intermediários minerados.

A planta de óxido Barton da EnerSys reivindica 95% de eficiência de conversão enquanto reduz o consumo de energia em 20%. Produtos químicos especiais como o acetato de chumbo permanecem em nicho, mas estáveis em 20.000 toneladas anuais, principalmente para revestimentos aeroespaciais. A mudança na cadeia de valor em direção a óxidos e ligas de maior margem protege a lucratividade dos produtores mesmo quando os spreads de lingotes se estreitam.

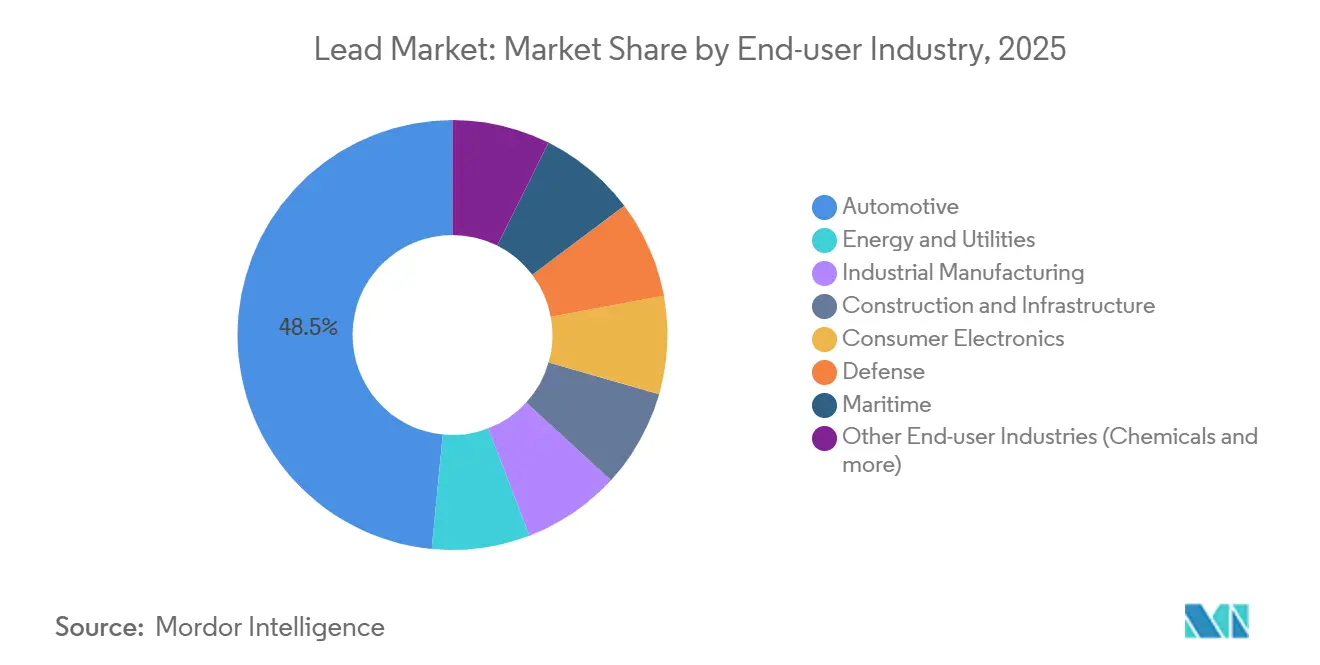

Por Setor do Usuário Final: Automotivo Domina Enquanto as Concessionárias de Energia Aceleram

O setor automotivo consumiu 48,45% do chumbo em 2025, mas as instalações de concessionárias de energia formam o CAGR mais rápido de 3,19% até 2031, à medida que os operadores implantam bancos VRLA para regulação de frequência. A Califórnia e o Texas instalaram 800 MWh de armazenamento de chumbo-ácido em 2025 a USD 150-200 por kWh, 40-50% abaixo do lítio quando os sistemas de segurança são incluídos. A manufatura industrial cresce 2,5% ao ano com UPS para data centers e eletrificação de armazéns. A construção cresce 1,8% com a demanda por blindagem em hospitais, enquanto a eletrônica de consumo recua 3% com a ampliação das proibições de chumbo pela RoHS.

O Programa de Incentivo à Geração de Energia Distribuída da Califórnia alocou USD 150 milhões em 2025 para projetos de pequena escala de energia solar combinada com armazenamento, e as unidades VRLA se qualificaram pela cláusula de segurança contra incêndios. A implantação de torres de telecomunicações na Índia dependeu exclusivamente de backup de chumbo-ácido porque a logística do lítio ainda é imatura. A base diversificada de usuários finais limita o risco de queda decorrente de qualquer ameaça de substituição isolada.

Análise Geográfica

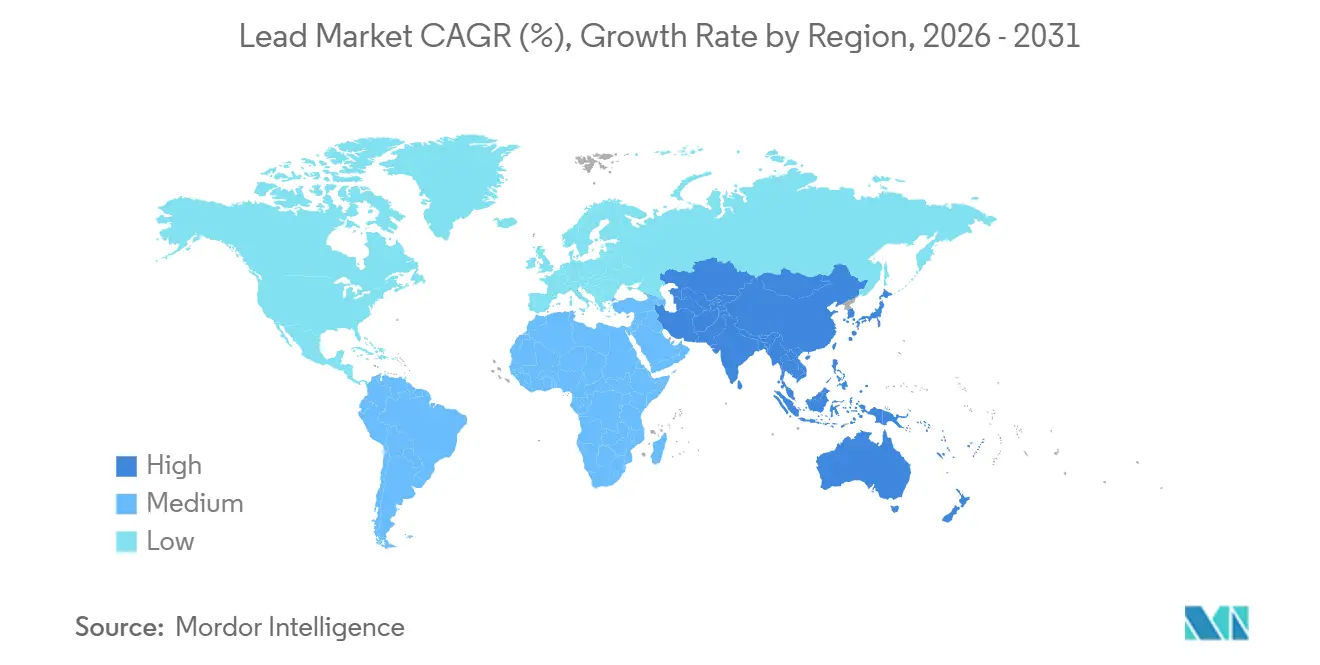

A Ásia-Pacífico capturou 51,28% do volume de 2025 e liderará o crescimento a 2,99% até 2031. O programa de subsídios de mineração urbana de CNY 5 bilhões da China elevou a coleta para 98% e assegurou 55-60% da produção secundária global. O Programa de Promoção da Mobilidade Elétrica da Índia ampliou os subsídios para veículos elétricos de baixa velocidade, apoiando 1,5 milhão de e-rickshaws que dependem de baterias de chumbo 40-50% mais baratas do que o lítio. As frotas de logística da ASEAN espelham o padrão, adotando triciclos para entregas de última milha onde a quilometragem diária permanece abaixo de 25 km. O Japão e a Coreia do Sul concentram-se em metal refinado de alta pureza, com o complexo Onsan da Korea Zinc atingindo 92% de recuperação a partir de concentrados polimetálicos. As restrições em Broken Hill, na Austrália, reduziram 30.000 toneladas do fornecimento primário em 2025, empurrando a região em direção ao metal importado e reciclado.

A América do Norte é impulsionada por uma taxa de coleta de baterias de 99% e pela rede de 17 instalações da Ecobat. A remoção de ramais de serviço de chumbo pela Agência de Proteção Ambiental reduz a demanda de encanamento, mas canaliza o metal recuperado diretamente para as fundições. A refinaria Trail da Teck desbloqueia 15.000 toneladas a partir de resíduos de zinco. O polo de baterias de Monterrey, no México, usa matéria-prima reciclada para atender às regras de conteúdo do Acordo Estados Unidos-México-Canadá. Os custos de conformidade com PFAS, no entanto, pesam sobre as fundições primárias que dependem da eletrodeposição.

Na Europa, as montadoras alemãs testam baterias de partida de fosfato de ferro-lítio, mas os problemas em climas frios retardam a implantação. Os sites da Ecobat no Reino Unido e na Alemanha evitam grandes retrofits de PFAS, assegurando uma vantagem de custo de USD 50-70 por tonelada sobre os concorrentes primários. Os volumes russos são desviados para os mercados domésticos sob sanções, equilibrando o fornecimento regional. Na América do Sul, a demanda de reposição brasileira permanece resiliente, enquanto o Oriente Médio e a África estão experimentando crescimento devido a projetos de infraestrutura que exigem blindagem e energia de backup.

Cenário Competitivo

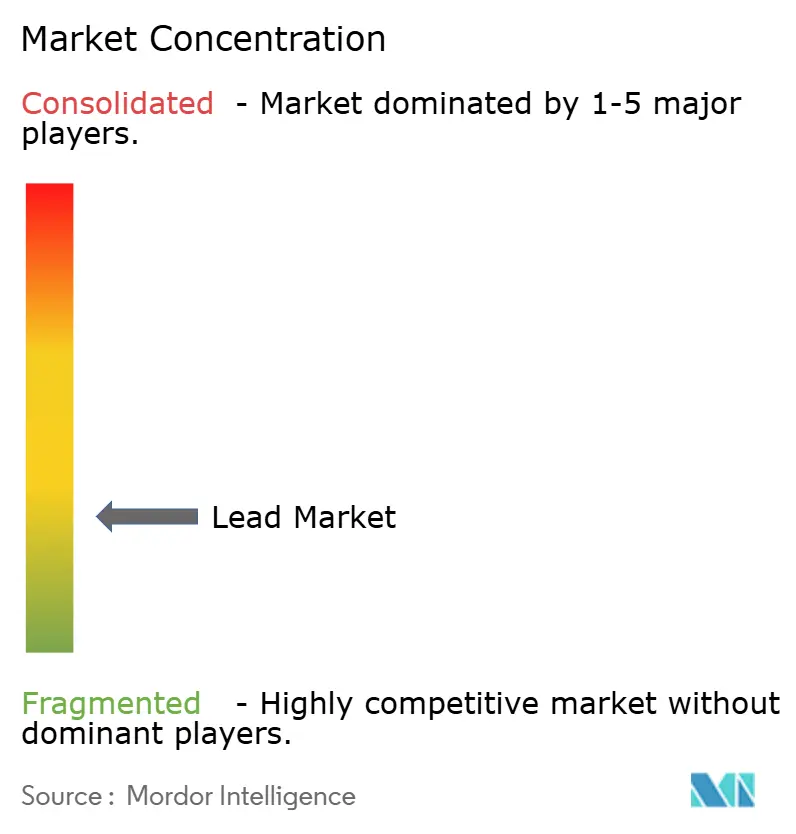

O mercado de Chumbo é fragmentado. As oportunidades de espaço em branco residem nas redes de coleta de mercados emergentes. A Redwood Materials, inicialmente uma recicladora de lítio, processou 5.000 toneladas de unidades de chumbo-ácido em 2025 para aproveitar a logística compartilhada e reduzir os custos de manuseio em 25%. A Terrapure BR e a Battery Solutions LLC operam em jurisdições com licenciamento simplificado, superando os incumbentes sobrecarregados por passivos de remediação legados. À medida que os custos de conformidade com PFAS e o declínio do teor de minério comprimem as margens primárias, a consolidação é provável entre as fundições menores que não possuem reciclagem integrada.

Líderes do Setor de Chumbo

Glencore

KOREAZINC

Teck Resources Limited

Vedanta Resources Limited

Nyrstar

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A nova planta de reciclagem de baterias de chumbo da Nafees Batteries no Catar foi inaugurada pelo Grupo JMJ. A planta processará baterias de chumbo-ácido usadas em ligas de chumbo de alta pureza como parte dos planos para impulsionar a sustentabilidade em todo o país.

- Fevereiro de 2025: A Luminous Power Technologies inaugurou sua nova planta de baterias industriais no norte da Índia. A instalação conta com um sistema de fabricação de placas positivas verdes, utilizando 100% de óxido cinza por meio de um método de preenchimento com pasta úmida. Com uma capacidade de produção anual variando de 1,5 GWh a 2 GWh, a planta também abriga um laboratório de última geração para tecnologias de chumbo-ácido e químicas alternativas.

Escopo do Relatório Global do Mercado de Chumbo

O chumbo é um elemento químico mole, opaco e maleável com o símbolo Pb, que pode ser derivado de minérios como sulfeto de chumbo (PbS) galena, cerusita (carbonato de chumbo), anglesita (sulfato de chumbo) e sucatas, incluindo baterias, tubulações, etc. O chumbo encontra sua principal aplicação em baterias de chumbo-ácido, seguido por pigmentos, munição, revestimento de cabos e outros. O mercado de chumbo é segmentado por aplicação e geografia. O mercado é segmentado por aplicação em munição, baterias, construção, eletrônicos, marítimo, encanamento e outras aplicações. O relatório também abrange os tamanhos de mercado e previsões para o mercado de chumbo em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (toneladas).

| Munição |

| Baterias |

| Construção |

| Eletrônicos |

| Marítimo |

| Encanamento |

| Outras Aplicações (Blindagem, Processamento Químico, etc.) |

| Primário (Mineração) |

| Secundário (Reciclado) |

| Chumbo Refinado (Lingote) |

| Ligas de Chumbo |

| Óxido de Chumbo e Produtos Químicos |

| Concentrados de Chumbo |

| Automotivo |

| Energia e Concessionárias |

| Manufatura Industrial |

| Construção e Infraestrutura |

| Eletrônica de Consumo |

| Defesa |

| Marítimo |

| Outros Setores do Usuário Final (Produtos Químicos, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Aplicação | Munição | |

| Baterias | ||

| Construção | ||

| Eletrônicos | ||

| Marítimo | ||

| Encanamento | ||

| Outras Aplicações (Blindagem, Processamento Químico, etc.) | ||

| Fonte de Abastecimento | Primário (Mineração) | |

| Secundário (Reciclado) | ||

| Forma do Produto | Chumbo Refinado (Lingote) | |

| Ligas de Chumbo | ||

| Óxido de Chumbo e Produtos Químicos | ||

| Concentrados de Chumbo | ||

| Setor do Usuário Final | Automotivo | |

| Energia e Concessionárias | ||

| Manufatura Industrial | ||

| Construção e Infraestrutura | ||

| Eletrônica de Consumo | ||

| Defesa | ||

| Marítimo | ||

| Outros Setores do Usuário Final (Produtos Químicos, etc.) | ||

| Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de chumbo até 2031?

Está previsto atingir 18,89 milhões de toneladas até 2031, crescendo a um CAGR de 2,04%.

Qual região contribui mais para a demanda global de chumbo?

A Ásia-Pacífico representa 51,28% do volume de 2025 e permanecerá a maior contribuinte até 2031.

Por que o fornecimento secundário de chumbo cresce mais rápido do que a mineração primária?

Os mandatos regulatórios de conteúdo reciclado e os menores custos operacionais impulsionam um CAGR de 2,29% para o metal reciclado versus 1,65% para as fontes virgens.

Como as regulamentações de PFAS estão afetando as fundições de chumbo?

As fundições da América do Norte e da UE devem investir USD 20-30 milhões por instalação para substituir os produtos químicos PFAS, acrescentando USD 8-12 por tonelada aos custos.

Qual é o segmento de usuário final de crescimento mais rápido para o chumbo?

O armazenamento de energia e concessionárias está definido para expandir a um CAGR de 3,19% à medida que os operadores implantam baterias VRLA para estabilidade da rede elétrica.

Página atualizada pela última vez em: