Tamanho e Participação do Mercado de Argila Ball (Ball Clay)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

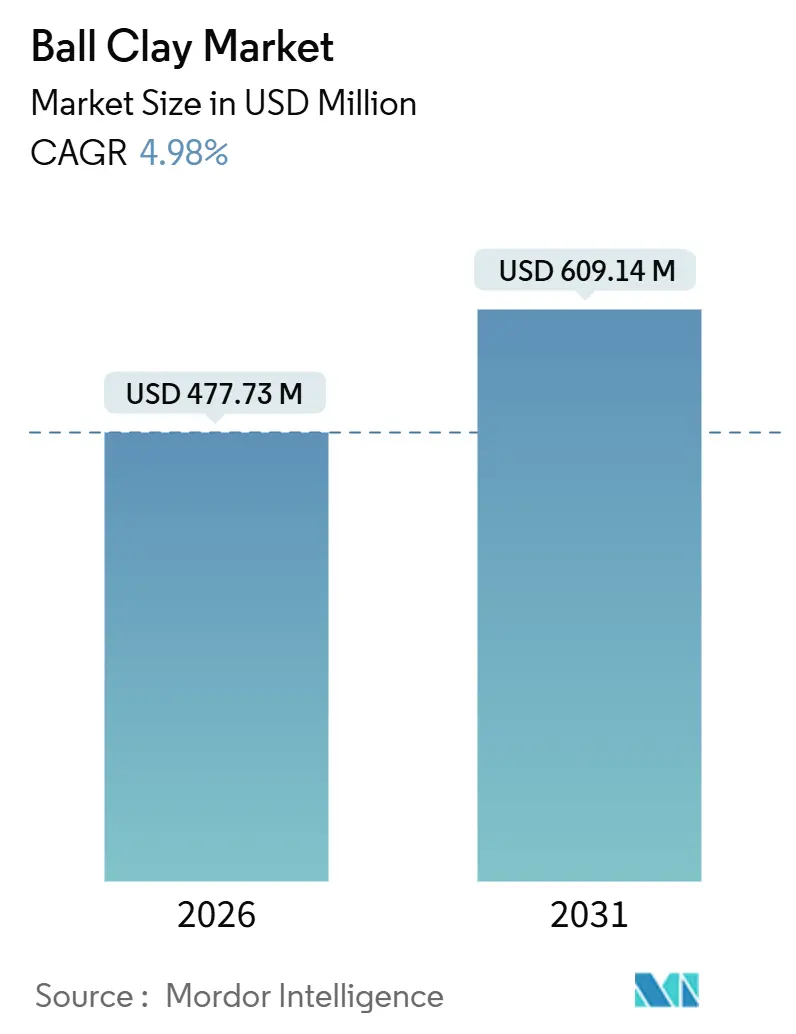

| Tamanho do Mercado (2026) | 477.73 Milhões de dólares |

| Tamanho do Mercado (2031) | 609.14 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.98% CAGR |

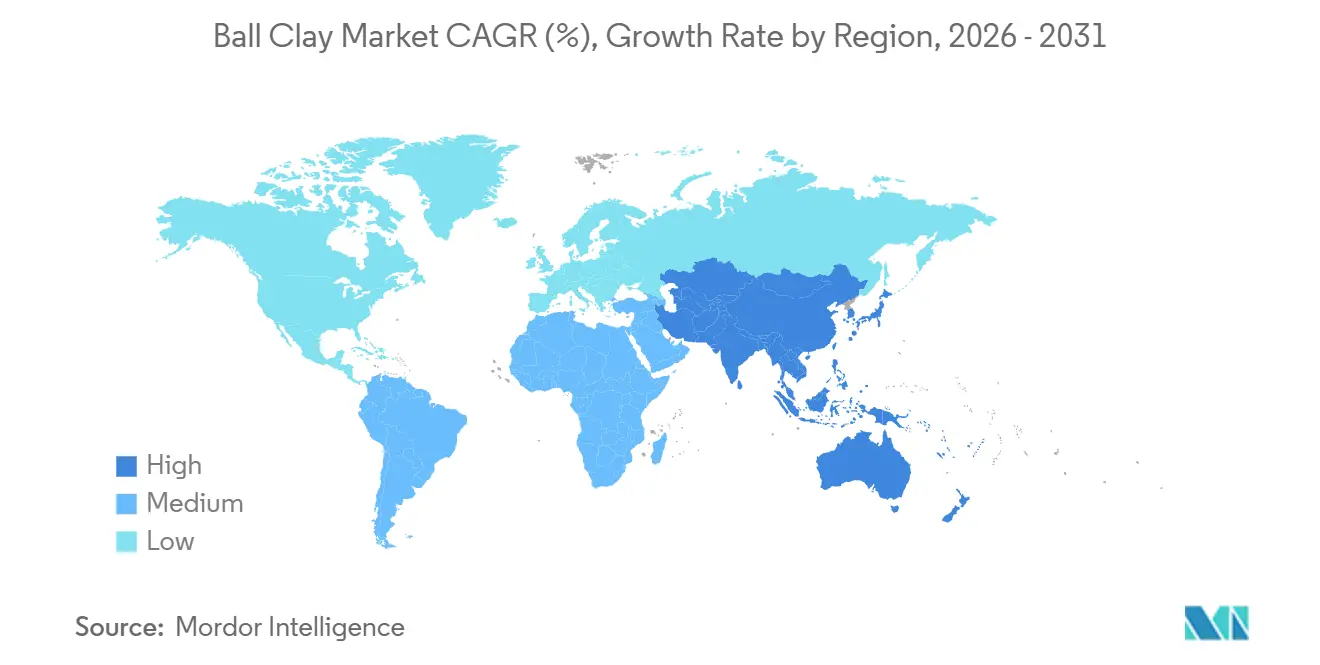

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

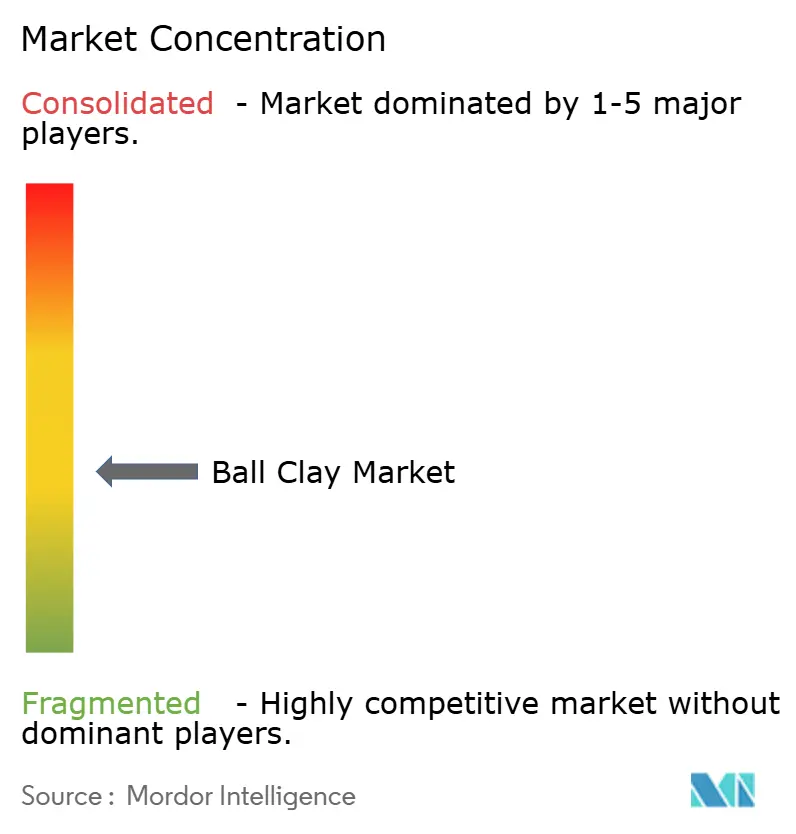

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Argila Ball (Ball Clay) por Mordor Intelligence

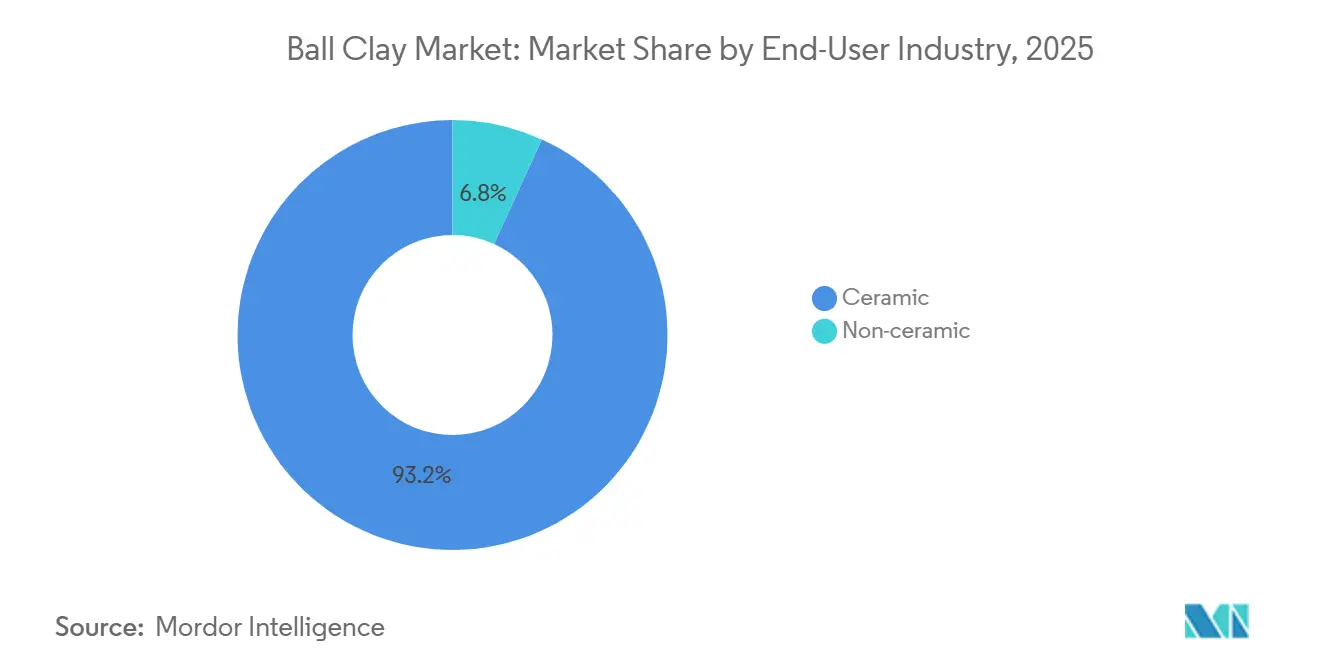

O tamanho do Mercado de Argila Ball (Ball Clay) é estimado em USD 477,73 milhões em 2026, e espera-se que atinja USD 609,14 milhões até 2031, a uma CAGR de 4,98% durante o período de previsão (2026-2031). Esta trajetória decorre do papel consolidado da argila ball (ball clay) em louças sanitárias, revestimentos de parede e piso e utensílios de mesa, onde sua ultra-plasticidade e fina distribuição de partículas são difíceis de replicar sinteticamente. As aplicações cerâmicas responderam por 93,19% da demanda de 2025, refletindo o status insubstituível do material em corpos vítreos de parede fina. A Ásia-Pacífico representou 38,06% do consumo global em 2025 e está no caminho para uma CAGR de 5,14% até 2031, aproveitando a construção residencial em larga escala na China e na Índia. As expansões de capacidade em Morbi, Gujarat, juntamente com a retomada da produção de revestimentos da ASEAN, estão impulsionando as importações do Reino Unido e da Alemanha, apesar da volatilidade dos fretes. No lado da oferta, o colapso da produção da Ucrânia em 2022 perturbou as cadeias de abastecimento europeias, redirecionando os compradores para produtores do Reino Unido e da Alemanha e elevando os preços à vista.

Principais Conclusões do Relatório

- Por setor de usuário final, a cerâmica deteve 93,19% da participação de mercado de argila ball (ball clay) em 2025 e está posicionada para a CAGR mais rápida de 4,98% até 2031.

- Por geografia, a Ásia-Pacífico capturou 38,06% da participação de mercado de argila ball (ball clay) em 2025 e prevê-se que registre a maior CAGR regional de 5,14% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Argila Ball (Ball Clay)

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento nas instalações de louças sanitárias em edifícios residenciais de grande altura na Ásia-Pacífico | +1.8% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio | Médio prazo (2-4 anos) |

| Expansão da capacidade de revestimentos cerâmicos na Índia e na ASEAN | +1.5% | Índia, Vietnã, Tailândia, Indonésia | Curto prazo (≤ 2 anos) |

| Recuperação da reforma residencial na América do Norte | +0.7% | Estados Unidos, Canadá | Curto prazo (≤ 2 anos) |

| Enrijecimento das especificações de utensílios de mesa em contato com alimentos na União Europeia | +0.6% | Europa, com influência indireta sobre os exportadores na Ásia | Longo prazo (≥ 4 anos) |

| Cerâmicas avançadas impressas em 3D que requerem misturas de ultra-plasticidade | +0.4% | Global, adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Instalações de Louças Sanitárias em Edifícios Residenciais de Grande Altura na Ásia-Pacífico

À medida que a urbanização se acelera na China e na Índia, a demanda por louças sanitárias passou de meras substituições para instalações iniciais. Os incorporadores estão agora equipando torres de múltiplos andares com acessórios de porcelana vítrea, que aproveitam a plasticidade da argila ball (ball clay) para sua moldagem de parede fina. O setor cerâmico de revestimentos da Índia está a testemunhar um crescimento significativo. Simultaneamente, a produção de louças sanitárias está em alta, impulsionada por códigos de construção que exigem áreas molhadas separadas em apartamentos com mais de 600 pés quadrados. O mercado tailandês de acessórios sanitários é amplamente dominado por players-chave, que coletivamente adquirem volumes substanciais de argila ball (ball clay) do Reino Unido. Os incorporadores estão agora pré-encomendando acessórios meses antes das entregas dos projetos, garantindo sua demanda por argila ball (ball clay) mais cedo na linha do tempo da construção. Mais da metade das louças sanitárias de porcelana vítrea do mundo é produzida com argila ball (ball clay) do Reino Unido. Esta argila específica, com seu exclusivo equilíbrio de caulinita-mica-quartzo, permite a fundição em barbotina com menor teor de água e apresenta uma retração de queima inferior a 8%. A afinidade da região por superfícies brancas finas e brilhantes aumenta a demanda por grades premium de baixo teor de ferro.

Expansão da Capacidade de Revestimentos Cerâmicos na Índia e na ASEAN

Em 2023, a Índia conquistou o título de produtor de revestimentos de menor custo do mundo, impulsionada por um surto de atividade nas fábricas de Morbi, que aumentaram sua utilização. Enquanto isso, o Vietnã, com suas plantas de capacidade significativa, conseguiu produzir menos do que seu potencial em 2024. Essa deficiência representa uma oportunidade significativa para o aumento dos pedidos de argila ball (ball clay), especialmente à medida que as exportações começam a se recuperar. Na Indonésia, os produtores enfrentam um desafio: a logística de matérias-primas. As importações da Austrália e da Malásia inflacionam os preços de destino em comparação com o caulim de origem local. Além disso, os custos crescentes do caulim estão levando os formuladores a se voltarem para corpos misturados. Essas misturas incorporam argila ball (ball clay) de menor grau, mas apenas onde as tolerâncias de brancura o permitem. Em um movimento que sublinha a crescente demanda da região, a Kajaria está construindo sua oitava planta no Nepal, projetando uma necessidade adicional de argila ball (ball clay), fortalecendo ainda mais a demanda por importações em todo o Sul da Ásia.

Recuperação da Reforma Residencial na América do Norte

Em 2024, a produção de argila ball (ball clay) dos EUA atingiu níveis significativos. Notavelmente, uma parcela substancial dessa produção atendeu aos fabricantes de revestimentos de parede e piso. Os depósitos no Tennessee, com altos índices de plasticidade, são fundamentais para a produção de grandes revestimentos de porcelana, uma escolha favorita em reformas de planta aberta. As exportações registraram uma retomada, impulsionadas principalmente pelas reposições de estoque de compradores canadenses e mexicanos. Embora as flutuações nos inícios de obras residenciais possam levar a uma demanda irregular, a tendência de banheiros principais maiores está impulsionando o uso de revestimentos por residência, proporcionando um amortecedor contra possíveis quedas do mercado.

Enrijecimento das Especificações de Utensílios de Mesa em Contato com Alimentos na União Europeia

Em resposta à Diretiva da UE 84/500/CEE, que limita a migração de chumbo e cádmio, os fabricantes de utensílios de mesa estão reformulando suas misturas de argila, favorecendo agora os grades de argila ball (ball clay) de baixo teor de ferro. Os testes de lixiviação com ácido acético foram padronizados pelo Regulamento da Comissão 333/2007. Enquanto isso, o regulamento antidumping da UE, 2025/1981, estabelece um parâmetro de referência para dissuadir importações com preços abaixo desse limiar. O cumprimento dessas regulamentações aumenta os custos de produção, levando muitos produtores a adquirir materiais certificados pela ISO 17025 predominantemente do Reino Unido e da Alemanha. Os exportadores chineses estão agora redirecionando uma parte de suas exportações de cerâmicas para o mercado doméstico devido ao enrijecimento das regulamentações da UE.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Disponibilidade de substitutos (caulim, aglutinantes sintéticos) | -0.9% | Global, mais agudo nos segmentos sensíveis ao custo na Ásia e América do Sul | Curto prazo (≤ 2 anos) |

| Atrasos de licenciamento de impacto ambiental em minas a céu aberto | -0.5% | Reino Unido, Alemanha, América do Norte | Médio prazo (2-4 anos) |

| Concentração de depósitos de Nível 1 em cinturões politicamente sensíveis | -0.4% | Europa (primário), com transbordamento para cadeias de abastecimento globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade de Substitutos (Caulim, Aglutinantes Sintéticos)

Produtos de baixa plasticidade, incluindo tijolos de construção e revestimentos econômicos, beneficiam-se de economias de custos ao usar caulim e aglutinantes sintéticos. Entre 2020 e 2024, as plantas de revestimentos indianas reduziram seu teor de argila ball (ball clay), optando por caulim de origem local que custa menos. As vastas reservas de caulim da China permitem composições com uma proporção maior de caulim e uma proporção menor de argila ball (ball clay). Embora aglutinantes como o álcool polivinílico melhorem a resistência a verde, eles ficam aquém da argila ball (ball clay) na previsibilidade de retração de queima, restringindo seu uso em cerâmicas vítreas. Essa limitação impacta a taxa de crescimento do mercado.

Atrasos de Licenciamento de Impacto Ambiental em Minas a Céu Aberto

Na Bacia de Bovey, no Reino Unido, as reservas licenciadas permanecem ociosas, limitadas por operações encravadas em Áreas de Beleza Natural Excepcional. Isso levou as Avaliações de Impacto Ambiental (AIAs) a demorarem mais para serem aprovadas em comparação com 2015. Na Alemanha, um requisito de caução de recuperação estabelecido em uma alta porcentagem dos custos de restauração representa um acréscimo inicial substancial[1]Ministério Federal Alemão para Assuntos Econômicos e Ação Climática, "Lei Federal de Mineração," bmwk.de. Enquanto isso, o quadro de arrendamento de Michigan de 2024, que exige Planos de Mineração e Recuperação aprovados pelo DNR, prolongou inadvertidamente os prazos[2]Departamento de Recursos Naturais de Michigan, "Quadro de Arrendamento de Minerais Não Metálicos," michigan.gov. Tais obstáculos regulatórios reduziram a elasticidade da oferta, resultando em aumentos notáveis nos preços à vista durante surtos de demanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: A Cerâmica Continua a Dominar Enquanto os Usos Não Cerâmicos de Nicho Ganham Tração

As aplicações cerâmicas detiveram 93,19% da participação de mercado de argila ball (ball clay) em 2025 e devem acompanhar a CAGR geral de 4,98% até 2031. O boom de construção da Ásia-Pacífico, particularmente em edifícios de grande altura, está impulsionando o mercado de louças sanitárias, com a produção de porcelana vítrea agora incorporando misturas provenientes do Reino Unido. Os revestimentos de parede e piso dominam o consumo nos EUA, e os grandes revestimentos de porcelana agora exigem índices de plasticidade mais elevados. Na Europa, os utensílios de mesa estão se consolidando, influenciados pelas rígidas regras de migração da UE que favorecem grades premium de baixo teor de ferro. À medida que o setor migra para o caulim, tijolos e outras cerâmicas de construção estão perdendo participação de mercado. Essa mudança é evidente à medida que os fabricantes indianos de tijolos reduziram seu teor de argila ball (ball clay). Embora o mercado de argila ball (ball clay) para aplicações não cerâmicas seja atualmente modesto, mostra potencial de crescimento. Os formuladores de adesivos e selantes estão recorrendo a produtos tratados superficialmente como o Amlok 321 para melhor resistência ao escorrimento. Enquanto isso, os compostos de borracha e plásticos estão incorporando argila ball (ball clay) para garantir estabilidade dimensional. Embora os suportes para fertilizantes e pesticidas ocupem uma pequena parcela do mercado, seu crescimento é prejudicado pela concorrência de argilas com maior CEC. O verdadeiro potencial de crescimento reside nas cerâmicas técnicas impressas em 3D, onde as misturas de ultra-plasticidade podem atender a especificações rigorosas de tamanho de partícula, uma façanha que o caulim padrão tem dificuldade em alcançar.

Essas tendências são ainda mais reforçadas por efeitos secundários. Os produtores de louças sanitárias na China e na Índia estão agora fazendo contratos antecipados de seus fornecimentos com antecedência, levando a volumes à vista mais restritos. Na Alemanha e na Itália, os fabricantes de utensílios de mesa estão diversificando suas estratégias de fornecimento para mitigar os riscos de interrupções na Ucrânia, consequentemente impulsionando a demanda por grades certificados do Reino Unido. Nos EUA, os gastos em infraestrutura estão impulsionando o crescimento do setor de adesivos, especialmente com as cláusulas estaduais de "Compre Americano" que promovem insumos de mineração doméstica. Além disso, a interseção entre manufatura aditiva e pesquisa biomédica está revelando uma nova oportunidade, que está prestes a crescer significativamente nos próximos anos.

Análise Geográfica

A Ásia-Pacífico reteve 38,06% da participação de mercado de argila ball (ball clay) em 2025 e está preparada para uma CAGR de 5,14%, a mais rápida do mundo. Morbi, Índia, com uma capacidade significativa de revestimentos, consome uma quantidade substancial anualmente e está aumentando as importações do Reino Unido e da Tailândia. Na China, os produtores estão ajustando as proporções de argila ball (ball clay) para garantir a plasticidade à medida que os custos do feldspato aumentam. Enquanto isso, as plantas subutilizadas do Vietnã sugerem uma demanda inexplorada. Na Tailândia, oito fabricantes líderes de louças sanitárias estão recorrendo ao Reino Unido para vitrificação premium, sublinhando a importância deste último.

Até 2025, a América do Norte está preparada para capturar uma participação de mercado notável. Os EUA atendem tanto ao seu mercado doméstico quanto às exportações. O Tennessee se destaca, fornecendo grades de alta plasticidade cruciais para revestimentos de grande formato. Embora os ciclos de início de obras residenciais introduzam flutuações de demanda, tendências como espaços de banheiro maiores e escolhas de reforma garantem crescimento constante. Os fabricantes no Canadá e no México estão adquirindo de minas nos EUA, capitalizando nas economias de frete que fortalecem a especialização regional.

A Europa enfrenta desafios após o declínio da produção da Ucrânia. Para preencher a lacuna, as bacias do Reino Unido, especialmente Bovey e Petrockstowe, estão enviando reservas significativas para clientes em todo o continente. A Stephan Schmidt KG da Alemanha está atendendo aos padrões da UE oferecendo grades certificados de baixo teor de ferro para utensílios de mesa. A Espanha e a Itália, outrora dependentes do caulim ucraniano, mudaram sua dependência para importações do Reino Unido e da Alemanha, tornando suas cadeias de abastecimento mais vulneráveis a mudanças políticas e regulatórias.

A América do Sul e as regiões combinadas do Oriente Médio e África detêm uma participação modesta no mercado, mas mostram potencial para crescimento de médio prazo. O Brasil, sendo um dos principais produtores de revestimentos, está aproveitando os depósitos de São Paulo e Paraná, com as importações argentinas preenchendo quaisquer lacunas de abastecimento. Na Arábia Saudita, um surto de construção está impulsionando um aumento nas importações de louças sanitárias. A África do Sul está selecionando suas ofertas, adquirindo materiais premium da Europa para louças sanitárias de alto padrão, enquanto usa caulim local para a produção de tijolos mais básica.

Análise da cadeia de valor

A criação de valor da argila plástica (ball clay) começa com o acesso a reservas e o licenciamento para mineração a céu aberto em bacias geologicamente restritas, notadamente no Reino Unido e em partes da Europa continental e da América do Norte. Após a perfuração e a remoção seletiva da camada de solo estéril, os produtores realizam beneficiamento úmido ou seco para controlar a distribuição do tamanho das partículas, as impurezas de ferro/titânia e a reologia para a fundição por barbotina. O material é então desaguado, filtroprensado, seco e moído conforme as especificações do cliente.

O produto é vendido em pó a granel/paletizado ou em forma de lama e é transportado principalmente por caminhão, ferrovia e via marítima. A volatilidade dos fretes e a disponibilidade de portos e ferrovias podem afetar os custos de desembarque para polos cerâmicos como Morbi (Índia) e os polos de cerâmica da ASEAN, particularmente quando importam graus premium do Reino Unido e da Alemanha para suprir lacunas nas misturas locais em termos de brancura e plasticidade. A cerâmica continua sendo o uso predominante a jusante, com louças sanitárias, revestimentos de parede e piso e utensílios de mesa dependendo da argila plástica para obter ultraplasticidade e retração de queima previsível, que a caulinita e os aglutinantes sintéticos têm dificuldade de replicar em corpos vítreos. A distribuição normalmente combina contratos diretos com mineradoras, muitas vezes com certificação de qualidade para aplicações regulamentadas, como utensílios de mesa em contato com alimentos na UE, e distribuidores regionais de minerais que armazenam múltiplos graus e gerenciam a mistura. Os gargalos se concentram em torno do fornecimento e da geopolítica, incluindo o redirecionamento do fornecimento europeu após a disrupção provocada pela Ucrânia, além de restrições de planejamento e ambientais que podem prolongar as aprovações em paisagens sensíveis, como a Bacia de Bovey no Reino Unido, reduzindo a disponibilidade no mercado à vista durante picos de demanda.

Cenário Competitivo

O mercado de argila ball (ball clay) é moderadamente fragmentado. Os especialistas regionais aproveitam a logística e a personalização. A diferenciação tecnológica está se aguçando. A inovação em espaços inexplorados concentra-se na impressão 3D. Os grades premium do Reino Unido e da Alemanha naturalmente alcançam distribuições de ±2 µm sem micronização dispendiosa, posicionando os incumbentes como fornecedores preferenciais para protótipos aeroespaciais e biomédicos.

Líderes do Setor de Argila Ball (Ball Clay)

Sibelco

Imerys

ASHAPURA GROUP OF INDUSTRIES

Old Hickory Clay Company

Stephan Schmidt KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Do lado da oferta, o principal espaço em aberto é garantir reservas de longa duração e autorizações de planejamento em bacias premium, especialmente após os compradores europeus terem redirecionado o fornecimento em decorrência da disrupção relacionada à Ucrânia. A atividade recente de planejamento no Reino Unido destaca como a continuidade depende de aprovações vinculadas a condições de gestão de tráfego, restauração e biodiversidade. Relatos públicos indicam discussões de planejamento da Sibelco para a expansão da pedreira de Zitherixon em Devon, visando 5 milhões de toneladas ao longo de um horizonte de 50 anos, e ações de planejamento relacionadas à Imerys em torno da Povington Pit, que abrangem tanto areia quanto o acesso contínuo a graus de argila plástica usados em cerâmica e porcelana fina. Esses projetos orientados por licenciamento criam espaço para empreiteiros, fornecedores de logística ferroviária e rodoviária, e processadores capazes de fornecer material consistente, com baixo teor de ferro e distribuição de tamanho estreita, alinhado às especificações de utensílios de mesa e louças sanitárias.

A oportunidade do lado da demanda está mais concentrada em especificações mais rígidas e formulações de maior valor do que em uma substituição ampla. Os requisitos da UE para utensílios de mesa em contato com alimentos, incluindo a Diretiva 84/500/EEC e os testes de lixiviação padronizados sob o Regulamento da Comissão 333/2007, estão levando os fabricantes a insumos certificados com baixo teor de ferro e favorecendo fornecedores capazes de sustentar documentação e rastreabilidade desde a mina até o embarque. Ao mesmo tempo, o espaço de inovação identificado pelo relatório em cerâmicas técnicas impressas em 3D recompensa misturas ultraplásticas com distribuição de partículas controlada, incluindo graus premium do Reino Unido e da Alemanha que naturalmente alcançam distribuições estreitas. Isso sustenta ofertas mais diferenciadas para aplicações de protótipos e cerâmicas especiais, onde a caulinita padrão não consegue atender aos requisitos de previsibilidade de conformação e retração.

Desenvolvimentos recentes do setor

- Maio de 2026: A Imerys recebeu autorização local vinculada às operações na Povington Pit, em Dorset, apoiando a extração contínua de produtos minerais que incluem graus distintos de argila plástica usados em cerâmica e porcelana fina. A decisão reforça o papel das aprovações de planejamento, das condições de tráfego e dos compromissos de restauração na manutenção do fornecimento a partir de bacias premium do Reino Unido. Para fabricantes de cerâmica dependentes de insumos de queima branca e alta plasticidade, tais aprovações ajudam a sustentar a disponibilidade em meio a um aperto mais amplo no fornecimento europeu.

- Outubro de 2025: Relatos públicos destacaram discussões de planejamento da Sibelco para uma expansão de longo prazo na pedreira de Zitherixon, em Devon, com um plano de extração citado em 5 milhões de toneladas ao longo de 50 anos. A escala e a duração sinalizam a importância estratégica da reposição de reservas e do licenciamento de ciclo longo para produtores de argila plástica que operam em regiões ambientalmente sensíveis. Isso também indica onde as garantias futuras de fornecimento para os polos cerâmicos europeus estão sendo construídas por meio de planejamento de recursos com décadas de duração, em vez de aquisições pontuais de curto prazo.

- Julho de 2024: A Imerys solicitou a extensão das operações na mina de argila plástica de Povington, com a submissão referenciando a liberação de aproximadamente 275.000 toneladas ao longo de um período de 7 a 9 anos. A medida mostra como depósitos maduros estão sendo gerenciados por meio de extensões escalonadas para manter o fornecimento de matéria-prima aos clientes de cerâmica, ao mesmo tempo em que atendem aos requisitos de planejamento local. Tais extensões influenciam a segurança contratual e as estratégias de mistura para fabricantes de revestimentos, louças sanitárias e utensílios de mesa que dependem de argila plástica de origem britânica consistente.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Escopo do Mercado

Para este relatório, o mercado é definido como o valor da argila plástica vendida para uso industrial, onde a demanda está vinculada a formulações de corpos cerâmicos e a outras indústrias consumidoras que utilizam a argila plástica por sua plasticidade e capacidade de aglutinação.

Exclusões de escopo: excluímos transferências internas entre minas, o consumo cativo no local que não é precificado, e produtos não relacionados de caulinita ou bentonita vendidos fora das especificações de argila plástica.

Visão geral da segmentação

- Por Setor de Usuário Final

- Cerâmica

- Louças Sanitárias

- Revestimentos de Parede e Piso

- Utensílios de Mesa

- Tijolos

- Outras Cerâmicas (Cerâmicas de Construção e Refratários)

- Não Cerâmica

- Adesivos e Selantes

- Borrachas e Plásticos

- Fertilizantes e Inseticidas

- Outras Não Cerâmicas

- Cerâmica

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Resto da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Resto da Europa

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Resto do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para mapear como a argila plástica é produzida, comercializada e consumida, e para então estabelecer limites realistas para volumes e preços. Consultamos estatísticas públicas de mineração e minerais, como os resumos minerais do USGS, publicações de levantamentos geológicos nacionais e algumas publicações de departamentos estaduais de mineração onde há relatórios sobre argila disponíveis.

Para compreender a força motriz da demanda, também revisamos indicadores de cerâmica e construção de fontes como o UN Comtrade para fluxos comerciais, o Banco Mundial para sinais macroeconômicos e de construção, e publicações de associações comerciais que discutem tendências de produção de revestimentos cerâmicos e louças sanitárias. Relatórios anuais de empresas, apresentações a investidores e imprensa setorial confiável foram usados para verificar cruzadamente adições de capacidade, expansões de minas e comentários sobre a utilização de plantas. Em alguns casos, assinaturas pagas de dados financeiros de empresas e um banco de dados de embarques de importação-exportação em nível de remessa ajudaram a validar os principais corredores comerciais e a presença de fornecedores. As fontes documentais listadas aqui são apenas ilustrativas, e muitos outros documentos públicos foram revisados para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário foi realizado para validar aquilo que as fontes documentais não conseguem mostrar totalmente, ou seja, a divisão prática entre o consumo cerâmico e não cerâmico e a realização de preços típica por grau e destino. Conversamos com uma combinação de mineradores, processadores, distribuidores e grandes usuários finais na Ásia-Pacífico, EMEA e Américas, e então usamos essas verificações para ajustar a utilização, as premissas comerciais e o momento da recuperação da demanda, quando necessário.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | Diretores executivos: 21% | Ásia-Pacífico: 48% |

| Nível médio: 40% | Líderes funcionais/de unidade: 26% | EMEA: 30% |

| Empresas menores: 22% | Gerentes: 53% | Américas: 22% |

Dimensionamento de Mercado e Previsão

Nosso modelo central utiliza uma abordagem top-down, na qual os sinais de produção cerâmica e a demanda vinculada à construção são reconstruídos por região e, em seguida, convertidos em demanda de argila plástica usando taxas típicas de inclusão e receitas de materiais compartilhadas durante as entrevistas. Para manter os totais realistas, os resultados são corroborados com aproximações bottom-up seletivas, como volumes amostrados de fornecedores, verificações de canais em países importadores importantes e faixas de preço médio de venda aplicadas à tonelagem estimada.

Os principais insumos que moldaram o modelo incluem tendências de produção de revestimentos cerâmicos e louças sanitárias, indicadores de atividade de construção, movimentos de importação e exportação de argila plástica, mudanças na capacidade de mineração e processamento, e diferenças regionais na realização de preços impulsionadas por qualidade e logística. Também observamos a pressão de substituição de argilas adjacentes em usos não cerâmicos, já que isso pode alterar a demanda sem qualquer mudança visível na produção de construção.

Para a previsão, a análise de cenários foi utilizada para refletir diferentes trajetórias para os ciclos de habitação e reforma, a utilização da capacidade cerâmica e a normalização comercial nos principais corredores. Onde os insumos bottom-up apresentavam lacunas (por exemplo, fornecedores privados com divulgação limitada), preenchemo-las usando referências de pares e, em seguida, reverificamos o consumo implícito por país em relação aos fluxos comerciais e aos níveis de produção de uso final.

Validação de Dados e Ciclo de Atualização

A validação foi realizada por meio de múltiplas verificações para que o número final permanecesse alinhado com os sinais do mundo real. Comparamos a demanda modelada com indicadores independentes, como tendências de produção cerâmica, intensidade comercial e aumentos de capacidade conhecidos, e então revisamos quaisquer grandes variações região por região antes da aprovação final.

Se uma premissa gerasse um salto irreal no consumo ou na precificação implícitos, o fator determinante era isolado e testado novamente usando o retorno das entrevistas e cortes de dados alternativos. O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como nova capacidade de mineração, mudanças de políticas que afetam a mineração, ou mudanças bruscas de frete e energia que alteram os preços entregues. Antes da entrega, uma revisão final é realizada para que os clientes recebam a visão mais atual disponível naquele momento.

Comparação do Tamanho do Mercado de Argila Plástica da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para argila plástica frequentemente diferem porque cada editora define o limite de forma ligeiramente diferente e, em seguida, usa sua própria combinação de premissas de produção, comércio e preço. As diferenças também aparecem quando um estudo se concentra principalmente em cerâmica, em vez de contabilizar um conjunto mais amplo de usos não cerâmicos, e quando o ano-base está ancorado em um ponto alto ou baixo do ciclo.

Ao acompanhar indicadores substitutos de produção cerâmica, fluxos comerciais e faixas de preços entregues, a Mordor Intelligence mantém o valor de mercado de 2026 vinculado a um pool de demanda definido, enquanto algumas estimativas se apoiam mais em escalas amplas de preços ou em um escopo diferente de produtos, o que infla os totais.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 0,48 bilhão de USD (2026) | |

| Consultoria Global A | 0,60 bilhão de USD (2024) | Utiliza um ano-base anterior e pode aplicar uma premissa de precificação média mais ampla entre as formas, o que pode elevar o valor mesmo que a tonelagem implícita seja semelhante. |

| Editora do Setor B | 0,97 bilhão de USD (2025) | Parece incluir um escopo mais amplo de argila e uma avaliação de ano-base mais alta, e a janela de previsão mais longa pode misturar demanda além das aplicações cerâmicas principais e das aplicações não cerâmicas verificadas. |

A dispersão nos valores é explicada principalmente pelo que é contabilizado como argila plástica, qual ano-base ancora a precificação e o quão estreitamente a demanda está vinculada à cerâmica e aos sinais comerciais. Nossa abordagem permanece repetível porque cada total regional é construído a partir de indicadores observáveis e, em seguida, verificado com o retorno de fornecedores e importadores antes de finalizar o valor de mercado.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de argila ball (ball clay) e qual é a sua taxa de crescimento?

O tamanho do mercado de argila ball (ball clay) foi de USD 477,73 milhões em 2026 e prevê-se que atinja USD 609,14 milhões até 2031, expandindo-se a uma CAGR de 4,98%.

Qual segmento de uso final consome mais argila ball (ball clay)?

As aplicações cerâmicas, particularmente louças sanitárias, revestimentos de parede e piso e utensílios de mesa, capturaram 93,19% da demanda de 2025.

Qual região lidera o consumo global de argila ball (ball clay)?

A Ásia-Pacífico deteve 38,06% da demanda global em 2025 e projeta-se que registre uma CAGR de 5,14% até 2031, impulsionada pela Índia, China e nações da ASEAN.

Quais são as principais oportunidades de crescimento no mercado de argila ball (ball clay)?

As perspectivas de crescimento incluem grades premium para utensílios de mesa em conformidade com a UE e misturas de ultra-plasticidade para cerâmicas técnicas impressas em 3D, que exigem distribuições de tamanho de partícula mais rígidas do que ±2 µm.

Página atualizada pela última vez em: