Tamanho e Participação do Mercado de Cobalto

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

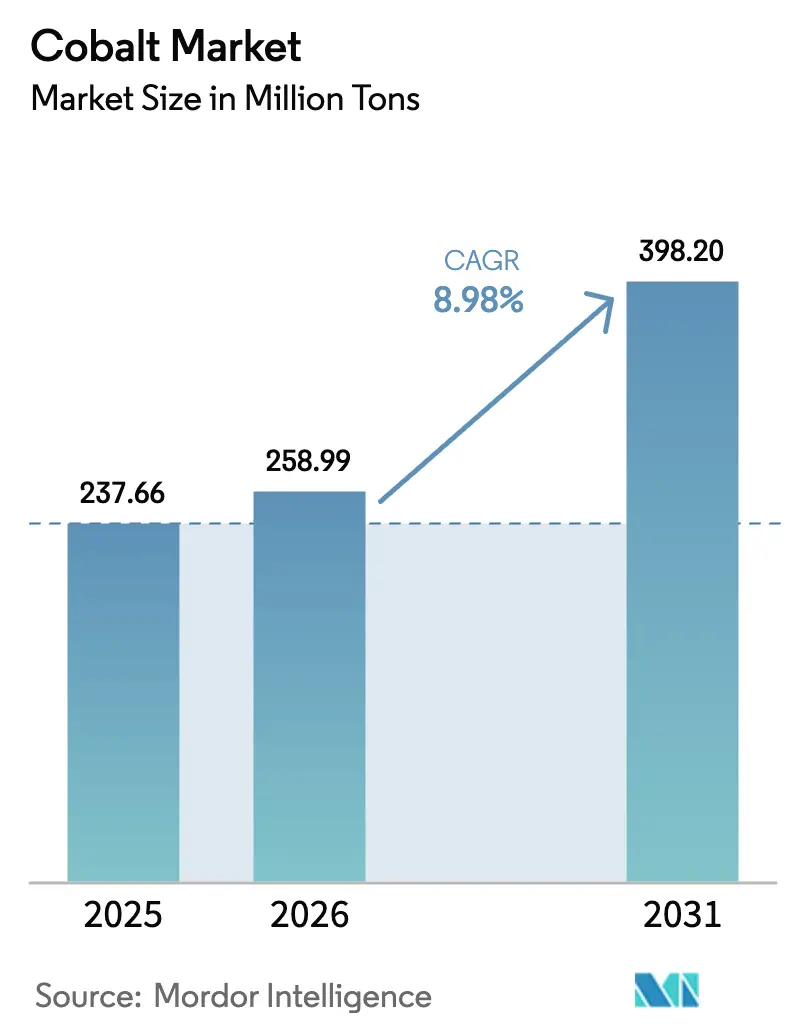

| Volume do Mercado (2026) | 258.99 Milhões de toneladas |

| Volume do Mercado (2031) | 398.2 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 8.98% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

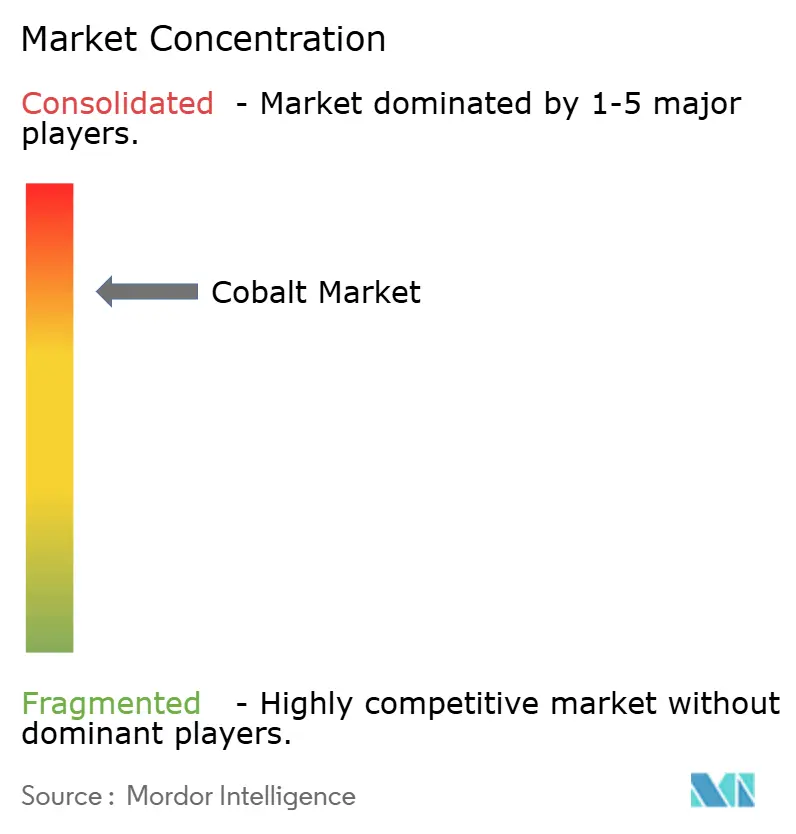

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cobalto por Mordor Intelligence

O tamanho do mercado de cobalto em 2026 é estimado em 258,99 milhões de toneladas, crescendo a partir do valor de 237,66 milhões de toneladas em 2025, com projeções para 2031 indicando 398,2 milhões de toneladas, crescendo a um CAGR de 8,98% entre 2026 e 2031. A demanda robusta por sulfato de grau de bateria, superligas aeroespaciais e ligas magnéticas de alto desempenho está expandindo o mercado mesmo enquanto a produção refinada luta para acompanhar o ritmo. A segurança do fornecimento permanece um tema central, pois a República Democrática do Congo (RDC) fornece 76% do cobalto minerado; uma suspensão de exportações de quatro meses no início de 2025 elevou acentuadamente os preços à vista, expondo vulnerabilidade sistêmica a choques de política. Fora da África Central, os projetos de lixiviação ácida de alta pressão da Indonésia e os desenvolvimentos dispersos de sulfetos na América do Norte adicionarão novas tonelagens. A diversidade de uso final também sustenta o mercado de cobalto, pois baterias, aeroespacial, usinagem de defesa e hardware de 5G contribuem, cada um, com fluxos de crescimento independentes que diluem o impacto de oscilações cíclicas em qualquer setor isolado.

Principais Conclusões do Relatório

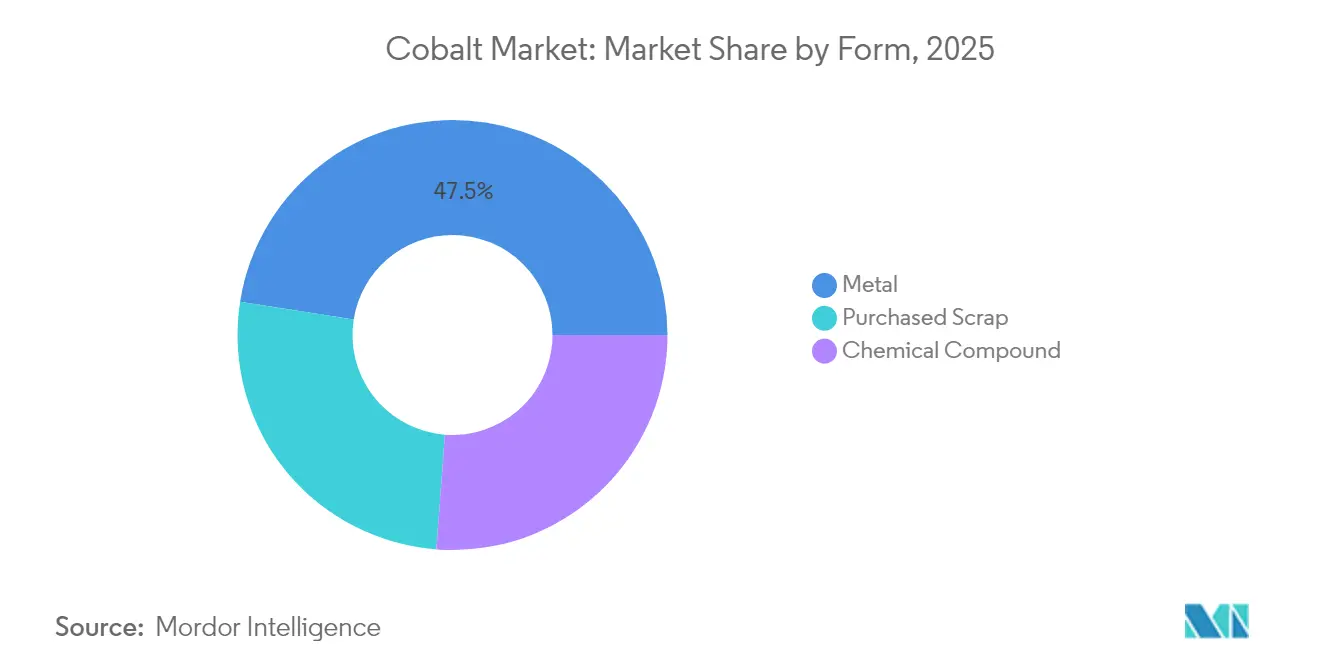

- Por forma, o metal liderou com 47,52% de participação no mercado de cobalto em 2025, enquanto a sucata adquirida deve se expandir a um CAGR de 10,82% entre 2026 e 2031.

- Por aplicação, as baterias responderam por 57,65% do tamanho do mercado de cobalto em 2025 e estão preparadas para um CAGR de 11,63% até 2031.

- Por fonte de produção, a mineração primária forneceu 81,55% da produção de 2025; o fornecimento secundário registra o crescimento mais rápido, com um CAGR de 10,14% até 2031.

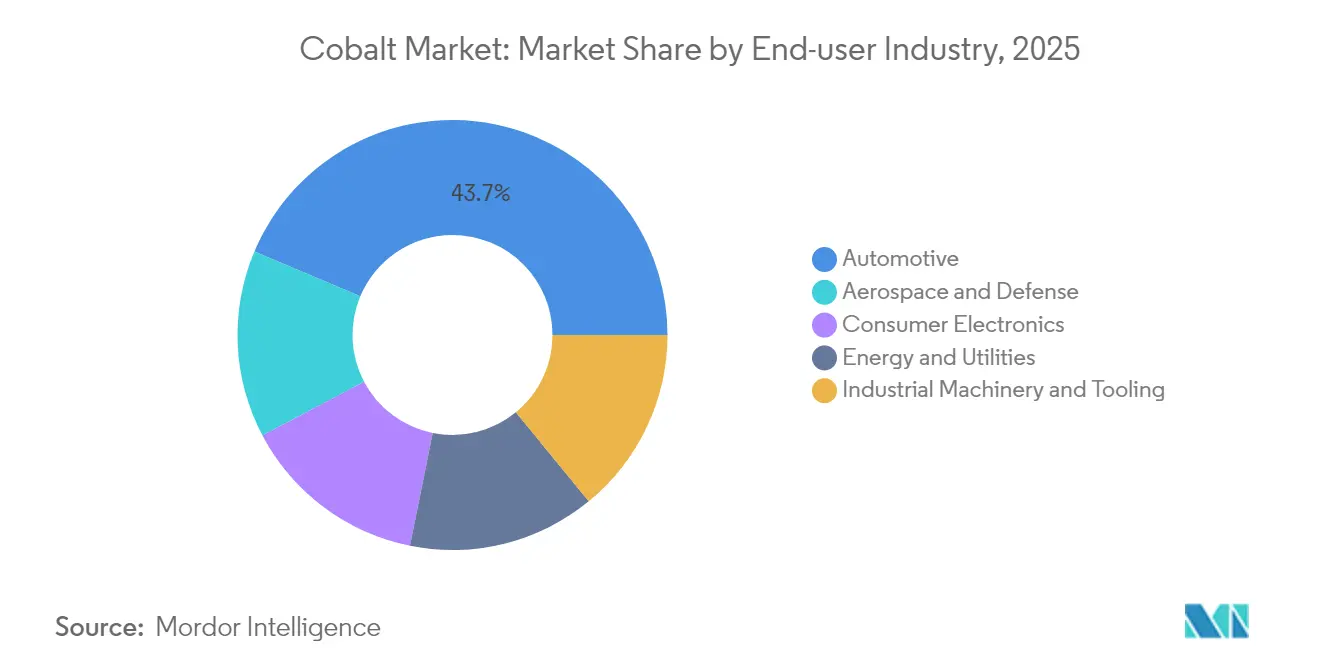

- Por indústria de uso final, o setor automotivo comandou 43,65% de participação no mercado de cobalto em 2025 e apresenta o maior CAGR prospectivo de 14,89%.

- Por geografia, a Ásia-Pacífico deteve 51,32% de participação no mercado de cobalto em 2025 e está projetada para crescer a um CAGR de 11,03% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cobalto

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Uso em baterias recarregáveis | +3.2% | Global – China, Europa, América do Norte | Médio prazo (2 a 4 anos) |

| Demanda por superligas decorrente da retomada de motores | +1.1% | América do Norte, Europa, China | Curto prazo (≤ 2 anos) |

| Ferramentas de corte de alta velocidade | +0.7% | América do Norte, Europa, China | Curto prazo (≤ 2 anos) |

| Materiais magnéticos para 5G/IoT | +0.8% | Cluster de primeiros adotantes no Leste Asiático | Médio prazo (2 a 4 anos) |

| Pressão Regulatória por Cadeias de Fornecimento de Cobalto Livres de Conflito e Rastreáveis | +0.5% | Global, com ênfase na UE e América do Norte | Longo prazo |

| Fonte: Mordor Intelligence | |||

Crescente Uso em Baterias Recarregáveis

Os fabricantes de baterias consumiram mais da metade da demanda total de cobalto em 2024, impulsionados por vendas recordes de veículos elétricos (VE) que superaram 17 milhões de unidades. Mesmo com os esforços contínuos para reduzir a intensidade de cobalto em cátodos de NCM ricos em níquel, o metal permanece essencial para a estabilidade em alta tensão e a longa vida útil dos ciclos. Os principais produtores de células estão ativamente acumulando estoques de sulfato de cobalto para se proteger contra a volatilidade de preços, uma estratégia que amplifica as oscilações de mercado no curto prazo. A prática também apoia a designação governamental do cobalto como material estratégico, desbloqueando financiamento público para novos ativos de refino e reciclagem. Esses ciclos de retroalimentação fortalecem o mercado de cobalto ao garantir que os investimentos do lado da oferta acompanhem a expansão das instalações de baterias.

Crescente Demanda por Superligas Decorrente da Retomada dos Motores da Aviação Comercial

A produção de aeronaves comerciais se recuperou, e os fabricantes de turbinas retomaram linhas que dependem de discos e revestimentos de câmaras de combustão ricos em cobalto. A lista de matérias-primas críticas para a defesa da OTAN de 2024 inclui explicitamente o cobalto, destacando a insubstituível resistência ao calor da liga[1]Comissão Europeia, "Resultados do Programa CNSTech," cordis.europa.eu. Com carteiras de pedidos acima de 12.000 aeronaves, os fabricantes de equipamentos originais preveem crescimento de alta um dígito na demanda por superligas até 2030. As barreiras de qualificação dificultam a substituição, de modo que os contratos de fornecimento para motores aeronáuticos oferecem aos mineradores e refinadores uma saída previsível e de alta margem. Essa demanda estável complementa o segmento de baterias, mais orientado ao volume, e sustenta alocações de longo prazo.

Adoção Crescente de Ferramentas de Corte Ricas em Cobalto

Teores de cobalto entre 8% e 20% são agora comuns em ferramentas de carboneto cimentado para usinagem de peças aeroespaciais de níquel e titânio de nova geração. O programa CNSTech financiado pela UE demonstrou ligas de alta entropia à base de cobalto que superam os tradicionais graus de níquel em testes de fadiga térmica[2]Organização do Tratado do Atlântico Norte, "Lista de Matérias-Primas Críticas para a Defesa 2024," nato.int. Os fabricantes de ferramentas relatam carteiras de pedidos sólidas à medida que as companhias aéreas aceleram as revisões de motores, sinalizando que essa demanda especializada manterá preços premium. Como as margens nas ligas para ferramentas de corte superam as dos produtos químicos para baterias, os mineradores estão empenhados em proteger as alocações para clientes de ferramentas, reforçando a demanda diversificada no mercado de cobalto.

Expansão Acelerada do 5G/IoT Impulsionando Materiais Magnéticos de Alta Frequência

Os fornecedores de telecomunicações estão adotando ligas amorfas e nanocristalinas à base de cobalto para filtros e antenas compactos de grau de gigahertz. Esses materiais exibem alta permeabilidade e baixa coercitividade, permitindo menor consumo de energia em rádios 5G. À medida que os dispositivos conectados se multiplicam por dezenas de bilhões, núcleos especializados em fita e em pó ampliam a base de clientes além da mobilidade e da usinagem. A diversificação reduz a probabilidade de que qualquer mudança de tecnologia isolada, como baterias sem cobalto, possa desestabilizar o crescimento agregado, apoiando a resiliência no mercado de cobalto.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Processo complexo de refino a partir do minério | −1.2% | RDC, Indonésia | Médio prazo (2 a 4 anos) |

| Capacidade limitada de extração por solvente fora da China | −1.8% | Todos exceto China | Longo prazo (≥ 4 anos) |

| Escrutínio de ESG e Direitos Humanos Elevando os Custos da Cadeia de Fornecimento | -0.9% | Global, com ênfase na RDC | Médio prazo |

| Fonte: Mordor Intelligence | |||

Processo Complexo de Refino a Partir do Minério

A maior parte do cobalto origina-se como subproduto da mineração de cobre ou níquel, e a mineralização complexa complica a hidrometalurgia a jusante. Os circuitos de lixiviação ácida de alta pressão na RDC e na Indonésia enfrentam obstáculos de licenciamento, logística de reagentes e restrições de energia. Esses desafios retardam as expansões de capacidade e elevam os custos operacionais, restringindo o crescimento da oferta no curto prazo no mercado de cobalto. A pressão política por fluxos gerenciados de forma mais sustentável acrescenta requisitos de capital adicionais que ampliam os prazos dos projetos.

Capacidade Limitada de Extração por Solvente Fora da China

A China concentra a maior parte da infraestrutura de extração por solvente e cristalização necessária para os produtos químicos de cobalto de grau de bateria. Projetos emergentes na Europa e na América do Norte têm dificuldades para garantir extratantes proprietários e talentos de engenharia, atrasando a diversificação. Como resultado, refinadores não chineses pagam prêmios por intermediários ou precisam enviar hidróxido misto de volta à Ásia, acrescentando encargos de frete e capital de giro. Enquanto novas plantas regionais não atingirem escala, o mercado de cobalto continuará a exibir gargalos geográficos que moderam a elasticidade da oferta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: Crescente Dominância do Metal e da Matéria-Prima Reciclada

O metal respondeu por 47,52% da participação no mercado de cobalto em 2025, refletindo o uso versátil em superligas, ferramentas de corte e componentes magnéticos macios. Os produtores de ligas para alta temperatura firmam contratos plurianuais para garantir qualidade consistente, e recentes picos de preço levaram vários líderes aeroespaciais a negociar acordos de refino por conta que garantem a entrega física, restringindo ainda mais a disponibilidade no mercado à vista. A preferência por contratos de fornecimento de longo prazo pode aumentar os prazos de entrega para compradores menores, incentivando a exploração de briquetes reciclados como proteção.

O subsegmento de sucata adquirida deve registrar um CAGR de 10,82% de 2026 a 2031, à medida que as plantas regionais de reciclagem de baterias aumentam sua capacidade. As cotas regulatórias para conteúdo reciclado, aliadas aos ganhos econômicos com a recuperação de níquel e lítio, tornam a extração de cobalto da massa negra financeiramente atrativa mesmo a preços moderados. Empresas como a Electra Battery Materials estão construindo circuitos hidrometalúrgicos dedicados à sucata, sinalizando confiança em um fornecimento constante de matéria-prima. Com o tempo, o aumento dos fluxos secundários irá erodir a dominância do metal no mercado de cobalto ao mesmo tempo que eleva a eficiência dos recursos.

Por Aplicação: Baterias Mantêm a Maioria da Participação em Meio à Resiliência das Ligas

As baterias representaram 57,65% do tamanho do mercado de cobalto em 2025 e estão no caminho para um CAGR de 11,63% até 2031, impulsionadas pela expansão de VE e pelos eletrônicos de consumo premium. Os cátodos de NCM ricos em níquel ainda incorporam 10%–15% de cobalto para manter a estabilidade da rede cristalina em condições de carregamento rápido, um requisito que provavelmente não desaparecerá no médio prazo. Mesmo a economia parcial mantém as necessidades de tonelagem absoluta elevadas, pois a produção total de células está se expandindo muito rapidamente.

Fora das baterias, as aplicações de ligas mantêm um nicho duradouro em motores de turbina a gás, enquanto os catalisadores ganham tração a partir de rotas de Fischer–Tropsch à base de cobalto que convertem CO₂ capturado em combustível de aviação sintético. Os pós magnéticos registram crescimento constante junto às implantações de estações-base 5G, e os pigmentos cerâmicos migram para misturas com menor teor de cobalto que ainda atendem aos padrões de solidez à cor. Este amplo portfólio permite que o mercado de cobalto absorva a substituição moderada em uma aplicação sem desestabilizar o crescimento geral.

Por Fonte de Produção: A Mineração Primária Permanece Dominante, mas o Fornecimento Secundário Ganha Escala

A mineração primária forneceu 81,55% da produção global de cobalto em 2025, sustentada pelos minérios de cobre e cobalto da RDC. Quando a RDC suspendeu temporariamente as exportações, os preços avançaram trimestre a trimestre apesar da demanda fraca, sublinhando o alto risco de concentração. Os projetos HPAL da Indonésia elevarão a produção de cobalto a níveis de quilotons de dois dígitos médios até 2030, adicionando diversidade geográfica e atraindo acordos antecipados de fornecimento de refinadores não chineses que buscam se proteger da exposição à África Central.

O fornecimento secundário é a fonte de crescimento mais rápido, com um CAGR projetado de 10,14% até 2031. A Agência Internacional de Energia estima que a reciclagem poderia reduzir a necessidade de cobalto virgem em até 40% até meados do século. Os volumes crescentes de baterias de VE usadas e dispositivos de consumo criam fluxos previsíveis de matéria-prima, ancorando nova capacidade hidrometalúrgica em jurisdições com padrões ambientais rigorosos. As distâncias de transporte mais curtas e a menor pegada de carbono fortalecem a narrativa de sustentabilidade em todo o mercado de cobalto.

Por Indústria de Uso Final: O Setor Automotivo Acelera Enquanto o Aeroespacial Sustenta Altas Margens

O setor automotivo comandou 43,65% de participação no mercado de cobalto em 2025 e apresenta o maior CAGR prospectivo de 14,89%, à medida que os incentivos políticos ampliam a adoção de VE. Os fabricantes de equipamentos originais se moveram para montante por meio de compras diretas e participações em minas por meio de joint ventures, sinalizando que o fornecimento seguro de cobalto é agora uma prioridade no nível do conselho de administração. Os fornecedores capazes de certificar a rastreabilidade poderão conquistar contratos mais longos a preços premium, apoiando o investimento em operações geridas de forma responsável.

O setor aeroespacial e de defesa consome volumes menores, mas demanda superligas com percentuais muito elevados de cobalto, multiplicando o valor por quilograma. A recuperação do tráfego aéreo e os programas de modernização militar garantem uma saída constante e de alta margem. O setor de eletrônicos mantém relevância para baterias de óxido de lítio e cobalto em smartphones e laptops, embora o crescimento esteja se moderando à medida que os ciclos de substituição se prolongam. As ferramentas e máquinas industriais fornecem uma demanda de base duradoura, dando ao mercado de cobalto um portfólio equilibrado entre as indústrias de uso final.

Análise Geográfica

A Ásia-Pacífico deteve 51,32% de participação no mercado de cobalto em 2025 e está prevista para crescer a um CAGR de 11,03% até 2031. A China refina uma parcela significativa dos produtos químicos de cobalto globais e mantém participações acionárias em muitas minas da RDC, garantindo uma cadeia integrada de mina a cátodo que sustenta sua dominância em baterias. A Coreia do Sul e o Japão responderam adquirindo participações minoritárias em empreendimentos HPAL indonésios, apontando para um mapa de fornecimento mais multipolar no final da década. A maior concorrência por concentrados que atendem a critérios rigorosos de ESG já está gerando pagamentos de prêmios.

A América do Norte está acelerando a localização da cadeia de fornecimento sob a Lei de Redução da Inflação e a Lei de Produção de Defesa dos Estados Unidos. Em agosto de 2024, o Departamento de Defesa concedeu USD 20 milhões à Electra Battery Materials para estabelecer um refino sustentável de sulfato de cobalto. A Europa sustenta uma demanda a jusante considerável por meio de um ecossistema crescente de células de bateria apoiado pelo Regulamento de Baterias da UE, que vincula o acesso ao mercado a relatórios de ciclo de vida.

Panorama Competitivo

A indústria de cobalto exibe alta consolidação. Os cinco maiores mineradores controlam a maior parte do minério, mas um conjunto mais amplo de refinadores e recicladores gerencia a química a jusante. Grupos chineses como CMOC e Zhejiang Huayou aproveitam cadeias integradas de mina a produto químico para garantir poder de barganha junto aos fabricantes de cátodos. Os compradores europeus e norte-americanos estão reagindo ao subsidiar capacidade não chinesa, como evidenciado por acordos de fornecimento de longo prazo entre montadoras e produtores emergentes na Austrália e no Canadá. Esses movimentos sinalizam uma mudança gradual de um oligopólio global de fornecimento em direção a cadeias de valor compartimentadas regionalmente, cada uma com formação de preços distinta.

Líderes da Indústria de Cobalto

CMOC

Eurasian Resources Group

Glencore

Huayou Cobalt Co., Ltd.

Vale S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Agosto de 2025: A Glencore declarou que uma grande parcela de sua produção de cobalto pode permanecer não vendida até 2025 devido à proibição de exportação de cobalto da República Democrática do Congo, com o objetivo de reduzir o excesso de oferta global.

- Outubro de 2023: A Eurasian Resources Group assinou um memorando de cinco anos com a EVelution Energy para fornecer hidróxido de cobalto a uma planta de processamento planejada nos Estados Unidos.

Escopo do Relatório Global do Mercado de Cobalto

O símbolo químico do cobalto é Co, e o número atômico é 27. É um metal sólido, lustroso, cinza-prateado que pertence ao grupo dos metais de transição na tabela periódica. O cobalto é comumente encontrado na crosta terrestre em minérios minerais como cobaltita, eritrita e smaltita, frequentemente associado a outros metais como níquel, cobre e arsênio.

O mercado de cobalto é segmentado por forma, tipo de produto, aplicação e geografia. Por forma, o mercado é segmentado em compostos químicos, metais e sucata adquirida. Por aplicação, o mercado é segmentado em baterias, ligas, catalisadores, materiais para ferramentas, ímãs, cerâmicas, pigmentos e outras aplicações (dispositivos médicos). O relatório também abrange o tamanho do mercado e as previsões para o mercado de cobalto em 11 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base em volume (toneladas).

| Composto Químico |

| Metal |

| Sucata Adquirida |

| Baterias |

| Ligas |

| Catalisadores |

| Materiais para Ferramentas |

| Ímãs |

| Cerâmicas e Pigmentos |

| Outras Aplicações |

| Primária |

| Secundária |

| Automotivo |

| Aeroespacial e Defesa |

| Eletrônicos de Consumo |

| Energia e Serviços Públicos |

| Máquinas Industriais e Ferramentas |

| Austrália |

| Canadá |

| China |

| República Democrática do Congo |

| Cuba |

| Indonésia |

| Marrocos |

| Rússia |

| Estados Unidos |

| Resto do Mundo |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Resto da Europa | |

| América do Sul | Brasil |

| Chile | |

| Resto da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Forma | Composto Químico | |

| Metal | ||

| Sucata Adquirida | ||

| Por Aplicação | Baterias | |

| Ligas | ||

| Catalisadores | ||

| Materiais para Ferramentas | ||

| Ímãs | ||

| Cerâmicas e Pigmentos | ||

| Outras Aplicações | ||

| Por Fonte de Produção | Primária | |

| Secundária | ||

| Por Indústria de Uso Final | Automotivo | |

| Aeroespacial e Defesa | ||

| Eletrônicos de Consumo | ||

| Energia e Serviços Públicos | ||

| Máquinas Industriais e Ferramentas | ||

| Geografia (Produção) | Austrália | |

| Canadá | ||

| China | ||

| República Democrática do Congo | ||

| Cuba | ||

| Indonésia | ||

| Marrocos | ||

| Rússia | ||

| Estados Unidos | ||

| Resto do Mundo | ||

| Geografia (Consumo) | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Chile | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de cobalto?

O tamanho do mercado de cobalto é de 258,99 milhões de toneladas em 2026 e está previsto para atingir 398,2 milhões de toneladas até 2031.

Qual segmento domina o consumo de cobalto atualmente?

As baterias recarregáveis respondem por 57,65% do tamanho do mercado de cobalto em 2025, devido à forte demanda por veículos elétricos.

Qual o grau de dependência do fornecimento em relação à República Democrática do Congo?

A RDC fornece 76% do cobalto minerado, tornando a cadeia de fornecimento global altamente sensível às mudanças de política naquele país.

Qual taxa de crescimento é esperada para a demanda automotiva?

As aplicações automotivas estão projetadas para crescer a um CAGR de 14,89%, o mais rápido entre as indústrias de uso final.

A reciclagem pode reduzir significativamente as necessidades de cobalto primário?

Sim. A Agência Internacional de Energia estima que a reciclagem poderia substituir até 40% das necessidades de cobalto virgem até meados do século, e o fornecimento secundário já apresenta uma perspectiva de CAGR de 10,14%.

Página atualizada pela última vez em: