Tamanho e Participação do Mercado de Diamante Sintético

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

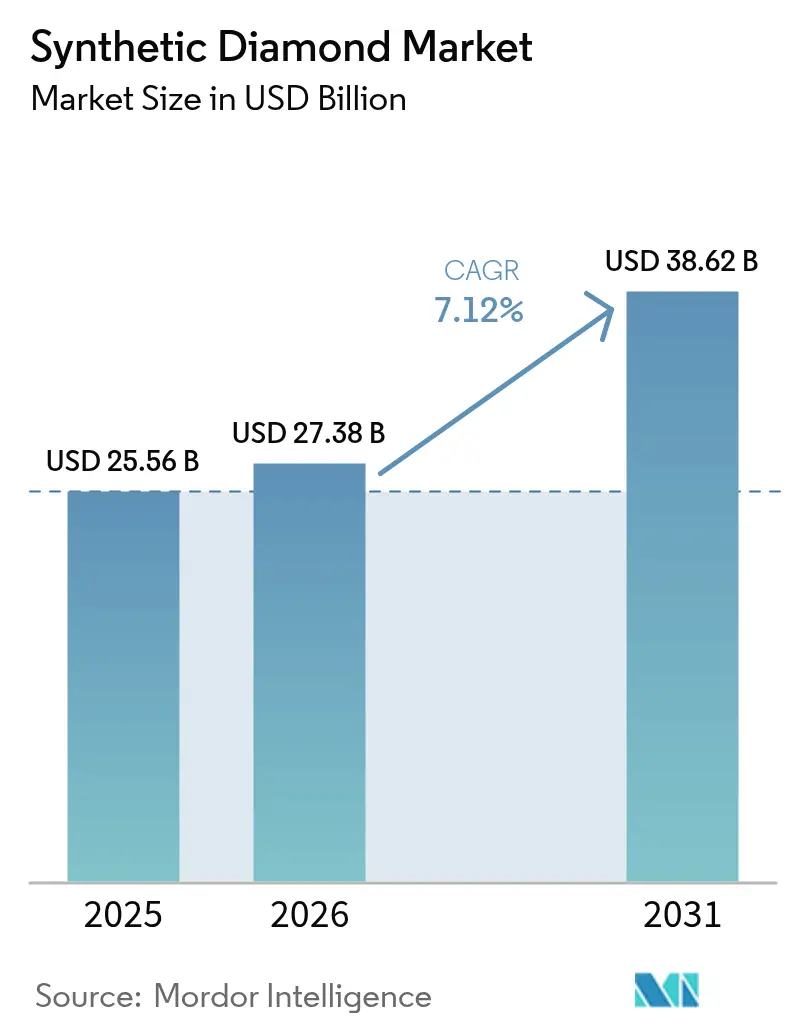

| Tamanho do Mercado (2026) | 27.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 38.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diamante Sintético por Mordor Intelligence

O tamanho do Mercado de Diamante Sintético foi avaliado em USD 25,56 bilhões em 2025 e estima-se que cresça de USD 27,38 bilhões em 2026 para atingir USD 38,62 bilhões até 2031, a um CAGR de 7,12% durante o período de previsão (2026-2031). A demanda por componentes de estações-base 5G/6G, gigafábricas de baterias e protótipos de sensores quânticos está expandindo as oportunidades de receita além do segmento tradicional de joalheria. Enquanto isso, as pedras brutas continuam a servir como um importante motor de receita para aplicações de construção e perfuração. A produção por Alta Pressão Alta Temperatura (HPHT) ajuda a manter baixos custos unitários para abrasivos industriais. No entanto, o aumento significativo nos investimentos em Deposição Química de Vapor (CVD) destaca a crescente importância de fatores como pureza, diâmetro de wafer e condutividade térmica para a obtenção de vantagem competitiva. A região Ásia-Pacífico lidera o mercado, impulsionada pelos extensos clusters de produção HPHT da China e pelos incentivos de exportação da Índia. Em contraste, o crescimento da América do Norte é apoiado por aquisições de defesa e iniciativas de semicondutores energeticamente eficientes. Apesar das perspectivas positivas para o mercado de diamante sintético, desafios como a alta intensidade de capital, a evolução das percepções dos consumidores e questões relacionadas ao gerenciamento térmico de filmes espessos permanecem como preocupações centrais.

Principais Conclusões do Relatório

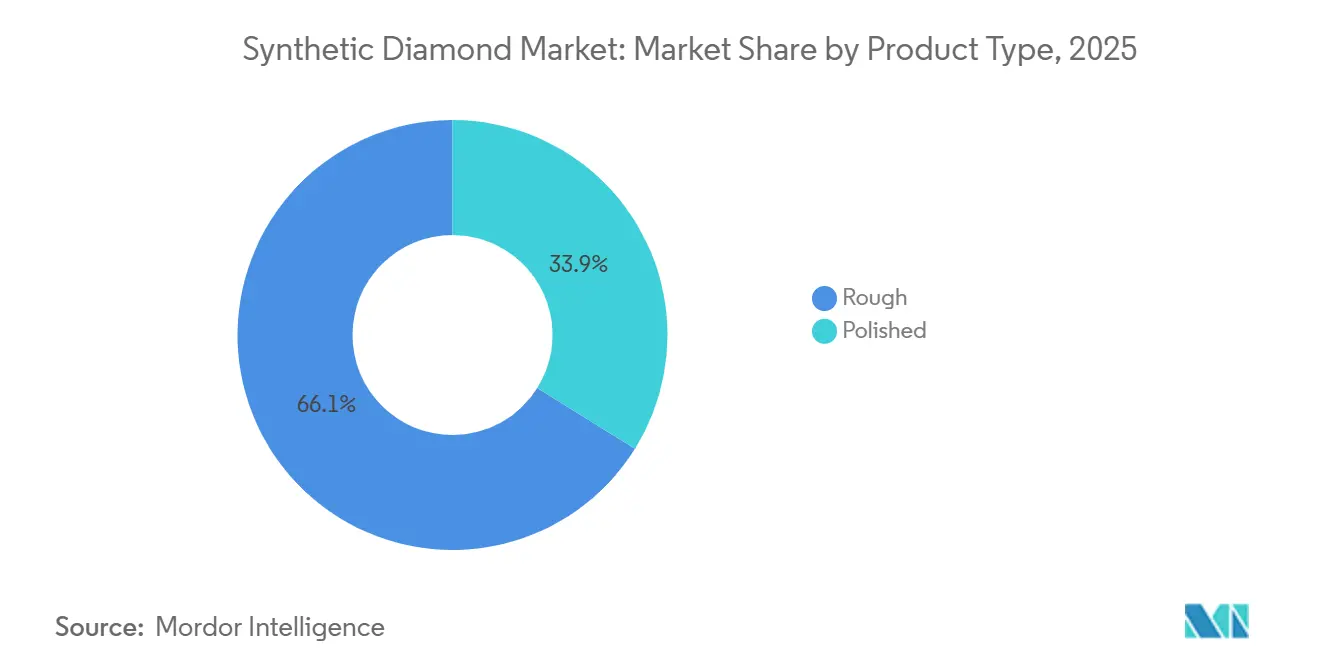

- Por tipo de produto, os diamantes brutos lideraram com 66,12% da participação do mercado de diamante sintético em 2025, enquanto os diamantes polidos avançam a um CAGR de 9,41% até 2031.

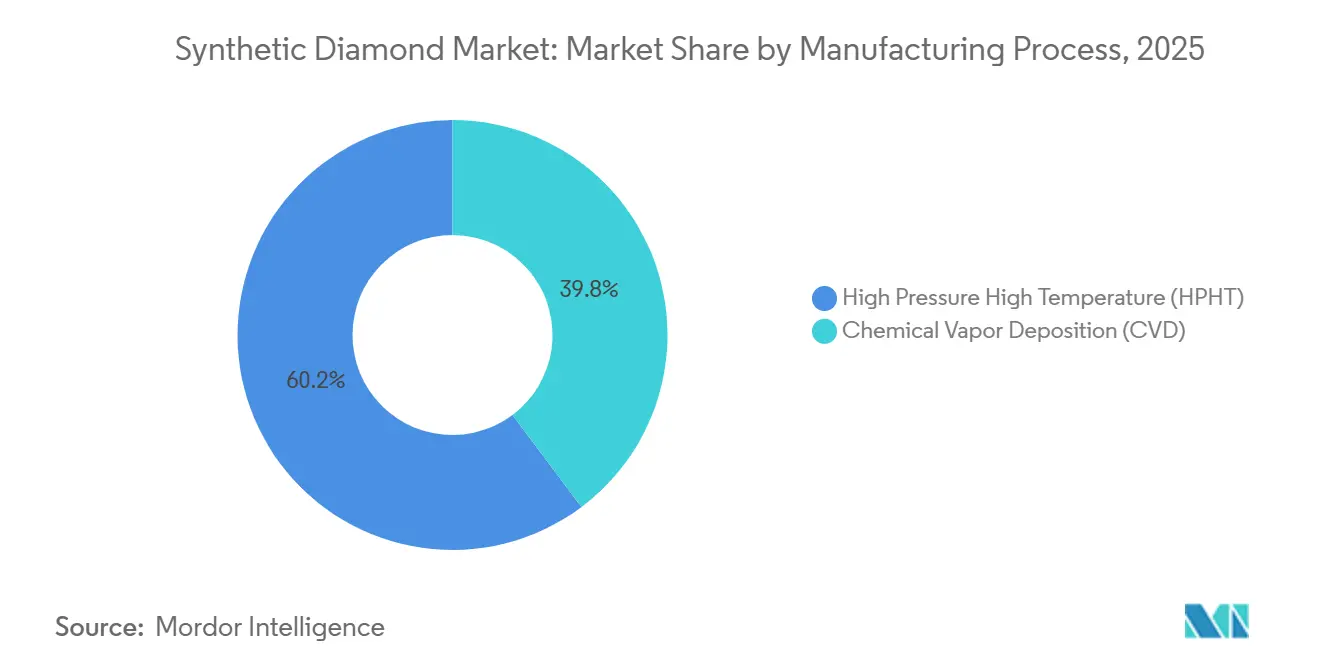

- Por processo de fabricação, a Alta Pressão Alta Temperatura (HPHT) representou 60,24% da participação do mercado de diamante sintético em 2025; a Deposição Química de Vapor (CVD) está projetada para expandir a um CAGR de 10,56% até 2031.

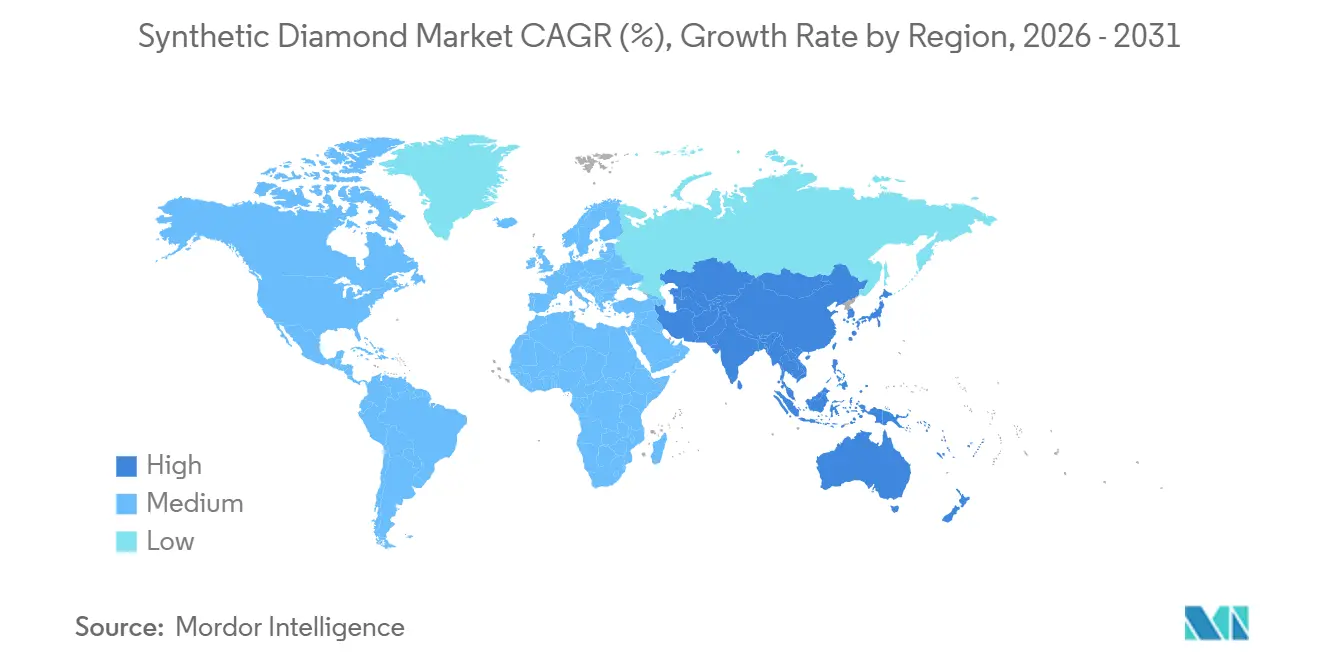

- Por geografia, a Ásia-Pacífico capturou 56,67% da participação do mercado de diamante sintético em 2025 e está prevista para crescer a um CAGR de 8,15% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Diamante Sintético

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por diamantes CVD em filtros de RF 5G/6G | +1.1% | Global, liderado pela América do Norte, APAC (China, Coreia do Sul, Japão) | Médio prazo (2-4 anos) |

| Aumento de diamantes de grau industrial proveniente de gigafábricas de baterias para VEs | +1.4% | Núcleo APAC (China, Coreia do Sul), expansão para América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescimento em superabrasivos para usinagem CNC automatizada | +0.9% | Global, concentrado na Alemanha, Japão e Estados Unidos | Longo prazo (≥ 4 anos) |

| Mudança de marcas de luxo para pedras de cores sofisticadas cultivadas em laboratório no CCG | +0.7% | Oriente Médio (EAU, Arábia Saudita, Catar), expansão para a Europa | Médio prazo (2-4 anos) |

| Uso de nanodiamante HPHT em chipsets de sensoriamento quântico | +0.8% | América do Norte, APAC (Japão, Coreia do Sul), Europa (Alemanha, Reino Unido) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Diamantes CVD em Filtros de RF 5G/6G

A condutividade térmica do diamante, que é cerca de cinco vezes superior à do cobre, permite que os amplificadores GaN funcionem em densidades de potência maiores sem superaquecimento. Esse benefício foi demonstrado nos testes de 2024 da Verizon e da AT&T com módulos de RF com suporte de diamante, que mostraram um aumento de 18% na vida útil dos componentes e uma redução de 12% nas despesas de resfriamento. A colaboração de 2025 entre a Element Six e a Orbray para comercializar wafers GaN-em-diamante de 100 mm é voltada para estações-base de ondas milimétricas, com implantação esperada em grandes volumes antes que os padrões 6G sejam introduzidos até 2028. Além disso, o ministério de comunicações do Japão alocou JPY 30 bilhões (USD 200 milhões) em subsídios para aumentar a capacidade CVD de grau de telecomunicações, reduzindo a dependência de cadeias de suprimento chinesas com predominância de HPHT para OEMs domésticos. Esses avanços estão direcionando a receita do mercado de diamante sintético para substratos de alta margem em vez de gemas.

Aumento de Diamantes de Grau Industrial Proveniente de Gigafábricas de Baterias para VEs

Misturadores de pasta de eletrodos com impulsores de ponta de diamante têm uma vida útil dez vezes maior do que as lâminas de carboneto de tungstênio, uma vantagem de durabilidade que levou empresas como CATL, LG Energy Solution e Samsung SDI a adotar ferramentas de diamante para novas linhas de produção na China e na Coreia a partir de 2025. Da mesma forma, as ópticas a laser de filme separador dependem de dissipadores de calor de diamante para evitar lentes térmicas. Com os 1.200 GWh de produção anual de células até 2030, cada nova gigafábrica representa USD 2-5 milhões em demanda recorrente de ferramentas de diamante, proporcionando estabilidade ao mercado de diamante sintético em meio às flutuações na demanda por joalheria[1]Agência Internacional de Energia, "Perspectiva de Fabricação de Baterias 2030," iea.org.

Crescimento em Superabrasivos para Usinagem CNC Automatizada

As rodas de diamante processam Inconel de grau aeroespacial 40% mais rápido do que as alternativas de cBN, ao mesmo tempo em que reduzem a geração de calor. Essa eficiência levou o setor de exportação de máquinas-ferramenta da Alemanha, avaliado em EUR 15 bilhões, a padronizar ferramentas de diamante para carcaças de motores elétricos. A aquisição da Hyperion Materials pela Sandvik por USD 1,9 bilhão em 2024 integrou consumíveis superabrasivos com software CNC capaz de ajuste automático de taxas de avanço, criando um efeito de fidelização para OEMs. Fábricas automatizadas e sem operadores dependem de soluções tão confiáveis durante os turnos noturnos não tripulados, impulsionando ainda mais a demanda industrial por diamantes sintéticos.

Mudança de Marcas de Luxo para Pedras de Cores Sofisticadas Cultivadas em Laboratório no CCG

O lançamento em 2024 da Damas Jewellery de diamantes CVD amarelos dopados com nitrogênio, com preços 60% inferiores aos equivalentes naturais, atraiu compradores millennials eticamente conscientes em Dubai. A Swarovski introduziu um carro-chefe cultivado em laboratório com verificação em blockchain em 2025 para aproveitar o crescimento de 8% do mercado de joalheria do CCG. Enquanto isso, a Arábia Saudita alocou SAR 500 milhões para apoiar produtores domésticos de CVD no âmbito da Visão 2030. O foco da região em conformidade com a Sharia em relação à procedência transformou a sustentabilidade em um atributo premium, criando um nicho de mercado para diamantes sintéticos no CCG.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fabricação com alta intensidade de capital | -0.8% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Confusão do consumidor sobre a depreciação de preços de diamantes cultivados em laboratório vs. diamantes naturais | -0.6% | América do Norte, Europa, mercados selecionados da APAC | Médio prazo (2-4 anos) |

| Problemas de gerenciamento térmico em wafers CVD de filme espesso com mais de 1 mm | -0.5% | Global, concentrado em polos de semicondutores (EUA, Japão, Coreia do Sul, Taiwan) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Fabricação com Alta Intensidade de Capital

Uma planta CVD comercial com 25 reatores requer um investimento de USD 50-80 milhões, enquanto as prensas HPHT necessitam de infraestrutura de alta tensão, acrescentando USD 10 milhões adicionais em custos de preparação do local. Esses requisitos de capital intensivo limitam a entrada no mercado a empresas bem financiadas. Por exemplo, a instalação de wafers da Diamond Foundry no valor de EUR 2,35 bilhões na Espanha só foi viabilizada por meio da subscrição do Banco Europeu de Investimento de EUR 800 milhões em dívida, uma escala inatingível para a maioria dos novos entrantes. Além disso, as tarifas de eletricidade favorecem regiões com energia hidrelétrica, influenciando a concentração geográfica da produção de diamante sintético.

Confusão do Consumidor sobre a Depreciação de Preços de Diamantes Cultivados em Laboratório vs. Diamantes Naturais

Os preços de varejo de diamantes cultivados em laboratório caíram 35% entre 2022 e 2025, diminuindo o valor percebido dos anéis de noivado e levando à saída da Pandora da categoria em 2024. A Comissão Federal de Comércio dos EUA (FTC) agora exige que os varejistas divulguem que os diamantes cultivados em laboratório têm nenhum valor de revenda,

uma regulamentação destinada a aumentar a transparência, mas que também reduz a demanda discricionária por joalheria[2]Comissão Federal de Comércio dos EUA, "Guias para o Setor de Joalheria," ftc.gov. Até que os mercados secundários para diamantes cultivados em laboratório se desenvolvam, o crescimento no segmento de joalheria permanecerá moderado em comparação com as aplicações industriais, limitando a expansão geral no mercado de diamante sintético.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Diamantes Brutos Dominaram, Diamantes Polidos Expandiram em Aplicações de Nicho

Os diamantes brutos representaram 66,12% da receita em 2025, impulsionados pelo seu uso em serras de construção, brocas de mineração e cortadores PDC para poços de xisto, que coletivamente sustentaram o mercado de diamante sintético para aplicações de indústria pesada. Um único projeto de recapeamento de rodovias exigiu até 200 kg de grão de diamante, enquanto as brocas HPHT da Baker Hughes demonstraram uma taxa de perfuração 18% mais rápida na Bacia do Permiano durante os testes de 2025. A concorrência de preços, particularmente da Henan Huanghe Whirlwind, que aumentou sua capacidade HPHT em 12% em 2024, manteve os preços médios de venda na faixa de USD 80-120 por quilate, reforçando a liderança de receita dos diamantes brutos.

Os diamantes polidos registraram um CAGR de 9,41% até 2031, impulsionados por aplicações em substratos, dissipadores de calor e revestimentos nanocristalinos, que superaram os usos tradicionais em joalheria. O processador quântico de centro NV da IBM abriu caminhos para imagens médicas e sensoriamento, enquanto implantes ortopédicos revestidos com diamante atingiram valores unitários de USD 5.000 por quilate para graus certificados pela ISO-13485. Essas aplicações não relacionadas à joalheria diversificaram os mercados finais, reduzindo a dependência do mercado de diamante sintético das tendências da moda.

Por Processo de Fabricação: CVD Ganhou Impulso em Aplicações de Alto Valor

A Alta Pressão Alta Temperatura (HPHT) representou 60,24% da receita em 2025, principalmente devido à sua produção econômica de grão abrasivo e gemas de clareza intermediária, que dominaram as aplicações comoditizadas. As 50 novas prensas da Zhengzhou Sino-Crystal, cada uma produzindo 200 quilates por mês, enfatizaram a durabilidade em detrimento da pureza. Com consumo de energia de 150 kWh por quilate, o HPHT permaneceu competitivo em custo; no entanto, estava limitado à produção de wafers com no máximo 10 mm de largura e não conseguia atingir níveis de nitrogênio abaixo de sub-ppm.

A Deposição Química de Vapor (CVD) cresceu a um CAGR de 10,56% até 2031, permitindo a produção de wafers de 150 mm com níveis de nitrogênio abaixo de 0,1 ppm, que eram críticos para filtros de RF e sensores quânticos. Em 2025, a Element Six enviou wafers de grau de telecomunicações de 100 mm, reduzindo as perdas de rendimento no mosaico de chips. Apesar de desafios como o trincamento por tensão em wafers com mais de 1 mm de espessura, os avanços em dopagem por gradiente e aquecimento multizona mostraram potencial. À medida que os OEMs de telecomunicações especificavam cada vez mais substratos de diamante para implantações de 6G, a participação do CVD no mercado de diamante sintético se expandiu.

Análise Geográfica

A Ásia-Pacífico liderou o mercado com 56,67% da receita em 2025, apoiada pelos superclusters HPHT de Henan na China, onde os custos de eletricidade tiveram média de USD 0,04/kWh e as prensas operaram próximas à capacidade total. Os incentivos de exportação da Índia em 2024, que concederam aos diamantes cultivados em laboratório as mesmas isenções de impostos que o software, atraíram USD 800 milhões em investimentos, impulsionando o mercado de diamante sintético para exportadores CVD baseados em Gujarat até 2028. A Sumitomo Electric do Japão, que fornecia 40% dos wafers de grau semicondutor globais, adicionou JPY 20 bilhões em capacidade em 2025 para atender a pedidos de defesa. Enquanto isso, a SK Materials da Coreia do Sul formou uma joint venture de USD 300 milhões com a Coherent para localizar o fornecimento próximo às fábricas da Samsung.

A América do Norte se beneficiou de um pacto tecnológico EUA-Japão de USD 550 bilhões e da instalação verticalmente integrada da Diamond Foundry no Oregon, que enviou 50.000 quilates de wafers de grau aeroespacial em 2025. A Lucara do Canadá fez parceria com a New Diamond Technology para estabelecer uma planta HPHT de CAD 100 milhões aproveitando energia hidrelétrica de baixo carbono, diversificando o insumo regional. Enquanto o México e o Litoral do Golfo dos EUA permaneceram focados no acabamento de joalheria a jusante, as designações federais de material crítico impulsionaram investimentos em instalações CVD de grau de wafer.

Na Europa, o crescimento se concentrou em torno do polo de wafers da Diamond Foundry de EUR 2,35 bilhões na Espanha, da demanda da Alemanha por superabrasivos e do regime de marcação do Reino Unido, que rotulou peças cultivadas em laboratório como "LG", ganhando aceitação do consumidor. A América do Sul e o Oriente Médio e África exibiram focos de crescimento concentrados. O Brasil reduziu as tarifas de importação sobre diamantes brutos sintéticos para estabelecer um comércio de exportação de USD 200 milhões, enquanto a Arábia Saudita financiou a produção local de CVD como parte da Visão 2030. A África do Sul manteve as operações de P&D da Element Six, mas deslocou a produção em larga escala para regiões de menor custo, refletindo realinhamentos mais amplos do mercado.

Cenário Competitivo

O mercado permaneceu moderadamente fragmentado, com mais de 30 fornecedores regionais, enquanto os wafers de grau eletrônico estavam concentrados entre cinco empresas integradas, incluindo Element Six, Sumitomo Electric, Coherent, Diamond Foundry e Applied Diamond. Essas empresas detinham patentes críticas de CVD e operavam salas limpas certificadas pela ISO. A aquisição da Hyperion pela Sandvik em 2024 combinou hardware de ferramentas com análises CNC, criando barreiras à entrada. Novos entrantes aproveitaram "microfábricas" modulares da ADAMAS ONE, com custo de USD 3 milhões e produção de 10.000 quilates anuais para joalheiros boutique, contornando os canais tradicionais de atacado.

Os avanços tecnológicos se concentraram em melhorias na química de vapor que poderiam reduzir os tempos de ciclo de CVD em 30%, diminuindo os custos em USD 100 por quilate e melhorando a economia da joalheria. Os depósitos de patentes de 2024-2025 revelaram que a Element Six, a IBM e a Lockheed detinham 60% da propriedade intelectual de centro NV concedida, criando barreiras significativas para novos entrantes em sensores quânticos. Além disso, a ISO elaborou um padrão de teste de condutividade térmica (ISO/DIS 24234), favorecendo empresas com capacidades de metrologia internas. No geral, o posicionamento competitivo no mercado de diamante sintético dependia de recursos de capital, portfólios de propriedade intelectual e estratégias direcionadas ao mercado final.

Líderes do Setor de Diamante Sintético

De Beers Group (Element Six)

Henan Huanghe Whirlwind CO.,Ltd.

Sumitomo Electric Industries, Ltd.

Zhengzhou Sino-Crystal Diamond Co., Ltd.

Diamond Foundry

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Diamond Foundry investiu aproximadamente EUR 2,35 bilhões (USD 2,58 bilhões) em uma instalação de wafers de diamante sintético em Trujillo, Espanha. Apoiada pelo governo espanhol e pelo financiamento da UE, a instalação foi projetada para se tornar o maior polo de diamante de alta tecnologia da Europa para semicondutores, fabricando wafers de diamante monocristalino (SCD) para 5G, veículos elétricos (VEs) e eletrônica de potência.

- Junho de 2024: De Beers Group (Element Six) e Orbray colaboraram para fabricar diamantes sintéticos monocristalinos (SC) de alta qualidade em escala de wafer. A parceria combinou a tecnologia de deposição de grande área da Element Six com o processo heteroepitaxial de safira da Orbray para focar em aplicações em 6G, IA e eletrônica de potência, com o objetivo de aprimorar o gerenciamento térmico e o desempenho de semicondutores.

Escopo do Relatório do Mercado Global de Diamante Sintético

Os diamantes sintéticos, também conhecidos como diamantes artificiais, são fabricados principalmente por meio de dois processos, incluindo o processo de alta pressão e alta temperatura (HPHT) e o método de deposição química de vapor (CVD). Encontram sua principal aplicação em setores de usuários finais como construção, eletrônica, mineração, petróleo e gás, e outros setores.

O mercado de diamante sintético é segmentado por tipo de produto, processo de fabricação e geografia. Por tipo de produto, o mercado é segmentado em bruto e polido. O tipo bruto é ainda segmentado em construção, mineração, petróleo e gás, e outros tipos brutos. O tipo polido é ainda segmentado em eletrônica, saúde e outros tipos polidos. Por processo de fabricação, o mercado é segmentado em alta pressão alta temperatura (HPHT) e deposição química de vapor (CVD). O relatório também abrange o tamanho do mercado e as previsões para o diamante sintético em 16 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Bruto | Construção |

| Mineração | |

| Petróleo e Gás | |

| Outros Tipos Brutos | |

| Polido | Joalheria |

| Eletrônica | |

| Saúde | |

| Outros Tipos Polidos |

| Alta Pressão Alta Temperatura (HPHT) |

| Deposição Química de Vapor (CVD) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Bruto | Construção |

| Mineração | ||

| Petróleo e Gás | ||

| Outros Tipos Brutos | ||

| Polido | Joalheria | |

| Eletrônica | ||

| Saúde | ||

| Outros Tipos Polidos | ||

| Por Processo de Fabricação | Alta Pressão Alta Temperatura (HPHT) | |

| Deposição Química de Vapor (CVD) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de diamante sintético?

O mercado de diamante sintético está em USD 27,38 bilhões em 2026 e está projetado para atingir USD 38,62 bilhões até 2031.

Qual região gerou a maior receita em 2025?

A Ásia-Pacífico lidera com 56,67% da receita de 2025, ancorada pelos clusters HPHT da China e pelos exportadores CVD da Índia com incentivos governamentais.

O que está impulsionando o aumento do uso de diamante em hardware 5G e 6G?

A superior condutividade térmica do diamante permite que os amplificadores de potência GaN em estações-base operem em frequências mais altas sem superaquecimento, prolongando a vida útil dos componentes e reduzindo os orçamentos de resfriamento.

Por que os preços de diamantes cultivados em laboratório estão caindo?

Adições rápidas de capacidade e reduções de custos fizeram os preços de varejo caírem cerca de 35% desde 2022, e os mercados secundários permanecem subdesenvolvidos, pressionando as margens de joalheria.

Página atualizada pela última vez em: