Tamanho e Participação do Mercado de Metais Base

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

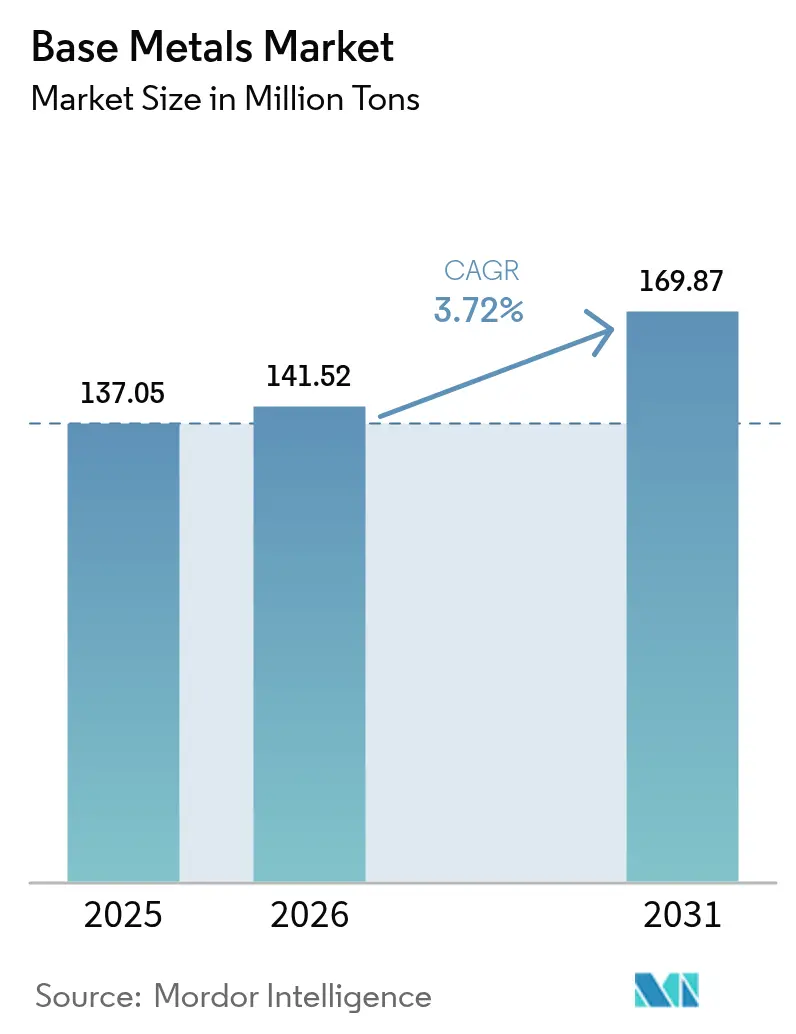

| Volume do Mercado (2026) | 141.52 Milhões de toneladas |

| Volume do Mercado (2031) | 169.87 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Metais Base por Mordor Intelligence

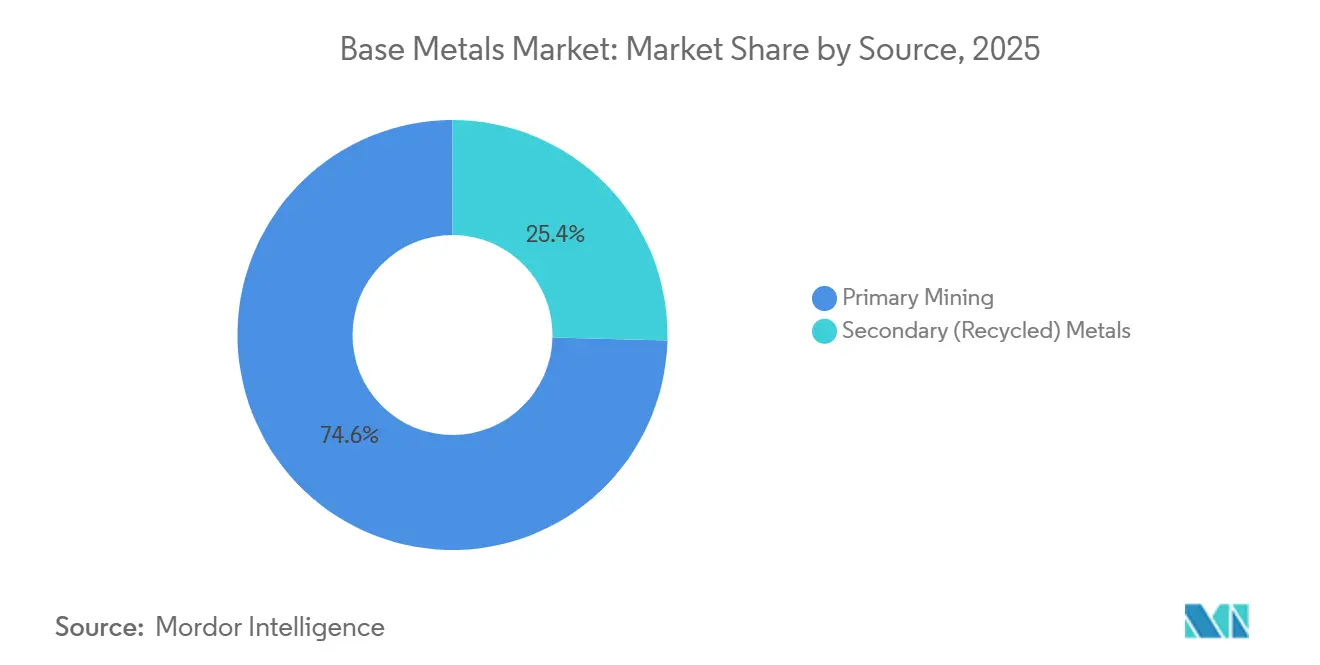

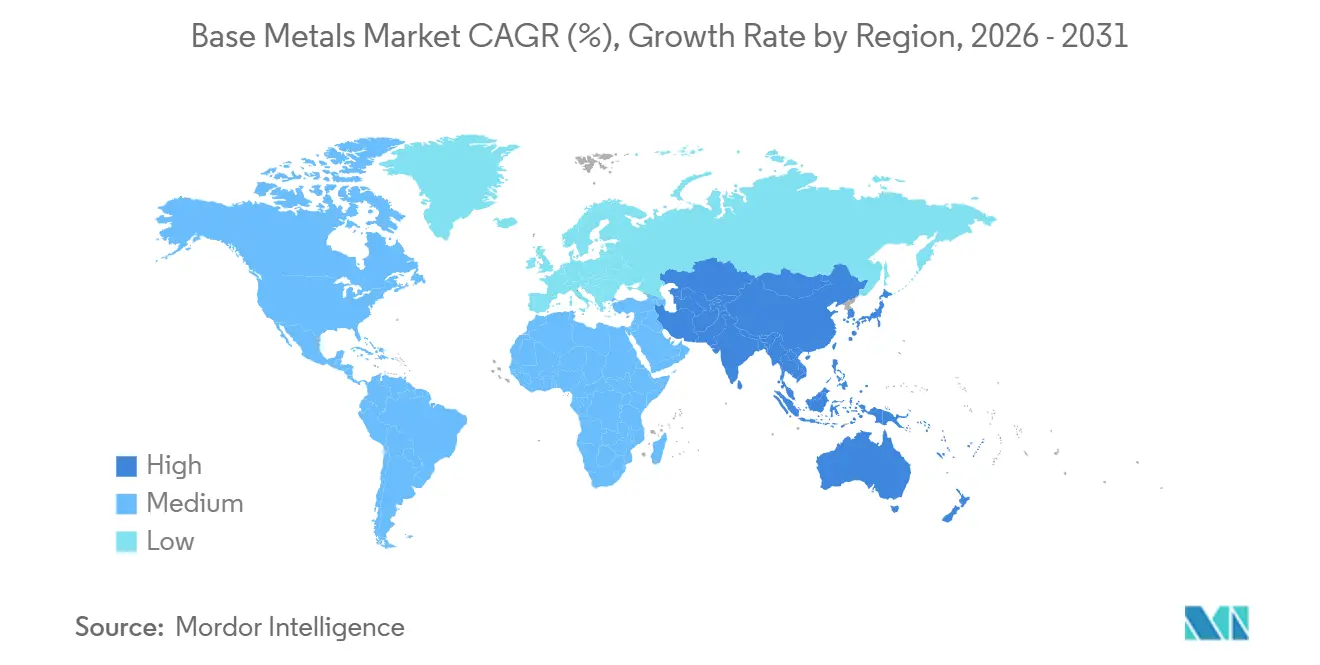

O tamanho do Mercado de Metais Base está projetado para expandir de 137,05 milhões de toneladas em 2025 e 141,52 milhões de toneladas em 2026 para 169,87 milhões de toneladas até 2031, registrando um CAGR de 3,72% entre 2026 e 2031. Os números principais ocultam contrastes acentuados sob a superfície: as políticas de eletrificação estão impulsionando o cobre e o zinco para pipelines de projetos de dois dígitos, enquanto as margens do alumínio e do chumbo estão sendo comprimidas pelos custos de conformidade de carbono em rápida ascensão que muitas fundições não conseguem repassar. A Ásia-Pacífico comandou 49,81% do volume de 2025 e crescerá mais rapidamente a 5,29% até 2031, porém a desaceleração da construção na China está redirecionando a tonelagem para o desenvolvimento de infraestrutura da Índia e o corredor de data centers do Sudeste Asiático. A mineração primária forneceu 74,60% da produção de 2025, mas os metais secundários estão se expandindo a 4,91% à medida que as montadoras firmam contratos de ciclo fechado para atingir as metas de escopo 3.

Principais Conclusões do Relatório

- Por fonte, a mineração primária liderou com 74,60% da participação no mercado de metais base em 2025, enquanto os metais secundários têm previsão de registrar o CAGR mais rápido de 4,91% até 2031.

- Por tipo de metal, o cobre comandou 44,79% da participação no mercado de metais base em 2025; o zinco está posicionado para expandir ao maior CAGR de 5,47% entre 2026 e 2031.

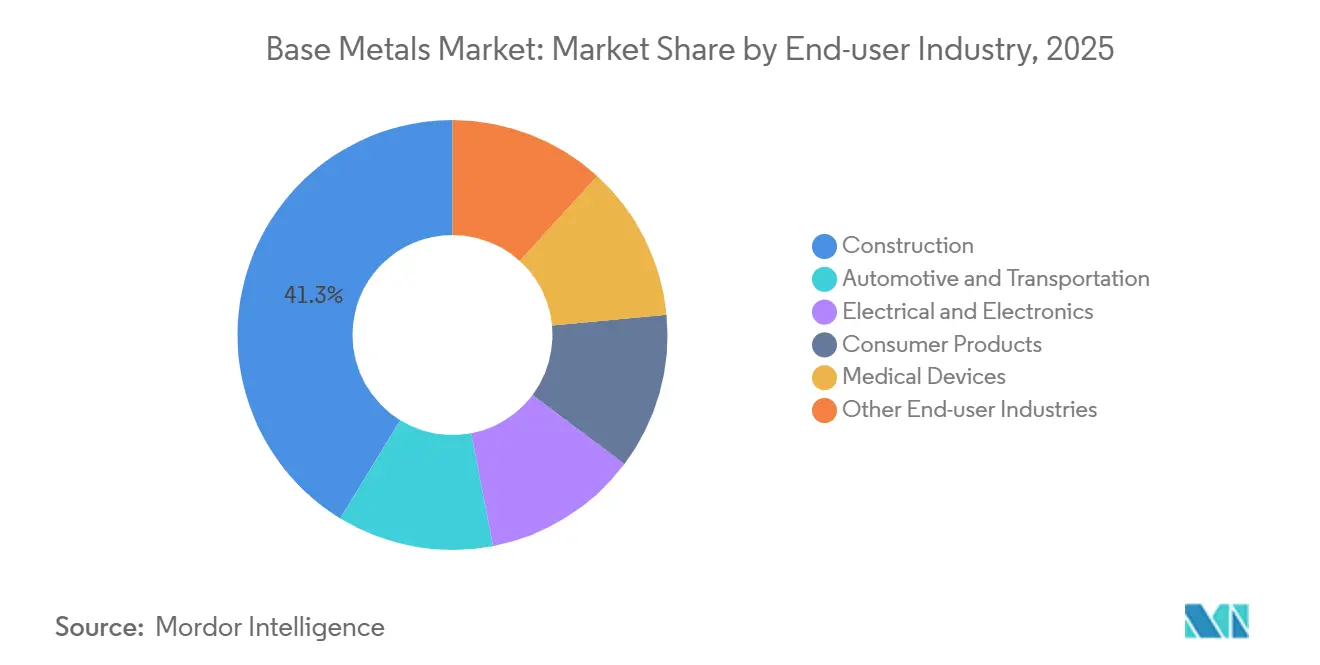

- Por indústria de uso final, a construção absorveu 41,27% da participação no mercado de metais base em 2025, enquanto o setor elétrico e eletrônico registrará o CAGR mais rápido de 4,82% até 2031.

- Por geografia, a Ásia-Pacífico capturou 49,81% da participação no mercado de metais base em 2025 e também entregará o CAGR líder de 5,29% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Metais Base

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da demanda de cobre para fiação de veículos elétricos e infraestrutura de recarga | +1.2% | Global, com concentração na China, Europa, América do Norte | Médio prazo (2 a 4 anos) |

| Estímulo à infraestrutura em economias emergentes | +0.9% | Ásia-Pacífico (Índia, ASEAN), Oriente Médio, África | Longo prazo (≥4 anos) |

| Substituição do alumínio no aliviamento de peso automotivo | +0.6% | América do Norte, Europa, China | Médio prazo (2 a 4 anos) |

| Estocagem estratégica para segurança de minerais críticos | +0.5% | China, Estados Unidos, União Europeia | Curto prazo (≤2 anos) |

| Melhoria nas capacidades de mineração, processamento e reciclagem | +0.4% | Global, com adoção antecipada nos mercados da OCDE | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Demanda de Cobre para Fiação de Veículos Elétricos e Infraestrutura de Recarga

Cada carro elétrico a bateria necessita de 83 kg de cobre, quase quatro vezes os 23 kg exigidos nos modelos de combustão interna. As instalações de carregadores rápidos acrescentam outros 8 kg por unidade, e o reforço da rede elétrica adiciona 15 a 20 kg por ponto de recarga, ampliando a demanda[1]Departamento de Energia dos EUA, "Requisitos de Cobre para Carregadores de Veículos Elétricos", energy.gov . A China instalou 1,1 milhão de carregadores públicos em 2025, e a Europa adicionou 420.000, criando juntos 180.000 toneladas de demanda incremental de cobre naquele ano. Os transformadores agora têm carteiras de pedidos com atraso de 18 a 24 meses, empurrando uma parcela da demanda de cobre para trimestres futuros. Os contratos de compra vinculados a programas nacionais de infraestrutura ajudam os produtores a garantir volumes em condições premium, protegendo as margens em meio a encargos de tratamento à vista voláteis.

Estímulo à Infraestrutura em Economias Emergentes

O Pipeline Nacional de Infraestrutura da Índia, de USD 1,4 trilhão, destina 38% para geração e transmissão de energia, implicando a absorção de 2,8 milhões de toneladas de cobre e 4,1 milhões de toneladas de alumínio até 2030. O Sudeste Asiático adicionou 620 MW de nova capacidade de TI em data centers em 2025, com cada megawatt exigindo 12 toneladas de cobre, sublinhando um novo e duradouro vetor de demanda. O NEOM da Arábia Saudita implantará 26 GW de energias renováveis até 2030, absorvendo 340.000 toneladas de alumínio e 85.000 toneladas de cobre. Em comparação com ciclos de estímulo anteriores que favoreciam o aço e o cimento, os programas atuais priorizam a eletrificação, estendendo os ciclos de substituição e aumentando o potencial de margem para mineradoras diversificadas. Operadores de médio porte posicionados próximos a mercados emergentes de rápido crescimento tendem a ganhar participação à custa de incumbentes presos em regiões em desaceleração.

Substituição do Alumínio no Aliviamento de Peso Automotivo

O veículo elétrico a bateria médio incorporou 180 kg de alumínio em 2025, acima dos 150 kg em 2023, à medida que as montadoras substituíram o aço em painéis de carroceria e fundições para preservar a autonomia. A F-150 Lightning da Ford, construída com carroceria totalmente em alumínio, reduziu 320 kg do peso em ordem de marcha e estendeu a distância de condução em 15% sem uma bateria maior. As técnicas de gigafundição adotadas pela Tesla, Hyundai, Volvo e GM acrescentam coletivamente 240.000 toneladas de demanda de alumínio até 2026. A fundição europeia encolheu 8% em 2025 após os preços de energia ultrapassarem EUR 150/MWh, forçando as montadoras a importar metal de maior pegada de carbono da China e do Oriente Médio. As reativações na América do Norte dependem de contratos de energia de longo prazo abaixo de USD 40/MWh, um limite que a Alcoa atingiu em Warrick, Indiana, em 2025.

Estocagem Estratégica para Segurança de Minerais Críticos

A China adicionou 200.000 toneladas de cobre e 150.000 toneladas de zinco às reservas estatais no primeiro semestre de 2025, o maior acúmulo desde 2016. Os Estados Unidos expandiram seu Estoque Nacional de Defesa para incluir níquel e cobalto, aprovando USD 500 milhões em compras em 2025. O Ato de Matérias-Primas Críticas da União Europeia agora exige que os membros mantenham 60 dias de consumo até 2030, um buffer equivalente a 180.000 toneladas de cobre, 90.000 toneladas de níquel e 120.000 toneladas de alumínio. Embora a estocagem forneça um piso de preço durante as recessões, liberações não sinalizadas — a China descarregou 80.000 toneladas de cobre no final de 2025 — introduzem volatilidade repentina. Os fornecedores integrados em estruturas de reservas estratégicas desfrutam de contratos estáveis, reduzindo a exposição a quedas cíclicas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da precificação de carbono sobre a fundição intensiva em energia | -0.8% | Europa, América do Norte, China (esquemas-piloto) | Médio prazo (2 a 4 anos) |

| Volatilidade da política comercial e interrupções na cadeia de suprimentos | -0.6% | Global, com impacto agudo nos corredores comerciais da América do Norte, Europa e China | Curto prazo (≤2 anos) |

| Pressões ambientais e de consentimento comunitário | -0.4% | América Latina, América do Norte, Austrália | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Precificação de Carbono sobre a Fundição Intensiva em Energia

O Mecanismo de Ajuste de Carbono nas Fronteiras da Europa cobra EUR 90 por tonelada de CO₂ sobre o alumínio importado, inflando os custos de tarugo chinês e russo em USD 400 a 500 por tonelada. A Norsk Hydro reduziu 120.000 toneladas em sua fundição Slovalco em 2025, quando os preços de energia atingiram EUR 150/MWh, apesar da precificação de produtos premium. O Sistema de Comércio de Emissões da China foi expandido para alumínio e cobre em 2025, alocando licenças de emissões abaixo da intensidade histórica, obrigando as fundições a comprar compensações ou adotar energias renováveis. A modernização das células é tecnicamente viável, mas os prazos de conexão à rede de 3 a 5 anos atrasam a descarbonização. As fundições movidas a energia hidrelétrica e geotérmica na Islândia, Quebec e no Noroeste dos EUA agora obtêm prêmios de margem de USD 200 a 300 por tonelada sobre os concorrentes baseados em carvão.

Volatilidade da Política Comercial e Interrupções na Cadeia de Suprimentos

A extensão das tarifas da Seção 232 de Washington em 2025 ao alumínio semiacabado adicionou uma taxa geral de 10%, desviando 280.000 toneladas de exportações chinesas para o Vietnã e a Tailândia[2]Departamento de Comércio dos EUA, "Expansão das Tarifas de Alumínio da Seção 232", commerce.gov . A proibição mais rígida de exportação de níquel da Indonésia agora abrange a matte abaixo de 70% de pureza, transferindo 1,8 milhão de toneladas de processamento para o mercado interno e elevando os custos de frete para compradores japoneses e coreanos. Os controles de exportação da China em 2025 sobre antimônio e terras raras injetaram ansiedade sobre metais de liga nas cadeias de cobre e alumínio, mesmo que existam substitutos. As empresas agora operam rotas de fornecimento duplicadas, adicionando 12 a 18% ao capital de giro à medida que os prazos de entrega se alongam. A instalação de refinarias próximas e acordos de tolling mitigam a exposição tarifária, mas adicionam complexidade operacional que favorece os atores com balanços patrimoniais saudáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: A Reciclagem Avança à Medida que as Montadoras Firmam Contratos de Ciclo Fechado

Os metais secundários expandiram a um CAGR de 4,91% de 2026 a 2031, superando o crescimento geral do mercado de metais base, à medida que montadoras e empresas de eletrônicos assinam pactos de sucata de longo prazo para atingir as metas de escopo 3. A mineração primária ainda dominou com 74,60% do volume de 2025, mas está lidando com ciclos de licenciamento de 12 a 15 anos e custos de energia crescentes, comprimindo as margens e atrasando a nova produção. O cobre reciclado atingiu 2,8 milhões de toneladas em 2025, representando 38% das coletas de veículos em fim de vida e eletrodomésticos. O Grupo Internacional de Estudo do Cobre prevê que a alimentação reciclada cobrirá 35% da demanda até 2030, reforçando o apelo de médio prazo dos ciclos de fornecimento circular.

A reciclagem de alumínio consome 95% menos energia do que a fundição, oferecendo uma proteção de custo de USD 800 a 1.000 por tonelada a preços de energia acima de USD 80/MWh. O hub italiano de reciclagem de baterias da Glencore processará 25.000 toneladas de pacotes anualmente, fornecendo 15% de sua produção de níquel refinado até 2028 e ilustrando como o tamanho do mercado de metais base para o níquel de ciclo fechado está prestes a acelerar. O chumbo já obtém 85% da tonelagem de baterias usadas, um modelo que o cobre e o alumínio estão replicando por meio de esquemas de depósito e devolução na UE e na Califórnia. A disponibilidade de sucata é o principal gargalo; as baterias de veículos elétricos duram 12 a 15 anos, portanto uma onda de oferta de massa negra não atingirá o pico até o início da década de 2030.

Por Tipo de Metal: O Zinco Supera o Cobre em Galvanização e Infraestrutura de Rede Elétrica

O zinco é o metal de crescimento mais rápido dentro do mercado de metais base, registrando um CAGR de 5,47% até 2031, impulsionado pela galvanização por imersão a quente para torres de energia renovável e pilones de rede em zonas costeiras corrosivas. O cobre ainda detinha 44,79% da tonelagem de 2025, porém os encargos de tratamento de referência caíram abaixo de USD 20 por tonelada, o menor em uma década, sinalizando escassez de minério. A montagem solar da China consumiu uma grande quantidade de aço galvanizado durante 2025, e o plano de construção solar de 1.200 GW até 2030 necessitará de uma quantidade ainda maior de zinco.

O alumínio está passando por uma mudança geográfica. A fundição europeia caiu 8% para 3,1 milhões de toneladas em 2025, enquanto a produção do Oriente Médio saltou 12% para 6,8 milhões de toneladas com gás barato e contratos de energia de 20 anos. A demanda por níquel está se dividindo, enquanto o níquel de grau para baterias está se expandindo, um nicho que redefinirá a participação no mercado de metais base dentro do setor de cátodos. O chumbo está estagnado, prejudicado pelas baterias de partida de íons de lítio que estão penetrando em 35% das vendas de novos veículos até 2031. O estanho tem uma demanda anual restrita, limitando seu impacto nos preços apesar das maiores cargas de solda por unidade eletrônica.

Por Indústria de Uso Final: O Setor Eletrônico Supera o Automotivo em Velocidade de Crescimento

A construção consumiu 41,27% da produção de 2025, em meio ao recuo imobiliário da China e a uma mudança ocidental de projetos residenciais para atualizações de infraestrutura. Em contraste, o setor elétrico e eletrônico está no caminho para um CAGR de 4,82% até 2031, impulsionado por data centers de IA, nós de 5G e semicondutores de alta densidade de energia que triplicam a carga de cobre por rack de servidor para 45 kg. Os operadores de hiperescala implantaram 1.800 MW de capacidade específica para IA em 2025, traduzindo-se em 81.000 toneladas de demanda extra de cobre naquele ano.

O setor automotivo e de transporte está se expandindo à medida que a penetração de veículos elétricos atingiu 18% das vendas de veículos leves, elevando a intensidade de cobre de 23 kg para 83 kg por unidade. A eletrônica de consumo está acelerando à medida que os ciclos de dispositivos se estendem e a miniaturização reduz o conteúdo de cobre para 15 g por smartphone. A demanda por dispositivos médicos está crescendo, graças à robótica e aos equipamentos de imagem que dependem de estruturas de alumínio e bobinas de cobre. Os fornecedores que equilibram fio de construção com cátodos de alta pureza — a Aurubis oferece ambos — estão posicionados para capturar uma fatia maior do tamanho do mercado de metais base à medida que a demanda se inclina para a eletrônica.

Análise Geográfica

A Ásia-Pacífico reteve 49,81% da tonelagem em 2025 e entregará um CAGR líder de 5,29%, porém as perspectivas da região são bifurcadas. A demanda da China está em declínio, pois os novos inícios residenciais caíram 18% e a dívida dos governos locais corroeu a margem de manobra para estímulos. A Índia, em contraste, avançou com base em um programa de obras públicas de USD 1,4 trilhão que está priorizando a expansão da rede elétrica e a integração de energias renováveis. Os países da ASEAN adicionaram 620 MW de carga de data centers em 2025, com cada megawatt exigindo 12 toneladas de cobre, transformando a região em um novo corredor de crescimento para o mercado de metais base.

A América do Norte está crescendo com base na Lei de Investimento em Infraestrutura e Empregos e na Lei de Redução da Inflação, ambas as quais incentivam o fornecimento local de metal para redes elétricas e cadeias de suprimentos de veículos elétricos. A Europa está sob pressão estrutural após a produção primária de alumínio cair 8% em meio a preços de energia de três dígitos, forçando os compradores a importar tarugo de maior pegada de carbono apesar das tarifas de fronteira de carbono. O Oriente Médio e a África estão se expandindo à medida que o NEOM da Arábia Saudita e a nova capital do Egito adquirem grandes volumes de alumínio e cobre para edifícios energeticamente eficientes e transporte eletrificado.

A América do Sul é liderada pelo Brasil e pelo Chile, porém o impasse político no Peru atrasou quatro expansões de minas de cobre, um obstáculo que pode limitar o crescimento regional. Os mercados de frete estão se adaptando: as mineradoras estão mudando de navios Capesize para rotas Panamax menores para acessar os portos de calado raso da Índia, uma mudança que pode elevar os custos de frete por tonelada em 7 a 9%, mas acelerar os tempos de ciclo em duas semanas. A recalibração logística está se tornando um diferencial competitivo no mercado de metais base à medida que os centros de demanda se remapeiam em direção à Índia e à ASEAN.

Cenário Competitivo

O setor de metais base apresenta concentração moderada: os cinco maiores conglomerados — BHP, Rio Tinto, Glencore, Freeport-McMoRan e Vale — detinham aproximadamente 35% da capacidade refinada em 2025, dando às empresas de médio porte espaço para se especializar regionalmente. A direção estratégica mudou para a integração vertical em reciclagem e processamento a jusante. A parceria da BHP com a Redwood Materials para lidar com sucata de baterias e a participação acionária da Rio Tinto na rede de refusão da Matalco ilustram a mudança da expansão de throughput para a defesa de margens em meio à queda dos teores de cabeça e à volatilidade dos encargos de tratamento.

Os disruptores emergentes incluem mineradoras juniores como a Arizona Sonoran Copper, cujo projeto Cactus obteve licença federal dos EUA em 18 meses em comparação com a norma de sete anos, e pioneiros em reciclagem de baterias como Li-Cycle e Ascend Elements, que garantiram offtake garantido de montadoras interessadas em desriscar o fornecimento de cátodos. A dispersão tecnológica é marcante: algumas fundições implantam controles de processo por IA que reduzem o consumo de eletricidade em 8%, enquanto outras ainda operam linhas de cubas de 40 anos vulneráveis às tarifas de fronteira de carbono da Europa. As empresas capazes de alternar entre minério primário e sucata, mudar o mix de produtos para ligas de alta margem e garantir contratos de energia abaixo de USD 40/MWh superarão os concorrentes presos a estruturas de custo rígidas e redes movidas a carvão.

A inovação de processos está estendendo a vida útil dos ativos. O lixiviamento Nuton da Rio Tinto desbloqueou 50.000 toneladas de cobre de sulfetos de baixo teor em Kennecott, enquanto a planta de reciclagem italiana da Glencore recuperará metais equivalentes a 15% de sua produção de cátodo de níquel até 2028. As métricas de ESG agora condicionam a precificação da dívida, com credores reduzindo os spreads de juros em até 40 pontos-base para fundições que atingem intensidade de escopo 2 abaixo de 4 tCO₂e por tonelada de alumínio. A agilidade operacional e os perfis de emissões transparentes determinam, portanto, não apenas a preferência dos clientes, mas também o acesso ao capital no moderno mercado de metais base.

Líderes do Setor de Metais Base

BHP

Freeport-McMoRan

Rio Tinto

Vale S.A.

Glencore

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Vedanta Aluminium, subsidiária da Vedanta Resources Limited, expandiu sua capacidade de alumínio em sua instalação de Jharsuguda, em Odisha, que é a maior planta de alumínio do mundo. Essa expansão aumentou a capacidade total de produção de tarugo para 830 KTPA, posicionando-a entre as maiores operações de fabricação de tarugo do mundo.

- Janeiro de 2025: BHP e Lundin Mining Corporation concluíram a aquisição conjunta da Filo Corp. A transação resultou na formação da Vicuña Corp., uma joint venture 50/50 detentora dos projetos de cobre Filo del Sol (FDS) e Josemaria no distrito de Vicuña, na Argentina e no Chile.

Escopo do Relatório Global do Mercado de Metais Base

Os metais base, incluindo cobre, chumbo, níquel, zinco, alumínio e estanho, são metais industriais não ferrosos que mancham, oxidam ou corroem rapidamente quando expostos ao ar ou à umidade. Excluindo os metais preciosos, esses metais comuns encontram uso extensivo em aplicações comerciais e industriais, abrangendo construção, manufatura e eletrônica. Além disso, os metais base desempenham um papel crucial na produção de ligas, que são misturas de metais combinados com outros elementos.

O mercado de metais base é segmentado com base em fonte, tipo de metal, indústria de uso final e geografia. Por fonte, o mercado é segmentado em mineração primária e metais secundários (reciclados). Por tipo de metal, o mercado é segmentado em cobre, alumínio, zinco, níquel, chumbo e estanho. Por indústria de uso final, o mercado é segmentado em construção, automotivo e transporte, elétrico e eletrônico, produtos de consumo, dispositivos médicos e outras indústrias de uso final. O relatório também abrange os tamanhos de mercado e previsões para metais base em 22 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (Toneladas).

| Mineração Primária |

| Metais Secundários (Reciclados) |

| Cobre |

| Alumínio |

| Zinco |

| Níquel |

| Chumbo |

| Estanho |

| Construção |

| Automotivo e Transporte |

| Elétrico e Eletrônico |

| Produtos de Consumo |

| Dispositivos Médicos |

| Outras Indústrias de Uso Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Fonte | Mineração Primária | |

| Metais Secundários (Reciclados) | ||

| Por Tipo de Metal | Cobre | |

| Alumínio | ||

| Zinco | ||

| Níquel | ||

| Chumbo | ||

| Estanho | ||

| Por Indústria de Uso Final | Construção | |

| Automotivo e Transporte | ||

| Elétrico e Eletrônico | ||

| Produtos de Consumo | ||

| Dispositivos Médicos | ||

| Outras Indústrias de Uso Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de metais base?

O tamanho do mercado de metais base é de 141,52 milhões de toneladas em 2026 e está projetado para atingir 169,87 milhões de toneladas até 2031, crescendo a um CAGR de 3,72% de 2026 a 2031.

Qual metal deve crescer mais rapidamente até 2031?

O zinco se expandirá a um CAGR de 5,47%, impulsionado pela demanda de galvanização em projetos de energia renovável e de rede elétrica.

Como a reciclagem influenciará o fornecimento futuro?

Os metais secundários estão crescendo a um CAGR de 4,91% à medida que os sistemas de ciclo fechado se expandem.

Qual região oferece as maiores perspectivas de crescimento?

A Ásia-Pacífico registrará o CAGR mais rápido de 5,29%, liderada pelo pipeline de infraestrutura da Índia e pelos investimentos em data centers da ASEAN.

Página atualizada pela última vez em: