Tamanho e Participação do Mercado de Amônia Verde

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

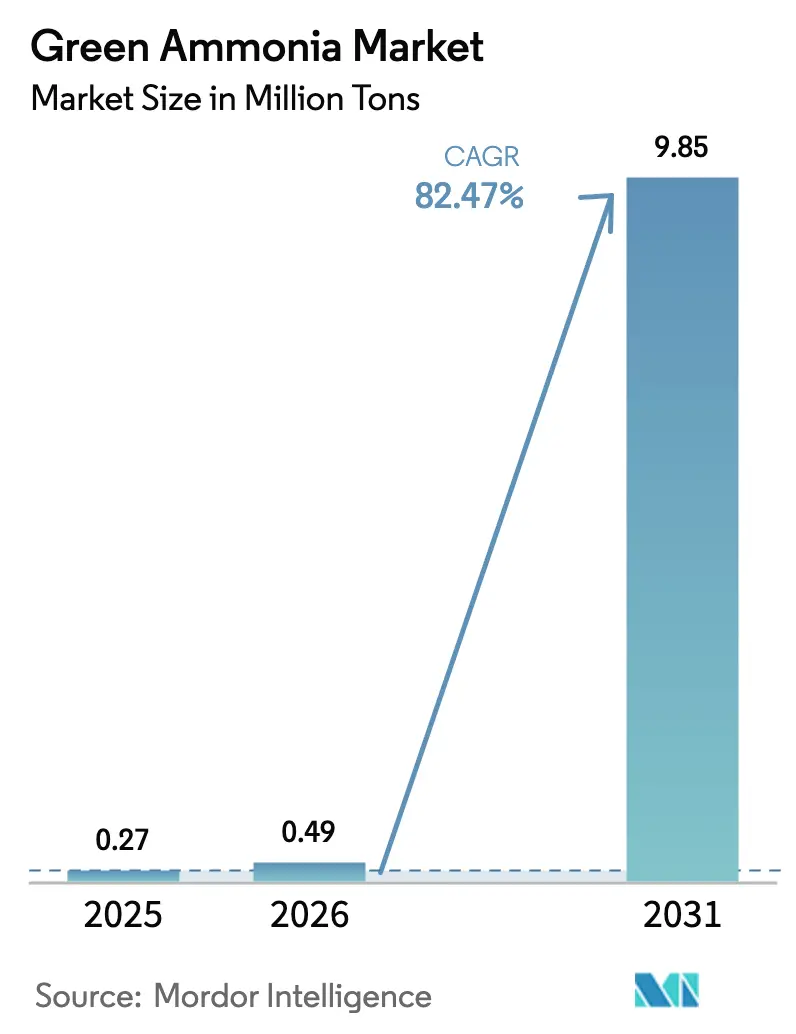

| Volume do Mercado (2026) | 0.49 Milhões de toneladas |

| Volume do Mercado (2031) | 9.85 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 82.47% CAGR |

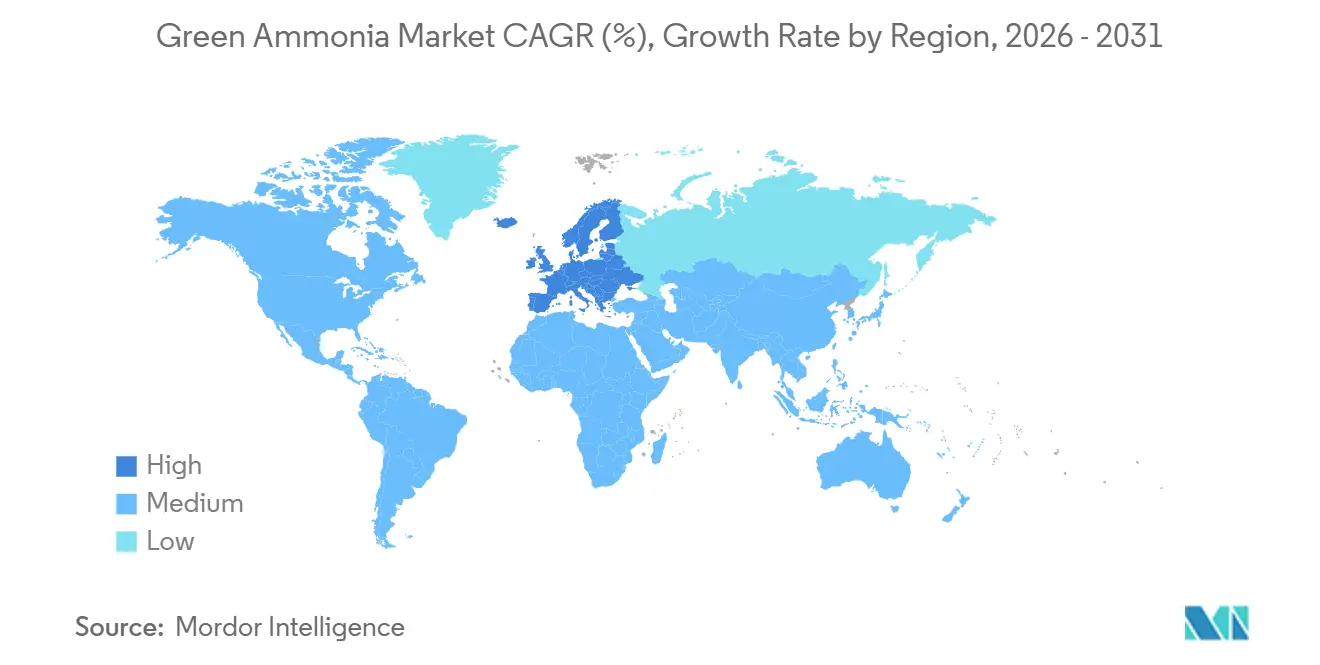

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Europa |

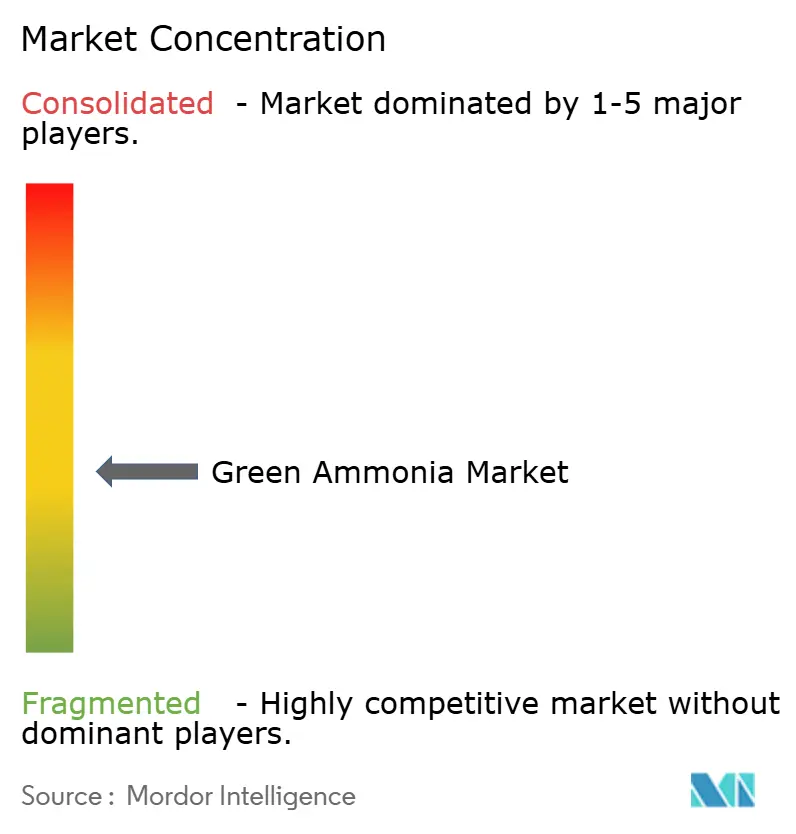

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Amônia Verde por Mordor Intelligence

O tamanho do Mercado de Amônia Verde está projetado para expandir de 0,27 milhão de toneladas em 2025 e 0,49 milhão de toneladas em 2026 para 9,85 milhões de toneladas até 2031, registrando um CAGR de 82,47% entre 2026 e 2031. A Europa mantém a liderança inicial porque o plano REPowerEU atribui cotas rígidas para derivados de hidrogênio renovável e subsidia o fornecimento de longo prazo por meio de contratos por diferença, protegendo os produtores da volatilidade de preços. O mercado de amônia verde também se beneficia de esquemas nacionais de suporte à receita no Reino Unido, na Alemanha e na Austrália, que garantem pisos de preço para operadores de eletrolisadores, acelerando as decisões de investimento final de maneiras não observadas durante os primeiros lançamentos de energia solar e eólica. Além disso, a estratégia revisada de gases de efeito estufa da Organização Marítima Internacional obriga os armadores a encomendar embarcações de carbono zero nesta década, criando uma curva futura de demanda por combustíveis de bunker verdes. As concessionárias de energia no Japão e na Coreia do Sul estão co-queimando amônia em unidades a carvão para atingir metas intermediárias de emissões sem desativar ativos de carga de base, uma âncora de curto prazo de fornecimento que prolonga a vida útil dos ativos e estabiliza as redes regionais.

Principais Conclusões do Relatório

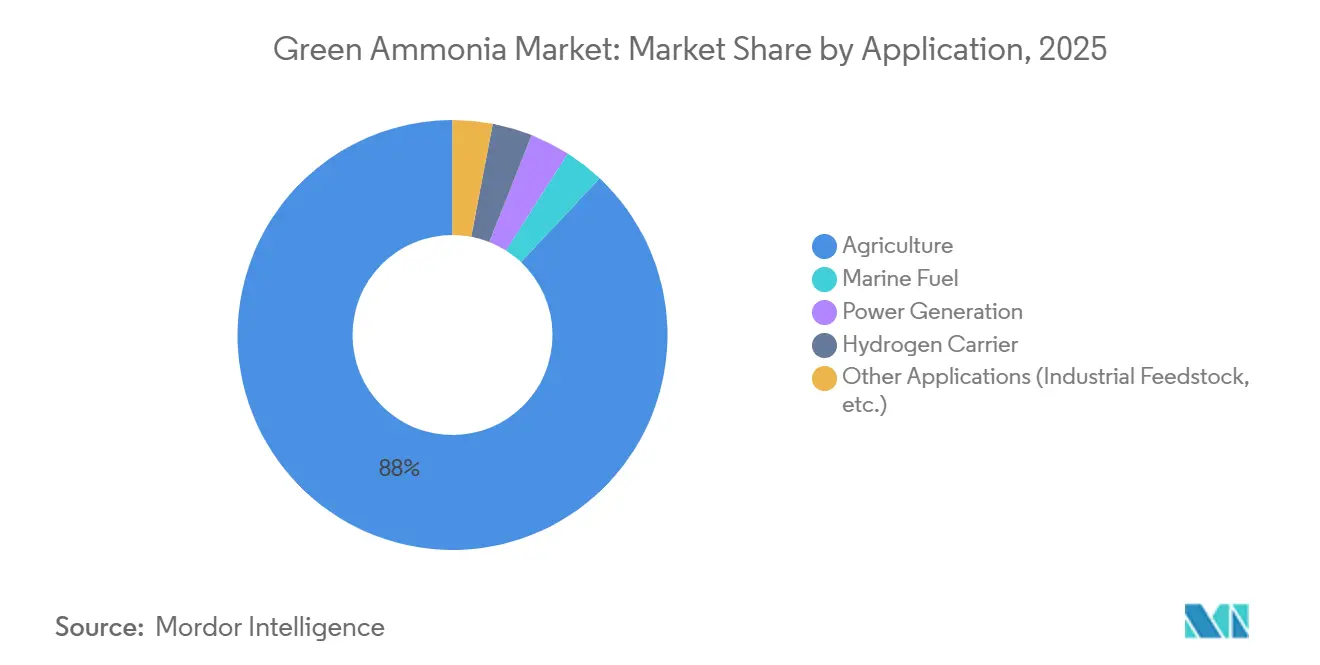

- Por aplicação, a agricultura liderou com 87,99% da participação do mercado de amônia verde em 2025 e também é o segmento de crescimento mais rápido, com um CAGR de 85,67% até 2031.

- Por geografia, a Europa deteve 35,91% da participação do mercado de amônia verde em 2025, avançando a um CAGR de 87,20% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Amônia Verde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por fertilizantes de nações com insegurança alimentar | +18.5% | Corredores de exportação da África Subsaariana, Sul da Ásia e Oriente Médio | Médio prazo (2-4 anos) |

| Políticas de descarbonização acelerando combustíveis verdes no transporte marítimo | +22.3% | Europa, Ásia-Pacífico, Costa Oeste da América do Norte | Longo prazo (≥ 4 anos) |

| Crescimento da demanda por amônia verde como transportador de hidrogênio | +14.7% | Global, adoção inicial na Alemanha, Japão e Austrália | Médio prazo (2-4 anos) |

| Aumento do uso na geração de energia e estabilidade da rede elétrica | +16.2% | Ásia-Pacífico, Europa | Curto prazo (≤ 2 anos) |

| Leilões nacionais de contratos por diferença de hidrogênio limpo garantindo fornecimento de longo prazo | +10.8% | Reino Unido, Alemanha, Países Baixos, Austrália | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Fertilizantes de Nações com Insegurança Alimentar

As importações de fertilizantes nitrogenados na África Subsaariana ultrapassaram 6,5 milhões de toneladas em 2024, enquanto a produção doméstica permaneceu insignificante porque a infraestrutura de gás natural em grande escala está ausente ou economicamente inviável[1]Banco Mundial, "Perspectivas dos Mercados de Commodities," worldbank.org. A amônia verde oferece um caminho de avanço tecnológico, pois recursos eólicos acima de 9 m/s ao longo das costas do Atlântico e do Oceano Índico viabilizam a eletrólise competitiva em custo. A Mauritânia e a Namíbia estão negociando contratos de fornecimento de longo prazo que contornam o gás de gasoduto e transportam o produto em tanques ISO, fixando tanto o volume quanto o preço. A Índia, onde a conta de subsídios a fertilizantes atingiu USD 24 bilhões no exercício fiscal de 2025, agora exige uma mistura de 5% de amônia verde na produção de ureia até 2027 no âmbito da Missão Nacional de Hidrogênio Verde. O Egito seguiu com um memorando de 2025 cobrindo 1 milhão de toneladas de capacidade em Ain Sokhna, sinalizando que as preocupações com a segurança alimentar e os objetivos de transição energética estão convergindo em todo o Sul Global.

Políticas de Descarbonização Acelerando Combustíveis Verdes no Transporte Marítimo

A revisão de 2023 da Organização Marítima Internacional estabelece uma redução de 40% na intensidade de gases de efeito estufa do poço ao esteira até 2030 em relação a 2008, uma meta inatingível com GNL ou óleo combustível pesado equipado com lavadores. O perfil de combustão de carbono zero da amônia a posiciona como o único combustível de alto mar escalável que satisfaz tanto os marcos de 2030 quanto os de 2050 sem depender de captura de carbono a bordo. A MAN Energy Solutions entregou o primeiro motor de dois tempos pronto para amônia no final de 2024, enquanto a DNV emitiu diretrizes de abastecimento que exigem tubulação de parede dupla e detecção de vapor em tempo real[2]MAN Energy Solutions, "Primeiro Motor Pronto para Amônia Entregue," man-es.com. As autoridades portuárias de Roterdã, Singapura e Busan estão co-investindo em terminais, mas a ausência de uma norma ISO unificada de segurança de costa a navio fragmenta a supervisão regulatória e retarda os lançamentos. Armadores pioneiros como a Maersk, no entanto, fizeram pedidos de vários bilhões de dólares por porta-contêineres movidos a amônia, apostando nas vantagens de custo do pioneirismo assim que as taxas de carbono se intensificarem.

Crescimento da Demanda por Amônia Verde como Transportador de Hidrogênio

A baixa densidade volumétrica do hidrogênio e o requisito de armazenamento criogênico tornam o transporte intercontinental economicamente inviável, enquanto a amônia se liquefaz a -33 °C sob pressão ambiente, permitindo o transporte em embarcações GLP modificadas. O leilão H2Global da Alemanha concedeu contratos de longo prazo em 2024 para importações do Canadá e da Austrália, com terminais de craqueamento programados para Hamburgo e Wilhelmshaven. O Japão prevê a chegada de 3 milhões de toneladas equivalentes de hidrogênio na forma de amônia até 2030, apoiando tanto a geração de energia quanto a demanda industrial. Os custos de craqueamento de USD 150–200 por tonelada reduzem as margens de arbitragem em relação às importações por gasoduto, mas o aumento dos preços de carbono eleva o valor entregue do hidrogênio de baixa emissão, melhorando a viabilidade financeira dos projetos. Os projetos iniciais mostram que as células eletrolisadoras de óxido sólido atingem 75% de eficiência de ida e volta, sinalizando margem tecnológica para reduzir os custos logísticos ao longo do tempo.

Aumento do Uso na Geração de Energia e Estabilidade da Rede Elétrica

As redes elétricas com grande participação de carvão no Japão e na Coreia do Sul enfrentam limites vinculantes de emissões, mas não podem desativar usinas de carga de base sem arriscar apagões. A co-queima de amônia oferece uma ponte de conformidade, com a usina Hekinan da JERA comprovando uma mistura de 20% que reduz o CO₂ anual em 300.000 toneladas, mantendo total flexibilidade de despacho. O mandato da Coreia do Sul para 20% de mistura em todas as usinas a carvão até 2030 criará uma demanda cativa de 2,5 milhões de toneladas por ano e já desencadeou acordos de fornecimento de longo prazo com exportadores do Oriente Médio. As emissões de óxido nitroso permanecem uma preocupação, impulsionando retrofits de redução catalítica seletiva que adicionam USD 40–60 milhões por gigawatt, embora fornecedores de tecnologia relatem ensaios promissores com catalisadores avançados que reduzem a formação de N₂O pela metade. A visibilidade de fornecimento de curto prazo combinada com fluxos de receita de créditos de carbono fortalece os casos de investimento para nova capacidade de eletrolisadores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos requisitos de capital para retrofits de eletrólise e Haber-Bosch | -6.4% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Obstáculos de segurança e toxicidade para abastecimento marítimo | -3.8% | Centros portuários da Ásia-Pacífico, Europa, América do Norte | Médio prazo (2-4 anos) |

| Concorrência de preços da amônia azul ao longo de corredores de captura e armazenamento de carbono subsidiados | -2.3% | Oriente Médio, Costa do Golfo dos EUA, Rússia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Requisitos de Capital para Retrofits de Eletrólise e Haber-Bosch

As pilhas de membrana de troca de prótons ainda custam USD 850–1.100 por quilowatt em 2026, enquanto as unidades alcalinas precisam de maior área física e entregam 10–15% menos densidade de corrente, estendendo o retorno do investimento além de 12 anos aos preços vigentes de amônia. As linhas Haber-Bosch existentes, projetadas para alimentação constante de gás natural, precisam adicionar armazenamento tampão e controles avançados para lidar com hidrogênio intermitente, acrescentando USD 80–120 milhões para cada linha de 1.000 toneladas por dia. Os credores concessionais exigem garantias soberanas que governos de mercados emergentes altamente endividados têm dificuldade em fornecer, ampliando a lacuna de financiamento justamente quando as contas de importação de alimentos aumentam. Abaixo de 500 toneladas por dia, as plantas de amônia verde perdem economias de escala, limitando modelos descentralizados que de outra forma poderiam localizar o fornecimento de fertilizantes.

Obstáculos de Segurança e Toxicidade para Abastecimento Marítimo

A amônia torna-se letal a 300 ppm, portanto os protocolos de abastecimento devem superar as linhas de base de segurança do GNL. O guia da DNV de 2024 exige tubulação de contenção dupla, monitoramento de vapor em tempo real e zonas de exclusão, elevando os custos de retrofit para USD 50–80 milhões por berço nos terminais de GNL existentes. O Código IGC rege a amônia como carga, não como combustível, deixando as seguradoras relutantes em subscrever responsabilidades até que a ISO conclua as emendas ao TC 197. O treinamento de tripulação é outro gargalo; a Organização Marítima Internacional estima uma escassez de 15.000 profissionais qualificados até 2030. O primeiro porta-contêineres movido a amônia da Maersk, previsto para 2027, testará esses protocolos, mas uma implantação mais ampla aguarda regras globais padronizadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Agricultura Ancora a Demanda Inicial

A agricultura capturou 87,99% do volume de 2025, equivalente a 235 quilotoneladas, e está prevista para manter a dominância com um CAGR de 85,67% durante o período de previsão (2026-2031), mesmo com o tamanho do mercado de amônia verde expandindo-se para 9.854 quilotoneladas até 2031. A planta de Porsgrunn da Yara agora fornece 75.000 toneladas anualmente para misturadores de fertilizantes europeus, comprovando que os ativos existentes a jusante podem acomodar moléculas verdes sem modificação. A Fertiliser Corporation of India Limited assinou um acordo de fornecimento de cinco anos para 200.000 toneladas por ano com um prêmio de 15% sobre os preços do cinza, um acordo modelo que reduz o risco do capital próprio e acelera o fechamento da dívida. Esses compromissos reduzem a exposição ao preço de mercado, um pré-requisito para financiamento sem recurso e sancionamento mais rápido de projetos.

O combustível marinho e a geração de energia são os segmentos de crescimento mais rápido, embora partam de uma base pequena. As 12 embarcações movidas a amônia da Maersk consumirão cada uma 18.000 toneladas por ano, adicionando uma parcela visível de demanda já a partir de 2027. A co-queima planejada de 50% da JERA em Hekinan requer 800.000 toneladas anuais e demonstra que as concessionárias veem a amônia como uma proteção de conformidade até que as baterias de rede escalem. Projetos piloto de transportador de hidrogênio, como a planta de craqueamento de 30.000 toneladas da Uniper em Wilhelmshaven, ilustram a opcionalidade intermediária, embora a economia dos projetos dependa de preços de carbono europeus acima de EUR 100 por tonelada. Coletivamente, esses usos emergentes introduzem pilhas de receita diversificadas que estabilizam os fluxos de caixa, reforçando a confiança dos investidores no setor de amônia verde.

Análise Geográfica

A Europa manteve uma participação de 35,91% no mercado de amônia verde em 2025 e crescerá a um CAGR de 87,20% até 2031, porque o REPowerEU obriga o bloco a importar e produzir 20 milhões de toneladas equivalentes de hidrogênio renovável até 2030. O H2Global da Alemanha já concedeu EUR 900 milhões em contratos para importações do Canadá e da Austrália, utilizando um leilão duplo para absorver o risco de preço. O cluster nórdico aproveita a energia hidrelétrica e a energia eólica offshore para manter os eletrolisadores operando a fatores de capacidade de 85%, reduzindo os custos de amônia verde abaixo de USD 400 por tonelada e consolidando a liderança regional de fornecimento.

O Oriente Médio está expandindo a capacidade de exportação mais rapidamente do que qualquer outra região. O complexo NEOM da Air Products, avaliado em USD 7 bilhões, que iniciou o comissionamento em janeiro de 2026, aumentará para 1,2 milhão de toneladas por ano até o quarto trimestre de 2026 sob acordos de fornecimento de 30 anos indexados ao petróleo Brent. Os Emirados Árabes Unidos e Omã têm projetos em andamento totalizando 4 milhões de toneladas de capacidade anual até 2030, cada um explorando alta irradiância solar e baixos custos de terra para superar muitos mercados da OCDE. Esses volumes têm como alvo principal os importadores da Ásia-Pacífico, reforçando o emergente comércio triangular entre regiões ricas em recursos renováveis, economias agrárias com alta demanda por fertilizantes e centros de combustível marítimo.

A trajetória da América do Norte depende dos créditos de produção da Lei de Redução da Inflação dos EUA de USD 3 por quilograma para hidrogênio verde com emissões do berço ao portão abaixo de 0,45 kg de CO₂e. A CF Industries planeja retrofitar sua planta de Donaldsonville com eletrolisadores de 300 MW, adicionando 200.000 toneladas de amônia verde anual até 2028. As províncias atlânticas do Canadá buscam projetos de exportação vinculados a contratos de fornecimento alemães, enquanto o México estuda unidades movidas a energia eólica na Península de Baja. O pioneiro da América do Sul é o Chile, onde as velocidades do vento em Magalhães rivalizam com as da Patagônia, mas lacunas no manuseio portuário atrasam as datas de início comercial para além de 2028. Coletivamente, essas iniciativas regionais ampliam a base endereçável do mercado de amônia verde.

Panorama Competitivo

O mercado de Amônia Verde é moderadamente fragmentado. Grandes empresas integradas e desenvolvedores apoiados por fundos soberanos dominam a capacidade anunciada, com Air Products, Yara e CF Industries controlando uma parcela substancial do pipeline global até 2030. Os fornecedores de eletrolisadores, Nel, ITM Power e thyssenkrupp Uhde, estão correndo para adicionar fábricas em escala de gigawatt; a pilha alcalina modular da thyssenkrupp, registrada em 2025, reivindica uma redução de 20% no custo de capital por meio de placas padronizadas. Os padrões de conformidade moldam a demanda marítima, mas a ausência de um esquema unificado de certificação verde deixa espaço para arbitragem geográfica.

Líderes do Setor de Amônia Verde

Air Products and Chemicals Inc.

CF Industries Holdings Inc.

Fertiglobe

Yara

ENGIE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: O Egito e a União Europeia fortaleceram sua parceria energética ao assinar dois acordos de subvenção no valor de mais de EUR 124 milhões. EUR 34,3 milhões deste projeto foram alocados para o projeto de Amônia Verde de Sokhna, focado na produção de hidrogênio verde e sua conversão em amônia verde utilizando energia renovável.

- Janeiro de 2026: Em Kakinada, Índia, a AM Green iniciou a construção de uma planta de amônia baseada em hidrogênio verde com capacidade de 1,5 mtpa. Até meados de 2027, a AM Green prevê iniciar a produção de 0,5 mtpa de amônia verde. Quando totalmente operacional, a instalação contará com 1,95 GW de eletrolisadores alcalinos, 7,5 GW de fontes de energia renovável e um sistema de armazenamento por bombeamento de 2 GW.

Escopo do Relatório Global do Mercado de Amônia Verde

A amônia verde é produzida com hidrogênio proveniente da eletrólise da água alimentada por energia alternativa. Ela oferece alta eficiência e rendimento, requer baixa manutenção e é ecologicamente correta, pois não emite CO2.

O mercado de amônia verde é segmentado por aplicação e geografia. Por aplicação, o mercado é segmentado em agricultura, combustível marinho, geração de energia, transportador de hidrogênio e outras aplicações (matéria-prima industrial e mais). O relatório também abrange o tamanho do mercado e as previsões para o mercado de amônia verde em 17 países nas principais regiões. O dimensionamento e as previsões de mercado para cada segmento são fornecidos com base no volume (toneladas).

| Agricultura |

| Combustível Marinho |

| Geração de Energia |

| Transportador de Hidrogênio |

| Outras Aplicações (Matéria-Prima Industrial, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Aplicação | Agricultura | |

| Combustível Marinho | ||

| Geração de Energia | ||

| Transportador de Hidrogênio | ||

| Outras Aplicações (Matéria-Prima Industrial, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o volume de produção global até 2031?

O mercado de amônia verde está projetado para atingir 9,85 milhões de toneladas até 2031, refletindo um CAGR de 82,47% no período de 2026 a 2031.

Por que os fertilizantes são o uso dominante?

A agricultura demandou 87,99% do volume em 2025 porque a amônia é o principal insumo de fertilizante nitrogenado, e nações emergentes com insegurança alimentar estão garantindo fornecimento verde de longo prazo.

Qual região oferece o menor custo de entrega?

O Oriente Médio combina recursos solares e eólicos de classe mundial com grandes parcelas de terra, permitindo que projetos como o NEOM atinjam custos de hidrogênio abaixo de USD 2 por quilograma, traduzindo-se em amônia verde abaixo de USD 400 por tonelada.

Qual instrumento de política mais acelera a adoção?

Os contratos por diferença no Reino Unido, na Alemanha e na Austrália garantem receita por até 15 anos, fechando lacunas de financiamento e reduzindo o tempo até a decisão de investimento final.

A amônia azul representa uma ameaça de longo prazo?

A amônia azul é hoje mais barata do que a verde em USD 100–150 por tonelada, mas sua competitividade se deteriorará se os ajustes de fronteira de carbono penalizarem as emissões residuais.

Página atualizada pela última vez em: