Tamanho e Participação do Mercado de Prata

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

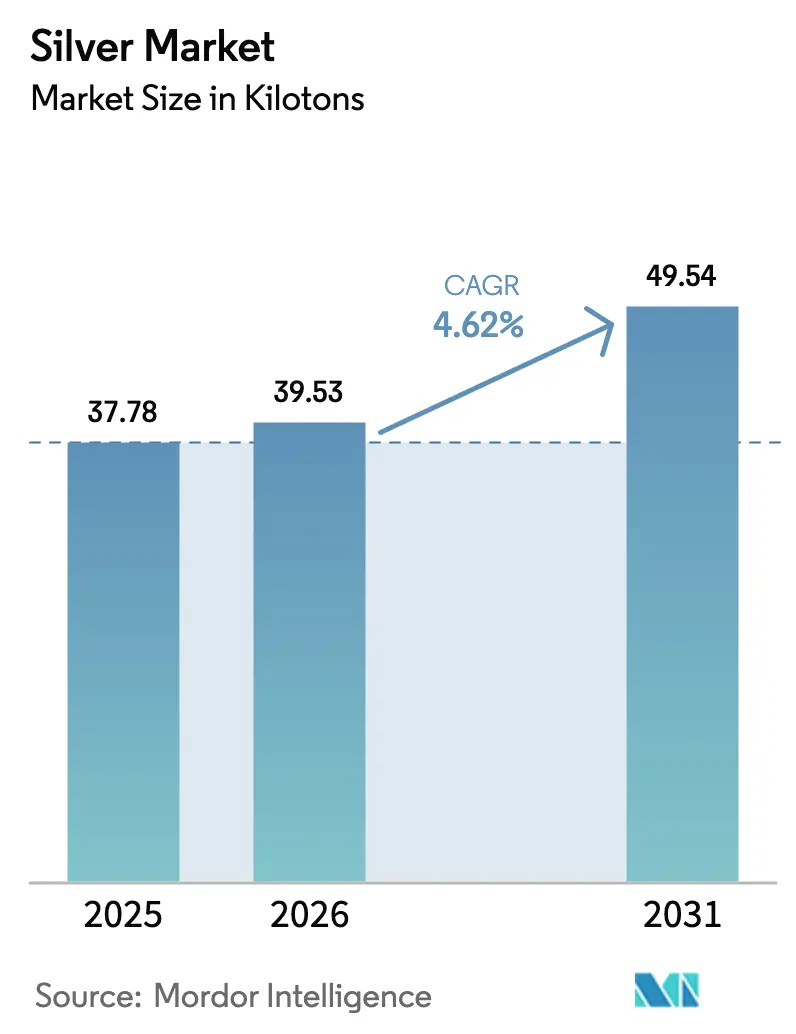

| Volume do Mercado (2026) | 39.53 quilotoneladas |

| Volume do Mercado (2031) | 49.54 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 4.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Prata por Mordor Intelligence

Espera-se que o tamanho do Mercado de Prata cresça de 37,78 quilotoneladas em 2025 para 39,53 quilotoneladas em 2026 e está previsto para atingir 49,54 quilotoneladas até 2031 a um CAGR de 4,62% no período de 2026-2031. A demanda continua a se inclinar para a fabricação industrial, que já representa uma parcela significativa do consumo total, uma vez que a metalização de células fotovoltaicas, a implantação de estações-base 5G e os conectores de carregamento rápido de corrente contínua de alta tensão (HV-DC) absorveram conjuntamente uma quantidade considerável em 2024. O México permaneceu como o maior produtor de minas em 2024, enquanto o Peru controla as maiores reservas mundiais, equivalentes a uma parcela notável dos recursos identificados. A miniaturização de eletrônicos, as adições de energia solar em escala utilitária e a adoção de revestimentos antimicrobianos à base de prata estão sustentando uma sólida carteira de pedidos futuros para lingotes refinados, mesmo com os fabricantes reduzindo agressivamente a carga de prata por célula fotovoltaica para proteger as margens durante picos de preço. O endurecimento regulatório sobre o descarte de metais pesados, especialmente na América Latina, está elevando os custos de conformidade e prolongando os prazos de aprovação de novas minas, o que pode restringir a oferta nova. Ao mesmo tempo, substitutos à base de cobre e alumínio em fiação e fitas de módulos fotovoltaicos estão começando a reduzir a demanda incremental, ressaltando o delicado equilíbrio entre tecnologia, custo e sustentabilidade que moldará o mercado de prata na próxima década.

Principais Conclusões do Relatório

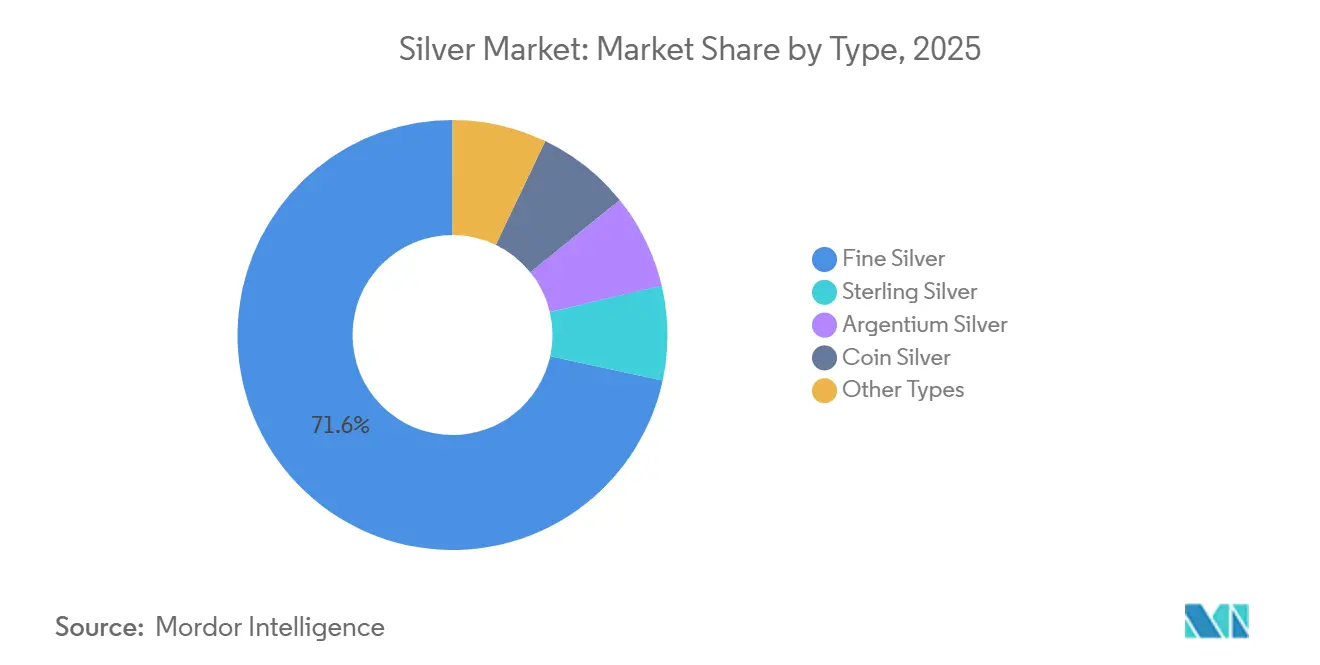

- Por tipo, a prata fina liderou com 71,62% da participação do mercado de prata em 2025, enquanto a prata argentium está prevista para expandir a um CAGR de 4,74% até 2031.

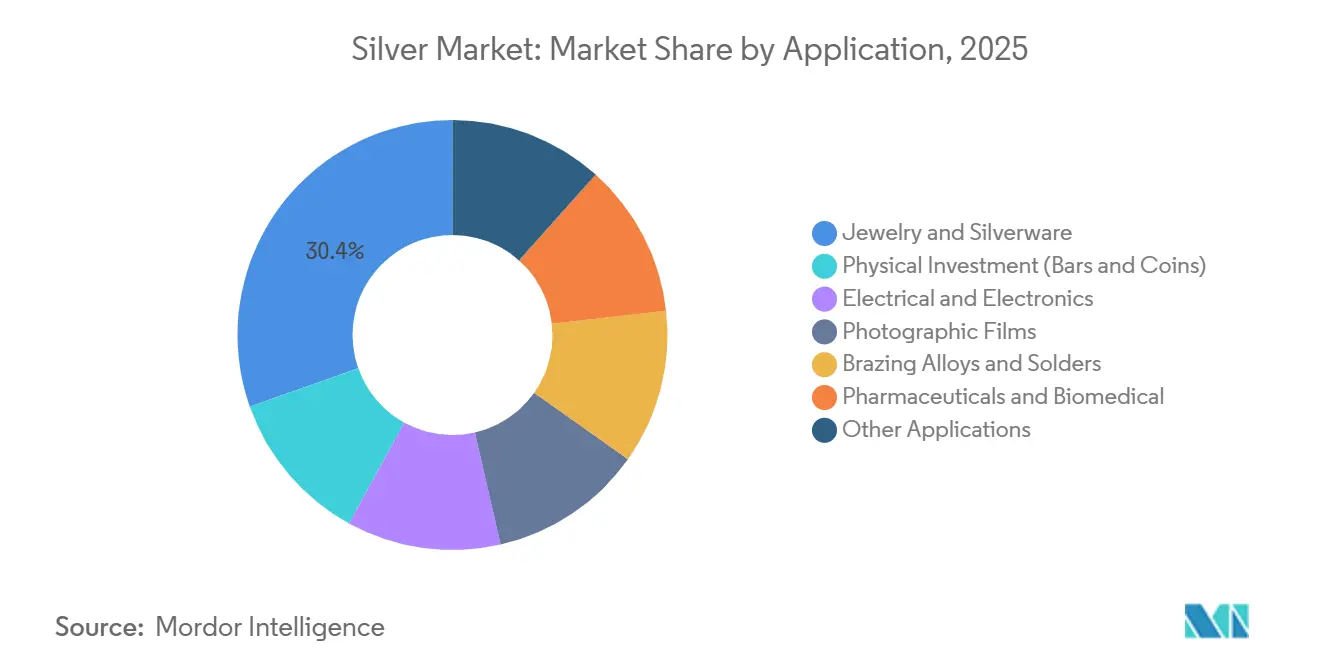

- Por aplicação, joalheria e prataria capturaram 30,41% do tamanho do mercado de prata em 2025, enquanto o setor elétrico e de eletrônicos está projetado para avançar a um CAGR de 4,65% entre 2026 e 2031.

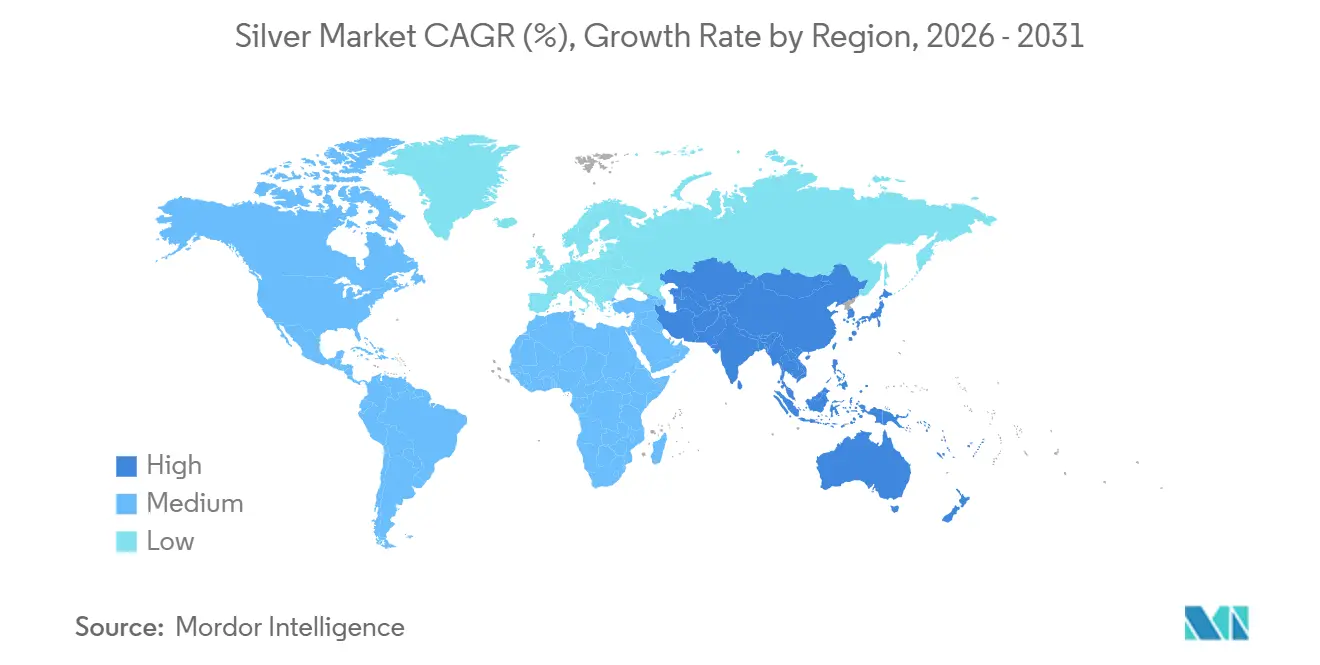

- Por geografia, a Ásia-Pacífico comandou 57,44% do consumo global em 2025 e deve registrar o crescimento mais rápido a um CAGR de 4,91% durante o período de perspectiva.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Prata

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Miniaturização de eletrônicos e demanda por componentes 5G | +1.2% | Global, concentrado na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Implantação de energia fotovoltaica (FV) em escala utilitária | +1.8% | Global, liderado por China, Índia, Estados Unidos e Europa | Longo prazo (≥ 4 anos) |

| Recuperação de filmes de raios-X médicos/fotográficos em mercados emergentes | +0.3% | Mercados emergentes na Ásia-Pacífico, América Latina e África | Curto prazo (≤ 2 anos) |

| Revestimentos antimicrobianos à base de prata para embalagens de alimentos | +0.5% | América do Norte, Europa, com adoção se expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Conectores de carregamento rápido HV-DC em infraestrutura de Veículos Elétricos | +0.7% | China, Europa, América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Miniaturização de Eletrônicos e Demanda por Componentes 5G

A expansão global do 5G, tanto por meio de macro sites quanto de small cells, está impulsionando a demanda por pasta de ultra-alta condutividade. Essa pasta é essencial para capacitores cerâmicos multicamadas, condutores de filme espesso e blindagem de radiofrequência. A prata, com condutividade elétrica de 63 × 10⁶ S/m a 20 °C, minimiza a perda de inserção em frequências de ondas milimétricas acima de 24 GHz[1]IEEE, "Padrões de Condutividade da Prata para Componentes de RF," ieee.org. Essa propriedade consolida o papel da prata em arranjos de antenas e amplificadores de potência. Em 2025, fabricantes de componentes da Coreia e de Taiwan aumentaram seus pedidos de pasta, preparando-se para as densas implantações urbanas de 5G. No entanto, as margens de lucro enfrentam pressão, especialmente onde tintas à base de cobre são adequadas para projetos abaixo de 6 GHz. À medida que a pesquisa em 6G avança, o papel da prata torna-se mais pronunciado, especialmente para interconexões de chiplets que exigem resistividade volumétrica abaixo de 1,6 µΩ·cm. Essa tendência sugere uma demanda sustentada por prata até 2030.

Implantação de Energia Fotovoltaica em Escala Utilitária

Em 2025, as instalações solares adicionaram nova capacidade, com uma parcela significativa sendo em escala utilitária. Esse aumento consolidou a energia fotovoltaica como a principal consumidora de pasta de prata para metalização do lado frontal. Historicamente, cada vez que a capacidade solar dobra, o uso de prata por watt cai. No entanto, as células n-type TOPCon e de heterojunção mais recentes, que utilizam coletores de dupla face, aumentaram momentaneamente os requisitos de prata por célula. Os fabricantes visam reduzir o uso de prata por célula até 2030, empregando técnicas como malhas de tela mais finas e revestimento híbrido de cobre. Graças aos subsídios de Pequim para módulos destinados à exportação, a região Ásia-Pacífico permanece o ponto focal da demanda por pó de prata. Além disso, o ecossistema emergente de reciclagem de painéis está projetado para satisfazer uma parcela substancial das necessidades de prata impulsionadas pela energia fotovoltaica até meados do século.

Recuperação de Filmes de Raios-X Médicos/Fotográficos em Mercados Emergentes

Em áreas rurais da Índia, Bangladesh e Nigéria, suítes de radiografia básica financiadas pelo governo continuam a depender de filmes analógicos, prejudicadas pela instabilidade de energia e infraestrutura de TI limitada. Graças à adição de novas clínicas móveis no âmbito da Missão Nacional de Saúde da Índia em 2025, o consumo global de filmes fotográficos permaneceu estável. Embora isso represente apenas uma pequena fração do consumo total de prata, tem o potencial de influenciar a demanda spot, especialmente durante períodos de cadeia de suprimentos apertada. Embora uma transição para o digital esteja no horizonte, a acessibilidade do filme e sua autonomia em relação às dependências de rede oferecem uma solução crucial, ainda que temporária, para essas regiões carentes.

Revestimentos Antimicrobianos à Base de Prata para Embalagens de Alimentos

Varejistas que buscam menores taxas de deterioração estão testando revestimentos de nanopartículas de prata que reduzem o crescimento microbiano em até 40% durante o transporte refrigerado. Redes de supermercados norte-americanas iniciaram implantações comerciais em 2025, enquanto a Comissão Europeia agora exige avaliações de ciclo de vida do berço ao túmulo para tais revestimentos a partir de 2027, a fim de abordar preocupações com o descarte de nanopartículas. A aplicação permanece de nicho, mas apresenta uma curva de adoção acentuada na logística de refeições prontas e nos canais de supermercado online.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites de descarte de metais pesados em licenças de mineração | -0.8% | América Latina (Peru, Chile, México), América do Norte, Polônia | Longo prazo (≥ 4 anos) |

| Substituição por cobre/alumínio em fiação e fitas de módulos fotovoltaicos | -1.1% | Global, mais agudo na fabricação solar da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Alta volatilidade de preços limitando contratos de longo prazo | -0.6% | Global, afetando fabricantes industriais e demanda por investimentos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Limites de Descarte de Metais Pesados em Licenças de Mineração

Em 2024, a Agência de Proteção Ambiental dos Estados Unidos reduziu os limites de prata dissolvida no descarte de rejeitos de mineração[2]Agência de Proteção Ambiental dos Estados Unidos, "Diretrizes de Limitações de Efluentes 2024," epa.gov. Essa medida levou à duplicação dos custos de tratamento de água para várias minas polimetálicas em Nevada e no Alasca. Seguindo o exemplo, o Peru impôs mandatos ainda mais rigorosos de descarga zero de líquidos em regiões como Áncash. Isso resultou em um aumento nos custos de capital e paralisou a introdução de nova capacidade anual. Ao elevar a taxa mínima de retorno em projetos marginais, essas regulamentações ambientais colocam em risco o crescimento da produção de minas primárias. Isso poderia deixar o mercado de prata em uma posição precária, especialmente quando a demanda industrial apresentar um aumento.

Substituição por Cobre/Alumínio em Fiação e Fitas de Módulos Fotovoltaicos

Os engenheiros estão optando cada vez mais pelo cobre em vez da prata em fitas de barramento e soldas de temperatura média, impulsionados pelo fato de que um quilograma de cobre custa menos de dois por cento de sua massa condutora equivalente em prata, desde que a troca de eficiência seja aceitável. A fabricante chinesa de módulos LONGi apresentou uma estratégia de metalização híbrida de cobre e prata, visando uma redução significativa no uso de prata por célula. Concomitantemente, as fitas de alumínio estão conquistando uma parcela maior nas faces traseiras dos painéis bifaciais. Se essas trajetórias persistirem, a dominância da prata na metalização de módulos fotovoltaicos poderá declinar significativamente até o final da década, levando a uma diminuição notável na demanda anual.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo – Prata Fina Mantém Dominância em Meio à Demanda por Pureza

A Prata Fina assegurou uma participação de 71,62% do volume, consolidando seu status como principal matéria-prima para pós industriais, barras de investimento e estoques negociados em bolsa. Graus de ultra-alta pureza estão sendo utilizados para filtros de RF e embalagens de chips de próxima geração, reforçando ainda mais a proeminência da Prata Fina à medida que a fabricação de eletrônicos se expande. A Prata Sterling permanece um item básico na joalheria clássica devido à sua dureza e marca com certificação de lei. No entanto, os volumes do varejo indiano enfrentaram uma queda induzida pelo preço. A Prata Argentium, conhecida por sua resistência ao embaçamento em condições úmidas, é cada vez mais preferida para bens de luxo de baixa manutenção e acessórios náuticos, explicando seu CAGR previsto de 4,74% até 2031. Embora a Prata Moeda e as ligas de nicho representem coletivamente uma parcela menor, mantêm relevância em numismática, soldas e catalisadores médicos.

À medida que a energia fotovoltaica continua a evoluir, há uma ênfase crescente nos limites de pureza para insumos de pasta. Essa tendência garante que o subsegmento da Prata Fina mantenha sua posição dominante no mercado de prata no futuro previsível. Apesar da taxa de crescimento relativa da Argentium superar o mercado mais amplo, sua expansão será limitada pelo fornecimento restrito de germânio, um componente vital. Enquanto isso, a Prata Moeda enfrenta estagnação à medida que os bancos centrais interrompem a cunhagem em massa de moedas com 90% de prata, e os investidores mudam sua preferência para moedas finas .999. Em geral, embora os recicladores estejam cada vez mais visando sucata de joalheria e resíduos eletrônicos, sua contribuição atual permanece modesta.

Por Aplicação – Eletrônicos Superam a Joalheria Enquanto o Investimento Permanece Cíclico

Joalheria e prataria representaram 30,41% do volume de 2025, mas o aumento dos preços reduziu os gastos discricionários entre os compradores asiáticos mais jovens, particularmente na Índia, resultando em uma contração. Enquanto isso, o setor elétrico e de eletrônicos, impulsionado por capacitores cerâmicos multicamadas, grades de células fotovoltaicas e conectores HV-DC, está registrando um CAGR de 4,65%. Esses componentes elevaram sua participação no mercado de prata. Os investimentos físicos aumentaram durante períodos de incerteza na política monetária, o que intensificou a demanda por proteções em lingotes. Embora os filmes fotográficos agora constituam uma pequena parcela da fabricação de prata, demonstram resiliência, particularmente na área de saúde de mercados emergentes.

As ligas de brasagem e soldas, embora estáveis em tonelagem como uso final maduro, estão gradualmente cedendo participação de mercado para alternativas de cobre-fósforo sem chumbo, especialmente na fabricação de HVAC e eletrodomésticos. Produtos farmacêuticos e aplicações biomédicas, como curativos antimicrobianos e cateteres revestidos, podem ver aumento na demanda devido ao envelhecimento da população global. O emparelhamento da prata com zinco em químicas de baterias encontra adoção de nicho no setor aeroespacial, ainda que com dependência de orçamentos de defesa. Coletivamente, essas vias industriais não relacionadas à joalheria reforçam um piso de demanda, proporcionando estabilidade ao mercado de prata durante quedas no interesse dos investidores.

Análise Geográfica

A Ásia-Pacífico respondeu por expressivos 57,44% do consumo global em 2025 e deve sustentar um CAGR de 4,91% até 2031, impulsionada pela robusta cadeia de valor de polissilício da China e pelo crescente apetite de importação da Índia. Apesar da significativa atividade de mineração em 2024, a China recorreu às importações, buscando metal refinado para satisfazer suas demandas de eletrônicos e energia solar. Isso destaca a posição deficitária da região. Em 2025, o Orçamento da União da Índia reduziu as tarifas de importação, desencadeando um pico nas entradas de prata refinada. No entanto, os preços locais elevados reduziram as vendas de joalheria. Enquanto isso, o Japão e a Coreia do Sul, juntos respondendo por uma parcela do consumo da região, concentram-se na embalagem de semicondutores, ainda predominantemente usando interconexões de fio de prata, apesar de testarem alternativas de cobre revestido.

A América do Norte reivindicou uma parcela notável do consumo global em 2025. Os Estados Unidos, com sua produção de mineração, encontraram-se consumindo quase o triplo desse valor em setores como eletrônicos, dispositivos médicos e investimentos em lingotes, destacando um déficit estrutural. A produção do México viu apenas uma fração consumida internamente, com a maioria exportada, principalmente para os Estados Unidos e a Índia. A Europa, detendo uma parcela significativa, depende da Alemanha, Itália e Reino Unido para necessidades de prataria e industriais. Notavelmente, fora da produção da Polônia em 2024, as contribuições de mineração regional permanecem escassas.

A América do Sul, respondendo por uma parcela do consumo global, é impulsionada pelo setor de eletrônicos do Brasil e pelo crescente interesse de investimento da Argentina. O Oriente Médio e a África, juntos consumindo cerca de uma pequena parcela, estão preparados para um crescimento modesto. Isso se deve em grande parte ao impulso da Arábia Saudita para a energia solar em escala utilitária, que depende de módulos de heterojunção ricos em prata. No lado da oferta, 2024 viu a produção global de minas ficar aquém da demanda de fabricação. Sucata reciclada e retiradas de estoques acima do solo preencheram essa lacuna. A pronunciada divisão geográfica, com oferta latino-americana e demanda asiática, não apenas sustenta rotas comerciais de longa distância, mas também amplifica as vulnerabilidades a perturbações marítimas e flutuações tarifárias.

Cenário Competitivo

O mercado de prata apresenta alta fragmentação. Atualizações tecnológicas, incluindo classificação de minério baseada em sensores e oxidação bacteriana, aumentaram a recuperação na expansão de Rochester da Coeur Mining, ilustrando como ganhos metalúrgicos incrementais podem adicionar milhões de onças com pegadas novas mínimas. As pressões de ESG estão remodelando o acesso ao capital; empresas certificadas sob a ISO 14001 e o Código do Cianeto agora obtêm spreads de financiamento mais baixos e contratos de offtake preferenciais, empurrando os retardatários em direção a uma conformidade mais rápida. Olhando para o futuro, o mercado de prata poderá ver uma consolidação gradual à medida que mineradoras de médio porte se fundem para reunir gastos com ESG e contrariar margens voláteis, mas a prevalência da produção como subproduto manterá o verdadeiro oligopólio fora de alcance.

Líderes do Setor de Prata

Fresnillo plc

KGHM

Newmont Corporation

Hindustan Zinc

Pan American Silver Corp

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Hindustan Zinc Limited (HZL) anunciou planos de investir aproximadamente INR 12.000 crore (~USD 135,18 milhões) para dobrar sua capacidade de produção em prata e outros segmentos de metais. Espera-se que o projeto seja concluído em 36 meses.

- Fevereiro de 2025: A Coeur Mining finalizou a aquisição da mina Las Chispas, aprimorando seu portfólio de produção de prata e reforçando sua posição no setor de mineração do México. Espera-se que a integração de Las Chispas impulsione a produção de prata da Coeur para 20 milhões de onças até 2025, um aumento significativo em relação às 11 milhões de onças registradas no ano passado.

Escopo do Relatório Global do Mercado de Prata

A prata é um metal de transição macio, branco e lustroso que exibe a maior condutividade elétrica, condutividade térmica e refletividade de qualquer metal. A prata é tipicamente encontrada na natureza em conjunto com outros metais ou em minerais contendo compostos de prata, mais comumente na forma de sulfetos.

O mercado de prata é segmentado por tipo, aplicação e geografia. Por tipo, o mercado é segmentado em prata fina, prata sterling, prata argentium, prata moeda e outros tipos. Por aplicação, o mercado é segmentado em investimento físico (barras e moedas), elétrico e eletrônicos, filmes fotográficos, ligas de brasagem e soldas, joalheria e prataria, produtos farmacêuticos e biomédicos, e outras aplicações. O relatório também cobre o tamanho do mercado e as previsões para o mercado de prata em 16 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base no volume (Toneladas).

| Prata Fina |

| Prata Sterling |

| Prata Argentium |

| Prata Moeda |

| Outros Tipos |

| Investimento Físico (Barras e Moedas) |

| Elétrico e Eletrônicos |

| Filmes Fotográficos |

| Ligas de Brasagem e Soldas |

| Joalheria e Prataria |

| Produtos Farmacêuticos e Biomédicos |

| Outras Aplicações |

| Análise de Produção | Estados Unidos | |

| Argentina | ||

| Austrália | ||

| Bolívia | ||

| Chile | ||

| China | ||

| Índia | ||

| México | ||

| Peru | ||

| Polônia | ||

| Rússia | ||

| Resto do Mundo | ||

| Análise de Consumo | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Rússia | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| Por Tipo | Prata Fina | ||

| Prata Sterling | |||

| Prata Argentium | |||

| Prata Moeda | |||

| Outros Tipos | |||

| Por Aplicação | Investimento Físico (Barras e Moedas) | ||

| Elétrico e Eletrônicos | |||

| Filmes Fotográficos | |||

| Ligas de Brasagem e Soldas | |||

| Joalheria e Prataria | |||

| Produtos Farmacêuticos e Biomédicos | |||

| Outras Aplicações | |||

| Por Geografia | Análise de Produção | Estados Unidos | |

| Argentina | |||

| Austrália | |||

| Bolívia | |||

| Chile | |||

| China | |||

| Índia | |||

| México | |||

| Peru | |||

| Polônia | |||

| Rússia | |||

| Resto do Mundo | |||

| Análise de Consumo | Ásia-Pacífico | China | |

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Resto da Ásia-Pacífico | |||

| América do Norte | Estados Unidos | ||

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| Itália | |||

| França | |||

| Rússia | |||

| Resto da Europa | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Oriente Médio e África | Arábia Saudita | ||

| África do Sul | |||

| Resto do Oriente Médio e África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho projetado do mercado de prata em 2031?

Está previsto para atingir 49,54 quilotoneladas até 2031, expandindo a um CAGR de 4,62% no período de 2026-2031, a partir de 39,53 quilotoneladas.

Qual região liderará o crescimento do consumo até 2031?

A Ásia-Pacífico, apoiada pela fabricação fotovoltaica chinesa e pelas importações indianas, está projetada para crescer a um CAGR de 4,91%.

Qual segmento detém a maior participação no mercado de prata?

A Prata Fina comandou 71,62% do volume em 2025 devido ao seu papel nos fluxos industriais e de investimento.

Por que a prata é fundamental para o carregamento de veículos elétricos de próxima geração?

Os carregadores rápidos HV-DC dependem de contatos revestidos de prata para suportar correntes acima de 500 A sem superaquecimento, aproveitando a condutividade térmica de 429 W/m·K da prata.

Como as regulamentações ambientais estão afetando a oferta de minas?

Padrões de descarga mais rígidos nos Estados Unidos, Peru e Chile estão aumentando o capex e atrasando projetos, reduzindo a produção de minas primárias.

Página atualizada pela última vez em: