Tamanho e Participação do Mercado de Cobre

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

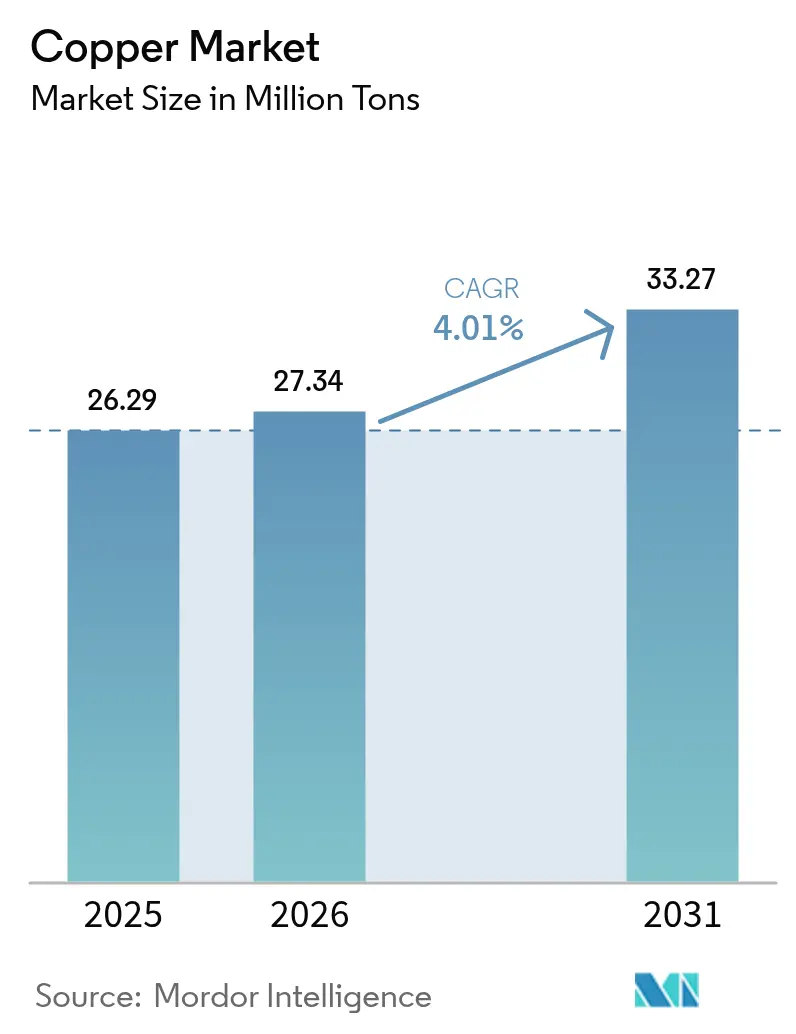

| Volume do Mercado (2026) | 27.34 Milhões de toneladas |

| Volume do Mercado (2031) | 33.27 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.01% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cobre por Mordor Intelligence

O tamanho do Mercado de Cobre em 2026 é estimado em 27,34 milhões de toneladas, crescendo a partir do valor de 26,29 milhões de toneladas em 2025, com projeções para 2031 indicando 33,27 milhões de toneladas, crescendo a um CAGR de 4,01% no período 2026-2031. Essa expansão é moldada por tendências estruturais de eletrificação, pela intensidade de cobre cinco vezes maior em projetos de energia renovável e por programas de modernização de redes elétricas que, em conjunto, pressionam um pipeline de oferta já bastante apertado. A demanda elevada proveniente de veículos elétricos, construção de data centers e implantação de cidades inteligentes está impulsionando as mineradoras a acelerar expansões de projetos brownfield, mesmo com a queda nos teores de minério. As vantagens de eficiência energética da reciclagem e sua menor pegada de carbono tornam a oferta secundária economicamente e reputacionalmente atrativa para concessionárias de energia, montadoras e fabricantes de eletrônicos que buscam opções de abastecimento resilientes. O mercado de cobre também enfrenta oscilações de preços desencadeadas por negociações especulativas e incertezas tarifárias, levando os fabricantes a firmar contratos de longo prazo ou a diversificar em direção à sucata como matéria-prima quando as opções de hedge parecem onerosas.

Principais Conclusões do Relatório

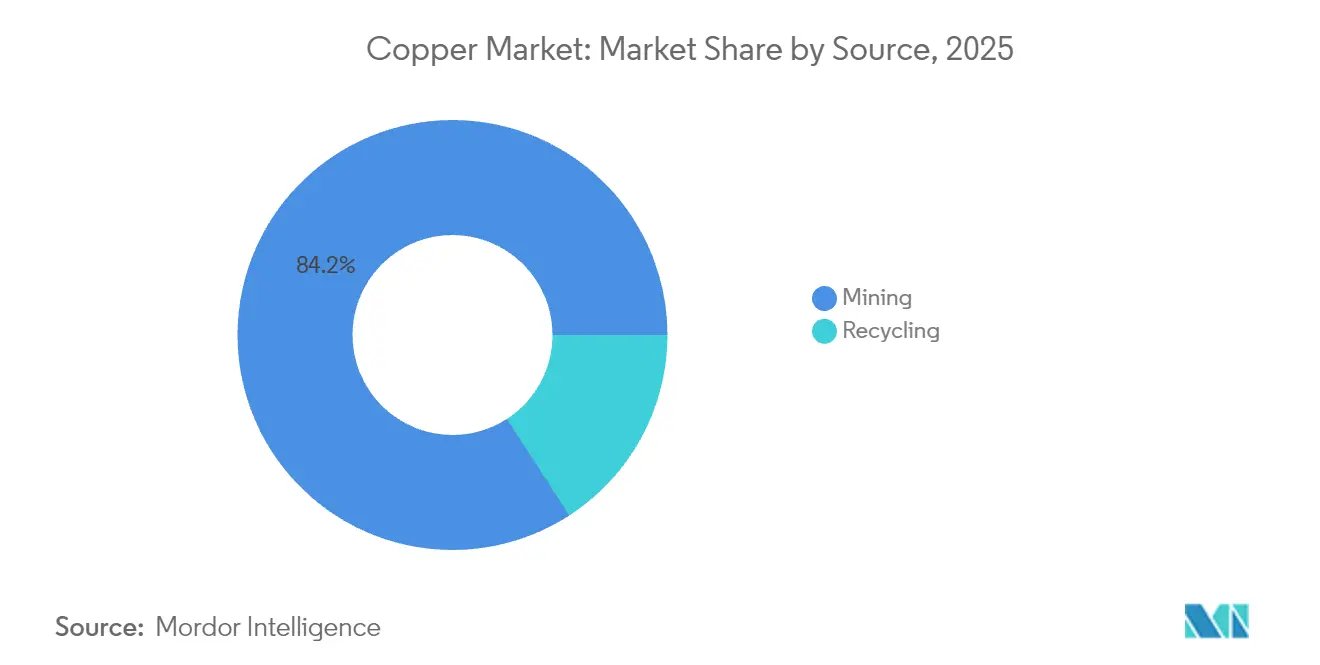

- Por fonte, a mineração respondeu por 84,15% da participação do mercado de Cobre em 2025, enquanto a reciclagem deve registrar o CAGR mais rápido, de 5,42%, até 2031.

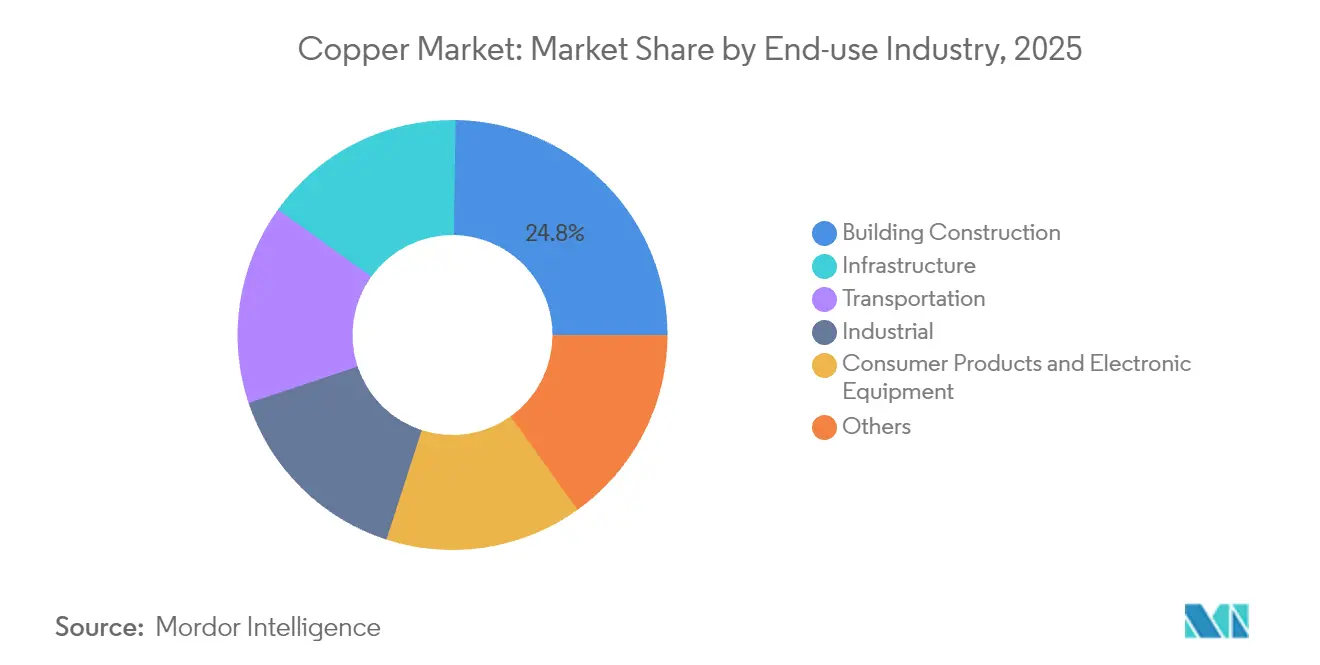

- Por indústria de uso final, a construção civil liderou com 24,78% de participação na receita em 2025; as aplicações de infraestrutura avançam a um CAGR de 4,44% até 2031.

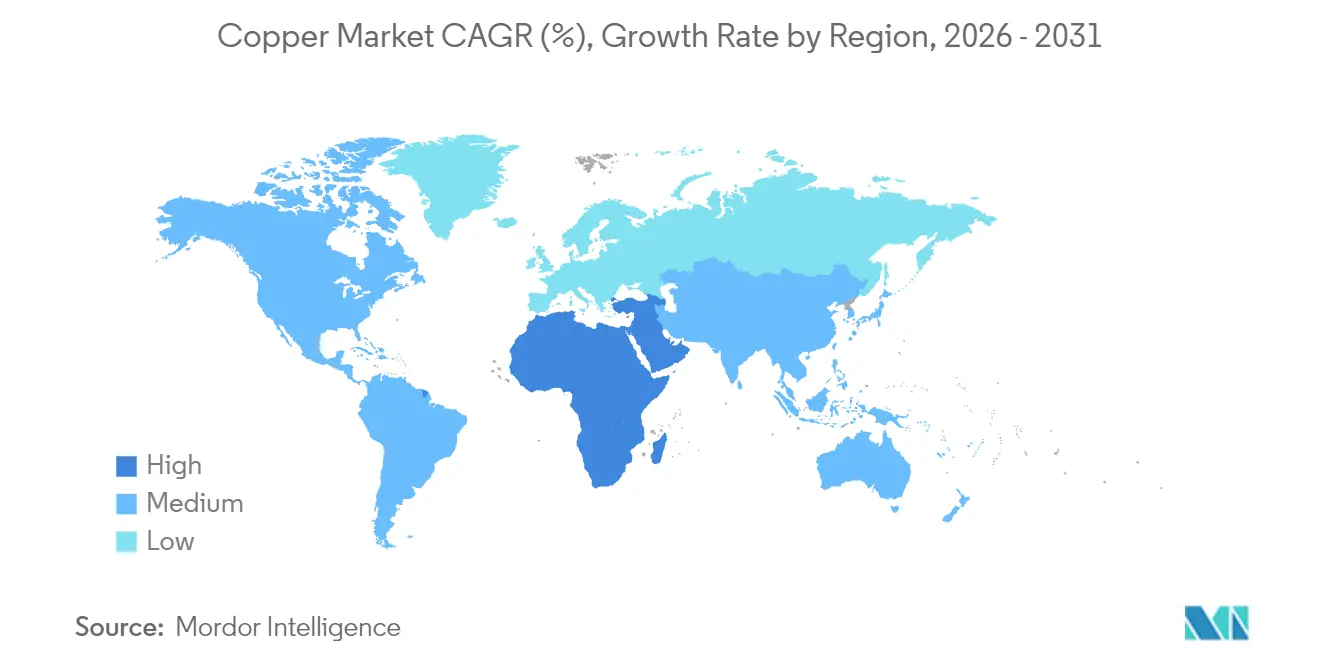

- Por geografia, a Ásia-Pacífico dominou com 70,30% da participação do mercado de Cobre em 2025, enquanto o segmento do Oriente Médio e África deve crescer a um CAGR de 5,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cobre

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Demanda por Energia Renovável e Eletrificação da Rede | +1.2% | Global, com concentração na China, UE e América do Norte | Médio prazo (2-4 anos) |

| Crescimento Acelerado na Intensidade de Cobre em Veículos Elétricos | +0.9% | Núcleo da APAC, com expansão para América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão da Infraestrutura Urbana em Mercados Emergentes | +0.7% | Ásia-Pacífico, Oriente Médio e África, América Latina | Longo prazo (≥ 4 anos) |

| Cabos Submarinos HVDC para Energia Eólica Offshore | +0.4% | Europa, regiões costeiras da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção de Cobre Antimicrobiano na Área da Saúde | +0.2% | Global, com adoção antecipada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Demanda por Energia Renovável e Eletrificação da Rede

Um único megawatt de capacidade eólica ou solar exige aproximadamente cinco vezes o cobre utilizado na geração convencional, tornando a expansão das energias renováveis o principal vetor estrutural de demanda no mercado de cobre. Uma turbina onshore de 3 MW requer 4,7 toneladas curtas de cobre, enquanto uma instalação solar de 1 MW consome 5,5 toneladas curtas. As atualizações de transmissão amplificam esse efeito, pois os links de Corrente Contínua de Alta Tensão (HVDC) demandam milhares de toneladas cada um, e os programas de fortalecimento da rede elétrica correm em paralelo em todos os continentes. O plano de investimento da State Grid da China e as espinhas dorsais de energia eólica offshore transfronteiriças da Europa exemplificam ciclos de aquisição plurianuais que adicionam volume previsível ao mercado de cobre[1]Agência Internacional de Energia, "Redes Elétricas e Matérias-Primas," iea.org.

Crescimento Acelerado na Intensidade de Cobre em Veículos Elétricos

Os carros elétricos a bateria utilizam em média 83 kg de cobre, contra 23 kg nos modelos de combustão interna, tornando o transporte eletrificado um multiplicador de intensidade de 3,6 vezes no mercado de cobre. Essa demanda no nível do veículo se soma à infraestrutura de recarga, onde um único carregador rápido de corrente contínua incorpora até 7,7 kg do metal. As montadoras estão negociando contratos de fornecimento plurianuais para garantir o abastecimento antes das rampas de produção que superam os prazos de desenvolvimento de minas.

Expansão da Infraestrutura Urbana em Mercados Emergentes

Projetos de megacidades na Índia, Indonésia e Nigéria incorporam grandes cargas de cobre em cabeamento elétrico, encanamentos e sensores inteligentes. Somente a Índia prevê crescimento de consumo anual de dois dígitos, sustentado por uma nova fundição doméstica de USD 1,44 bilhão projetada para reduzir a dependência de importações. A substituição de ramais de serviço de chumbo envelhecidos nas redes de abastecimento de água dos Estados Unidos adiciona surtos concentrados de demanda, destacando como a modernização da infraestrutura catalisa os padrões de pedidos de cobre no curto prazo.

Cabos Submarinos HVDC para Energia Eólica Offshore

As linhas de transmissão submarinas que conectam parques eólicos offshore distantes às redes terrestres podem absorver vários milhares de toneladas por rota, e cada plataforma de energia eólica flutuante amplia os requisitos de comprimento dos cabos. Projetos no Mar do Norte, no Estreito de Taiwan e na costa do Pacífico do Japão criam agrupamentos regionais de uso de cobre que dependem de embarcações especializadas em lançamento de cabos e insumos de cátodo de alta pureza, ambos os quais introduzem riscos de cronograma e picos episódicos de demanda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Ambientais Rigorosas e Atrasos no Licenciamento | -0.8% | Global, com impacto particular em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Volatilidade do Preço do Cobre Impulsionada por Negociações Especulativas | -0.6% | Mercados de commodities globais | Curto prazo (≤ 2 anos) |

| Concorrência de Condutores Alternativos Leves | -0.3% | Aplicações industriais na América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Ambientais Rigorosas e Atrasos no Licenciamento

O desenvolvimento de minas em ciclo completo se estende por mais de duas décadas nas jurisdições da Organização para a Cooperação e Desenvolvimento Econômico (OCDE), pois avaliações de impacto ambiental, planos de gestão hídrica e protocolos de consulta comunitária impõem extensos marcos pré-construção. Os custos de conformidade podem acrescentar USD 50 milhões ou mais aos orçamentos dos projetos e desestimular propostas greenfield, motivando os produtores a privilegiar expansões brownfield ou adquirir depósitos já licenciados.

Volatilidade do Preço do Cobre Impulsionada por Negociações Especulativas

Durante 2024-2025, os preços de referência subiram para USD 5,96 por libra antes de recuar abaixo de USD 4,20, uma amplitude amplificada por negociações algorítmicas e incertezas relacionadas a tarifas. Tais oscilações prejudicam o orçamento de desenvolvedores de parques eólicos e cadeias de suprimentos de veículos elétricos, levando os usuários a encurtar os prazos dos contratos e a adotar modelos dinâmicos de gestão de risco de preço que assumem faixas mais amplas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Domínio da Mineração Enfrenta Renascimento da Reciclagem

A mineração forneceu 84,15% do volume global em 2025, mas a matéria-prima secundária está se expandindo a um CAGR de 5,42%, superando o crescimento da produção primária. O tamanho do mercado de Cobre para material reciclado está crescendo mais rapidamente do que a oferta minerada, à medida que a economia da mineração urbana melhora, uma vez que os teores de sucata em eletrônicos obsoletos superam os teores de minério por uma ordem de magnitude. A produção secundária de cobre requer até 90% menos energia, alinhando-se com os mandatos corporativos de emissões líquidas zero e com os incentivos de financiamento vinculados a critérios Ambientais, Sociais e de Governança (ESG).

Escalar a reciclagem não é trivial, pois a contaminação por alumínio e ferro eleva os custos de testes — fabricantes de semiacabados gastam USD 28.000 por mês em controles de qualidade e ainda rejeitam aproximadamente 25 remessas anualmente. Apesar desses desafios operacionais, a oferta de sucata cresceu 4,2% em 2024, o dobro da taxa da produção minerada, sinalizando uma mudança duradoura em direção a insumos de economia circular para o mercado de cobre.

Por Indústria de Uso Final: Liderança da Construção Civil Cede Espaço ao Impulso da Infraestrutura

A construção civil deteve 24,78% da receita de 2025 em virtude da demanda estabelecida por fiação e encanamentos, mas a infraestrutura está a caminho de se tornar o segmento de crescimento mais rápido do mercado de Cobre, avançando a um CAGR de 4,44% até 2031. As atualizações de rede com forte presença de renováveis requerem cinco vezes mais cobre por MW em relação aos ativos de geração legados.

A demanda do setor de transporte se intensificará à medida que os veículos elétricos a bateria proliferem e os carregadores de alta potência sejam implantados ao longo dos corredores de carga. O investimento em data centers adiciona outro vetor: uma única instalação de hiperescala rotineiramente implanta mais de 2.000 toneladas de cobre em barramentos, resfriamento e interconexões de alta velocidade, uma tendência que se acentuará à medida que os clusters de inteligência artificial ampliem a densidade de racks e os requisitos de consumo de energia.

Análise Geográfica

A Ásia-Pacífico comandou 70,30% do consumo de 2025, impulsionada pelo ecossistema integrado de fundição à fabricação da China e pela aceleração da expansão da rede elétrica na Índia. A China também abriga 44% da capacidade global de refino, conferindo à região poder de formação de preços e a capacidade de estocar cátodo quando as curvas de futuros se tornam em backwardation.

América do Norte e Europa permanecem mercados maduros, mas estão entrando em fases de renovação. Os Estados Unidos fecharam quatro refinarias desde 2000, exportando 341.000 t de concentrado para processamento no exterior em 2023, mas a Lei de Redução da Inflação destinou recursos para relocalizar a capacidade de fundição. A agenda de energia eólica offshore da Europa exige a aquisição de cabos HVDC que sustentam importações de cátodo de grau premium, enquanto as rigorosas diretivas de reciclagem favorecem fundições secundárias que reduzem as emissões de Escopo 3 para fabricantes a jusante.

O Oriente Médio e África representa a arena de crescimento mais rápido, com uma previsão de CAGR de 5,21%, à medida que investidores de fundos soberanos canalizam capital para projetos na Zâmbia, na República Democrática do Congo e na Namíbia. Os estados do Golfo também estão financiando capacidade downstream doméstica para se proteger contra a volatilidade das receitas do petróleo, conectando matéria-prima africana com laminadoras e tubulações locais para criar uma cadeia de suprimentos sul-sul emergente para o mercado de cobre.

Cenário Competitivo

O Mercado de Cobre é moderadamente fragmentado. As parcerias estratégicas estão se proliferando para compartilhar o risco de capital; o contrato de modernização de fundição da BHP com a ABB e a joint venture de USD 5 bilhões da Anglo American com a Codelco ilustram o modelo de coinvestimento. A adoção de tecnologia diferencia as margens, pois o transporte autônomo, a análise de manutenção preditiva e a captura de carbono em fundições reduzem as curvas de custo e a intensidade de carbono. Os participantes do mercado focados em ligas antimicrobianas e produtos de altíssima condutividade competem com base em atributos de desempenho de nicho, em vez de volume, fragmentando a porção downstream do mercado de cobre, mesmo que a oferta upstream permaneça intensiva em capital.

Líderes do Setor de Cobre

Glencore

BHP

Codelco

Freeport-McMoRan

Grupo Mexico (Southern Copper)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Omã inaugurou sua primeira planta industrial para converter resíduos legados de mineração de cobre em cobre de alta pureza no Wilayat de Suhar. A planta utiliza energia renovável e tecnologias ecológicas e foi desenvolvida pela Green Tech Mining and Services.

- Dezembro de 2024: A Cyclic Materials Inc., uma recicladora canadense especializada em terras raras e metais, assinou um acordo para fornecer à Glencore um mínimo de 10.000 toneladas métricas de cobre reciclado. A Glencore, por sua vez, processará e refinará esse metal em sua fundição Horne e na Refinaria de Cobre no Quebec, transformando-o em cátodos de cobre.

Escopo do Relatório Global do Mercado de Cobre

O cobre é o terceiro metal mais consumido no mundo. É também conhecido como um material de alta condutividade elétrica. As propriedades do cobre incluem boa condutividade elétrica, excelente condutividade térmica, resistência à corrosão, alta ductilidade, reciclabilidade e natureza não magnética. O mercado de cobre é segmentado por indústria de uso final (automotivo e equipamentos pesados, construção, elétrico e eletrônico, industrial e outras indústrias de uso final). O relatório também abrange o tamanho e a previsão do mercado em 15 países nas principais regiões, em volume (quilotoneladas).

| Mineração |

| Reciclagem |

| Construção Civil |

| Infraestrutura |

| Industrial |

| Transporte |

| Produtos de Consumo e Equipamentos Eletrônicos |

| Outros |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Fonte | Mineração | |

| Reciclagem | ||

| Por Indústria de Uso Final | Construção Civil | |

| Infraestrutura | ||

| Industrial | ||

| Transporte | ||

| Produtos de Consumo e Equipamentos Eletrônicos | ||

| Outros | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o crescimento projetado da demanda por cobre até 2031?

Espera-se que o volume global aumente de 27,34 milhões de toneladas em 2026 para 33,27 milhões de toneladas até 2031, apontando para um CAGR de 4,01% impulsionado por renováveis, veículos elétricos e infraestrutura.

Como a reciclagem influencia a oferta futura?

A matéria-prima secundária está crescendo a um CAGR de 5,42%, fornecendo uma fonte energeticamente eficiente que ajuda a reduzir a lacuna entre a demanda crescente e a produção limitada das minas.

Qual região lidera atualmente o consumo?

A Ásia-Pacífico detém 70,30% da demanda global de 2025 graças ao domínio da China no refino e às implantações de infraestrutura da Índia.

Por que os cabos submarinos HVDC são importantes para os produtores de cobre?

Cada link HVDC de energia eólica offshore pode consumir vários milhares de toneladas de cobre de alta pureza, criando demanda concentrada de grau premium na Europa e na Ásia costeira.

Quais são os principais riscos para a expansão da oferta?

Processos rigorosos de licenciamento e volatilidade de preços reduzem o apetite dos investidores por minas greenfield, estendendo os prazos de desenvolvimento além da janela de crescimento máximo da demanda.

Página atualizada pela última vez em: