Tamanho e Participação do Mercado de Pó Metálico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

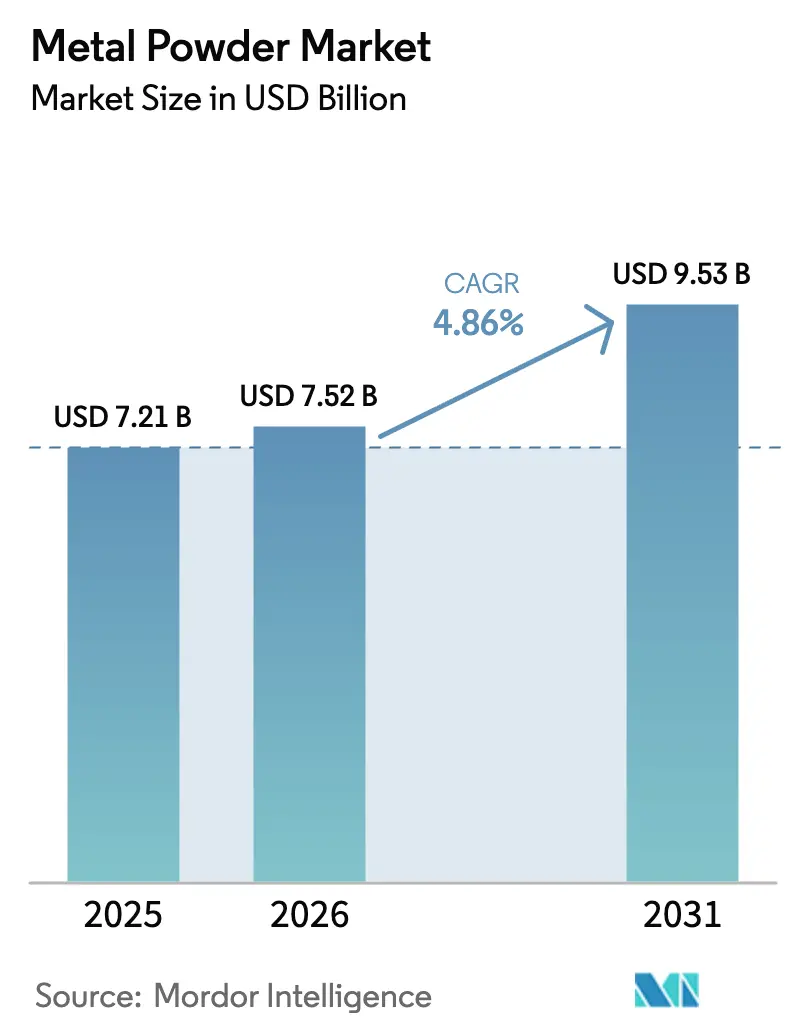

| Tamanho do Mercado (2026) | 7.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.86% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pó Metálico por Mordor Intelligence

O tamanho do Mercado de Pó Metálico está projetado para expandir de USD 7,21 bilhões em 2025 e USD 7,52 bilhões em 2026 para USD 9,53 bilhões até 2031, registrando um CAGR de 4,86% entre 2026 e 2031. A eletrificação de veículos, a rápida industrialização da fabricação aditiva por jato de aglutinante e os projetos de ferro de redução direta (DRI) à base de hidrogênio estão remodelando os padrões de demanda entre as tecnologias de processo e os tipos de ligas. A atomização continua a dominar as aplicações automotivas e de eletrodomésticos de alto volume, embora as rotas hidrometalúrgicas desfrutem de crescimento mais rápido por proporcionarem economia de energia. Os pós de titânio e de ligas refratárias ganham tração à medida que fabricantes de implantes médicos e programas de armas hipersônicas exigem componentes de forma quase líquida com teor de oxigênio ultrabaixo. A Ásia-Pacífico ancora tanto o volume quanto o crescimento, com China e Índia ampliando a capacidade de DRI a hidrogênio em paralelo a esquemas de incentivos governamentais, enquanto a América do Norte protege as cadeias de suprimento domésticas de aeroespacial e defesa por meio de créditos de produção e financiamento do Título III.

Principais Conclusões do Relatório

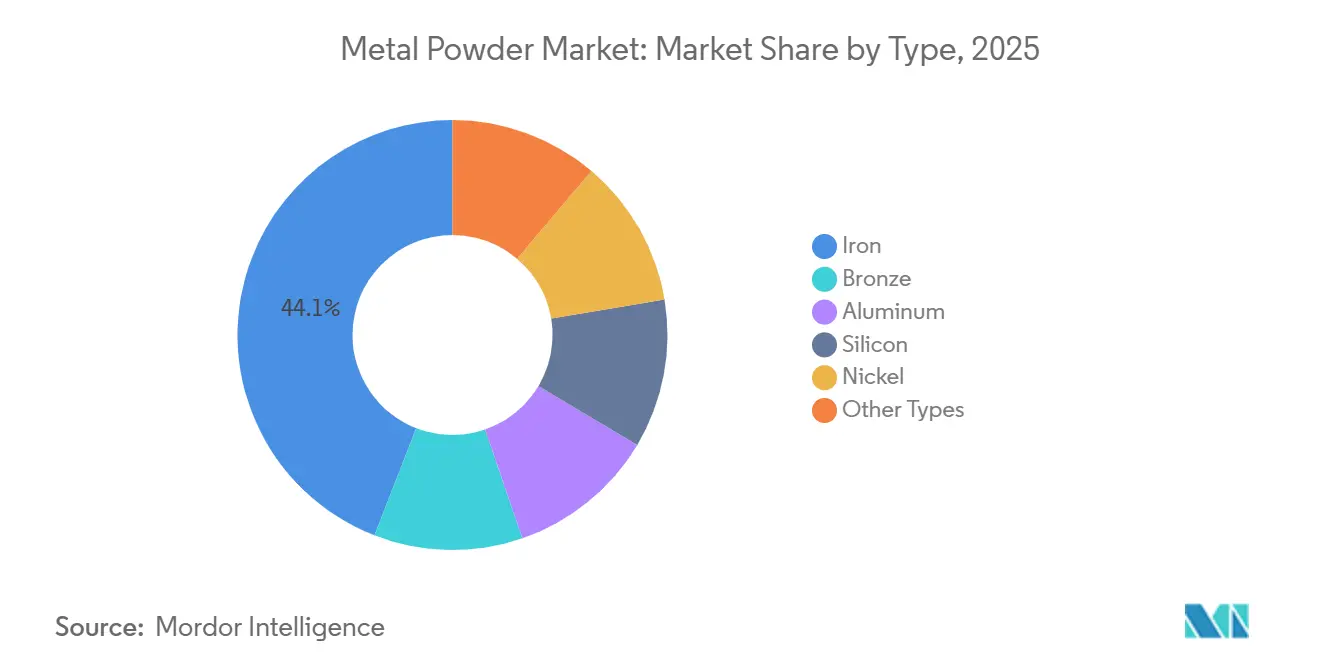

- Por tipo, os pós de ferro capturaram uma participação de 44,08% em 2025, enquanto "outros tipos" têm previsão de expansão a um CAGR de 5,85% até 2031.

- Por processo, a atomização deteve 69,79% da participação do mercado de pó metálico em 2025; outros processos estão projetados para avançar a um CAGR de 5,38% até 2031.

- Por método de fabricação, a prensagem e sinterização comandou uma participação de 91,18% em 2025; a fabricação aditiva está prevista para atingir um CAGR de 6,10% até 2031.

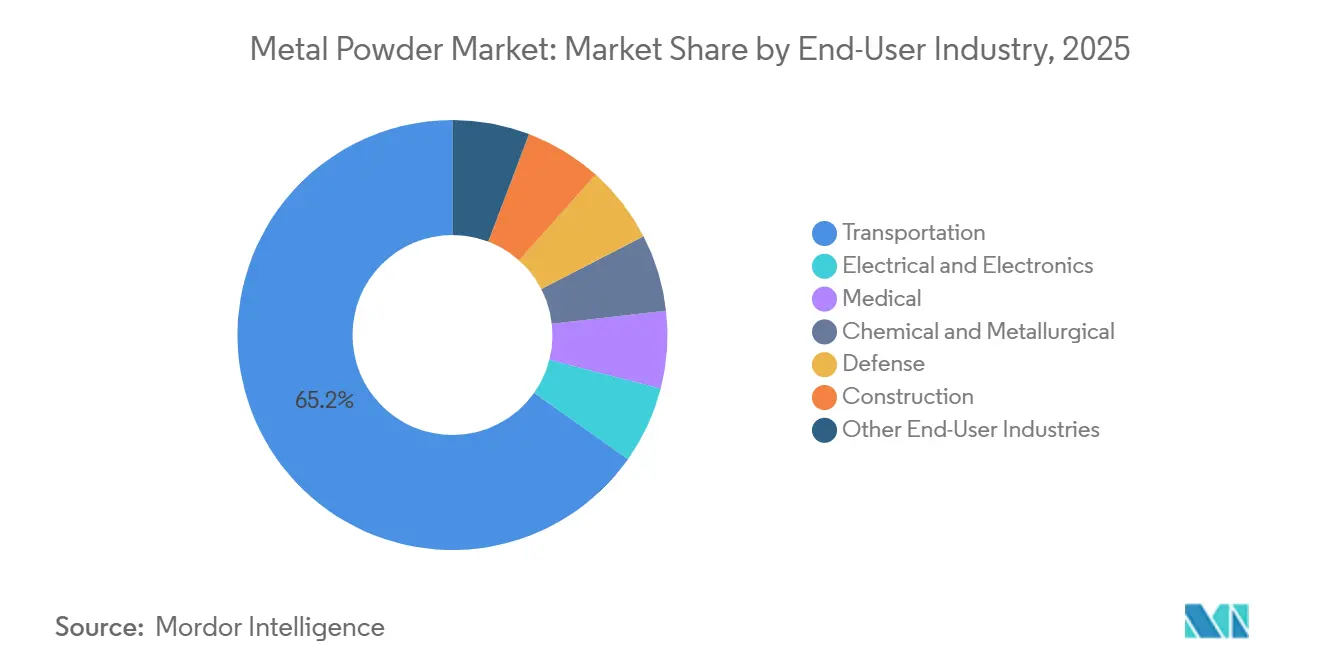

- Por setor de uso final, o transporte liderou com uma participação de 65,21% em 2025, e as aplicações médicas estão definidas para registrar um CAGR de 6,26% até 2031.

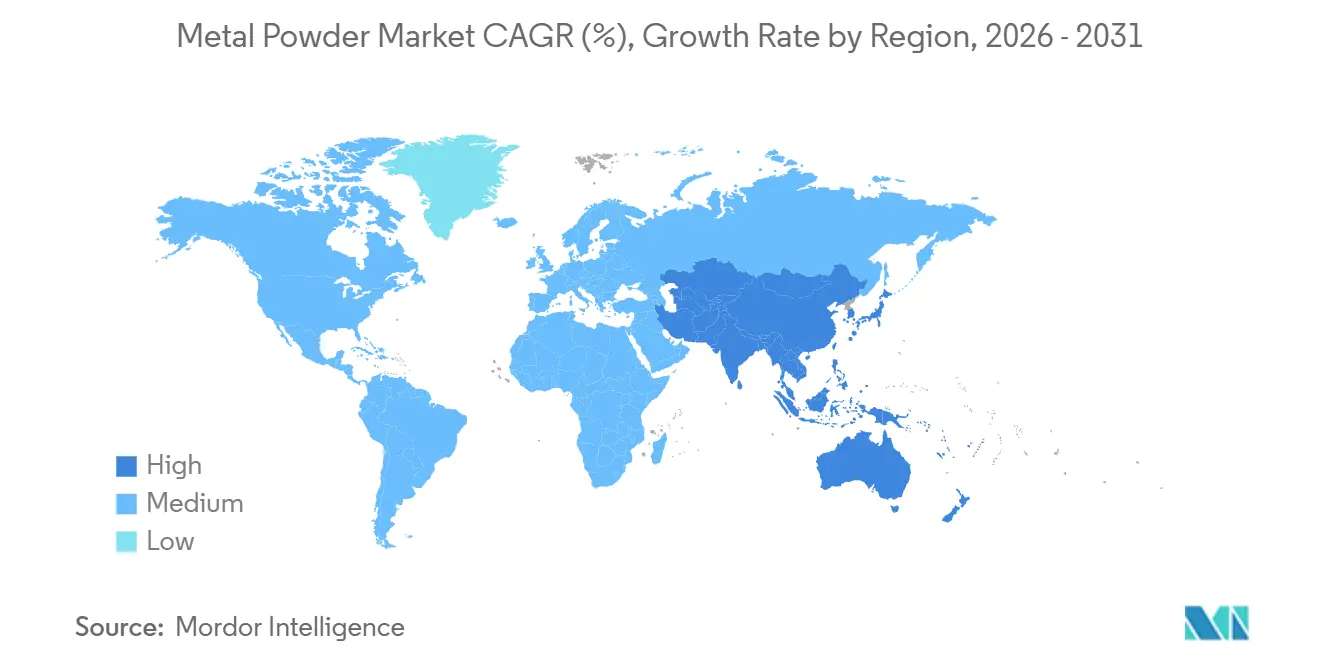

- Por geografia, a Ásia-Pacífico respondeu por uma participação de 44,26% em 2025 e deve crescer a um CAGR de 5,48% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Pó Metálico

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos programas de redução de peso em automotivo e aeroespacial | +1.2% | Global, com concentração na América do Norte, Europa e China | Médio prazo (2 a 4 anos) |

| Rápida industrialização da fabricação aditiva por jato de aglutinante | +0.9% | América do Norte e Europa como núcleo, adoção na APAC em aceleração | Médio prazo (2 a 4 anos) |

| Densificação eletrônica impulsionando a demanda por pós ultrafinos | +0.6% | APAC (China, Coreia do Sul, Taiwan), transbordamento para a América do Norte | Curto prazo (≤ 2 anos) |

| Ascensão das rotas de DRI à base de hidrogênio criando pós de Fe de alta pureza | +0.8% | China, Índia, Oriente Médio (Arábia Saudita, Emirados Árabes Unidos) | Longo prazo (≥ 4 anos) |

| Ligas refratárias de grau de defesa para sistemas hipersônicos | +0.5% | Estados Unidos, Europa (França, Reino Unido), China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Programas de Redução de Peso em Automotivo e Aeroespacial

Fabricantes automotivos e aeroespaciais estão recorrendo cada vez mais à metalurgia do pó para componentes como engrenagens, bielas, suportes e coletores hidráulicos. Essa mudança não apenas reduz a massa de veículos e aeronaves, mas também leva a cortes significativos nas emissões do ciclo de vida e no consumo de combustível. Por exemplo, a General Motors integrou engrenagens de prensagem e sinterização em sua plataforma de veículos elétricos Ultium, alcançando uma redução na massa dos componentes enquanto mantém a vida útil à fadiga por mais de 200.000 ciclos. Da mesma forma, a Airbus adotou suportes de pó de alumínio-silício para seu A320neo, resultando em redução de peso e uma redução significativa nos prazos de entrega. Essas conquistas abriram caminho para contratos de fornecimento de pó de vários anos, restringindo a capacidade de atomização. Consequentemente, os preços do pó de alumínio de grau aeroespacial estão projetados para subir em 2025. Com as pressões regulatórias do CAFE e do Euro 7 impulsionando a redução de peso, os fornecedores de pó que detêm certificações aeroespaciais tendem a obter prêmios de margem, um privilégio não estendido aos fornecedores de pó de ferro de commodities.

Rápida Industrialização da Fabricação Aditiva por Jato de Aglutinante

O sistema P-50 da Desktop Metal impulsionou a tecnologia de jato de aglutinante da mera prototipagem para a produção em série em escala total. Esse avanço permite que os fornecedores automotivos precifiquem suas ofertas de forma competitiva, equiparando a eficiência de custo da moldagem por injeção de metal para lotes unitários. Em um endosso significativo, a GE Aerospace aprovou o titânio por jato de aglutinante para seu programa de motor RISE, observando uma densidade sinterizada superior à dos materiais forjados. Embora a demanda por pó esteja cada vez mais inclinada para um insumo de titânio altamente esférico, surge um gargalo: a escassez de fornos a vácuo de alta temperatura está estendendo os prazos de entrega para um ano. Essa situação é vantajosa para empresas verticalmente integradas que possuem tanto capacidades de pó quanto de sinterização.

Densificação Eletrônica Impulsionando a Demanda por Pós Ultrafinos

Em 2025, fabricantes de capacitores sul-coreanos e taiwaneses firmaram acordos de fornecimento de longo prazo, impulsionando um aumento ano a ano na demanda por pó de níquel eletrolítico dendrítico. Smartphones avançados e hardware de data centers agora dependem de capacitores cerâmicos multicamadas, aprimorados por pós de níquel e cobre submicrométricos para desempenho dielétrico superior. Como resultado, os produtores de pó com capacidades de eletrorefinação superaram os atomizadores, que têm dificuldade em produzir economicamente pós abaixo de 5 µm, redirecionando as margens de lucro para fornecedores especializados no Leste Asiático.

Ascensão das Rotas de DRI à Base de Hidrogênio Criando Pós de Fe de Alta Pureza

A China Baowu e a JSW Steel lançaram linhas de DRI a hidrogênio, produzindo ferro esponja com teor de oxigênio abaixo de uma especificação inatingível pelos altos-fornos tradicionais. Uma parte desse ferro esponja é reservada para atomização de pó, obtendo um prêmio devido à sua maior densidade sinterizada e acabamento superficial provenientes do menor teor de oxigênio. Enquanto isso, produtores no Oriente Médio, capitalizando sobre energia renovável acessível, exportam seu pó de alta pureza para a Europa. Lá, as tarifas do CBAM proporcionam uma vantagem de custo ao insumo de ferro verde[1]Comissão Europeia, "Orientação sobre o Mecanismo de Ajuste de Carbono nas Fronteiras," ec.europa.eu .

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Riscos respiratórios e de explosão na produção em nanoescala | -0.7% | Global, agudo na América do Norte e na UE devido à fiscalização | Curto prazo (≤ 2 anos) |

| Desvio de qualidade em fluxos de insumos reciclados | -0.6% | América do Norte e Europa (requisitos de certificação aeroespacial), transbordamento para APAC | Médio prazo (2 a 4 anos) |

| Atomização intensiva em energia impactando métricas de sustentabilidade | -0.5% | Europa (precificação de carbono), China (política de duplo controle), América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos Respiratórios e de Explosão na Produção em Nanoescala

Em janeiro de 2025, a OSHA determinou o manuseio em ambiente fechado e o monitoramento contínuo de partículas para pós menores que 10 µm[2]Administração de Segurança e Saúde Ocupacional, "Orientação sobre Poeira Metálica Combustível 2025," osha.gov. Esse requisito elevou significativamente os custos de conformidade para cada linha de produção. Enquanto isso, as regulamentações ATEX europeias estão afastando os produtores menores das linhas de nanopó devido aos altos custos de adaptação para eletricidade à prova de explosão e cobertura com gás inerte. Após uma série de explosões de poeira em 2024, os prêmios de seguro aumentaram. Esse aumento levou a uma concentração de oferta entre os players integrados, que podem distribuir o ônus dos investimentos em segurança por seus portfólios mais amplos.

Atomização Intensiva em Energia Comprometendo as Métricas de Sustentabilidade

A atomização a gás, que consome energia significativa por quilograma, entra em conflito com os compromissos de emissão líquida zero. A partir de 2026, esse consumo de energia resultará em tarifas do CBAM, aumentando os custos de importação na Ásia. Tanto a Höganäs quanto a Rio Tinto comprometeram investimentos substanciais em adaptações de plasma a hidrogênio e eletricidade renovável. Seu objetivo é atingir uma pegada de carbono inferior a 1 kg de CO₂ por kg de pó até 2027. Enquanto isso, os atomizadores menores estão sentindo a pressão. À medida que os clientes automotivos e aeroespaciais impõem limites de Escopo 3, aqueles que utilizam insumos de alto carbono enfrentam penalidades, apertando as margens desses players menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Ferro Domina o Volume, Titânio e Ligas Especiais Lideram o Crescimento

O ferro respondeu por uma participação de 44,08% em 2025, refletindo seu papel em engrenagens, rolamentos e componentes estruturais de alto volume, mas a comoditização continua a suprimir as margens. "Outros Tipos" têm previsão de crescimento de 5,85% ao ano, à medida que implantes ortopédicos e dentários, sistemas hipersônicos e peças de gerenciamento térmico de semicondutores demandam pós ultrapuros. Os fornecedores de ferro protegem o risco de margem capturando volumes de eletrificação veicular em bandejas de baterias para veículos elétricos, enquanto os produtores de ligas premium asseguram contratos de longo prazo de compra obrigatória com clientes médicos e de defesa que isolam a precificação.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Processo: Atomização Ancora o Volume, Hidrometalurgia Mira a Pureza

A atomização entregou 69,79% da participação do mercado de pó metálico em 2025, porque décadas de investimento consolidaram a produção de baixo custo para pós de ferro e alumínio de prensagem e sinterização. "Outros Processos" se expandirão a um CAGR de 5,38% até 2031, à medida que a eletrólise em leito fluidizado e a redução a hidrogênio reduzem o uso de energia e aceitam minérios de menor qualidade, estreitando a diferença de custo do tamanho do mercado de pó metálico em relação à atomização tradicional. Os titulares da atomização aproveitam a escala, a sucata cativa e os acordos de tolling com montadoras de primeiro nível, mas investem em atualizações de plasma e plasma a hidrogênio para defender sua participação. Os desafiantes eletroquímicos concentram-se em pós de titânio, cobre e níquel para eletrônicos e aeroespacial, onde pureza e morfologia comandam prêmios, evitando batalhas de volume direto até que a paridade de custos se aproxime em tamanhos de lote menores. A intensidade competitiva, portanto, gira em torno da economia de energia e da flexibilidade de insumos, e não apenas da capacidade de produção.

Por Método de Fabricação: Prensagem e Sinterização Defende a Economia, Fabricação Aditiva Ganha Tração em Certificação

A prensagem e sinterização reteve uma participação de 91,18% em 2025, oferecendo custos de peças mais baixos em escala em comparação com o jato de aglutinante. Essa vantagem de custo consolida sua liderança em transmissões e componentes de trem de força. À medida que as aprovações se acumulam, a fabricação aditiva registrará um CAGR de 6,10% até 2031, impulsionando subsequentemente o mercado de pó metálico para insumos de grau aditivo. O limiar de cruzamento econômico está definido abaixo de tamanhos específicos de lotes de peças ou para geometrias que podem reduzir custos significativos pós-usinagem. Consequentemente, os fornecedores de fabricação aditiva estão se concentrando em suportes aeroespaciais, implantes ortopédicos e insertos de ferramental, evitando componentes de trem de força em massa. Em resposta, os operadores de prensagem e sinterização estão se diversificando com pilhas de múltiplos materiais e técnicas de compactação a quente para fortalecer sua posição de mercado.

Por Setor de Uso Final: Transporte Ancora o Volume, Médico Comanda a Margem

O transporte absorveu uma participação de 65,21% em 2025, impulsionado pela demanda sustentada de pó de ferro para engrenagens e peças estruturais de substituição de fundidos em meio à crescente adoção de veículos elétricos. Enquanto isso, os dispositivos médicos emergem como o consumidor de crescimento mais rápido, com uma robusta taxa de crescimento anual alimentada por tendências em substituições articulares e protocolos para instrumentos cirúrgicos de uso único. Os dispositivos médicos, no entanto, são o consumidor de crescimento mais rápido, avançando 6,26% ao ano com base na demografia de substituição articular e nos protocolos de instrumentos cirúrgicos de uso único. Os produtores de pó com certificações ISO 13485 e histórico junto à FDA desfrutam de um prêmio de preço sobre os graus de commodities padrão, uma diferença que tende a se ampliar à medida que o escrutínio regulatório aumenta.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Ásia-Pacífico deteve 44,26% da participação do mercado de pó metálico em 2025 e está projetada para registrar o CAGR mais rápido de 5,48% até 2031. Esse crescimento é amplamente impulsionado por iniciativas na China e na Índia, notadamente na produção de DRI a hidrogênio e na expansão das plataformas de veículos elétricos. A líder industrial chinesa Baowu está colhendo vantagens de custo significativas sobre seus concorrentes ocidentais ao integrar perfeitamente o ferro esponja upstream com a atomização a água. Enquanto isso, o esquema de Incentivo Vinculado à Produção (PLI) da Índia revelou um impulso significativo na capacidade de prensagem e sinterização em 2025. Tanto o Japão quanto a Coreia do Sul criaram um nicho, especializando-se em pós ultrafinos de cobre e prata adaptados para capacitores cerâmicos multicamadas, consolidando sua dominância de exportação nas Américas e na Europa.

A América do Norte respondeu por uma parcela substancial do volume de mercado de 2025, impulsionada pela robusta demanda dos setores aeroespacial, de defesa e de veículos elétricos. As linhas domésticas de produção de pó de titânio receberam um impulso de subsídios do Título III, enquanto o crédito de fabricação avançada da Lei de Redução da Inflação está impulsionando a produção de pó verde, essencial para motores de veículos elétricos e caixas de engrenagens de turbinas eólicas. Aproveitando sua vantagem de energia hidrelétrica, o cluster de Quebec está posicionando gigantes como Rio Tinto Metal Powders e Tekna como principais fornecedores de baixo carbono tanto para os EUA quanto para a Europa.

A Europa, detendo uma participação significativa do mercado em 2025, enfrentou restrições de crescimento devido à estagnação da produção de veículos leves. No entanto, a região encontrou impulso nos incentivos de descarbonização de Escopo 3, que favorecem pós de baixo CO₂. Empresas como Höganäs e Metalysis estão avançando rapidamente, acelerando as tecnologias de plasma a hidrogênio e eletrólise, mirando a liderança de mercado à medida que as tarifas do CBAM elevam os preços de importação. Enquanto isso, atomizadores menores na Alemanha e na Itália estão se concentrando em pós aeroespaciais e de ferramental de luxo, protegendo estrategicamente suas margens de lucro. Embora a América do Sul e o Oriente Médio e África respondam coletivamente por uma parcela menor do mercado, há potencial de crescimento, especialmente com as ambições automotivas do Brasil e o impulso da Arábia Saudita em direção a estratégias de renováveis e DRI a hidrogênio.

Cenário Competitivo

O mercado de pó metálico é moderadamente fragmentado. A intensidade competitiva, portanto, se bifurca: as economias de escala continuam a dominar o ferro de prensagem e sinterização comoditizado, enquanto os fossos de certificação e a propriedade intelectual de processos inovadores protegem os reservatórios de margem em ligas aeroespaciais, médicas e de defesa. Ao longo do período de previsão, os titulares que não conseguirem garantir energia de baixo carbono ou atualizações proprietárias de atomização correm o risco de erosão tanto de participação quanto de EBITDA.

Líderes do Setor de Pó Metálico

Höganäs AB

GKN Powder Metallurgy

Sandvik AB

ATI

Kymera International

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Outokumpu entrou no mercado de pó metálico para fabricação aditiva em 2023. Em maio de 2025, a empresa está expandindo suas operações para os setores aeroespacial e de aviação. Ela entregou com sucesso o primeiro lote do setor de um novo grau de pó de aço inoxidável projetado para uma aplicação especializada de impressão 3D.

- Abril de 2025: A Epson Atmix Corporation, subsidiária da Seiko Epson Corporation, colaborou com a Epson Europe Electronics GmbH para estabelecer um escritório de vendas em Munique, Alemanha. Essa iniciativa visa fortalecer e expandir os negócios de pó metálico da Atmix na Europa.

Escopo do Relatório Global do Mercado de Pó Metálico

O pó metálico é definido como partículas metálicas finamente divididas, variando de micrômetros a submilímetros, que servem como matérias-primas essenciais na metalurgia do pó. Esses pós são produzidos principalmente por atomização, redução e eletrólise, sendo o ferro o material predominante, ao lado de bronze, alumínio, níquel e titânio. Eles são processados por técnicas como prensagem e sinterização, moldagem por injeção de metal e fabricação aditiva, apoiando setores como automotivo, aeroespacial e eletrônico.

O mercado de Metalurgia do Pó é segmentado por tipo, processo, método de fabricação, setor de uso final e geografia. Por tipo, o mercado é segmentado em ferro, bronze, alumínio, silício, níquel e outros tipos (por exemplo, titânio). Por processo, o mercado é segmentado em atomização, redução de compostos, eletrólise e outros processos (por exemplo, rotas hidrometalúrgicas). Por método de fabricação, o mercado é segmentado em prensagem e sinterização (PM convencional), moldagem por injeção de metal, fabricação aditiva/impressão 3D e outros métodos (por exemplo, prensagem isostática a quente). Por setor de uso final, o mercado é segmentado em transporte, elétrico e eletrônico, médico, químico e metalúrgico, defesa, construção e outros setores de uso final (por exemplo, escritórios de serviços de fabricação aditiva). O relatório também cobre o tamanho do mercado e as previsões para o mercado em 28 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado são feitos com base no valor (USD).

| Ferro |

| Bronze |

| Alumínio |

| Silício |

| Níquel |

| Outros Tipos (Titânio, etc.) |

| Atomização |

| Redução de Compostos |

| Eletrólise |

| Outros Processos (Rotas Hidrometalúrgicas, etc.) |

| Prensagem e Sinterização (PM Convencional) |

| Moldagem por Injeção de Metal |

| Fabricação Aditiva/Impressão 3D |

| Outros Métodos (Prensagem Isostática a Quente, etc.) |

| Transporte |

| Elétrico e Eletrônico |

| Médico |

| Químico e Metalúrgico |

| Defesa |

| Construção |

| Outros Setores de Uso Final (Escritórios de Serviços de Fabricação Aditiva, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Malásia | |

| Filipinas | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Turquia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Restante do Oriente Médio e África |

| Tipo | Ferro | |

| Bronze | ||

| Alumínio | ||

| Silício | ||

| Níquel | ||

| Outros Tipos (Titânio, etc.) | ||

| Processo | Atomização | |

| Redução de Compostos | ||

| Eletrólise | ||

| Outros Processos (Rotas Hidrometalúrgicas, etc.) | ||

| Método de Fabricação | Prensagem e Sinterização (PM Convencional) | |

| Moldagem por Injeção de Metal | ||

| Fabricação Aditiva/Impressão 3D | ||

| Outros Métodos (Prensagem Isostática a Quente, etc.) | ||

| Setor de Uso Final | Transporte | |

| Elétrico e Eletrônico | ||

| Médico | ||

| Químico e Metalúrgico | ||

| Defesa | ||

| Construção | ||

| Outros Setores de Uso Final (Escritórios de Serviços de Fabricação Aditiva, etc.) | ||

| Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Malásia | ||

| Filipinas | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Turquia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de pó metálico em 2031?

O consumo global é de USD 7,52 bilhões em 2026 e está projetado para atingir USD 9,53 bilhões até 2031, refletindo um CAGR de 4,86%.

Qual processo atualmente domina a produção global de pó metálico?

A atomização lidera com uma participação de 69,79%, impulsionada por linhas estabelecidas de atomização a gás e a água.

Qual segmento de uso final deve crescer mais rapidamente até 2031?

Os dispositivos médicos estão projetados para registrar um CAGR de 6,26%, superando todos os outros setores.

Como o CBAM influenciará o fornecimento europeu de pó metálico?

A tarifa eleva os custos de importação asiáticos, incentivando os compradores europeus a migrar para pós de baixo carbono produzidos regionalmente.

Página atualizada pela última vez em: