Tamanho e Participação do Mercado de Interceptação Legal

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.27% CAGR |

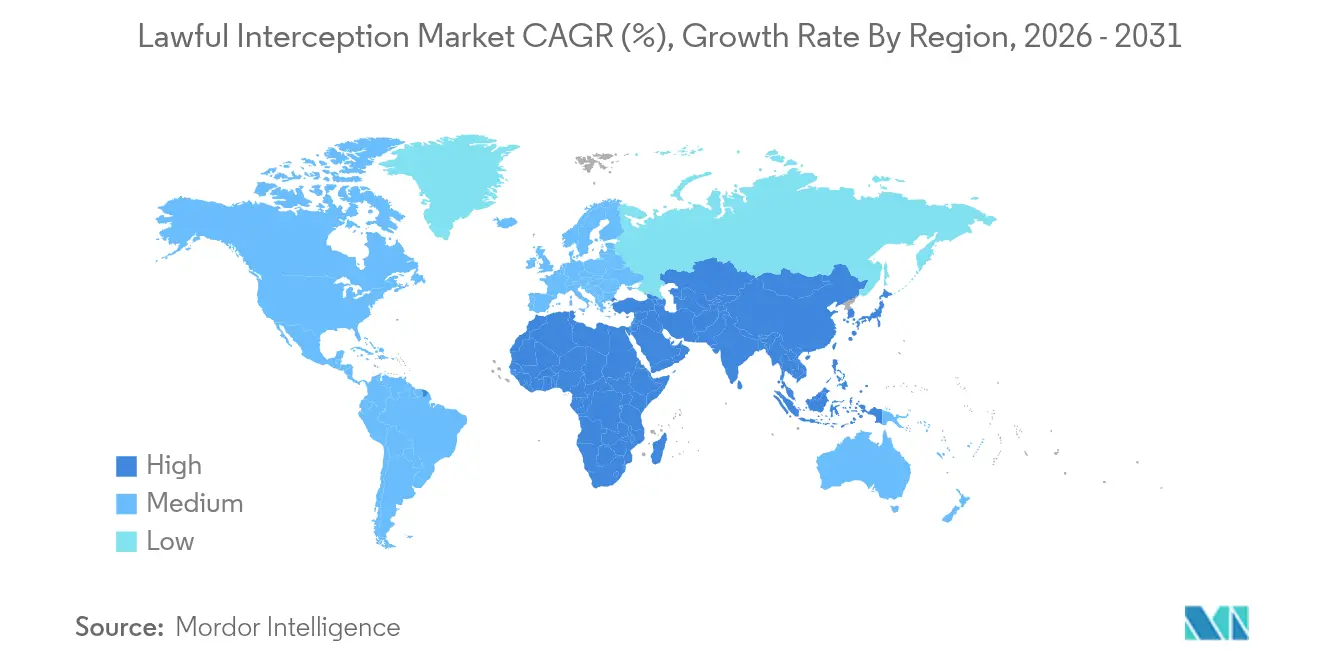

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

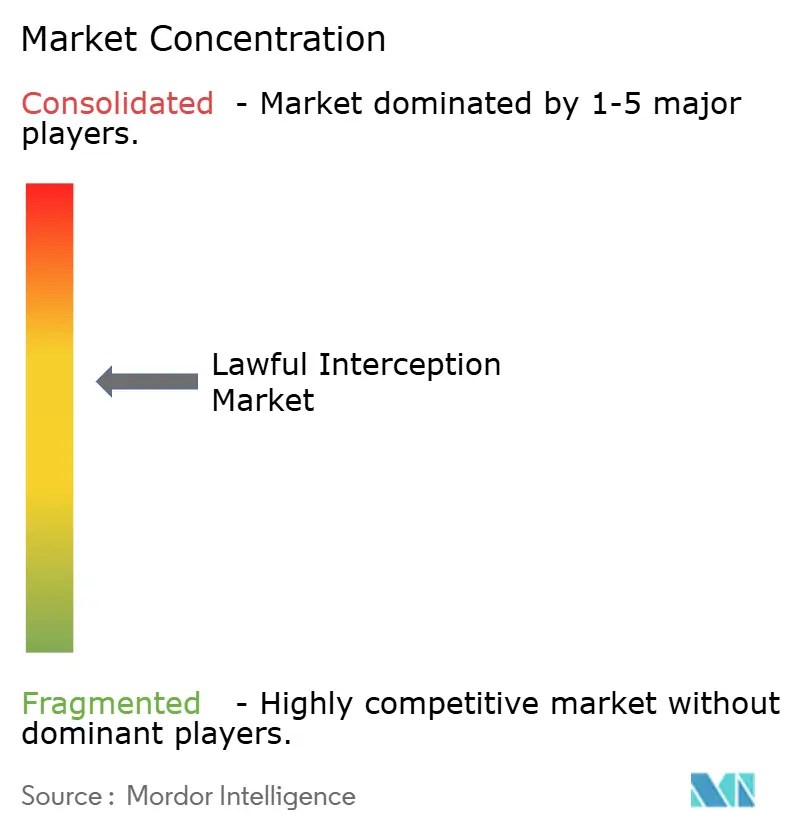

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Interceptação Legal por Mordor Intelligence

Espera-se que o tamanho do mercado de interceptação legal cresça de USD 5,47 bilhões em 2025 para USD 6,47 bilhões em 2026, com previsão de atingir USD 14,98 bilhões até 2031 a um CAGR de 18,27% no período de 2026 a 2031. O crescimento reflete o foco cada vez mais intenso dos governos na prontidão para a segurança nacional, a expansão dos mandatos regulatórios e a complexidade técnica introduzida pelo 5G, pela nuvem e pela criptografia. A demanda está se acelerando à medida que agentes de ameaças exploram ecossistemas digitais mais rapidamente do que as ferramentas de vigilância legadas conseguem se adaptar, levando as agências a adotar análises baseadas em inteligência artificial para reconhecimento de padrões em tempo real. Os fornecedores capazes de integrar dispositivos de mediação, módulos de descriptografia e análises comportamentais em uma única plataforma estão bem posicionados, especialmente à medida que empresas fora do âmbito da aplicação da lei enfrentam novas pressões de conformidade. A intensidade competitiva está aumentando porque os principais fabricantes de equipamentos de telecomunicações agora agrupam módulos de interceptação com equipamentos de rede 5G, comprimindo as margens dos fornecedores independentes.

Principais Conclusões do Relatório

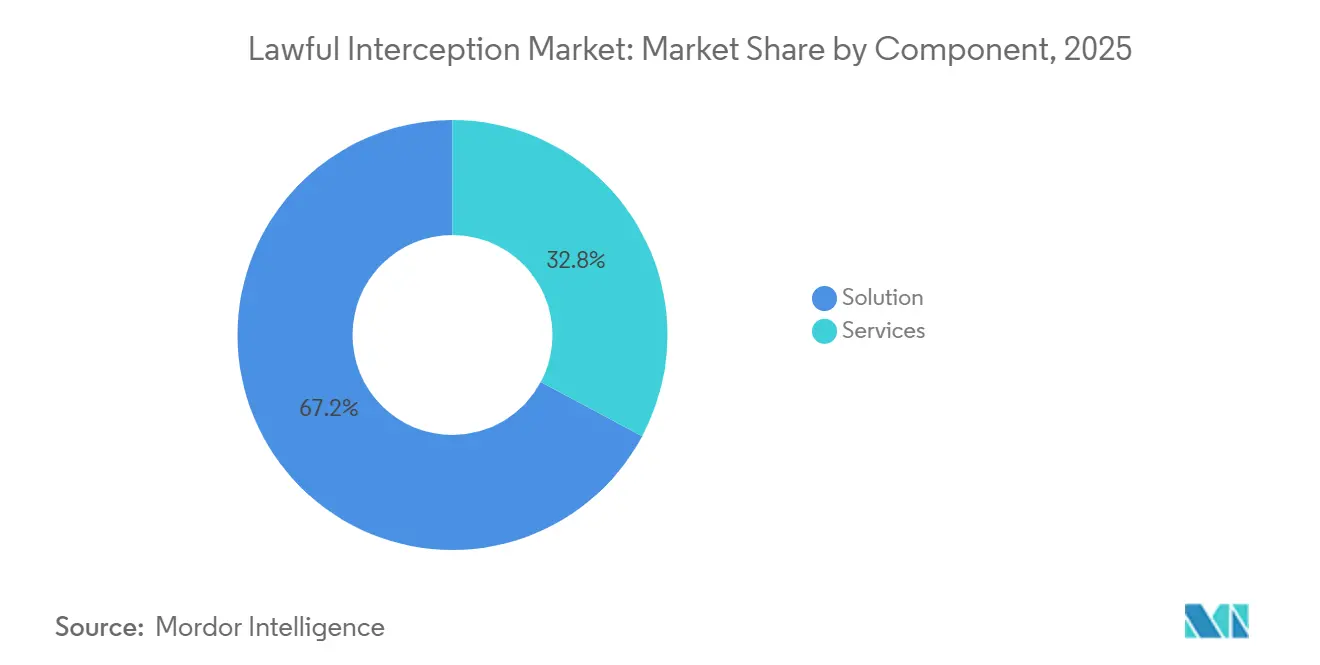

- Por componente, as soluções capturaram 67,20% da participação do mercado de interceptação legal em 2025, enquanto os serviços estão se expandindo a um CAGR de 18,62% até 2031.

- Por tipo de rede, as redes móveis lideraram com 50,60% do tamanho do mercado de interceptação legal em 2025; as redes IP devem crescer a um CAGR de 19,05% até 2031.

- Por canal de comunicação, a voz reteve 44,90% da participação de receita em 2025, enquanto as mídias sociais e as mensagens OTT estão preparadas para um CAGR de 18,41% até 2031.

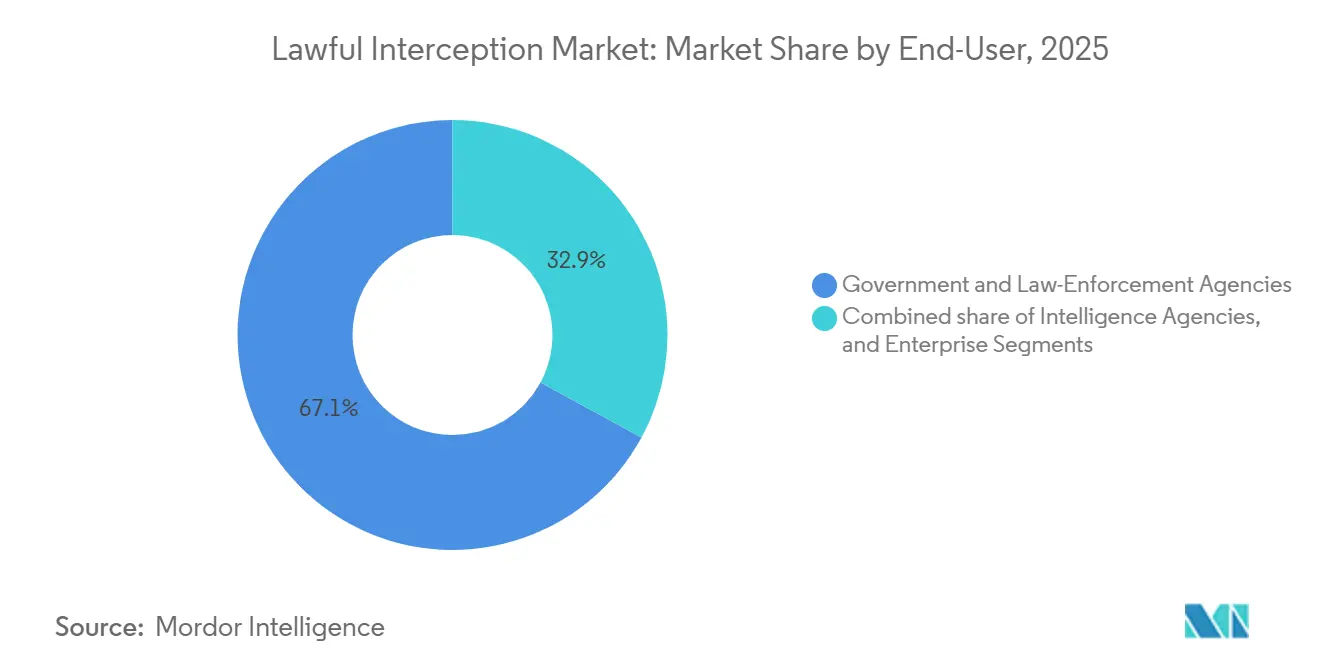

- Por usuário final, as agências governamentais e de aplicação da lei detinham 67,10% de participação, mas as empresas estão avançando a um CAGR de 19,30% até 2031.

- Por modo de implantação, as soluções locais comandavam 69,30% do tamanho do mercado de interceptação legal em 2025, enquanto os modelos em nuvem/hospedados têm previsão de crescer a um CAGR de 19,12%.

- Por região, a América do Norte manteve 38,85% de participação em 2025 e a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 19,36% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Interceptação Legal

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento das ameaças cibernéticas e preocupações com a segurança nacional | +4.2% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos regulatórios e requisitos de conformidade | +3.8% | UE, América do Norte, global | Médio prazo (2 a 4 anos) |

| Proliferação de comunicações baseadas em IP e 5G | +3.5% | Ásia-Pacífico, América do Norte, global | Médio prazo (2 a 4 anos) |

| Migração para plataformas de interceptação hospedadas em nuvem | +2.9% | América do Norte, Europa em expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Retorno sobre o investimento em análises de metadados em tempo real baseadas em inteligência artificial | +2.1% | Inicialmente América do Norte e Europa, depois global | Longo prazo (≥ 4 anos) |

| Estruturas de admissibilidade de evidências digitais | +1.5% | Global com variações regionais de padrões legais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Ameaças Cibernéticas e Preocupações com a Segurança Nacional

As tensões geopolíticas e as operações cibernéticas patrocinadas por estados estão elevando os orçamentos de interceptação na América do Norte, Europa e Ásia-Pacífico. A avaliação de 2024 do Departamento de Defesa dos Estados Unidos sobre a postura de guerra cibernética da China sublinha a urgência de postos de escuta avançados capazes de vigilância simultânea em múltiplos canais.[1]Departamento de Defesa dos Estados Unidos, "Desenvolvimentos Militares e de Segurança Envolvendo a República Popular da China 2024," defense.gov A revisão de dezembro de 2024 do MITRE sobre vigilância técnica ubíqua argumenta que as análises habilitadas por inteligência artificial convertem interceptações brutas em inteligência acionável, levando as agências a atualizar seus sistemas além das escutas de voz. A detecção rápida de padrões de ameaças coordenadas agora depende da correlação em tempo real entre fatias de 5G, links de satélite e mensagens criptografadas. Os fornecedores que oferecem conjuntos de análises integradas, em vez de sondas isoladas, ganham, portanto, vantagem competitiva. Programas de aquisição em nível nacional, particularmente nos Estados Unidos, no Reino Unido, na Austrália e no Japão, continuam a impulsionar a demanda de base.

Mandatos Regulatórios e Requisitos de Conformidade

Os governos em todo o mundo estão enrijecendo os marcos legais que obrigam as operadoras de telecomunicações e as plataformas digitais a fornecer capacidades de acesso legal. A atualização de 2024 do controle de exportações de uso duplo da UE exige maior diligência para ferramentas de vigilância, favorecendo fornecedores com documentação de conformidade madura. O projeto de Lei de Telecomunicações da Índia e as especificações de 2024 do Centro Nacional de Coordenação Cibernética (NCCC) para interceptação 5G codificam projetos técnicos detalhados, direcionando as operadoras locais para soluções conformes com o 3GPP testadas. As instituições financeiras agora devem alinhar os registros de interceptação com as obrigações de rastreamento de fundos transfronteiriços da FinCEN, expandindo os gastos empresariais com monitoramento de conformidade. À medida que os reguladores referenciam o 3GPP TS 33.106/107 para orientação arquitetural, os fornecedores incorporados nos comitês de padrões desfrutam de adoção acelerada.

Proliferação de Comunicações Baseadas em IP e 5G

A migração da voz comutada por circuito para pacotes IP reformula as topologias de interceptação. O projeto de Interceptação Independente de Serviço da Cisco ilustra como os fluxos de pacotes requerem mediação, filtragem e interfaces de entrega legal distintas dos ambientes de voz legados. O fatiamento de redes 5G e as implantações de computação de borda múltiplo acesso exigem pontos de interceptação baseados na borda, conforme destacado pela orientação de 2024 da ETSI sobre computação de borda de múltiplo acesso. A implementação de interceptação legal no plano do usuário da Juniper Networks confirma que os fornecedores devem combinar inspeção profunda de pacotes com escalabilidade de alto rendimento para manter a conformidade sob cargas de tráfego 5G. Os fluxos de dados em pacotes também desbloqueiam metadados mais ricos para análises comportamentais, permitindo que as agências passem de buscas retrospectivas para monitoramento preditivo.

Migração para Plataformas de Interceptação Hospedadas em Nuvem

Custo, elasticidade e implantação rápida estão impulsionando as operadoras em direção a soluções de mercado de interceptação legal nativas da nuvem. A arquitetura de microsserviços da PertSol suporta implantação em contêineres em nuvens privadas ou públicas, demonstrando como a interceptação pode escalar horizontalmente enquanto preserva a integridade criptográfica. O estudo de novembro de 2024 da Ribbon Communications mostra que as plataformas IMS nativas da nuvem e multilocatário oferecem disponibilidade de nível de operadora com um custo total de propriedade 40% menor em comparação com hardware fixo. Os mercados emergentes no Sudeste Asiático e na América Latina utilizam modelos de licenciamento em nuvem para evitar altos investimentos iniciais de capital. Os ambientes de nuvem também integram mecanismos de inteligência artificial com mais facilidade, permitindo a detecção de anomalias em tempo real sem fazendas de GPU locais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reação contrária aos direitos de privacidade e leis de proteção de dados | -2.8% | Europa, América do Norte, global | Curto prazo (≤ 2 anos) |

| Alto custo e complexidade da implantação em múltiplas redes | -2.1% | Global com efeito pronunciado em mercados emergentes | Médio prazo (2 a 4 anos) |

| Bloqueio de fornecedor limita a interoperabilidade | -1.7% | Ecossistemas empresariais e de telecomunicações globais | Médio prazo (2 a 4 anos) |

| Políticas de "criptografia por padrão" em aplicativos Over-The-Top (OTT) | -2.4% | Global, especialmente em mercados regulados por privacidade | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Reação Contrária aos Direitos de Privacidade e Leis de Proteção de Dados

A pressão das organizações de liberdades civis e os rigorosos estatutos de proteção de dados moderam a adoção de ferramentas de vigilância abrangentes, particularmente na Europa e na América do Norte. A orientação de fevereiro de 2025 do Conselho Europeu de Proteção de Dados sobre riscos de privacidade em inteligência artificial exige transparência algorítmica e minimização de dados, elevando os obstáculos para a coleta indiscriminada de dados em interceptações aprimoradas por inteligência artificial[2]Conselho Europeu de Proteção de Dados, "Diretrizes sobre Riscos de Privacidade em Inteligência Artificial," edpb.europa.eu. As regras fragmentadas dos Estados-Membros obrigam as operadoras a manter fluxos de trabalho de conformidade distintos, aumentando os custos. Os grupos de defesa continuam a litigar alegações de viés algorítmico e vigilância em massa, forçando os fornecedores a introduzir segmentação seletiva e painéis de supervisão robustos. Em paralelo, os padrões de criptografia de ponta a ponta nas plataformas OTT limitam o escopo da interceptação, intensificando o debate político sobre mandatos de acesso excepcional.

Alto Custo e Complexidade da Implantação em Múltiplas Redes

As operadoras devem manter interceptação simultânea em domínios legados 2G/3G, 4G/LTE, 5G, fixo e IP. A reunião de Atenas do 3GPP em fevereiro de 2025 avançou nos requisitos de garantia de segurança para implantações autônomas de 5G, obrigando os fornecedores a iterar hardware e software a cada ciclo de lançamento. As operadoras menores enfrentam escassez de orçamento e de competências ao integrar diversos dispositivos de mediação, sondas de borda e mecanismos de análise. Os desafios de interoperabilidade se agravam quando os elementos de RAN e núcleo de múltiplos fornecedores carecem de interfaces de entrega uniformes, inflando os cronogramas dos projetos e os estouros de custos. Esses fatores restringem a adoção do mercado de interceptação legal em nações emergentes, onde a alocação de capital compete com a implantação básica de cobertura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Ganhando Impulso Apesar da Dominância das Soluções

As soluções representaram 67,20% da participação do mercado de interceptação legal em 2025, sustentadas pela demanda por dispositivos de mediação, pontos de acesso de interceptação e plataformas de análise. No entanto, o segmento de serviços deve crescer a um CAGR de 18,62% à medida que operadoras e empresas terceirizam integração, mapeamento regulatório e suporte ao ciclo de vida. Os compromissos de consultoria que traduzem as especificações do 3GPP em projetos de implantação acionáveis permanecem em alta demanda, especialmente à medida que o fatiamento de 5G adiciona nuances arquiteturais. Os serviços gerenciados de interceptação atraem operadoras menores que carecem de equipe de segurança disponível 24 horas por dia. Dentro das soluções, o software de gerenciamento de interceptação desfruta da maior velocidade porque os módulos de inteligência artificial que analisam cargas úteis criptografadas impulsionam o valor analítico. Os mecanismos de descriptografia e os complementos de análise comportamental complementam as sondas principais, permitindo alertas proativos de anomalias. Os dispositivos de mediação enfrentam pressão de comoditização de alternativas definidas por software, mas retêm importância para domínios de comutação de circuitos legados. O mercado de interceptação legal, portanto, se inclina para plataformas que agrupam abstração de hardware com orquestração pronta para a nuvem.

A rápida mudança regulatória eleva ainda mais o valor dos serviços. As equipes de consultoria orientam as operadoras por meio de avaliações de controle de exportações e auditorias de impacto na privacidade, minimizando o risco de conformidade. O suporte de integração contínua garante que o firmware das sondas esteja alinhado com os lançamentos trimestrais do 3GPP. Os serviços de treinamento equipam os investigadores para explorar os painéis de inteligência artificial, reduzindo o tempo médio para obtenção de insights. À medida que as implantações em nuvem multilocatário proliferam, os fornecedores expandem as ofertas de DevSecOps para automatizar a aplicação de patches e a verificação. Consequentemente, embora as soluções permaneçam dominantes, os fluxos de receita recorrente de serviços profissionais e gerenciados estabilizam cada vez mais os perfis de receita dos fornecedores no mercado de interceptação legal.

Por Rede: Redes IP Perturbando a Dominância Tradicional das Redes Móveis

A infraestrutura móvel detinha 50,60% do tamanho do mercado de interceptação legal em 2025, refletindo as bases consolidadas de monitoramento GSM, UMTS e LTE. No entanto, as redes IP estão avançando a um CAGR de 19,05% porque o tráfego de VoIP, VoLTE e OTT desloca as comunicações para domínios de pacotes. A orientação para pacotes desbloqueia a riqueza de metadados, permitindo que as agências mapeiem grafos sociais e padrões comportamentais indisponíveis em voz de banda estreita. O fatiamento de redes sob o 5G autônomo cria sub-redes virtuais que contornam as sondas de núcleo legadas, impulsionando a demanda por funções de interceptação residentes na borda. Os fornecedores capazes de mesclar sondas de plano do usuário com corretores de pacotes de alto rendimento capturam a atenção das operadoras de primeiro nível.

O segmento de redes fixas permanece estável, mas desliza lentamente à medida que as desativações de cobre se aceleram. As implantações híbridas de VoLTE borram os limites entre móvel e IP, forçando a orquestração unificada de interceptação em domínios de RAN, núcleo e IMS. A certificação da NEC de conformidade de interceptação legal transpacífica com a SS8 ilustra os requisitos de interceptação de pacotes transoceânicos para rotas submarinas. Dentro da categoria móvel, as redes 3G/4G ainda geram a maioria dos volumes de sondas, mas o tráfego 5G cresce exponencialmente, pressionando os fornecedores a projetar taxas de captura de 100 Gbps sem perda de pacotes. Consequentemente, o investimento se inclina para estruturas de interceptação IP virtualizadas e escaláveis que preparam as operadoras para o futuro contra o crescente tráfego criptografado.

Por Canal de Comunicação: Mídias Sociais e Mensagens OTT Impulsionando a Inovação

A interceptação de voz contribuiu com 44,90% da receita em 2025, mas as mídias sociais e as mensagens OTT têm previsão de se expandir a um CAGR de 18,41%. A criptografia por padrão em plataformas como WhatsApp e Signal desafia as táticas de acesso legal legadas, alimentando a pesquisa e o desenvolvimento em análise de metadados, interceptação de endpoints e hacking legal. As propostas de política da UE para sancionar provedores não cooperativos aumentam a pressão por arquiteturas de rastreabilidade, criando oportunidades de mercado para fornecedores que oferecem gateways de conformidade dentro das pilhas de mensagens. Os canais de comunicação de dados, abrangendo mensagens transacionais e telemetria de IoT, formam um nível médio estável e se beneficiam do crescimento exponencial de dispositivos.

A expansão do OTT obriga os mecanismos de análise a correlacionar identificadores de usuário, dispositivo e aplicativo em protocolos em camadas. Os fornecedores integram módulos de inteligência artificial que inferem intenção a partir da frequência de mensagens, padrões de contato e geolocalização, em vez de descriptografar o conteúdo. A voz permanece crucial para alvos de alto valor no crime organizado, mas sua participação relativa diminui à medida que as gerações mais jovens preferem texto e multimídia. A interceptação focada em dados ganha força no monitoramento de crimes financeiros, onde o roteamento suspeito de transações frequentemente aparece dentro de cabeçalhos de pacotes e metadados de carga útil. O mercado de interceptação legal, portanto, se diversifica em direção a plataformas agnósticas de canal capazes de ingerir fluxos de dados heterogêneos.

Por Usuário Final: Adoção Empresarial Acelerando Além da Base Governamental

Os órgãos governamentais e de aplicação da lei geraram 67,10% da receita do mercado de interceptação legal em 2025. Seus gastos permanecem ancorados em programas de segurança nacional, contraterrorismo e combate ao crime organizado. Mesmo assim, a demanda empresarial deve crescer a um CAGR de 19,30% à medida que setores como finanças e saúde enfrentam mandatos mais rigorosos de monitoramento de comunicações. A regra de transferência de fundos transfronteiriços da FinCEN obriga os bancos a implementar interceptação de fluxo de mensagens que mapeia instruções da sala de câmbio para perfis de clientes. A proposta de segurança HIPAA de janeiro de 2025 do Departamento de Saúde e Serviços Humanos dos Estados Unidos introduz obrigações para que os prestadores de serviços de saúde identifiquem acessos anômalos, direcionando-os para trilhas de auditoria habilitadas por interceptação.

As agências de inteligência, embora menores em número, mantêm requisitos de nível premium para fusão de dados multilíngue e multimodal e análises preditivas de longo alcance. As empresas gravitam em direção a modelos de software como serviço que transformam capacidades de nível governamental em painéis de conformidade econômicos. Os fornecedores empacotam bibliotecas de regras específicas do setor, como BSA/AML para bancos, reduzindo os tempos de implantação. No entanto, a sensibilidade ao preço e as preocupações com a privacidade exigem minimização rigorosa de dados e controle de acesso baseado em políticas. À medida que a adoção empresarial escala, o setor de interceptação legal amplia sua base endereçável além dos compradores soberanos, diversificando a receita.

Por Modo de Implantação: Migração para a Nuvem Acelerando Apesar da Dominância Local

As plataformas locais representaram 69,30% da receita do mercado de interceptação legal em 2025, refletindo mandatos de soberania, isolamento de redes classificadas e confiança dos auditores no controle local de dados. As crescentes ameaças à cibersegurança ainda convencem as agências militares e de inteligência a manter arquiteturas com isolamento físico. No entanto, a interceptação legal como serviço em nuvem/hospedada deve crescer a um CAGR de 19,12% porque os projetos de microsserviços encurtam os ciclos de instalação e reduzem o investimento de capital. A PertSol e a Ribbon Communications oferecem sondas baseadas em Kubernetes que escalam automaticamente em hardware de commodities, atraentes para operadoras de segundo nível e operadoras de rede virtual móvel.

Os modelos híbridos estão emergindo como um compromisso pragmático. A descriptografia de cargas úteis sensíveis pode permanecer local, enquanto as análises de metadados não classificados são processadas em GPUs na nuvem para processamento de alta velocidade. Os contratos do final de 2024 da Gorilla Technology em Taiwan demonstram como as forças de segurança podem aproveitar os mecanismos de inteligência artificial na nuvem sem abrir mão da custódia da carga útil bruta. As opções de serviço gerenciado abordam ainda mais a escassez de competências ao incorporar DevSecOps, aplicação de patches e relatórios de conformidade em taxas mensais. Embora o modelo local domine os nichos de alta segurança, a trajetória do mercado de interceptação legal aponta para estruturas de implantação elásticas que equilibram controle com custo.

Análise Geográfica

A América do Norte reteve 38,85% do tamanho do mercado de interceptação legal em 2025, apoiada por financiamento federal, infraestrutura de telecomunicações madura e ecossistemas de fornecedores que moldam os padrões globais. As agências dos Estados Unidos continuam a refinar as disposições da Lei de Assistência às Comunicações para a Aplicação da Lei, impulsionando a demanda doméstica por sondas atualizadas. As revisões de segurança da cadeia de suprimentos de 5G do Canadá adicionam urgência para que as operadoras certifiquem a conformidade de interceptação em meio ao escrutínio geopolítico. A liderança regional em pesquisa de inteligência artificial acelera a adoção de módulos de análise avançada, alimentando ciclos virtuosos de inovação e aquisição. Os crescentes incidentes de ransomware e hacking patrocinado por estados sustentam as alocações orçamentárias, garantindo atualizações regulares de plataformas.

A Ásia-Pacífico deve registrar o CAGR regional mais rápido, de 19,36%, até 2031. As rápidas implantações de 5G requerem mecanismos de interceptação para fatias de rede e nuvens de borda, tarefas codificadas pela estrutura técnica do NCCC da Índia. Austrália, Japão e Coreia do Sul aplicam regras rigorosas de infraestrutura crítica, estimulando atualizações proativas de sistemas. Enquanto isso, as operadoras do Sudeste Asiático adotam sondas hospedadas em nuvem para evitar altos investimentos de capital, alinhando-se com as agendas regionais de transformação digital. A doutrina de guerra cibernética em expansão da China está levando os estados vizinhos a fortalecer as capacidades de vigilância doméstica, reforçando a demanda por análises baseadas em inteligência artificial. A região, no entanto, apresenta regimes legais heterogêneos, obrigando os fornecedores a adaptar pacotes de conformidade por jurisdição.

A Europa exibe uma interação complexa entre salvaguardas de privacidade e imperativos de segurança. A recomendação do Grupo de Alto Nível da Comissão Europeia para sancionar provedores OTT não cooperativos destaca uma inclinação regulatória em direção a comunicações rastreáveis. No entanto, as obrigações do RGPD exigem minimização de dados e restrições de finalidade legal, aumentando a complexidade da implantação. As regulamentações fragmentadas dos Estados-Membros significam que as operadoras frequentemente devem manter gateways de mediação paralelos para acomodar diferentes formatos de entrega de interceptação legal. Os fornecedores estabelecidos com extensas bibliotecas jurídicas, portanto, ganham vantagem competitiva. Em outros lugares, América Latina, Oriente Médio e África permanecem incipientes, mas promissores; as operadoras nesses locais equilibram os investimentos em interceptação com as implantações contínuas de infraestrutura, frequentemente recorrendo a serviços em nuvem que contornam os altos gastos locais com hardware.

Cenário Competitivo

O mercado de interceptação legal é moderadamente fragmentado, mas com tendência à consolidação à medida que o 5G e a criptografia elevam as barreiras técnicas. Especialistas de nicho estabelecidos, como SS8, Cognyte (divisão da Verint) e Utimaco (agora Nexburg), defendem sua participação por meio de profunda expertise em protocolos e certificações governamentais de longa data. A Cognyte reportou receita de USD 350,6 milhões no exercício fiscal de 2025, sublinhando a escala possível para players centrados em software focados em análises baseadas em inteligência artificial. Os principais fabricantes de equipamentos de telecomunicações — Nokia, Ericsson, Cisco — incorporam ganchos de interceptação diretamente nas funções de rede, aproveitando sua presença em infraestrutura para vender opções de conformidade de forma cruzada. Essa integração acelera a adoção, mas pressiona os fornecedores de sondas independentes em termos de preços.

As alianças estratégicas proliferam à medida que a complexidade aumenta. A parceria da NEC com a SS8 para certificação de interceptação legal transpacífica demonstra modelos de codesenvolvimento que combinam hardware de corretor de pacotes com mecanismos de análise[5]NEC Corporation, "NEC e SS8 Anunciam Certificação de Interceptação Legal Transpacífica," nec.com. O Conjunto Unificado de Interceptação Legal da Thales, implantado em 40 países com 90 clientes, demonstra a vantagem desfrutada por empresas que oferecem kits de ferramentas de conformidade de ponta a ponta. Inovadores menores se voltam para software como serviço nativo da nuvem e especialização em inteligência artificial, diferenciando-se por meio de análises comportamentais em tempo real, em vez de apenas captura de pacotes. Alguns são alvos de aquisição por integradores maiores que buscam rápidas melhorias de capacidade.

Os roteiros tecnológicos convergem em torno de sondas virtualizadas, conformidade com o 3GPP e análises com reconhecimento de criptografia. Os fornecedores investem em processamento acelerado por GPU, arquiteturas de confiança zero e inteligência artificial explicável para satisfazer os testes de admissibilidade em tribunal. A participação em padrões oferece insights de pioneiro sobre as próximas definições de entrega, uma tática aproveitada pela Ericsson e pela Nokia nos grupos de trabalho do 3GPP. O sucesso no mercado depende cada vez mais da entrega de modelos de implantação híbridos e escaláveis que reduzam o custo total enquanto atendem às regras de soberania de dados baseadas em localização.

Líderes do Setor de Interceptação Legal

SS8 Networks, Inc.

Verint Systems Inc.

Vocal Technologies Ltd.

Aqsacom Inc.

Nexburg GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Nexburg GmbH (anteriormente Utimaco) anunciou suas soluções 5G ID Associator e S8HR no ISS World Europe 2025, enfatizando a conformidade com o 3GPP.

- Fevereiro de 2025: O Conselho Europeu de Proteção de Dados emitiu orientações sobre riscos de privacidade em inteligência artificial que impactam as plataformas de interceptação aprimoradas por inteligência artificial.

- Fevereiro de 2025: A reunião 120 do SA WG3 do 3GPP avançou nas especificações de garantia de segurança e interceptação legal para 5G.

- Janeiro de 2025: O Departamento de Saúde e Serviços Humanos dos Estados Unidos propôs regras mais rigorosas de cibersegurança para a HIPAA, aumentando as necessidades de conformidade na área de saúde.

- Janeiro de 2025: A Cognyte Software reportou receita de USD 350,6 milhões para o exercício fiscal de 2025, impulsionada pela demanda por plataformas de análise centradas em inteligência artificial.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de interceção legal como todo o hardware, software e plataformas geridas que permitem aos prestadores de serviços de comunicações entregar voz, dados e metadados autorizados em tempo real a agências de investigação em redes fixas, móveis e IP. Acompanhamos as receitas de soluções geradas por dispositivos de mediação, pontos de acesso de interceção, gateways, servidores de gestão e camadas de análise associadas.

Exclusão do âmbito: a revenda de sondas passivas legadas que não alimentam uma interface de entrega baseada em normas não está incluída.

Visão Geral da Segmentação

- Por Componente

- Solução

- Dispositivos de mediação

- Pontos de acesso de interceptação

- Software de gerenciamento de interceptação

- Módulos de descriptografia e análise

- Serviços

- Consultoria

- Integração e implantação

- Suporte e manutenção

- Solução

- Por Rede

- Redes fixas

- Rede Telefônica Pública Comutada (PSTN)

- Banda larga

- Redes móveis

- Sistema Global para Comunicações Móveis (GSM)

- Serviço Geral de Pacotes por Rádio (GPRS)

- 3G/4G/LTE

- 5G e futura Rede de Acesso por Rádio (RAN)

- Redes IP

- Voz sobre Protocolo de Internet (VoIP)

- Monitoramento de tráfego de dados

- Redes fixas

- Por Canal de Comunicação

- Comunicação de voz

- Comunicação de dados

- Mídias sociais e mensagens OTT

- Por Usuário Final

- Agências Governamentais e de Aplicação da Lei

- Agências de inteligência

- Empresas

- Por Modo de Implantação

- Local

- Interceptação Legal como Serviço em Nuvem/Hospedada

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram responsáveis de segurança de rede em operadores de nível 1, responsáveis de conformidade em unidades de aplicação da lei e integradores de sistemas regionais na América do Norte, Europa e Ásia. Estas conversas validaram as faixas de preços, as densidades típicas de portas e o ritmo a que as atualizações do núcleo 5G incorporam ganchos de interceção.

Investigação Documental

Começámos por mapear os sinais de procura utilizando fontes publicamente disponíveis, tais como publicações de normas ETSI e 3GPP, painéis de subscrições móveis da ITU, registos de conformidade CALEA dos EUA, diretivas do Conselho Europeu sobre cibercriminalidade e dados de importação extraídos da Volza para routers com capacidade de interceção. Notas financeiras de operadores de telecomunicações cotados, orçamentos anuais de agências de segurança interna e volumes de patentes obtidos através da Questel ajudaram-nos a dimensionar a despesa endereçável. Feeds pagos internos, o Dow Jones Factiva para notícias de negócios e o D&B Hoovers para dados financeiros de fornecedores, colmataram lacunas históricas. O tráfego de telecomunicações a nível nacional proveniente do Banco Mundial, divulgações de leilões de espectro e estatísticas de associações comerciais regionais refinaram as curvas de adoção. As fontes mencionadas são ilustrativas; foram consultados muitos documentos adicionais para verificar números e definições.

Dimensionamento de Mercado e Previsão

Um conjunto de procura de cima para baixo foi construído a partir de ligações de banda larga e móveis ativas, aplicando fatores de penetração para sites com interceção ativada que variam consoante a rigorosidade da regulamentação e o PIB. Verificações seletivas de baixo para cima — consolidações de fornecedores e preço médio de venda amostrado por porta de mediação — ajustaram os totais. As variáveis-chave incluem o número de subscrições 4G/5G, a média de pedidos de interceção legal por milhão de subscritores, os períodos de retenção obrigatórios, as despesas de segurança nacional e o ASP médio das soluções. As previsões utilizam regressão multivariada combinada com ARIMA para projetar de que forma o crescimento do tráfego, as taxas de encriptação e as alterações de política moldam os ciclos de renovação de equipamentos. Onde as amostras de baixo para cima eram escassas, interpolámos utilizando análogos regionais antes de reconciliar com os dados primários.

Ciclo de Validação de Dados e Atualização

Os resultados passam por filtros de variância em relação a indicadores independentes (por exemplo, capex de operadoras, receitas de software de segurança). Revisores sénior analisam anomalias, e os valores são atualizados anualmente; eventos extraordinários desencadeiam atualizações a meio do ciclo. Uma revisão final por analistas ocorre imediatamente antes da publicação, garantindo que os clientes recebem a perspetiva mais atualizada.

Por que Razão a Linha de Base do Mercado de Interceção Legal da Mordor é Fiável

As estimativas publicadas divergem frequentemente porque as empresas escolhem diferentes combinações de dispositivos, anos de base e cadências de atualização, e raramente reexecutam os modelos quando as regulamentações mudam.

Os principais fatores de divergência incluem âmbitos mais alargados que incorporam ferramentas de análise de rede, dependência de consolidações de receitas de fornecedores sem calibração de tráfego, anos de base mais antigos mantidos constantes através de crescimento linear, e conversões de moeda congeladas nas datas de anúncio, ao passo que nós reequilibramos para variações cambiais e alterações legislativas todos os anos.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 5,47 mil milhões (2025) | Mordor Intelligence | - |

| USD 5,14 mil milhões (2024) | Global Consultancy A | Inclui análise de rede e licenças DPI para além do mandato de interceção legal |

| USD 3,50 mil milhões (2021) | Industry Association B | Utiliza apenas hardware legado de escuta de voz e mantém a base de 2021 congelada |

Estas comparações demonstram que a nossa seleção disciplinada do âmbito, a atualização anual e a validação em duas camadas proporcionam uma linha de base equilibrada e transparente em que os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de interceptação legal até 2031?

Espera-se que o mercado atinja USD 14,98 bilhões até 2031, expandindo-se a um CAGR de 18,27%.

Qual região está crescendo mais rapidamente no mercado de interceptação legal?

A Ásia-Pacífico tem previsão de crescer a um CAGR de 19,36% até 2031, impulsionada pela rápida implantação de 5G e pela evolução das regulamentações de cibersegurança.

Por que os serviços estão ganhando força no setor de interceptação legal?

A complexidade das arquiteturas de 5G e os mandatos regulatórios em mudança requerem suporte especializado de integração, conformidade e serviços gerenciados, resultando em um CAGR de 18,62% para o segmento de serviços.

Como a adoção da nuvem está impactando as soluções de interceptação legal?

As plataformas de interceptação hospedadas em nuvem oferecem escalabilidade e menor investimento de capital, impulsionando um CAGR de 19,12% para implantações em nuvem, ao mesmo tempo em que habilitam análises em tempo real baseadas em inteligência artificial.

Qual tipo de rede crescerá mais rapidamente para as implantações de interceptação legal?

As redes IP devem se expandir a um CAGR de 19,05% à medida que as comunicações migram da voz comutada por circuito para serviços baseados em pacotes.

Quais são as principais restrições que limitam o crescimento do mercado de interceptação legal?

A forte regulamentação de direitos de privacidade e o alto custo das implantações em múltiplas redes reduzem o crescimento em aproximadamente 2,8% e 2,1%, respectivamente, ao longo do período de previsão.

Página atualizada pela última vez em: