Tamanho e Participação do Mercado de Análise de Tráfego de Rede

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.06% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

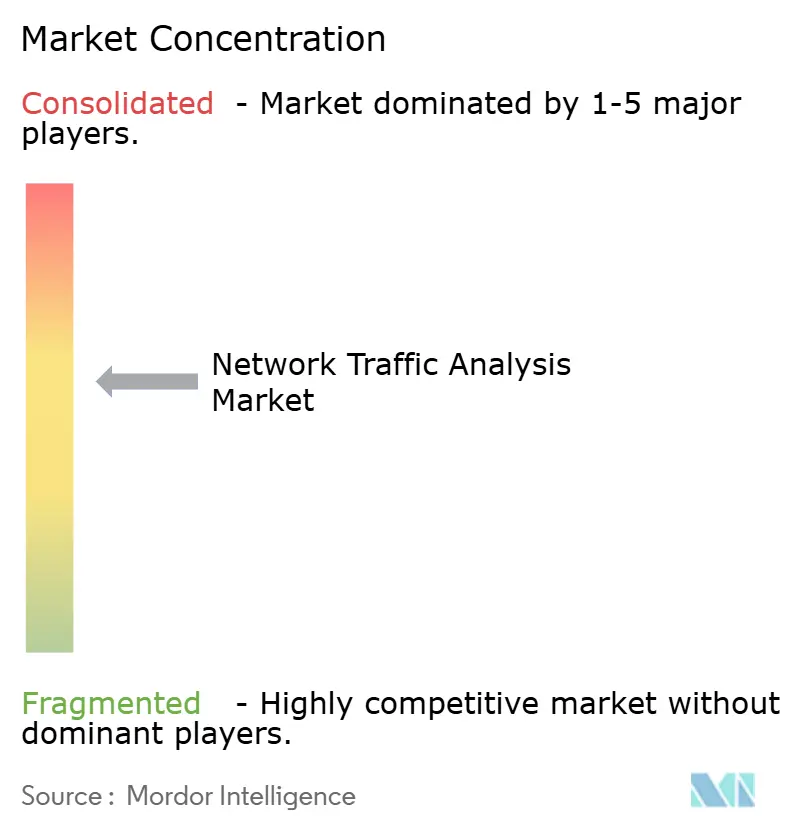

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Análise de Tráfego de Rede por Mordor Intelligence

O tamanho do mercado de Análise de Tráfego de Rede em 2026 é estimado em USD 4,91 bilhões, crescendo a partir do valor de 2025 de USD 4,42 bilhões com projeções para 2031 mostrando USD 8,29 bilhões, crescendo a um CAGR de 11,06% no período 2026-2031. O crescimento reflete a mudança da comunidade de segurança das defesas de perímetro para a visibilidade profunda do tráfego, à medida que programas de confiança zero, implantações de 5G e cargas de trabalho nativas em nuvem obscurecem os limites tradicionais. As empresas enxergam a telemetria de rede como a única fonte de verdade capaz de descobrir movimentos laterais, ameaças criptografadas e gargalos de desempenho em um mundo híbrido. Os fornecedores que combinam análises orientadas por inteligência artificial com captura contínua de pacotes estão conquistando espaço à medida que as equipes de segurança consolidam ferramentas pontuais, enquanto os serviços de detecção e resposta gerenciadas (MDR) atenuam a lacuna de competências em pequenas equipes de TI. Ao mesmo tempo, os provedores de plataforma estão correndo para incorporar análise de tráfego criptografado e inspeção leste-oeste para acompanhar a adoção do TLS 1.3 e a proliferação de microsserviços.

Principais Conclusões do Relatório

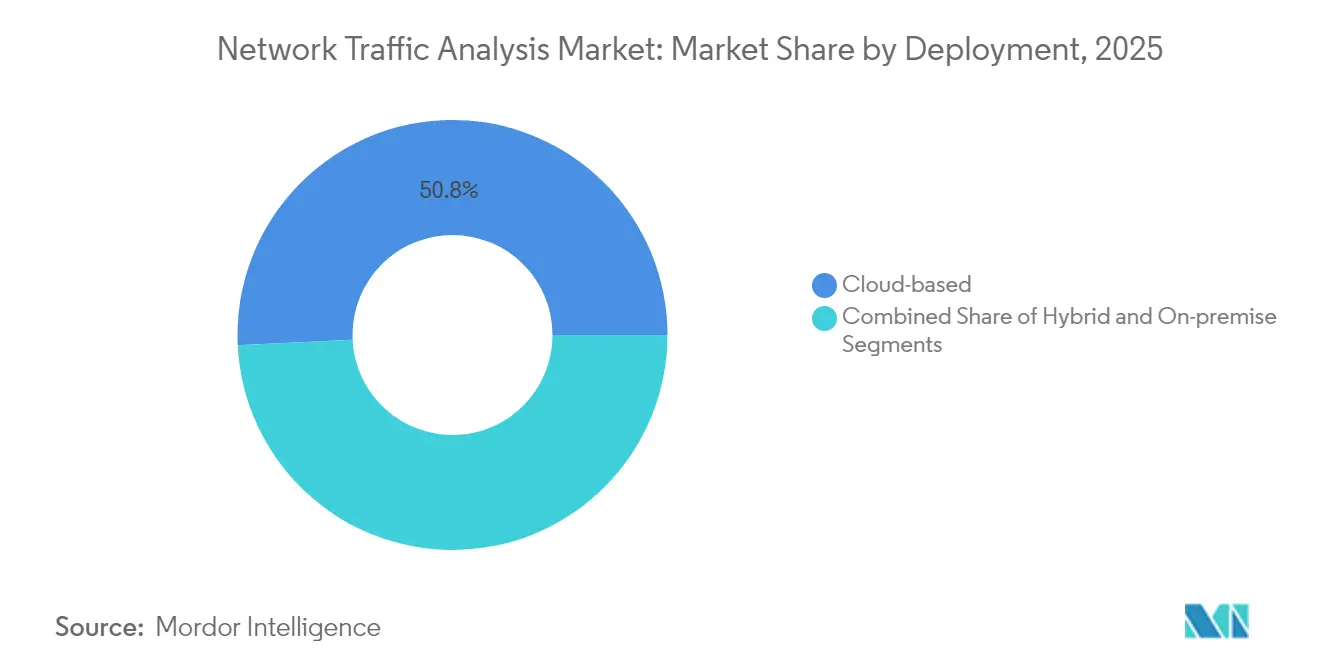

- Por implantação, os modelos baseados em nuvem lideram com 50,76% de participação na receita em 2025, enquanto as implantações híbridas têm previsão de registrar o CAGR mais rápido de 13,53% até 2031.

- Por componente, as soluções capturaram 61,85% do mercado em 2025; os serviços têm projeção de crescer mais rapidamente a um CAGR de 14,32% até 2031.

- Por porte organizacional, as grandes empresas detinham 60,48% de participação de mercado em 2025, porém as pequenas e médias empresas estão posicionadas para o maior CAGR de 14,56% durante o período de previsão.

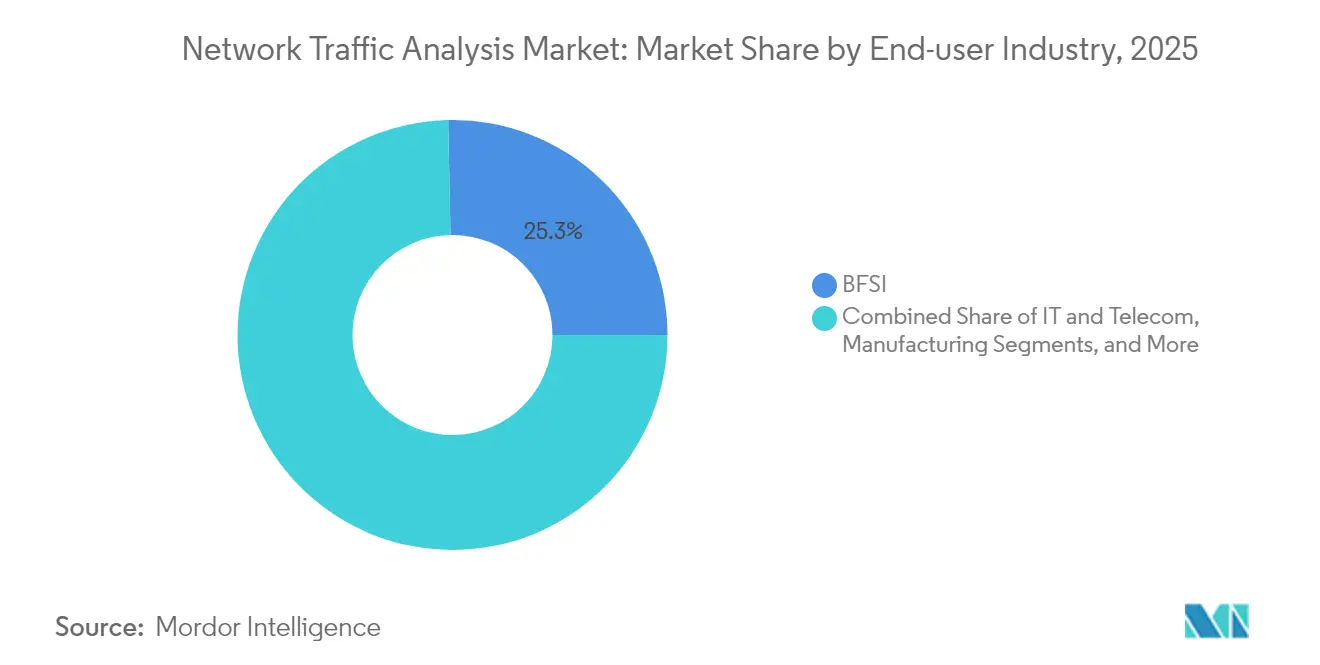

- Por setor do usuário final, o segmento BFSI respondeu por 25,32% da receita de 2025, enquanto a manufatura está definida para avançar a um CAGR de 12,92% até 2031.

- Por aplicação, segurança e detecção de ameaças comandaram uma participação de 31,86% em 2025, enquanto o monitoramento e a otimização de desempenho devem registrar o CAGR mais rápido de 13,56%.

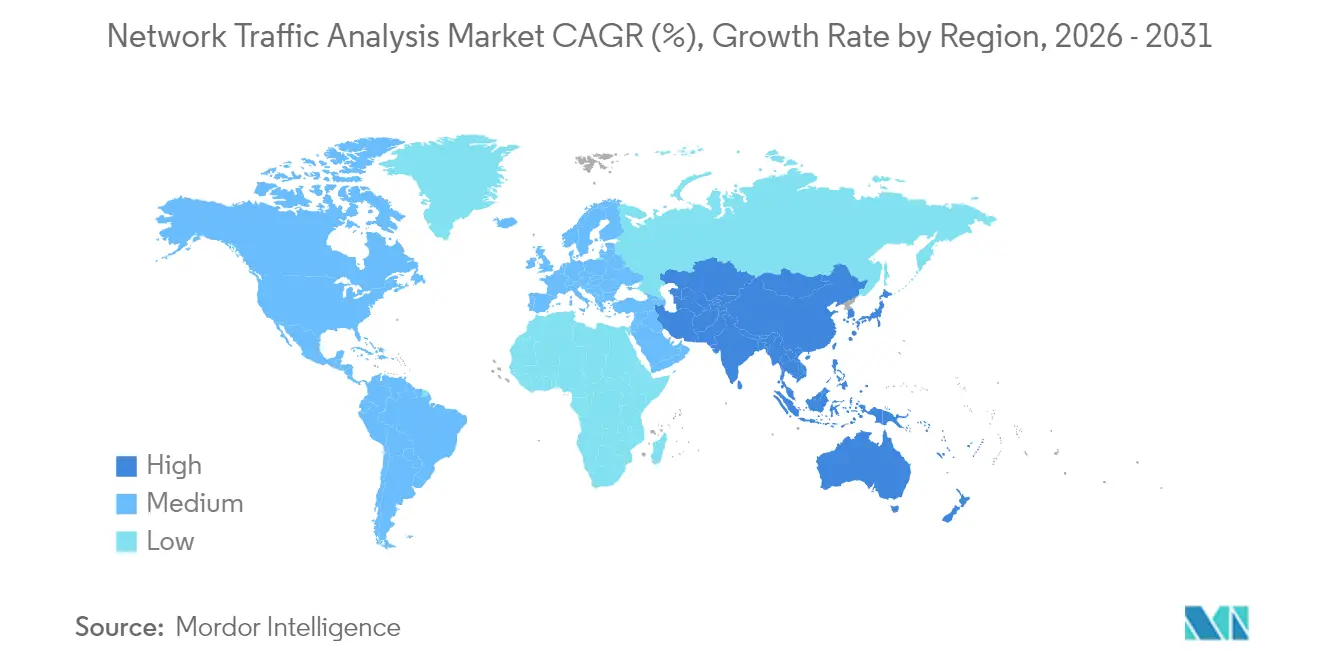

- Por geografia, a América do Norte reteve 33,62% de participação de mercado em 2025, e a Ásia-Pacífico tem projeção de registrar o CAGR mais forte de 14,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Análise de Tráfego de Rede

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Surgimento da Análise de Tráfego de Rede como pilar central nas pilhas de segurança modernas | +2.1% | Global, adoção antecipada na América do Norte e na UE | Médio prazo (2-4 anos) |

| A expansão da largura de banda de rede e as implantações de 5G criam lacunas de visibilidade | +1.8% | Núcleo da Ásia-Pacífico, transbordamento para a América do Norte | Curto prazo (≤ 2 anos) |

| A migração para arquiteturas em nuvem e híbridas impulsiona a demanda por Análise de Tráfego de Rede nativa em nuvem | +2.3% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Requisitos de inspeção de tráfego criptografado baseada em aprendizado de máquina | +1.6% | Global, impulsionadores regulatórios na UE e América do Norte | Longo prazo (≥ 4 anos) |

| Proliferação do tráfego leste-oeste de confiança zero | +1.9% | Global, adoção focada em empresas | Médio prazo (2-4 anos) |

| Consolidação do SOC impulsionando a convergência de Análise de Tráfego de Rede e NDR | +1.5% | América do Norte e UE, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Surgimento da Análise de Tráfego de Rede como Pilar Central nas Pilhas de Segurança Modernas

Setenta por cento das ameaças persistentes avançadas dependem de movimento lateral, detectável principalmente por meio de análise granular de tráfego, levando as equipes de segurança a elevar a Análise de Tráfego de Rede de uma ferramenta opcional para um controle fundamental. [1]Agência de Segurança Nacional, "Avançando a Maturidade de Confiança Zero ao Longo do Pilar de Rede e Ambiente," media.defense.gov O acoplamento estreito da análise de pacotes com SIEM e XDR reduz o tempo médio de detecção em até 30% em relação às ferramentas isoladas. A telemetria unificada também reduz as cargas de trabalho de correlação em 40–50%, liberando analistas escassos para se concentrarem na triagem em vez do processamento de dados. Os fornecedores que oferecem APIs abertas e data lakes em escala de nuvem agora sustentam muitos programas de confiança zero, posicionando a Análise de Tráfego de Rede como o tecido que sustenta as defesas de endpoint, identidade e nuvem. Como resultado, o comportamento de compra orientado a plataformas está deslocando o orçamento de sondas independentes para análises SaaS integradas.

A Expansão da Largura de Banda de Rede e as Implantações de 5G Criam Lacunas de Visibilidade

A transição para o 5G introduz células ultradensas, funções de plano de usuário distribuídas e computação de borda de acesso múltiplo que sobrecarregam os taps e portas span clássicos. Os gastos com 5G privado somente nos Estados Unidos devem atingir USD 3,7 bilhões até 2027, mas a maioria das pilhas de monitoramento existentes não consegue ingerir tráfego em contêineres ou detectar anomalias na escala de milissegundos. [2]NETSCOUT, "Garantindo o 5G Privado: Empresas e CSPs," netscout.com Os provedores de serviços fazem parceria com especialistas em segurança — o pacote Prisma SASE da T-Mobile é um exemplo notável — para combinar o fatiamento de rede com a detecção de ameaças em linha. A proliferação da IoT estressa ainda mais os mecanismos de análise porque as ferramentas baseadas em assinatura falham diante de comportamentos diversos de dispositivos, alimentando a demanda por modelos centrados em comportamento e aprendizado de máquina.

A Migração para Arquiteturas em Nuvem e Híbridas Impulsiona a Demanda por Análise de Tráfego de Rede Nativa em Nuvem

Com 96% das cargas de trabalho empresariais migrando para nuvens públicas, as equipes de operações precisam de visibilidade bidirecional sobre ativos efêmeros, microsserviços e funções sem servidor. As plataformas de Análise de Tráfego de Rede nativas em nuvem instrumentam VPCs, contêineres e malhas de serviço por meio de agentes leves ou APIs de espelhamento de tráfego, e então combinam esses metadados com fluxos locais para uma visão única. As empresas que implantam painéis unificados relatam auditorias mais tranquilas, análise de causa raiz mais rápida e menos pontos cegos quando as cargas de trabalho migram. A linha de base guiada por inteligência artificial recalibra automaticamente os limites à medida que a topologia muda, ajudando analistas sobrecarregados a evitar ajustes manuais.

Proliferação do Tráfego Leste-Oeste de Confiança Zero

Os designs orientados a microsserviços e API empurram os fluxos leste-oeste para aproximadamente 80% do tráfego total, deslocando o risco da entrada pela internet para a comunicação entre serviços. A segmentação de confiança zero depende de verificação contínua que exige visibilidade no nível de pacotes, mas descriptografar cada sessão é impraticável. Os mecanismos modernos de Análise de Tráfego de Rede, portanto, combinam impressão digital JA3, análise estatística de fluxo e pontuação de anomalias por aprendizado de máquina para sinalizar movimentos furtivos mesmo quando o conteúdo permanece criptografado. As organizações que executam estruturas maduras de confiança zero citam 87% de economia de custos em relação a firewalls legados, ao mesmo tempo em que melhoram a postura de segurança.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Evolução rápida de ameaças e criptografia superando as ferramentas | -1.4% | Global, com desafios agudos em setores regulamentados | Longo prazo (≥ 4 anos) |

| Escassez de analistas qualificados e alta complexidade das soluções | -1.7% | Global, particularmente agudo na Ásia-Pacífico e mercados emergentes | Médio prazo (2-4 anos) |

| Regulamentos de privacidade de dados restringindo a inspeção profunda de pacotes | -1.2% | UE e América do Norte, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Realocação de orçamento para ferramentas de endpoint e XDR | -0.9% | Global, com ênfase no segmento de PMEs com consciência de custos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Evolução Rápida de Ameaças e Criptografia Superando as Ferramentas

O TLS 1.3 criptografa 95% do tráfego da web e oculta os metadados do handshake, frustrando a inspeção profunda de pacotes legada. Recursos como o Encrypted ClientHello e a retomada 0-RTT forçam os fornecedores a se voltarem para a inferência de canal lateral que depende de temporização, comprimentos de sequência e morfologias de tráfego. Protótipos de pesquisa como transformadores de tráfego criptografado de múltiplas instâncias atingem 99% de precisão de classificação, mas exigem capacidade computacional de nível GPU e talento em ciência de dados que a maioria das equipes de TI não possui. Os fornecedores menores lutam com os custos de P&D, criando potencial de desgaste ou aquisição.

Escassez de Analistas Qualificados e Alta Complexidade das Soluções

Um déficit global de analistas de segurança cibernética significa que muitos alertas nunca chegam a ser vistos por olhos humanos. Os custos de violações na manufatura subiram para USD 5,56 milhões à medida que equipes enxutas perderam movimentos laterais apesar dos investimentos em ferramentas. As pilhas modernas de Análise de Tráfego de Rede geram telemetria volumosa; sem enriquecimento contextual, a triagem rapidamente se torna ingerenciável. A adoção de MDR está, portanto, se acelerando, e os fornecedores agora combinam triagem por inteligência artificial com SOCs com equipe para preencher a lacuna de talentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: A Flexibilidade Híbrida Ganha Impulso

As implantações em nuvem controlaram 50,76% da receita de 2025, sublinhando a preferência por análises SaaS elásticas que convertem despesas de capital em despesas operacionais. O modelo híbrido é o líder de crescimento, registrando um CAGR de 13,53% até 2031, à medida que as empresas integram data centers legados com ambientes AWS, Azure ou GCP. Essa combinação garante conformidade com as regras de residência de dados enquanto mantém a agilidade da nuvem. O serviço de Captura de Tráfego da Zscaler demonstra como as plataformas em nuvem podem exportar tráfego bruto para pipelines de análise sem saturar os dispositivos de captura locais.

As empresas que adotam arquiteturas híbridas relatam menores gastos com atualização de hardware e implantação mais rápida de novos recursos de inspeção porque as atualizações são implantadas centralmente. As sondas locais persistem em verticais com isolamento de rede ou altamente regulamentadas, mas sua participação no mercado de análise de tráfego de rede recua constantemente à medida que as regulamentações adotam estruturas de certificação em nuvem. A adoção híbrida, consequentemente, impulsiona a expansão geral do mercado de análise de tráfego de rede para empresas de médio porte em novos territórios que careciam de ferramentas de nível empresarial.

Por Componente: Os Serviços Crescem com a Demanda por MDR

As soluções — dispositivos, sensores virtuais e consoles SaaS — representaram 61,85% do tamanho do mercado de análise de tráfego de rede em 2025. No entanto, os serviços estão escalando a um CAGR de 14,32% à medida que as organizações terceirizam o monitoramento e a resposta a incidentes. A aquisição da InQuest pela OPSWAT ilustra como os fornecedores agrupam a Inspeção Profunda de Arquivos e inteligência de ameaças com ofertas gerenciadas para atender às necessidades do setor federal.

A adoção de serviços gerenciados é uma resposta pragmática à escassez de analistas e à complexidade dos produtos. Os provedores fornecem cobertura 24 horas por dia, 7 dias por semana, feeds de ameaças selecionados e contenção automatizada, impulsionando a adoção entre empresas com recursos limitados. Os sensores de hardware mantêm relevância em backbones de 100 Gbps ou mais, onde a aceleração por FPGA ainda supera os dispositivos virtuais. Mesmo assim, os fornecedores posicionam cada vez mais esses sensores como encaminhadores de dados que alimentam análises em nuvem.

Por Porte Organizacional: As PMEs Fecham a Lacuna

As grandes empresas capturaram 60,48% da receita em 2025, mas as pequenas e médias empresas registraram o crescimento mais rápido a um CAGR de 14,56%. A democratização dos preços e a simplificação da integração SaaS reduzem a barreira para empresas sem SOCs dedicados. A linha de firewalls para pequenas empresas da Fortinet incorpora funções de Análise de Tráfego de Rede que obtiveram 99,88% de eficácia de segurança, provando que a inspeção de nível empresarial pode ser entregue em fatores de forma compactos.

Os fornecedores de plataforma agora perseguem agressivamente o mercado intermediário; a iniciativa JAPAC da Palo Alto Networks adapta pacotes que combinam o Prisma SASE com gerenciamento leve para atender a equipes de TI mínimas. À medida que os agentes de ransomware atacam cada vez mais fabricantes de médio porte e empresas de serviços profissionais, os conselhos financiam implantações de Análise de Tráfego de Rede para satisfazer as cláusulas de seguro cibernético.

Por Setor do Usuário Final: Setores com Alta Presença de Tecnologia Operacional Aceleram

O segmento BFSI detém uma participação de 25,32% devido à análise de fraudes em tempo real e aos rigorosos controles de conformidade. A manufatura, impulsionada pela Indústria 4.0, registra o maior CAGR de 12,92% à medida que os sistemas convergidos de TI e tecnologia operacional ampliam a superfície de ataque. A Brisa Bridgestone reduziu os custos de segurança de tecnologia operacional em 30% e aumentou a produtividade da equipe em 20% após implantar uma plataforma unificada orientada por Análise de Tráfego de Rede que abrange fábricas e redes da sede.

Os segmentos de energia, telecomunicações e governo se expandem constantemente dado os mandatos de infraestrutura crítica. A área de saúde favorece o monitoramento passivo para proteger os dados dos pacientes e evitar latência, enquanto o varejo busca análise de tráfego para conformidade com PCI e disponibilidade omnicanal.

Por Aplicação: O Monitoramento de Desempenho se Une à Segurança

A segurança e a detecção de ameaças ainda respondem por 31,86% da receita de 2025, mas o uso de otimização de desempenho está crescendo a um CAGR de 13,56%. Companhias aéreas, operadoras de telecomunicações e operadores de comércio eletrônico aproveitam a análise de pacotes para reduzir a duração das interrupções; a Alaska Airlines reduziu o tempo médio de detecção para menos de 10 minutos e reduziu pela metade as interrupções com monitoramento de rede de pilha completa.

A auditoria de conformidade e a aplicação de políticas representam fluxos de receita estáveis à medida que estruturas como o GDPR e o CCPA exigem controles de dados em movimento. O planejamento de capacidade aproveita as tendências de fluxo para dimensionar corretamente os links WAN, ajudando os diretores financeiros a justificar os gastos com largura de banda. Os painéis multifuncionais de Análise de Tráfego de Rede fornecem às equipes de operações e segurança uma fonte de verdade comum, aumentando as taxas de renovação para fornecedores que oferecem valor entre domínios.

Análise Geográfica

A América do Norte contribuiu com 33,62% da receita de 2025 graças a rigorosos estatutos de privacidade, adoção antecipada de confiança zero e altos orçamentos de segurança cibernética. O sistema de fraude infundido com inteligência artificial do JPMorgan ilustra o apetite regional por análises orientadas por pacotes que aceleram a identificação de ameaças 300 vezes e economizam USD 200 milhões anualmente. Os governos estaduais também adotam a observabilidade; Indiana melhorou os serviços aos cidadãos após implantar análise de tráfego em infraestrutura multinuvem. A Ásia-Pacífico é o motor de alto crescimento com um CAGR de 14,08%. As massivas implantações de 5G na China, Índia e Coreia do Sul, combinadas com investimentos em cidades inteligentes e crescentes incidentes de ransomware, estimulam a adoção de Análise de Tráfego de Rede. Regulamentações locais como a Lei de Segurança Cibernética da China e a Lei de Infraestrutura Crítica da Austrália obrigam o registro de tráfego e a detecção de anomalias. Os fabricantes que digitalizam os pisos de fábrica com redes celulares privadas precisam de monitoramento granular para proteger a convergência de tecnologia operacional e TI.

A Europa mantém demanda robusta devido aos requisitos de notificação de violação do GDPR e à legislação emergente sobre inteligência artificial que exige transparência algorítmica. As iniciativas de nuvem soberana impulsionam implantações híbridas para que os pacotes permaneçam na região, beneficiando os fornecedores que oferecem controles refinados de residência de dados. A América Latina e o Oriente Médio e África permanecem incipientes, mas promissores: bancos brasileiros, projetos de cidades inteligentes sauditas e operadoras de telecomunicações sul-africanas estão pilotando Análise de Tráfego de Rede alimentada por inteligência artificial em antecipação a mandatos cibernéticos mais rígidos.

Cenário Competitivo

A consolidação do mercado está se intensificando, mas o campo permanece moderadamente concentrado. O gasto de USD 28 bilhões da Cisco na Splunk traz observabilidade profunda para sua pilha de segurança, enquanto a aquisição da Lacework pela Fortinet incorpora a proteção de aplicativos em nuvem ao seu portfólio. A planejada compra da Red Canary pela Zscaler por USD 900 milhões sinaliza uma corrida para combinar análise de ameaças com expertise em MDR.

Os players estabelecidos — Cisco, Palo Alto Networks, Fortinet, NETSCOUT — competem em amplitude, desempenho e cadência de inteligência artificial. Fornecedores especializados como ExtraHop e Flowmon se diferenciam por meio de análise comportamental em tempo real. Os novos entrantes aproveitam o aprendizado de máquina em fluxos criptografados sem descriptografia, prometendo conformidade com privacidade em escala. Os vetores competitivos incluem correlação de pacote a processo, pegada de sensor nativo em nuvem e profundidade de integração com ferramentas de operações de TI.

Os depósitos de patentes se concentram na extração de recursos de aprendizado de máquina para fluxos TLS 1.3 e QUIC, sublinhando a corrida para permanecer eficaz apesar da criptografia generalizada. A diferenciação orientada a serviços está crescendo; os fornecedores agrupam analistas de SOC, caça a ameaças e manuais de remediação para enfrentar as lacunas de competências dos clientes. As guerras de preços são moderadas; em vez disso, os contratos dependem de métricas de resultado como tempo médio de resolução e percentual de falsos positivos reduzidos.

Líderes do Setor de Análise de Tráfego de Rede

NETSCOUT Systems Inc.

Cisco Systems Inc.

Palo Alto Networks Inc.

SolarWinds Corporation

Kentik Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Zscaler concordou em adquirir a Red Canary para fundir análises orientadas por inteligência artificial com expertise em MDR e simplificar os fluxos de trabalho do SOC.

- Maio de 2025: T-Mobile e Palo Alto Networks apresentaram uma oferta SASE gerenciada que combina 5G nacional e segurança Prisma SASE 5G.

- Abril de 2025: A Palo Alto Networks considerou uma oferta de USD 650–700 milhões pela Protect AI para aprofundar as capacidades de segurança de inteligência artificial generativa.

- Fevereiro de 2025: A NETSCOUT publicou orientações sobre garantia de 5G privado, enfatizando a visibilidade de pacotes de ponta a ponta.

- Janeiro de 2025: Axiom e Cloudflare uniram forças para centralizar 100% dos dados do Logpush para consultas de tráfego ao vivo.

- Dezembro de 2024: A Cisco adicionou visibilidade Cilium baseada em eBPF aos conjuntos de solução de problemas multinuvem.

- Novembro de 2024: A Verizon integrou New Relic e Pixie para observabilidade de Kubernetes no 5G Edge.

- Outubro de 2024: A BlueCat buscou adquirir a LiveAction, expandindo seu portfólio de gerenciamento de rede com análise de pacotes.

Escopo do Relatório Global do Mercado de Análise de Tráfego de Rede

A análise de tráfego de rede é o processo de registrar, revisar e analisar o tráfego de rede com o objetivo de desempenho, segurança e/ou operações e gerenciamento gerais de rede. É uma técnica para identificar anomalias, como problemas de segurança e operacionais. Coletar um registro em tempo real e histórico do que está ocorrendo nas redes dos usuários é um dos casos de uso comuns para a análise de tráfego de rede.

O Mercado de Análise de Tráfego de Rede é segmentado por Implantação (Local e Baseado em Nuvem), Vertical do Usuário Final (BFSI, TI e Telecomunicações, Governo, Energia e Energia Elétrica e Varejo) e Geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África).

Os tamanhos e previsões de mercado são fornecidos em valor (em milhões de USD) para todos os segmentos acima.

| Local |

| Baseado em Nuvem |

| Híbrido |

| Soluções | Dispositivos de Hardware |

| Dispositivos Virtuais | |

| Plataforma SaaS | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| BFSI |

| TI e Telecomunicações |

| Governo e Defesa |

| Energia e Utilidades |

| Varejo e Comércio Eletrônico |

| Saúde e Ciências da Vida |

| Manufatura |

| Outros Setores do Usuário Final |

| Segurança e Detecção de Ameaças |

| Monitoramento e Otimização de Desempenho |

| Conformidade e Aplicação de Políticas |

| Planejamento e Previsão de Capacidade |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Singapura | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Implantação | Local | ||

| Baseado em Nuvem | |||

| Híbrido | |||

| Por Componente | Soluções | Dispositivos de Hardware | |

| Dispositivos Virtuais | |||

| Plataforma SaaS | |||

| Serviços | Serviços Profissionais | ||

| Serviços Gerenciados | |||

| Por Porte Organizacional | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Setor do Usuário Final | BFSI | ||

| TI e Telecomunicações | |||

| Governo e Defesa | |||

| Energia e Utilidades | |||

| Varejo e Comércio Eletrônico | |||

| Saúde e Ciências da Vida | |||

| Manufatura | |||

| Outros Setores do Usuário Final | |||

| Por Aplicação | Segurança e Detecção de Ameaças | ||

| Monitoramento e Otimização de Desempenho | |||

| Conformidade e Aplicação de Políticas | |||

| Planejamento e Previsão de Capacidade | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Malásia | |||

| Singapura | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de análise de tráfego de rede?

A maior adoção de confiança zero, as redes 5G generalizadas e a migração para ambientes nativos em nuvem estão forçando as organizações a obter visibilidade mais profunda e em tempo real do tráfego leste-oeste e criptografado, impulsionando um CAGR de 11,06% até 2031.

Qual é o tamanho atual do mercado de análise de tráfego de rede?

O tamanho do mercado de análise de tráfego de rede está em USD 4,91 bilhões em 2026 e tem projeção de atingir USD 8,29 bilhões até 2031.

Qual modelo de implantação está se expandindo mais rapidamente?

As implantações híbridas mostram o maior impulso a um CAGR de 13,53% à medida que as empresas integram ativos locais com cargas de trabalho em nuvem pública enquanto atendem aos mandatos de residência.

Por que os serviços estão superando as vendas de produtos?

As ofertas de detecção e resposta gerenciadas abordam a aguda escassez de analistas, levando os serviços a superar as soluções a um CAGR de 14,32%.

Qual região oferece maior espaço para crescimento?

A Ásia-Pacífico lidera em crescimento com um CAGR projetado de 14,08% devido às implantações de 5G, investimentos em cidades inteligentes e crescente pressão regulatória sobre setores críticos.

Quais movimentos competitivos se destacam recentemente?

A compra da Splunk pela Cisco, a aquisição da Lacework pela Fortinet e o acordo da Zscaler para adquirir a Red Canary exemplificam a consolidação estratégica voltada para fundir observabilidade com detecção de ameaças orientada por inteligência artificial.

Página atualizada pela última vez em: