Tamanho e Participação do Mercado de Segurança Adaptativa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

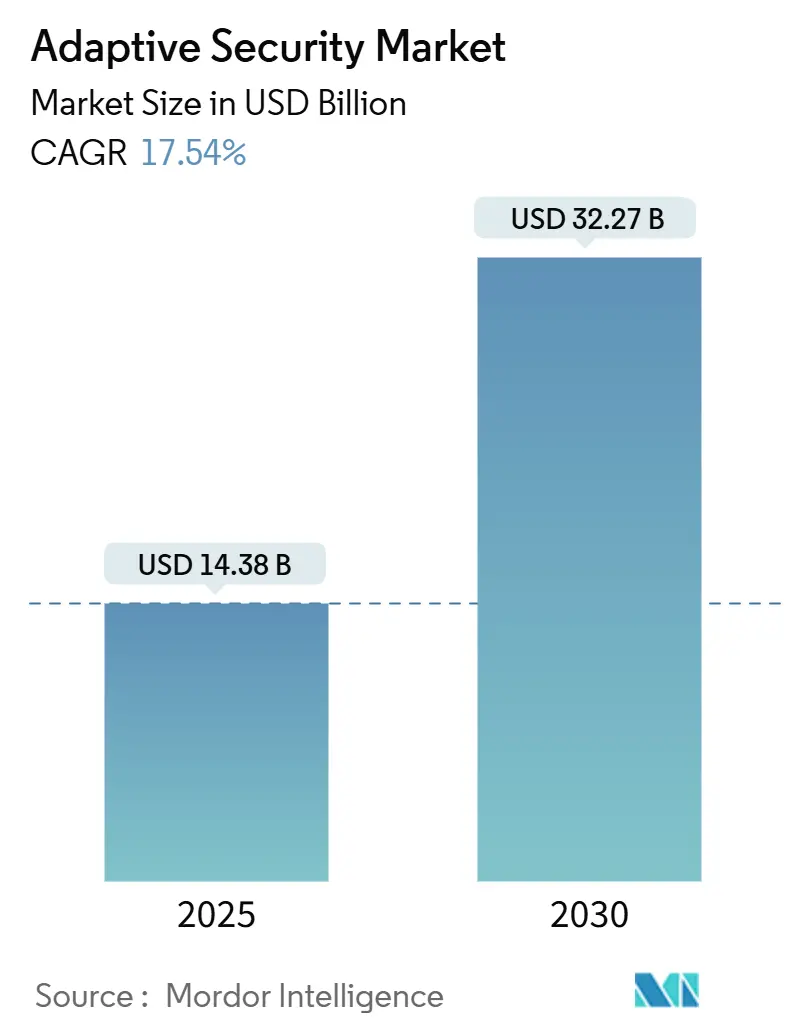

| Tamanho do Mercado (2025) | 14.38 Bilhões de dólares |

| Tamanho do Mercado (2030) | 32.27 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 17.54% CAGR |

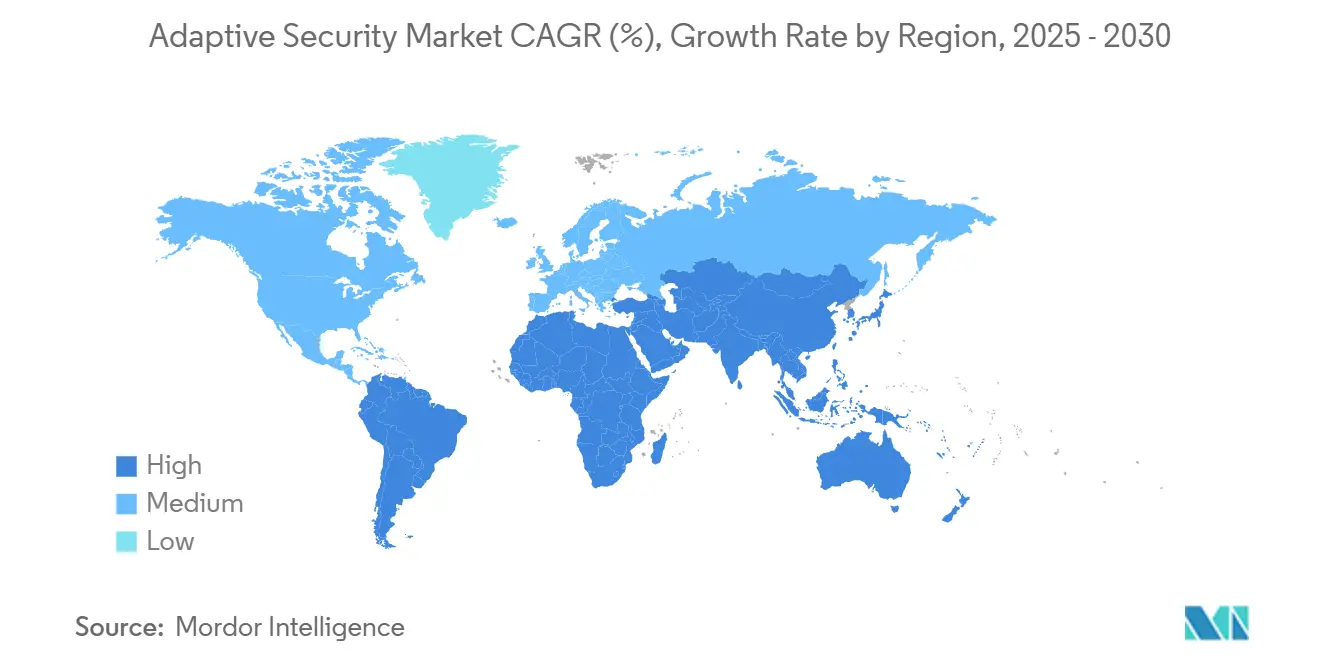

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

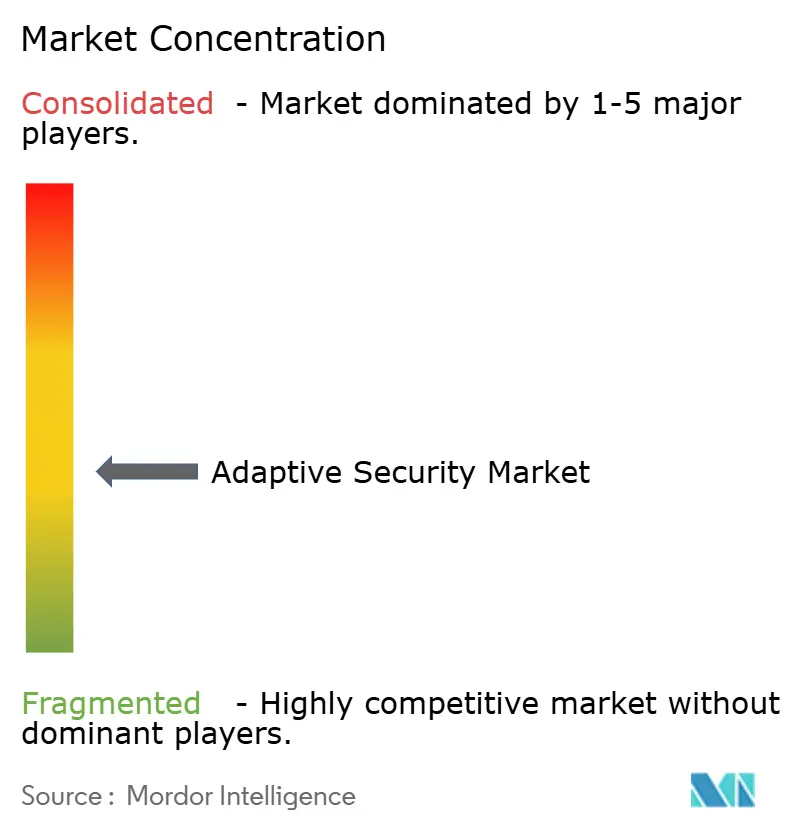

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança Adaptativa por Mordor Intelligence

O mercado de segurança adaptativa é avaliado em USD 14,38 bilhões em 2025 e tem previsão de atingir USD 32,27 bilhões até 2030, avançando a um robusto CAGR de 17,54%. Essa expansão reflete a rápida transição de defesas centradas em perímetro para arquiteturas de autoaprendizagem que analisam o comportamento do usuário, o contexto dos ativos e a inteligência de ameaças em tempo real. Mandatos governamentais de confiança zero, penalidades regulatórias mais severas e um aumento sem precedentes no tráfego de ataques impulsionados por IA estão forçando as empresas a abandonar controles estáticos e adotar salvaguardas continuamente ajustadas. Os fornecedores estão incorporando raciocínio de modelos de linguagem de grande escala, orquestração automatizada de políticas e análise comportamental em plataformas unificadas, reduzindo o tempo médio de detecção e resposta enquanto diminuem a sobrecarga administrativa. A demanda orgânica é amplificada pela crescente preocupação dos conselhos de administração com danos à reputação e pagamentos de ransomware que rotineiramente superam o custo de controles proativos.

Principais Conclusões do Relatório

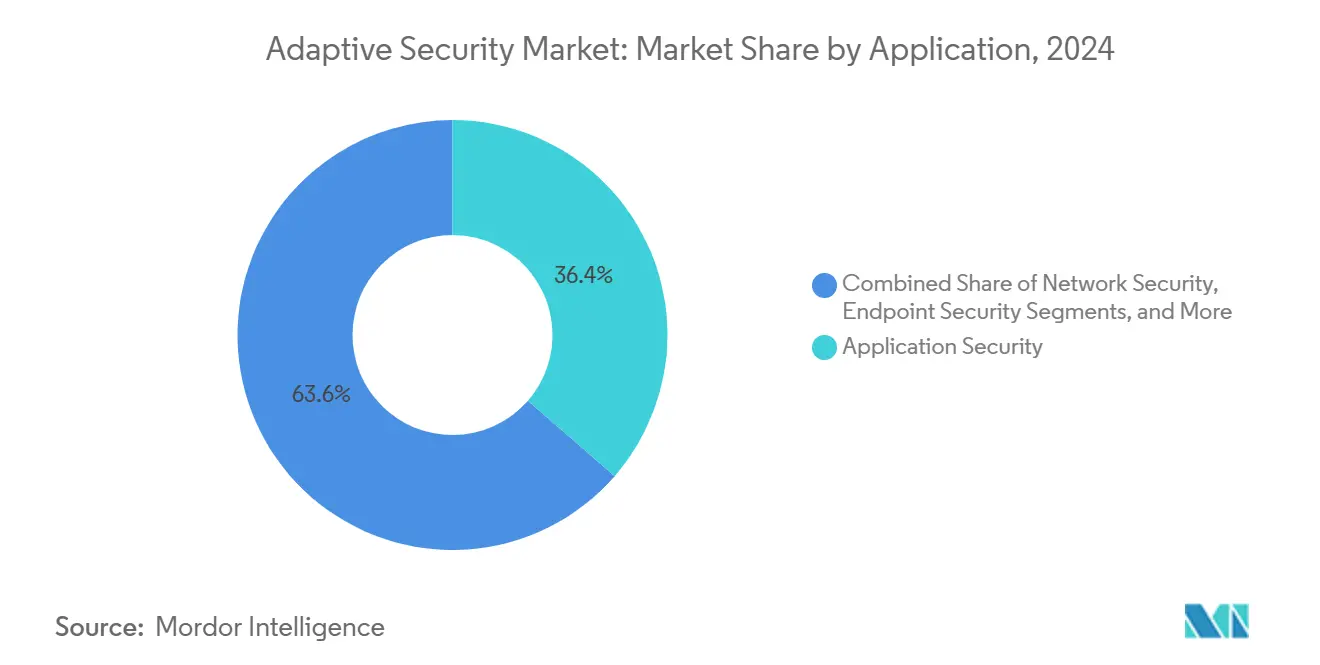

- Por aplicação, a Segurança de Aplicações liderou com 36,4% da participação do mercado de segurança adaptativa em 2024; a Segurança em Nuvem está no caminho certo para expandir a um CAGR de 18,1% até 2030.

- Por oferta, as Soluções representaram 62,6% do tamanho do mercado de segurança adaptativa em 2024, enquanto os Serviços registram o maior CAGR projetado de 17,8% até 2030.

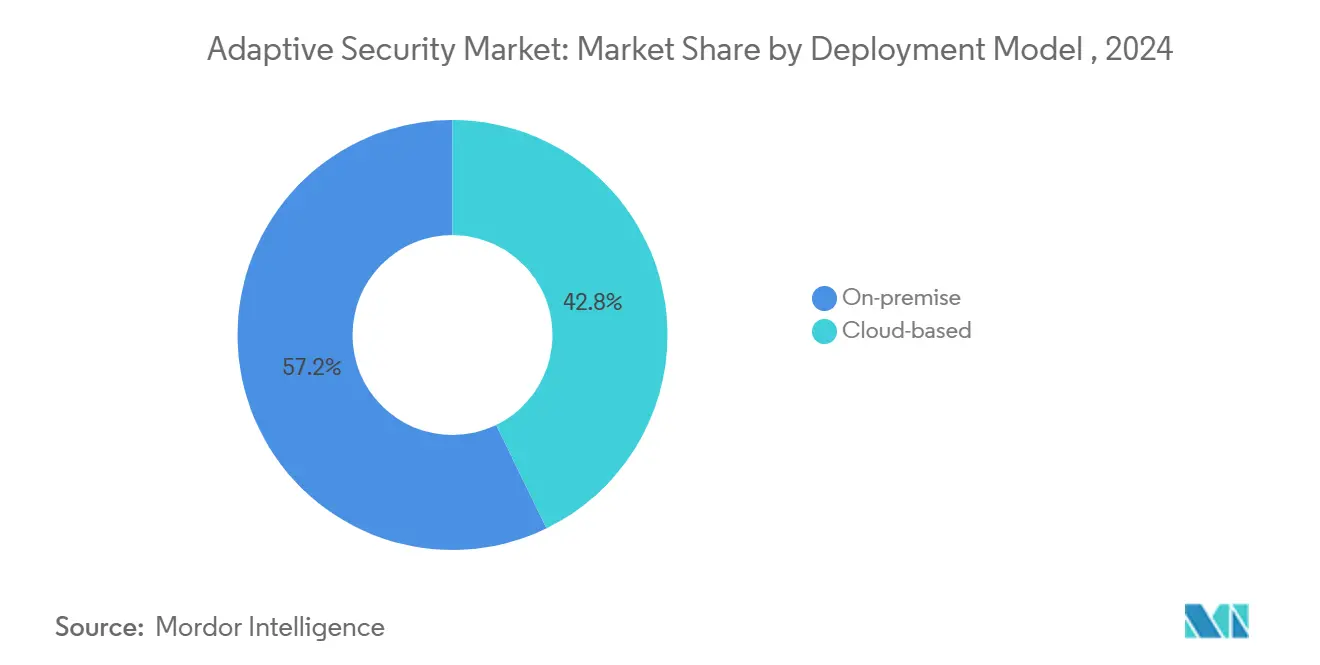

- Por implantação, os modelos locais detinham 57,2% da participação do mercado de segurança adaptativa em 2024; as implantações baseadas em nuvem têm previsão de crescer a um CAGR de 19,7% até 2030.

- Por usuário final, o BFSI capturou 27,1% da participação de receita em 2024; a Saúde está crescendo mais rapidamente a um CAGR de 18,4%.

- Por geografia, a América do Norte dominou com 32,8% da receita de 2024, enquanto a Ásia-Pacífico está posicionada para o crescimento mais rápido a um CAGR de 19,3%.

Tendências e Perspectivas do Mercado Global de Segurança Adaptativa

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volume e sofisticação crescentes de ataques cibernéticos | 4.2% | Global | Curto prazo (≤ 2 anos) |

| Mandatos regulatórios (GDPR, CCPA, DORA, NIS2, etc.) | 3.8% | América do Norte e UE, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de nuvem e SaaS corporativos exigindo controles de confiança zero | 3.5% | Global, com concentração na América do Norte e UE | Médio prazo (2-4 anos) |

| Tráfego de ataques gerado por IA superando as defesas baseadas em regras | 2.9% | Global, mercados avançados primeiro | Curto prazo (≤ 2 anos) |

| Aumento de identidades máquina a máquina exigindo pontuação de risco contínua | 2.1% | Núcleo da Ásia-Pacífico, com expansão global | Longo prazo (≥ 4 anos) |

| Fatiamento de rede 5G impulsionando a adoção de microssegmentação | 1.2% | Ásia-Pacífico e UE como adotantes iniciais, expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Tráfego de Ataques Gerado por IA Superando as Defesas Baseadas em Regras

Os adversários habilitados por IA agora automatizam phishing, descoberta de vulnerabilidades e movimentação lateral, gerando padrões de tráfego que escapam das ferramentas baseadas em assinaturas. A CrowdStrike lançou módulos de IA agêntica em 2025 que caçam e contêm autonomamente malwares nunca vistos em endpoints e cargas de trabalho em nuvem.[1]CrowdStrike, "Lançamento de Caça a Ameaças com IA Agêntica," crowdstrike.comO mecanismo de resposta autônoma da Darktrace já bloqueia sessões suspeitas em tempo real, como sua mitigação em 2025 de ondas de phishing ClickFix. Esses exemplos ilustram como os modelos de comportamento em tempo real superam os conjuntos de regras estáticas, consolidando a demanda por soluções do mercado de segurança adaptativa que refinam políticas sem ajuste humano.

Mandatos Regulatórios Impulsionando Investimentos em Segurança Orientados à Conformidade

As regulamentações NIS2 e DORA da UE, que entraram em vigor em 2025, impõem multas de até EUR 10 milhões ou 2% do faturamento global por controles cibernéticos inadequados, forçando bancos, concessionárias e provedores de serviços digitais a implementar monitoramento contínuo e acesso de privilégio mínimo. As agências federais dos EUA enfrentam pressão idêntica sob a Ordem Executiva 14028, com o Modelo de Maturidade de Confiança Zero da CISA detalhando marcos por fases até o ano fiscal de 2027.[2]Agência de Segurança Cibernética e de Infraestrutura, "Modelo de Maturidade de Confiança Zero," cisa.govO Departamento de Defesa dos EUA complementa isso com uma estrutura obrigatória de confiança zero para todas as redes até 2027. Em conjunto, esses mandatos criam um efeito multiplicador que impulsiona o mercado de segurança adaptativa à medida que as empresas buscam plataformas unificadas capazes de mapear um único controle para múltiplas regulamentações.

Expansão de Nuvem e SaaS Corporativos Exigindo Controles de Confiança Zero

A crescente adoção de multinuvem empurra as cargas de trabalho para além dos perímetros fixos, tornando as VPNs convencionais ineficazes. Setenta por cento das empresas formaram equipes de segurança dedicadas a SaaS para controlar a expansão, de acordo com pesquisa da Cloud Security Alliance citada no lançamento do Security Copilot da Microsoft em 2025. A parceria da Palo Alto Networks em 2025 com a Zero Networks adiciona microssegmentação automatizada a firewalls de próxima geração, habilitando políticas com reconhecimento de identidade em ativos híbridos.[3]Palo Alto Networks, "Anúncio de Parceria com Zero Networks," paloaltonetworks.com Esses movimentos destacam por que os fornecedores do mercado de segurança adaptativa convergem telemetria de rede, carga de trabalho e identidade em um único mecanismo de políticas que pode acompanhar os recursos onde quer que estejam.

Aumento de Identidades Máquina a Máquina Exigindo Pontuação de Risco Contínua

As implementações da Indústria 4.0 conectam ativos de tecnologia operacional às redes corporativas, multiplicando identidades não humanas. A Rockwell Automation observa que fábricas equipadas com sensores IIoT frequentemente adicionam milhares de credenciais não gerenciadas por linha. A ISACA recomenda higiene de credenciais impulsionada por IA que verifica o status do firmware, a localização e o comportamento antes de conceder acesso ao dispositivo.[4]ISACA, "Guia de Governança de Segurança de IA e IoT," isaca.org O fatiamento de rede 5G complica ainda mais as coisas ao permitir micro-redes sob demanda, cada uma exigindo políticas personalizadas, um cenário já destacado pelas diretrizes da GSMA para implantações privadas de 5G. A governança de identidade adaptativa está se tornando uma capacidade básica à medida que o mercado de segurança adaptativa evolui.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de talentos qualificados em cibersegurança | -2.8% | Global, aguda na Ásia-Pacífico e mercados emergentes | Médio prazo (2-4 anos) |

| Alto TCO e complexidade de integração para parques de TI legados | -2.1% | Global, concentrado em grandes empresas | Curto prazo (≤ 2 anos) |

| Ambientes legados de OT/ICS com protocolos proprietários | -1.6% | Manufatura e concessionárias globalmente | Longo prazo (≥ 4 anos) |

| Conflitos de soberania de dados em implantações de multinuvem | -1.3% | Ambientes regulatórios da UE e da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos Qualificados em Cibersegurança

Há quase 600.000 vagas não preenchidas em cibersegurança nos EUA, e os profissionais experientes desfrutam de desemprego zero por cento, de acordo com o panorama trabalhista de 2025 da Varonis. Pequenas empresas e PMEs asiáticas enfrentam mais dificuldades, com a pesquisa de PMEs do Japão de 2024 mostrando a escassez de pessoal como a principal barreira à prontidão cibernética. Essa lacuna incentiva serviços gerenciados de detecção e resposta e alimenta a previsão de CAGR de 17,8% para o segmento de Serviços dentro do mercado de segurança adaptativa. A Fortinet respondeu à escassez de habilidades incorporando manuais de GenAI ao FortiAnalyzer 2025, permitindo que equipes enxutas façam a triagem de alertas que antes exigiam analistas seniores.

Alto TCO e Complexidade de Integração para Parques de TI Legados

Adaptar controles de confiança zero a uma infraestrutura com décadas de existência frequentemente exige uma rearquitetura completa da rede. A auditoria de progresso da CISA de 2024 encontrou estouros de orçamento de 15-30% em projetos-piloto federais ao integrar esquemas de autenticação legados. Os fabricantes enfrentam fricção semelhante: os protocolos de barramento de campo proprietários frequentemente carecem de criptografia moderna, tornando a implantação de agentes arriscada para o tempo de atividade. Esses custos imprevistos impedem a adoção rápida, moderando o crescimento do mercado de segurança adaptativa, embora os fornecedores agora contraponham com plataformas de sobreposição que minimizam a substituição completa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Proteção de Arquiteturas Centradas em API

O tamanho do mercado de segurança adaptativa para Segurança de Aplicações foi de USD 5,23 bilhões em 2024 e manteve uma fatia de 36,4% da receita devido à maior exploração de APIs. O relatório de Aplicações e APIs da Akamai de 2025 revelou que as APIs respondem por 57% de todo o tráfego observado e estão sendo cada vez mais utilizadas como arma. As empresas, portanto, implantam inspeção em tempo de execução, validação de esquema e definição de linha de base de comportamento para bloquear ataques de injeção que contornam os gateways de perímetro. A Segurança em Nuvem, por sua vez, avança a um CAGR de 18,1% à medida que os mecanismos de políticas de confiança zero se incorporam diretamente aos orquestradores de contêineres e runtimes sem servidor, fornecendo às equipes de DevOps salvaguardas nativas. Fornecedores como a Syncloop adicionam detecção de anomalias não supervisionada sobre clusters Kubernetes, reduzindo falsos positivos e aliviando a fadiga do SOC. Os controles de rede e endpoint permanecem essenciais, mas convergem em pacotes de plataforma para que os compradores possam simplificar os pipelines de telemetria e automatizar a interrupção da cadeia de ataque.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Oferta: Expansão de Serviços Sinaliza Momentum de Terceirização

Apesar de as Soluções reterem 62,6% das vendas de 2024, o tamanho do mercado de segurança adaptativa para Serviços crescerá mais rapidamente à medida que os conselhos de administração terceirizam detecção, resposta e relatórios de conformidade para especialistas. A escassez de habilidades e as necessidades de cobertura 24×7 empurram até mesmo empresas da Fortune 500 em direção à orquestração gerenciada. O estudo de caso da Ciena sobre clientes de redes ópticas mostra provedores de serviços empacotando análise de ameaças impulsionada por IA em contratos de conectividade, descarregando despesas de capital e encargos de habilidades para clientes industriais. Os provedores de serviços aproveitam SIEMs multilocatários e AIOps para reduzir o custo por cliente e expandir a margem bruta, reforçando um ciclo em que os compradores de tecnologia preferem resultados à propriedade de ferramentas.

Por Modelo de Implantação: Segurança Nativa em Nuvem Ganha Terreno

Os modelos locais ainda comandam uma participação de receita de 57,2% no mercado de segurança adaptativa de 2024, devido aos mandatos de soberania de dados em finanças e defesa. No entanto, a implantação em nuvem acelera a um CAGR de 19,7% à medida que os hiperescaladores entregam zonas de nuvem soberana e computação confidencial para cargas de trabalho regulamentadas. O Subsídio de Soluções de Produtividade de Singapura subsidia a migração cobrindo até 50% das despesas qualificadas em cibersegurança, catalisando a adoção entre PMEs. Os mecanismos entregues em nuvem atualizam a lógica de políticas diariamente, uma tarefa que as equipes locais frequentemente adiam por causa das janelas de controle de mudanças, inclinando ainda mais a economia em favor dos modelos SaaS.

Por Usuário Final: Saúde Lidera o Crescimento Acelerado

O BFSI gerou o maior gasto em 2024, representando 27,1% da participação do mercado de segurança adaptativa, impulsionado pelos mandatos globais de Basileia III, PCI-DSS e pagamentos em tempo real. Os custos de violação em finanças superaram USD 6 milhões em média, de acordo com a análise de impacto de 2024 da JumpCloud. A Saúde desfruta da trajetória mais acentuada, com CAGR de 18,4%, à medida que grupos de ransomware exploram a dependência de registros eletrônicos de saúde e a sensibilidade ao tempo de inatividade. O lançamento de Segurança de IoT Médica da Palo Alto Networks em 2025 segmenta bombas de infusão e dispositivos de imagem, alinhando-se com as regras de registro da HIPAA. A Manufatura segue de perto, com 90% dos líderes de plantas listando a cibersegurança de TI/OT entre os três principais itens de orçamento, de acordo com a pesquisa de Indústria 4.0 de 2025 da Oil and Gas IQ.

Análise Geográfica

A participação de 32,8% da América do Norte decorre de projetos-piloto iniciais de confiança zero, profundidade de financiamento de capital de risco e gastos federais. A Ordem Executiva 14028 e as diretrizes da CISA obrigam as agências federais a implantar autenticação contínua, estimulando a imitação do setor privado nas cadeias de suprimentos. A Microsoft fornece projetos prescritivos para agências que migram para o Security Copilot, acelerando a difusão de melhores práticas em toda a região. Os reservatórios locais de talentos e um mercado de ciberseguros bem desenvolvido também sustentam preços premium para produtos de alta garantia.

A Ásia-Pacífico está preparada para o crescimento mais rápido a um CAGR de 19,3% até 2030. O Conselho de Estratégia de Cibersegurança do Japão destinou JPY 1,2 trilhão para programas de P&D público-privados, fomentando fornecedores domésticos que integram criptografia pós-quântica e compartilhamento de inteligência de ameaças. O plano diretor Smart Nation de Singapura injeta financiamento para automação de SOC com IA, enquanto fabricantes multinacionais realocam instalações para o Sudeste Asiático e exigem salvaguardas adaptativas para fábricas inteligentes. A dominância da China em patentes de segurança de IA, respondendo por 70% dos registros globais de 2023, pressiona os vizinhos a acelerar a inovação local e os pactos de compartilhamento de ameaças transfronteiriços.

A Europa registra crescimento sólido com base no peso regulatório. A NIS2 obriga operadores de energia, água e transporte a verificar o endurecimento da cadeia de suprimentos, enquanto a DORA estende regras semelhantes às entidades financeiras. A pesquisa da ENISA de 2025 mostrou 86% de adoção de políticas, mas apenas 47% de alocação de orçamento, implicando demanda reprimida por serviços gerenciados prontos para uso. A próxima Lei de Resiliência Cibernética amplia a cobertura para todos os produtos digitais, alimentando novas aquisições entre fabricantes de eletrônicos de consumo.

Cenário Competitivo

O mercado de segurança adaptativa apresenta um nível superior moderadamente consolidado onde Cisco, Palo Alto Networks e CrowdStrike agrupam análises de rede, carga de trabalho e identidade em plataformas de licença única. O lançamento pela Cisco em 2025 de um mecanismo de raciocínio de IA de código aberto reduz a barreira de entrada para modelos de detecção impulsionados pela comunidade e reforça seu fosso de ecossistema. A Palo Alto Networks complementa a P&D orgânica com aquisições complementares, como a integração da Zero Networks que traz segmentação centrada em identidade diretamente para seu sistema operacional NGFW. A CrowdStrike expande para o gerenciamento de postura em nuvem com o Falcon Cloud, aproveitando sua dominância em endpoints para vendas cruzadas.

As aquisições estratégicas continuam: a Mastercard pagou USD 2,65 bilhões pela especialista em inteligência de ameaças Recorded Future, enquanto a Sophos gastou USD 859 milhões pela unidade MDR da Secureworks, aumentando coletivamente a amplitude do data lake e as análises. Ansiosos para se diferenciar, os titulares investem percentuais de dois dígitos da receita em IA e ML para encurtar as latências de detecção e habilitar a autocura.

Os fornecedores desafiantes conquistam nichos em microssegmentação, segurança de API e prontidão pós-quântica. Illumio e ColorTokens ganham projetos dentro de nuvens de saúde e telecomunicações automatizando a criação de políticas com base em rótulos de carga de trabalho. A Clavister obteve uma patente da UE para geração de políticas impulsionada por IA em novembro de 2024, sinalizando inovação de pequena capitalização que atrai atenção de OEM. Os registros de patentes de institutos chineses aceleram (alta de 35% em relação ao ano anterior em 2024), intensificando a concorrência por propriedade intelectual diferenciada e acelerando a harmonização de padrões.

Líderes do Setor de Segurança Adaptativa

Trend Micro

Rapid7

Cisco Systems

Juniper Networks

IBM Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A MIND obteve USD 30 milhões em financiamento para expandir suas soluções de prevenção de perda de dados impulsionadas por IA, refletindo a confiança dos investidores em controles proativos baseados em aprendizado de máquina.

- Junho de 2025: A NTT DATA lançou serviços de Infraestrutura Definida por Software com tecnologia de IA para produtos Cisco, abordando tecnologia desatualizada que impede o progresso digital de 80% das empresas.

- Maio de 2025: A Palo Alto Networks fez parceria com a Zero Networks para integrar NGFWs com microssegmentação automatizada para orquestração dinâmica de políticas.

- Abril de 2025: A Cisco apresentou modelos de raciocínio de IA de código aberto na RSAC 2025, incentivando a adoção comunitária de detecção de ameaças aprimorada por IA.

- Abril de 2025: A Fortinet estendeu o FortiAI por todo o Security Fabric, habilitando proteção autônoma contra ameaças por meio de GenAI e AIOps

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de segurança adaptativa como todo o software comercial, funções habilitadas por hardware e serviços geridos que monitorizam continuamente o comportamento dos utilizadores, o contexto dos ativos e a inteligência externa para prever, prevenir, detetar e responder a ciberameaças nas camadas de rede, endpoint, aplicação e cloud.

De acordo com a Mordor Intelligence, as receitas são registadas no momento em que um fornecedor ou prestador de serviços reconhece as vendas dessas capacidades adaptativas no âmbito de uma oferta unificada ou modular.

Exclusão do âmbito: os produtos que apenas fornecem firewalls convencionais baseadas em assinaturas ou de perímetro, sem análise comportamental integrada, não são contabilizados.

Visão Geral da Segmentação

- Por Aplicação

- Segurança de Aplicações

- Segurança de Rede

- Segurança de Endpoint

- Segurança em Nuvem

- Outros

- Por Oferta

- Soluções

- Serviços

- Por Modelo de Implantação

- Local

- Baseado em Nuvem

- Por Usuário Final

- BFSI

- Governo e Defesa

- Manufatura (Indústria 4.0)

- Saúde e Ciências da Vida

- Energia e Concessionárias

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram CISOs, gestores de SOC e parceiros de canal na América do Norte, Europa e na Ásia em rápido crescimento, para validar a intenção de despesa, os obstáculos à implementação e os tamanhos típicos dos contratos. Inquéritos breves junto de fornecedores de segurança gerida ajudaram a afinar os pressupostos de penetração cloud versus on-premise.

Investigação Documental

Começámos com conjuntos de dados públicos que mapeiam a superfície de ameaça global, como as notificações de violações da ENISA, as estatísticas de roubo de identidade da U.S. FTC e os avisos dos CERT da Ásia-Pacífico, que revelam volumes de incidentes e vetores de ataque. Associações do setor, incluindo a Cloud Security Alliance e o Open Web Application Security Project, forneceram rácios de adoção de padrões zero-trust e DevSecOps. Os relatórios 10-K de empresas, apresentações a investidores e registos de patentes foram analisados através do D&B Hoovers e do Dow Jones Factiva para comparar as divisões de receitas dos fornecedores e o momentum do pipeline. Os registos de expedições aduaneiras da Volza ajudaram-nos a perceber os fluxos de appliances adaptativas baseadas em hardware. Esta lista é ilustrativa; várias outras fontes abertas e por subscrição informaram verificações granulares.

Dimensionamento de Mercado e Previsão

Uma reconstrução top-down dos conjuntos de procura, construída a partir da despesa nacional em cibersegurança, dos gastos em TI empresarial e dos benchmarks de custos de incidentes, é corroborada com verificações pontuais bottom-up, como o preço médio de venda amostrado multiplicado pelas taxas de renovação da base instalada e os totais de capacidade dos principais MSSPs. As variáveis-chave incluem a frequência de violações, o tempo médio de deteção, as taxas de implementação de políticas zero-trust, a quota de cargas de trabalho cloud e os níveis de vagas de pessoal de segurança, que em conjunto sustentam a nossa previsão de regressão multivariada. Onde os totais dos fornecedores deixaram lacunas, inferimos volumes alinhando as rotações de inventário dos canais com os valores de backlog anunciados.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão de três níveis: scanners automáticos de variância sinalizam anomalias, analistas sénior reconciliam valores atípicos e uma auditoria final por pares valida o modelo. Os relatórios são atualizados anualmente, com atualizações intercalares desencadeadas por M&A materiais ou alterações regulatórias. Imediatamente antes da publicação, um analista realiza uma nova recolha de dados para que os clientes recebam a nossa visão mais recente.

Por que Razão a Linha de Base de Segurança Adaptativa da Mordor Merece uma Confiança de Decisão Inigualável

Os valores publicados divergem frequentemente porque as empresas diferem no que constitui 'adaptativo', na amplitude das receitas de serviços contabilizadas e no momento da conversão cambial. Divulgamos cada pressuposto, mantemos ciclos de atualização anuais e, de forma crucial, permitimos que a evidência primária sobreponha os rácios históricos quando os mercados mudam.

Os principais fatores de divergência incluem outros que agrupam ferramentas de cibersegurança mais abrangentes, tratam projetos-piloto como receitas maduras ou projetam uma erosão agressiva de preços sem validar os contratos com fornecedores. O ano base da Mordor (2025) reflete apenas receitas contabilizadas e modera a compressão de preços com tendências reais de ASP recolhidas em entrevistas.

Comparação de Benchmarks

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 14,38 mil milhões (2025) | Mordor Intelligence | - |

| USD 11,7 mil milhões (2024) | Regional Consultancy A | Inclui ferramentas SIEM não comportamentais e aplica taxas de câmbio de 2023 à moeda de 2024 |

| USD 13,6 mil milhões (2024) | Trade Journal B | Contabiliza negócios em prova de conceito e assume uma queda uniforme de 20% no preço anual |

| USD 12,27 mil milhões (2024) | Global Consultancy C | Utiliza extrapolação da base instalada sem validar as receitas de serviços multi-tenant |

Estas comparações mostram que, quando o âmbito, os preços e a cadência de atualização são normalizados, a linha de base da Mordor para 2025 oferece uma âncora equilibrada e transparente que os decisores podem rastrear até variáveis claramente documentadas e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de segurança adaptativa em 2025?

O mercado de segurança adaptativa é avaliado em USD 14,38 bilhões em 2025 e tem projeção de atingir USD 32,27 bilhões até 2030.

Qual é o CAGR esperado para o mercado de segurança adaptativa até 2030?

O mercado tem previsão de expandir a uma taxa de crescimento anual composta de 17,54% de 2025 a 2030.

Qual segmento de aplicação está crescendo mais rapidamente?

A Segurança em Nuvem é o segmento de aplicação de crescimento mais rápido, avançando a um CAGR de 18,1% até 2030, à medida que as empresas protegem cargas de trabalho híbridas e de multinuvem.

Qual região verá o maior crescimento?

A Ásia-Pacífico está preparada para registrar o crescimento mais rápido com um CAGR de 19,3% até 2030, apoiada por iniciativas digitais governamentais e expansão da infraestrutura 5G.

Qual fator-chave está levando as empresas a adotar soluções de segurança adaptativa?

O aumento de ataques cibernéticos gerados por IA que escapam das ferramentas baseadas em assinaturas está empurrando as organizações em direção a plataformas que aproveitam análises de aprendizado de máquina e resposta autônoma.

Página atualizada pela última vez em: