Tamanho e Participação do Mercado Global de Legal Tech

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

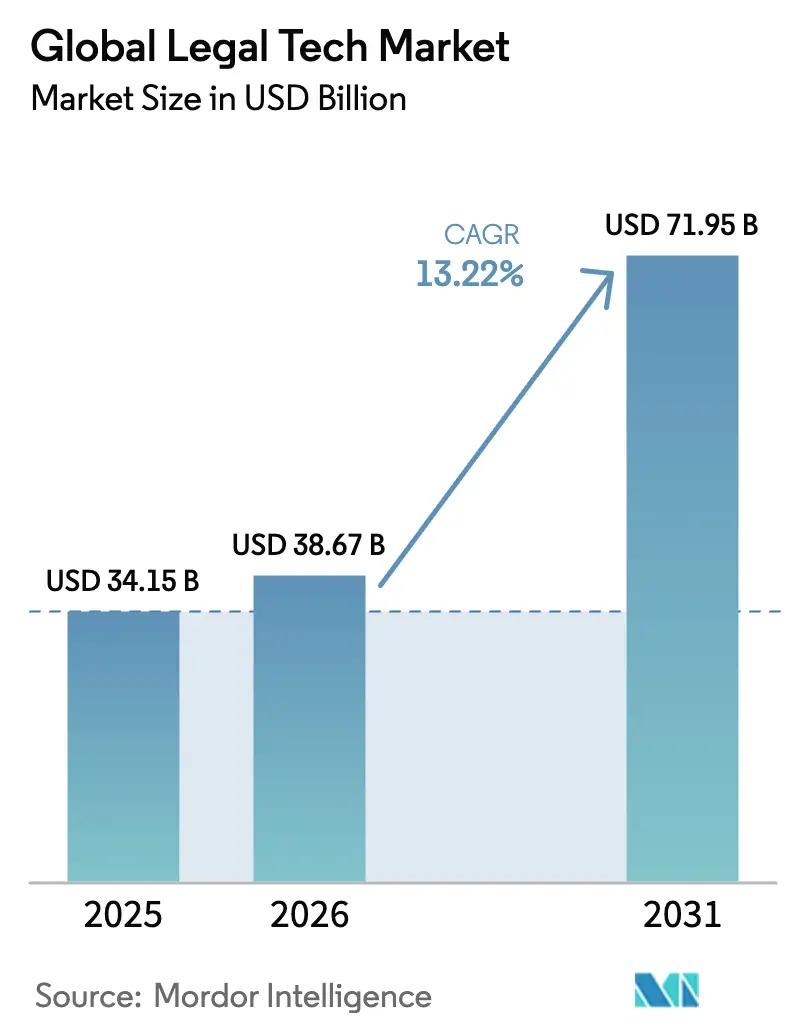

| Tamanho do Mercado (2026) | 38.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 71.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.22% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Global de Legal Tech por Mordor Intelligence

Espera-se que o tamanho do mercado de tecnologia jurídica cresça de USD 34,15 bilhões em 2025 para USD 38,67 bilhões em 2026, com previsão de atingir USD 71,95 bilhões até 2031, a um CAGR de 13,22% no período de 2026 a 2031. A adoção de inteligência artificial, a implantação em nuvem e as plataformas de automação de fluxo de trabalho sustentam esse impulso. As equipes jurídicas corporativas agora priorizam a gestão do ciclo de vida de contratos de ponta a ponta, enquanto os escritórios de advocacia buscam combater a pressão sobre as margens automatizando tarefas de pesquisa e elaboração de documentos. O contínuo investimento de capital de risco em fornecedores nativos de IA e o aumento das obrigações de divulgação de ESG continuam a ampliar a base de usuários endereçável. As crescentes expectativas de cibersegurança e as obrigações de soberania de dados moderam o crescimento, mas a resiliência geral dos gastos mantém o mercado de tecnologia jurídica em uma trajetória ascendente sustentada.

Principais Conclusões do Relatório

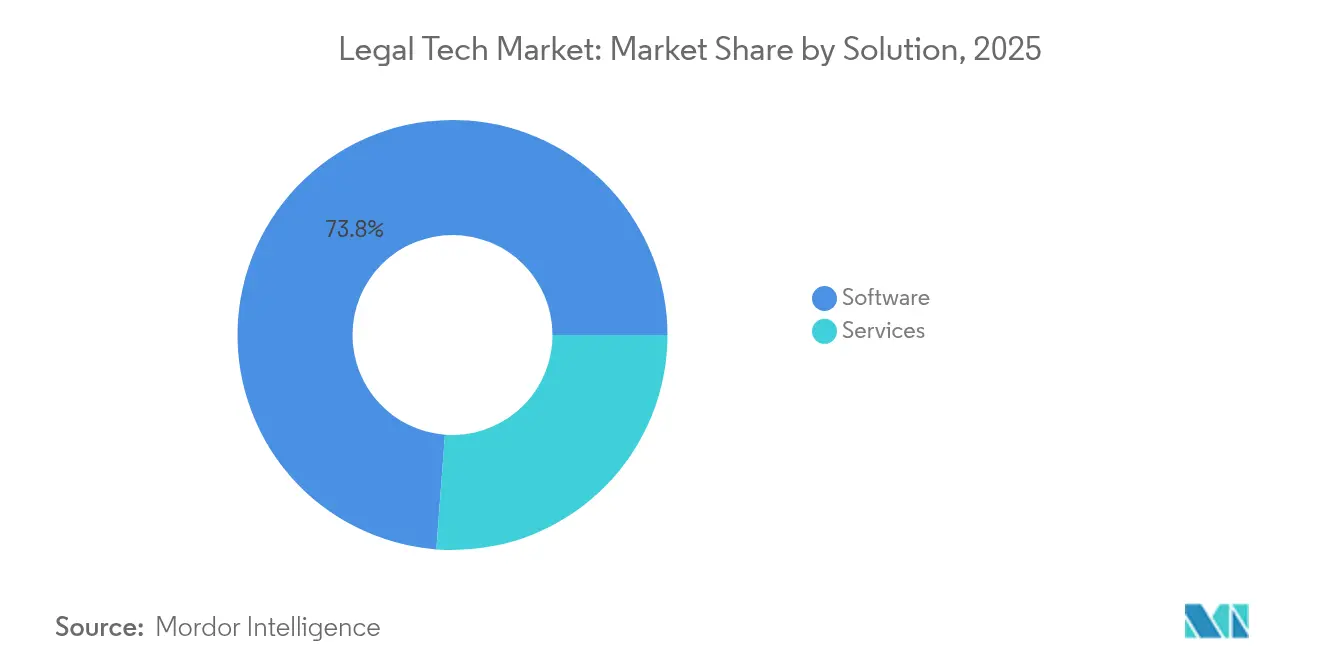

- Por solução, o software reteve 73,80% da participação na receita em 2025, enquanto os serviços devem crescer a um CAGR de 13,65% até 2031.

- Por modelo de implantação, a nuvem capturou 64,90% da participação do mercado de tecnologia jurídica em 2025; as implantações híbridas têm previsão de expansão a um CAGR de 15,55% até 2031.

- Por aplicação, o eDiscovery liderou com 24,65% de participação na receita em 2025, enquanto a gestão do ciclo de vida de contratos avança a um CAGR de 18,35% até 2031.

- Por porte organizacional, as grandes empresas detinham 46,60% de participação em 2025, mas as pequenas e médias empresas devem crescer a um CAGR de 16,45% até 2031.

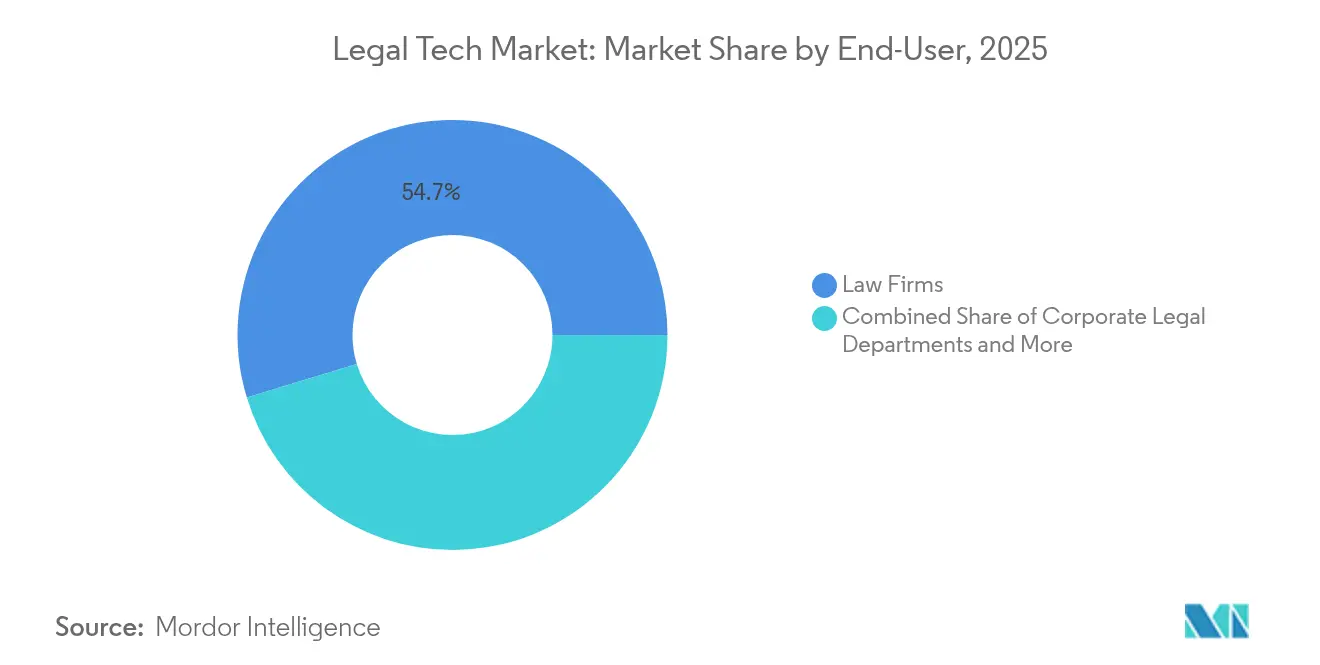

- Por usuário final, os escritórios de advocacia controlavam 54,70% da participação do mercado de tecnologia jurídica em 2025, enquanto os departamentos jurídicos corporativos registram o CAGR mais rápido de 14,58% até 2031.

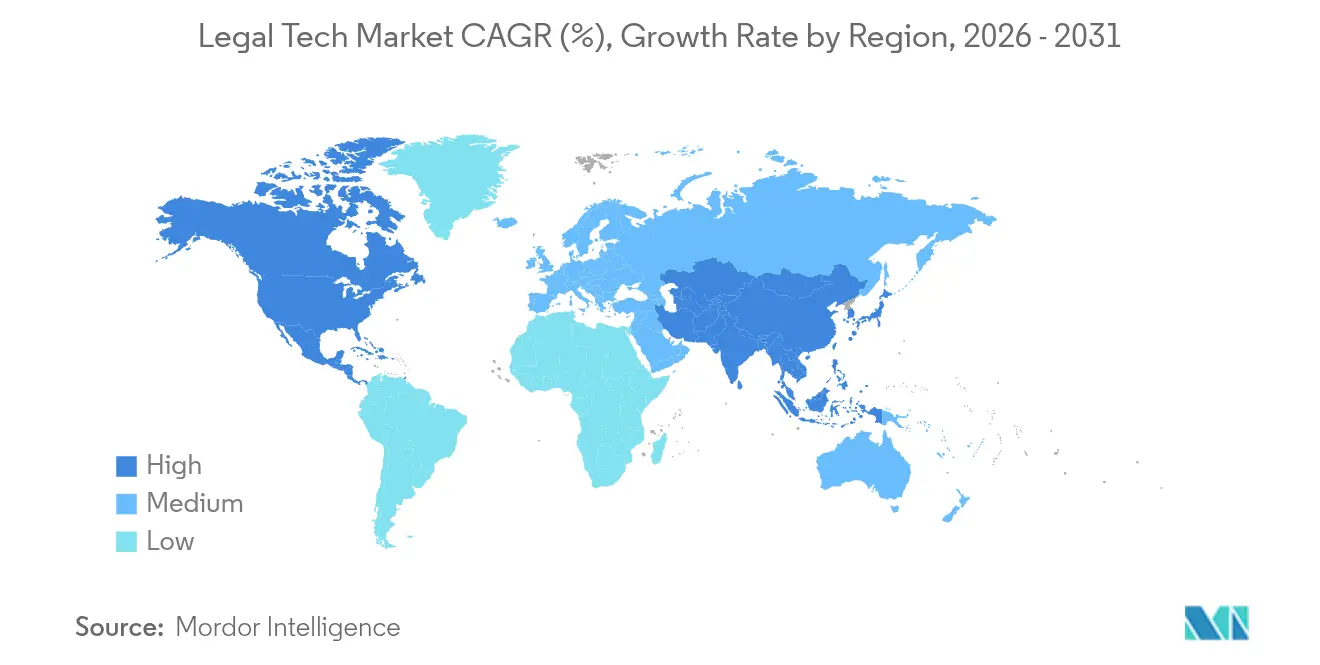

- Por geografia, a América do Norte liderou com 38,50% de participação em 2025; a Ásia-Pacífico tem projeção de registrar um CAGR de 13,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Legal Tech

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por automação de fluxo de trabalho e redução de custos | +3.2% | América do Norte, UE, expansão global | Médio prazo (2 a 4 anos) |

| Ferramentas contratuais generativas baseadas em IA | +4.1% | Mercados desenvolvidos em todo o mundo | Curto prazo (≤ 2 anos) |

| Conformidade obrigatória com ESG e privacidade | +2.8% | Liderança da UE, expandindo-se para Ásia-Pacífico e Américas | Longo prazo (≥ 4 anos) |

| Aceleração do trabalho remoto e híbrido | +1.9% | Global pós-pandemia | Médio prazo (2 a 4 anos) |

| Aportes de capital de risco em soluções pontuais | +1.5% | América do Norte e UE, hubs emergentes na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Validação de evidências em blockchain | +0.8% | Economias digitais avançadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Acelerada por Automação de Fluxo de Trabalho e Redução de Custos na Prestação de Serviços Jurídicos

Os lucros por sócio de capital cresceram 11,6% em 2024, mesmo com queda na produtividade, evidenciando o apelo financeiro da automação. Grandes escritórios como a Dechert LLP demonstram que a automação de tarefas rotineiras de elaboração e pesquisa reduz os prazos de entrega e mantém a confiança dos clientes na precificação. A preferência dos clientes por honorários fixos — 34% acima do registrado em 2016 — reforça a lógica de receita das plataformas de fluxo de trabalho.

Aumento das Ferramentas Generativas Baseadas em IA para Elaboração e Revisão de Contratos

A IA agora reduz o tempo de elaboração de contratos em até 90%, liberando os advogados para trabalhos estratégicos[2]Jeff Pruitt, "A Adoção de IA Generativa Cresce entre as Equipes Jurídicas," LexisNexis, lexisnexis.com. O CoCounsel da Thomson Reuters ilustra essa mudança, impulsionando a receita do segmento jurídico em 8% no primeiro trimestre de 2025. Com 44% dos líderes internos já utilizando IA generativa, a integração ao mainstream superou a fase de projetos-piloto, obrigando os escritórios a repensar a cobrança por hora.

Relatórios Obrigatórios de Conformidade com ESG e Privacidade em Múltiplas Jurisdições

A Diretiva de Relatórios de Sustentabilidade Corporativa da UE agora abrange 10.000 empresas não pertencentes à UE, impulsionando a adoção de suítes de conformidade focadas em ESG. Softwares como o IBM Envizi ajudam as equipes jurídicas a gerenciar obrigações de múltiplos frameworks, superando lacunas de qualidade de dados que 60% dos líderes financeiros apontam como críticas[3]Christina Montgomery, "IBM Envizi Expande Capacidades de Relatórios de ESG," IBM, ibm.com.

Expansão dos Modelos de Trabalho Remoto e Híbrido na Prática Jurídica

Com 87% dos escritórios oferecendo opções remotas, o uso de sistemas de gestão de prática baseados em nuvem subiu para 75%. Os modelos de escritórios de advocacia virtuais prosperam nos nichos de propriedade intelectual e transacional, embora as lacunas de mentoria criem demanda por plataformas de treinamento especializadas.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Exposição à soberania de dados e riscos de cibersegurança | -2.1% | UE, Ásia-Pacífico, global | Longo prazo (≥ 4 anos) |

| Rigidez orçamentária em pequenas e médias empresas | -1.8% | Global, mais acentuada em mercados emergentes | Médio prazo (2 a 4 anos) |

| Silos de dados legados fragmentados | -1.3% | Parques de TI maduros | Médio prazo (2 a 4 anos) |

| Incerteza regulatória sobre assessoria jurídica autônoma | -0.9% | Mercados desenvolvidos regulamentados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Exposição Persistente à Responsabilidade por Soberania de Dados e Cibersegurança

Os incidentes direcionados a escritórios de advocacia dobraram em 2024, enquanto regimes sobrepostos como o RGPD e o CLOUD Act complicam a implantação em nuvem. Quarenta e dois por cento das equipes jurídicas citam preocupações com segurança como sua principal barreira à adoção de IA, impulsionando construções paralelas on-premise que diluem os ganhos de eficiência da nuvem.

Rigidez Orçamentária entre Pequenas e Médias Empresas

Os custos de treinamento impedem 45% das pequenas práticas de adotar novas tecnologias, mantendo apenas 24% dos escritórios em um ciclo de atualização de 12 meses. Os fornecedores respondem com precificação SaaS escalonada e integração simplificada, mas as lacunas de competências e o receio de substituição de empregos ainda prolongam os ciclos de adoção em ambientes com recursos limitados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: A Dominância do Software Impulsiona a Inovação

O software capturou 73,80% da receita em 2025, dominando a maior fatia do mercado de tecnologia jurídica. O segmento se expandirá a um CAGR de 13,65% à medida que as plataformas com IA integrada amadurecem. A Thomson Reuters, sozinha, investe mais de USD 200 milhões anualmente em aprimoramentos de IA para o Westlaw Precision e o CoCounsel. A receita de serviços cresce quando os clientes buscam expertise em integração, mas o design modular de SaaS reduz os gastos com consultoria externa.

O modelo híbrido de produto mais serviço está se tornando padrão. A suíte de Gestão Inteligente de Acordos da DocuSign combina software com módulos de assessoria, elevando a receita do ano fiscal de 2025 para USD 2,98 bilhões. Esse tipo de pacote garante receita recorrente e facilita a gestão de mudanças para compradores de escritórios de advocacia e corporativos, reforçando o papel central do software no mercado de tecnologia jurídica.

Por Modelo de Implantação: A Transformação para a Nuvem se Acelera

As implantações baseadas em nuvem representaram 64,90% do tamanho do mercado de tecnologia jurídica em 2025, refletindo uma ruptura decisiva com as infraestruturas on-premise. Um CAGR previsto de 15,55% é sustentado pelo uso diário de nuvem por 75% dos profissionais. As construções híbridas permanecem relevantes onde os fluxos de dados transfronteiriços enfrentam barreiras legais, fornecendo bases para a segmentação de cargas de trabalho.

O menor desembolso de capital e os ciclos de lançamento rápidos atraem pequenos escritórios para o mercado de tecnologia jurídica. Plataformas como o Lexis+ oferecem análises de IA globalmente, atendendo às regras locais de proteção de dados. A entrega contínua permite que os fornecedores implementem novos algoritmos de análise de contratos sem atualizações no lado do cliente, acelerando ainda mais a adoção.

Por Aplicação: A Gestão de Contratos Emerge como Líder de Crescimento

O eDiscovery liderou a receita de 2025 com 24,65%, mas as ferramentas de gestão do ciclo de vida de contratos estão no caminho para um CAGR de 18,35%, o mais rápido no mercado de tecnologia jurídica. As organizações agora favorecem a mitigação de riscos antecipada em detrimento da descoberta pós-litígio, tornando a análise de elaboração em tempo real algo convencional. O plugin do Microsoft Word da Spellbook sinaliza cláusulas de risco durante a composição, comprimindo os ciclos de revisão.

A IA também aprimora a pesquisa e a análise, enquanto as suítes de gestão de documentos incorporam classificadores de aprendizado de máquina para reduzir o trabalho burocrático de arquivamento. Os módulos de conformidade com ESG e propriedade intelectual estão ganhando participação, refletindo a demanda por relatórios de múltiplos frameworks em empresas globais, particularmente em setores altamente regulamentados.

Por Usuário Final: Os Departamentos Jurídicos Corporativos Impulsionam a Modernização

Os escritórios de advocacia mantiveram uma participação de 54,70% no mercado de tecnologia jurídica em 2025, mas os departamentos jurídicos corporativos crescerão mais rapidamente, a um CAGR de 14,58% até 2031. Noventa e nove por cento das equipes internas agora utilizam pelo menos uma ferramenta de IA, com 48% relatando uso frequente. A tecnologia muda sua atribuição da execução de tarefas para a gestão estratégica de riscos.

Os prestadores alternativos de serviços jurídicos aproveitam as plataformas em nuvem para oferecer expertise especializada a um custo menor, intensificando a concorrência com os escritórios tradicionais. A diversificação resultante amplia os requisitos de funcionalidades das plataformas, levando os fornecedores a expandir as APIs para fluxos de trabalho especializados e integrações entre setores.

Por Porte Organizacional: As PMEs Aceleram a Adoção de Tecnologia

As grandes empresas detinham 46,60% de participação em 2025, sustentadas por orçamentos mais robustos e suporte de TI. No entanto, as pequenas e médias empresas têm previsão de registrar um CAGR de 16,45%, reduzindo a lacuna de capacidade. Após ampla exposição a serviços em nuvem, 53% das pequenas empresas relataram uso ativo de IA em 2025. A precificação por assinatura e as interfaces intuitivas reduzem as barreiras para profissionais autônomos, injetando novo crescimento no mercado de tecnologia jurídica.

Os fornecedores agora lançam pacotes "iniciantes" que combinam assinaturas eletrônicas, pesquisa e faturamento em um único painel. Esse agrupamento oferece uma base para a venda de análises avançadas à medida que os escritórios crescem, tornando o segmento de PMEs uma prioridade estratégica no setor de tecnologia jurídica mais amplo.

Análise Geográfica

A América do Norte representou 38,50% do tamanho do mercado de tecnologia jurídica em 2025, sustentada pela adoção precoce de IA e pela disponibilidade de capital. Concorrentes financiados por capital de risco, como a Harvey AI, com avaliação reportada de USD 5 bilhões, adicionam dinamismo ao mesmo tempo em que estimulam os participantes estabelecidos a acelerar os ciclos de lançamento. A clareza regulatória em torno dos serviços em nuvem e os precedentes maduros de eDiscovery continuam a incentivar os gastos com plataformas.

A Ásia-Pacífico tem projeção de expansão a um CAGR de 13,95%, o ritmo regional mais rápido, à medida que os governos promovem a transformação digital nos serviços profissionais. O impulso do Japão para aumentar as exportações do setor de serviços e fomentar ecossistemas de startups ressalta a lógica de crescimento da região. O aumento do comércio transfronteiriço eleva ainda mais a demanda por ferramentas de gestão de contratos multilíngues calibradas para diferentes frameworks jurídicos.

O crescimento da Europa permanece estável, sustentado por amplos mandatos de ESG e um regime unificado de privacidade de dados que acelera a adoção de softwares de conformidade. Enquanto isso, o Oriente Médio e a África demonstram interesse emergente à medida que os sistemas jurídicos se modernizam, embora as lacunas de infraestrutura e os limites orçamentários moderem a aceleração imediata. A América Latina, liderada pelo Brasil e pelo México, forma um conjunto de oportunidades nascentes onde a estabilização econômica e as agendas de reforma jurídica poderiam desbloquear uma adoção adicional de plataformas.

Cenário Competitivo

O mercado de tecnologia jurídica apresenta concentração moderada, com players estabelecidos consolidando ativamente talentos em IA. A Thomson Reuters investiu mais de USD 200 milhões em IA durante 2025 e adquiriu a SafeSend por USD 600 milhões para ampliar a cobertura de fluxo de trabalho. A RELX reporta crescimento de receita subjacente de 7% para sua divisão Lexis, impulsionado pelos lançamentos de análises do Lexis+. A DocuSign avança além das assinaturas eletrônicas para a gestão integrada de acordos, garantindo USD 2,98 bilhões de receita no ano fiscal.

Os disruptores moldam a próxima onda competitiva. A Harvey AI desenvolve protótipos de mecanismos de assessoria generativa para grandes escritórios, enquanto a Midpage captou USD 6,2 milhões para melhorar a usabilidade da pesquisa jurídica[1]Karen Sloan, "Harvey AI em Negociações de Avaliação de USD 5 Bilhões," Reuters, reuters.com. As oportunidades inexploradas incluem painéis de ESG sobrepostos a dados jurídicos, ferramentas de soberania de dados com reconhecimento de jurisdição e pontuação preditiva de risco de litígio para seguradoras. Esperam-se mais aquisições à medida que os players estabelecidos correm para consolidar capacidades especializadas e defender a amplitude das plataformas.

A estratégia dos fornecedores centra-se cada vez mais em ecossistemas de API aberta e componentes de IA modulares. Essa arquitetura permite que os clientes combinem as melhores funções disponíveis sem altos custos de migração, pressionando os provedores de suítes a equilibrar flexibilidade com experiências de usuário integradas. Os serviços de suporte e o conteúdo de treinamento específico por domínio emergem como diferenciais à medida que as taxas de adoção de tecnologia convergem entre os diferentes portes de escritórios.

Líderes do Setor Global de Legal Tech

Thomson Reuters

RELX (LexisNexis)

Clio (Themis Solutions)

DocuSign

Relativity

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Midpage captou USD 4 milhões em financiamento semente e lançou a Busca por Proposição para fortalecer a relevância da pesquisa jurídica.

- Maio de 2025: O serviço Decisis da RELX dobrou suas parcerias com ordens de advogados, ampliando o alcance para 20 associações.

- Abril de 2025: A Keplera garantiu EUR 770.000 (USD 825.000) para expandir o LexHero, sua plataforma de gestão de documentos baseada em IA.

- Março de 2025: A LexisNexis apresentou o Protégé, o primeiro assistente jurídico de voz personalizado com IA, aprimorando a profundidade de raciocínio nas consultas de pesquisa.

Research Methodology Framework and Report Scope

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado global de legal tech como todas as receitas obtidas com software desenvolvido especificamente e serviços de suporte relacionados que simplificam, automatizam ou ampliam os fluxos de trabalho jurídicos em escritórios de advocacia, departamentos jurídicos corporativos, tribunais e prestadores alternativos de serviços jurídicos. Isso inclui ferramentas de e-discovery, gestão do ciclo de vida de contratos, pesquisa e análise jurídica, gestão de documentos e prática, conformidade e propriedade intelectual, entregues via nuvem, on-premise ou implantações híbridas.

Exclusão do Escopo: Hardware ou serviços jurídicos puramente consultivos que não incluam software proprietário estão fora do escopo.

Visão Geral da Segmentação

- Por Solução

- Software

- Serviços

- Por Modelo de Implantação

- Baseado em Nuvem

- On-Premise

- Híbrido

- Por Aplicação

- eDiscovery

- Gestão do Ciclo de Vida de Contratos

- Pesquisa e Análise Jurídica

- Gestão de Documentos e Prática

- Conformidade, Risco e Gestão de Propriedade Intelectual

- Por Usuário Final

- Escritórios de Advocacia

- Departamentos Jurídicos Corporativos

- Órgãos Governamentais e Regulatórios

- Prestadores Alternativos de Serviços Jurídicos

- Outros

- Por Porte Organizacional

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Profissionais Autônomos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- Oriente Médio e África

- CCG

- Israel

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence conduzem entrevistas semiestruturadas com líderes de produto de fornecedores de software, sócios gestores de escritórios de advocacia de médio porte na América do Norte, Europa e Ásia-Pacífico, bem como assessores jurídicos corporativos em finanças e ciências da vida. Essas discussões testam a economia unitária, os preços médios por licença e os cronogramas de implementação, ajudando-nos a preencher lacunas de dados e recalibrar estimativas preliminares de pesquisa documental.

Pesquisa Documental

Começamos mapeando o universo de ofertas de legal tech usando fontes públicas, como os arquivos do Escritório Administrativo dos Tribunais dos EUA, as estatísticas de e-Justiça da Comissão Europeia, as pesquisas anuais da Associação Internacional de Tecnologia Jurídica e dados de patentes obtidos por meio da Questel. Os relatórios anuais (10-K) das empresas, apresentações para investidores e relatórios de ordens de advogados regionais complementam os sinais de adoção e precificação. O acesso por assinatura ao D&B Hoovers e ao Dow Jones Factiva fornece divisões de receita e atividades recentes de negócios, que são então reconciliadas com indícios de remessas alfandegárias para dispositivos on-premise.

Em seguida, indicadores de tendências — por exemplo, índices de migração para nuvem das tabelas de TIC da OCDE ou fluxos de capital de risco rastreados pelo Crunchbase — são coletados para avaliar a penetração tecnológica nas regiões. Esses diversos fios são catalogados em uma matriz de fontes; no entanto, muitos registros públicos adicionais e conjuntos de dados proprietários também foram consultados durante a coleta de evidências.

Dimensionamento de Mercado e Previsão

Um conjunto de demanda de cima para baixo é construído a partir dos gastos regionais com serviços jurídicos, do número de advogados e das taxas de adoção de nuvem, que são então multiplicados por índices de penetração verificados para cada cluster de aplicações; verificações cruzadas de baixo para cima usando o preço médio de assinatura anual amostrado multiplicado pelo número de usuários ativos confirmam a plausibilidade. Variáveis como o volume médio de dados de e-discovery, as taxas de digitalização de contratos, os mandatos de conformidade com cibersegurança, o impulso do financiamento de capital de risco e a erosão de preços de SaaS alimentam uma regressão multivariada que projeta a receita até 2030. Onde os dados dos respondentes são escassos, métricas proxy — por exemplo, índices de advogados por paralegais — preenchem lacunas intermediárias antes do balanceamento iterativo.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em três camadas, revisão por pares e sinalizadores de anomalias. Atualizamos a cada doze meses, com revisões intermediárias acionadas por fusões e aquisições significativas, mudanças regulatórias ou choques de preços, garantindo que os clientes sempre recebam a visão mais recente e validada.

Por que Nossa Base de Referência de Legal Tech Inspira Confiança

As estimativas publicadas diferem porque cada editor ajusta a lista de soluções, os agrupamentos geográficos e os parâmetros de previsão. Alguns favorecem contagens históricas de negócios, enquanto outros extrapolam licenças de usuários; as conversões de moeda e a frequência de atualização adicionam mais dispersão.

Os principais fatores de divergência incluem (a) exclusão da receita de serviços de suporte, (b) inclusão de ferramentas adjacentes de reg-tech, ou (c) premissas de crescimento de licenças excessivamente otimistas não validadas por entrevistas.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 34,15 B (2025) | ||

| USD 33,07 B (2024) | Consultoria Global A | Taxonomia de produto mais restrita mais coeficientes de crescimento otimistas |

| USD 28,72 B (2025) | Periódico do Setor B | Omite receita de serviços; baseia-se em contagens históricas de negócios |

| USD 32,98 B (2025) | Observatório Regional C | Inclui reg-tech adjacente; validação primária limitada |

Em resumo, ao delimitar o escopo com rigor, validando as premissas com vozes diretas do mercado e combinando técnicas complementares de dimensionamento, a Mordor Intelligence entrega uma base de referência equilibrada e transparente que os tomadores de decisão podem rastrear até variáveis claras e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de tecnologia jurídica?

O tamanho do mercado de tecnologia jurídica é de USD 38,67 bilhões em 2026, com previsão de atingir USD 71,95 bilhões até 2031.

Qual segmento está crescendo mais rapidamente no mercado?

As aplicações de gestão do ciclo de vida de contratos apresentam o CAGR mais elevado, de 18,35%, até 2031, à medida que as organizações priorizam a gestão proativa de riscos.

Por que as implantações em nuvem são dominantes?

Os modelos em nuvem capturaram 64,90% de participação em 2025 porque permitem o trabalho remoto, reduzem os custos de capital e aceleram as atualizações de funcionalidades sem manutenção on-premise.

Com que rapidez a Ásia-Pacífico está crescendo?

A Ásia-Pacífico tem projeção de expansão a um CAGR de 13,95% até 2031, impulsionada por políticas de transformação digital e pela crescente complexidade jurídica transfronteiriça.

Quais são os principais desafios de adoção para pequenos escritórios?

As restrições orçamentárias e os custos de treinamento impedem 45% das pequenas práticas, embora a precificação SaaS escalonada e as interfaces amigáveis estejam reduzindo essa lacuna.

Quais tecnologias são mais influentes no momento?

A IA generativa para elaboração e as ferramentas de análise de contratos baseadas em IA estão transformando os fluxos de trabalho, reduzindo o tempo de elaboração em até 90% e reformulando os modelos de faturamento.

Página atualizada pela última vez em: