Tamanho e Participação do Mercado de Robótica Laboratorial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.76% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

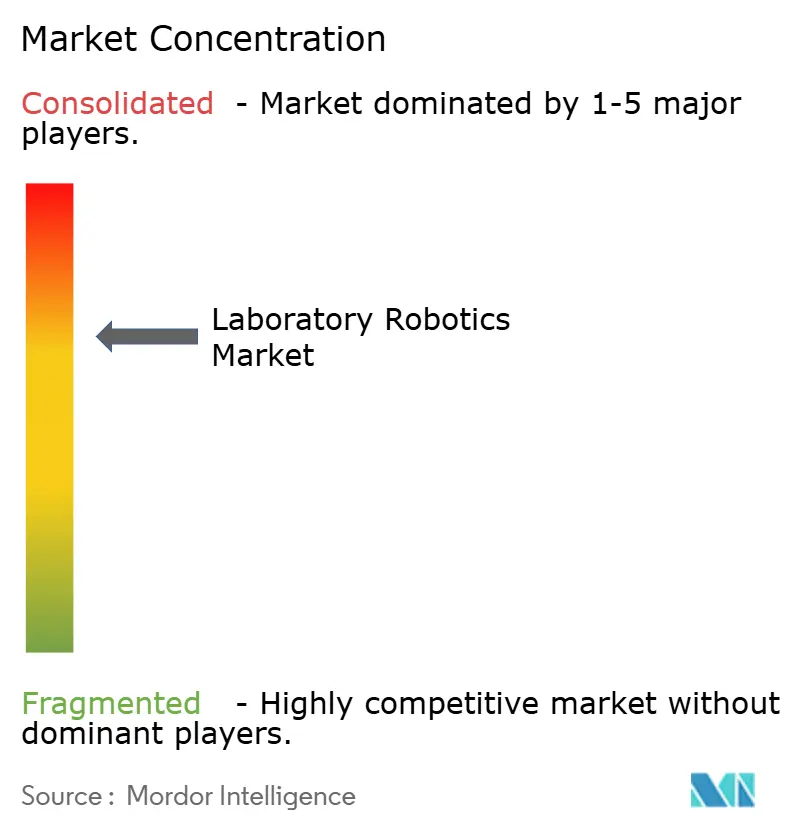

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Robótica Laboratorial por Mordor Intelligence

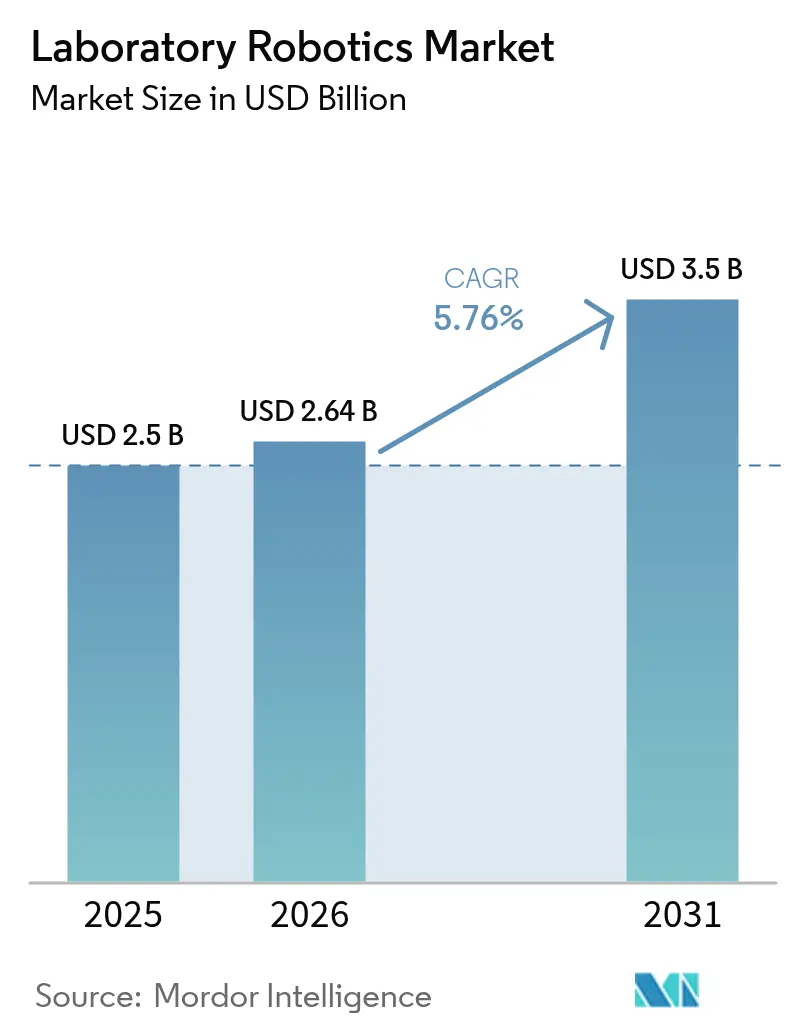

O tamanho do mercado de robótica laboratorial foi avaliado em USD 2,5 bilhões em 2025 e estima-se que cresça de USD 2,64 bilhões em 2026 para atingir USD 3,5 bilhões até 2031, a uma CAGR de 5,76% durante o período de previsão (2026-2031). A trajetória mensurada sinaliza uma mudança da aquisição impulsionada por emergências para roteiros de automação disciplinados e de longo prazo. A demanda por sistemas prontos para a FDA cresce à medida que a regra final sobre Testes Desenvolvidos em Laboratório entra em vigor em 2025, impulsionando os laboratórios em direção à robótica em conformidade com a ISO 15189. Pipelines de medicina de precisão, mandatos de sustentabilidade e ecossistemas robóticos modulares reforçam ainda mais as decisões de investimento. Fornecedores que agrupam software, instrumentos e suporte de validação continuam a capturar participação de mercado, enquanto concorrentes emergentes focam em dispensação acústica, manipulação móvel e integração de IA para se diferenciar no mercado de robótica laboratorial. [1]Centro de Avaliação e Pesquisa de Medicamentos, "Sistemas Eletrônicos, Registros Eletrônicos e Assinaturas Eletrônicas em Investigações Clínicas: Perguntas e Respostas," Departamento de Saúde e Serviços Humanos dos EUA, fda.gov

Principais Conclusões do Relatório

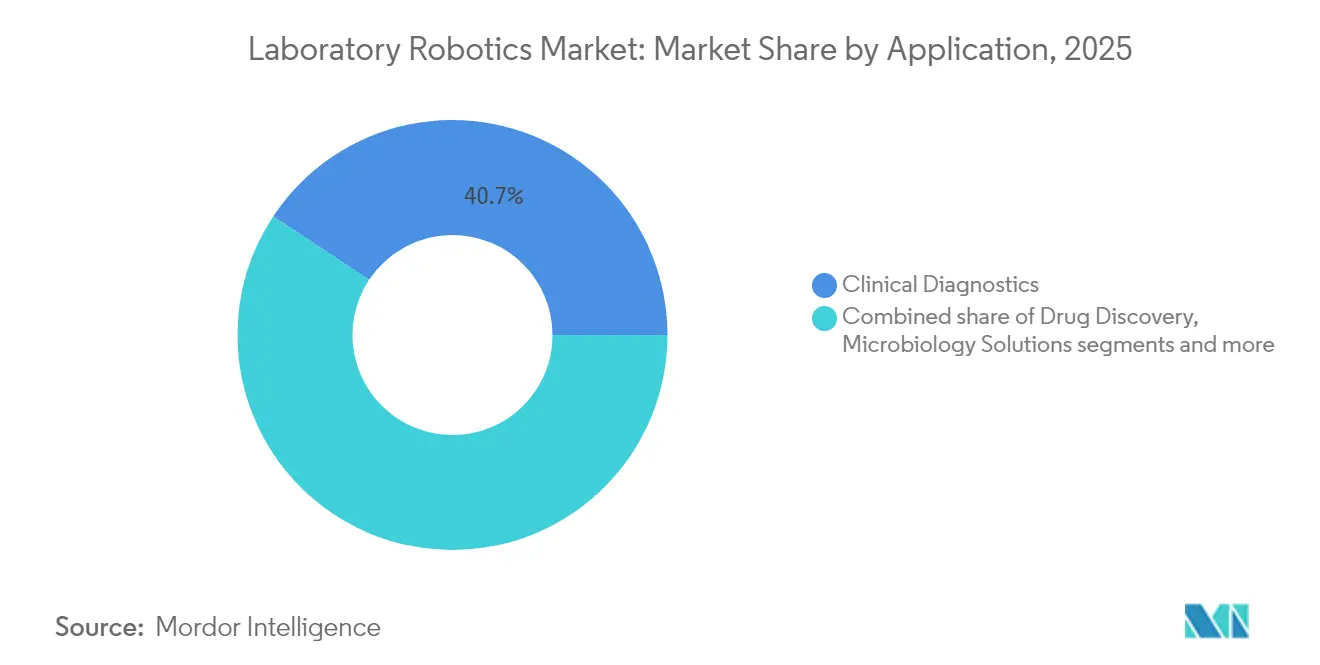

- Por aplicação, o diagnóstico clínico deteve 40,70% da participação do mercado de robótica laboratorial em 2025, enquanto as soluções de genômica estão projetadas para crescer a uma CAGR de 11,05% até 2031.

- Por usuário final, as empresas farmacêuticas e de biotecnologia lideraram com 38,05% de participação na receita em 2025; as organizações de pesquisa contratada se expandirão a uma CAGR de 9,67% até 2031.

- Por tipo de robô, as plataformas de manuseio de líquidos responderam por 54,30% do tamanho do mercado de robótica laboratorial em 2025; os robôs de laboratório móveis colaborativos estão projetados para registrar uma CAGR de 13,22% até 2031.

- Por estágio do fluxo de trabalho, a execução analítica e de ensaios dominou com 46,60% de participação no tamanho do mercado de robótica laboratorial em 2025, enquanto a preparação pré-analítica de amostras está prevista para crescer a uma CAGR de 10,25% entre 2026-2031.

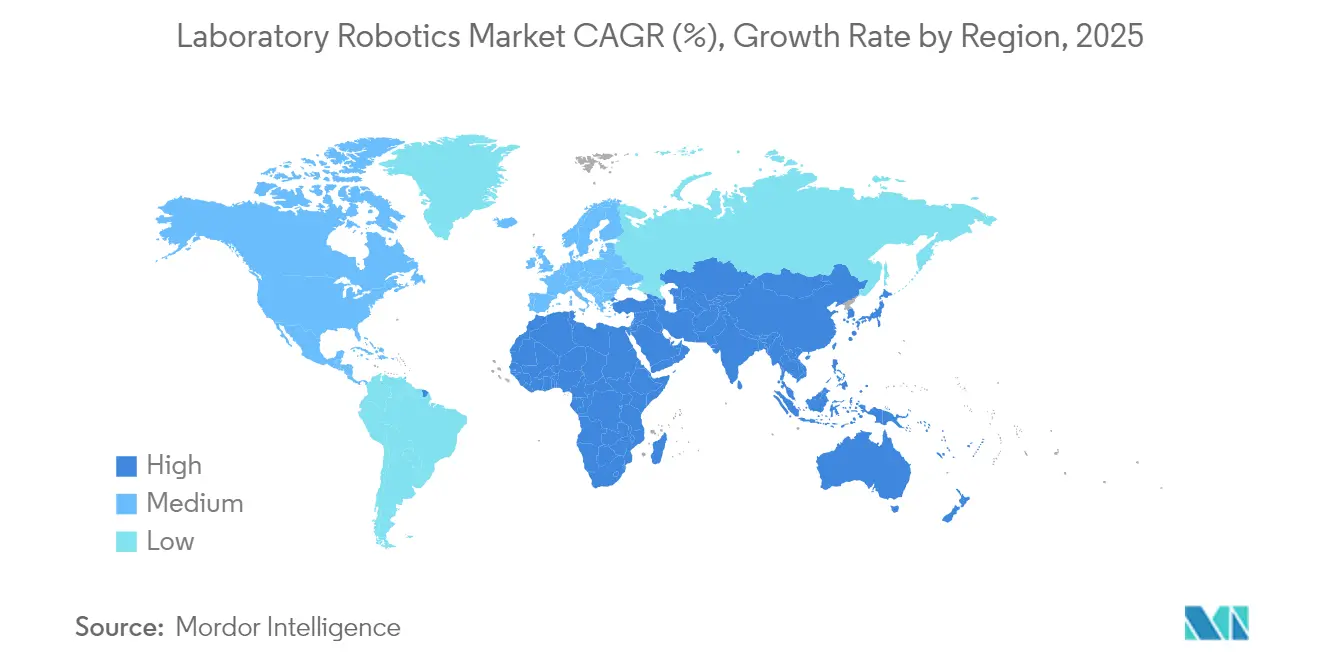

- Por geografia, a América do Norte capturou 40,25% da participação do mercado de robótica laboratorial em 2025; a Ásia-Pacífico está posicionada para uma CAGR de 8,18% com base em programas de modernização apoiados pelo governo.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Robótica Laboratorial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por biossegurança e triagem de alto rendimento sem erros | 1.80% | Global, com concentração na América do Norte e UE | Médio prazo (2-4 anos) |

| Aceleração dos programas de preparação para pandemias (ex.: financiamento CEPI, BARDA) | 1.20% | América do Norte e UE como núcleo, com expansão para APAC | Curto prazo (≤ 2 anos) |

| Crescimento da medicina personalizada exigindo manuseio flexível de líquidos em baixo volume | 1.50% | Global, adoção antecipada na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Adoção de células de "laboratório do futuro" autootimizáveis habilitadas por IA | 0.90% | APAC como núcleo, expandindo para América do Norte e UE | Longo prazo (≥ 4 anos) |

| Roteiros corporativos de emissão líquida zero favorecendo cobôs energeticamente eficientes | 0.70% | UE e América do Norte, emergindo na APAC | Médio prazo (2-4 anos) |

| Integração de microfábricas robóticas dentro de CDMOs | 0.60% | Global, com ganhos antecipados na América do Norte, UE e Ásia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Biossegurança e Triagem de Alto Rendimento Sem Erros

As políticas de mitigação de biorriscos agora exigem que as instalações BSL-3 e BSL-4 eliminem o contato manual com amostras infecciosas. As linhas automatizadas da Mayo Clinic processam mais de 6 milhões de ensaios anualmente, reduzindo pela metade os volumes de coleta de sangue, demonstrando como a robótica melhora tanto a segurança quanto a gestão de espécimes. Módulos integrados de visão e IA sinalizam anomalias de pipetagem em tempo real, satisfazendo auditorias de integridade de dados. Os fornecedores adicionam ciclos de descontaminação por ultravioleta que são executados entre lotes, permitindo operação ininterrupta sem comprometer a segurança do operador. Essas capacidades sustentam a demanda constante no mercado de robótica laboratorial, especialmente em laboratórios de referência e centros de teste de vacinas.

Aceleração dos Programas de Preparação para Pandemias

As agências de saúde pública alocam orçamentos de vários bilhões de dólares que exigem expressamente automação pronta para surtos. As concessões do CEPI e da BARDA estipulam plataformas que escalam da pesquisa para testes em massa em semanas. O laboratório de química autodirigido da Universidade de Sheffield reduziu os prazos de descoberta de polímeros em ordens de magnitude por meio de fluxos de trabalho fechados de IA-robô. Os fabricantes agora projetam carrinhos modulares que os laboratórios podem reconfigurar para ensaios de virologia, sorologia ou potência de vacinas em curto prazo. O financiamento para preparação atua, portanto, como um vento favorável para sistemas flexíveis em todo o mercado de robótica laboratorial. [2]Beckman Coulter Life Sciences, "Beckman Coulter Life Sciences Revoluciona a Preparação de Amostras Genômicas de Alto Rendimento com o Novo Sistema Biomek Echo One," News-Medical, news-medical.net

Crescimento da Medicina Personalizada Exigindo Manuseio Flexível de Líquidos em Baixo Volume

O sequenciamento de nova geração e a ômica de célula única frequentemente necessitam de transferências de sub-microlitro que as pipetas padrão não conseguem replicar. A plataforma acústica Echo da Beckman Coulter dispensa reagentes viscosos ou voláteis sem ponteiras, eliminando contaminação cruzada e desperdício de consumíveis. À medida que os diagnósticos complementares obtêm aprovação regulatória, os laboratórios de oncologia adotam robôs que verificam volumes de gotículas em tempo real, garantindo reprodutibilidade. Esses fluxos de trabalho de precisão sustentam crescimento de dois dígitos para soluções de genômica dentro do mercado de robótica laboratorial.

Adoção de Células de "Laboratório do Futuro" Autootimizáveis Habilitadas por IA

Os laboratórios autônomos acoplam mecanismos de aprendizado de máquina com braços robóticos para iterar experimentos continuamente. Pesquisadores da Carolina do Norte demonstraram sistemas guiados por IA executando geração de hipóteses, experimentação e análise sem intervenção humana. Os sistemas comerciais agora integram painéis de manutenção preditiva que acionam o redirecionamento de protocolos quando o desgaste é detectado, preservando o tempo de atividade. As implantações iniciais em ciência de materiais e descoberta de fármacos ilustram o aumento de produtividade que persuade os diretores financeiros a financiar a automação de ponta a ponta, reforçando a expansão do mercado de robótica laboratorial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta intensidade de capital para instalações em conformidade com a ISO 15189 | -1.40% | Global, particularmente aguda em mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de pessoal de laboratório com conhecimento em robótica | -0.80% | Global, com concentração na APAC e mercados emergentes | Médio prazo (2-4 anos) |

| Lacunas de interoperabilidade de LIMS legados | -0.60% | América do Norte e UE principalmente | Curto prazo (≤ 2 anos) |

| Vulnerabilidade de cibersegurança de robôs de laboratório em rede | -0.50% | Global, elevada em setores regulamentados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Intensidade de Capital para Instalações em Conformidade com a ISO 15189

A ISO 15189:2022 exige validação e documentação rigorosas. A A2LA acreditou o primeiro laboratório dos EUA sob o novo padrão em 2024, destacando a extensa trilha de auditoria exigida para robótica de grau clínico. As instalações de ciências da vida agora custam em média USD 837 por metro quadrado, devido à energia redundante, HVAC de sala limpa e backbones de dados seguros. Instalações menores na América Latina e na África frequentemente adiam compras, moderando a adoção de curto prazo no mercado de robótica laboratorial.

Escassez de Pessoal de Laboratório com Conhecimento em Robótica

Laboratórios de alta variedade precisam de pessoal que possa programar fluxos de trabalho, alinhar sistemas de visão e solucionar falhas eletromecânicas. A academia ainda ensina biologia e engenharia mecânica em silos, criando uma lacuna de pipeline observada por pesquisadores universitários que desenvolvem bancadas de teste de IA-robô. Os fornecedores respondem com software de arrastar e soltar e cursos de certificação, mas a escassez de talentos continua a frear a implantação mais ampla no mercado de robótica laboratorial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Soluções de Genômica Impulsionam a Transformação da Medicina de Precisão

O diagnóstico clínico contribuiu com a maior participação de 40,70% no mercado de robótica laboratorial em 2025, à medida que os hospitais consolidaram o processamento de amostras em linhas de alto rendimento. As soluções de genômica, no entanto, estão projetadas para uma CAGR de 11,05% até 2031, superando todas as outras aplicações. Os manipuladores robóticos de líquidos garantem a preparação uniforme de bibliotecas, um pré-requisito para a chamada de variantes confiável em painéis de oncologia e doenças raras. Os laboratórios de microbiologia implantam células automatizadas de identificação de patógenos que reduzem o tempo de resposta para menos de três horas, apoiando iniciativas de gestão antimicrobiana. As plataformas de descoberta de fármacos integram estágios de imagem com movimentadores de placas para triagem fenotípica em escala, enquanto os fluxos de trabalho de proteômica ganham tração à medida que os robôs se acoplam a espectrômetros de massa de alta resolução para descoberta de biomarcadores.

O tamanho do mercado de robótica laboratorial vinculado a fluxos de trabalho de genômica crescerá em sincronia com a queda dos custos de sequenciamento e o aumento dos volumes de testes. Sistemas que combinam transferência acústica, controles ambientais e rastreabilidade verificada por código de barras agora aparecem nas listas de orçamento de capital em centros nacionais de genoma. Os pipelines farmacêuticos dependem desses robôs flexíveis para acelerar a validação de biomarcadores clínicos, reforçando a genômica como a fatia de avanço mais rápido do setor de robótica laboratorial.

Por Usuário Final: Organizações de Pesquisa Contratada Aceleram a Adoção

As empresas farmacêuticas e de biotecnologia responderam por 38,05% da receita do mercado de robótica laboratorial em 2025, porque os gastos com P&D priorizam plataformas validadas e de circuito fechado. As organizações de pesquisa contratada, por sua vez, estão no caminho para uma CAGR de 9,67%, refletindo as tendências de terceirização dos patrocinadores. As CROs investem em laboratórios controlados por nuvem onde os clientes acionam protocolos robóticos remotamente, encurtando os ciclos de projeto e liberando capacidade interna. Os institutos acadêmicos combinam concessões com parcerias de fornecedores para acessar automação de última geração sem custos totais de propriedade. Os laboratórios clínicos automatizam para reduzir a escassez de pessoal, usando robôs para carregar analisadores durante a noite e agilizar os resultados dos pacientes.

À medida que os designs de ensaios clínicos se deslocam para formatos descentralizados e centrados no paciente, as CROs adotam robôs móveis que podem redirecionar placas entre estações de ensaio enquanto documentam a custódia em tempo real. O mercado de robótica laboratorial se beneficia porque os modelos de serviço por taxa distribuem as despesas de capital entre muitos patrocinadores, incentivando a expansão contínua da frota.

Por Tipo de Robô: Sistemas Móveis Colaborativos Reformulam os Fluxos de Trabalho Laboratoriais

Os robôs de manuseio de líquidos mantiveram a liderança de 54,30% da participação do mercado de robótica laboratorial em 2025, ancorados por fluxos de trabalho consolidados de microplacas e tubos. As plataformas móveis colaborativas emergentes, no entanto, prometem uma CAGR de 13,22% até 2031. Montados em carrinhos autônomos, esses sistemas transportam placas entre incubadoras, imageadores e freezers, eliminando esteiras transportadoras e trilhos fixos. Os pórticos de manuseio de amostras permanecem vitais em laboratórios de médio rendimento, enquanto as células de automação total totalmente integradas — completas com descapsuladores, centrífugas e análises — representam o ápice das soluções de ponta a ponta.

O tamanho do mercado de robótica laboratorial associado a unidades móveis colaborativas aumentará à medida que as instalações retrofitem as plantas existentes em vez de construir novas instalações. Garras de economia de energia baseadas em ligas com memória de forma reduzem os custos operacionais em até 90%, alinhando-se com os compromissos corporativos de emissão líquida zero. Os fornecedores adicionam sensores de proximidade e juntas de limitação de força para que os robôs possam trabalhar ao lado de técnicos sem gaiolas, acelerando projetos de otimização de espaço no piso.

Por Estágio do Fluxo de Trabalho: A Automação Pré-Analítica Ganha Importância Estratégica

A execução analítica e de ensaios dominou 46,60% do tamanho do mercado de robótica laboratorial em 2025, mas a preparação pré-analítica de amostras está crescendo mais rapidamente, a uma CAGR de 10,25%. As etapas de verificação de código de barras, aliquotagem e centrifugação contribuem com quase metade de todos os erros laboratoriais quando realizadas manualmente. As bancadas robóticas equipadas com sistemas de visão reduzem os incidentes de rotulagem incorreta a quase zero, aumentando a confiança diagnóstica. O gerenciamento de dados pós-analíticos agora integra as saídas de controle de qualidade do robô com os sistemas de informação laboratorial, permitindo a liberação automática de resultados ou testes reflexos.

Os reguladores auditam cada vez mais as cadeias de manuseio de amostras sob o padrão ISO atualizado, levando os laboratórios a estender a automação para a etapa anterior. Os fornecedores respondem com módulos modulares — abridores de tubos, descapsuladores e seladores — que se encaixam em software de controle unificado. O setor de robótica laboratorial, portanto, amplia seu escopo de ilhas de pipetagem de alta visibilidade para orquestração holística do início ao resultado.

Análise Geográfica

A América do Norte capturou 40,25% da participação do mercado de robótica laboratorial em 2025 devido a pipelines biofarmacêuticos maduros e adoção antecipada de automação em conformidade com a FDA. As redes hospitalares aceleram os gastos para combater o desgaste de pessoal, enquanto os hubs de biotecnologia apoiados por capital de risco em Boston e San Diego instalam células de descoberta autootimizáveis. O financiamento federal por meio da Agência de Projetos de Pesquisa Avançada em Saúde do NIH subsidia ainda mais as ordens de compra para laboratórios de medicina de precisão.

A Ásia-Pacífico está projetada para uma CAGR de 8,18% até 2031, a mais alta do mundo. O Plano Quinquenal da China direciona USD 45,2 milhões para P&D em robótica, a Nova Estratégia de Robôs do Japão adiciona USD 440 milhões, e a Coreia reserva USD 128 milhões para sistemas inteligentes, catalisando fornecedores domésticos. Os fabricantes farmacêuticos ampliam os laboratórios de controle de qualidade ao lado das linhas de produção para atender aos padrões ICH e PIC/S, impulsionando a demanda por robôs flexíveis. Os megalaboratórios acadêmicos focados em genética populacional instalam manipuladores acústicos e robôs móveis para processar espécimes de biobanco em grande escala.

A Europa mantém um impulso constante apoiado pela chamada de robótica do Horizonte Europa no valor de USD 183,5 milhões. Os estatutos de sustentabilidade incentivam os laboratórios a adotar robôs energeticamente eficientes que reduzem a dependência de ar comprimido. As empresas de automação alemãs exportam células de trabalho modulares por toda a UE, reforçando as cadeias de suprimentos intrarregionais. O Oriente Médio e a África registram uma demanda incipiente, mas em aceleração, à medida que os hubs de turismo de saúde e as plantas de envase de vacinas modernizam os laboratórios de patologia e controle de qualidade. A América do Sul se beneficia de programas de transferência de tecnologia combinados com a fabricação local de reagentes, mas a adoção mais ampla depende da disponibilidade de crédito e dos pipelines de formação de engenheiros.

Panorama regulatório

A regulamentação para robótica de laboratório está se tornando mais rigorosa em relação à segurança do paciente, à garantia de software e à rastreabilidade, especialmente onde os robôs afetam diagnósticos clínicos e fluxos de trabalho adjacentes a IVD. Nos Estados Unidos, as expectativas da FDA quanto a registros eletrônicos e automação validada continuam a direcionar as aquisições para sistemas com trilhas de auditoria e controles de acesso configuráveis. A agência emitiu, em 3 de fevereiro de 2026, orientações de Garantia de Software Computacional (CSA) para software de produção e sistemas de qualidade, o que afeta a forma como os laboratórios validam o software de controle de robótica, os motores de agendamento e o middleware conectado.

Na Europa, a mecânica de implementação do MDR/IVDR continua sendo uma restrição importante e uma variável de planejamento para fornecedores que vendem fluxos de trabalho de IVD habilitados por robótica. O Regulamento de Execução (UE) 2026/977 da Comissão entrou em vigor em 24 de maio de 2026, estabelecendo regras operacionais comuns e prazos máximos para avaliações de conformidade por Organismos Notificados. Em 17 de junho de 2026, a Comissão Europeia atualizou normas harmonizadas por meio das Decisões (UE) 2026/1231 e (UE) 2026/1313, desencadeando revisões de documentação e de presunção de conformidade para sistemas comercializados em ambientes clínicos regulados. Em todas as regiões, estruturas de acreditação de laboratórios e segurança, incluindo a ISO 15189:2022 e normas de segurança para robôs como a ISO 10218-1:2025, continuam a pressionar os fornecedores a adotar serviços de validação empacotados e arquiteturas de segurança por design para células de trabalho colaborativas e robôs móveis.

Análise da cadeia de valor

A cadeia de valor da robótica de laboratório começa com componentes e submontagens essenciais (atuadores, rolamentos, motores, sensores, controladores embarcados e E/S com classificação de segurança), passando depois para fabricantes de robôs (OEMs) e integradores de automação de laboratório que combinam módulos de manuseio de líquidos, logística de placas e preparação de amostras com instrumentos (analisadores, espectrômetros de massa e leitores) e uma estrutura de software (design de fluxo de trabalho, agendamento, drivers de dispositivos e captura de dados). A distribuição se divide entre vendas empresariais diretas para biofarmacêuticas, laboratórios clínicos e CROs, e configurações lideradas por canais para sistemas de bancada padronizados, enquanto validação, instalação e contratos de serviço (manutenção preventiva, requalificação e atualizações de software) formam uma camada downstream cada vez mais importante para laboratórios regulados.

Parcerias recentes em 2026 indicam uma realocação de valor em direção a pilhas de orquestração e computação conectada. A Opentrons integrou o NVIDIA Isaac e o NVIDIA Cosmos em uma base implantada de mais de 10.000 sistemas robóticos (anunciado em fevereiro de 2026). A Tecan anunciou uma colaboração com a NVIDIA (março de 2026) para incorporar modelos acelerados por GPU em instrumentação de laboratório, reforçando ainda mais a camada de software e orquestração como diferencial. Ao mesmo tempo, o risco do lado da oferta está se deslocando para etapas anteriores da cadeia, com estrangulamentos em 2026 ligados à disponibilidade e qualificação de componentes mecânicos e peças customizadas. Fornecedores e grandes laboratórios estão respondendo com táticas de resiliência, como duplo fornecimento, estoque de segurança para componentes críticos e qualificação estruturada de fornecedores, além de planejamento logístico multimodal para consumíveis e peças de reposição sensíveis ao tempo.

Cenário Competitivo

O mercado de robótica laboratorial apresenta concentração moderada, com um núcleo de fornecedores que integram hardware, software e serviços de validação. Thermo Fisher, Beckman Coulter Life Sciences e Hamilton Company agrupam plataformas com kits de reagentes, criando fidelização por meio de químicas específicas de fluxo de trabalho. ABB e Agilent colaboram para unir braços articulados com instrumentos de cromatografia, oferecendo suporte de responsabilidade única. Mecanismos de agendamento proprietários que ajustam tarefas em tempo real adicionam diferenciação adicional.

Os novos entrantes enfatizam pontos fortes de nicho. Os especialistas em transferência exclusivamente acústica visam a genômica, enquanto as empresas de orquestração nativas em nuvem vendem camadas de controle baseadas em assinatura compatíveis com múltiplas marcas de robôs. Grandes empresas farmacêuticas como a Daiichi Sankyo agora desenvolvem laboratórios inteligentes internamente, pressionando os fornecedores a abrir APIs para integração perfeita. Módulos de eficiência energética que colocam robôs ociosos em modo de espera reduzem o consumo de energia em até 30%, alinhando-se com os scorecards de ESG e tornando-se um fator decisivo durante os ciclos de solicitação de proposta.

Os registros de propriedade intelectual em garras de detecção de força e canais de transferência de líquidos sem contaminação mantêm as barreiras de entrada elevadas. No entanto, os micro-robôs de código aberto atraem usuários acadêmicos que posteriormente escalam para implantações comerciais, ampliando a base endereçável. Os contratos de serviço — manutenção preditiva, atualizações de software e requalificação de BPF — representam fluxos de anuidade crescentes, reforçando os fossos competitivos para os incumbentes que podem manter equipes de suporte global. [4]ABB Robotics, "ABB Robotics e Mettler-Toledo International Inc. unem forças para acelerar a adoção global de automação laboratorial flexível," new.abb.com

Líderes do Setor de Robótica Laboratorial

Thermo Fisher Scientific Inc.

Hamilton Company

Tecan Group Ltd.

PerkinElmer Inc.

Beckman Coulter Life Sciences

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco importante está na intersecção entre fluxos de trabalho regulados e automação habilitada por IA. Os laboratórios desejam maior autonomia sem perder auditabilidade, integridade de dados e disciplina de validação. A atenção da FDA à garantia de software, reforçada pela orientação de CSA emitida em 3 de fevereiro de 2026, aumenta o valor de fornecedores capazes de empacotar robótica, software de orquestração e documentação de validação em uma única oferta pronta para conformidade, especialmente para ambientes clínicos alinhados à ISO 15189:2022, onde a cadeia de custódia pré-analítica e a redução de erros enfrentam escrutínio mais rigoroso.

Uma segunda oportunidade é a transição de scripts determinísticos para orquestração adaptativa baseada em dados, capaz de coordenar frotas mistas de dispositivos e robôs. Atividades recentes reforçam essa direção: a Opentrons integrou o NVIDIA Isaac e o NVIDIA Cosmos em toda a sua frota instalada (fevereiro de 2026), e a Tecan anunciou uma colaboração com a NVIDIA para construir laboratórios baseados em dados (março de 2026), indicando demanda por percepção acelerada por GPU, otimização de agendamento e execução em ciclo fechado. A experimentação autônoma em maior escala também se tornou mais visível em ambientes de descoberta de fármacos, incluindo instalações como a Recursion, que opera com uma vazão de múltiplos milhões de experimentos por semana, o que aumenta a importância de logística de placas confiável, integração de imagens e pipelines de dados. Juntas, essas dinâmicas abrem espaço para camadas de controle agnósticas de fornecedor, padrões de integração padronizados com LIMS/ELN e serviços que reforçam a cibersegurança e a interoperabilidade de robôs de laboratório em rede, reduzindo o atrito de implantação para CROs e laboratórios de médio porte com profundidade limitada de engenharia de robótica interna.

Desenvolvimentos recentes do setor

- Julho de 2026: A Roche e a ABB Robotics anunciaram uma parceria global para desenvolver soluções robóticas industriais para laboratórios clínicos, com foco em manuseio de amostras e conectividade. A colaboração conecta as capacidades de robótica da ABB com os fluxos de trabalho de laboratório da Roche, fortalecendo a automação ponta a ponta para ambientes de alto rendimento. Também eleva o padrão de integração entre robótica, instrumentos e informática, um requisito recorrente de aquisição para grandes redes clínicas.

- Maio de 2026: A Hamilton Company anunciou uma combinação estratégica com a Cerillo para integrar leitores de microplacas compactos com os sistemas de manuseio de líquidos da Hamilton. A medida estreita o ciclo de fluxo de trabalho entre manuseio de líquidos e detecção, reduzindo o trabalho de integração para laboratórios que constroem células de ensaio modulares. Também apoia fornecedores que competem com células de trabalho completas em vez de plataformas de pipetagem isoladas.

- Janeiro de 2026: A Beckman Coulter Life Sciences fez parceria com a Automata para integrar o manuseio de líquidos da Beckman com a plataforma de automação Automata LINQ, posicionada para orquestração pronta para IA. Isso expande as opções de interoperabilidade para laboratórios que combinam múltiplos instrumentos e módulos de robótica sob uma única camada de agendamento e controle. A parceria reforça a mudança de diferenciação em direção a software de orquestração e integração escalável em ambientes de laboratório heterogêneos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de robótica de laboratório abrange sistemas robóticos e automação habilitada por robôs usados para mover, preparar, processar e analisar amostras dentro de fluxos de trabalho de laboratório, e o software de controle relacionado que permite que esses sistemas operem como um processo repetível.

Exclusões de escopo: excluímos robôs industriais de uso geral que não são implantados para fluxos de trabalho de laboratório, além de consumíveis de laboratório não robóticos e analisadores autônomos que não automatizam etapas de manuseio.

Visão geral da segmentação

- Por Aplicação

- Descoberta de Fármacos

- Diagnóstico Clínico

- Soluções de Microbiologia

- Soluções de Genômica

- Soluções de Proteômica

- Por Usuário Final

- Laboratórios Clínicos

- Laboratórios de Pesquisa e Acadêmicos

- Empresas Farmacêuticas e de Biotecnologia

- Organizações de Pesquisa Contratada

- Por Tipo de Robô

- Robôs de Manuseio de Líquidos

- Manuseio de Amostras / Movimentadores de Placas

- Robôs de Laboratório Móveis Colaborativos

- Células de Automação Total de Laboratório Totalmente Integradas

- Por Estágio do Fluxo de Trabalho

- Preparação Pré-Analítica de Amostras

- Execução Analítica / de Ensaios

- Gerenciamento de Dados Pós-Analíticos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- Índia

- China

- Japão

- Restante da Ásia-Pacífico

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Bahrein

- Emirados Árabes Unidos

- Egito

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental foi usado para definir os limites do que é considerado robótica de laboratório e para construir o primeiro conjunto de sinais de demanda e oferta antes de conversarmos com o mercado. Fontes públicas nos ajudaram a compreender os volumes de testes de laboratório, a intensidade de P&D em ciências da vida e as barreiras de adoção que moldam os ciclos de compra.

As fontes incluíram itens como publicações da FDA e do NIH dos EUA para marcadores de atividade em ciências da vida, relatórios do CDC para contexto de testes e vigilância, estatísticas de saúde e P&D da OCDE para comparações entre países, e o UN Comtrade para padrões comerciais em categorias relevantes de equipamentos de automação. Também revisamos relatórios anuais de empresas, apresentações a investidores e bases de dados de patentes referentes a registros de robótica e automação de laboratório, além de artigos de associações e periódicos que descrevem práticas de vazão de laboratório e automação. Quando útil, utilizamos uma base de dados de assinatura paga para dados financeiros de empresas, notícias e inteligência de patentes, a fim de verificar a exposição de receita e acompanhar lançamentos de produtos. Esses exemplos não são exaustivos, e muitas outras fontes públicas também foram consultadas para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

O trabalho primário foi realizado por meio de entrevistas com especialistas e pesquisas estruturadas com compradores de automação de laboratório, integradores de robótica, distribuidores e especialistas em produtos que acompanham preços, cronogramas de aquisição e restrições reais de implantação. A cobertura foi mantida global, com dados coletados em mercados de laboratório maduros e emergentes, para que premissas como utilização, cronograma de substituição e adequação de fluxo de trabalho pudessem ser verificadas e ajustadas antes da finalização do modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 15% | APAC: 41% |

| Nível médio: 48% | Líderes funcionais/de unidade: 41% | EMEA: 33% |

| Participantes menores: 21% | Gerentes: 44% | Américas: 26% |

Dimensionamento de mercado e previsão

O dimensionamento começou com uma construção top-down que reconstrói o pool de demanda endereçável usando a adoção de automação de laboratório por estágio de fluxo de trabalho, mapeada em relação ao número de laboratórios de usuários finais e à intensidade de atividade, que é então convertida em gastos anuais. Para evitar depender de um único ângulo, os totais foram corroborados com aproximações bottom-up seletivas, como a amostragem de preços e volumes típicos de sistemas entre tipos comuns de robôs e a verificação cruzada de sinais de canal de distribuidores e integradores.

As principais entradas usadas no modelo incluíram indicadores como tendências de vazão de testes de laboratório, direção de gastos em P&D de ciências da vida e farmacêutica, penetração da automação em etapas pré-analíticas e analíticas, preços médios de venda de sistemas por tipo de robô e ciclos de substituição ou atualização ligados a necessidades de confiabilidade e conformidade. Quando a cobertura de dados era escassa para um país ou fluxo de trabalho de nicho, preenchemos as lacunas usando índices proxy de mercados comparáveis, e então ajustamos esses índices após revisão de especialistas para que correspondessem a um comportamento de compra realista.

Para a previsão, foi aplicada uma análise de cenários em torno das variáveis mais sensíveis, principalmente a velocidade de adoção em laboratórios clínicos e de pesquisa, a evolução de preços conforme os sistemas passam de configurações personalizadas para plataformas mais padronizadas, e o ímpeto de investimento regional. As premissas foram mantidas mensuráveis e revisadas quando os respondentes primários apontaram mudanças em financiamento, regulamentação ou planos de expansão da capacidade laboratorial.

Validação de dados e ciclo de atualização

Os resultados foram verificados em relação a sinais independentes, incluindo movimentação comercial de equipamentos de automação, direção de financiamento público em ciências da vida e padrões relatados de adoção de automação de laboratório nas principais regiões. Grandes variações foram identificadas e, em seguida, os fatores foram reverificados por meio de uma segunda análise de premissas, seguida por uma revisão interna de analistas antes da aprovação final.

O modelo é atualizado em um cronograma anual e também é revisitado quando ocorrem eventos relevantes, como mudanças regulatórias significativas, grandes expansões de laboratórios ou alterações de produto que impactem preços e adoção. Antes de finalizar um material entregável ao cliente, realizamos uma última passagem de validação para que a visão de mercado reflita as informações mais recentes disponíveis.

Tamanho do mercado de robótica de laboratório da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para robótica de laboratório podem variar porque as equipes de pesquisa nem sempre contabilizam os mesmos fluxos de trabalho, os mesmos tipos de robôs ou os mesmos usuários finais em seus totais. As diferenças também surgem da forma como os preços são tratados ao longo do tempo e de se um estudo usa uma única taxa de crescimento ampla ou vincula a previsão a indicadores reais de demanda.

Ao acompanhar a adoção por estágio de fluxo de trabalho e atualizar as faixas de preço médio de venda com verificações de canal regionais, a Mordor Intelligence mantém o total vinculado ao que os laboratórios realmente automatizam hoje, em vez de expandir o escopo para equipamentos de automação de laboratório adjacentes que não são liderados por robôs.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 2,64 bilhões (2026) | |

| Consultoria Global A | USD 2,73 bilhões (2025) | Usa um ano-base anterior e uma janela de previsão mais longa, e o escopo parece misturar elementos mais amplos de automação de laboratório com robótica em algumas visões de uso final, o que pode elevar o total do ano atual em comparação com um limite exclusivamente de robótica. |

| Editora do Setor B | USD 2,35 bilhões (2023) | Parte de um ano-base mais antigo e pode aplicar premissas de crescimento generalizadas entre tipos de produtos, o que pode subestimar o tamanho atual se a adoção recente em fluxos de trabalho de alto rendimento e clínicos não for totalmente refletida. |

Entre as três estimativas, a diferença é explicada principalmente pela escolha do ano-base e pelo que é contabilizado como robótica versus automação mais ampla. Quando o escopo é mantido consistente e as premissas de preços e adoção são verificadas em relação a dados de campo, o tamanho de mercado resultante se torna mais fácil de rastrear, reproduzir e atualizar ano a ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de robótica laboratorial?

O mercado de robótica laboratorial está em USD 2,64 bilhões em 2026 e está projetado para crescer para USD 3,5 bilhões até 2031.

Qual área de aplicação está se expandindo mais rapidamente?

As soluções de genômica lideram o crescimento com uma CAGR esperada de 11,05% à medida que os fluxos de trabalho automatizados de sequenciamento de nova geração escalam em programas de medicina de precisão.

Por que as organizações de pesquisa contratada estão investindo fortemente em robótica laboratorial?

As CROs adotam plataformas robóticas flexíveis e controladas por nuvem para atender à demanda de ensaios terceirizados, impulsionando uma CAGR de 9,67% até 2031.

Qual tipo de robô está apresentando a maior taxa de crescimento?

Os robôs de laboratório móveis colaborativos estão previstos para crescer a uma CAGR de 13,22% porque retrofitam laboratórios existentes e suportam fluxos de trabalho modulares.

Como os novos requisitos da ISO 15189 influenciarão os gastos do mercado?

A conformidade adiciona custos de validação e infraestrutura que retardam temporariamente a adoção, particularmente para laboratórios menores, mas, em última análise, favorece os fornecedores com sistemas prontos para padrões e completos.

Qual região contribuirá mais para a expansão futura do mercado?

A Ásia-Pacífico registrará a CAGR mais rápida de 8,18% à medida que as concessões governamentais de robótica e o crescimento da capacidade farmacêutica impulsionam a adoção generalizada de automação.

Página atualizada pela última vez em: