Tamanho e Participação do Mercado de Informática Laboratorial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.46% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Informática Laboratorial por Mordor Intelligence

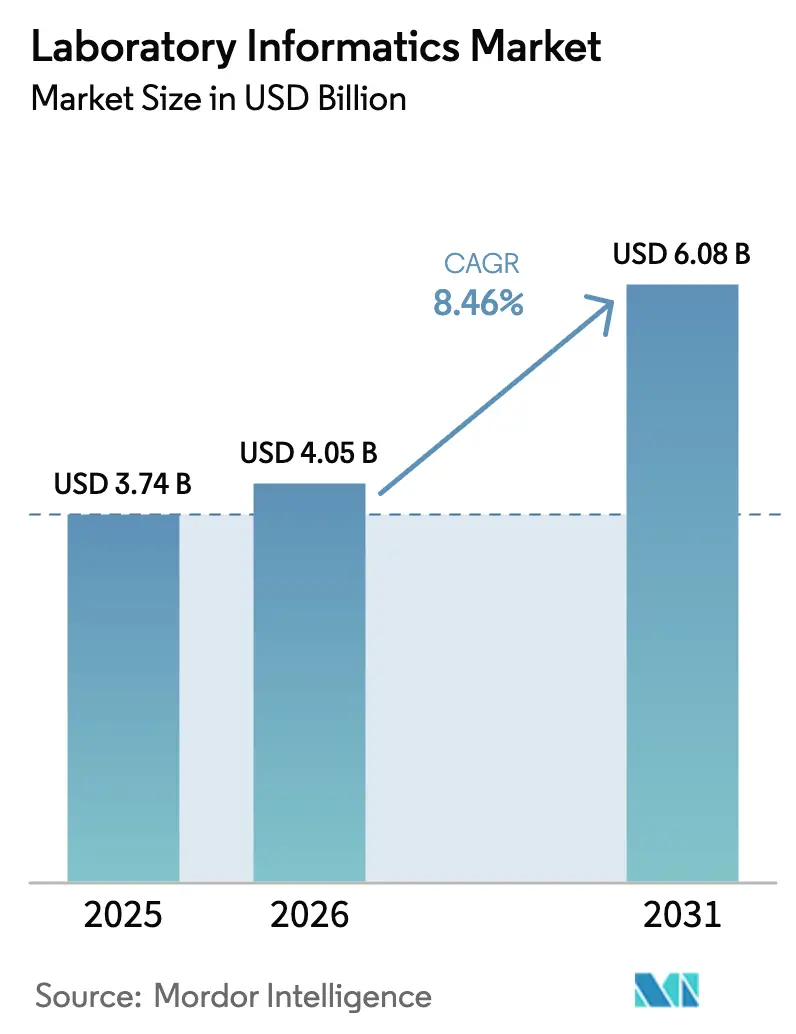

O tamanho do Mercado de Informática Laboratorial está projetado em USD 3,74 bilhões em 2025, USD 4,05 bilhões em 2026, e deve atingir USD 6,08 bilhões até 2031, crescendo a um CAGR de 8,46% de 2026 a 2031.

Esta expansão está enraizada em uma mudança estrutural de registros em papel para plataformas nativas em nuvem, que incorporam inteligência artificial e análises em tempo real para atender a demandas regulatórias cada vez mais rigorosas. Os requisitos da FDA 21 CFR Parte 11, do Anexo 11 da EMA e da ISO 17025 tornam os sistemas eletrônicos validados um pré-requisito para a autorização de mercado, levando as organizações de ciências da vida a eliminar gradualmente os fluxos de trabalho legados. Os programas de medicina de precisão que dependem de conjuntos de dados multi-ômicos elevam ainda mais a necessidade de informática interoperável, enquanto o aumento constante na terceirização de P&D coloca as organizações de pesquisa contratada (CROs) no centro das novas implantações. Incidentes de segurança cibernética, como o ataque de ransomware da Synnovis em junho de 2024, intensificam o foco em arquiteturas de nuvem robustecidas e ciclos de backup de 24 horas.

Principais Conclusões do Relatório

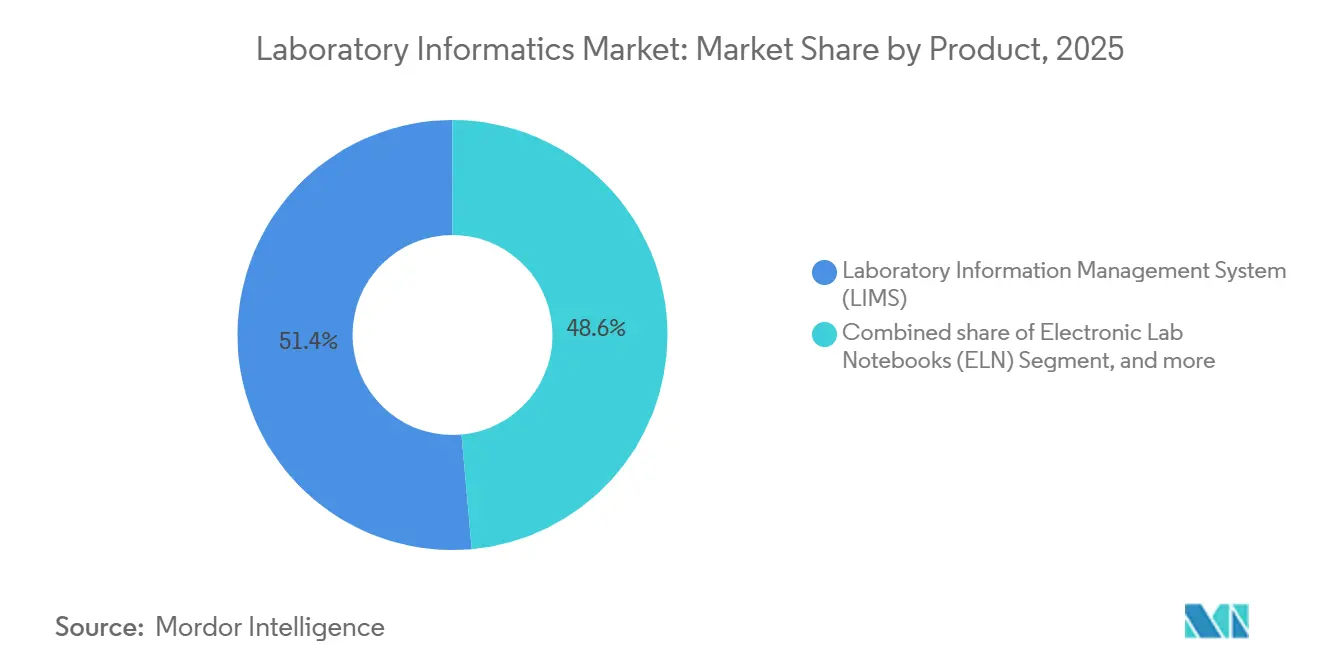

- Por produto, os sistemas de gerenciamento de informações laboratoriais representaram 51,42% da participação no mercado de informática laboratorial em 2025, enquanto os Cadernos de Laboratório Eletrônicos estão a caminho de um CAGR de 9,81% até 2031.

- Por componente, os serviços, representando 58,67% do tamanho do mercado de informática laboratorial em 2025, devem crescer a um CAGR de 8,95% de 2026 a 2031.

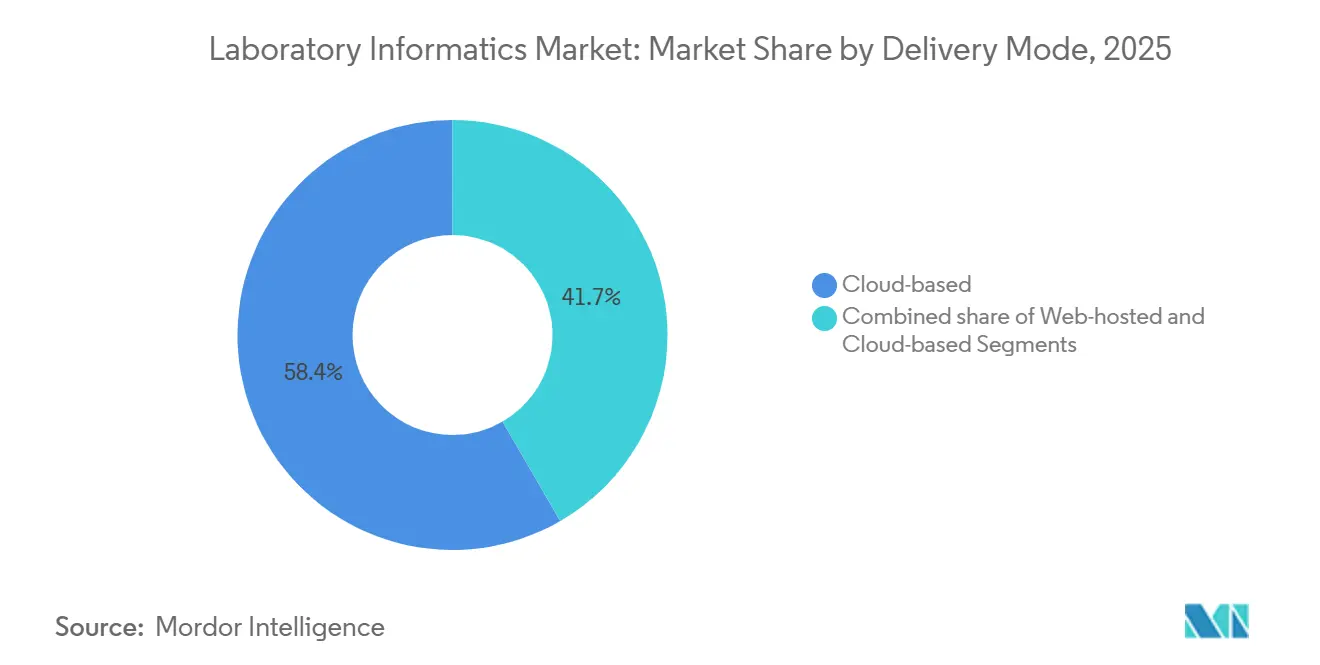

- Por modo de entrega, as plataformas baseadas em nuvem capturaram uma participação de 58,35% em 2025 e devem acelerar a um CAGR de 9,07% até 2031.

- Por usuário final, as empresas farmacêuticas e de biotecnologia detinham 53,14% de participação em 2025; as organizações de pesquisa contratada têm previsão de registrar um CAGR de 8,98% durante 2026-2031.

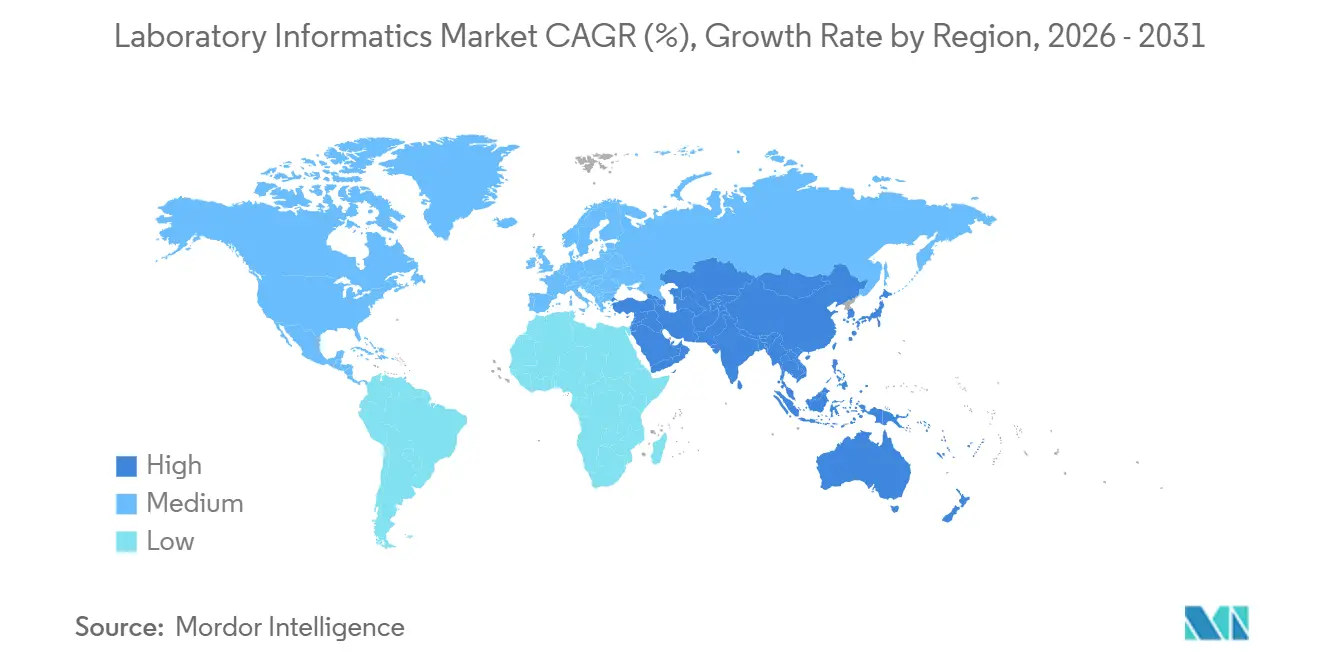

- Por geografia, a América do Norte liderou com uma participação de 48,72% em 2025, enquanto a Ásia-Pacífico está posicionada para um CAGR de 9,43% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Informática Laboratorial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente ênfase regulatória na integridade dos dados e conformidade | +1.8% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção crescente de plataformas de informática laboratorial baseadas em nuvem | +2.1% | Global, liderado pela América do Norte, aceleração na APAC | Curto prazo (≤ 2 anos) |

| Expansão da medicina de precisão e pesquisa em genômica | +1.5% | América do Norte e Europa como núcleo, APAC emergente | Longo prazo (≥ 4 anos) |

| Integração de inteligência artificial e análises avançadas | +1.3% | Global, concentrado na América do Norte e UE | Médio prazo (2-4 anos) |

| Aumento da terceirização de P&D para organizações contratadas | +1.0% | Global, hubs da APAC e Europa Oriental em crescimento | Curto prazo (≤ 2 anos) |

| Mudança impulsionada pela pandemia em direção a fluxos de trabalho laboratoriais remotos e digitais | +0.8% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Ênfase Regulatória na Integridade dos Dados e Conformidade

Os reguladores intensificaram a fiscalização de registros eletrônicos, tornando a informática validada indispensável para submissões. Em 2024, as cartas de advertência da FDA citaram trilhas de auditoria inadequadas, impulsionando a adoção generalizada de LIMS em laboratórios de controle de qualidade. O Anexo 11 da EMA e as diretrizes finalizadas ICH Q2(R2)/Q14 estendem expectativas semelhantes na Europa. As revisões da ISO 17025 agora fazem referência ao gerenciamento eletrônico de dados, levando laboratórios de teste menores a preferir soluções baseadas em nuvem por assinatura que incorporam artefatos de validação e eliminam despesas de capital[1]ISO, "ISO 17025:2017 Requisitos gerais para a competência de laboratórios de ensaio e calibração," iso.org. Coletivamente, esses mandatos aceleram as transições empresariais de livros de registro em papel para plataformas que oferecem acesso baseado em funções, controle de versão e alertas automatizados de desvios.

Adoção Crescente de Plataformas de Informática Laboratorial Baseadas em Nuvem

As implantações em nuvem comandaram 53,24% de participação em 2025 e estão se expandindo a um CAGR de 13,21%, à medida que as empresas de ciências da vida ampliam a capacidade durante picos de ensaios sem adquirir novos servidores. O Waters Empower 4 sincroniza dados de cromatografia com a AWS ou Azure em minutos, capacitando a revisão remota de garantia de qualidade e operações ininterruptas. As sociedades laboratoriais europeias agora recomendam o uso de centros de dados geograficamente distribuídos e backups de 24 horas para combater ameaças de ransomware. A latência de upload para arquivos de sequenciamento de nova geração em escala de terabytes continua sendo um obstáculo; os fornecedores estão incorporando computação de borda para reduzir a largura de banda em quase 40%. O escopo de validação se amplia na era da nuvem, exigindo auditorias rotineiras da infraestrutura subjacente para atender às orientações da FDA publicadas em 2024.

Expansão da Medicina de Precisão e Pesquisa em Genômica

Os projetos de medicina de precisão impulsionam a demanda por informática que integra dados genômicos, proteômicos e clínicos. O Instituto Nacional de Pesquisa do Genoma Humano dos EUA concedeu USD 50,3 milhões em 2024 a um consórcio multi-ômico que requer um LIMS interoperável capaz de ingerir arquivos VCF e alinhá-los ao ClinVar para relatórios em conformidade com a ACMG[2]Instituto Nacional de Pesquisa do Genoma Humano, "Prêmios do NHGRI para o Consórcio Multi-Ômico," genome.gov. O ensaio TruSight Oncology 500 ctDNA da Illumina se conecta diretamente a prontuários eletrônicos de saúde em oncologia via HL7 FHIR, eliminando erros de transcrição manual e reduzindo o tempo de resposta. A escassez de talentos é iminente: a OMS prevê uma lacuna de 10 milhões de profissionais de saúde até 2030, com bioinformatas entre as especialidades mais escassas, ressaltando o valor de análises prontas para uso que minimizam a intervenção humana.

Integração de Inteligência Artificial e Análises Avançadas

Os módulos baseados em IA automatizam a detecção de anomalias e programam a manutenção de instrumentos. O LabVantage LIMS v8.8 prevê tempo de inatividade analisando padrões de falha, reduzindo a manutenção não planejada em 25%. O Agilent OpenLab CDS 2.7 utiliza redes neurais para integração de picos, sinalizando eventos de co-eluição frequentemente ignorados na revisão manual. O R&D Cloud da Benchling aproveita a IA generativa para propor protocolos experimentais, reduzindo o tempo de design em até 40%. Apesar dos claros ganhos de produtividade, os altos custos de validação — frequentemente superiores a USD 500.000 por algoritmo — limitam a adoção entre laboratórios de médio porte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais de implementação e validação | -1.2% | Global, agudo em mercados emergentes (Índia, Sudeste Asiático, América do Sul) | Curto prazo (≤ 2 anos) |

| Preocupações com segurança de dados e privacidade na implantação em nuvem | -0.9% | Global, elevado na UE (GDPR) e América do Norte (escrutínio da FDA) | Médio prazo (2-4 anos) |

| Desafios de integração de instrumentos legados | -0.8% | Global, mais agudo na América do Norte e Europa com parques de instrumentos mais antigos | Médio prazo (2-4 anos) |

| Escassez de pessoal qualificado em bioinformática e TI | -0.7% | Global, particularmente agudo na APAC e mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Implementação e Validação

Uma única implantação de LIMS em um laboratório de controle de qualidade farmacêutico pode custar de USD 500.000 a USD 2 milhões, com a validação consumindo até 40% do orçamento. A Thermo Fisher estima de 3.000 a 5.000 horas de consultoria por implantação, uma barreira para organizações de médio porte. Embora as assinaturas de SaaS eliminem os gastos com servidores, as taxas anuais frequentemente excedem USD 100.000 para uma licença de 50 usuários. Os períodos de retorno se estendem além de três anos, desencorajando laboratórios que enfrentam fluxos de receita incertos.

Preocupações com Segurança de Dados e Privacidade na Implantação em Nuvem

A área de saúde registrou o maior custo médio de violação de dados em 2024, de USD 9,77 milhões, ampliando o escrutínio sobre provedores de nuvem. As multas do GDPR podem chegar a 4% da receita global, obrigando os laboratórios europeus a realizar avaliações de impacto na proteção de dados antes da migração. As empresas farmacêuticas restringem o armazenamento de estruturas moleculares de segredo comercial em infraestrutura compartilhada, levando os fornecedores a oferecer implantações em nuvem privada dentro de redes virtuais controladas pelo cliente, o que sacrifica algumas vantagens de custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Dominância do LIMS, Aceleração do ELN

Os sistemas de gerenciamento de informações laboratoriais representaram 51,42% da participação no mercado de informática laboratorial em 2025, ancorando os fluxos de trabalho globais de controle de qualidade e diagnóstico. Os Cadernos de Laboratório Eletrônicos, beneficiando-se das normas de trabalho remoto, estão projetados para um CAGR de 9,81%, o mais rápido entre os tipos de produtos. Os módulos de CDS e LES habilitados por IA oferecem análises premium, enquanto os sistemas de gerenciamento de conteúdo empresarial enfrentam comoditização devido à disponibilidade de armazenamento em nuvem de baixo custo.

Os LIMS continuam sendo a espinha dorsal porque as inspeções regulatórias exigem cada vez mais trilhas de auditoria eletrônicas. Enquanto isso, os ELNs estão se expandindo entre as equipes de descoberta, em busca de dados estruturados e pesquisáveis. Plataformas híbridas que unificam as capacidades de LIMS e ELN estão surgindo, posicionando os fornecedores para oportunidades de upsell à medida que os clientes consolidam seus portfólios de software.

Por Componente: Serviços Lideram, Software Avança

Os serviços representaram 58,67% do tamanho do mercado de informática laboratorial em 2025, principalmente devido à natureza intensiva em mão de obra da validação e integração. Espera-se que a receita de software cresça a um CAGR de 7,73% até 2031, à medida que os fornecedores migram para licenciamento por assinatura, integram análises de IA modulares e oferecem acesso móvel. A consultoria regulatória e os serviços gerenciados comandam margens elevadas; no entanto, as ferramentas de configuração de autoatendimento estão começando a reduzir a necessidade de horas de engajamento em implantações simples.

A entrega via SaaS permite atualizações contínuas de recursos, incentivando os clientes a adotar novos módulos, como manutenção preditiva, sem exigir novas aprovações de capital. Com o tempo, o crescimento da expertise interna deve estreitar a proporção entre serviços e software; no entanto, os complexos parques de instrumentos legados manterão os serviços profissionais relevantes.

Por Modo de Entrega: A Ascensão da Nuvem Remodela a Infraestrutura

As soluções em nuvem capturaram 58,35% de participação em 2025, beneficiando-se da escalabilidade elástica e das zonas de disponibilidade global que satisfazem as operações de controle de qualidade em regime de revezamento global. Os designs híbridos mantêm o controle de instrumentos localmente enquanto espelham os dados para a AWS ou Azure em minutos, equilibrando latência e conformidade. As instalações locais persistem em jurisdições com soberania de dados, embora os fornecedores estejam certificando centros de dados regionais para desbloquear a adoção.

Em 2024, a FDA publicou orientações esclarecendo que os patrocinadores permanecem responsáveis pela integridade dos dados, mesmo ao usar nuvens de terceiros, o que impulsiona auditorias rotineiras dos controles de infraestrutura. Os fornecedores agora fornecem modelos certificados pela ISO 27001 para reduzir o escopo da validação pelo usuário, acelerando assim a entrada em operação de novos sites.

Por Usuário Final: CROs Superam o Crescimento da Indústria Farmacêutica

As empresas farmacêuticas e de biotecnologia detinham 53,14% de participação em 2025, mas as CROs devem se expandir a um CAGR de 8,98% à medida que a terceirização se intensifica. As CROs demandam LIMS multilocatário com visualizações de dados segregadas por patrocinador, acelerando a adoção de arquiteturas nativas em nuvem. Os consórcios acadêmicos e laboratórios governamentais frequentemente adotam plataformas de código aberto para evitar taxas de licença; no entanto, a integração com instrumentos comerciais pode ser desafiadora.

As clínicas de medicina de precisão e os laboratórios hospitalares priorizam a interoperabilidade com prontuários eletrônicos de saúde via HL7 FHIR, atraindo os fornecedores de LIS e LIMS para os padrões de TI em saúde que historicamente ficavam fora dos ambientes de pesquisa pura.

Análise Geográfica

A América do Norte manteve uma participação de 48,72% em 2025, em grande parte devido à rigorosa fiscalização da FDA e à presença de densos clusters de biofarmacêuticos. A FDA emitiu 18 cartas de advertência sobre integridade de dados somente em 2024, catalisando rápidas atualizações de sistemas. O Canadá adotou o ICH Q2(R2) em 2024, impulsionando CAD 2,8 bilhões (USD 2,1 bilhões) em projetos de digitalização laboratorial[3]. O crescimento se modera à medida que a base instalada amadurece e os ciclos de substituição se prolongam para quase uma década.

A Ásia-Pacífico tem previsão de registrar um CAGR de 9,21% até 2031, impulsionada pelas ambições da Índia de dobrar seu mercado farmacêutico para USD 130 bilhões até 2030. A NMPA da China tornou obrigatórios os registros eletrônicos de lotes com trilhas de auditoria em 2024, acelerando a demanda local por soluções de LIMS em conformidade. A expansão da saúde digital no Japão, projetada para crescer a um CAGR de 11,9% até 2032, sustenta ainda mais o potencial regional.

A Europa mantém uma adoção estável, impulsionada pelo GDPR e pelo Anexo 11. A Alemanha investiu EUR 1,9 bilhão (USD 2,1 bilhões) em 2024 para modernizar laboratórios farmacêuticos, com LIMS aprimorados por IA implantados na BASF e na Bayer. O evento de ransomware da Synnovis em junho de 2024 levou as autoridades do Reino Unido a exigir detecção de endpoints em todos os sistemas de TI laboratoriais. Os laboratórios do Oriente Médio buscam a acreditação ISO 17025 para aumentar a credibilidade nas exportações, enquanto a adoção na América do Sul permanece preliminar, aguardando mandatos nacionais de registros eletrônicos.

Cenário Competitivo

Thermo Fisher Scientific, Danaher e Agilent Technologies comandam coletivamente cerca de 35% do mercado de informática laboratorial, configurando um campo moderadamente concentrado. A aquisição de USD 3,1 bilhões da Olink Proteomics pela Thermo Fisher em julho de 2024 e a aquisição de USD 4,1 bilhões da Solventum em fevereiro de 2025 estendem o LIMS SampleManager para os domínios de proteômica e controle de infecções. O IDBS da Danaher se integra perfeitamente com os equipamentos de bioprocessamento da Cytiva, fortalecendo um fluxo de trabalho de terapia celular de ponta a ponta. A aquisição da Genohm pela Agilent em abril de 2025 amplia o alcance do OpenLab para o gerenciamento de dados de sequenciamento de nova geração.

Desafiantes como Benchling e Dotmatics oferecem suítes nativas em nuvem que reduzem o tempo de implantação de 12 meses para menos de 10 semanas, atraindo startups de biotecnologia em rápido crescimento. Os módulos de IA representam um campo de batalha; LabVantage e Agilent incorporam manutenção preditiva e detecção de anomalias, mas os custos de validação permanecem elevados. As iniciativas de padronização, como o Formato de Dados Allotrope, melhoram a interoperabilidade, reduzindo o aprisionamento a fornecedores e fomentando ecossistemas de melhores soluções disponíveis.

Líderes do Setor de Informática Laboratorial

Thermo Fisher Scientific Inc.

LabWare

Abbott (STARLIMS Corporation)

LabVantage Solutions Inc.

Agilent Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Lab Thread Ltd anunciou o lançamento beta de sua plataforma de software laboratorial unificado principal em 27 de abril de 2024. A plataforma foi projetada para ser fácil de usar e aprimora a colaboração entre pesquisadores, operações de laboratório e equipes de dados científicos. Este desenvolvimento visa acelerar a descoberta científica unindo várias funções laboratoriais em um sistema integrado.

- Setembro de 2025: A LabWare, Inc., um player global em Sistemas de Gerenciamento de Informações Laboratoriais (LIMS), anunciou o lançamento da Solução de Saúde Clínica 5.06. Esta atualização aprimora as capacidades de gerenciamento de diagnósticos clínicos e operações de laboratórios de saúde pública. O anúncio destaca o compromisso contínuo da empresa em apoiar a eficiência e a inovação laboratorial.

- Setembro de 2025: A Sapio Sciences lançou o Sapio ELaiN, o primeiro Caderno de Laboratório Eletrônico (ELN) de 3ª geração do mundo. Esta plataforma baseada em IA atua como um co-cientista, auxiliando ativamente no planejamento, design e análise de experimentos. Seu objetivo é acelerar a P&D biofarmacêutica transformando o registro passivo em um parceiro de pesquisa inteligente.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

De acordo com a Mordor Intelligence, o mercado de informática laboratorial abrange todas as plataformas de software comerciais ou de código aberto e os serviços associados que capturam, armazenam, analisam e transmitem dados científicos ou de controlo de qualidade gerados em laboratórios de investigação, clínicos e industriais. Os fluxos de receita contabilizados no nosso modelo incluem licenças perpétuas e por subscrição, alojamento na nuvem, implementação, validação e serviços geridos contínuos em LIMS, ELN, SDMS, LES, CDS, ECM e módulos estreitamente relacionados.

Exclusão de Âmbito: Instrumentos analíticos autónomos, middleware vendido sem licenças de informática e ferramentas internas desenvolvidas pelos utilizadores finais não são valorizados.

Visão Geral da Segmentação

- Por Produto

- Sistema de Gerenciamento de Informações Laboratoriais (LIMS)

- Cadernos de Laboratório Eletrônicos (ELN)

- Gerenciamento de Conteúdo Empresarial (ECM)

- Sistema de Execução Laboratorial (LES)

- Sistema de Dados de Cromatografia (CDS)

- Outros Produtos

- Por Componente

- Serviços

- Software

- Por Modo de Entrega

- Local

- Hospedado na Web

- Baseado em Nuvem

- Por Usuário Final

- Empresas Farmacêuticas e de Biotecnologia

- Organizações de Pesquisa Contratada (CROs)

- Outros Usuários Finais

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistam de seguida gestores de TI laboratorial, responsáveis de qualidade em instalações farmacêuticas e de CRO, e integradores de sistemas regionais na América do Norte, Europa e Ásia. Estas conversas validam os ciclos de renovação de licenças, os rácios de serviço típicos e os calendários de migração para a nuvem, colmatando quaisquer lacunas deixadas pelas fontes secundárias.

Investigação Documental

Os nossos analistas começam por consultar fontes de primeiro nível de acesso livre, como a base de dados 510(k) da U.S. FDA, as notas de orientação da European Medicines Agency, os relatórios de inspeção GLP da OCDE e as estatísticas nacionais sobre o número de laboratórios, para dimensionar a base de utilizadores potencial. Os documentos de posição de associações do setor, como a International Society for Pharmaceutical Engineering e o Clinical & Laboratory Standards Institute, juntamente com artigos sujeitos a revisão por pares em publicações como a Nature Biotechnology, refinam as taxas de adoção de módulos de nuvem e de IA.

Os registos financeiros, as apresentações a investidores e os relatórios SEC 10-K dos principais fornecedores de plataformas fornecem intervalos de preços, combinação de serviços e divisões de receitas regionais, que são depois cruzados com dados de expedição da Volza e fluxos de notícias arquivados no Dow Jones Factiva. Este trabalho documental oferece a linha de base; muitas outras fontes públicas e pagas foram também consultadas para verificações cruzadas e esclarecimentos.

Dimensionamento de Mercado e Previsão

Utilizamos uma abordagem descendente que parte do número de laboratórios acreditados e da despesa média por laboratório por tipo, apoiada por consolidações ascendentes de fornecedores para validação pontual. As variáveis-chave acompanhadas incluem o crescimento de instalações laboratoriais regulamentadas, os gastos em I&D biofarmacêutico, a penetração da implementação na nuvem, os prazos de conformidade regionais, os rácios médios de serviço para software e as taxas de câmbio vigentes. A regressão multivariada e a análise de cenários projetam cada fator para o futuro, enquanto as receitas de serviços em falta em regiões fragmentadas são imputadas com recurso a preços de referência e análogos de utilização de capacidade.

Ciclo de Validação de Dados e Atualização

Os resultados passam por revisões em três camadas: sinalizadores automáticos de variância, reconciliação por analistas seniores e uma aprovação final antes da publicação. O modelo é atualizado anualmente; eventos relevantes, como uma alteração regulatória significativa, desencadeiam atualizações intercalares, para que os clientes recebam sempre a nossa perspetiva mais recente.

Por que Razão a Linha de Base de Informática Laboratorial da Mordor é Fiável

As estimativas publicadas divergem frequentemente porque as empresas escolhem diferentes conjuntos de produtos, inclusões de serviços e conversões de moeda. O nosso âmbito disciplinado, a atualização anual e a identificação transparente das fontes mantêm a linha de base rigorosa e reprodutível.

Os principais fatores de divergência centram-se em saber se os serviços são totalmente contabilizados, como as tarifas de nuvem são anualizadas e o rigor aplicado na validação das divulgações dos fornecedores face às instalações laboratoriais regulamentadas.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 3,82 mil milhões | Mordor Intelligence | |

| USD 3,90 mil milhões | Global Consultancy A | Exclui receitas de validação e de serviços geridos, reduzindo os totais |

| USD 5,30 mil milhões | Industry Association B | Inclui middleware adjacente e software de automação laboratorial, inflacionando o âmbito |

| USD 3,83 mil milhões | Regional Consultancy C | Utiliza taxas de câmbio constantes de 2023 sem ajustamento para as variações cambiais de 2024 |

Em suma, a nossa combinação equilibrada de dados públicos auditados, informações diretas das partes interessadas e âmbito claramente declarado fornece aos decisores um valor de referência fiável e intermédio, que pode ser rastreado até variáveis observáveis e reproduzido com recursos limitados.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de informática laboratorial em 2031?

O mercado tem previsão de atingir USD 6,08 bilhões até 2031, expandindo-se a um CAGR de 8,46%.

Qual segmento deve crescer mais rapidamente até 2031?

Os Cadernos de Laboratório Eletrônicos têm projeção de registrar um CAGR de 9,81%, o mais alto entre as categorias de produtos.

Por que as CROs são importantes para a demanda futura?

As tendências de terceirização obrigam as CROs a implantar LIMS multilocatário, impulsionando um CAGR de 8,98% dentro deste grupo de usuários finais.

Qual é a importância da implantação em nuvem nos próximos investimentos?

As plataformas em nuvem já detêm 53,24% de participação e estão crescendo a um CAGR de 9,07%, eclipsando as alternativas locais.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico está posicionada para um CAGR de 9,43% até 2031, impulsionada pela crescente base farmacêutica da Índia e pelas reformas regulatórias.

Quais são os principais riscos ao adotar informática baseada em IA?

Os custos de validação podem ultrapassar USD 500.000 por algoritmo, e as organizações permanecem responsáveis pela conformidade com a integridade dos dados mesmo ao usar nuvens de terceiros.

Página atualizada pela última vez em: