Tamanho e Participação do Mercado de Combustível de Aviação

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 216.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 354.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.35% CAGR |

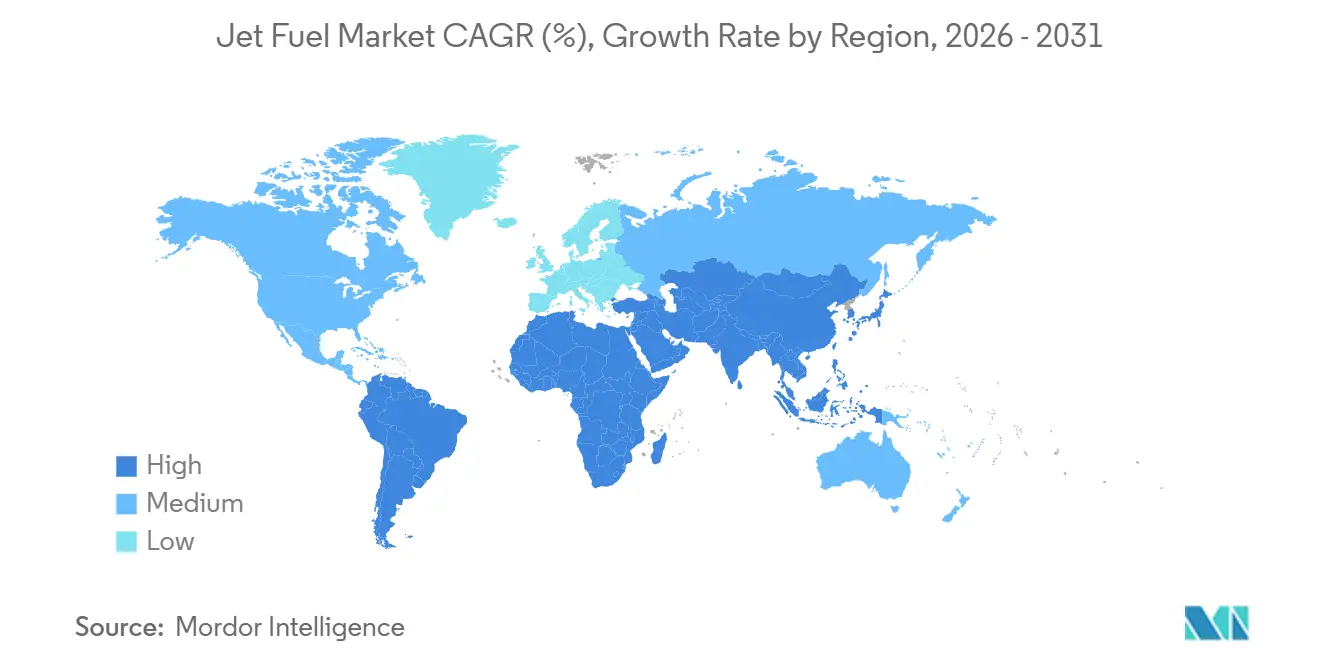

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Combustível de Aviação por Mordor Intelligence

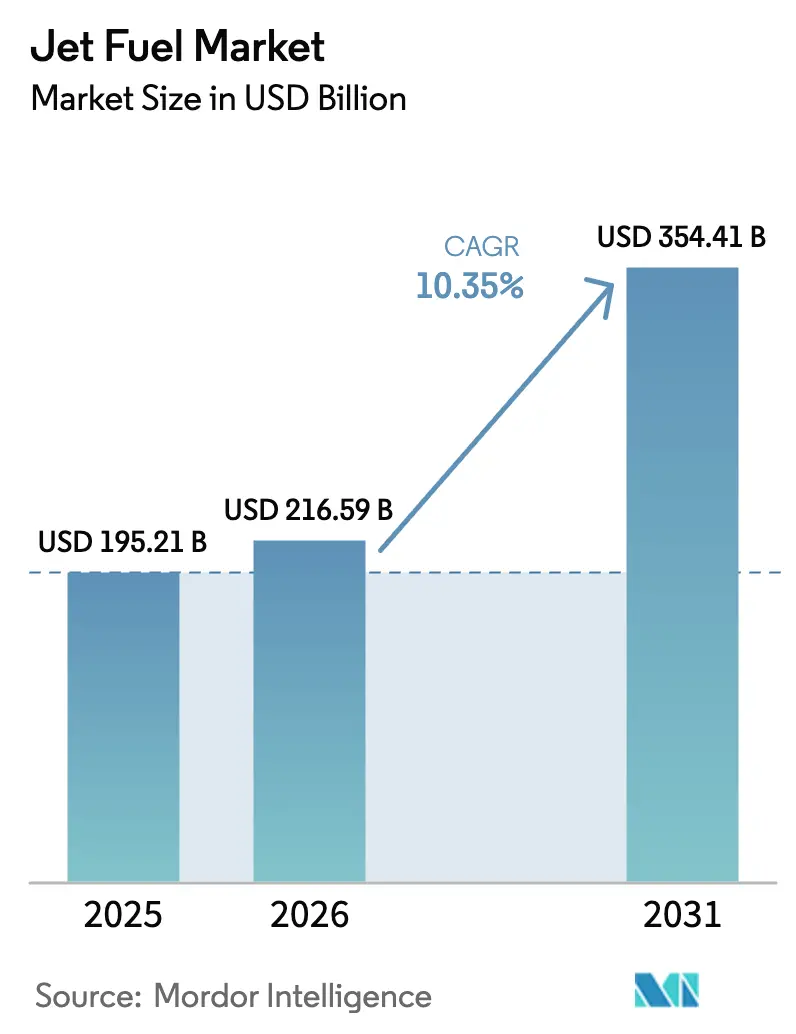

O tamanho do Mercado de Combustível de Aviação está projetado em USD 195,21 bilhões em 2025, USD 216,59 bilhões em 2026, e deve atingir USD 354,41 bilhões até 2031, crescendo a um CAGR de 10,35% de 2026 a 2031.

A acelerada recuperação da capacidade de assentos na Ásia-Pacífico, as entregas sustentadas de aeronaves cargueiras de fuselagem larga nas rotas transpacíficas e os mandatos regulatórios que misturam combustível de aviação sustentável (SAF) ao querosene convencional sustentam coletivamente essa expansão do mercado de combustível de aviação. Os recordes de fatores de ocupação de passageiros em janeiro de 2025 levaram as companhias aéreas a ampliar as frotas em vez de limitar o tráfego, elevando o abastecimento de combustível por voo mesmo com as aeronaves de nova geração prometendo menor consumo por assento. Simultaneamente, a regulamentação ReFuelEU Aviation da União Europeia obriga as transportadoras a utilizar misturas de SAF com densidade energética ligeiramente inferior, de modo que o total de litros demandados aumenta apesar dos ganhos de eficiência. As grandes empresas integradas que controlam refinarias, oleodutos e direitos de hidrante aeroportuário obtêm resiliência de margem à medida que as companhias aéreas buscam contratos únicos que cubram tanto o SAF quanto o Jet A-1, enquanto produtores especializados como Neste e LanzaJet capturam prêmios no nicho emergente de SAF.

Principais Conclusões do Relatório

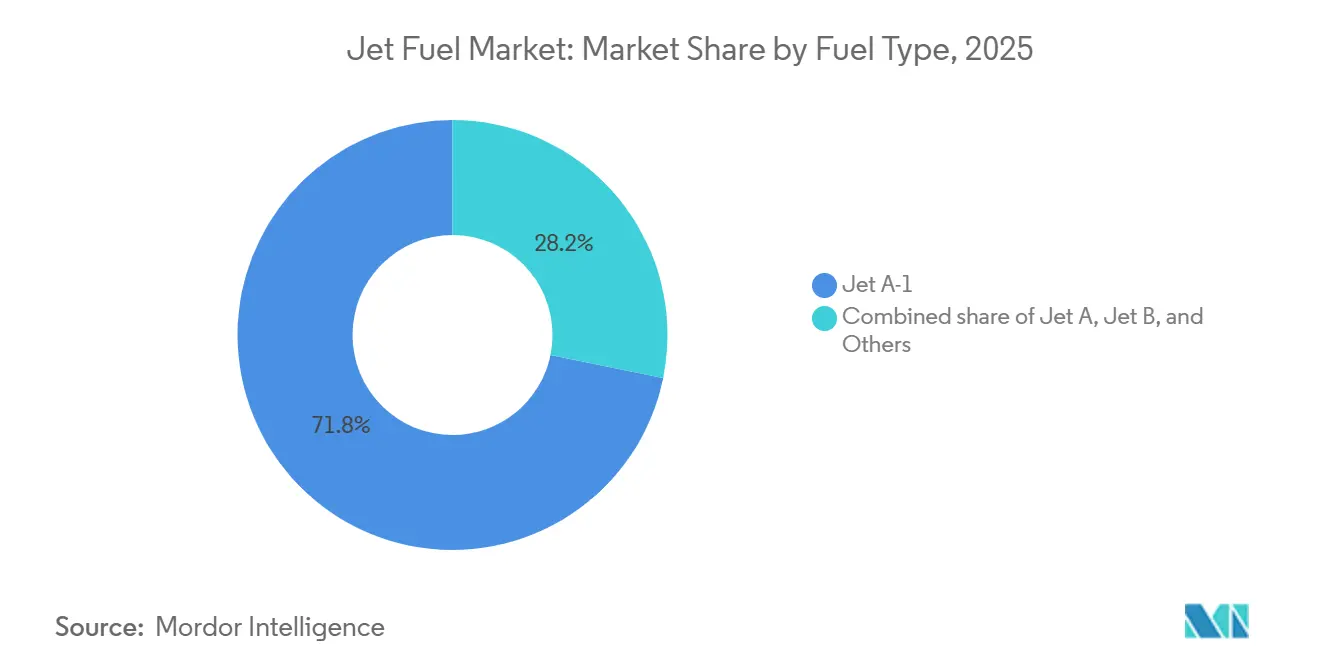

- Por tipo de combustível, o Jet A-1 detinha 71,8% da participação do mercado de combustível de aviação em 2025; a categoria "Outros", liderada pelo SAF, tem previsão de expansão a um CAGR de 17,4% até 2031.

- Por aplicação, a aviação comercial representou 78,3% do tamanho do mercado de combustível de aviação em 2025 e avança a um CAGR de 11,1% até 2031.

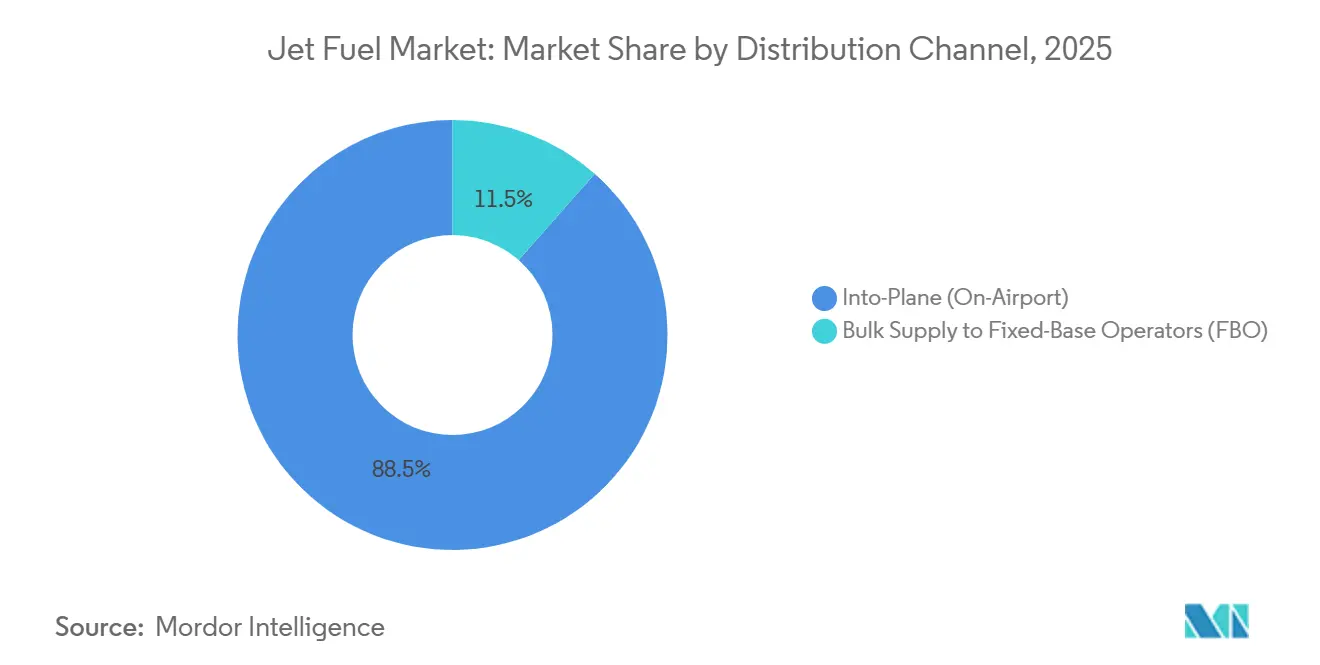

- Por canal de distribuição, o abastecimento direto em aeronave capturou 88,5% da participação do mercado de combustível de aviação em 2025, enquanto o fornecimento a granel para operadores de base fixa registra um CAGR inferior de 8,9% até 2031.

- Por geografia, a Ásia-Pacífico detinha 36,9% da participação global do mercado de combustível de aviação em 2025 e tem previsão de crescimento a um CAGR de 11,7% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Combustível de Aviação

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação pós-COVID do fator de ocupação elevando a demanda por Jet A na Ásia | +2.1% | Núcleo da Ásia-Pacífico, com transbordamento para os hubs do Oriente Médio | Curto prazo (≤ 2 anos) |

| Expansão das companhias aéreas de baixo custo na África e na ASEAN | +1.8% | ASEAN, África Subsaariana, Índia | Médio prazo (2–4 anos) |

| Aumento nos pedidos de aeronaves cargueiras de fuselagem larga nas rotas transpacíficas | +1.3% | América do Norte, Ásia-Pacífico (China, Japão, Coreia do Sul) | Médio prazo (2–4 anos) |

| Construção de capacidade em mega-hubs e investimentos em fazendas de combustível no Oriente Médio | +1.0% | Oriente Médio (Emirados Árabes Unidos, Catar, Arábia Saudita), tráfego de conexão para Ásia e Europa | Longo prazo (≥ 4 anos) |

| Exercícios aéreos de grande escala dos EUA e da OTAN impulsionando o consumo de JP-8 | +0.7% | América do Norte, Europa (estados membros da OTAN) | Curto prazo (≤ 2 anos) |

| Mandato de mistura de 2% de SAF da UE elevando os volumes do pool por perda de densidade | +0.9% | Europa (UE-27), com transbordamento para o Reino Unido e a Suíça | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação Pós-COVID do Fator de Ocupação Elevando a Demanda por Jet A na Ásia

Os fatores de ocupação de passageiros na Ásia-Pacífico atingiram uma média de 82,1% em janeiro de 2025, nível que obrigou as transportadoras a aumentar a frequência de voos e a operar aeronaves de corredor duplo maiores, impulsionando a demanda do mercado de combustível de aviação.[1]Associação Internacional de Transporte Aéreo, "Análise do Mercado de Passageiros Aéreos," iata.org A rede doméstica da China se recuperou para 95% da capacidade de 2019 em meados de 2025, mas as frequências internacionais de longa distância permaneceram 15–20% abaixo dos níveis pré-pandemia, criando uma demanda latente que as companhias aéreas esperam liberar quando o processamento de vistos se normalizar completamente em 2026.[2]Conselho Internacional de Aeroportos, "Relatório Mundial de Tráfego Aeroportuário," aci.aero O crescimento de passageiros de doze meses da Índia de 14,2% até março de 2025, impulsionado pelo pedido recorde da IndiGo por 500 jatos da família Airbus A320neo, consolida o Sul da Ásia como um motor de crescimento estrutural para o mercado de combustível de aviação. As companhias aéreas de baixo custo da ASEAN adicionaram 87 aeronaves em 2024 com configurações de alta densidade que intensificam o abastecimento de combustível por rotação nos principais hubs. O tráfego regional de passageiros está agora projetado a um CAGR de 6,3% até 2028, superando a média global e garantindo um aumento de dois dígitos no consumo de querosene de aviação na Índia, Bangladesh e Sri Lanka.

Expansão das Companhias Aéreas de Baixo Custo na África e na ASEAN

As operadoras de baixo custo na África Subsaariana e no Sudeste Asiático replicam o modelo ponto a ponto de tipo único da Southwest Airlines, mas enfrentam uma infraestrutura de combustível incipiente. O braço de baixo custo da Ethiopian Airlines implantou quatro Boeing 737-800 em 2024 em aeroportos secundários do Leste Africano sem sistemas de hidrante robustos, forçando o uso de abastecimento por caminhão que eleva os custos em 10–15%. O lançamento pela VietJet de 12 rotas transfronteiriças em 2024 sob o regime de céus abertos da ASEAN gera escassez episódica de combustível, onde apenas um fornecedor de abastecimento direto opera. A Boeing prevê que o Sudeste Asiático necessitará de 4.720 novas aeronaves até 2043, sustentando o crescimento contínuo do mercado de combustível de aviação. No entanto, em Mianmar, Laos e Camboja, o armazenamento limitado obriga as transportadoras a transportar combustível de refinarias costeiras, comprimindo a margem de segurança do modelo de baixo custo.

Aumento nos Pedidos de Aeronaves Cargueiras de Fuselagem Larga nas Rotas Transpacíficas

A Boeing entregou 70 aeronaves cargueiras de produção em 2024, e a demanda pelo 777-8F e pelo Airbus A350F persiste à medida que o comércio eletrônico remodela a logística global. As frotas da FedEx e da UPS já excedem 220 cargueiros dedicados cada uma, e os novos projetos de dois motores consomem 15–20% menos por tonelada-quilômetro, mas exigem abastecimentos maiores por setor em razão do alcance estendido. A SF Airlines e a Cargolux preencheram as carteiras de pedidos com 34 Boeing 777-8Fs capazes de operar rotas sem escala Xangai–Los Angeles que consomem até 100 t de Jet A-1 por viagem. Os dados de janeiro de 2025 da IATA mostraram toneladas-quilômetro de carga 8,3% superiores em relação ao ano anterior, com 65% da carga global originando-se ou terminando na Ásia-Pacífico e na América do Norte. Os hubs de carga em Anchorage, Memphis, Louisville e Hong Kong garantem, portanto, volume duradouro para o mercado de combustível de aviação.

Construção de Capacidade em Mega-Hubs e Investimentos em Fazendas de Combustível no Oriente Médio

O Aeroporto Internacional de Dubai processou 44,9 milhões de passageiros no primeiro semestre de 2024, enquanto a frota de 260 aeronaves de fuselagem larga da Emirates abasteceu mais de 2 milhões de toneladas de combustível no aeroporto, classificando-o como o maior cliente individual do mundo. A Qatar Jet Fuel Company adicionou 50 milhões de litros de armazenamento subterrâneo no Aeroporto Internacional Hamad, permitindo o abastecimento simultâneo de 12 Airbus A350-1000 sem quedas de pressão. A Saudi Aramco e a Saudia investiram USD 150 milhões em um terminal de mistura de SAF com meta de 5% de mistura até 2028, posicionando Jeddah como um nó de reexportação para transportadoras africanas e do Sul da Ásia. Essas expansões protegem a pressão dos hidrantes e os estoques, apoiando o crescimento de dois dígitos no volume de transferência que beneficia o mercado de combustível de aviação.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sobretaxas de passagens do EU-ETS Fase IV restringem voos de lazer | -1.4% | Europa (UE-27, Reino Unido, Suíça, Noruega) | Curto prazo (≤ 2 anos) |

| Renovação da frota com aeronaves mais eficientes em combustível reduz o consumo por voo | -1.9% | Global, com adoção mais rápida na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2–4 anos) |

| Alto prêmio do SAF comprime o hedge das companhias aéreas e o abastecimento de combustível | -0.8% | Europa, América do Norte (Califórnia, Washington), emergindo na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Escassez de petróleo bruto rico em aromáticos reduzindo o rendimento de querosene de aviação no Golfo dos EUA | -0.6% | América do Norte (complexo de refino da Costa do Golfo dos EUA) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Sobretaxas de Passagens do EU-ETS Fase IV Restringem Voos de Lazer

A Fase IV do Sistema de Comércio de Emissões da União Europeia elevou os preços do carbono acima de EUR 80/t e revogou as licenças gratuitas para voos intra-UE, elevando os custos por setor em EUR 700–880 em um trecho Londres-Barcelona com A320neo.[3]Comissão Europeia, "Diretrizes da Fase IV do EU ETS," ec.europa.eu Companhias aéreas como Ryanair e easyJet adicionaram sobretaxas de EUR 5–12, e a easyJet relatou uma queda de 4,3% nas reservas de lazer em rotas abaixo de 1.000 km no terceiro trimestre de 2024. A IATA prevê uma queda anual de 2–3% nos passageiros-quilômetro intra-europeus até 2027, reduzindo os volumes do mercado de combustível de aviação nas rotas sensíveis ao preço.

Renovação da Frota com Aeronaves Mais Eficientes em Combustível Reduz o Consumo por Voo

O Airbus A320neo economiza 20% de combustível por assento em comparação com o A320ceo, e o Boeing 737 MAX reduz 14–20% em relação ao 737NG, desacoplando o crescimento do tráfego do consumo.[4]Airbus, "Características das Aeronaves da Família A320," airbus.com A implantação de 50 jatos MAX 9 pela United Airlines em 2024 reduziu o consumo doméstico de combustível em 3,2% apesar de um aumento de 5% nos assentos-milha. Os ciclos de aposentadoria de frotas implicam que 40% das atuais 28.000 aeronaves serão substituídas até 2035, prejudicando o mercado de combustível de aviação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Combustível: Mandatos de SAF Aceleram o Crescimento da Categoria "Outros"

O Jet A-1 reteve 71,8% do volume de 2025 devido à padronização global fora da América do Norte, enquanto o Jet A domina o abastecimento doméstico nos EUA porque seu ponto de congelamento, relaxado para −40 °C, é adequado para operações de trechos mais curtos. O tamanho do mercado de combustível de aviação para "Outros", composto por TS-1, Jet B e SAF, está projetado para crescer a um CAGR de 17,4%, o mais rápido entre as classes de combustível, impulsionado por metas vinculantes de SAF na UE, no Reino Unido e na Califórnia. A expansão de 1,3 milhão de t da Neste em Roterdã e a linha Freedom Pines de 10 milhões de galões da LanzaJet exemplificam a intensidade de capital necessária para fornecer os volumes mandatados.

O crescimento da participação de mercado no setor de combustível de aviação permanece limitado pela escassez de matérias-primas; óleo de cozinha usado, sebo e fluxos de resíduos municipais ainda não podem escalar para os limiares de múltiplos milhões de toneladas que os reguladores preveem. O Jet B está relegado a mercados de frio extremo e enfrenta aposentadoria acelerada à medida que os operadores canadenses de aviação em áreas remotas modernizam suas frotas. O TS-1 russo continua em serviço doméstico, mas as sanções congelam as atualizações tecnológicas, limitando a flexibilidade das refinarias. O mecanismo de créditos de emissões do CORSIA, no entanto, deve trazer um adicional de 5–8 milhões de t de SAF em circulação até 2030, garantindo que o agregado "Outros" capture ganhos desproporcionais de participação no mercado de combustível de aviação.

Por Aplicação: Dominância Comercial versus Resiliência da Defesa

As companhias aéreas comerciais responderam por 78,3% do consumo de 2025 e sustentarão um CAGR de 11,1% à medida que as companhias aéreas de baixo custo da Ásia-Pacífico e os conectores do Oriente Médio ampliam a capacidade. Os recordes de fatores de ocupação de 82,1% sugerem que as companhias aéreas devem adicionar frequências ou aeronaves maiores, ambos os cenários elevando a demanda do mercado de combustível de aviação. A aviação de defesa, representando cerca de 15% da demanda, cresce a um ritmo mais estável de 7–8%; somente a Força Aérea dos EUA consumiu 85 milhões de barris no ano fiscal de 2024 com a ampliação da adoção do F-35A.

A fatia de 7% da aviação geral no mercado de combustível de aviação se beneficia do crescimento da demanda por propriedade fracionada de 12–15% nas horas de voo em 2024, mas suas emissões desproporcionais por passageiro atraem escrutínio regulatório. A FAA relatou adoção crescente de aeronaves de treinamento de voo a diesel que consomem Jet A, elevando incrementalmente a demanda do segmento em 2–3% ao ano. Os contratos de logística militar, frequentemente indexados ao Brent mais diferencial, fornecem um piso de consumo quando os volumes comerciais diminuem, ressaltando o efeito de equilíbrio do mix de aplicações no setor de combustível de aviação.

Por Canal de Distribuição: A Infraestrutura de Hidrante Consolida a Participação do Abastecimento Direto em Aeronave

O abastecimento direto em aeronave forneceu 88,5% do volume mundial em 2025 e tem previsão de expansão a um CAGR de 11,0% durante 2026-2031, espelhando a recuperação do tráfego nos aeroportos hub e a preferência das companhias aéreas por rotações rápidas baseadas em hidrante. Dubai, Changi e Heathrow distribuem cada um 5–8 milhões de t anualmente por meio de dutos dedicados, eliminando o risco de contaminação por caminhão e apoiando contratos de grande escala no mercado de combustível de aviação. O contrato anual de USD 6 bilhões da Emirates em Dubai demonstra o fornecimento oligopolístico nos mega-hubs, onde Shell, BP e ExxonMobil operam joint ventures que incluem opções de SAF.

O fornecimento a granel para operadores de base fixa detém 11,5% de participação, concentrado em campos secundários onde o tráfego não justifica hidrantes. A Signature Flight Support e a Atlantic Aviation gerenciam mais de 200 instalações nos EUA, mas cobram acréscimos de 5–10 centavos por galão à medida que o giro do armazenamento é mais lento. A migração dos jatos regionais de ERJ-145 de 50 assentos para E175 de 76 assentos deslocou 15–20% dos volumes anteriores de operadores de base fixa para as redes de hidrante dos hubs, reforçando a dominância do abastecimento direto no mercado de combustível de aviação.

Análise Geográfica

A Ásia-Pacífico representou 36,9% da demanda de 2025 e está no caminho para um CAGR de 11,7% até 2031, o mais rápido do mundo. A recuperação doméstica da China para 95% dos níveis de passageiros de 2019 e o aumento anual de tráfego de 14,2% da Índia, impulsionado pelo recorde de pedido de 500 aeronaves da IndiGo, ancoram o impulso regional. Os céus abertos da ASEAN permitem que VietJet e AirAsia adicionem 19 novos setores transfronteiriços em 2024, concentrando o abastecimento de combustível onde fornecedores únicos controlam os hidrantes, impulsionando as margens regionais do mercado de combustível de aviação. A meta de mistura de 10% de SAF do Japão até 2030 estimula os investimentos da Idemitsu Kosan e da ENEOS em conversão de resíduos em querosene de aviação, posicionando o país para possíveis exportações para a Coreia do Sul e Taiwan.

A América do Norte detinha uma participação de aproximadamente 28% em 2025 e está crescendo a um CAGR de 9,2% até 2031. O consumo dos EUA de 1,7–1,8 milhão de barris por dia se beneficia da recuperação transatlântica; United e Delta registraram cada uma crescimento de 18–22% em assentos-quilômetro internacionais em relação ao ano anterior no quarto trimestre de 2024. O modelo centrado em hubs do Canadá em Toronto Pearson e Vancouver impulsiona o abastecimento, enquanto o pedido da Air Canada por 18 Boeing 787-10 reduz o consumo por viagem em 20–25% em comparação com os 767 em aposentadoria. O aumento anual de 10–12% do México está ligado aos fluxos de passageiros de nearshoring, embora o investimento limitado em refinarias da Pemex force a dependência de importações que aperta o fornecimento do mercado de combustível de aviação.

A Europa contribuiu com 22% da demanda global em 2025, expandindo-se a um CAGR mais lento de 8,5%. As sobretaxas do EU-ETS e a substituição por ferrovias de curta distância moderam o crescimento, mas o abastecimento impulsionado pela densidade dos mandatos de SAF compensa parte da perda de volume. Heathrow, Charles de Gaulle e Frankfurt combinados movimentaram 12 milhões de t em 2024 por meio de dutos integrados operados por Shell, BP, TotalEnergies e ExxonMobil. Os acréscimos de carbono da Ryanair e da easyJet reduziram as reservas de lazer em 4,3% nas rotas abaixo de 1.000 km, e a Rússia permanece limitada aos níveis de 2019 devido às sanções.

O Oriente Médio e a África detêm 14% da demanda em 2025. Os 44,9 milhões de passageiros do Aeroporto Internacional de Dubai no primeiro semestre de 2024 e o abastecimento anual de 2 milhões de t da Emirates significam uma força duradoura como hub. A extensão de armazenamento de 50 milhões de litros da Qatar Jet Fuel garante o abastecimento simultâneo de A350, enquanto a meta de 5% de SAF da Saudi Aramco até 2028 visa oportunidades de reexportação. Os lançamentos de rotas da Ethiopian Airlines para Lusaka e Dar es Salaam destacam as lacunas de infraestrutura na África Subsaariana, onde o fornecimento por caminhão adiciona 10–15% aos custos, mas um CAGR de 9,5% até 2031 mantém o mercado de combustível de aviação atrativo. A participação de 6% da América do Sul se concentra em São Paulo Guarulhos e Rio Galeão, abastecidos pelos dutos da Petrobras Distribuidora, mas limitados pela renovação mais lenta da frota.

Panorama regulatório

As regras de mistura de combustível de aviação sustentável (SAF) e de contabilização de emissões estão cada vez mais se tornando a camada de política vinculante para especificações de combustível de aviação, rastreabilidade e oferta elegível. Na Europa, o ReFuelEU Aviation (Regulamento (UE) 2023/2405) entrou em vigor em 1º de janeiro de 2025, estabelecendo participações mínimas de SAF para o combustível disponibilizado em aeroportos da UE e formalizando fluxos de relatórios e conformidade. A EASA reforçou a implementação ao publicar atualizações técnicas para a ferramenta digital de relatórios do ReFuelEU Aviation em 08 de abril de 2026.

Além dos mandatos regionais, o alinhamento global de contabilização de carbono está se intensificando por meio do ICAO CORSIA. Em junho de 2025, o Conselho da ICAO aprovou emendas que abrangem valores de avaliação do ciclo de vida (LCA) e de mudança indireta do uso da terra (ILUC) do SAF, com valores padrão atualizados aplicáveis até 31 de dezembro de 2029. O Reino Unido iniciou seu mandato de SAF em 2025 com uma obrigação inicial de 2% para o combustível de aviação fóssil fornecido, aumentando para 10% até 2030 e 22% até 2040, ao mesmo tempo em que sinalizou a governança de rotas por meio de uma estrutura de limite de contribuição de HEFA nos primeiros anos. O ReFuelEU também incorpora um mecanismo de revisão de política, incluindo uma consideração da Comissão Europeia até 31 de dezembro de 2026 sobre medidas direcionadas para lidar com a fuga de carbono e a dinâmica competitiva em relação à aviação de países terceiros.

Cenário Competitivo

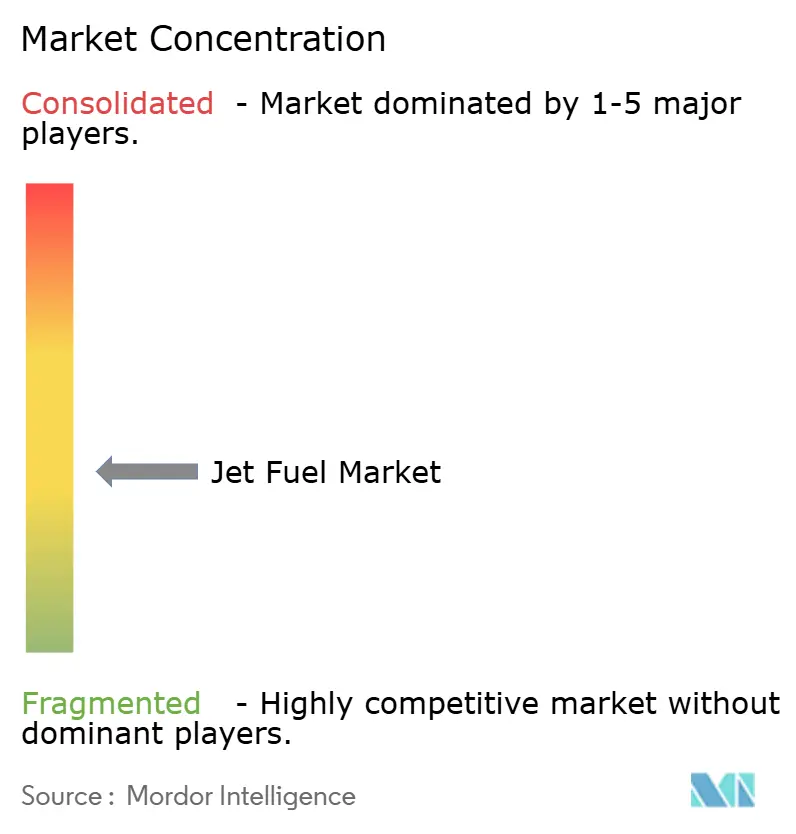

O mercado de combustível de aviação é moderadamente concentrado: Shell, BP, ExxonMobil, Chevron e TotalEnergies controlam coletivamente cerca de 40% do volume de abastecimento direto nos 50 aeroportos mais movimentados, mas nenhuma excede 12% de participação global. Os direitos de hidrante com uso intensivo de capital e os contratos de companhias aéreas de 5–10 anos erguem barreiras, mas as grandes empresas integradas enfrentam spreads de margem cada vez menores quando as oscilações do petróleo bruto comprimem as margens de refino. A integração vertical permite que essas empresas ofereçam preços com diferencial fixo, compensações de carbono e mistura de SAF em faturas únicas que as companhias aéreas preferem pela transparência de custos.

Fornecedores secundários como Vitol Aviation e World Fuel Services aproveitam a agilidade comercial, mas carecem de ativos upstream, limitando sua capacidade de proteger contra a volatilidade de preços embutida nos prêmios de SAF. A escala de Roterdã da Neste e o licenciamento modular de álcool para querosene de aviação da LanzaJet provam que especialistas ágeis podem monetizar nichos verdes, mas as grandes empresas se aproximam com cautela. As companhias nacionais de petróleo, Sinopec, PetroChina e Indian Oil, adaptam hidrocraqueadores para coprocessamento renovável de 5–10%, cedendo rendimento, mas evitando investimentos em novas instalações.

As iniciativas tecnológicas estão se acelerando: o sistema de rastreamento FuelAssure baseado em blockchain da Shell ganhou um contrato exclusivo de 10 anos e USD 12 bilhões no Aeroporto de Changi em Singapura ao certificar a procedência do combustível de ponta a ponta, um diferencial para companhias aéreas sujeitas a auditorias ESG cada vez mais rigorosas. As especificações nacionais divergentes — o limite de enxofre do TS-1 russo, os limites de aromáticos do Japão — impedem a total comoditização e sustentam diferenciais de preços regionais que operadores ágeis exploram para arbitrar o mercado de combustível de aviação.

Líderes do Setor de Combustível de Aviação

Shell PLC

Exxon Mobil Corporation

BP PLC

Chevron Corporation

TotalEnergies SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A demanda de SAF impulsionada pela conformidade e as atualizações da logística de combustível em aeroportos estão criando lacunas na oferta certificada, com gestão de atributos no estilo book-and-claim, além de armazenamento e distribuição por hidrantes a jusante. Um indicador de curto prazo é a atual sub-oferta de SAF: a produção global de SAF atingiu 1,9 milhão de toneladas em 2025, cerca de 0,6% do consumo global de combustível de aviação. Com o ReFuelEU Aviation e o mandato de SAF do Reino Unido estabelecendo participações mínimas obrigatórias de SAF nos aeroportos e para o combustível de aviação fóssil fornecido, a lacuna está atraindo investimentos em rotas escaláveis e infraestrutura de rastreabilidade, incluindo a Shell Aviation e parceiros que utilizam a plataforma Avelia para operacionalizar informações de atributos ambientais de SAF para compradores corporativos.

Para o combustível de aviação convencional, a oportunidade está mais focada na eliminação de gargalos no refino e no fortalecimento da distribuição vinculada aos aeroportos para reduzir a restrição de oferta e a volatilidade de preços. A ExxonMobil concluiu o projeto do Southampton to London Pipeline em abril de 2026, ao mesmo tempo em que atualizou as instalações em Fawley para aumentar a capacidade de combustível de aviação e o fornecimento aos aeroportos de Londres. Em junho de 2026, a Exolum colocou em operação instalações de armazenamento e distribuição de combustível de aviação no Aeroporto Internacional Cristiano Ronaldo (Madeira). Em polos de oferta emergentes, grandes investimentos em refino orientado à exportação e em bio-jet estão avançando, incluindo a aprovação pelo conselho da Petrobras da Decisão Final de Investimento em junho de 2026 para o projeto de biorrefinaria RBPC em Cubatão (capacidade de 15.000 bpd de bio-jet fuel e diesel renovável), além de etapas de 2026 destacadas em torno da escala de exportação de combustível de aviação e uma proposta de seleção de local para uma megarrefinaria no Leste Africano em Lamu, Quênia.

Desenvolvimentos recentes do setor

- Junho de 2026: A Shell Catalysts & Technologies assinou um acordo de licenciamento de tecnologia com a ENGIE para fornecer a tecnologia Shell XTL1 Process (incluindo RWGS e Fischer-Tropsch) para o projeto e-SAF KerEAUzen em Le Havre, Normandia. A medida amplia a capacidade licenciada e replicável de e-combustíveis para a aviação e apoia programas de produção europeus locais alinhados com os requisitos de conformidade de SAF.

- Abril de 2026: A Shell Aviation colaborou com a American Express Global Business Travel para estender um acordo corporativo de longo prazo com o Google para informações de atributos ambientais de SAF utilizando a plataforma Avelia. Isso fortalece a aquisição no estilo book-and-claim em grande escala, expandindo a participação além das restrições de entrega física de combustível e conectando a demanda corporativa aos programas de SAF das companhias aéreas.

- Agosto de 2024: A BP assinou um acordo de combustível de aviação sustentável com a Zhejiang Jiaao, sediada na China, segundo reportado pela Reuters. O acordo reflete os esforços de grandes operadores para garantir volumes de SAF e diversificar as cadeias de fornecimento por meio de produtores baseados na Ásia, em meio ao aperto dos mandatos de SAF e dos requisitos de rastreabilidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado é contabilizado como o valor do combustível de aviação fornecido para operações de aeronaves, abrangendo combustíveis de turbina convencionais (por exemplo, Jet A e Jet A-1) e misturas de combustível de aviação sustentável qualificadas quando atendem às especificações de combustível de aviação e são vendidas para uso aeronáutico.

Exclusões de escopo: excluímos gasolina de aviação, usos de querosene não aeronáuticos (como turbinas marítimas ou estacionárias), instrumentos de créditos de carbono e hardware de gerenciamento de combustível a bordo.

Visão geral da segmentação

- Por Tipo de Combustível

- Jet A

- Jet A-1

- Jet B

- Outros [TS-1, Combustível de Aviação Sustentável (SAF)]

- Por Aplicação

- Aviação Comercial

- Aviação de Defesa

- Aviação Geral

- Por Canal de Distribuição

- Abastecimento Direto em Aeronave (No Aeroporto)

- Fornecimento a Granel para Operadores de Base Fixa

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Países Nórdicos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- Catar

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa com a construção do contexto de demanda e preços que o combustível de aviação acompanha de perto. Utilizamos indicadores públicos de tráfego aéreo e frota de fontes como a ICAO e estatísticas aeroportuárias ou de navegação aérea, além de referências de preços de combustível dos boletins de monitoramento de combustível da IATA.

Os sinais do lado da oferta também são acompanhados para que o modelo se mantenha realista durante interrupções em refinarias ou na logística. Os dados são complementados com fluxos comerciais e de importação-exportação de fontes como a UN Comtrade e divulgações aduaneiras nacionais, além de balanços energéticos e contexto de produção de refinarias de fontes como a IEA e a EIA. Relatórios corporativos, apresentações para investidores e imprensa setorial confiável são analisados para entender mudanças de capacidade, alterações nas especificações de combustível e estruturas de contratos. Também utilizamos assinaturas pagas selecionadas para dados financeiros de empresas e consultas de patentes quando ajudam a confirmar cronogramas. Essas fontes são usadas como referências ilustrativas, e muitas outras referências públicas são utilizadas para coleta de dados, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário é utilizado para confirmar o que os dados documentais não conseguem mostrar claramente, especialmente o comportamento de preços na entrega às aeronaves, práticas de mistura de combustível de aviação sustentável e como a demanda varia conforme a combinação de rotas e a sazonalidade. Conversamos com refinarias, distribuidores de combustível, partes interessadas do abastecimento aeroportuário, contatos de aquisição de companhias aéreas e especialistas do setor na APAC, EMEA e Américas, para que as premissas possam ser verificadas a partir de mais de um ponto de vista.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | Diretores executivos (CXOs): 18% | APAC: 44% |

| Nível médio: 57% | Líderes funcionais/de unidade: 24% | EMEA: 34% |

| Participantes menores: 18% | Gerentes: 58% | Américas: 22% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído com lógica top-down, na qual o tráfego aéreo e a atividade da frota são convertidos em um conjunto de demanda de combustível, que então é precificado para chegar a uma estimativa de valor. Para isso, mapeamos indicadores como quilômetros-passageiro pagos e partidas de voos, frota ativa de aeronaves e tendências de utilização, consumo típico de combustível por hora de voo, mudanças na combinação de rotas (doméstico versus internacional) e preços de referência de combustível de aviação com spreads regionais.

Os totais são então corroborados com aproximações bottom-up seletivas, como verificações amostrais de fornecedores e do fluxo aeroportuário, e verificações de sensatez de preço médio de venda (ASP) multiplicado por volume, com base em discussões de canal. Isso apoia ajustes para lacunas onde os dados públicos estão atrasados ou são divulgados em uma periodicidade diferente. A previsão utiliza análise de cenários com uma estrutura multivariada simples, na qual a demanda futura está vinculada ao crescimento esperado do tráfego aéreo, adições à frota e mistura de SAF impulsionada por políticas, sendo então revisada com consenso de especialistas para que a curva final permaneça prática.

Validação de Dados e Ciclo de Atualização

Os resultados são validados comparando o consumo modelado e os preços implícitos com sinais independentes, como estatísticas de atividade da aviação, tendências de produção de refinarias e monitores publicados de preços de combustível de aviação. Se uma região apresentar um salto atípico, os fatores são reverificados e podemos recontatar as fontes para confirmar se isso reflete uma mudança real de demanda, um choque de preços ou uma questão de tempo.

Antes da aprovação final, o arquivo passa por revisões sequenciais dos analistas que testam fórmulas, unidades e movimentos ano a ano, seguidas de verificações de variância entre regiões e casos de uso. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, seguidas de uma verificação final pré-entrega para que os clientes recebam a visão mais recente.

Tamanho do Mercado de Combustível de Aviação da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

É normal observar valores de mercado diferentes para o combustível de aviação, pois os publicadores nem sempre contabilizam o mesmo escopo de combustível, o mesmo ponto de valor ou as mesmas premissas de ano para preços e recuperação do tráfego. A diferença também aumenta quando algumas estimativas misturam combustível de aviação com categorias mais amplas de combustível de aviação, ou quando o combustível de aviação sustentável é tratado como um mercado separado, em vez de um componente de mistura.

Os principais fatores de divergência neste mercado normalmente vêm do que está incluído na cesta de combustíveis e de como o valor é definido, como o valor de saída de fábrica versus o preço na entrega à aeronave pago pelos operadores, e se os graus militares e as misturas de SAF qualificadas são contabilizados dentro do mesmo total. As diferenças também podem surgir do uso de preços spot versus preços contratados de abastecimento, da aplicação de uma única curva de preços global a todas as regiões, e da falta de atualização para mudanças na atividade da aviação e políticas, razão pela qual a tabela abaixo mostra variação significativa, uma escolha de modelagem aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 195,21 bilhões de USD (2025) | |

| Editora de Pesquisa Setorial A | 212,78 bilhões de USD (2025) | Utiliza valor de saída de fábrica e um escopo de tipo de combustível mais amplo que pode incluir combustíveis de aviação alternativos além do combustível de aviação de grau querosene, o que pode elevar o total em comparação com uma visão de preço do operador. |

| Consultoria Regional B | 189,40 bilhões de USD (2024) | Ancora-se em um ano-base diferente e aplica uma trajetória de crescimento e progressão de preços mais baixa, com o SAF tratado mais como uma discussão de tendência do que como um volume misturado precificado de forma consistente no total do mercado. |

No geral, a diferença é explicada principalmente pela seleção do ponto de valor, pelo momento do ano e por o quanto a definição de combustível permanece restrita ao combustível de aviação certificado e às misturas qualificadas. Quando as premissas são vinculadas a indicadores de tráfego, preços de abastecimento realistas e verificações repetíveis de oferta e demanda, a estimativa se torna mais fácil de auditar e atualizar ano a ano.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado global de combustível de aviação em 2026 e qual crescimento é esperado até 2031?

O tamanho do mercado de combustível de aviação atingiu USD 216,59 bilhões em 2026 e tem previsão de expansão para USD 354,41 bilhões até 2031 a um CAGR de 10,35%.

Qual região lidera o crescimento da demanda por combustível de aviação até 2031?

A Ásia-Pacífico lidera, detendo 36,9% de participação em 2025 e expandindo-se a um CAGR de 11,7% graças à recuperação do tráfego na China, Índia e ASEAN.

Qual será o impacto dos mandatos de SAF nos volumes futuros de combustível?

As regras de mistura de SAF da UE, do Reino Unido e da Califórnia elevam o total de litros demandados porque a menor densidade energética significa que as companhias aéreas devem abastecer combustível extra para o mesmo alcance.

Como as renovações de frota estão afetando o consumo de combustível de aviação?

As aeronaves de nova geração, como o Airbus A320neo e o Boeing 737 MAX, reduzem o consumo por assento em 14–20%, compensando parte do crescimento da demanda impulsionado pelo tráfego.

Quem são os principais fornecedores no mercado de combustível de aviação?

Shell, BP, ExxonMobil, Chevron e TotalEnergies controlam coletivamente cerca de 40% do volume de abastecimento direto nos aeroportos mais movimentados do mundo.

Página atualizada pela última vez em: