Tamanho e Participação do Mercado de Combustível de Aviação Militar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

| Taxa de crescimento | 3.84% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Combustível de Aviação Militar pela Mordor Intelligence

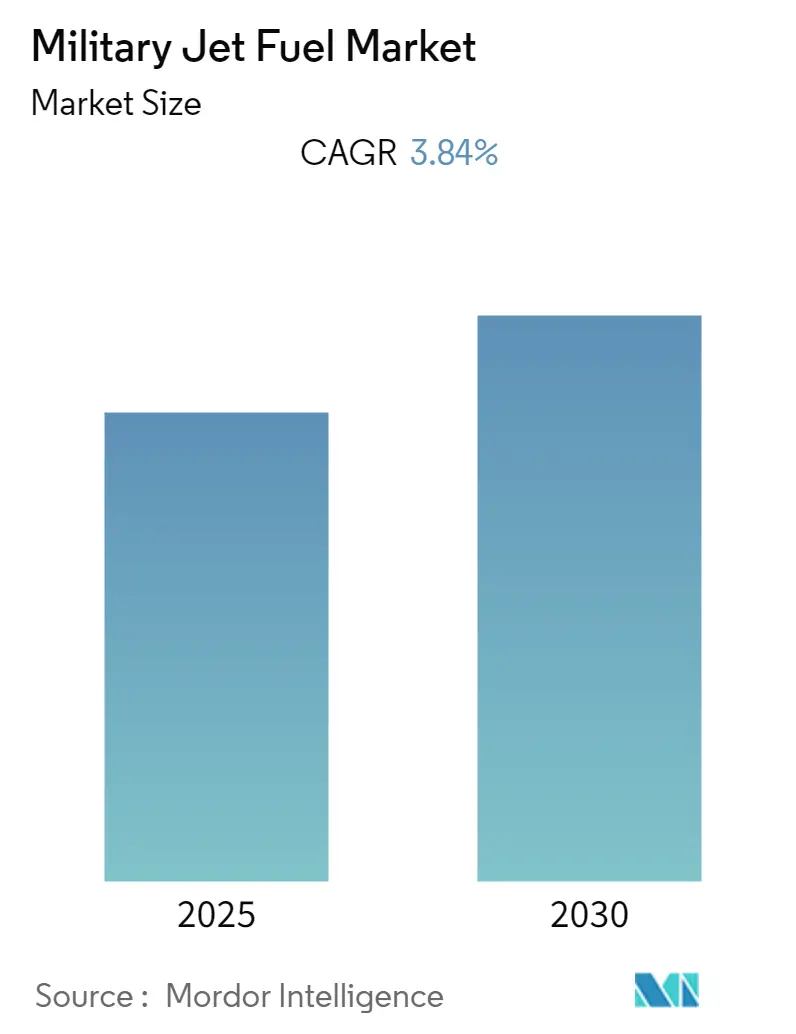

O Mercado de Combustível de Aviação Militar deve registrar um CAGR de 3,84% durante o período de previsão.

O panorama do combustível de aviação militar está passando por uma transformação significativa em meio ao aumento dos gastos globais com defesa, com os gastos militares mundiais atingindo USD 2.240 bilhões em 2022, marcando o oitavo ano consecutivo de crescimento. Esse aumento nas atividades militares influenciou diretamente os padrões de consumo de combustível de aviação militar, com aeronaves militares respondendo por mais de 20% do consumo total de combustível de aviação em grandes mercados como os Estados Unidos. A crescente frequência de exercícios militares, operações de vigilância e implantações estratégicas tornou necessária a criação de cadeias de abastecimento de combustível confiáveis e eficientes, levando ao estabelecimento de novas parcerias estratégicas entre departamentos de defesa e fornecedores de combustível.

O setor está testemunhando uma mudança drástica em direção aos combustíveis de aviação sustentáveis (SAF) à medida que as preocupações ambientais ganham destaque. Esses combustíveis alternativos demonstraram potencial para reduzir as emissões de CO2 em até 85% em comparação com os combustíveis convencionais, impulsionando investimentos significativos em pesquisa e desenvolvimento. Em fevereiro de 2023, a BP colaborou com a Força Aérea Real Britânica em seu pioneiro primeiro uso de combustível de aviação sustentável em aeronaves militares Typhoon e Hercules, marcando um marco significativo nas iniciativas ambientais do combustível de aviação militar. Essa transição é ainda apoiada por grandes desenvolvimentos de políticas, como o projeto de lei de gastos com defesa do Congresso dos Estados Unidos de dezembro de 2022, que determina ao Departamento de Defesa o estabelecimento de refinarias de SAF e a obtenção de uma mistura de 10% de SAF até 2028.

A inovação nas tecnologias de produção de combustível está remodelando a trajetória futura do setor. Em março de 2023, o Exército dos Estados Unidos anunciou o Projeto SynCE (Combustível Sintético para o Ambiente Contestado), com o objetivo de desenvolver capacidades para produzir combustível de aviação militar de forma sintética e no local. Essa iniciativa representa um avanço significativo no enfrentamento dos desafios logísticos e na redução da dependência das cadeias de abastecimento tradicionais. Da mesma forma, a startup de combustível de aviação sustentável Air Company garantiu um acordo de USD 65 milhões com o Departamento de Defesa em fevereiro de 2023 para desenvolver tecnologia de produção de combustível diretamente a partir do dióxido de carbono atmosférico em bases militares ao redor do mundo.

Parcerias estratégicas e acordos de fornecimento de longo prazo estão se tornando cada vez mais prevalentes no setor de combustível de aviação militar. Um exemplo notável é o contrato de julho de 2023 entre a Viva Energy Refining Pty Ltd e a Força de Defesa Australiana, com prazo inicial de seis anos e possibilidade de extensão para 12 anos, que inclui a retomada da produção de F-44 (Avcat) na Refinaria de Geelong. Essas parcerias são cruciais para garantir a segurança do abastecimento de combustível e manter a prontidão operacional, ao mesmo tempo que avançam as iniciativas de combustíveis sustentáveis. O setor também está testemunhando maior colaboração entre organizações militares e empresas do setor privado no desenvolvimento e implementação de novas tecnologias de combustível, particularmente no âmbito dos combustíveis de aviação sustentáveis, nos quais mais de 370.000 voos utilizaram combustível de aviação renovável desde 2016.

Tendências e Perspectivas do Mercado Global de Combustível de Aviação Militar

Aumento dos Orçamentos de Defesa

A conexão entre o mercado global de combustível de aviação militar e os orçamentos de defesa das nações é altamente significativa, com governos de todo o mundo alocando recursos substanciais para apoiar suas forças armadas. De acordo com o Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI), os gastos militares globais atingiram USD 2.240 bilhões em 2022, marcando o oitavo ano consecutivo de crescimento. O aumento mais significativo nos gastos, equivalente a um incremento substancial de 13%, foi observado na Europa, atribuído principalmente ao aumento dos gastos militares pela Rússia e pela Ucrânia. Esse aumento nos gastos militares impacta diretamente a demanda por combustível de aeronaves de combate, à medida que as nações investem em caças avançados e aeronaves de combate que se tornaram ativos integrais das estratégias de defesa modernas, permitindo que os governos projetem poder e executem missões táticas cruciais.

A tendência de aumento dos orçamentos de defesa é particularmente evidente nas grandes potências militares. Os Estados Unidos, mantendo sua posição como o maior gastador em defesa do mundo, alocaram USD 811,59 bilhões ao seu setor de defesa em 2022, enquanto a China, o segundo maior gastador, investiu USD 297,99 bilhões. A Índia também aumentou significativamente seus gastos com defesa, com o Ministério da Defesa recebendo uma alocação total de INR 5,93.537 crore no orçamento de 2023-24, representando um aumento substancial de 13% em relação ao ano anterior. Esses crescentes orçamentos de defesa permitiram que os países mantivessem e expandissem suas frotas de aeronaves militares, com os Estados Unidos operando aproximadamente 13.300 aeronaves, enquanto a Rússia, a China e a Índia mantêm frotas de 4.182, 3.166 e 2.210 aeronaves, respectivamente. Essa expansão nas frotas de aeronaves militares se correlaciona diretamente com o aumento da demanda pelo consumo de combustível de aeronaves de combate e combustível de aeronaves militares.

Desenvolvimentos recentes em 2023 demonstram ainda mais o impacto dos orçamentos de defesa nas capacidades de aviação militar. Em julho de 2023, o Ministério da Defesa da Índia concedeu aprovação preliminar para a aquisição de 26 caças Rafale para a Marinha Indiana, demonstrando o contínuo investimento nas capacidades de aviação militar. Da mesma forma, em fevereiro de 2023, a BP colaborou com a Força Aérea Real Britânica (RAF) em seu primeiro uso de combustível de aviação sustentável (SAF) em aeronaves militares Typhoon e Hercules, enquanto em março de 2023, o Exército dos Estados Unidos anunciou o Projeto SynCE, explorando novas formas de produzir combustível de aviação militar de forma sintética e no local. Adicionalmente, a startup de combustível de aviação sustentável Air Company garantiu um acordo de USD 65 milhões com o Departamento de Defesa em fevereiro de 2023, destacando o crescente investimento em tecnologias de combustíveis alternativos no setor de aviação militar. O crescente foco em alternativas sustentáveis também influencia o custo do combustível de aeronaves de combate, uma vez que essas inovações visam equilibrar a eficiência operacional com as considerações ambientais.

Análise de Segmentos

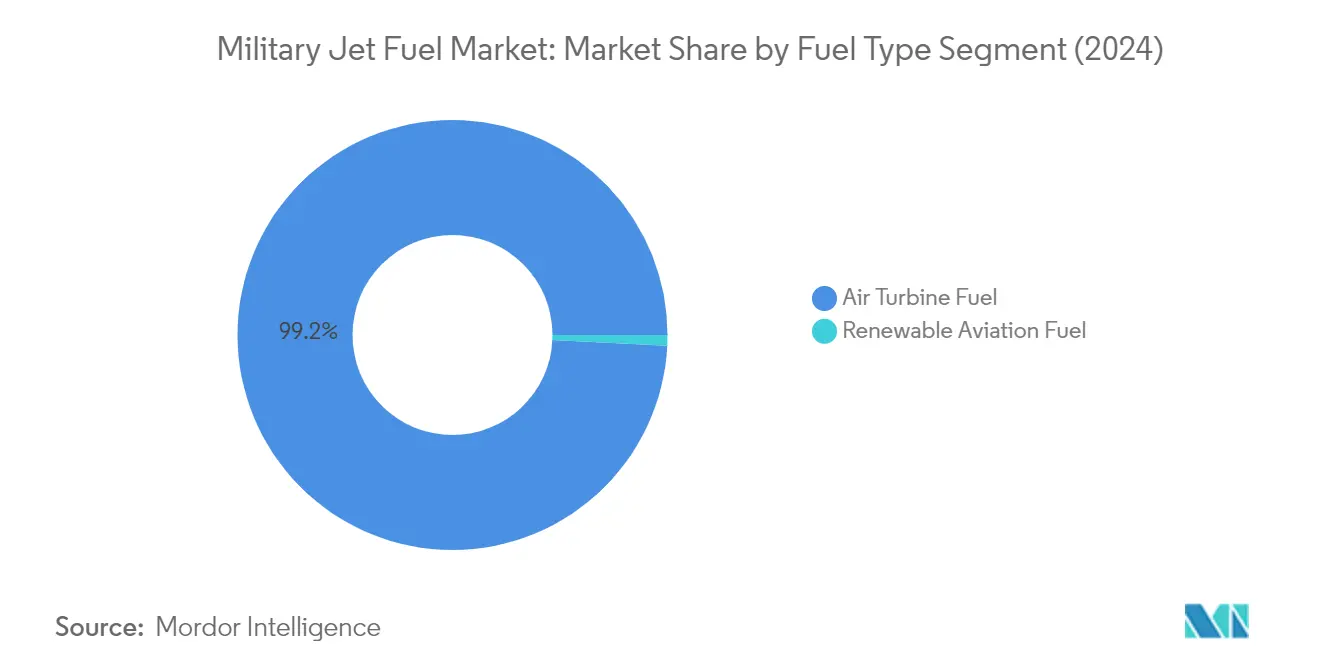

Segmento de Combustível de Turbina a Ar no Mercado de Combustível de Aviação Militar

O segmento de Combustível de Turbina a Ar domina o mercado global de combustível de aviação militar, detendo aproximadamente 99% de participação de mercado em 2024. Este segmento abrange vários combustíveis de grau militar, incluindo o JP-8, que é o combustível primário utilizado pelas forças aéreas da OTAN, e o JP-5, especificamente projetado para aplicações de aviação naval. O domínio do segmento é atribuído à extensiva infraestrutura existente que apoia a distribuição de combustível de aviação convencional, às cadeias de abastecimento estabelecidas e à grande frota de aeronaves militares em todo o mundo projetadas para operar com esses combustíveis. As organizações militares em todo o mundo continuam a depender fortemente do combustível de turbina a ar devido às suas características de desempenho comprovadas, incluindo alta densidade energética, estabilidade térmica e operação confiável em diversas condições ambientais. A robusta posição de mercado do segmento é ainda reforçada por programas contínuos de modernização militar e crescentes orçamentos de defesa nas principais economias, particularmente nas regiões da América do Norte, Europa e Ásia-Pacífico. Adicionalmente, compreender as especificações do combustível de aviação militar é crucial para garantir a compatibilidade e o desempenho em diversas operações militares.

Segmento de Combustível de Aviação Renovável no Mercado de Combustível de Aviação Militar

O segmento de Combustível de Aviação Renovável está experimentando um crescimento notável no mercado de combustível de aviação militar, com uma taxa de crescimento projetada de aproximadamente 43% durante o período de previsão 2024-2029. Esse crescimento excepcional é impulsionado pelo aumento das regulamentações ambientais e pelo compromisso das organizações militares em reduzir sua pegada de carbono. O segmento está testemunhando investimentos substanciais em pesquisa e desenvolvimento, particularmente em tecnologias de combustível de aviação sustentável (SAF). Desenvolvimentos notáveis incluem as iniciativas do Departamento de Defesa dos Estados Unidos para estabelecer instalações de produção de SAF em bases militares e a bem-sucedida implementação de voos com 100% de combustível de aviação sustentável pela Força Aérea Real Britânica. O crescimento do segmento é ainda apoiado por diversas políticas governamentais e diretivas militares que visam incorporar misturas de combustível renovável às operações de aeronaves existentes. Parcerias estratégicas entre organizações militares e produtores de combustível renovável estão acelerando o desenvolvimento e a implantação de soluções de combustível de aviação sustentável, marcando uma mudança significativa em direção a operações de aviação militar mais ambientalmente conscientes. A exploração de alternativas ao combustível avcat também destaca o compromisso das forças militares com soluções de combustível inovadoras e sustentáveis.

Análise Geográfica

Mercado de Combustível de Aviação Militar na América do Norte

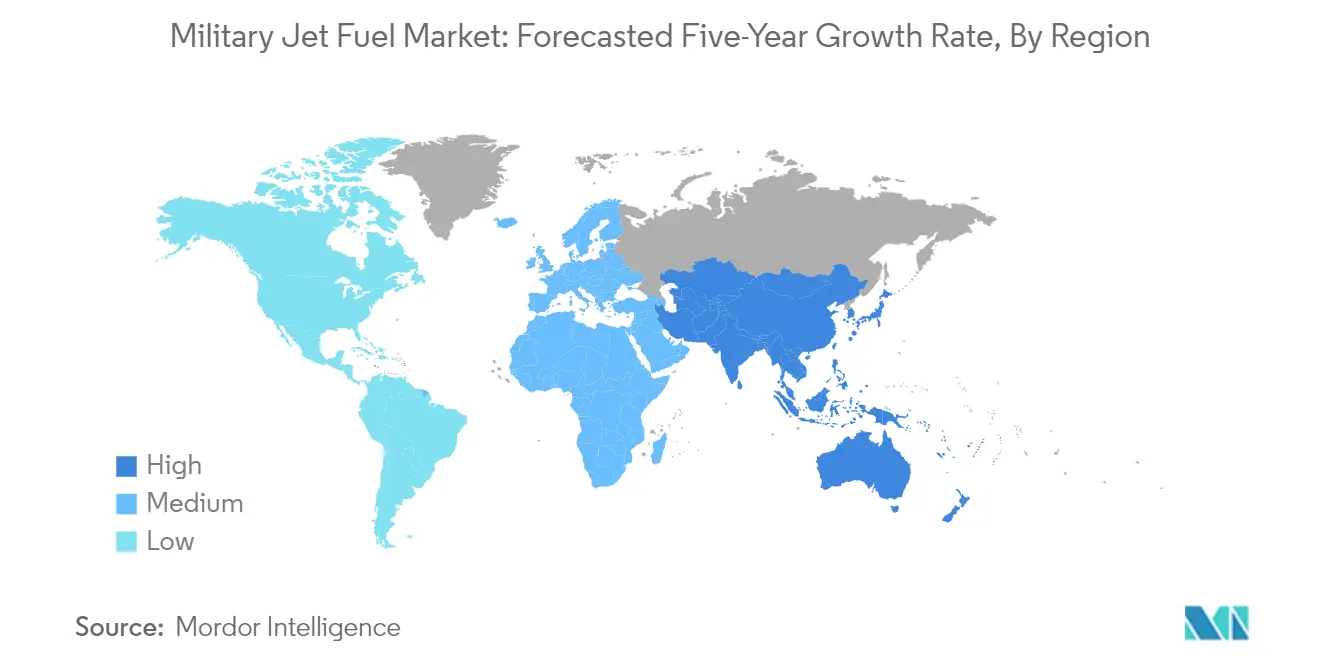

O mercado de combustível de aviação militar da América do Norte mantém sua posição como força dominante no cenário global, controlando aproximadamente 28% da participação de mercado global em 2024. O mercado da região é impulsionado principalmente pelos Estados Unidos, que possuem a tecnologia e a frota de força aérea mais avançadas do mundo. A extensa infraestrutura militar, combinada com os contínuos esforços de modernização e prioridades estratégicas de defesa, continua a alimentar uma demanda constante por combustível de aeronaves militares. O mercado é caracterizado por investimentos significativos no desenvolvimento de combustível de aviação sustentável (SAF), com grandes iniciativas em andamento para integrar opções de combustível renovável às operações de aeronaves militares. O compromisso da região com a manutenção da superioridade aérea, aliado ao crescente foco na sustentabilidade ambiental, levou a uma abordagem equilibrada na aquisição e utilização de combustível. A presença de grandes contratantes de defesa e fornecedores de combustível, juntamente com robustas redes de cadeia de abastecimento, garante disponibilidade confiável de combustível para as operações militares. Além disso, a importância estratégica das capacidades militares da América do Norte na geopolítica global continua a exigir um fornecimento consistente de combustível para treinamento, operações e manutenção da prontidão.

Mercado de Combustível de Aviação Militar na Europa

O mercado europeu de combustível de aviação militar demonstrou resiliência e crescimento constante, registrando uma taxa de crescimento aproximada de 1% de 2019 a 2024. A dinâmica do mercado é significativamente influenciada pelos requisitos da OTAN e pelas considerações de segurança regional, particularmente à luz das situações geopolíticas em evolução. O mercado europeu é caracterizado por uma forte ênfase nos padrões de qualidade do combustível e pela crescente adoção de alternativas de combustível de aviação sustentável. Os principais países, incluindo a Alemanha, a França e o Reino Unido, continuam a impulsionar o crescimento do mercado por meio de seus respectivos programas de modernização militar e requisitos operacionais. O foco da região na redução das emissões de carbono levou ao aumento dos investimentos em tecnologias de combustível sustentável e no desenvolvimento de infraestrutura. O mercado também se beneficia da forte colaboração entre organizações militares e fornecedores de combustível, garantindo redes de distribuição eficientes em todo o continente. A presença de frotas avançadas de aeronaves militares e os contínuos esforços de modernização da frota continuam a sustentar a demanda por combustível de aviação militar, enquanto os investimentos em pesquisa e desenvolvimento apoiam a evolução das tecnologias de combustível.

Mercado de Combustível de Aviação Militar na Ásia-Pacífico

O mercado de combustível de aviação militar da Ásia-Pacífico demonstra um robusto potencial de crescimento, com projeções indicando uma taxa de crescimento aproximada de 4% de 2024 a 2029. O mercado da região é caracterizado por crescentes esforços de modernização militar e expansão dos orçamentos de defesa nas principais economias. Países como China, Índia, Japão e Coreia do Sul estão impulsionando um crescimento significativo do mercado por meio de seus programas de expansão da aviação militar e requisitos operacionais aprimorados. O panorama do mercado é moldado por crescentes preocupações com a segurança regional e pela necessidade de capacidades mais robustas de defesa aérea. Os investimentos em infraestrutura de aviação militar e a expansão das frotas da força aérea continuam a impulsionar a demanda por combustível de aviação militar em toda a região. O mercado também testemunha um foco crescente na segurança do abastecimento de combustível e na otimização da cadeia de abastecimento, dada a importância estratégica da aviação militar nas estratégias de defesa regionais. O surgimento de novas parcerias militares e acordos de defesa fortalece ainda mais a trajetória de crescimento do mercado, enquanto os investimentos em infraestrutura de armazenamento e distribuição de combustível apoiam a expansão do mercado.

Mercado de Combustível de Aviação Militar no Resto do Mundo

O mercado de combustível de aviação militar do Resto do Mundo abrange diversas regiões, incluindo o Oriente Médio, a África e a América do Sul, cada uma com características de mercado e fatores de crescimento únicos. O mercado é impulsionado principalmente pelos crescentes esforços de modernização da defesa e pela expansão das capacidades de aviação militar nos principais países. A região do Oriente Médio, em particular, demonstra forte potencial de mercado devido aos programas contínuos de modernização militar e prioridades estratégicas de defesa. Os países sul-americanos estão focados em aprimorar suas capacidades de aviação militar por meio da modernização da frota e de sistemas aprimorados de gestão de combustível. O mercado se beneficia de crescentes acordos de cooperação em defesa e transferências de tecnologia, que apoiam o desenvolvimento da infraestrutura de aviação militar. As considerações de segurança regional e a necessidade de maior prontidão militar continuam a impulsionar o crescimento do mercado, enquanto os investimentos em redes de armazenamento e distribuição de combustível apoiam o desenvolvimento do mercado. O crescente foco nas capacidades de aviação militar e na prontidão operacional garante uma demanda sustentada por combustível de aviação militar nessas regiões. Adicionalmente, o consumo de combustível de aviação por país varia significativamente, refletindo diversas necessidades militares e prioridades estratégicas.

Cenário Competitivo

Principais Empresas no Mercado de Combustível de Aviação Militar

O mercado de combustível de aviação militar é caracterizado pela forte presença de grandes conglomerados do setor de petróleo e gás, incluindo Shell PLC, BP PLC, ExxonMobil Corporation, Chevron Corporation, TotalEnergies SE e outros players significativos como Honeywell UOP e Repsol SA. Essas empresas estão ativamente investindo no desenvolvimento e nas capacidades de produção de combustível de aviação sustentável (SAF), demonstrando seu compromisso com a sustentabilidade ambiental e as demandas futuras do mercado. As colaborações estratégicas com organizações militares e instituições de pesquisa tornaram-se cada vez mais comuns à medida que as empresas buscam aprimorar suas capacidades tecnológicas e posição de mercado. O setor testemunhou uma mudança notável em direção à expansão das instalações de produção e redes de distribuição para garantir cadeias de abastecimento confiáveis para clientes militares. As empresas também estão focadas no desenvolvimento de formulações de combustível especializadas que atendam às rigorosas especificações militares, ao mesmo tempo que incorporam aditivos inovadores e componentes de melhoria de desempenho.

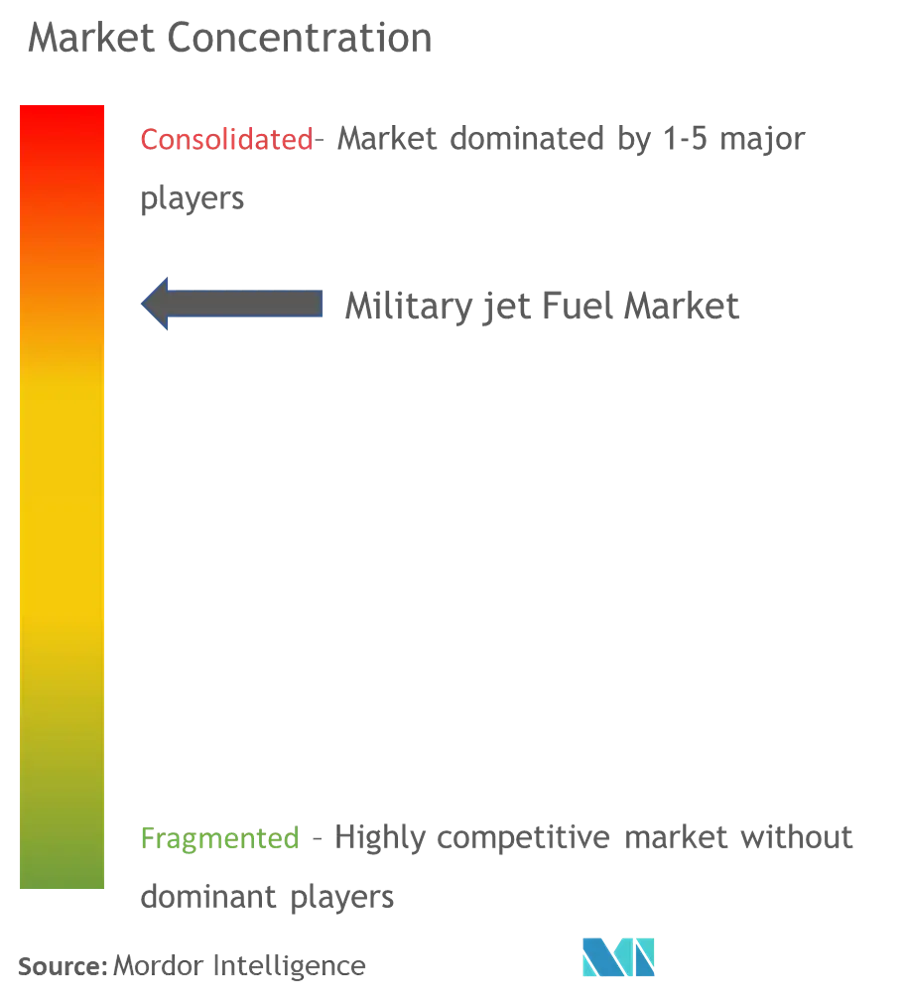

Mercado Consolidado com Elevadas Barreiras de Entrada

O mercado de combustível de aviação militar apresenta uma estrutura moderadamente consolidada, dominada por grandes corporações energéticas multinacionais com amplas capacidades de refino e distribuição. Esses players estabelecidos aproveitam suas operações integradas, que vão desde a extração de petróleo bruto até a produção e distribuição final de combustível, criando barreiras significativas para novos entrantes. A dinâmica competitiva do mercado é moldada por acordos de fornecimento de longo prazo com organizações de defesa, exigindo que os fornecedores mantenham rigorosos padrões de qualidade e demonstrem capacidades de entrega confiáveis. O setor testemunhou parcerias estratégicas seletivas e joint ventures, particularmente no desenvolvimento de tecnologias de combustível de aviação sustentável e na expansão da presença geográfica.

O cenário competitivo é ainda caracterizado por elevados requisitos de capital, necessidades complexas de conformidade regulatória e a necessidade de sofisticada expertise técnica. Players regionais mantêm sua presença por meio do conhecimento especializado dos requisitos de defesa locais e de relacionamentos estabelecidos com as forças militares em seus respectivos territórios. As atividades de consolidação do mercado são impulsionadas principalmente pela necessidade de adquirir capacidades tecnológicas, expandir a presença geográfica e fortalecer as redes da cadeia de abastecimento, em vez de considerações puramente relacionadas à participação de mercado. Os elevados custos fixos e os requisitos de infraestrutura especializados do setor contribuem para a manutenção da estrutura competitiva existente.

Inovação e Sustentabilidade Impulsionam o Sucesso Futuro

O sucesso no mercado de combustível de aeronaves militares depende cada vez mais da capacidade das empresas de equilibrar a produção de combustível tradicional com alternativas sustentáveis, mantendo rigorosos padrões de desempenho. Os líderes de mercado estão investindo fortemente em pesquisa e desenvolvimento para desenvolver formulações avançadas de combustível que ofereçam características de desempenho aprimoradas ao mesmo tempo que reduzem o impacto ambiental. A capacidade de ampliar a produção de combustível de aviação sustentável mantendo a competitividade de custos tornou-se um diferenciador crítico. As empresas também estão focadas no desenvolvimento de redes robustas de cadeia de abastecimento e no estabelecimento de parcerias estratégicas com organizações militares para garantir presença de longo prazo no mercado.

Para novos entrantes e players de menor porte, o sucesso reside na identificação de nichos de mercado especializados e no desenvolvimento de soluções inovadoras de combustível que atendam a requisitos militares específicos. O crescente foco em regulamentações ambientais e metas de sustentabilidade apresenta oportunidades para empresas com tecnologias avançadas de combustível limpo. Construir relacionamentos sólidos com agências de aquisição militar e demonstrar capacidades confiáveis de fornecimento continuam sendo fundamentais para o sucesso no mercado. A dinâmica competitiva futura do setor será significativamente influenciada pelos avanços tecnológicos no design de aeronaves, pelos requisitos militares em evolução e por regulamentações ambientais cada vez mais rigorosas, exigindo que as empresas mantenham elevados níveis de flexibilidade operacional e capacidades de inovação.

Líderes do Setor de Combustível de Aviação Militar

BP PLC

Honeywell International Inc

Repsol SA

GS Caltex Corporation

Shell PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2023: A Viva Energy Refining Pty Ltd (Viva Energy) garantiu um contrato com o Departamento de Defesa para fornecer combustível de aviação, marítimo e terrestre à Força de Defesa Australiana (FDA). O Contrato de Fornecimento de Combustível tem prazo inicial de seis anos, podendo ser prorrogado para 12 anos. Como parte do acordo e como atividade essencial de Capacidade Industrial Australiana, espera-se que a Viva Energy retome a produção na Refinaria de Geelong do F-44 (Avcat) ou JP-5, um combustível de turbina a ar de especificação militar utilizado em porta-aviões.

- Março de 2023: O fornecimento de combustível de aviação para as forças armadas de Mianmar foi afetado pelas mais recentes sanções impostas pelos Estados Unidos ao regime militar do país e a empresas ligadas ao regime. O Departamento do Tesouro dos Estados Unidos impôs sanções a duas pessoas e seis entidades ligadas às forças militares de Mianmar, que haviam permitido a continuação das atrocidades do regime. Três entidades sancionadas atuam no setor de defesa de Mianmar, especificamente na importação, armazenamento e distribuição de combustível de aviação para as forças armadas do país.

Escopo do Relatório do Mercado Global de Combustível de Aviação Militar

O combustível de aviação, ou combustível aeronáutico, é um tipo de combustível altamente volátil utilizado em motores de turbina a gás de aeronaves. As indústrias de companhias aéreas e de defesa são as maiores consumidoras mundiais de combustível de aviação.

O mercado de combustível de aviação militar é segmentado por tipo de combustível e geografia. Por tipo de combustível, o mercado é segmentado em combustível de turbina a ar e combustível de aviação renovável. O relatório também abrange o tamanho e as previsões do mercado de combustível de aviação militar nas regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (USD).

| Combustível de Turbina a Ar |

| Combustível de Aviação Renovável |

| América do Norte | Estados Unidos |

| Canadá | |

| Resto da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Rússia | |

| Resto da América do Norte | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Resto do Mundo | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Argélia |

| Tipo de Combustível | Combustível de Turbina a Ar | |

| Combustível de Aviação Renovável | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Resto da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Rússia | ||

| Resto da América do Norte | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Resto do Mundo | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Argélia | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Combustível de Aviação Militar?

O Mercado de Combustível de Aviação Militar deve registrar um CAGR de 3,84% durante o período de previsão (2025-2030)

Quem são os principais players do Mercado de Combustível de Aviação Militar?

BP PLC, Honeywell International Inc, Repsol SA, GS Caltex Corporation e Shell PLC são as principais empresas que operam no Mercado de Combustível de Aviação Militar.

Qual é a região de crescimento mais rápido no Mercado de Combustível de Aviação Militar?

Estima-se que a Ásia-Pacífico cresça ao maior CAGR durante o período de previsão (2025-2030).

Qual região tem a maior participação no Mercado de Combustível de Aviação Militar?

Em 2025, a Ásia-Pacífico detém a maior participação de mercado no Mercado de Combustível de Aviação Militar.

Quais anos este Mercado de Combustível de Aviação Militar abrange?

O relatório abrange o tamanho histórico do Mercado de Combustível de Aviação Militar para os anos: 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Combustível de Aviação Militar para os anos: 2025, 2026, 2027, 2028, 2029 e 2030.

Página atualizada pela última vez em: