Tamanho e Participação do Mercado de Biocombustíveis

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 138.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 254.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.01% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biocombustíveis por Mordor Intelligence

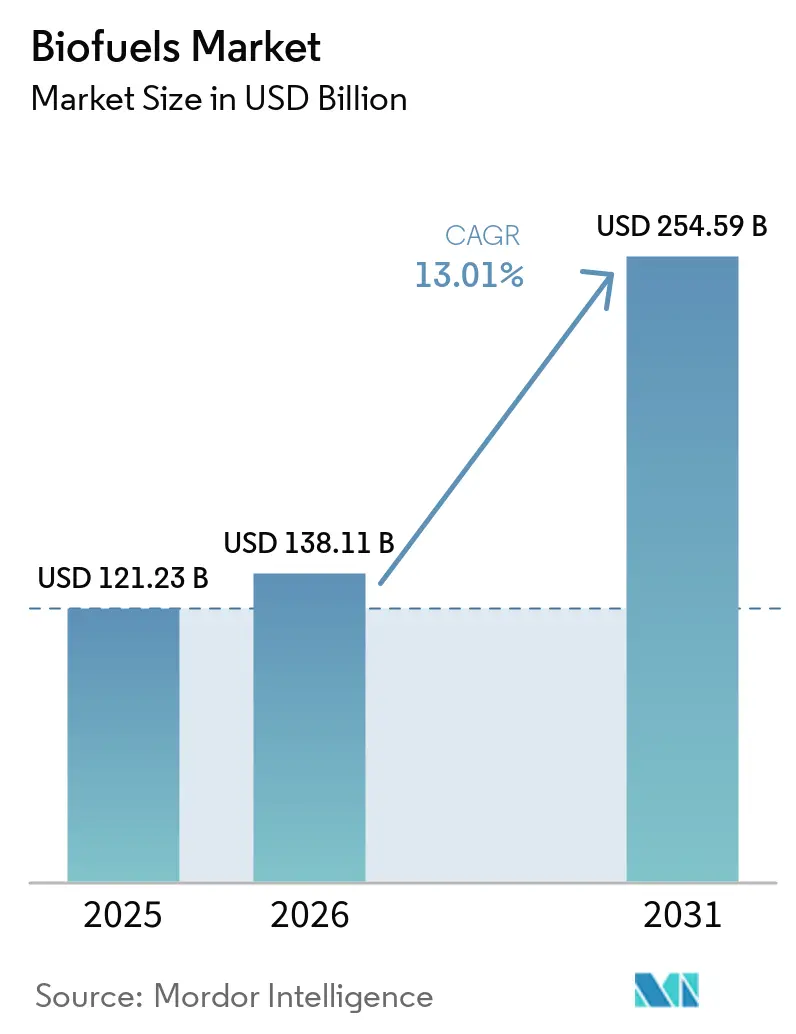

O tamanho do Mercado de Biocombustíveis tem projeção de expansão de USD 121,23 bilhões em 2025 e USD 138,11 bilhões em 2026 para USD 254,59 bilhões até 2031, registrando um CAGR de 13,01% entre 2026 e 2031.

A expansão decorre dos mandatos de mistura governamentais na Ásia-Pacífico e na América do Sul, dos crescentes acordos corporativos de aquisição de diesel renovável na América do Norte e das rígidas regras da União Europeia que excluem matérias-primas com alto risco de mudança indireta no uso da terra (ILUC). As companhias aéreas estão acelerando a aquisição de combustível de aviação sustentável para cumprir compromissos de emissões líquidas zero, enquanto as refinadoras migram para a tecnologia de hidrotratamento, que produz combustíveis substitutos de alto número de cetano. Plataformas de biologia sintética com capital de risco estão entrando em produção comercial, intensificando a concorrência por óleo de cozinha usado e outros fluxos de resíduos. Ao mesmo tempo, a substituição de matérias-primas por gorduras animais e algas está ganhando impulso à medida que os produtores buscam créditos de conformidade e benefícios de dupla contagem sob a RED III.

Principais Conclusões do Relatório

- Por tipo de combustível, o bioetanol liderou com 51,4% da participação global do mercado de biocombustíveis em 2025, enquanto o Combustível de Aviação Sustentável (SAF) tem projeção de crescimento de 35,1% até 2031.

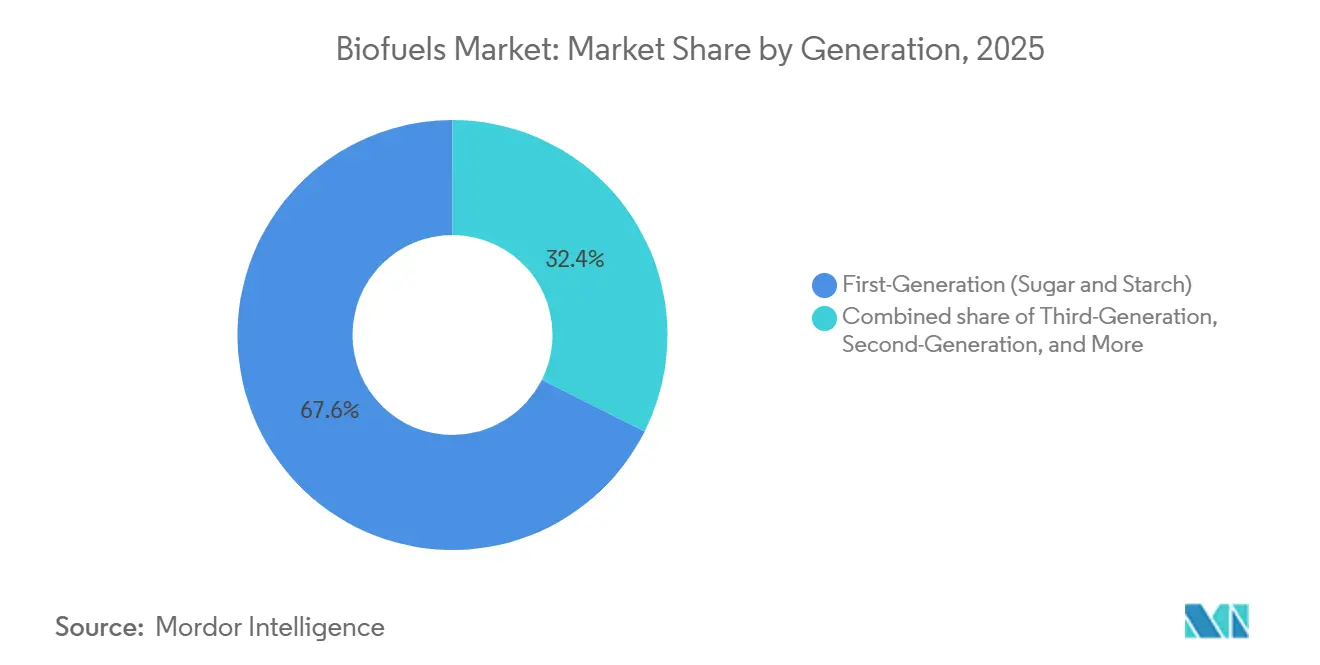

- Por geração, a primeira geração (açúcar e amido) representou 67,9% do mercado em 2025, enquanto a terceira geração (base de algas) tem projeção de expansão a um CAGR de 16,3% até 2031.

- Por matéria-prima, as culturas açucareiras (cana-de-açúcar, beterraba sacarina) detinham 35,5% da participação global do mercado de biocombustíveis em 2025, e as algas têm projeção de crescimento a um CAGR de 17,4% ao longo do período de previsão (2026-2031).

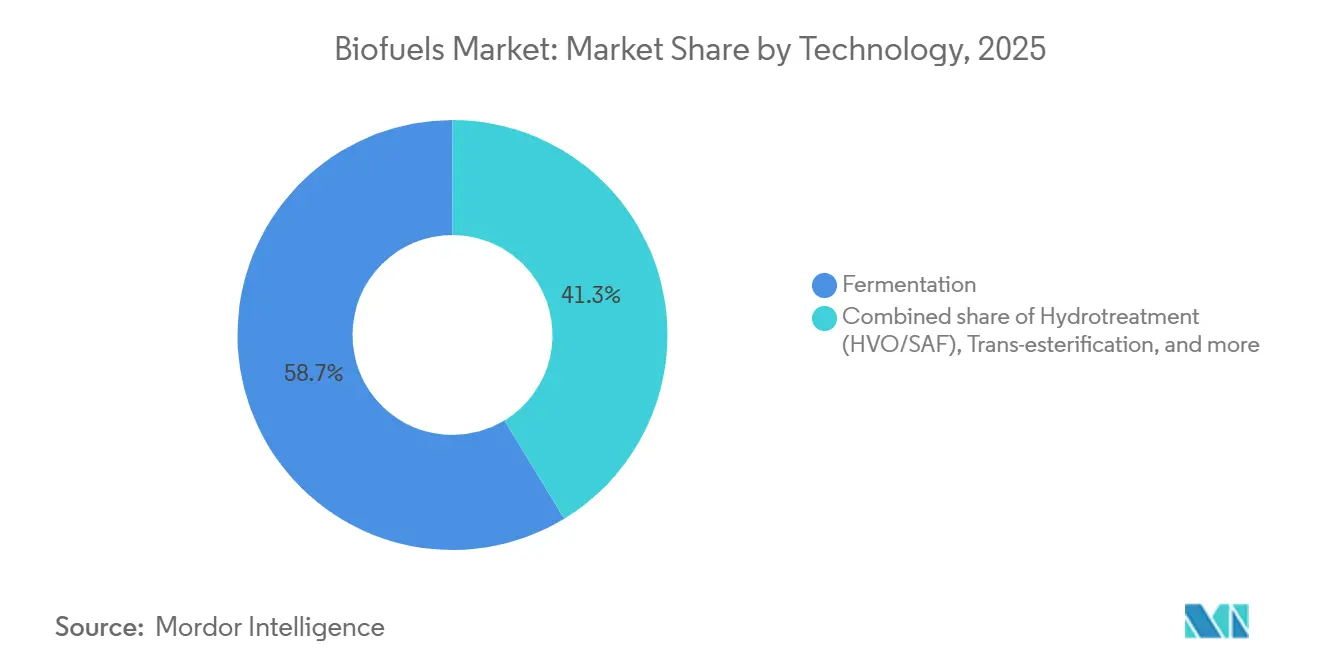

- Por tecnologia, o segmento de fermentação liderou o mercado com 58,7% de participação em 2025, enquanto o hidrotratamento (HVO/SAF) deve crescer mais rapidamente, a um CAGR de 18,2% até 2031.

- Por setor de uso final, o transporte rodoviário capturou 86,9% da participação de receita em 2025, enquanto a aviação tem projeção de registrar um CAGR de 35,5% até 2031.

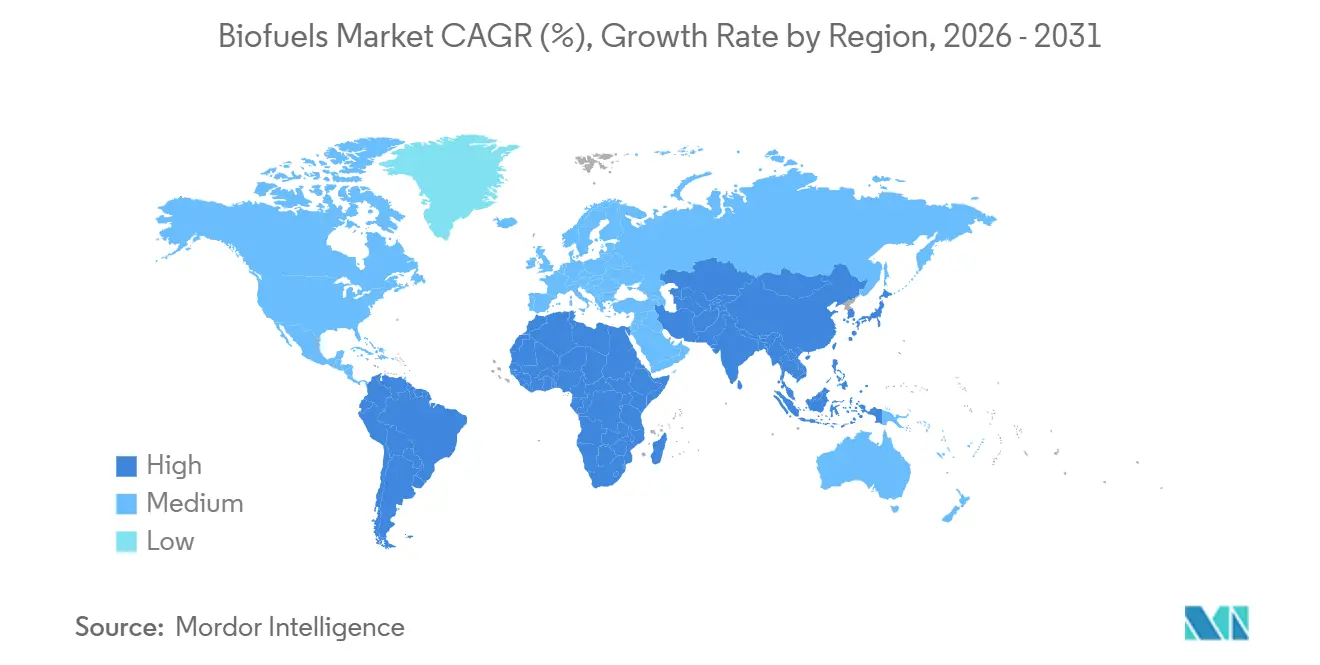

- Por geografia, a América do Norte deteve 37,8% da receita do setor de biocombustíveis em 2025; enquanto a Ásia-Pacífico deve crescer a um CAGR de 17,2% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Biocombustíveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de mistura no setor de transporte se intensificando na Ásia e na América do Sul | 3.20% | Índia, Indonésia, Tailândia, Brasil, Argentina | Médio prazo (2-4 anos) |

| PPAs corporativos alinhados com metas de emissões líquidas zero impulsionando a demanda por diesel renovável na América do Norte | 2.80% | Estados Unidos, Canadá | Curto prazo (≤ 2 anos) |

| Incentivos fiscais para SAF na UE e na Lei de Redução da Inflação dos EUA | 3.50% | América do Norte, Europa, hubs do Oriente Médio | Longo prazo (≥ 4 anos) |

| Eliminação progressiva de matérias-primas à base de palma impulsionando investimentos em algas e óleos residuais na UE | 1.90% | Alemanha, França, Dinamarca, Estados Unidos | Médio prazo (2-4 anos) |

| Surgimento da bio-nafta para descarbonização de matérias-primas petroquímicas | 0.80% | Europa, clusters da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Mistura no Setor de Transporte se Intensificando na Ásia e na América do Sul

A Índia antecipou sua meta de etanol E20 para 2025, elevando a mistura nacional para 12% em 2025 e estimulando investimentos em larga escala em destilarias de cana-de-açúcar e grãos.[1]Ministério do Petróleo e Gás Natural, "Relatório de Status de Mistura de Etanol 2025," petroleum.gov.in O mandato B35 da Indonésia absorveu cerca de 9,5 milhões de toneladas de óleo de palma bruto em 2025, protegendo os produtores das oscilações de preços globais.[2]Reuters, "Indonésia Implementa Mandato B35," reuters.com O Brasil manteve sua mistura de gasolina E27, enquanto a Argentina reinstituiu o biodiesel B10, redirecionando 1,2 milhão de toneladas dos mercados de exportação. A Tailândia aprovou quatro novas usinas de mandioca para etanol com capacidade total de 400 milhões de L/ano em 2025 para atender aos programas B10 e E20. Esses mandatos garantem aquisição de longo prazo, reduzem os spreads de financiamento e sustentam o crescimento da demanda regional no mercado de biocombustíveis.

PPAs Corporativos Alinhados com Metas de Emissões Líquidas Zero Impulsionando a Demanda por Diesel Renovável na América do Norte

Frotas corporativas firmaram contratos plurianuais de fornecimento de diesel renovável, com a Neste reportando que 40% das vendas norte-americanas de 2025 foram realizadas por meio de contratos no estilo de acordos de compra de energia.[3]Neste Corporation, "Folheto de Licenciamento de Tecnologia NEXBTL 2025," neste.com A joint venture Diamond Green Diesel da Chevron entregou mais de 1 bilhão de galões em 2025, metade sob acordos de volume fixo com a Amazon e a UPS.[4]Chevron Corporation, "Anúncio de JV de Esmagamento de Soja," chevron.com Os créditos LCFS da Califórnia de USD 0,80-1,20/galão recompensaram o HVO derivado de óleo residual, e as Regulamentações de Combustível Limpo do Canadá estimularam um aumento de 35% nas importações de diesel renovável dos EUA durante 2025. A estrutura de PPA transfere o risco volumétrico das refinadoras para os usuários finais, estabilizando os fluxos de caixa e acelerando as retrofits de hidrotratamento, reforçando o crescimento do mercado global de biocombustíveis.

Incentivos Fiscais para SAF na UE e na Lei de Redução da Inflação dos EUA

O crédito da Seção 40B dos EUA oferece USD 1,25-1,75/galão para SAF que alcance cortes de emissões de ciclo de vida ≥50%, catalisando seis novas decisões de investimento final em plantas em 2025, totalizando 1 bilhão de galões/ano. A regra ReFuelEU Aviation da Europa exige 2% de SAF nos aeroportos da UE até 2025, escalando para 70% até 2050, criando um pool de demanda cativa de 3-4 milhões de toneladas até 2030. As companhias aéreas responderam: a United contratou 1,5 bilhão de galões ao longo de 20 anos, e a Air France-KLM garantiu 800 milhões de L da TotalEnergies. Os créditos fiscais e os mandatos reduzem o prêmio verde do SAF para abaixo de USD 1/galão até 2026, acelerando a adoção e apoiando a rápida expansão do mercado global de biocombustíveis.

Eliminação Progressiva de Matérias-Primas à Base de Palma Impulsionando Investimentos em Algas e Óleos Residuais na UE

A RED III limitou as matérias-primas com alto risco de ILUC aos níveis de 2019 e programa a eliminação progressiva do óleo de palma até zero em 2030. As importações de UCO para a UE subiram 22% em relação ao ano anterior, atingindo 3,2 milhões de toneladas em 2025. A Neste processou 2,8 milhões de toneladas de matérias-primas de resíduos e resíduos, representando 92% de sua carteira de 2025. A biorrefinaria Gela da Eni eliminou os óleos vegetais virgens em 2024, e o financiamento de risco em tecnologia de lipídios de algas atingiu USD 420 milhões em 2025. Os créditos de dupla contagem e os limites mais rígidos de ILUC impulsionam os produtores europeus a diversificar as matérias-primas, reforçando a sustentabilidade do mercado de biocombustíveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de matérias-primas (soja, colza, UCO) comprimindo as margens dos produtores | -1.80% | América do Norte, Europa, mercados spot globais | Curto prazo (≤ 2 anos) |

| Gargalos de infraestrutura na coleta de resíduos agrícolas na Índia e na Indonésia | -1.20% | Índia, Indonésia, África Subsaariana | Médio prazo (2-4 anos) |

| Limites de sustentabilidade de mudança indireta no uso da terra na Europa | -0.90% | Europa, América do Sul, exportadores do Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Concorrência de e-combustíveis substitutos na aviação de longa distância | -0.70% | Europa, corredores do Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Matérias-Primas Comprimindo as Margens dos Produtores

As cotações de óleo de cozinha usado na Europa subiram para EUR 1.350-1.500/tonelada em 2025 após investigações antidumping restringirem as exportações chinesas, apertando a oferta justamente quando os hidrotratadores aumentavam a demanda. Os futuros de óleo de soja na Bolsa de Comércio de Chicago oscilaram entre USD 0,52 e 0,68/lb, atingindo o pico de USD 0,72 durante as secas sul-americanas que reduziram os volumes de esmagamento em 8%. Os benchmarks de óleo de colza registraram volatilidade semelhante, entre EUR 950-1.150/tonelada, com a redução dos fluxos de canola canadense e a concorrência do setor alimentício. Os spreads de refino estreitaram para USD 0,15-0,25/galão em 2025, ante USD 0,40-0,50 em 2023, forçando três plantas de biodiesel nos EUA e na UE, com capacidade total de 180 milhões de galões/ano, a encerrar ou suspender as operações. A compressão das margens está direcionando os produtores para aquisições de longo prazo e integração retroativa, mas a coleta fragmentada de óleo residual mantém as opções de hedge limitadas, moderando o crescimento de curto prazo do mercado de biocombustíveis.

Gargalos de Infraestrutura na Coleta de Resíduos Agrícolas na Índia e na Indonésia

As metas celulósicas da Índia exigem 2-3 bilhões de L de etanol à base de resíduos anualmente, mas o transporte da porteira da fazenda até a destilaria custa INR 2.500-3.500/tonelada (USD 30-42), equivalente a 40-50% do preço entregue. A planta de 100 milhões de L da Bharat Petroleum em Panipat operou com 60% de utilização em 2025 porque o fornecimento de palha caiu durante os meses de monção e enfrentou concorrência de fornos de tijolos. A Indonésia recupera menos de 20% de seus 80 milhões de toneladas anuais de resíduos de palma, pois as propriedades de pequenos agricultores carecem de centros de agregação e armazenamento à prova de intempéries. A subcoleta atrasa a expansão da segunda geração, prolongando a dependência de matérias-primas de açúcar e amido de primeira geração. A menos que os subsídios logísticos e as cooperativas de agricultores amadureçam rapidamente, os gargalos de resíduos restringirão o mercado de biocombustíveis até o final da década de 2020.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Combustível: SAF Cresce Rapidamente enquanto o Diesel Substituto se Consolida

O combustível de aviação sustentável global registrou 600 milhões de L em 2025 e tem projeção de crescimento a um CAGR de 35,1%, o mais rápido entre todos os combustíveis, enquanto o bioetanol reteve 51,4% da participação do mercado de biocombustíveis em 2025. O biodiesel e o diesel renovável juntos controlavam cerca de 35% do volume, mas o hidrotratamento está ganhando participação da transesterificação devido ao desempenho superior de fluxo a frio e de NOx. A adoção de SAF permanece abaixo de 1% do pool de combustível de aviação, mas acordos de aquisição de várias décadas totalizando 1,5 bilhão de galões apenas pela United Airlines confirmam a visibilidade da demanda.

As frotas rodoviárias preferem o diesel renovável porque utiliza os dutos e motores existentes, eliminando as barreiras de mistura que limitam o etanol a E10-E15. Os prêmios LCFS da Califórnia permitiram que o HVO fosse precificado 30-40 centavos/galão acima do FAME em 2025 sem perder volume. A bio-nafta fica atrás com menos de 2%, mas desfruta do interesse petroquímico à medida que as craqueadoras buscam matérias-primas de baixo carbono. A divisão atual por tipo de combustível sinaliza um futuro de duas trajetórias: o etanol maduro e o FAME atingem um platô nos mercados saturados, enquanto o SAF e o HVO impulsionam o crescimento incremental do tamanho do mercado de biocombustíveis na próxima década.

Por Geração: Escala da Primeira Geração, Impulso da Terceira Geração

As rotas de primeira geração mantiveram 67,6% da participação do mercado de biocombustíveis em 2025, refletindo as cadeias de valor consolidadas de cana-de-açúcar e milho. Os combustíveis celulósicos de segunda geração contribuem com menos de 10% em meio aos altos custos de enzimas e à logística de palha. Os combustíveis de algas de terceira geração estão obtendo um CAGR de 16,3% à medida que as refinadoras europeias testam fotobiorreatores que satisfazem os critérios de isenção de ILUC.

Os créditos de política sob o RFS e a RED III elevam as categorias avançadas, mas o capex de USD 4-6/galão de capacidade anual dificulta a bancabilidade. O capital de risco está fluindo para rotas de biologia sintética que fermentam gás de aço em etanol, mas a produção global permanece abaixo de 100 milhões de L. O contraste mostra uma tensão estratégica: o volume de primeira geração garante conformidade imediata, enquanto as gerações avançadas prometem maior resiliência de longo prazo do mercado de biocombustíveis quando os custos caírem.

Por Matéria-Prima: Cana-de-Açúcar Domina, Óleos Residuais e Algas se Expandem

As culturas açucareiras forneceram 35,5% da matéria-prima em 2025, lideradas pelo esmagamento de 400 milhões de toneladas de cana do Brasil, alimentando o programa de etanol. As culturas amiláceas, milho, trigo e mandioca ficaram próximas de 25%, ancoradas nas plantas de etanol do Meio-Oeste dos EUA que processam 5,4 bilhões de bushels. As oleaginosas preencheram aproximadamente 22%, mas o óleo de palma perdeu acesso ao mercado da UE sob as regras de ILUC, deslocando o volume para o biodiesel asiático.

O óleo de cozinha usado e as gorduras animais capturaram 12-14% e se qualificam para créditos duplos, reduzindo sua diferença de custo apesar da oferta restrita. Os lipídios de algas, embora representem menos de 1% hoje, registram o crescimento mais rápido do segmento, a um CAGR de 17,4%, com expansões de fotobiorreatores financiadas por títulos verdes denominados em euros. A diversidade de matérias-primas melhora a segurança do fornecimento e se alinha com auditorias de sustentabilidade mais rigorosas, sustentando a futura expansão do tamanho do mercado de biocombustíveis.

Por Tecnologia: Hidrotratamento Lidera a Expansão Avançada

A fermentação reteve 58,7% da produção em 2025 porque as plantas de etanol de milho e cana oferecem baixo capex de USD 1,5-2/galão de capacidade. As unidades de hidrotratamento para HVO e SAF, no entanto, estão escalando a um CAGR de 18,2% à medida que as refinadoras retrofitam os hidrotratadores de diesel existentes e licenciam processos como o NEXBTL da Neste, que converte óleos residuais em combustível de alto número de cetano.

A transesterificação permanece em 18-20% do volume, mas perde participação à medida que os limites de fluxo a frio do FAME restringem o uso em altas latitudes. A gaseificação-FT e a pirólise fornecem produtos de nicho; a intensidade de capital de USD 6-10/galão de capacidade restringe a adoção generalizada apesar da flexibilidade de matérias-primas. A migração tecnológica em direção ao hidrotratamento garante compatibilidade substituta, aumentando a participação do mercado de biocombustíveis nos segmentos de transporte pesado e aviação.

Por Setor de Uso Final: Aviação Avança com Demanda Rodoviária Estável

O transporte rodoviário consumiu 86,9% dos biocombustíveis em 2025, mas o crescimento está se estabilizando à medida que os veículos elétricos capturaram 18-20% das vendas de novos carros na Europa e na China. A fatia da aviação é modesta hoje, mas cresce a um CAGR de 35,5%, com a ReFuelEU exigindo 2% de SAF em 2025 e 6% até 2030. Os testes de bunker marítimo com misturas B30-B50 prosseguem, mas os limites da ISO 8217 mantêm a penetração abaixo de 5%.

Os caminhões de transporte pesado adotam o diesel renovável porque substitui 100% o diesel de petróleo, facilitando a descarbonização da frota sem modificação do motor. As companhias aéreas de longa distância tratam o SAF como a única rota de curto prazo para emissões líquidas zero antes que os e-combustíveis escalem, impulsionando aquisições contratuais que sustentam o financiamento de novas plantas. A demanda de geração de energia e aquecimento está diminuindo na Europa à medida que a energia eólica e solar superam a biomassa, embora a cogeração de bagaço brasileiro permaneça lucrativa. A mudança setorial significa que a aviação contribuirá com uma parcela desproporcional do crescimento incremental do tamanho do mercado de biocombustíveis a partir de 2026.

Análise Geográfica

A América do Norte manteve a maior posição regional com 37,8% da receita global em 2025, apoiada por um tamanho do mercado de biocombustíveis de USD 52 bilhões e preços de crédito LCFS que tiveram média de USD 150-180/tonelada de CO₂e na Califórnia. A capacidade de diesel renovável dos EUA aumentou 1,2 bilhão de galões entre 2024 e 2025 após a Marathon, a Chevron e a Phillips 66 concluírem conversões de refinarias, enquanto as Regulamentações de Combustível Limpo do Canadá elevaram as exportações dos EUA em 35% no mesmo período. Os créditos fiscais federais da Seção 40B, no valor de até USD 1,75/galão, levaram seis projetos de SAF à decisão final de investimento, firmando acordos de aquisição com a United Airlines e a Alaska Airlines que cobrem mais de 1 bilhão de galões até 2045. A reforma do mercado de energia do México em 2024 abriu caminho para importações de diesel renovável ao longo do corredor do Bajío, mas a falta de incentivos domésticos significa que a penetração ficará atrás dos Estados Unidos e do Canadá nesta década. Em conjunto, a sólida arquitetura de políticas da região estabiliza o mercado de biocombustíveis apesar da desaceleração da demanda por gasolina com a aceleração das vendas de veículos elétricos.

A Ásia-Pacífico tem previsão de liderar o crescimento a um CAGR de 17,2% até 2031, expandindo seu tamanho do mercado de biocombustíveis de USD 28 bilhões em 2026 para USD 63 bilhões até 2031. A Índia elevou a mistura de etanol para 12% em 2025 e antecipou sua meta E20 para 2025, exigindo 10-12 bilhões de L de fornecimento anual e estimulando investimentos em destilarias à base de grãos e plantas de etanol de resíduos. O programa B35 da Indonésia absorveu 9,5 milhões de toneladas de óleo de palma em 2025 e está avaliando o B40 para frotas de transporte público em Jacarta e Surabaya. A Tailândia aprovou quatro destilarias de mandioca para etanol com capacidade total de 400 milhões de L/ano, e a Comissão Nacional de Desenvolvimento e Reforma da China aprovou quatro plantas celulósicas para aproveitar o restolho de milho em Heilongjiang. O Japão e a Coreia do Sul permanecem dependentes de importações, contratando SAF de Singapura e da Costa do Golfo dos EUA para cumprir compromissos voluntários das companhias aéreas.

A Europa contribuiu com 22-24% da receita de 2025, mas viu os volumes de mistura estabilizarem à medida que o aumento da adoção de veículos elétricos reduziu a demanda por gasolina; no entanto, a região ainda comandou 28% dos contratos globais de aquisição de SAF graças à ReFuelEU Aviation. A eliminação progressiva do óleo de palma pela RED III forçou as refinadoras a recorrer ao óleo de cozinha usado e às gorduras animais, elevando as importações de UCO em 22% em relação ao ano anterior, para 3,2 milhões de toneladas. A TotalEnergies converteu sua refinaria La Mède para 500.000 toneladas/ano de diesel renovável e SAF, e a Eni concluiu uma transição semelhante em Livorno. A Escandinávia canaliza o excedente de resíduos florestais para calor renovável e exporta HVO, enquanto o Reino Unido dobrou as recompensas do RTFO para SAF após o Brexit. O Oriente Médio e a África juntos detinham cerca de 5% da participação do mercado de biocombustíveis em 2025, ancorados pelo etanol de cana-de-açúcar sul-africano e pelos projetos-piloto de jatrofa egípcios, mas a demanda por SAF está crescendo nos hubs do Golfo à medida que a Emirates e a Qatar Airways buscam combustível em conformidade para partidas da UE.

Cenário Competitivo

As grandes empresas petrolíferas integradas e os especialistas de nicho formam um campo moderadamente concentrado, com as cinco maiores empresas de biocombustíveis controlando cerca de 38% da capacidade global de diesel renovável e SAF. A Neste aproveita seu processo proprietário de hidrotratamento NEXBTL para fornecer mais de 2,8 milhões de toneladas de matéria-prima à base de resíduos em 2025 e licencia a tecnologia para a Marathon Petroleum, garantindo royalties recorrentes. A Chevron aprofundou a integração vertical ao adquirir a Renewable Energy Group e ao lançar uma joint venture de esmagamento de soja no valor de 600 milhões de USD com a Bunge, que abastecerá sua biorrefinaria de Geismar a partir de 2027. A TotalEnergies e a Eni converteram refinarias legadas na França e na Itália para diesel renovável e SAF, garantindo contratos de compra de 15 anos com a Air France-KLM e transportadoras europeias.

Os disruptores emergentes no setor de biocombustíveis empregam biologia sintética e fermentação de gás residual para reduzir as estruturas de custo dos incumbentes. A LanzaTech comissionou uma planta de 50 milhões de litros na Bélgica que converte o CO dos altos-fornos da ArcelorMittal em etanol, enquanto a Gevo garantiu uma garantia de empréstimo do DOE de 1,5 bilhão de USD para seu projeto Net-Zero 1 de milho para SAF em Dakota do Sul, que alcançará emissões líquidas negativas no ciclo de vida de –40 g CO₂e MJ. A instalação da Fulcrum BioEnergy em Nevada gasifica resíduos sólidos urbanos em combustível de aviação, validando uma via alternativa que evita matérias-primas agrícolas. A Ørsted e a European Energy estão pilotando 50.000 t/ano de bio-metanol que combina hidrogênio de eletrólise com CO₂ biogênico, visando a frota movida a metanol da Maersk.

A diferenciação tecnológica está aprofundando as vantagens competitivas em todo o setor de biocombustíveis. Os depósitos de patentes em hidrólise enzimática de baixo custo saltaram 18% em 2025, liderados pela Novozymes-Chr. Hansen e pela DuPont, à medida que os desenvolvedores tentam reduzir o custo de enzimas abaixo de 0,30 USD por galão de etanol, um ponto de inflexão para a viabilidade celulósica. As plataformas de conformidade que rastreiam a proveniência do óleo residual via blockchain estão se tornando requisitos básicos para garantir compradores premium sob a ISO 22095 e a ISCC; Neste, Eni e Cargill implementaram sistemas digitais de cadeia de custódia. Participantes regionais menores, como Verbio, Aemetis e Pacific Biodiesel, conquistam nichos por meio de redes locais de matérias-primas ou vantagens políticas específicas de localização, mas a competitividade de longo prazo depende do acesso a matérias-primas sustentáveis e de baixo carbono.

Líderes do Setor de Biocombustíveis

Archer Daniels Midland Co.

POET LLC

Neste Oyj

BP p.l.c. / BP Bunge Bioenergia

Valero Energy Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Corteva e a BP anunciaram a formação de uma joint venture 50:50, Etlas™, para produzir óleos à base de culturas, como canola, mostarda e girassol, para combustível de aviação sustentável (SAF) e diesel renovável. A Etlas tem como objetivo produzir até 1 milhão de toneladas por ano de matéria-prima até meados da década de 2030, atendendo à demanda global por combustíveis renováveis e aprimorando as cadeias de fornecimento de matérias-primas agrícolas.

- Junho de 2025: A EQT entrou em negociações exclusivas para adquirir uma participação majoritária na Waga Energy, uma produtora francesa de gás natural renovável (GNR/biometano) que converte gás de aterro sanitário em biometano pronto para a rede. O negócio proposto, envolvendo aproximadamente 54,1% das ações e 65,9% dos direitos de voto, visa acelerar a expansão global da Waga Energy e fortalecer sua posição no setor de bioenergia de baixo carbono.

- Abril de 2025: A VARO Energy chegou a um acordo para adquirir a Preem, a maior empresa de energia da Suécia, com capacidade substancial de produção de combustíveis renováveis. Esta aquisição acelera o crescimento da VARO em combustíveis renováveis avançados, aumentando sua capacidade de coprocessamento de diesel renovável e SAF. Os ativos combinados e as capacidades de matérias-primas posicionam a VARO para se tornar um dos principais produtores de combustíveis renováveis da Europa.

- Janeiro de 2025: A Bayer adquiriu germoplasma de camelina, propriedade intelectual e materiais da Smart Earth Camelina Corp para avançar no desenvolvimento de matérias-primas para biocombustíveis. A camelina, uma cultura oleaginosa intermediária de baixo carbono, apoia a produção de diesel renovável e SAF, ao mesmo tempo que oferece oportunidades adicionais de receita para os agricultores e contribui para os esforços de descarbonização do transporte.

Escopo do Relatório Global do Mercado de Biocombustíveis

Os biocombustíveis geralmente se referem a combustíveis líquidos e elementos de mistura produzidos a partir de materiais de biomassa chamados matérias-primas. A maioria dos biocombustíveis é usada como combustível de transporte, mas também pode ser utilizada para aquecimento e geração de eletricidade. Devido às suas características renováveis, o biocombustível é considerado uma fonte de energia renovável. É acessível e uma alternativa ao petróleo ou a outros combustíveis fósseis. Pode ser usado como fonte de energia para veículos e aplicações industriais. O escopo do mercado global de biocombustíveis inclui:

| Bioetanol |

| Biodiesel (FAME) |

| Diesel Renovável / HVO |

| Combustível de Aviação Sustentável (SAF) |

| Bio-nafta e Outros Biocombustíveis Substitutos |

| Primeira Geração (Açúcar e Amido) |

| Segunda Geração (Celulósica) |

| Terceira Geração (Base de Algas) |

| Quarta Geração (Biologia Sintética/Fotobiológica) |

| Culturas Açucareiras (Cana-de-Açúcar, Beterraba Sacarina) |

| Culturas Amiláceas (Milho, Trigo, Mandioca) |

| Oleaginosas (Soja, Colza, Palma) |

| Óleo de Cozinha Usado e Gordura Animal |

| Resíduos Agrícolas Lignocelulósicos |

| Algas |

| Fermentação |

| Transesterificação |

| Hidrotratamento (HVO/SAF) |

| Gaseificação e Síntese FT |

| Pirólise e Atualização |

| Transporte Rodoviário |

| Aviação |

| Marítimo |

| Geração de Energia e Aquecimento |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Dinamarca | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Combustível | Bioetanol | |

| Biodiesel (FAME) | ||

| Diesel Renovável / HVO | ||

| Combustível de Aviação Sustentável (SAF) | ||

| Bio-nafta e Outros Biocombustíveis Substitutos | ||

| Por Geração | Primeira Geração (Açúcar e Amido) | |

| Segunda Geração (Celulósica) | ||

| Terceira Geração (Base de Algas) | ||

| Quarta Geração (Biologia Sintética/Fotobiológica) | ||

| Por Matéria-Prima | Culturas Açucareiras (Cana-de-Açúcar, Beterraba Sacarina) | |

| Culturas Amiláceas (Milho, Trigo, Mandioca) | ||

| Oleaginosas (Soja, Colza, Palma) | ||

| Óleo de Cozinha Usado e Gordura Animal | ||

| Resíduos Agrícolas Lignocelulósicos | ||

| Algas | ||

| Por Tecnologia | Fermentação | |

| Transesterificação | ||

| Hidrotratamento (HVO/SAF) | ||

| Gaseificação e Síntese FT | ||

| Pirólise e Atualização | ||

| Por Setor de Uso Final | Transporte Rodoviário | |

| Aviação | ||

| Marítimo | ||

| Geração de Energia e Aquecimento | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Dinamarca | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de biocombustíveis?

O tamanho do Mercado de Biocombustíveis está projetado para expandir de 121,23 bilhões de USD em 2025 e 138,11 bilhões de USD em 2026 para 254,59 bilhões de USD até 2031, registrando um CAGR de 13,01% entre 2026 e 2031.

Qual tipo de combustível domina o mercado de biocombustíveis em 2025?

O bioetanol manteve a maior participação de 51,4% do mercado de biocombustíveis em 2025.

Qual setor de uso final deve crescer à taxa mais rápida até 2031?

A fatia da aviação é modesta hoje, mas cresce a um CAGR de 35,5%, com o ReFuelEU exigindo 2% de SAF em 2025 e 6% até 2030.

Qual região geográfica domina o mercado de biocombustíveis?

A América do Norte manteve a maior posição regional com 37,8% da receita global em 2025.

Quais restrições poderiam desacelerar a expansão dos biocombustíveis na Ásia?

Os altos custos logísticos para a coleta de resíduos agrícolas na Índia e na Indonésia, além dos preços voláteis do óleo de palma, podem atrasar projetos de combustíveis avançados e comprimir as margens dos produtores.

O mercado global de biocombustíveis é concentrado ou fragmentado?

Os cinco maiores produtores detêm cerca de 38% da capacidade, conferindo ao setor um nível moderado de concentração.

Página atualizada pela última vez em: