Tamanho e Participação do Mercado de Combustível Bunker

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

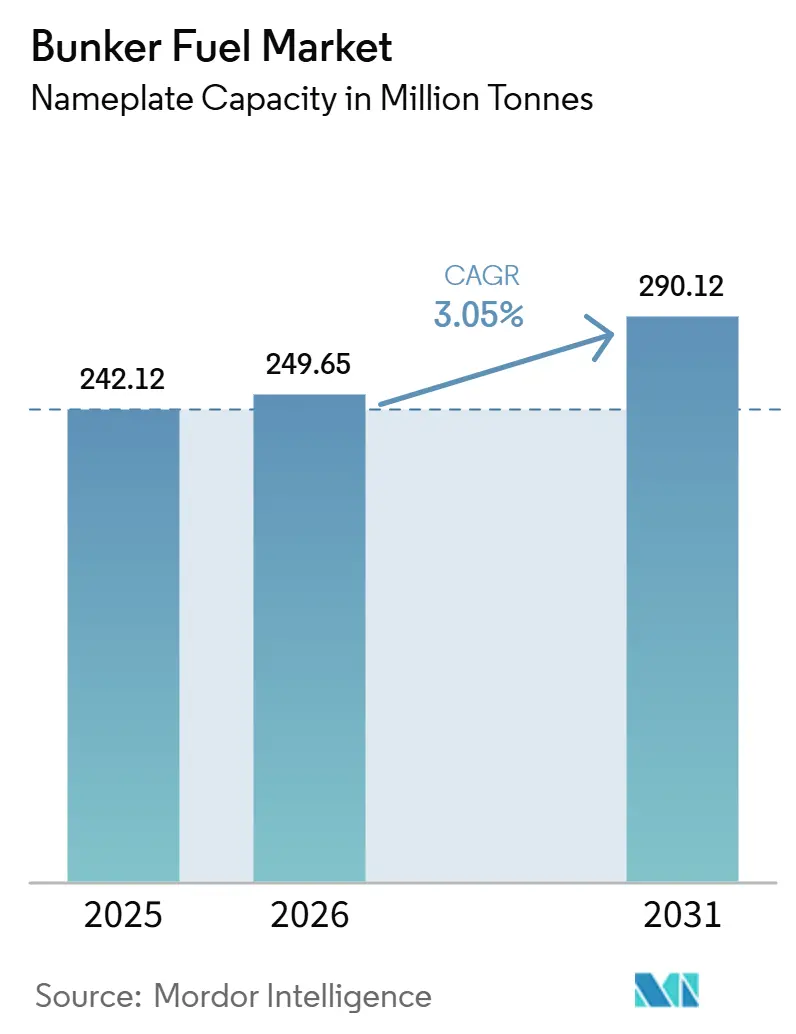

| Volume do Mercado (2026) | 249.65 Milhões de toneladas |

| Volume do Mercado (2031) | 290.12 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.05% CAGR |

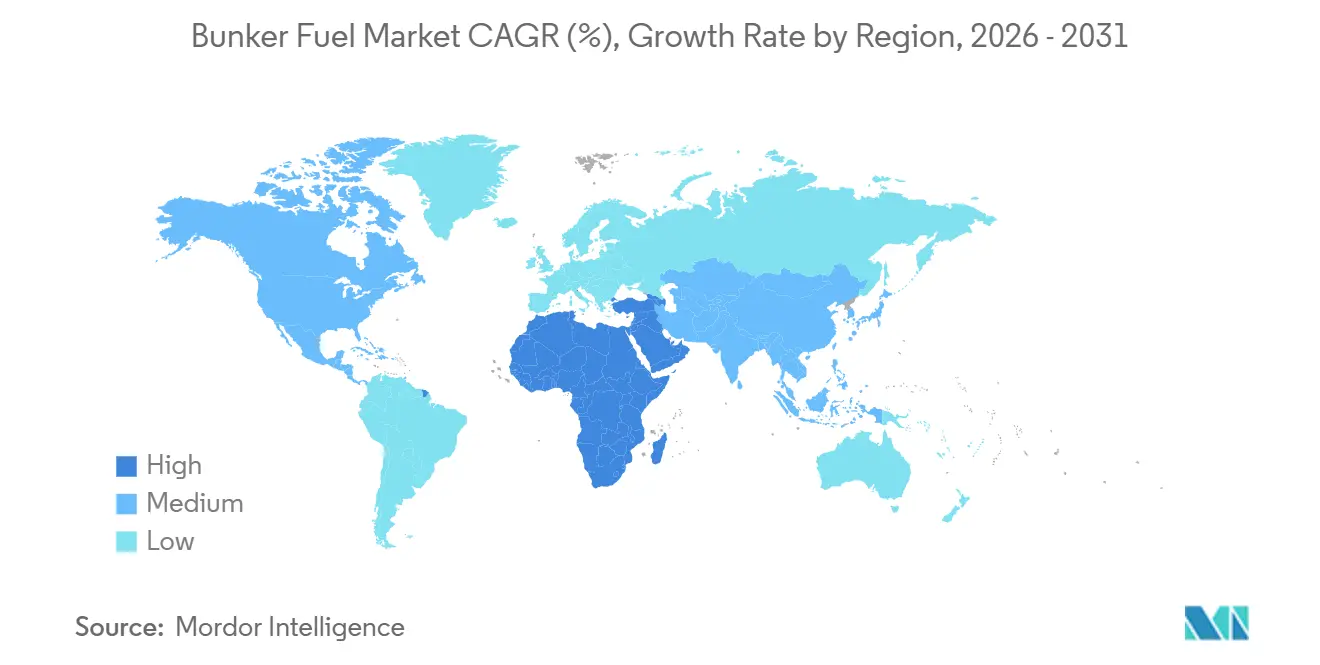

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

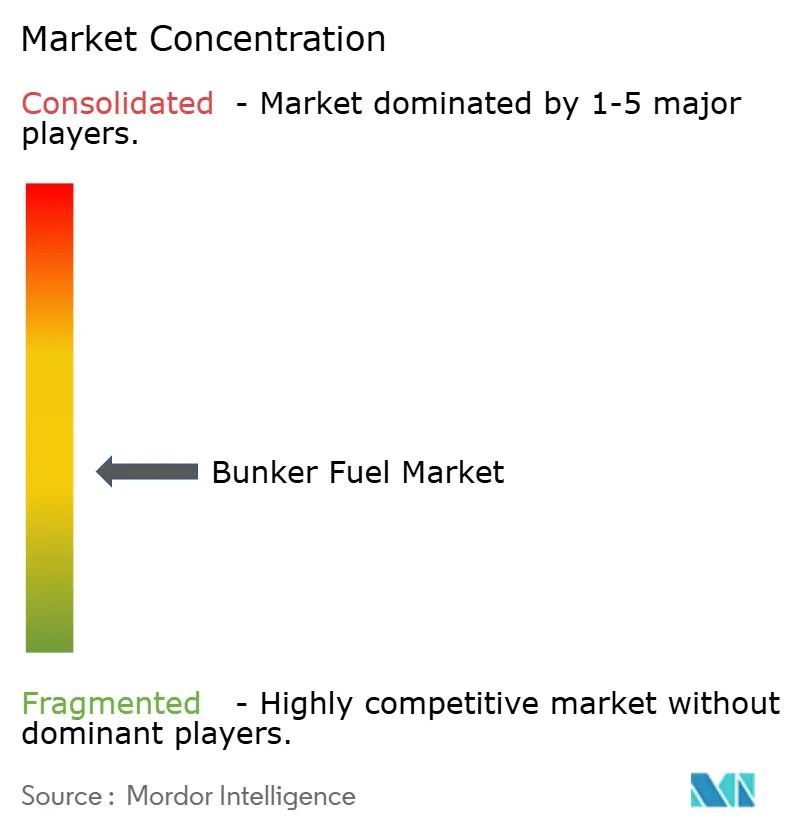

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Combustível Bunker por Mordor Intelligence

O tamanho do Mercado de Combustível Bunker em termos de capacidade nominal foi avaliado em 242,12 milhões de toneladas em 2025 e estima-se que cresça de 249,65 milhões de toneladas em 2026 para atingir 290,12 milhões de toneladas até 2031, a um CAGR de 3,05% durante o período de previsão (2026-2031).

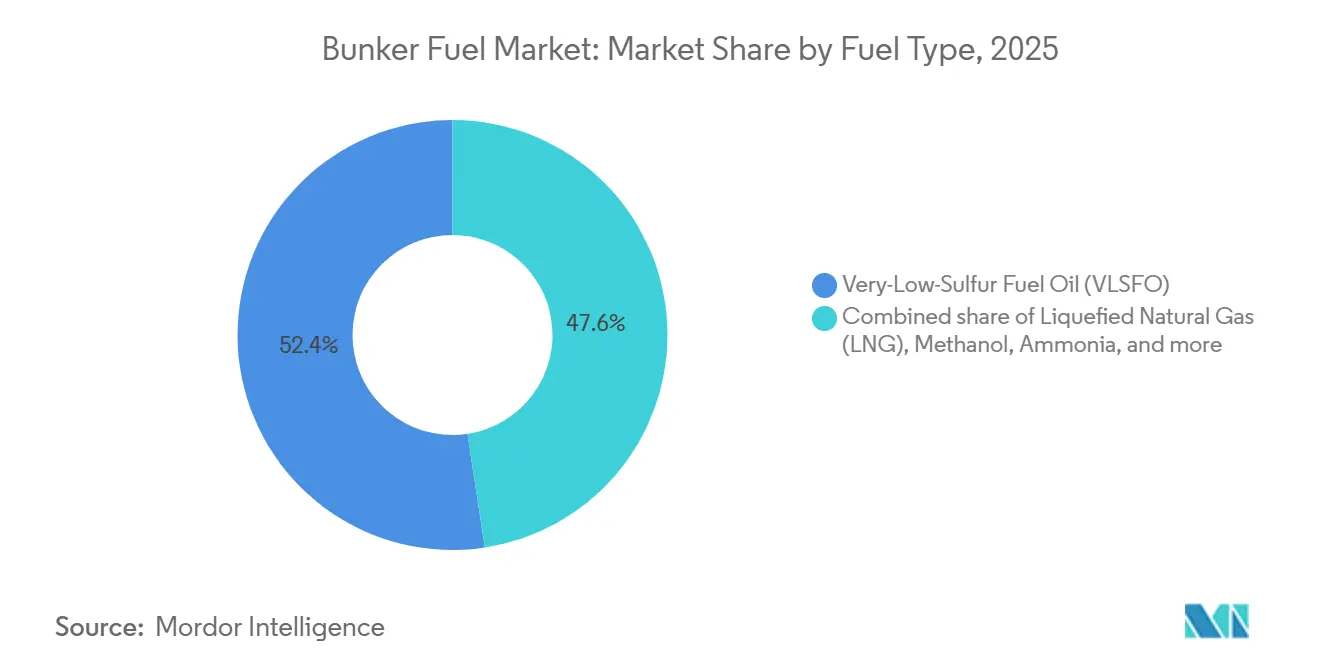

A oferta está se inclinando para grades mais limpas, uma vez que o Óleo Combustível de Muito Baixo Teor de Enxofre (VLSFO) reteve uma participação de 52,4% no mercado de combustível bunker em 2025, enquanto o Gás Natural Liquefeito (GNL) está escalando rapidamente com base em um crescimento previsto de 31,6%, que está impulsionando mudanças radicais no design de embarcações e na infraestrutura portuária.[1]Jonathan Saul, "Navios Movidos a GNL Crescem à Medida que o Setor Marítimo Busca Combustíveis Mais Limpos," Reuters, reuters.com A Ásia-Pacífico ancorou 44,7% do volume global, beneficiando-se dos intensos fluxos de contêineres por Singapura e pelos principais portos chineses, enquanto o Oriente Médio e a África registrarão o crescimento regional mais rápido, de 3,5%, à medida que os terminais de Fujairah e da Arábia Saudita visam as rotas de desvio pelo Mar Vermelho e pelo Canal de Suez.[2]Tan Weizhen, "Singapura Expande Frota de Abastecimento de GNL," Bloomberg, bloomberg.com A intensidade competitiva permanece moderada: grandes empresas integradas como Shell, TotalEnergies e BP controlam aproximadamente metade do fornecimento físico por meio de concessões portuárias de longo prazo, enquanto traders independentes utilizam janelas de entrega flexíveis e misturas de biocombustíveis para capturar margens e ajudar os armadores a atingir as metas do Indicador de Intensidade de Carbono (CII). A regulamentação é o principal fator determinante. O mandato de gases de efeito estufa do FuelEU Maritime e a expansão das Áreas de Controle de Emissões (ECAs) restringem os limites de enxofre e carbono, acelerando a demanda por estratégias de portfólio que combinam VLSFO, GNL, metanol e amônia emergente.

Principais Conclusões do Relatório

- Por tipo de combustível, o Óleo Combustível de Muito Baixo Teor de Enxofre capturou 52,4% da participação do mercado de combustível bunker em 2025, enquanto o Gás Natural Liquefeito deve expandir a uma CAGR de 31,6% até 2031.

- Por método de abastecimento, as transferências navio-a-navio lideraram com 39,9% de participação em 2025; as operações de barcaça de GNL-a-navio têm previsão de avançar a uma CAGR de 30,1% até 2031.

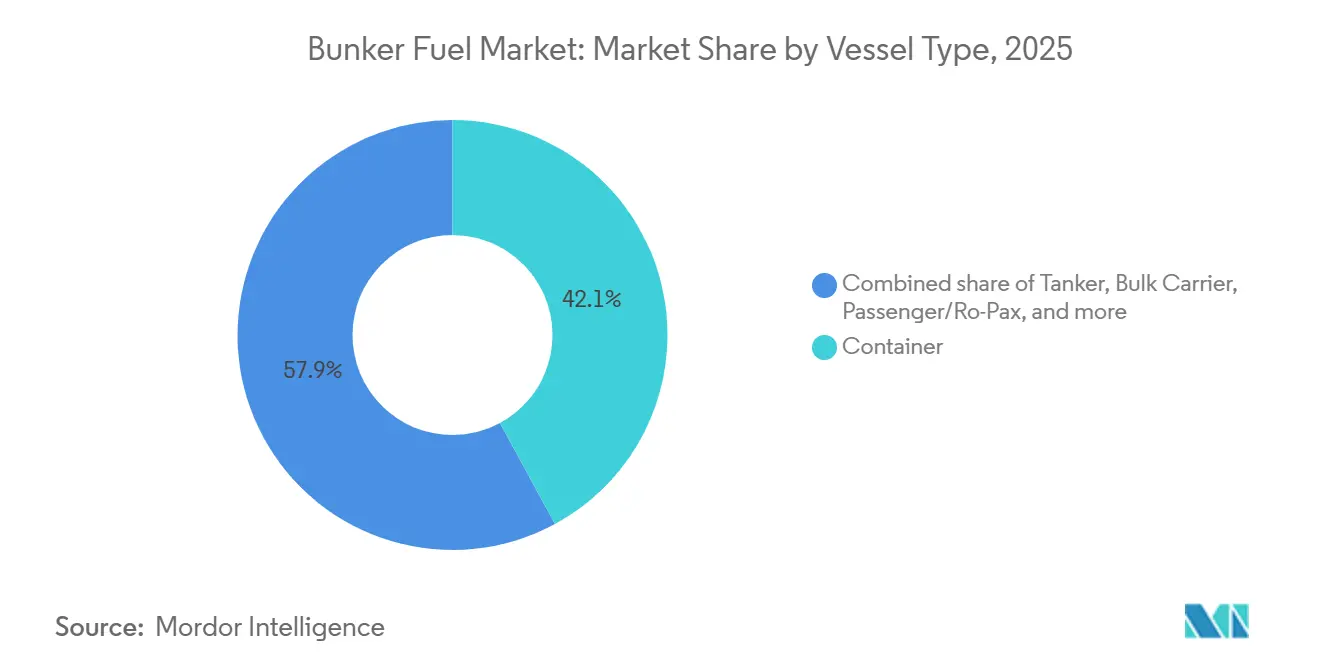

- Por tipo de embarcação, os navios porta-contêineres responderam por 42,1% do tamanho do mercado de combustível bunker em 2025, enquanto as frotas de passageiros e Ro-Pax crescem a uma CAGR de 5,3% até 2031.

- Por geografia, a Ásia-Pacífico dominou com 44,7% do volume em 2025, enquanto a região do Oriente Médio e África tem projeção de registrar uma CAGR de 3,5% até 2031.

- Shell, TotalEnergies e BP juntas controlaram cerca de 50% da participação do mercado de combustível bunker em 2025, evidenciando uma base de fornecedores moderadamente concentrada.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Combustível Bunker

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aplicação da IMO 2020 e expansão das ECAs | 0.80% | Global, agudo na América do Norte, UE e ECAs da APAC | Médio prazo (2 a 4 anos) |

| Crescimento rápido nos pedidos de frota movida a GNL | 1.20% | Global, liderado pelos estaleiros da APAC e ferries europeus | Longo prazo (≥4 anos) |

| Aumento dos volumes de comércio marítimo na APAC | 0.60% | Núcleo da Ásia-Pacífico, com transbordamento para os hubs do Oriente Médio | Curto prazo (≤2 anos) |

| Retrofits de lavadores sustentando a demanda por HSFO | 0.30% | Global, concentrado em porta-contêineres e graneleiros | Curto prazo (≤2 anos) |

| Iniciativas de corredores verdes acelerando o abastecimento com amônia e metanol | 0.40% | Pilotos na América do Norte e UE, adoção inicial na APAC | Longo prazo (≥4 anos) |

| Otimização de rotas de combustível por IA reduzindo o desperdício | 0.20% | Global, mais rápido entre frotas de linhas regulares e tanqueiros | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aplicação da IMO 2020 e Expansão das ECAs

Os limites rígidos de enxofre que entraram em vigor em 2020 continuam a orientar os armadores em direção a combustíveis em conformidade. As detenções por níveis de enxofre não conformes aumentaram em Roterdã e Singapura durante 2025, pressionando os fornecedores a instalar testes em tempo real nos pontos de carregamento. O FuelEU Maritime acrescenta metas de intensidade de carbono além dos limites de enxofre, de modo que os operadores agora equilibram VLSFO para percursos curtos, GNL para novas construções e misturas de biocombustíveis para tonelagem de meia-vida.[3]Comissão Europeia, "FuelEU Maritime," ec.europa.eu As sociedades classificadoras registraram 638 embarcações movidas a GNL em operação em 2024, com a carteira de pedidos apontando para 1.200 unidades até 2028, confirmando que a conformidade passou da simples troca de combustível para a renovação da frota. As ECAs no Mediterrâneo e em partes do Sudeste Asiático estão se ampliando, o que reduz a viabilidade econômica dos grades de alto teor de enxofre fora das frotas equipadas com lavadores. À medida que a fiscalização se intensifica, a demanda previsível por opções de baixo teor de enxofre ancora o mercado de combustível bunker, mas a camada adicional de carbono acelera a diversificação em direção ao metanol e à amônia.

Crescimento Rápido nos Pedidos de Frota Movida a GNL

O GNL garantiu cerca de 70% dos contratos de embarcações com combustível alternativo celebrados durante 2024, refletindo a confiabilidade comprovada dos motores e emissões de CO₂ de poço a esteira até 25% menores em comparação ao VLSFO.[4]SEA-LNG, "Bio-GNL: Caminho para o Net Zero," sea-lng.org A Hyundai Heavy Industries e a China State Shipbuilding Corporation juntas detêm mais de 100 pedidos de porta-contêineres e graneleiros prontos para GNL, com entrega prevista entre 2026 e 2029. Os operadores europeus de ferries estão realizando retrofits de unidades Ro-Pax para GNL, apoiados por taxas de atracação com desconto na Noruega e na Alemanha que recompensam embarcações com menores emissões. As linhas de cruzeiro seguem a tendência; os pedidos de navios a GNL da Carnival Corporation estão alinhados com a demanda dos passageiros por itinerários mais sustentáveis. Os prazos de entrega dos motores agora se estendem a 18 meses, levando os armadores a garantir vagas de fabricação antes dos contratos finais de casco, sinalizando confiança no GNL apesar do debate emergente sobre o escape de metano.

Aumento dos Volumes de Comércio Marítimo na APAC

Xangai movimentou 49,16 milhões de TEU em 2024, um salto de 8,5% que evidencia a dominância da Ásia-Pacífico nos fluxos de contêineres e nos abastecimentos de bunker. As rotas de alimentação intra-asiáticas sustentam a absorção constante de VLSFO porque as embarcações menores não têm capacidade de tanque para GNL. Os problemas de segurança no Mar Vermelho desviaram o tráfego Ásia-Europa pelo Cabo da Boa Esperança ao longo de 2025, acrescentando 10 a 14 dias por viagem e aumentando o consumo de combustível em aproximadamente 30% nessas rotações. As reformas de cabotagem da Índia abriram a cabotagem a tonelagem de bandeira estrangeira em rotas selecionadas, elevando a demanda em Mumbai e Chennai, mesmo com o armazenamento de grades de baixo teor de enxofre ficando aquém. O efeito cumulativo mantém o mercado de combustível bunker estreitamente ligado aos pulsos comerciais asiáticos, reforçando o papel da região como âncora de volume e formador de preços.

Iniciativas de Corredores Verdes Acelerando o Abastecimento com Amônia e Metanol

Vinte e quatro governos endossaram a Declaração de Clydebank, que visa rotas de navegação com zero emissões até 2030, com pilotos já ativos nas rotas Singapura–Roterdã e Los Angeles–Xangai. A carteira de pedidos de 25 unidades de metanol da Maersk e os graneleiros movidos a amônia da Mitsui O.S.K. Lines demonstram o compromisso dos armadores com combustíveis capazes de atingir as metas de net zero até 2050 sem depender de captura de carbono não comprovada. Copenhague, Roterdã e Singapura já fornecem metanol regularmente, e a UE reservou EUR 1 bilhão para cofinanciar terminais de amônia e metanol. Questões de toxicidade e densidade energética retardam a adoção da amônia, mas os influxos de capital público-privado e os pedidos iniciais de embarcações confirmam o impulso. Esses corredores criam um ciclo de retroalimentação: à medida que a certeza de fornecimento melhora, os armadores firmam novas construções com combustível alternativo, diluindo ainda mais a dependência dos combustíveis convencionais.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de GEE ao longo do ciclo de vida além do CO₂ se tornando mais rígidas | -0.50% | Global, com UE e Califórnia liderando | Médio prazo (2 a 4 anos) |

| Spreads voláteis do petróleo bruto perturbando a precificação do VLSFO | -0.30% | Global, agudo em regiões dependentes do Oriente Médio | Curto prazo (≤2 anos) |

| Infraestrutura global limitada de abastecimento de GNL | -0.40% | Mercados emergentes, muitos portos secundários | Longo prazo (≥4 anos) |

| Mudança no rendimento das refinarias reduzindo o fornecimento residual | -0.30% | Global, mais elevado em clusters de refinarias envelhecidas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de GEE ao Longo do Ciclo de Vida Além do CO₂ se Tornando Mais Rígidas

As regras globais estão migrando das emissões de carbono no escapamento para métricas de ciclo de vida completo que capturam o escape de metano e as emissões upstream. As diretrizes preliminares da IMO previstas para 2026 obrigarão os armadores a divulgar fatores de vazamento de metano que podem neutralizar a vantagem de emissões do GNL se os motores não forem sistemas de alta pressão. As revisões planejadas do Padrão de Combustível de Baixo Carbono da Califórnia delineiam penalidades semelhantes, colocando motores de duplo combustível mais antigos sob pressão de custos. Estudos estimam o escape de metano entre 0,2% e 3,5% dependendo da carga do motor e, dado o potencial de aquecimento global 28 vezes maior do metano, isso pode alterar materialmente a economia dos combustíveis. As proibições de descarga de lavadores em Singapura e Fujairah acrescentam encargos paralelos de conformidade para os usuários de HSFO. O efeito combinado restringe o potencial de crescimento do GNL e comprime a CAGR do mercado de combustível bunker na ausência de rápida evolução de hardware e regulamentação.

Infraestrutura Global Limitada de Abastecimento de GNL

O terceiro navio de abastecimento de GNL de Singapura, FueLNG Bellina, elevou a capacidade da cidade-estado para 36.000 m³, mas a demanda pode superar a oferta quando a frota de GNL ultrapassar 1.200 navios até 2028. Fora dos principais hubs, o armazenamento criogênico e as instalações de carregamento por caminhão permanecem raros; a maioria dos portos sul-americanos, africanos e muitos portos asiáticos secundários não oferece serviço comercial de GNL. O financiamento é o principal obstáculo: um terminal de médio porte necessita de USD 50 a 150 milhões, mas os armadores hesitam em assinar contratos de longo prazo do tipo take-or-pay em meio à incerteza regulatória. A lacuna é ainda mais acentuada para amônia e metanol; menos de dez portos oferecem abastecimento de metanol, e a amônia permanece em fase piloto. A escassez força desvios ou o retorno ao VLSFO como combustível alternativo, diluindo o impulso dos combustíveis alternativos e moderando o crescimento do mercado de combustível bunker nas regiões emergentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Combustível: O Bloqueio Regulatório do VLSFO Encontra a Escalada Exponencial do GNL

O VLSFO reteve 52,4% do volume global em 2025, ancorando o tamanho do mercado de combustível bunker em um ponto em que um único grade ainda atende à conformidade ampla sem grandes alterações de hardware. Espera-se que a dominância do combustível se deteriore apenas gradualmente, pois muitos armadores protegem o risco de preço por meio de contratos a prazo, limitando a exposição a spreads de curto prazo. A CAGR prevista de 31,6% do GNL sinaliza um segundo eixo de crescimento que atrai investimentos para armazenamento criogênico, motores de duplo combustível e cadeias de suprimentos relacionadas. O Óleo Combustível de Alto Teor de Enxofre (HSFO) permanece viável para tonelagem equipada com lavadores, mas as atualizações das refinarias estão reduzindo a produção residual, comprimindo os descontos que justificavam o investimento em lavadores.

O metanol e a amônia estão passando de pilotos para a comercialização inicial, à medida que as frotas pioneiras garantem rotas de corredores verdes e vagas de abastecimento subsidiadas. Os biocombustíveis e os e-fuels estão sendo misturados em níveis de 5 a 20%, permitindo que os armadores reduzam a intensidade do ciclo de vida sem alterações nos motores, o que sustenta a demanda de curto prazo enquanto as transições tecnológicas maiores se desenvolvem. O resultado é um mercado de combustível bunker bifurcado: as frotas legadas maximizam a economia do VLSFO, enquanto as novas construções estratégicas fixam GNL ou metanol para se proteger contra as taxas de carbono futuras.

Por Método de Abastecimento: Eficiência do Navio-a-Navio Versus Escalada da Barcaça de GNL

As transferências navio-a-navio comandaram uma participação de 39,9% em 2025 e sustentam a flexibilidade operacional valorizada pelas alianças de linhas regulares que exigem rápidas rotatividades na ancoragem. O fornecimento por barcaça de GNL-a-navio, embora menor hoje, está em uma trajetória de CAGR de 30,1% e está emergindo como o caminho preferido para combustíveis alternativos, pois as barcaças evitam o custo irrecuperável de dutos fixos. As entregas porto-a-navio por caminhão e duto permanecem essenciais em portos menores, mas enfrentam congestionamento e limitações de armazenamento.

A ascensão das barcaças amplia o mercado de combustível bunker endereçável porque os portos podem se adaptar a múltiplos combustíveis trocando ou realizando retrofits nos cascos. A quarta barcaça de GNL de Singapura, prevista para 2026, aumentará a resiliência do fornecimento, enquanto a expansão do terminal Gate de Roterdã dobrou as vagas de carregamento por caminhão, garantindo operações simultâneas de barcaça e caminhão que reduzem o tempo de espera das embarcações. A divisão por método ressalta uma escolha estratégica: as barcaças oferecem modularidade, mas exigem capital e habilidades de tripulação, enquanto os dutos prometem volume, mas correm o risco de obsolescência se as preferências de combustível mudarem.

Por Tipo de Embarcação: Dominância dos Porta-Contêineres e Transformação da Frota de Passageiros

As linhas de porta-contêineres consumiram 42,1% dos bunkers em 2025, garantindo que suas táticas de aquisição estabeleçam padrões implícitos para precificação e spreads de grade em todo o mercado de combustível bunker. A dinâmica das alianças significa que as estratégias de combustível adotadas pela 2M, Ocean Alliance e THE Alliance reverberam pelo mercado spot. As frotas de passageiros e Ro-Pax, crescendo a uma CAGR de 5,3%, são adotantes precoces de GNL e energia de cais porque os portos concedem rebates de taxas ambientais que amortecem os prêmios de combustível. Tanqueiros e graneleiros adotam lavadores ou protegem spreads, avaliando a economia do HSFO em rotas de longa distância versus os custos de conformidade.

Embarcações de apoio offshore e especializadas testam misturas de metanol e bio-GNL porque suas viagens mais curtas facilitam o risco de disponibilidade de combustível. As classificações de CII da Organização Marítima Internacional obrigam os cascos mais antigos a navegar mais devagar ou instalar dispositivos de economia de energia, impulsionando o consumo em direção a grades de maior qualidade que funcionam de forma confiável em cargas mais baixas, IMO. Essa combinação de tipos de embarcações garante suporte de médio prazo para o mercado de combustível bunker, mesmo com os combustíveis alternativos ganhando participação.

Análise Geográfica

A Ásia-Pacífico deteve 44,7% do volume em 2025, refletindo o throughput de 50,6 milhões de toneladas de Singapura e o aumento das escalas portuárias da China. A Coreia do Sul e o Japão expandiram as ofertas de GNL para ferries de curta distância e rotas de porta-contêineres transpacíficas, enquanto a Indonésia e o Vietnã investiram na entrega de VLSFO por caminhão para apoiar a manufatura próxima à costa. A liberalização parcial da cabotagem da Índia impulsionou o abastecimento de bunker em Mumbai e Chennai, mas o armazenamento limitado de grades de baixo teor de enxofre limita o crescimento.

A região do Oriente Médio e África tem projeção de superar todas as outras com uma CAGR de 3,5%, ancorada pelas vendas de 6,3 milhões de toneladas de Fujairah e pelos investimentos em GNL da Saudi Aramco nos gateways do Mar Vermelho. A ADNOC e a TotalEnergies adicionaram 18.000 m³ de armazenamento flutuante de GNL no início de 2026, posicionando o Golfo para interceptar os fluxos Ásia-Europa. O Egito busca replicar o modelo estudando pontos de fornecimento de GNL em Port Said e Suez, já que 20.600 embarcações ainda utilizaram o canal em 2024, apesar dos choques de desvio.

A Europa permanece definida por regras rígidas de ECA no Báltico, no Mar do Norte e no Canal da Mancha. O throughput de 9,2 milhões de toneladas de Roterdã e o terminal Gate expandido fazem dela o hub regional tanto para VLSFO quanto para GNL. O FuelEU Maritime acrescenta uma taxa de intensidade de carbono a partir de 2025, levando os armadores a misturar biocombustíveis ou reservar vagas de metanol para evitar penalidades de EUR 2.400 por tonelada de CO₂ equivalente. Os obstáculos da Lei Jones da América do Norte inibem o fornecimento de GNL navio-a-navio, enquanto os portos sul-americanos carecem de armazenamento criogênico, mantendo o mercado de combustível bunker nessa região dependente de grades convencionais.

Cenário Competitivo

As grandes empresas integradas Shell, TotalEnergies, BP, ExxonMobil e Chevron fornecem quase metade dos volumes globais de bunker por meio de cadeias verticais de refinaria ao cais que capturam margem em cada etapa. Elas aproveitam medidores de fluxo mássico, verificação de qualidade por blockchain e concessões de longo prazo para fixar volumes nos principais gateways. Os traders independentes, Peninsula Petroleum, Minerva Bunkering e World Fuel Services, conquistam negócios oferecendo janelas de entrega personalizadas, misturas de biocombustíveis e portais de reserva digital que permitem aos armadores proteger-se em vários portos. As grandes linhas regulares agora integram verticalmente para trás: Maersk, MSC e CMA CGM utilizam joint ventures e acordos de offtake para garantir metanol e GNL para corredores dedicados, isolando os cronogramas da volatilidade spot.

A tecnologia está redefinindo as bases competitivas. O Voyage da Wärtsilä e o Vessel Insight da Kongsberg alimentam dados de clima, motor e porto em algoritmos de IA que reduzem o consumo em até 10%, traduzindo-se em menores volumes abastecidos, mas maior seletividade de grade. Shell e TotalEnergies testam sistemas de custódia baseados em blockchain que reduzem disputas sobre quantidade de bunker, historicamente equivalentes a 5 a 10% do valor da transação. Os pioneiros no fornecimento de metanol e amônia, Neste e Preem, estão capturando volume de corredores verdes que os fornecedores tradicionais não conseguem atender sem reformar os terminais.

Movimentos inorgânicos ressaltam o posicionamento estratégico. A participação de 40% da BP em um fornecedor de GNL de Singapura adiciona duas barcaças de 10.000 m³ à sua frota. TotalEnergies e ADNOC uniram recursos para desenvolver armazenamento flutuante de GNL em Fujairah, estendendo a presença no Golfo para as rotas com destino à Ásia. Shell comprometeu EUR 120 milhões para um terminal de amônia em Roterdã com previsão de entrada em operação em 2028, antecipando-se à demanda dos corredores verdes .

Líderes do Setor de Combustível Bunker

Exxon Mobil Corporation

BP Plc

Royal Dutch Shell Plc

Gazpromneft Marine Bunker LLC

TotalEnergies SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A BHP e o Centro Global de Descarbonização Marítima de Singapura (GCMD) anunciaram o teste bem-sucedido de uma mistura de combustível bunker de biocombustível feita a partir de óleo de cozinha usado e gorduras animais residuais. O ensaio confirmou a viabilidade do uso de combustíveis bunker de menor teor de carbono com a infraestrutura de abastecimento existente, podendo reduzir as emissões de gases de efeito estufa ao longo do ciclo de vida em aproximadamente 79% em comparação com o óleo combustível marítimo convencional.

- Março de 2025: A CMA CGM firmou parceria com a Preem para garantir 50.000 toneladas de metanol renovável anualmente a partir de 2026.

- Março de 2025: A Mitsui O.S.K. Lines encomendou dois graneleiros Capesize movidos a amônia à Japan Marine United para entrega em 2027.

- Outubro de 2024: A TotalEnergies concluiu a aquisição de 50% de um empreendimento de abastecimento de GNL em Fujairah com a ADNOC, adicionando 18.000 m³ de armazenamento flutuante.

- Janeiro de 2024: A Carnival Corporation assinou um acordo com a Wärtsilä para modernizar 15 navios de cruzeiro com motores de duplo combustível a GNL até 2029.

Escopo do Relatório Global do Mercado de Combustível Bunker

O combustível bunker, frequentemente referido como óleo bunker, é um combustível pesado e de baixa qualidade utilizado principalmente para movimentar grandes navios e algumas aeronaves. O termo "bunker" remonta aos primeiros navios a vapor, onde as áreas de armazenamento de carvão eram denominadas bunkers. Derivado como produto residual do refino do petróleo bruto, o combustível bunker é tipicamente espesso e semelhante ao alcatrão, conhecido no setor como Óleo Combustível Pesado (HFO). Essa viscosidade exige aquecimento para bombeamento. Tradicionalmente com alto teor de enxofre, o setor está testemunhando uma transição em direção a combustíveis marítimos mais limpos e mais leves.

O mercado de combustíveis bunker é segmentado por tipo de combustível, método de abastecimento, tipo de embarcação e geografia. Por tipo de combustível, o mercado é segmentado em óleo combustível de alto teor de enxofre (HSFO), óleo combustível de muito baixo teor de enxofre (VLSFO), óleo diesel marítimo (MGO), gás natural liquefeito (GNL) e outros tipos de combustível. Por método de abastecimento, o mercado é segmentado em navio-a-navio, porto-a-navio, barcaça de GNL-a-navio, tanques portáteis e contêineres. Por tipo de embarcação, o mercado é segmentado em porta-contêineres, tanqueiros, carga geral, graneleiros e outros tipos de embarcação. O relatório também abrange os tamanhos e previsões para o mercado de combustíveis bunker nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado são realizados com base no volume (Milhões de Toneladas).

| Óleo Combustível de Alto Teor de Enxofre (HSFO) |

| Óleo Combustível de Muito Baixo Teor de Enxofre (VLSFO) |

| Óleo Combustível de Ultrabaixo Teor de Enxofre (ULSFO) |

| Óleo Diesel Marítimo (MGO) |

| Gás Natural Liquefeito (GNL) |

| Metanol |

| Biocombustíveis/Combustíveis Sintéticos |

| Amônia |

| Outros Tipos de Combustível |

| Navio-a-Navio |

| Porto-a-Navio (Caminhão/Duto) |

| Barcaça de GNL-a-Navio |

| Tanques Portáteis e Contêineres |

| Porta-Contêineres |

| Tanqueiro |

| Graneleiro |

| Carga Geral |

| Passageiros/Ro-Pax |

| Offshore e Especializados |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Espanha | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Singapura | |

| Indonésia | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Combustível | Óleo Combustível de Alto Teor de Enxofre (HSFO) | |

| Óleo Combustível de Muito Baixo Teor de Enxofre (VLSFO) | ||

| Óleo Combustível de Ultrabaixo Teor de Enxofre (ULSFO) | ||

| Óleo Diesel Marítimo (MGO) | ||

| Gás Natural Liquefeito (GNL) | ||

| Metanol | ||

| Biocombustíveis/Combustíveis Sintéticos | ||

| Amônia | ||

| Outros Tipos de Combustível | ||

| Por Método de Abastecimento | Navio-a-Navio | |

| Porto-a-Navio (Caminhão/Duto) | ||

| Barcaça de GNL-a-Navio | ||

| Tanques Portáteis e Contêineres | ||

| Por Tipo de Embarcação | Porta-Contêineres | |

| Tanqueiro | ||

| Graneleiro | ||

| Carga Geral | ||

| Passageiros/Ro-Pax | ||

| Offshore e Especializados | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Espanha | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Singapura | ||

| Indonésia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de combustível bunker e as perspectivas de crescimento?

O mercado é avaliado em 249,65 milhões de toneladas em 2026 e tem previsão de atingir 290,12 milhões de toneladas até 2031, a uma CAGR de 3,05%.

Qual tipo de combustível crescerá mais rapidamente até 2031?

O Gás Natural Liquefeito tem projeção de expandir a uma CAGR de 31,6%, impulsionado pelas entregas de novas construções de duplo combustível e pelos mandatos de corredores verdes.

Como o FuelEU Maritime afetará a seleção de combustível?

A regulamentação acrescenta reduções de intensidade de carbono aos limites de enxofre, incentivando misturas de VLSFO, GNL, metanol e amônia emergente para evitar penalidades.

Qual região oferece o maior potencial de crescimento?

O Oriente Médio e a África estão projetados para o crescimento mais rápido, com uma CAGR de 3,5%, à medida que Fujairah e a Arábia Saudita ampliam a capacidade de abastecimento de GNL.

Quão concentrado é o fornecimento global?

As grandes empresas integradas detêm cerca de metade do fornecimento físico, conferindo ao setor uma pontuação de concentração moderada de 6.

Página atualizada pela última vez em: