Tamanho e Participação do Mercado de Semicondutores da França

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

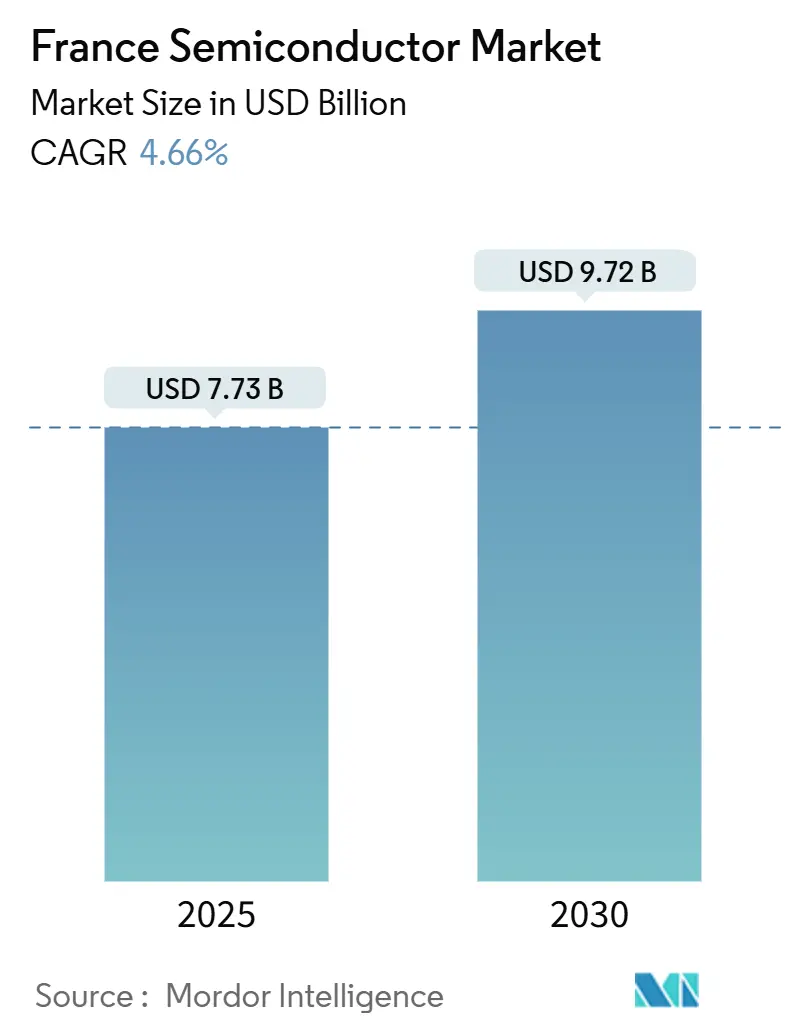

| Tamanho do Mercado (2025) | 7.73 Bilhões de dólares |

| Tamanho do Mercado (2030) | 9.72 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.66% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Semicondutores da França por Mordor Intelligence

O tamanho do mercado de semicondutores da França situou-se em USD 7,73 bilhões em 2025 e está previsto para atingir USD 9,72 bilhões até 2030, avançando a um CAGR de 4,66%. O impulso decorre da Lei Europeia de Chips, de incentivos nacionais para tecnologias de processo abaixo de 10 nm e de movimentos estratégicos de campeões domésticos para encurtar as cadeias de abastecimento. Os elevados gastos de capital em linhas de wafer de 300 mm, um ecossistema de substratos FD-SOI em expansão e o aumento de encomendas provenientes de programas de eletrificação automotiva reforçam coletivamente o crescimento. A pressão competitiva está a intensificar-se à medida que startups fabless conquistam vitórias de design em aceleração de IA, enquanto os fabricantes de dispositivos integrados (IDMs) reequipam fábricas legadas para atender à nova demanda por dispositivos de potência e integração heterogênea.[1]Comissão Europeia, "Lei Europeia de Chips – Atualização sobre os Últimos Marcos," digital-strategy.ec.europa.eu

Principais Conclusões do Relatório

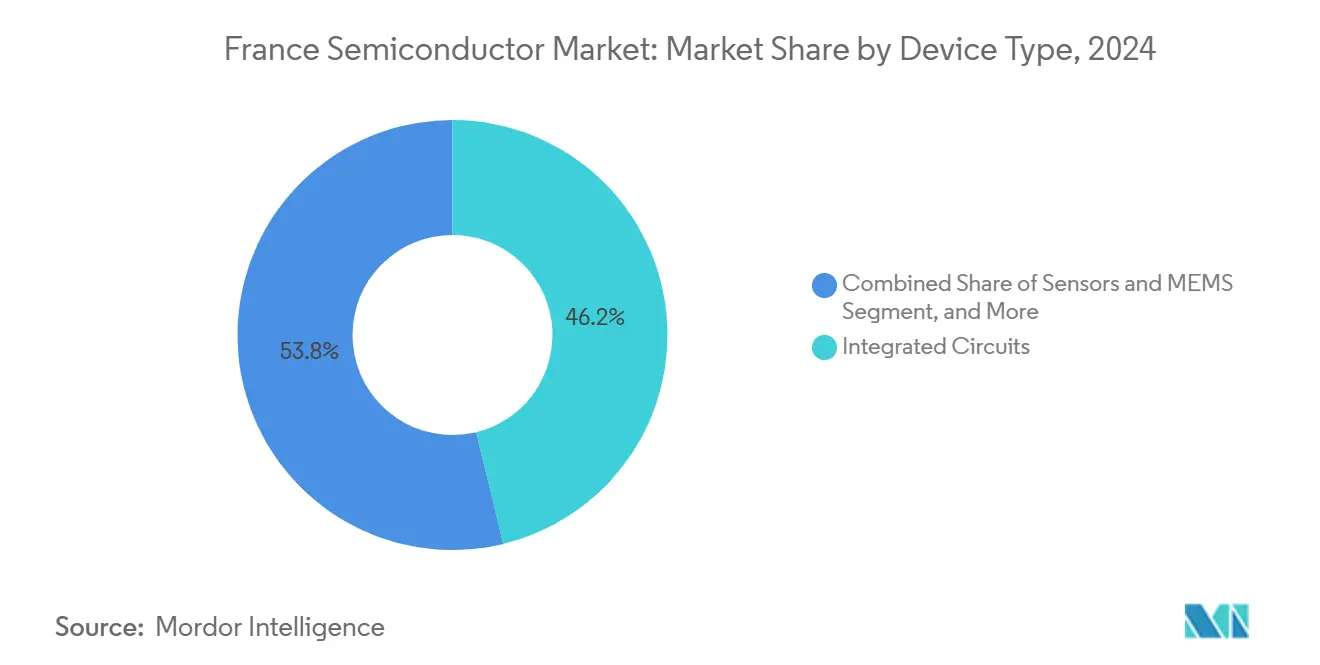

- Por tipo de dispositivo, os Circuitos Integrados lideraram com 46,20% de participação na receita em 2024; Sensores e MEMS está projetado para expandir a um CAGR de 7,59% até 2030.

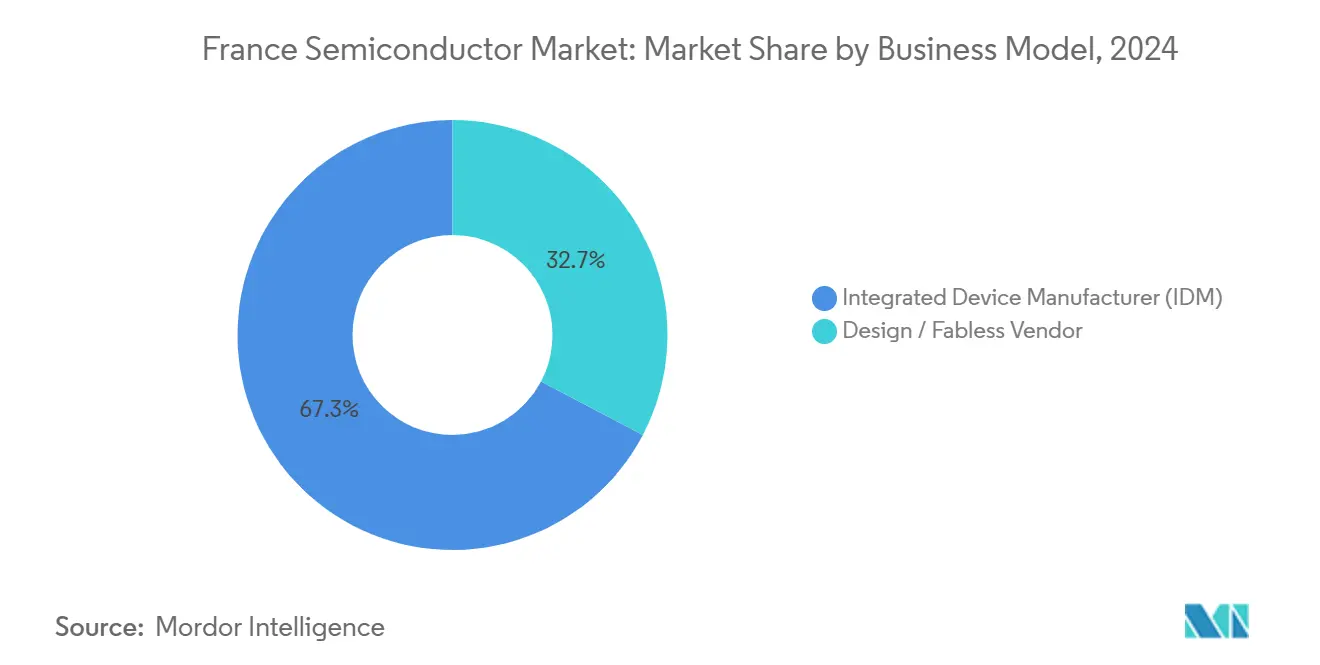

- Por modelo de negócio, os players IDM detinham 67,31% da participação no mercado de semicondutores da França em 2024, enquanto os fornecedores fabless estão definidos para crescer a um CAGR de 7,11% até 2030.

- Por indústria do usuário final, o setor Automotivo representou 31,40% da participação no tamanho do mercado de semicondutores da França em 2024 e as aplicações de IA estão avançando a um CAGR de 8,01% até 2030.

Tendências e Perspectivas do Mercado de Semicondutores da França

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fluxo de investimento da Lei Europeia de Chips | +1.20% | França, com repercussão para a UE | Médio prazo (2-4 anos) |

| Impulso à eletrificação de veículos | +0.80% | Polos automotivos da França e da Alemanha | Longo prazo (≥ 4 anos) |

| Aumento da demanda por chips de IA e data center | +1.50% | Global, concentrado nos centros tecnológicos da França | Curto prazo (≤ 2 anos) |

| Implantação de redes 5G e fibra | +0.60% | Cobertura nacional da França | Médio prazo (2-4 anos) |

| Expansão do ecossistema FD-SOI | +0.40% | França, com liderança da Soitec | Longo prazo (≥ 4 anos) |

| Consórcios de P&D em dispositivos de potência de diamante/GaN/SiC | +0.20% | Centros de pesquisa da França | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Fluxo de Investimento da Lei Europeia de Chips

A França garantiu EUR 2,9 bilhões em apoio estatal para a expansão de Crolles da STMicroelectronics, com meta de 14.000 wafers de 300 mm por semana até 2027.[2]STMicroelectronics, "Resultados Financeiros do 4º Trimestre e do Exercício Fiscal 2024," stmicroelectronics.com O financiamento público-privado vinculado abriu um pipeline de projetos de embalagem avançada, OSAT e substratos que amplificam coletivamente a capacidade doméstica. As cláusulas obrigatórias de desenvolvimento de mão de obra nos acordos de subsídio vinculam os desembolsos a novas vagas de formação profissional, garantindo que a base de talentos cresça junto com as fábricas. Startups auxiliares como a Keysom, que captou EUR 4 milhões para automação de design de processadores, ilustram como o financiamento principal está gerando um halo de inovação mais amplo.

Impulso à Eletrificação de Veículos

A meta de zero emissões de escapamento da França para 2035 está aumentando o conteúdo de SiC e GaN por veículo. A Renault e a STMicroelectronics codesenvolvem inversores de tração esperados para reduzir as perdas de potência em 45% a partir de 2026, traduzindo-se em pacotes de baterias mais baratos e maior autonomia. Encomendas plurianuais da ZF no valor de EUR 30 bilhões confirmam um pipeline persistente para MOSFETs de SiC de 1200 V. Incentivos políticos domésticos, incluindo subsídios de compra e subsídios para redes de carregamento, garantem um fluxo constante para CIs de alta tensão, drivers de gate e soluções de carregador a bordo.

Aumento da Demanda por Chips de IA e Data Center

O programa de data centers de EUR 20 bilhões da Brookfield aloca EUR 5 bilhões diretamente para sistemas de energia e resfriamento com uso intensivo de semicondutores.[3]Brookfield Asset Management, "Brookfield e o Governo Francês Anunciam Investimento de €20 Bilhões em Infraestrutura de IA," brookfield.com A novata fabless SiPearl captou EUR 130 milhões para realizar o tape-out de sua CPU "Rhea-1" de 61 bilhões de transistores, construída no processo de 4 nm da Samsung e combinada com pilhas HBM3E. Projetos domésticos de supercomputação, como a atualização de 70 petaFLOPs do Jean Zay, garantem os primeiros clientes âncora, enquanto os créditos fiscais no âmbito do programa França 2030 reduzem o custo total de propriedade para aquisição de hardware de IA.

Implantação de Redes 5G e Fibra

A Free Mobile opera 18.699 sites 5G ativos, permitindo 94% de cobertura populacional e impulsionando a demanda por amplificadores de potência MMIC de GaN, chaves de RF e CIs de formação de feixe. O plano de 5G autônomo da Orange para PMEs adiciona fatias de baixa latência que dependem de cartões aceleradores personalizados e óptica de fronthaul, estimulando o trabalho de montagem local na instalação da MACOM em Nantes. As atualizações simultâneas de fibra até o domicílio requerem DSPs coerentes e circuitos integrados fotônicos que aproveitam o patrimônio de optoeletrônica da França.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de talentos em engenharia | -1.10% | França, com implicações em toda a UE | Curto prazo (≤ 2 anos) |

| Volatilidade da cadeia de abastecimento global | -0.70% | Global, afetando as operações na França | Médio prazo (2-4 anos) |

| Preços elevados de energia industrial | -0.90% | Centros de manufatura da França | Curto prazo (≤ 2 anos) |

| Capacidade doméstica limitada de fábricas abaixo de 7 nm | -0.50% | França, contexto mais amplo da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos em Engenharia

As vagas para especialistas em litografia, integração de processos e EDA superam os formandos, levando a STMicroelectronics a lançar aprendizados de dupla graduação com o Grenoble INP, enquanto a Academia de Competências em Chips da SEMI implementa cursos de microcredenciais. As casas de design menores têm dificuldade em igualar os pacotes salariais oferecidos pelos provedores de nuvem, prolongando os cronogramas de projetos e aumentando a dependência de contratados no exterior.

Preços Elevados de Energia Industrial

As tarifas médias de energia industrial subiram para EUR 199/MWh em 2023, dobrando as contas de utilidades das fábricas e comprimindo as margens brutas mesmo com a erosão dos preços médios de venda em CIs lógicos de commodities. As empresas firmam acordos de compra de energia verde plurianuais; a STMicroelectronics tem como meta 100% de eletricidade renovável antes de 2027, visando limitar os custos variáveis e atender aos cartões de pontuação de carbono dos clientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Circuitos Integrados Ancoram a Liderança

Os Circuitos Integrados entregaram 46,20% da receita do mercado de semicondutores da França em 2024, sustentados pelo fluxo de MCUs automotivos e pelo aumento de memória para data centers. Os CIs analógicos de gestão de energia desfrutam de preços premium devido a regras mais rígidas de eficiência veicular, enquanto os processadores de sinal digital acompanham a densificação de estações-base 5G. O tamanho do mercado de semicondutores da França para Sensores e MEMS está preparado para superar a demanda geral, avançando a um CAGR de 7,59% à medida que módulos de Lidar, monitoramento de pressão de pneus e manutenção preditiva proliferam nas linhas de transporte e manufatura. Encomendas estáveis nas categorias Discretos e Optoeletrônicos equilibram a ciclicidade de volume, enquanto protótipos de dispositivos de diamante de nicho visam inversores ferroviários com limites de junção recordes de 1.500 °C.

O roteiro FD-SOI da STMicroelectronics ancora a competitividade doméstica de CIs; sua série de MCUs de 18 nm incorpora xMemory de mudança de fase que reduz pela metade a latência de flash de código. Os substratos Smart-Cut da Soitec solidificam as receitas de exportação, fornecendo aos clientes fabless wafers confiáveis em meio a escassezes globais. Apesar da ausência de uma fábrica lógica local abaixo de 7 nm, a França aproveita a expertise em nós maduros para integrar dies complexos de potência, RF e sensores em pacotes avançados, mitigando a dependência de litografia de ponta e sustentando a captura de valor dentro das fronteiras nacionais.

Por Modelo de Negócio: Escala IDM Encontra Agilidade Fabless

Os IDMs controlaram 67,31% da receita de 2024 porque os clientes automotivos e industriais valorizam a responsabilidade de fornecedor único e as garantias de longevidade. A STMicroelectronics e a X-Fab Lyon combinam design, front-end e back-end, entregando ASICs habilitados para BIST com suporte de ciclo de vida de 20 anos. No entanto, o grupo fabless está expandindo a um CAGR de 7,11% graças a casas de design apoiadas por capital de risco, como SiPearl e Kalray, que utilizam a TSMC e a Samsung para shuttles de 5 nm ou 4 nm. A participação no mercado de semicondutores da França detida por empresas fabless deve ampliar-se à medida que aceleradores RISC-V, chips neuromórficos e motores de IA específicos de domínio favorecem estruturas de ativos leves.

Variantes híbridas também estão emergindo: a fornecedora de substratos Soitec licencia propriedade intelectual e codesigna fluxos de referência com parceiros, borrando as linhas entre os papéis de fundição, IDM e fabless. A política pública apoia ambos os modelos: os subsídios de manufatura reduzem o capex para os IDMs, enquanto os créditos fiscais de P&D e as rodadas de investimento da Bpifrance alimentam a criação de propriedade intelectual fabless. Esse duplo suporte ajuda a proteger o risco sistêmico e garante que cada estágio de inovação retenha alguma presença doméstica.

Por Indústria do Usuário Final: Automotivo Lidera, IA Ganha Ritmo

O setor Automotivo consumiu 31,40% da demanda do mercado de semicondutores da França em 2024, refletindo o aumento do conteúdo de semicondutores por veículo proveniente da eletrificação do trem de força, ADAS e migrações de arquitetura zonal. Os modelos elétricos a bateria agora incorporam mais de USD 1.000 em semicondutores, o dobro do valor de 2020, e os fornecedores de nível 1 locais favorecem os fornecedores franceses para reforçar a rastreabilidade. O tamanho do mercado de semicondutores da França para computação de IA está crescendo mais rapidamente, registrando um CAGR de 8,01% até 2030, à medida que provedores de nuvem soberana implantam pods de GPU com resfriamento líquido e universidades lançam clusters de pesquisa exascale.

A infraestrutura de telecomunicações permanece o segundo maior destino, absorvendo amplificadores de potência de RF de GaN, SoCs de banda base e óptica coerente para implantações nacionais de 5G e fibra. As linhas de automação industrial atualizam CLPs e câmeras de visão de máquina sob os incentivos do programa França Relance, elevando a demanda por MCUs robustecidos e sensores de tempo de voo. As aquisições de defesa e espaço, protegidas por isenções de segurança nacional, canalizam volumes estáveis para fornecedores de CIs endurecidos à radiação localizados na Occitânia e na Nova Aquitânia.

Análise Geográfica

A França domina a demanda regional graças à sua economia de USD 3 trilhões e ao robusto arcabouço político que apoia a autossuficiência em semicondutores. A Grande Grenoble, sede do CEA-LETI, da Soitec e de uma rede de mais de 70 PMEs adjacentes a fábricas, concentra um terço do emprego nacional em fábricas. O mercado de semicondutores da França beneficia-se da proximidade à energia hidrelétrica alpina e a formandos de engenharia qualificados, sustentando métricas competitivas de custo por wafer mesmo com a flutuação das tarifas de energia. Paris-Saclay especializa-se em arquiteturas de IA e software EDA, alimentando um ciclo virtuoso entre compradores de serviços em nuvem e inovadores de design de chips.

As ligações transfronteiriças no âmbito da Coalizão Semicon de nove nações permitem a aquisição conjunta de produtos químicos e linhas-piloto compartilhadas no IMEC-França, difundindo o risco de capex e padronizando os fluxos de qualificação. As alianças franco-alemãs de trem de força aceleram a caracterização de dispositivos SiC em ambos os lados do Reno, enquanto os fabricantes de equipamentos de litografia holandeses posicionam engenheiros de campo em Crolles para apoiar as atualizações de ferramentas EUV de 0,33 NA. Essa cooperação aumenta o poder de negociação coletivo frente aos fornecedores estrangeiros de matérias-primas e garante lotes maiores em toda a UE para insumos críticos.

Internacionalmente, os institutos de pesquisa franceses fazem parceria com fábricas vietnamitas, sul-coreanas e canadenses para codesenvolver blocos de propriedade intelectual de fotônica, HBM e CMOS criogênico, estendendo as cadeias de valor sem exportar o conhecimento central. As garantias de crédito à exportação e um fundo soberano de patentes renovado de €200 milhões facilitam o licenciamento externo, garantindo que os fluxos de propriedade intelectual de alta margem retornem para os orçamentos domésticos de P&D. A resiliência geográfica decorre, assim, de uma combinação equilibrada de escala de manufatura local, diversificação na UE e coinovação global.[4]EE Times Europe, "STMicroelectronics Escolhe FD-SOI de 18 nm para MCUs de Próxima Geração," eetimes.eu

Cenário Competitivo

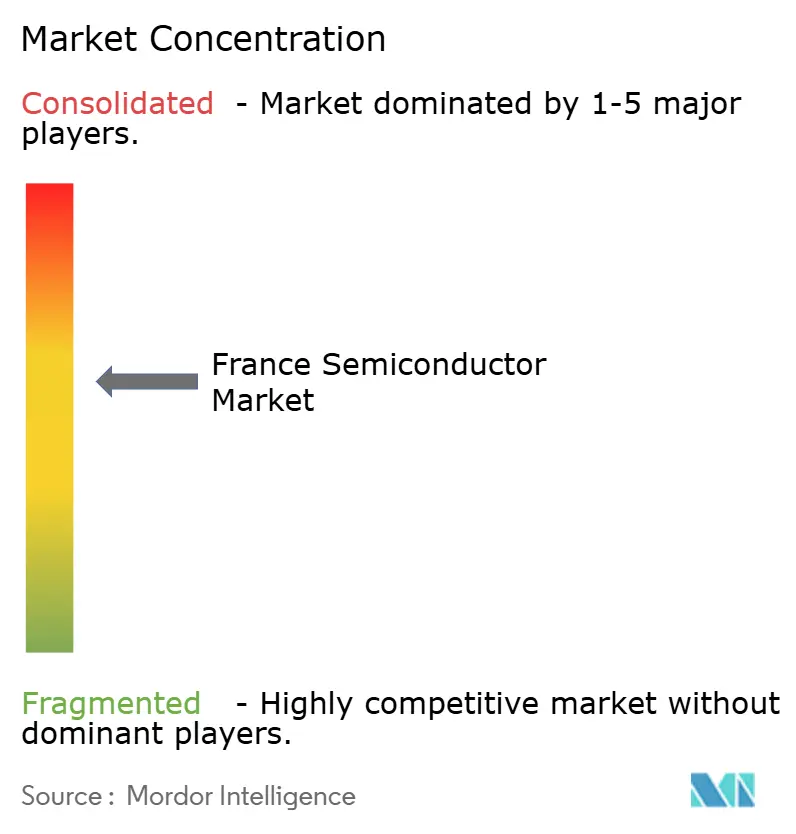

O mercado de semicondutores da França abriga um campo equilibrado onde as cinco principais empresas detêm coletivamente cerca de 58% da receita, indicando concentração moderada. A STMicroelectronics mantém a posição de liderança por meio da amplitude de suas ofertas automotivas, industriais e de dispositivos de potência discretos e pela expansão de sua fábrica de Crolles de 130 mil para 200 mil inícios de wafer por mês. A Soitec detém um quase monopólio em substratos FD-SOI e RF-SOI, alcançando 70% de participação global nas remessas de 2025. A promissora fabless SiPearl visa soquetes de CPU exascale, enquanto Kalray e Edgehog focam em cartões de aceleração PCIe para inferência de IA de nuvem a borda.

Os movimentos estratégicos destacam a especialização em detrimento da escala. A Soitec e a Powerchip Semiconductor Manufacturing Company codesenvolveram pilhas de transferência de camada de transistor ultrafino (TLT) que reduzem os defeitos de ligação die a wafer em 30%, preparando o terreno para módulos de radar baseados em chiplets. A Thales, a Radiall e a Foxconn apresentaram uma proposta de OSAT de EUR 250 milhões para garantir capacidade local de embalagem avançada para clientes de defesa e automotivos, reduzindo o risco logístico e permitindo variantes de exportação sem restrições ITAR. A Diamfab fechou um subsídio para pilotar wafers de diamante CVD, apostando no boom de armazenamento ferroviário e em rede elétrica.

A reestruturação é igualmente fundamental. A STMicroelectronics planeja até 1.000 saídas voluntárias na França, mas compensa o êxodo com 1.200 novas funções focadas em epitaxia de SiC, MRAM de transferência de torque de spin e linhas de GaN de 8 polegadas. A X-Fab consolida o back-end de MEMS em Corbeil-Essonne para desbloquear 15% de economia em opex e canalizar os recursos para atualizações de MOSFET de trincheira de silício sobre isolante de 200 mm. O investimento de capital de risco permanece abundante; o IPO sobresubscrito da SEMCO Technologies captou EUR 225,7 milhões destinados à expansão de ferramentas de chuck eletrostático e gravação por camada atômica.

Líderes da Indústria de Semicondutores da França

STMicroelectronics N.V.

Soitec S.A.

Teledyne e2v Semiconductors SAS

Sequans Communications S.A.

Kalray S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A SiPearl captou EUR 130 milhões em financiamento da Série A para acelerar a industrialização do processador de IA Rhea-1

- Julho de 2025: A SEMCO Technologies concluiu um IPO sobresubscrito na Euronext Growth Paris, atraindo EUR 225,7 milhões em demanda

- Junho de 2025: A Soitec fez parceria com a PSMC para implantar a tecnologia TLT ultrafina para empilhamento de chips 3D

- Maio de 2025: A Thales, a Radiall e a Foxconn abriram negociações sobre uma instalação OSAT de EUR 250 milhões prevista para 100 milhões de unidades SiP anualmente

Escopo do Relatório do Mercado de Semicondutores da França

| Semicondutores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potência | |||

| Retificador e Tiristor | |||

| Outros Dispositivos Discretos | |||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | ||

| Diodos Laser | |||

| Sensores de Imagem | |||

| Optoacopladores | |||

| Outros Tipos de Dispositivos | |||

| Sensores e MEMS | Pressão | ||

| Campo Magnético | |||

| Atuadores | |||

| Aceleração e Taxa de Guinada | |||

| Temperatura e Outros | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microprocessadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Processadores de Sinal Digital | |||

| Lógico | |||

| Memória | |||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | Menos de 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| 28 nm | |||

| Fabricante de Dispositivo Integrado (IDM) |

| Fornecedor de Design / Fabless |

| Automotivo |

| Comunicação (Com Fio e Sem Fio) |

| Consumidor |

| Industrial |

| Computação / Armazenamento de Dados |

| Data Center |

| IA |

| Governo (Aeroespacial e Defesa) |

| Por Tipo de Dispositivo (O Volume de Remessa por Tipo de Dispositivo é Complementar) | Semicondutores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potência | ||||

| Retificador e Tiristor | ||||

| Outros Dispositivos Discretos | ||||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | |||

| Diodos Laser | ||||

| Sensores de Imagem | ||||

| Optoacopladores | ||||

| Outros Tipos de Dispositivos | ||||

| Sensores e MEMS | Pressão | |||

| Campo Magnético | ||||

| Atuadores | ||||

| Aceleração e Taxa de Guinada | ||||

| Temperatura e Outros | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microprocessadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Processadores de Sinal Digital | ||||

| Lógico | ||||

| Memória | ||||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | Menos de 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| 28 nm | ||||

| Por Modelo de Negócio | Fabricante de Dispositivo Integrado (IDM) | |||

| Fornecedor de Design / Fabless | ||||

| Por Indústria do Usuário Final | Automotivo | |||

| Comunicação (Com Fio e Sem Fio) | ||||

| Consumidor | ||||

| Industrial | ||||

| Computação / Armazenamento de Dados | ||||

| Data Center | ||||

| IA | ||||

| Governo (Aeroespacial e Defesa) | ||||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de semicondutores da França?

Atingiu USD 7,73 bilhões em 2025 e está previsto para crescer para USD 9,72 bilhões até 2030.

Com que velocidade a eletrificação automotiva está aumentando a demanda por semicondutores na França?

As aplicações automotivas detinham 31,40% da receita de 2024, e as encomendas de dispositivos de potência SiC vinculadas a programas de veículos elétricos continuam a crescer.

Qual segmento apresenta o maior crescimento até 2030?

O hardware de computação de IA está avançando a um CAGR de 8,01%, superando todos os outros segmentos de usuários finais.

Por que Sensores e MEMS são importantes para o crescimento futuro?

Eles carregam um CAGR de 7,59% graças à integração de ADAS, IoT industrial e dispositivos de consumo.

Como a Lei Europeia de Chips apoia as empresas francesas?

Ela fornece subsídios diretos, fundos de embalagem avançada e mandatos de formação de mão de obra que coletivamente adicionam aproximadamente 1,2 pontos percentuais ao CAGR previsto.

Quais são os principais desafios enfrentados pelos fabricantes de semicondutores franceses?

A escassez de talentos, a volatilidade dos preços de energia, as perturbações na cadeia de abastecimento e a falta de capacidade doméstica abaixo de 7 nm são os principais ventos contrários.

Como Singapura difere dos seus pares regionais?

Singapura especializa-se em embalagem avançada, P&D e testes de alto valor, enquanto a Malásia e a Tailândia vizinhas focam em montagem de volume econômica.

Página atualizada pela última vez em: