Tamanho e Participação do Mercado de Gestão de Dados IoT

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 92.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 197.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.49% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Dados IoT por Mordor Intelligence

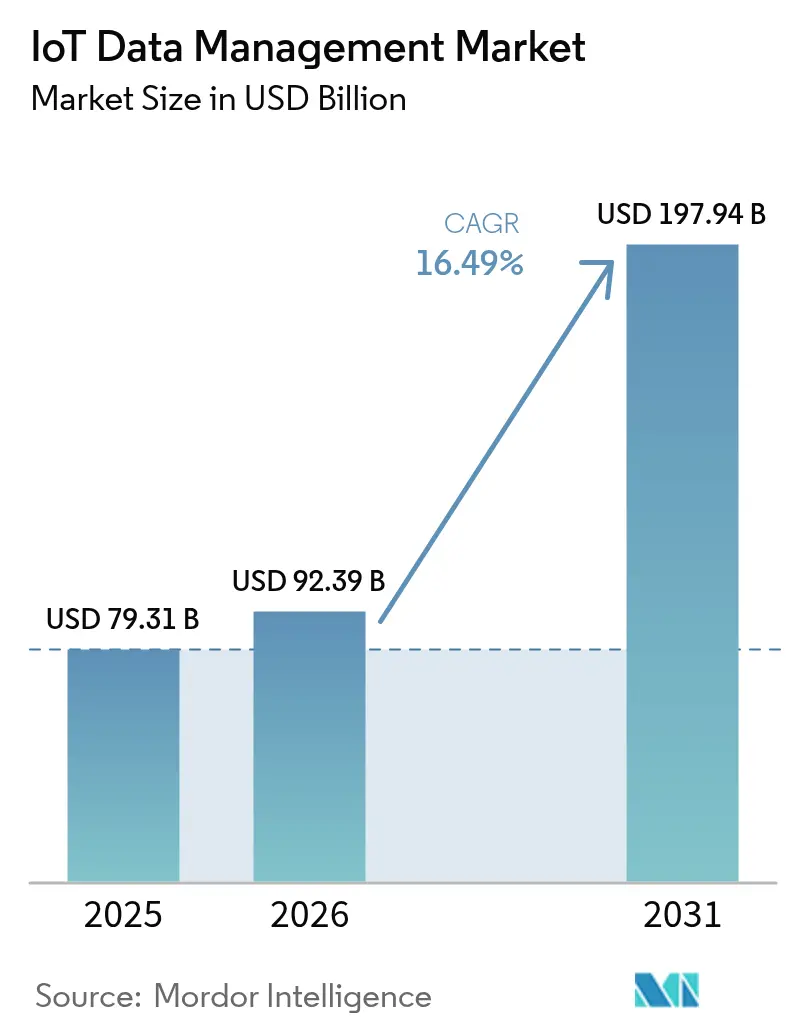

O tamanho do Mercado de Gestão de Dados IoT em 2026 é estimado em USD 92,39 bilhões, crescendo a partir do valor de 2025 de USD 79,31 bilhões, com projeções para 2031 mostrando USD 197,94 bilhões, crescendo a um CAGR de 16,49% entre 2026 e 2031.

A forte demanda decorre do crescimento dos volumes de dispositivos conectados, da transição para arquiteturas habilitadas para a borda e da ascensão da análise nativa em nuvem que transforma telemetria bruta em insights de alto valor. A manutenção preditiva, a otimização da saúde dos ativos e o compartilhamento de dados entre empresas estão acelerando as receitas dos fornecedores à medida que as empresas modernizam pilhas legadas e monetizam dados de sensores. A intensificação da atividade de fusões, como a aquisição da Splunk pela Cisco por USD 28 bilhões, está aprimorando a diferenciação competitiva em torno de ingestão unificada, governança e análise preparada para IA. [1]Cisco, "Cisco Conclui Aquisição da Splunk," splunk.com Enquanto isso, modelos de implantação híbrida, redes de baixa latência habilitadas por 5G e pressão regulatória por uma governança de dados rigorosa estão moldando as prioridades de investimento em todos os setores e regiões.

Principais Conclusões do Relatório

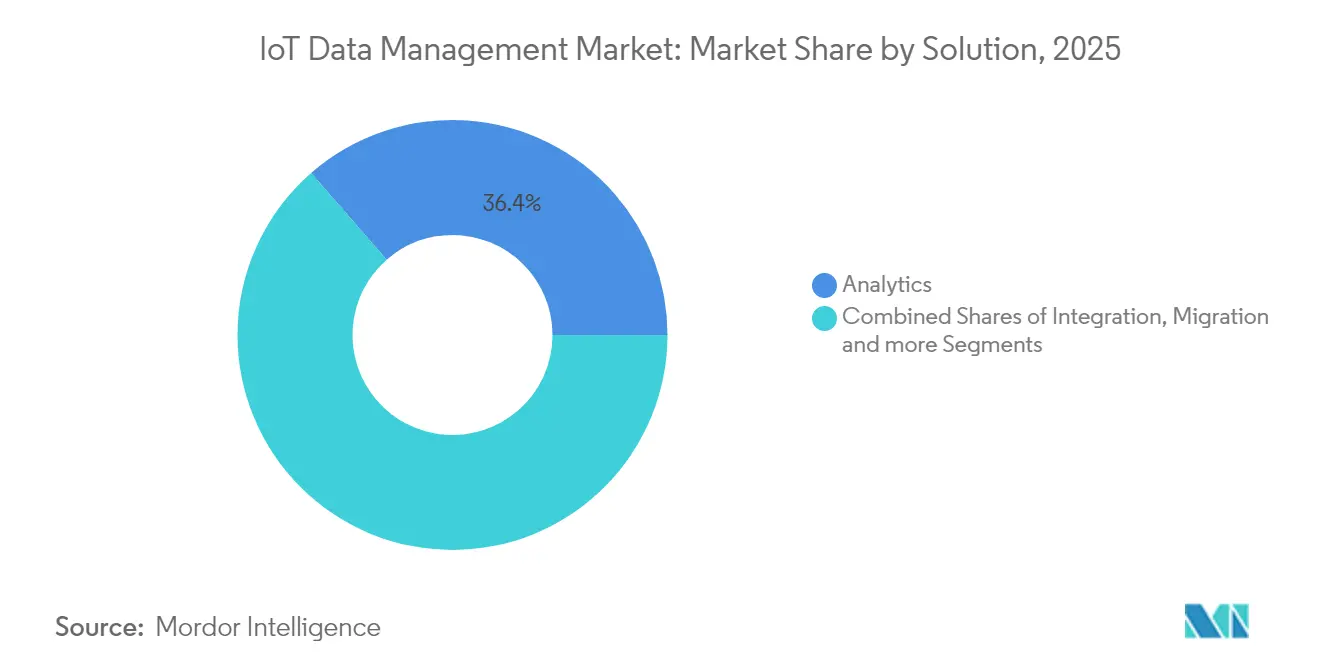

- Por solução, a análise liderou com uma participação de receita de 36,42% em 2025, enquanto o processamento de fluxo está projetado para se expandir a um CAGR de 16,86% até 2031.

- Por modelo de implantação, a nuvem deteve uma participação dominante de 70,35% em 2025; as arquiteturas híbridas são as de crescimento mais rápido, com um CAGR de 17,12% até 2031.

- Por tipo de dados, as cargas de trabalho de séries temporais representaram 48,20% da demanda de processamento em 2025, enquanto a gestão de dados não estruturados está definida para crescer a um CAGR de 16,88%.

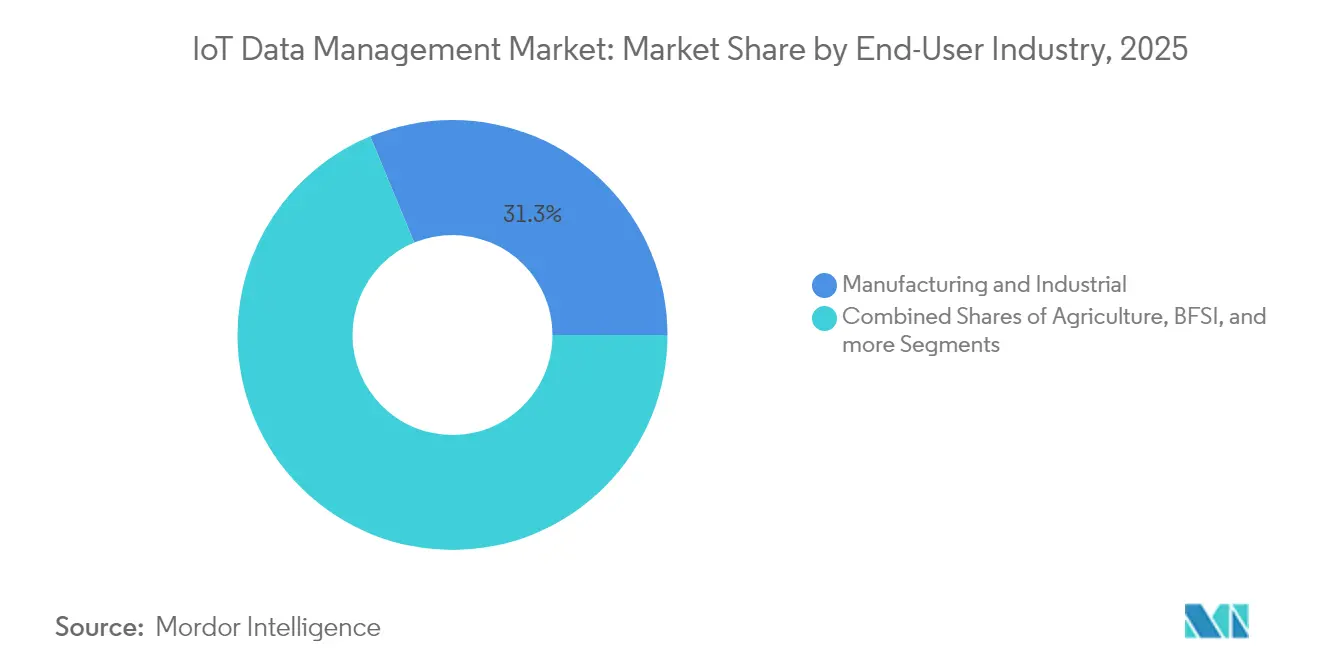

- Por indústria de usuário final, fabricação e industrial capturou 31,25% da participação do mercado de gestão de dados IoT em 2025; saúde e ciências da vida está prevista para liderar o crescimento com um CAGR de 17,19%.

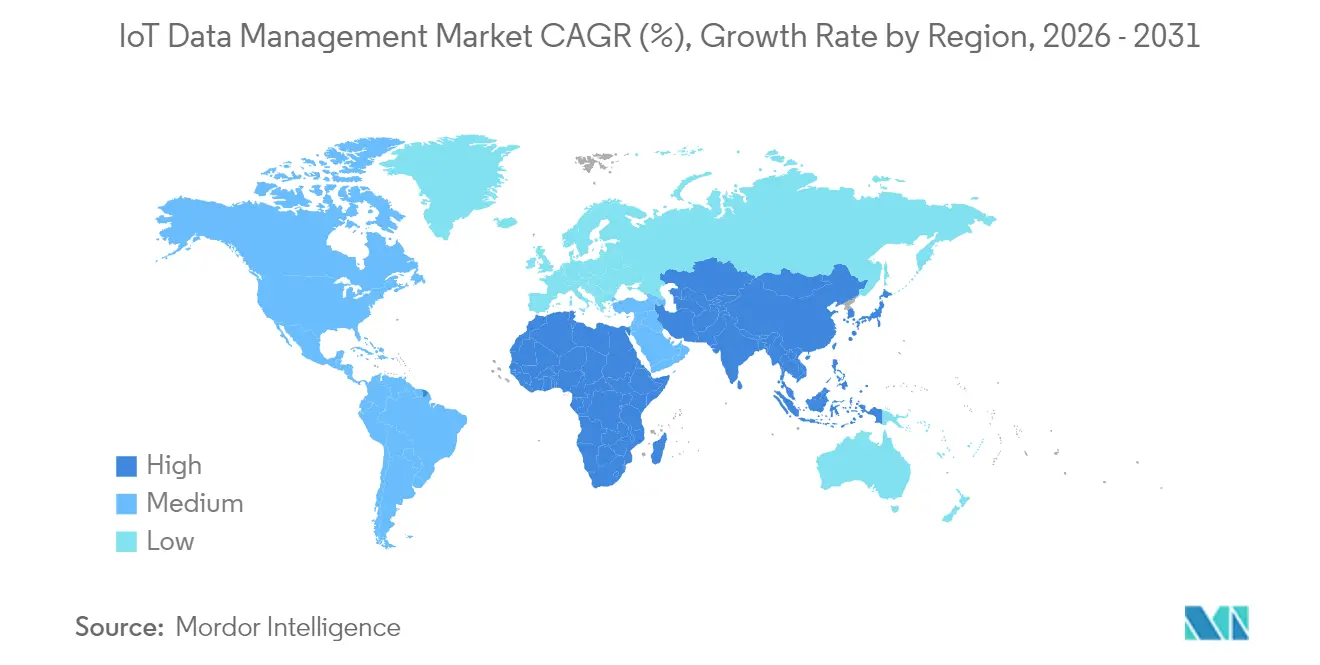

- Por geografia, a América do Norte comandou 40,55% do tamanho do mercado de gestão de dados IoT em 2025, mas a Ásia-Pacífico está posicionada para o maior CAGR de 17,56%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Gestão de Dados de IoT*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de dispositivos conectados impulsionando volumes de dados | +4.2% | Global; APAC lidera as implantações | Médio prazo (2-4 anos) |

| Maturidade de lagos de dados e análise nativos em nuvem | +3.4% | América do Norte e UE como núcleo; APAC em ascensão | Longo prazo (≥4 anos) |

| Pressão regulatória por governança e segurança de dados | +3.0% | UE lidera; adoção global | Médio prazo (2-4 anos) |

| Análise de borda em tempo real para eficiência operacional | +2.5% | Centros de fabricação na Alemanha, EUA, China | Curto prazo (≤2 anos) |

| Fatiamento de redes 5G habilitando fluxos de dados IoT priorizados | +2.0% | Centros urbanos em mercados desenvolvidos | Longo prazo (≥4 anos) |

| Surgimento de mercados de dados monetizando dados de sensores | +1.3% | América do Norte e UE como pioneiros | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Dispositivos Conectados Impulsionando Volumes de Dados

Plantas industriais agora implantam milhares de sensores por linha, gerando terabytes de telemetria que os armazenamentos de dados tradicionais não conseguem absorver. A Bosch reduziu os ciclos de implantação de IA de meses para semanas ao automatizar a orquestração de pipelines de dados, sublinhando os desafios de escala do crescimento de sensores. A área da saúde registra um aumento semelhante, à medida que monitores remotos de pacientes transmitem biometria contínua, necessitando de armazenamento de baixa latência compatível com HIPAA. As pressões de velocidade e variedade estão impulsionando as empresas em direção a arquiteturas nativas de fluxo contínuo e séries temporais que sincronizam dados de borda e nuvem em janelas de subsegundo.

Maturidade de Lagos de Dados e Análise Nativos em Nuvem

Os padrões de lagos de dados em contêineres e sem servidor escalam automaticamente com os picos de ingestão, eliminando os antigos gargalos de planejamento de capacidade. O lançamento do Openflow da Snowflake em junho de 2025 ilustra a mobilidade de dados entre nuvens sem atrito que acelera a prototipagem de IA. Os pipelines de ML integrados agora são executados diretamente dentro dos ambientes de lago, evitando etapas custosas de ETL e fortalecendo a governança por meio de linhagem, criptografia e permissões granulares.

Pressão Regulatória por Governança e Segurança de Dados

A Lei de Serviços Digitais da UE estabelece um precedente para a transparência algorítmica aplicável, levando os fornecedores a incorporar classificação de dados, proveniência e controles de privacidade por design. Requisitos de conformidade semelhantes em saúde e serviços financeiros recompensam plataformas que automatizam trilhas de auditoria em todo o ciclo de vida dos dados IoT. As implantações transfronteiriças precisam equilibrar conjuntos de regras sobrepostos, mantendo as arquiteturas unificadas, tornando a governança nativa um diferencial competitivo.

Análise de Borda em Tempo Real para Eficiência Operacional

As fábricas aplicam análise de visão residente na borda para verificações de qualidade instantâneas, reduzindo o uso de largura de banda e evitando atrasos na produção. O framework COGNIFOG demonstra como microsserviços orquestrados pelo Kubernetes abrangem borda e núcleo para DevOps contínuo. As concessionárias de energia ecoam essa abordagem ao realizar o balanceamento de carga da rede em velocidades de milissegundos, reduzindo custos de latência e fortalecendo a resiliência.

Análise de Impacto das Restrições do Mercado de Gestão de Dados de IoT*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Padrões fragmentados e lacunas de interoperabilidade | -2.5% | Global, projetos com múltiplos fornecedores | Médio prazo (2-4 anos) |

| Alto custo total de propriedade para pilhas de ponta a ponta | -2.0% | PMEs em regiões em desenvolvimento | Curto prazo (≤2 anos) |

| Preocupações de sustentabilidade sobre a pegada energética | -1.3% | Foco regulatório na UE e América do Norte | Longo prazo (≥4 anos) |

| Regulamentações de soberania de dados restringindo fluxos transfronteiriços | -1.0% | UE, China, Rússia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Padrões Fragmentados e Lacunas de Interoperabilidade

Protocolos divergentes forçam as empresas a construir middleware personalizado que infla os custos de manutenção e desacelera as implantações. O equipamento industrial legado agrava a complexidade ao exigir camadas de tradução para comunicação com plataformas IoT modernas. Os modelos de dados proprietários intensificam o aprisionamento a fornecedores, sobrecarregando as equipes com catálogos paralelos e rastreadores de linhagem que reduzem a produtividade e elevam o risco.

Alto Custo Total de Propriedade para Pilhas de Ponta a Ponta

Estouros de orçamento frequentemente surgem quando os custos de integração, engenharia de dados e segurança triplicam as taxas de licença iniciais. A escassez de competências especializadas em orquestração de borda e ciber-resiliência prolonga os prazos de implantação, enquanto cobranças ocultas de saída de nuvem ampliam as lacunas de custo para as PMEs. Essas dinâmicas alimentam a demanda por serviços de dados IoT gerenciados e com pagamento conforme o crescimento, que mascaram as complexidades da infraestrutura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento do Mercado de Gestão de Dados de IoT

Por Solução:

A Análise Impulsiona a InovaçãoA análise deteve uma liderança de receita de 36,42% em 2025, à medida que as empresas passaram da captura de dados brutos para a geração de insights acionáveis dentro do mercado de gestão de dados IoT. A necessidade de visualizar anomalias, otimizar a utilização de ativos e alimentar algoritmos preditivos impulsionou a adoção da análise juntamente com painéis integrados que democratizam os insights para a equipe de linha de frente.

O processamento de fluxo está previsto para um CAGR de 16,86%, refletindo uma transição decisiva para loops de decisão contínuos em manufatura, saúde e mobilidade. O armazenamento vetorial empresarial integrado da Teradata estreou em março de 2025 para impulsionar cargas de trabalho prontas para IA que unificam análises tradicionais e modelos generativos. Segurança, gestão de metadados e armazenamento otimizado para séries temporais aprofundam a fidelidade à plataforma, posicionando suítes de pilha completa como escolhas empresariais padrão.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Modelo de Implantação:

Arquiteturas Híbridas AceleramA nuvem manteve uma participação expressiva de 70,35% em 2025, graças à escalabilidade ilimitada e ao preço favorável em opex, fornecendo computação elástica para cargas de trabalho intensivas em IA em todo o mercado de gestão de dados IoT. No entanto, as configurações híbridas registrarão um CAGR de 17,12%, pois as regras de soberania de dados e os casos de uso sensíveis à latência mantêm algumas cargas de trabalho no local.

As organizações processam cada vez mais dados de alta frequência na borda, encaminhando análises agregadas para lagos de nuvem para relatórios empresariais. O EverFlex da Hitachi Vantara com Cisco Powered Hybrid Cloud apresenta infraestrutura sob demanda, desde IaaS até Contêineres como Serviço, agrupada em assinaturas flexíveis. A convergência de orquestração de borda e governança centralizada desbloqueia novos padrões de implantação que alinham objetivos de custo, conformidade e desempenho.

Por Tipo de Dados:

O Crescimento de Dados Não Estruturados AceleraA telemetria de séries temporais representou 48,20% das cargas de trabalho em 2025, refletindo sua posição consolidada dentro dos sistemas SCADA e monitoramento de saúde de ativos no tamanho do mercado de gestão de dados IoT. No entanto, as entradas não estruturadas crescerão mais rapidamente a um CAGR de 16,88%, à medida que sensores de visão computacional, áudio e PNL proliferam na manufatura inteligente e na telessaúde.

Os fabricantes agora combinam feeds de visão de máquina com fluxos de vibração e temperatura para antecipar falhas, enquanto enfermarias hospitalares ativadas por voz geram dados de diálogo para insights clínicos. Frameworks habilitados por blockchain capazes de gerenciar 1 milhão de dispositivos ilustram o impulso por plataformas unificadas que suportam simultaneamente consultas SQL estruturadas e pesquisa vetorial não estruturada.

Por Indústria de Usuário Final:

A Transformação da Saúde LideraOs usuários de fabricação e industrial capturaram 31,25% da participação do mercado de gestão de dados IoT de 2025 por meio de retornos de manutenção preditiva que reduzem diretamente o tempo de inatividade e o desperdício. Em contrapartida, saúde e ciências da vida registrará um CAGR de 17,19%, impulsionado pelo monitoramento remoto de pacientes, pela digitalização de ensaios clínicos e pelo crescente cumprimento regulatório para dispositivos conectados.

Projetos governamentais e de cidades inteligentes estão expandindo redes de sensores para supervisão de tráfego, qualidade do ar e segurança. Os fornecedores de energia implantam análises distribuídas para equilibrar cargas dinâmicas e integrar renováveis, enquanto empresas de BFSI adotam análises de fraude habilitadas por IoT. A Cisco e a TELUS planejam integrar 1,5 milhão de carros 5G ao Cisco IoT Control Center a partir de 2024, destacando a tração automotiva.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Aplicação:

Inovação no Rastreamento de AtivosA manutenção preditiva dominou com 28,02% de participação em 2025, proporcionando ROI tangível na indústria pesada por meio da redução do tempo de inatividade não planejado. O rastreamento de ativos e a gestão de frotas se expandirão a um CAGR de 16,97%, à medida que a visibilidade da cadeia de suprimentos e a integridade da cadeia de frio se tornam prioridades de nível de diretoria no mercado de gestão de dados IoT.

As concessionárias avançam nas implantações de medição inteligente para programas de resposta à demanda, enquanto o monitoramento remoto de pacientes amplia o atendimento baseado em valor. A atualização do Servigistics da PTC na Cisco UCS X-Series cita aumentos de tempo de atividade de 6-35% e reduções de estoque de 10-35%, validando um apelo mais amplo ao caso de negócios. A convergência de múltiplas aplicações reduz a dispersão de plataformas e os custos operacionais gerais.

Análise Geográfica

Mercado de Gestão de Dados de IoT na América do Norte

A América do Norte gerou 40,55% da receita de 2025, ancorada por ecossistemas de hiperescaladores, abundante talento em ciência de dados e clareza regulatória que acelera a adoção empresarial. Os contínuos lançamentos de 5G e computação de borda suportam necessidades de processamento abaixo de um segundo em programas de fábricas inteligentes e telessaúde. A AWS sinalizou um saudável momentum com robusta receita de nuvem no primeiro trimestre de 2025.

Mercado de Gestão de Dados de IoT na APAC

A Ásia-Pacífico liderará o crescimento global a um CAGR de 17,56% até 2031, à medida que o impulso da IoT industrial da China e os gastos com cidades inteligentes da Índia ampliam os volumes endereçáveis. O AI Data Lake e as soluções de rede 5.5G da Huawei revelam o compromisso regional com infraestrutura de baixa latência e centrada em IA. O crescente número de implantações no Sudeste Asiático em logística e agricultura amplia ainda mais a demanda.

Mercado de Gestão de Dados de IoT na EMEA e LATAM

A Europa sustenta uma expansão moderada por meio da Indústria 4.0 e de rígidas regras de privacidade que exigem processamento localizado. As linhas automotivas da Alemanha, os projetos-piloto de saúde digital do Reino Unido e os projetos de redes elétricas inteligentes dos países nórdicos exemplificam engajamentos de alto valor e com conformidade em primeiro lugar no mercado de gestão de dados de IoT. Enquanto isso, a América Latina e o Oriente Médio & África permanecem em estágio inicial, mas programas de infraestrutura e urbanização criam potencial de crescimento de longo prazo para fornecedores que oferecem soluções completas e econômicas.

Panorama regulatório

As implementações de gestão de dados de IoT estão cada vez mais moldadas por regras horizontais de cibersegurança e compartilhamento de dados que abrangem indústrias e tipos de dispositivos. Na União Europeia, o Data Act (Regulamento (UE) 2023/2854) introduz obrigações obrigatórias para os detentores de dados de produtos conectados e serviços relacionados, incluindo acessibilidade por padrão de projeto dos dados de produtos e serviços a partir de 12 de setembro de 2026, o que eleva os requisitos para exportação de dados interoperáveis, compartilhamento consentido com terceiros e governança auditável em ambientes de borda e nuvem.

A conformidade de segurança está se intensificando paralelamente. O EU Cyber Resilience Act (Regulamento (UE) 2024/2847) traz requisitos de segurança de produtos e introduz obrigações de relato de vulnerabilidades e incidentes a partir de 11 de setembro de 2026, empurrando fornecedores e ecossistemas de produtos conectados para pipelines de dados seguros por design, tratamento de vulnerabilidades e práticas alinhadas com listas de materiais de software (SBOM). Nos Estados Unidos, o NIST atualizou as orientações para a cibersegurança de produtos de IoT, finalizando o NIST IR 8259r1 em abril de 2026 e emitindo a versão pública inicial do NIST SP 800-213r1 em junho de 2026, reforçando expectativas padronizadas para controles de segurança de dispositivo para nuvem que influenciam aquisições federais e referências de segurança empresarial.

Análise da cadeia de valor

A cadeia de valor da gestão de dados de IoT começa com produtores de dados de dispositivos e borda (sensores, gateways, controladores industriais, monitores médicos, veículos conectados) e se estende por plataformas de conectividade e borda que normalizam a telemetria, aplicam segurança local e executam análises de baixa latência. Os dados são então ingeridos em bancos de dados de séries temporais, data lakes/lakehouses, motores de processamento de fluxo e camadas de governança (metadados, linhagem, controle de acesso e trilhas de auditoria), antes de serem consumidos por aplicações de análise e IA para casos de uso como manutenção preditiva, rastreamento de ativos, medição inteligente e monitoramento remoto de pacientes. Integradores de sistemas e provedores de serviços gerenciados frequentemente atuam entre as etapas, lidando com tradução de protocolos, integração OT-TI e operações, enquanto hyperscalers e fornecedores de software empresarial cada vez mais empacotam arquiteturas de referência e serviços gerenciados para reduzir o esforço total de implementação.

O empacotamento liderado por parcerias está se tornando um mecanismo fundamental para mover dados da borda para a nuvem com menos dependências de middleware. Exemplos incluem a parceria da InfluxData com a Litmus (abril de 2026) para integrar o InfluxDB 3 Enterprise com o Litmus Edge para pipelines de borda à nuvem, a AVEVA assinando uma colaboração estratégica multianual com a AWS (maio de 2026) para expandir e migrar cargas de trabalho de inteligência industrial CONNECT, e a AVEVA colaborando com a Snowflake (maio de 2026) para permitir integração sem código entre o CONNECT e o Snowflake Data Cloud. A Siemens também firmou parceria com a Databricks e a FFT Produktionssysteme GmbH (junho de 2026) para transmitir dados de produção contextualizados para plataformas de IA via FFT DataBridge, ilustrando como fabricantes de equipamentos originais, software industrial e provedores de plataformas de dados estão se alinhando em torno de fluxos de dados governados e contextualizados que suportam a IA Industrial.

Cenário Competitivo

O campo de fornecedores permanece moderadamente fragmentado, embora a consolidação esteja se acelerando à medida que os compradores preferem suítes completas a ferramentas pontuais costuradas. A aquisição da Splunk pela Cisco por USD 28 bilhões e o negócio de USD 1 bilhão da Databricks com a Neon sublinham a corrida para unificar observabilidade, segurança e pipelines de dados prontos para IA.

Três arquétipos estratégicos estão emergindo: hiperescaladores com foco em nuvem com serviços de IA integrados; especialistas nativos de borda otimizando latência e soberania; e orquestradores híbridos conectando ambos os domínios. A patente US12143425B1 descreve análises de grafos distribuídas que se adaptam em tempo real, oferecendo vantagens de desempenho disruptivas para fluxos complexos de sensores.[3]Google Patents, "US12143425B1 Análise de Grafos Distribuída," patents.google.com A diferenciação agora depende de governança integrada, consulta em vários formatos e implantação contínua de modelos de IA em todo o continuum de borda para nuvem.

Os ecossistemas de parceria são igualmente fundamentais. A Hitachi Vantara colabora com a Cisco para IaaS híbrido; a PTC se alinha com hardware da Cisco para extensões de vida útil de serviço com tecnologia de IA; a Snowflake colabora com o Microsoft Azure OpenAI para incorporar capacidades de LLM dentro de lagos de dados. Os fornecedores que combinam mercados robustos, ferramentas de baixo código e serviços gerenciados estão mais bem posicionados para capturar participação à medida que as empresas buscam um tempo de retorno mais rápido.

Líderes do Setor de Gestão de Dados IoT

SAP SE

IBM

PTC Inc.

Cisco Systems, Inc.

Teradata Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Gestão de Dados de IoT

- Amazon Web Services (AWS)

- Microsoft Corp. (Azure)

- IBM Corp.

- SAP SE

- Cisco Systems Inc.

- Oracle Corp.

- Google Cloud Platform

- PTC Inc.

- Teradata Corp.

- Hewlett Packard Enterprise

- SAS Institute Inc.

- Fujitsu Ltd.

- Cloudera Inc.

- Snowflake Inc.

- Databricks Inc.

- Hitachi Vantara LLC

- Huawei Technologies Co. Ltd.

- Bosch.IO GmbH

- MongoDB Inc.

- Software AG

Oportunidades de mercado e perspectivas futuras

As mudanças arquitetônicas impulsionadas pela conformidade criam espaço em branco para plataformas que fornecem governança, auditabilidade e compartilhamento controlado de dados desde o ponto de coleta até a análise. O EU Data Act (Regulamento (UE) 2023/2854) estabelece um marco concreto em 12 de setembro de 2026 para a acessibilidade de dados por padrão de projeto de produtos conectados e serviços relacionados, o que aumenta a demanda por interfaces padrão, controles de acesso baseados em políticas e ferramentas operacionais para suportar o acesso de terceiros aos dados sem ETL duplicativo e integrações personalizadas. Paralelamente, o EU Cyber Resilience Act (Regulamento (UE) 2024/2847) inicia obrigações de relato de vulnerabilidades e incidentes em 11 de setembro de 2026, reforçando a necessidade de pipelines de dados seguros que integrem fluxos de trabalho de tratamento de vulnerabilidades e registros prontos para evidências.

Programas industriais e de infraestrutura inteligente também estão impulsionando designs de dados de borda à nuvem que reduzem a latência e a largura de banda, preservando o contexto para a IA. A difusão dos padrões de Unified Namespace usando MQTT e Eclipse Sparkplug B destaca uma oportunidade para os fornecedores comercializarem camadas semânticas/de contexto que desacoplam produtores e consumidores de dados e melhoram a interoperabilidade em ambientes OT multifornecedor. Novas capacidades nativas de borda reforçam essa mudança, como o ITTIA DB Lite AI (abril de 2026), que incorpora gestão de dados de séries temporais e engenharia de recursos em microcontroladores para suportar IA de borda sem dependência da nuvem, e movimentos de empacotamento empresarial, como a Oracle introduzindo a OCI IoT Platform integrada ao Oracle Autonomous AI Database para simplificar a ingestão e as operações de banco de dados. Parcerias que unificam ecossistemas de dados OT com plataformas de dados em nuvem, incluindo a AVEVA com a AWS e a Snowflake (maio de 2026), mostram demanda ativa por convergência TI-OT pronta para uso que minimiza o middleware personalizado e acelera as implementações de IA industrial.

Desenvolvimento Recente da Indústria no Mercado de Gestão de Dados de IoT

- Julho de 2026: SAP e IBM destacaram o impulso de clientes usando tecnologia IBM com ambientes SAP Cloud ERP Private para impulsionar a inovação em IA. O foco na execução de cargas de trabalho governadas de dados e IA em configurações de nuvem privada ou dedicada alinha-se com empresas que equilibram desempenho e requisitos de controle de dados, fortalecendo as bases de ponta a ponta de IoT para análise em operações regulamentadas e sensíveis à latência.

- Dezembro de 2025: A IBM lançou o Cloud Pak for Data 5.3, adicionando capacidades aprimoradas de gestão de dados mestres (renomeado do IBM Match 360), incluindo captura de dados históricos para apoiar trilhas de auditoria. A atualização reforça a governança e rastreabilidade de nível empresarial, que são requisitos fundamentais quando os dados de IoT são reutilizados em análises, treinamento de modelos de IA e fluxos de trabalho operacionais multifuncionais.

- Maio de 2024: A IBM e a SAP anunciaram planos para expandir sua colaboração para ajudar os clientes a adotar IA generativa em processos de negócios e bases de dados. A aliança expandida apoia uma integração mais estreita entre aplicações empresariais e plataformas de dados, o que ajuda a reduzir a telemetria e os dados operacionais isolados na construção de análises e automação impulsionadas por IoT.

Mercado de Gestão de Dados de IoT Escopo do relatório e metodologia de pesquisa

Definição e cobertura do mercado

Este mercado cobre a receita obtida com software e serviços relacionados que ingerem, armazenam, governam, protegem e preparam dados gerados por IoT para que possam ser usados em análises, monitoramento e decisões operacionais em várias indústrias.

Exclusões de escopo: não inclui infraestrutura de TI geral que não é adquirida principalmente para o tratamento de dados de IoT, e também exclui serviços de conectividade puros e dispositivos autônomos.

Visão geral da segmentação

- Por Solução

- Integração

- Migração

- Análise

- Armazenamento

- Segurança

- Visualização e Painéis

- Gestão de Metadados

- Processamento de Fluxo

- Por Modelo de Implantação

- Nuvem

- Local

- Híbrido

- Por Tipo de Dados

- Estruturado

- Semiestruturado

- Não Estruturado

- Séries Temporais

- Por Indústria de Usuário Final

- Automotivo e Transporte

- Saúde e Ciências da Vida

- Governo e Cidades Inteligentes

- Fabricação e Industrial

- Energia e Serviços Públicos

- Varejo e Comércio Eletrônico

- Agricultura

- BFSI

- Outros

- Por Aplicação

- Manutenção Preditiva

- Rastreamento de Ativos e Gestão de Frotas

- Medição Inteligente

- Visibilidade da Cadeia de Suprimentos

- Monitoramento Remoto de Pacientes

- Análise de Rede Elétrica Inteligente

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental estabelece os limites e fornece os sinais públicos usados para dimensionar um mercado que muda rapidamente. Revisamos fontes oficiais e não pagas, como divulgações do US Census Bureau e do Bureau of Economic Analysis, conjuntos de dados da International Telecommunication Union, publicações do NIST sobre IoT e cibersegurança, e indicadores de economia digital da OCDE. Quando relevante, também referenciamos orientações públicas sobre uso de nuvem e governança de dados de órgãos reguladores e de normalização, incluindo materiais da ISO e da IEC.

A fase documental é então complementada com registros de empresas, notas de teleconferências de resultados, apresentações a investidores, documentação de produtos e cobertura de imprensa respeitável que explicam o ritmo de implementação em manufatura, concessionárias, transporte e edifícios inteligentes. Também utilizamos bancos de dados pagos selecionados para dados financeiros e inteligência de empresas, bancos de dados de patentes, e notícias e finanças para confirmar cronogramas, efeitos de fusões e aquisições, e mudanças de portfólio que podem alterar a receita reportada. Essas fontes de pesquisa documental não são exaustivas, e utilizamos referências públicas adicionais para coletar, verificar e esclarecer os dados.

Entrevistas e Pesquisas Primárias

Entrevistas primárias são usadas para testar hipóteses difíceis de identificar em materiais públicos, como a forma pela qual os volumes de dados, as necessidades de segurança e os modelos de implantação alteram o gasto por ativo conectado. Conversamos com uma combinação de provedores de soluções, integradores de sistemas e equipes de usuários finais na APAC, EMEA e Américas, para que a direção de preços, o ritmo de adoção e os ciclos de substituição possam ser verificados de forma consistente em relação aos dados das entrevistas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 13% | APAC: 45% |

| Nível médio: 49% | Líderes funcionais/de unidade: 35% | EMEA: 37% |

| Pequenos players: 14% | Gerentes: 52% | Américas: 18% |

Dimensionamento de Mercado e Previsão

Para o dimensionamento do mercado, começamos com uma construção top-down que reconstrói o conjunto de demanda usando o gasto digital empresarial, sinais de implementação em nuvem e borda, e a parcela de programas de IoT que exigem ingestão dedicada, governança e tratamento de séries temporais. Em seguida, verificamos o resultado com aproximações bottom-up seletivas, incluindo preços amostrados para assinaturas de plataformas e serviços, feedback de canais de parceiros, e consolidações de fornecedores quando indícios de receita pública estão disponíveis, e ajustamos os totais se as duas visões divergirem.

Algumas entradas importantes neste mercado são o crescimento da base de dispositivos conectados por principais indústrias, os volumes de dados esperados e as políticas de retenção, a divisão entre nuvem e local para cargas de trabalho de IoT, a mudança de mix em direção a recursos de segurança e governança, e o prazo típico de contrato e o padrão de expansão para assinaturas de plataformas. Como essas variáveis se movem de forma diferente por região, aplicamos curvas de adoção e pressupostos cambiais separados antes de consolidar os resultados no total global.

A previsão é executada usando análise de cenários, apoiada por suavização de tendências nos principais impulsionadores, e depois alinhada com as expectativas dos entrevistados para orçamentos de programas de IoT, pressão regulatória sobre o tratamento de dados, e o momento da migração para a nuvem. Quando faltam informações bottom-up para geografias menores ou casos de uso de nicho, preenchemos as lacunas usando indicadores substitutos, como a intensidade de adoção de IoT no setor e as proporções de gasto em TI, e depois reverificamos o gasto implícito por implantação quanto ao realismo.

Validação de Dados e Ciclo de Atualização

Os resultados são validados por meio de múltiplas verificações para que os números permaneçam vinculados a padrões reais de compra. Comparamos os resultados com sinais independentes, como o crescimento das cargas de trabalho em nuvem, a adoção de ativos conectados e comentários públicos sobre receita, e investigamos valores atípicos que mostram saltos incomuns em preços, mix ou participações regionais. Se uma variação não puder ser explicada de forma clara, revisitamos os pressupostos e acionamos novos contatos direcionados com os respondentes primários.

Antes da aprovação final, o modelo é revisado em etapas por outro analista para que as fórmulas, conversões cambiais e mapeamentos de segmentos permaneçam consistentes com o escopo declarado. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças de políticas, grandes mudanças de plataforma ou grandes aquisições que alteram a receita reportada. Imediatamente antes da entrega, uma nova revisão é concluída para que os clientes recebam a visão mais atualizada.

Estimativa da Mordor Intelligence para o Mercado de Gestão de Dados de IoT em Comparação com Outras Estimativas Publicadas

Os valores de mercado publicados para a gestão de dados de IoT podem diferir amplamente, mesmo quando o rótulo do tema parece o mesmo. As diferenças geralmente vêm de como cada publicador define o limite do que conta como gestão de dados, como os preços são normalizados entre tipos de contrato, e quando os pressupostos de moeda e inflação são atualizados.

Neste estudo, o ciclo de atualização e o momento cambial são tratados como entradas ativas, porque mudanças rápidas nos preços de nuvem, complementos de segurança e contratos multianuais podem alterar o ASP implícito se não forem reverificados. É aqui que a Mordor Intelligence vincula os totais à direção de preços atual e aos sinais de adoção antes de fechar o valor do ano.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 92,39 bilhões de USD (2026) | |

| Consultoria Global A | 96,92 bilhões de USD (2025) | Usa um ano-base diferente e pode incluir um mapeamento de aplicações mais amplo para programas de IoT, o que antecipa o gasto contabilizado, e pode aplicar uma progressão de preços uniforme entre regiões sem reverificar redefinições de ASP impulsionadas por contratos. |

| Editora do Setor B | 70,39 bilhões de USD (2023) | Começa a partir de um ano anterior que pode não captar a inflexão mais recente da adoção em nuvem, e pode aplicar uma visão cambial global combinada para receitas multirregionais, o que pode subestimar o valor atual quando as taxas de câmbio se movem de forma significativa. |

A dispersão na tabela reflete principalmente o alinhamento de tempo e escopo, e não apenas cálculos diferentes. Quando o ano, o ponto de conversão cambial e o que é contado como gestão de dados específica de IoT são explicitados, a estimativa torna-se mais fácil de reproduzir e mais fácil de validar em relação a verificações reais de adoção e preços.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Gestão de Dados IoT?

O mercado é avaliado em USD 92,39 bilhões em 2026.

Com que velocidade o Mercado de Gestão de Dados IoT crescerá até 2031?

Está projetado para atingir USD 197,94 bilhões, registrando um CAGR de 16,49% entre 2026 e 2031.

Qual modelo de implantação está se expandindo mais rapidamente?

As arquiteturas híbridas lideram o crescimento com um CAGR de 17,12%, à medida que as organizações equilibram soberania e escalabilidade.

Qual região oferece a maior oportunidade de crescimento?

A Ásia-Pacífico apresenta a trajetória regional mais rápida com um CAGR de 17,56%, devido à digitalização de cidades inteligentes e manufatura.

Qual é o principal segmento de usuário final hoje?

As aplicações de fabricação e industrial detêm a maior participação de 31,25% em 2025, impulsionadas pelos retornos de manutenção preditiva.

Por que as soluções de análise são dominantes na gestão de dados IoT?

Elas comandaram 36,42% da receita em 2025 porque as empresas obtêm o maior valor de negócios ao converter dados brutos de dispositivos em insights acionáveis em tempo real.

Página atualizada pela última vez em: