Tamanho e Participação do Mercado de Gestão de Dispositivos IoT

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.26% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Dispositivos IoT por Mordor Intelligence

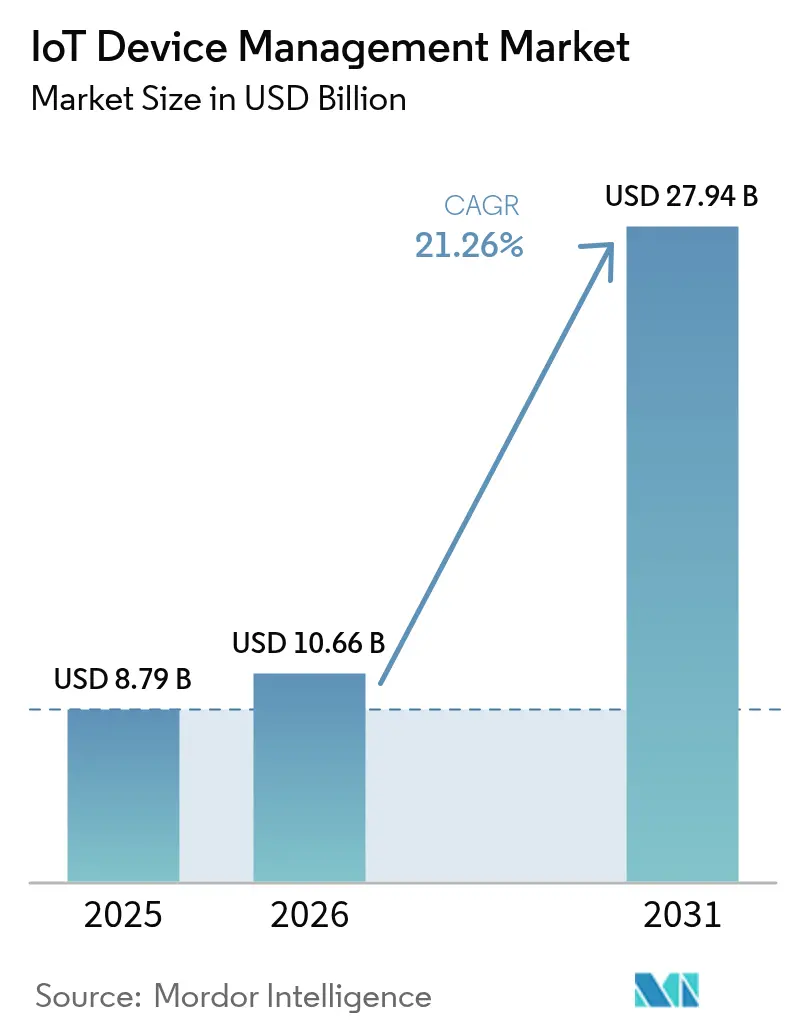

O tamanho do Mercado de Gestão de Dispositivos IoT foi avaliado em USD 8,79 bilhões em 2025 e estima-se que cresça de USD 10,66 bilhões em 2026 para atingir USD 27,94 bilhões até 2031, a uma CAGR de 21,26% durante o período de previsão (2026-2031).

A expansão das frotas de dispositivos, os lançamentos de redes 5G e as arquiteturas de computação de borda em maturação estão levando as empresas de abordagens reativas de correção a uma gestão de ciclo de vida preditiva orquestrada por inteligência artificial. A segurança integrada tornou-se um fator de compra decisivo à medida que os marcos regulatórios se tornam mais rígidos e os volumes mensais de ataques ultrapassam 5.000. A América do Norte lidera nas implantações atuais, enquanto a Ásia-Pacífico está escalando mais rapidamente à medida que os governos financiam programas de cidades inteligentes e automação industrial. A intensidade competitiva está aumentando à medida que fornecedores de nuvem em hiperescala, especialistas industriais e start-ups nativas de borda convergem em plataformas unificadas de chip à nuvem.

Principais Conclusões do Relatório

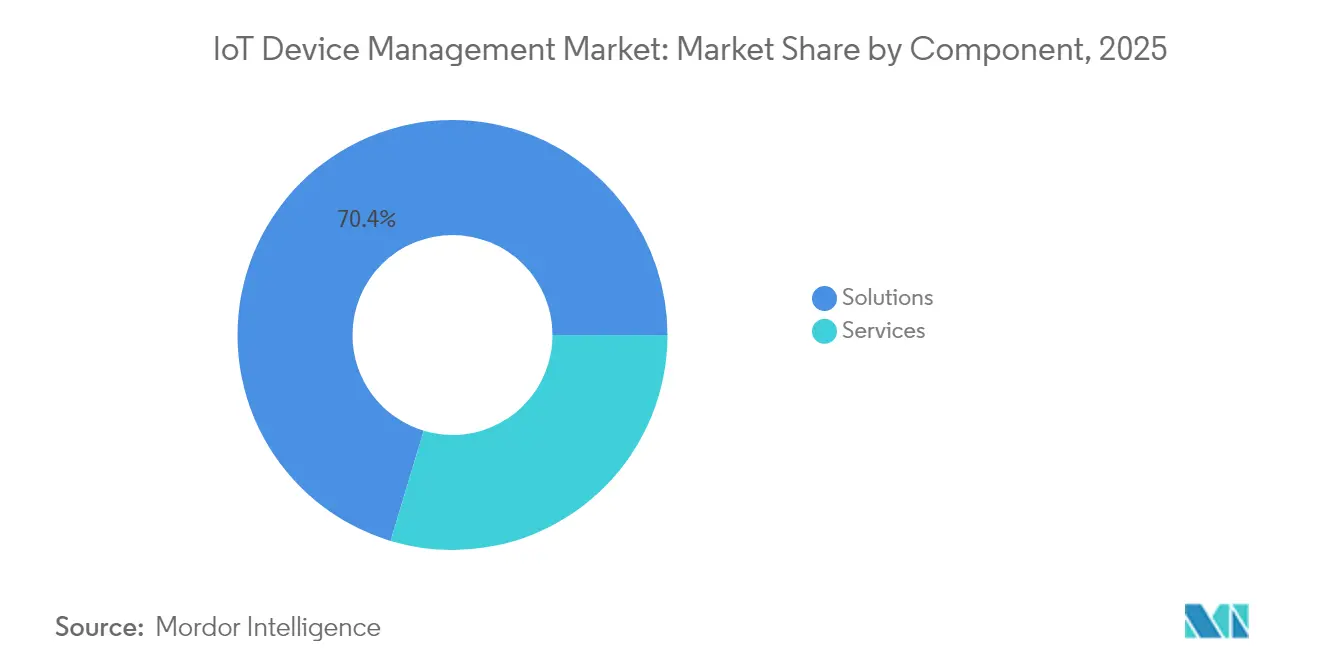

- Por componente, as Soluções retiveram 70,35% de participação de receita em 2025, enquanto os Serviços estão se expandindo a uma CAGR de 22,10% até 2031.

- Por tipo de implantação, a Nuvem deteve 67,85% da participação de mercado de Gestão de Dispositivos IoT em 2025, enquanto as arquiteturas nativas de borda estão avançando a uma CAGR de 26% até 2031.

- Por conectividade, as tecnologias Celulares comandaram 45,80% do tamanho do mercado de Gestão de Dispositivos IoT em 2025; os protocolos LPWAN são os de crescimento mais rápido, com CAGR de 23,70%.

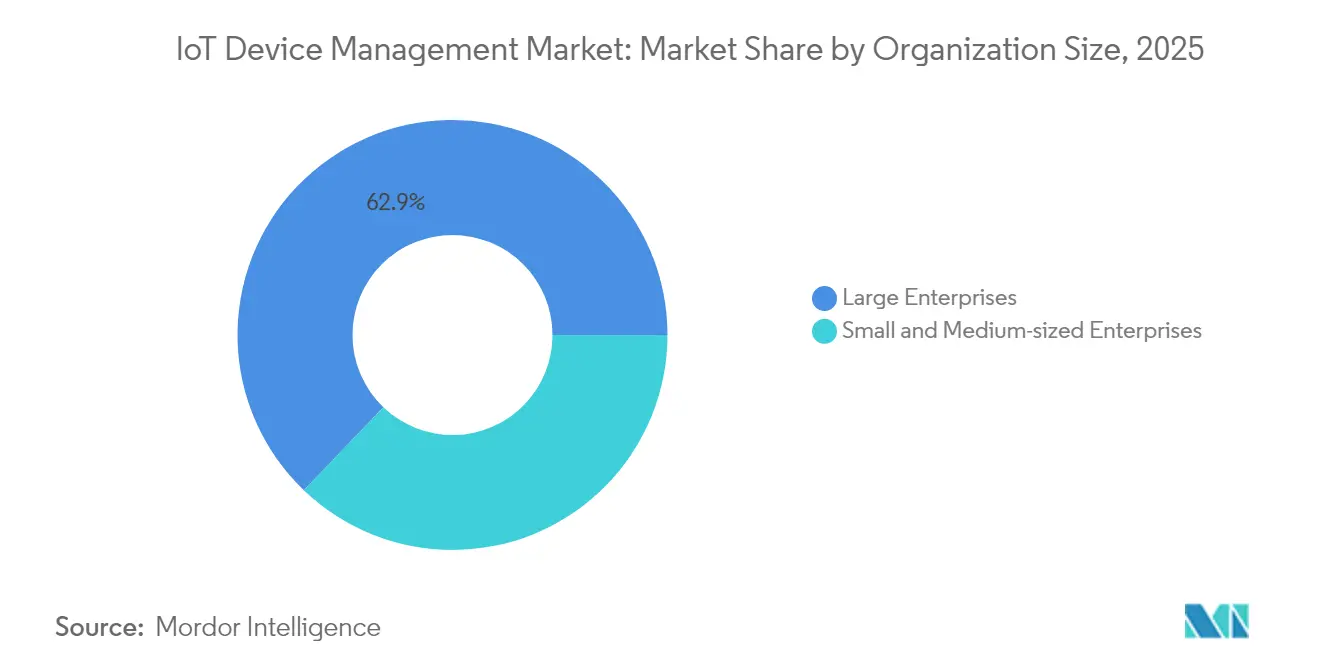

- Por porte organizacional, as grandes empresas lideraram com uma participação de 62,85% em 2025; as PMEs estão aumentando a adoção a uma CAGR de 22% até 2031.

- Por vertical de usuário final, a Manufatura capturou 26,35% de participação de receita em 2025, enquanto as Cidades Inteligentes e Segurança Pública têm previsão de crescer a uma CAGR de 22,60%.

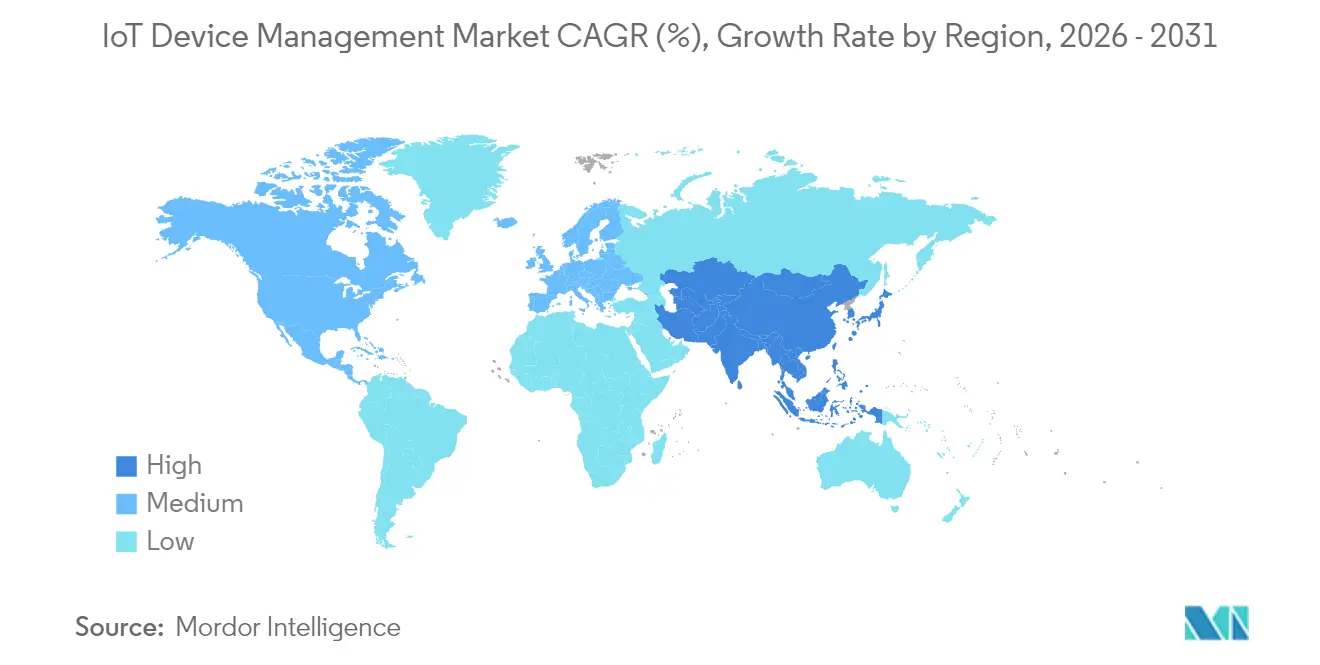

- Por geografia, a América do Norte respondeu por 31,75% de participação de receita em 2025, enquanto a Ásia-Pacífico está configurada para se expandir a uma CAGR de 24,10% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Gestão de Dispositivos IoT

Análise de Impacto dos Impulsionadores*

| Impulsionador | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de endpoints IoT | +4.20% | Global (APAC em liderança) | Médio prazo (2-4 anos) |

| Mandatos de segurança e conformidade | +3.80% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Convergência borda-nuvem | +3.10% | Global | Médio prazo (2-4 anos) |

| Lançamentos de 5G e LPWAN | +2.90% | APAC como núcleo; transbordamento para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Endpoints IoT Impulsionando a Demanda por Gestão de Ciclo de Vida

As contagens globais de dispositivos conectados ultrapassarão 75 bilhões de unidades até 2030, sobrecarregando os modelos tradicionais de supervisão de TI e elevando a orquestração centralizada como um requisito estratégico de nível de diretoria. Os chãos de fábrica agora implantam milhares de sensores heterogêneos que exigem provisionamento automatizado, observabilidade contínua e governança de firmware por via aérea (OTA). As equipes de engenharia de plataforma estão padronizando modelos de automação e linhas de base de segurança para harmonizar frotas multifornecedor e garantir auditabilidade entre jurisdições.

Mandatos Elevados de Segurança e Conformidade para Frotas de Dispositivos

A Lei de Resiliência Cibernética da UE, promulgada em 2024, exige princípios de segurança por design, listas de materiais de software e gestão contínua de vulnerabilidades, com multas por não conformidade de até EUR 15 milhões. Diretrizes paralelas nos Estados Unidos e no Japão, combinadas com a média de 5.200 ataques mensais a endpoints IoT, estão direcionando os compradores para plataformas que incorporam arquiteturas de confiança zero e detecção de ameaças em tempo real. A Thales relata que 55% das organizações agora classificam a segurança de IoT entre seus três principais riscos empresariais.

Mudança Borda-Nuvem Exigindo OTA Unificado e Diagnósticos Remotos

Casos de uso sensíveis à latência, como robótica colaborativa e veículos guiados autônomos, processam dados localmente, mas ainda exigem aplicação de políticas centralizada. O Azure IoT Edge da Microsoft permite que cargas de trabalho em contêineres sejam executadas na camada de equipamento enquanto sincronizam configuração, telemetria e atualizações OTA com a nuvem. Patches "delta" compactos reduzem o uso de largura de banda em até 90%, prolongando a vida útil da bateria em sensores remotos.

Lançamentos de 5G e LPWAN Desbloqueando Volumes de Conexão em Hiperescala

O fatiamento de rede 5G oferece largura de banda determinística e baixa latência para aplicações críticas, enquanto as variantes LPWAN, como LoRaWAN e NB-IoT, fornecem alcance amplo de baixo consumo de energia para infraestrutura de cidades inteligentes. A Cisco prevê que as comunicações massivas do tipo máquina responderão por 52% do tráfego 5G até 2030. A LORIOT projeta que os links LPWAN não celulares superarão em número as conexões M2M legadas 2G/3G até 2026, reforçando a necessidade de planos de gestão agnósticos a protocolos.

Análise de Impacto das Restrições*

| Restrição | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Padrões fragmentados de interoperabilidade | -2.10% | Global | Médio prazo (2-4 anos) |

| Restrições de soberania de dados transfronteiriça | -1.80% | UE-EUA-APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Padrões Fragmentados de Interoperabilidade

Embora iniciativas como Matter e OPC UA promovam esquemas comuns, a ausência de estruturas universais nos domínios industrial, do consumidor e municipal força as empresas a gerenciar múltiplos portais de gestão de dispositivos. Um estudo do MDPI conclui que 67% das implantações multifornecedor ainda dependem de APIs personalizadas, inflacionando os custos de integração e prolongando o tempo de obtenção de valor[1]MDPI, "Desafios na Interoperabilidade de IoT," mdpi.com.

Restrições de Soberania de Dados Transfronteiriça

O GDPR, a Lei de Proteção de Dados Pessoais Digitais da Índia e a Lei de Segurança Cibernética da China impõem regras de residência de dados que exigem gateways de borda ou data lakes na região, complicando a visibilidade global da frota. Os fabricantes multinacionais frequentemente precisam implantar instâncias regionalmente segmentadas de suas pilhas de gestão de dispositivos, aumentando as despesas operacionais e complicando os fluxos de trabalho de assinatura de firmware.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Maturação da Plataforma Estimula a Adoção de Serviços

As Soluções detiveram uma participação dominante de 70,35% em 2025, ancoradas por módulos de segurança, provisionamento e análise. O segmento está no caminho de uma CAGR de 21,90% à medida que as empresas rearquitetam ativos legados em estruturas nativas de nuvem orientadas por políticas. Os módulos de gestão de segurança são a subcategoria de destaque, refletindo pressão de conformidade incessante. Os Serviços, com 29,65%, estão avançando em crescimento (CAGR de 22,10%) à medida que as reformas de ativos legados exigem integração de sistemas e gestão como serviço. Os serviços gerenciados ressoam com as PMEs que carecem de equipes de engenharia incorporadas, enquanto os serviços profissionais impulsionam implementações complexas em múltiplas fábricas. A convergência dos dois componentes sinaliza a comoditização no nível central da plataforma e desloca a diferenciação para aceleradores verticais e copilotos de inteligência artificial.

Por Tipo de Implantação: Arquiteturas Nativas de Borda Ganham Participação

A Nuvem continua a dominar com 67,85% de participação em 2025, mas as cargas de trabalho críticas em termos de latência estão empurrando a computação para os chãos de fábrica, subestações de serviços públicos e gabinetes à beira da estrada. As implantações nativas de borda têm previsão de registrar uma CAGR de 26%, impulsionadas por nós MEC de 5G e gateways equipados com GPU. Projetos híbridos combinam escalabilidade global da nuvem com controle local determinístico, garantindo governança de firmware e detecção de anomalias mesmo durante interrupções de backhaul. A inferência de inteligência artificial na borda reduz o backhaul de dados brutos em até 75%, diminuindo a pegada de carbono e reduzindo as tarifas de operadoras. Os fornecedores estão incorporando runtimes compatíveis com Kubernetes, habilitando pipelines CI/CD no estilo DevOps para firmware OTA e atualizações de contêineres.

Por Tecnologia de Conectividade: O Momentum do LPWAN Acelera

Os links Celulares (2G/4G/5G) constituíam 45,80% de todos os endpoints gerenciados em 2025, beneficiando-se de uma abrangência global e garantias de SLA. No entanto, as alternativas LPWAN LoRaWAN, NB-IoT e Sigfox são o grupo de crescimento mais rápido, com CAGR de 23,70%, pois oferecem alcance de vários quilômetros, vida útil de bateria de vários anos e módulos abaixo de USD 1. A aquisição do Senet pela Netmore em fevereiro de 2025 dobrou sua cobertura LoRa na América do Norte, sinalizando consolidação em direção a redes LoRaWAN públicas de âmbito nacional. As plataformas de gestão de dispositivos agora devem selecionar automaticamente os portadores ideais com base no perfil de consumo de energia, carga útil de dados e tarifa.

Por Porte Organizacional: A Democratização se Estende às PMEs

Embora as grandes empresas detivessem 62,85% da receita de 2025, as pequenas e médias empresas estão acelerando a uma CAGR de 22%. Painéis de orquestração de baixo código, complementos de segurança por assinatura e módulos LTE-M pré-certificados estão reduzindo as barreiras. Mais de 40% das empresas com receita abaixo de USD 50 milhões citam a escassez de competências como seu principal obstáculo; os serviços gerenciados prontos para uso e os modelos de autoatendimento atenuam essa restrição. A mudança expande as unidades totais endereçáveis e incentiva os fornecedores a segmentar os modelos de preços por tamanho de frota e níveis de SLA.

Por Vertical de Usuário Final: Os Investimentos em Cidades Inteligentes Superam a Indústria 4.0

A Manufatura liderou com uma participação de 24,35% em 2025, refletindo décadas de modernização de SCADA e CLP. No entanto, os orçamentos de digitalização municipal estão impulsionando uma CAGR de 22,60% em Cidades Inteligentes e Segurança Pública, à medida que os planejadores urbanos implantam iluminação adaptativa, telemetria de gestão de resíduos e redes de vigilância por visão computacional. O transporte, a saúde e a energia permanecem como adotantes robustos, à medida que cada setor enfrenta o risco de tempo de inatividade e auditorias regulatórias. A agricultura está emergindo: projetos piloto de agricultura de precisão usando sensores de solo LoRaWAN reduziram o consumo de água em 18% em testes de campo de 2024 realizados no Vale Central da Califórnia

Análise Geográfica

A América do Norte capturou 31,75% da receita em 2025, aproveitando ecossistemas de nuvem maduros e adoção antecipada nos setores aeroespacial, automotivo e de saúde. O financiamento federal para a resiliência de redes inteligentes e a Estratégia Nacional de Cibersegurança estimulam ainda mais as atualizações de plataforma. A Ásia-Pacífico é o principal motor de crescimento, expandindo-se a uma CAGR de 24,10%, à medida que os governos subsidiam a automação de fábricas e os lançamentos de cidades inteligentes. O IDC projeta 38,9 bilhões de dispositivos conectados na região até 2030, sustentados por amplas implantações de 5G autônomo que simplificam o provisionamento de SIM.

A China domina os volumes absolutos, mas a Índia e a Indonésia estão registrando crescimento de dois dígitos à medida que as operadoras ativam redes NB-IoT em corredores industriais. Os fabricantes de equipamentos originais japoneses e sul-coreanos estão incorporando módulos eSIM/iSIM para suportar a intermediação de conectividade pós-venda, impulsionando a demanda regional por consoles de gestão agnósticos à operadora. A Europa detém uma participação substancial devido ao GDPR e à Lei de Resiliência Cibernética, que obrigam regimes rigorosos de correção de vulnerabilidades. Esses mandatos favorecem os fornecedores que oferecem mapeamento de dependências e pipelines OTA criptograficamente verificáveis.

As regiões emergentes no Oriente Médio e na África estão ultrapassando o M2M legado ao adotar LoRaWAN aumentado por satélite para telemetria de campos petrolíferos e medição remota de serviços públicos. A curva de adoção da América do Sul está vinculada à liberalização do espectro e aos programas de modernização de serviços públicos, com o Brasil pilotando projetos de AMI cobrindo seis milhões de medidores inteligentes. Em todas as geografias, os requisitos de nuvem soberana estão impulsionando planos de controle localizados, estimulando parcerias entre hiperescaladores globais e operadores de data centers no país.

Cenário Competitivo

O mercado permanece moderadamente fragmentado, mas a consolidação está em andamento. O Quadrante Mágico do Gartner de 2024 coloca AWS, Microsoft e IBM no quadrante de Líderes, cada um estendendo a gestão de dispositivos com inteligência artificial nativa e capacidades de gêmeo digital. A aquisição da Memfault pela Nordic Semiconductor por USD 165 milhões em junho de 2025 criou o primeiro fornecedor de silício oferecendo uma pilha de ciclo de vida integrada de chip à nuvem, pressionando os rivais de MCU a emular integração vertical semelhante[3]Nordic Semiconductor, "Nordic adquire a Memfault," nordicsemi.com.

A diferenciação está mudando da orquestração de conectividade bruta para OTA seguro, remediação de anomalias baseada em inteligência artificial e aceleradores verticais. A PTC aproveita sua plataforma ThingWorx, em parceria com Microsoft Azure, para fornecer kits industriais prontos para uso otimizados para ganhos de OEE[4]PTC, "ThingWorx e Azure Fortalecem o IoT Industrial," ptc.com. A Aeris introduziu o IoT Watchtower em fevereiro de 2025, agrupando conectividade celular com detecção de intrusão baseada em agente no dispositivo, voltada para fabricantes de equipamentos originais que exigem conformidade com o NIST sem configurações adicionais.

Especialistas nativos de borda como a EdgeIQ promovem a orquestração de "fluxo de trabalho como código" que trata os dispositivos como objetos de software de primeira classe, oferecendo RBAC de granularidade grossa e mecanismos de regras orientados a eventos. Os incumbentes de hardware Advantech e Huawei incorporam runtimes leves de Kubernetes em gateways, habilitando CI/CD no estilo DevOps dentro de patrimônios de OT legados. A narrativa competitiva agora gira em torno de quem pode oferecer governança contínua e orientada por políticas em chipsets, redes e zonas regulatórias heterogêneas.

Líderes do Setor de Gestão de Dispositivos IoT

Microsoft

Smith Micro Software

Advantech

Bosch.IO

IBM

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Nordic Semiconductor adquiriu a Memfault, formando uma plataforma de ciclo de vida integrada de chip à nuvem de ponta a ponta.

- Março de 2025: A Samsung demonstrou interoperabilidade de vRAN com tecnologia de inteligência artificial com a NVIDIA no MWC 2025.

- Março de 2025: T-Mobile, Thales e SIMPL colaboraram em conectividade IoT flexível e segura para implantações globais.

- Dezembro de 2024: A Trasna adquiriu a IoTerop para reforçar a gestão de dispositivos baseada em padrões.

Escopo do Relatório Global do Mercado de Gestão de Dispositivos IoT

A Gestão de Dispositivos IoT torna simples registrar, monitorar, organizar e gerenciar remotamente dispositivos IoT em escala de forma segura. A Gestão de Dispositivos IoT registra dispositivos conectados individualmente ou em massa e gerencia facilmente as permissões para manter os dispositivos seguros. A Gestão de Dispositivos IoT é agnóstica ao tipo de dispositivo e sistema operacional, de modo que os dispositivos podem ser gerenciados desde microcontroladores com recursos limitados até carros conectados, todos com o mesmo serviço, permitindo frotas em escala e reduzindo o custo e o esforço de gerenciar implantações de dispositivos IoT grandes e variadas.

O mercado de gestão de dispositivos IoT é segmentado por componente (soluções (soluções de segurança, gestão de dados, monitoramento remoto), serviços (serviços profissionais, serviços gerenciados), porte organizacional (pequenas e médias empresas (PMEs), grandes empresas), vertical de usuário final (varejo, saúde, serviços públicos, transporte e logística, manufatura) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Soluções | Gestão de Segurança |

| Provisionamento e Integração de Dispositivos | |

| Atualizações de Firmware e Software OTA | |

| Monitoramento Remoto e Diagnósticos | |

| Gestão de Dados e Análise | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Nuvem |

| Local |

| Híbrido |

| Nativo de Borda |

| Celular (2G/3G/4G/5G) |

| LPWAN (NB-IoT, LoRaWAN, Sigfox) |

| Wi-Fi/Bluetooth |

| Satélite e Outros |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Manufatura |

| Transporte e Logística |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Energia e Serviços Públicos |

| Cidades Inteligentes e Segurança Pública |

| Agricultura |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Resto da África | ||

| Por Componente | Soluções | Gestão de Segurança | |

| Provisionamento e Integração de Dispositivos | |||

| Atualizações de Firmware e Software OTA | |||

| Monitoramento Remoto e Diagnósticos | |||

| Gestão de Dados e Análise | |||

| Serviços | Serviços Profissionais | ||

| Serviços Gerenciados | |||

| Por Tipo de Implantação | Nuvem | ||

| Local | |||

| Híbrido | |||

| Nativo de Borda | |||

| Por Tecnologia de Conectividade | Celular (2G/3G/4G/5G) | ||

| LPWAN (NB-IoT, LoRaWAN, Sigfox) | |||

| Wi-Fi/Bluetooth | |||

| Satélite e Outros | |||

| Por Porte Organizacional | Pequenas e Médias Empresas | ||

| Grandes Empresas | |||

| Por Vertical de Usuário Final | Manufatura | ||

| Transporte e Logística | |||

| Saúde e Ciências da Vida | |||

| Varejo e Comércio Eletrônico | |||

| Energia e Serviços Públicos | |||

| Cidades Inteligentes e Segurança Pública | |||

| Agricultura | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Resto da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de Gestão de Dispositivos IoT?

O mercado está em USD 10,66 bilhões em 2026 e tem previsão de crescer para USD 27,94 bilhões até 2031.

Qual região está crescendo mais rapidamente no segmento de soluções de gestão de dispositivos IoT?

A Ásia-Pacífico está configurada para se expandir a uma CAGR de 24,10% até 2031, impulsionada pelo financiamento de cidades inteligentes e pelos lançamentos de automação industrial.

Por que as implantações nativas de borda estão ganhando força?

Aplicações sensíveis à latência e regras de soberania de dados no local estão empurrando a computação para mais perto dos dispositivos, resultando em uma CAGR de 26% para arquiteturas nativas de borda.

Como as regulamentações de segurança estão afetando a demanda por plataformas?

Estruturas como a Lei de Resiliência Cibernética da UE exigem gestão contínua de vulnerabilidades e penalidades de até EUR 15 milhões, levando as empresas a preferir plataformas com recursos de segurança integrada de confiança zero.

Qual tecnologia de conectividade está crescendo mais rapidamente?

Os protocolos LPWAN, particularmente LoRaWAN e NB-IoT, estão crescendo a uma CAGR de 23,70% devido ao seu perfil de longo alcance e baixo consumo de energia, adequado para cidades inteligentes e sensores industriais.

Quais movimentos estratégicos estão remodelando o cenário competitivo?

A aquisição da Memfault pela Nordic Semiconductor, a compra do Senet pela Netmore e o lançamento do IoT Watchtower pela Aeris exemplificam a consolidação em direção a pilhas integradas e seguras de chip à nuvem.

Página atualizada pela última vez em: