Tamanho e Participação do Mercado de Seguros de IoT

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

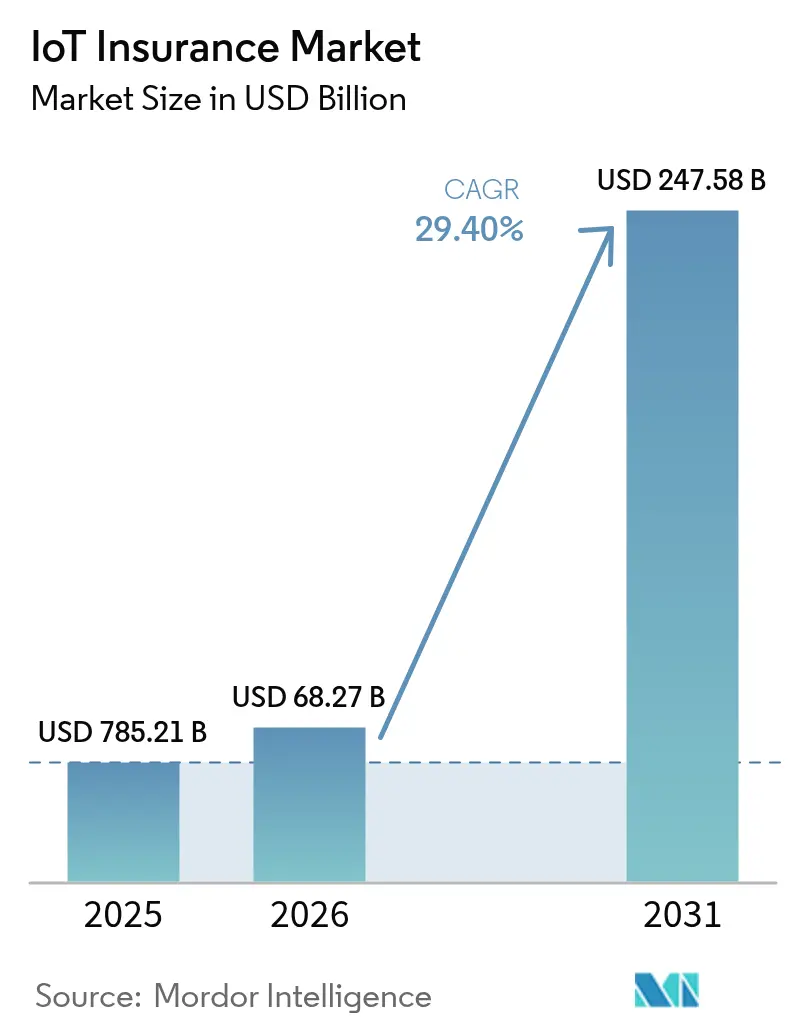

| Tamanho do Mercado (2026) | 68.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 247.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 29.40% CAGR |

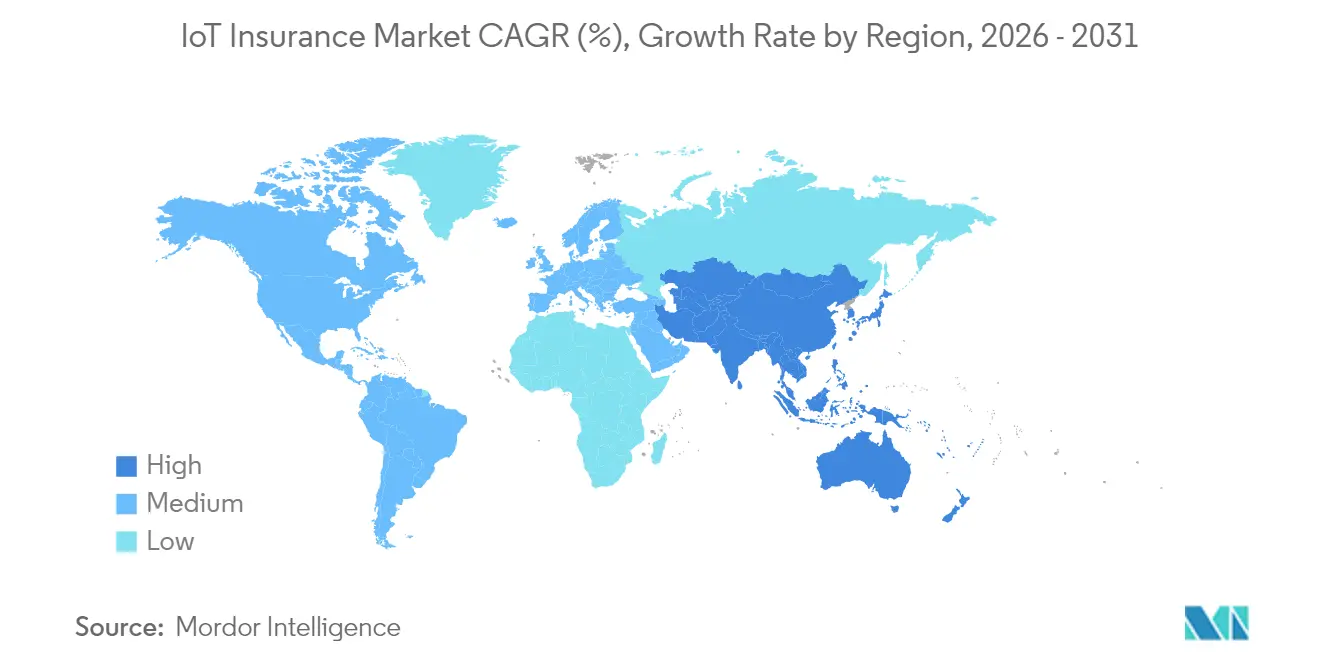

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

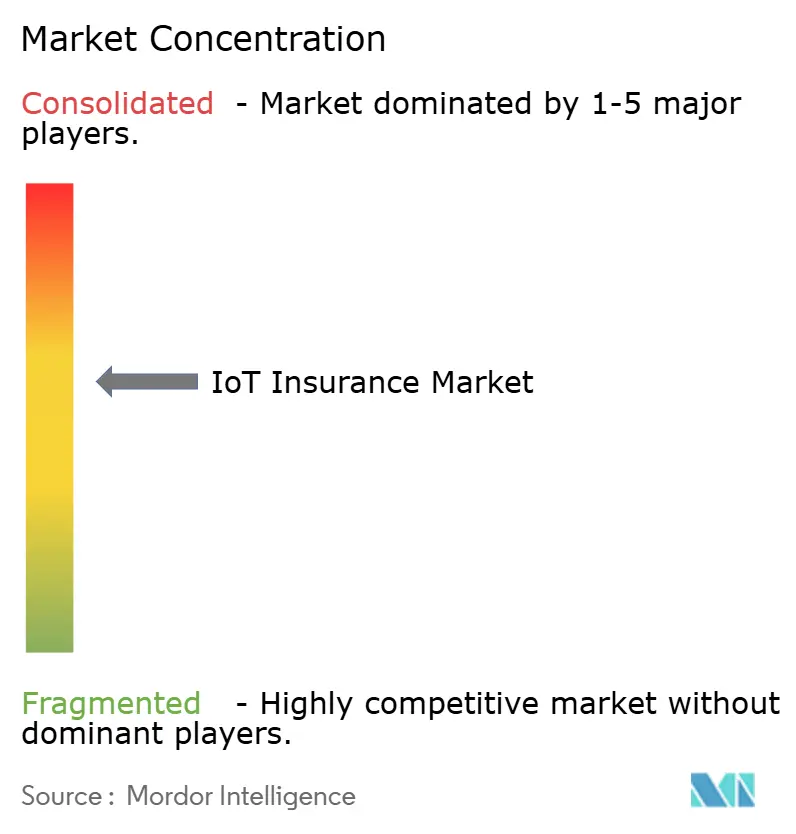

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de IoT por Mordor Intelligence

O tamanho do Mercado de Seguros de IoT foi avaliado em USD 52,78 bilhões em 2025 e estima-se que cresça de USD 68,27 bilhões em 2026 para atingir USD 247,58 bilhões até 2031, a um CAGR de 29,40% durante o período de previsão (2026-2031). A telemetria contínua proveniente de veículos conectados, dispositivos de casa inteligente, wearables e sensores industriais está deslocando a transferência de risco do reembolso de sinistros em direção à prevenção de perdas em tempo real. A queda nos preços dos sensores, a cobertura confiável de redes celulares e LPWAN, e os mandatos de precificação orientada por dados em jurisdições-chave aceleram conjuntamente a adoção. [1]Telnyx, "O Futuro da Tecnologia de IoT: Tendências para Observar em 2025," telnyx.com

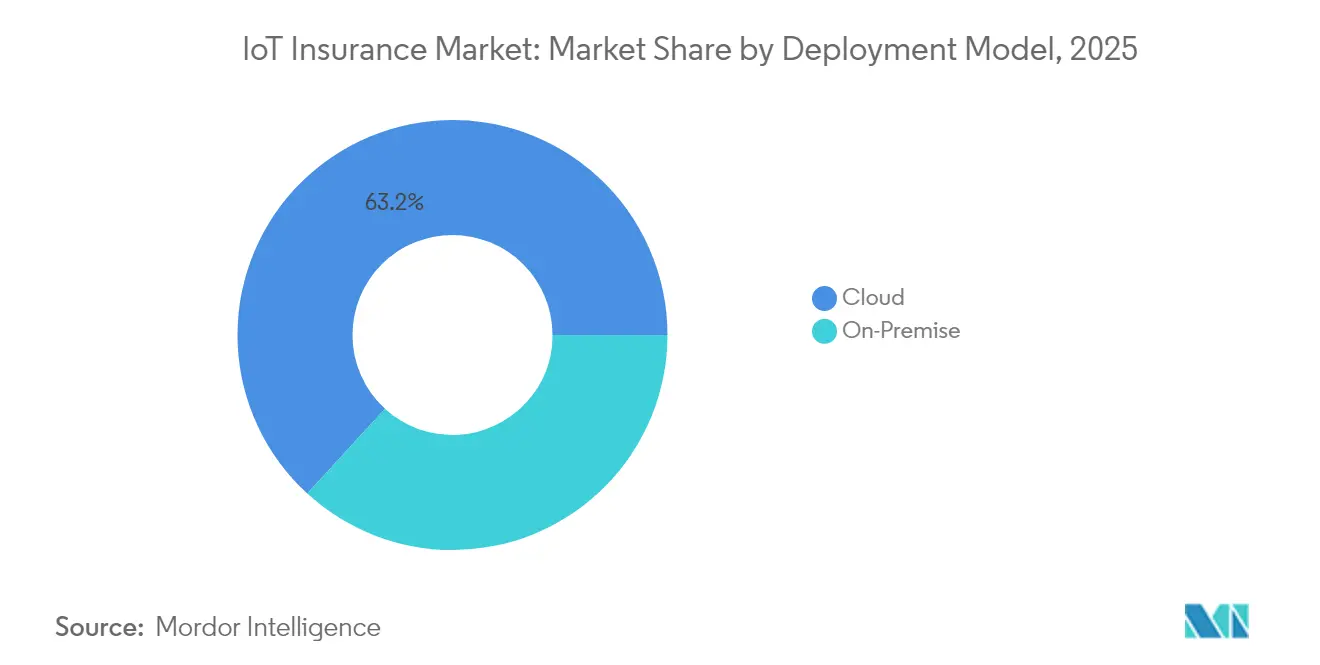

Os modelos de implantação em nuvem capturam 63,7% da participação do mercado de seguros de IoT em 2024 e estão se expandindo a um CAGR de 33,8%, à medida que as seguradoras priorizam a computação elástica em detrimento de centros de dados locais com uso intensivo de capital. Os produtos de Propriedade e Acidentes ainda respondem por 48,3% da receita, porém os subscritores de vida registram o CAGR mais rápido de 35,1% ao incorporar análises de wearables na subscrição. A telemática veicular detém uma participação de 44,1%, mas o avanço dos wearables com crescimento de 34,1% confirma que dados biométricos mais ricos estão redefinindo os modelos atuariais. Regionalmente, a América do Norte lidera com 37,8% da receita, enquanto o CAGR de 34,5% da Ásia-Pacífico sinaliza uma mudança iminente no peso geográfico. A intensidade competitiva é moderada; titulares como Munich Re e Zurich estão adquirindo insurtechs centradas em dados, ao passo que participantes focados aproveitam a profundidade analítica para atender nichos verticais. Os ventos contrários persistentes incluem exposição à segurança cibernética, integração com sistemas legados e deriva de dados de sensores, porém os pioneiros com arquiteturas resilientes de nuvem e borda desfrutam de vantagens consideráveis de primeiro movimento.

Principais Conclusões do Relatório

- Por modelo de implantação, as plataformas de nuvem asseguraram 63,20% da participação do mercado de seguros de IoT em 2025; as implantações de nuvem híbrida estão crescendo a um CAGR de 32,60% até 2031.

- Por linha de seguro, Propriedade e Acidentes dominou com 47,80% da receita em 2025, enquanto os produtos de vida têm previsão de se expandir a um CAGR de 33,20% até 2031.

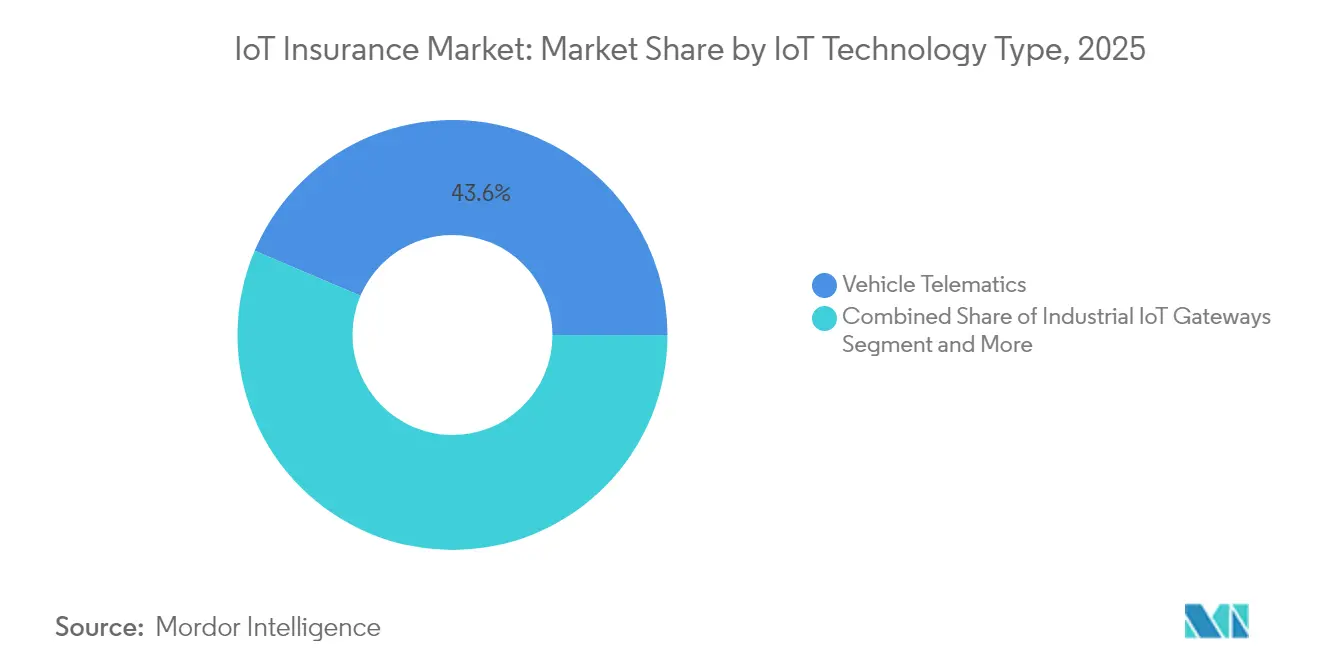

- Por tecnologia de IoT, a telemática veicular respondeu por 43,60% da participação do tamanho do mercado de seguros de IoT em 2025 e enfrenta o crescimento mais acelerado proveniente dos wearables, avançando a um CAGR de 32,80%.

- Por setor de usuário final, o automotivo reteve 33,00% da receita em 2025; a saúde tem projeção de crescer a um CAGR de 31,60% em razão do monitoramento contínuo de métricas de saúde.

- Por geografia, a América do Norte liderou com 37,20% da receita em 2025, enquanto a Ásia-Pacífico está preparada para um CAGR de 33,00%, refletindo a rápida digitalização e a liberalização regulatória.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Seguros de IoT

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de seguros baseados em uso (UBI) | +8.2% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção de sensores de casa inteligente e industriais | +6.8% | América do Norte e UE → Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Queda nos custos de hardware de IoT e conectividade | +5.4% | Global | Curto prazo (≤ 2 anos) |

| Pressão regulatória por precificação orientada por dados | +4.1% | UE e estados selecionados dos EUA | Médio prazo (2-4 anos) |

| Produtos paramétricos de P&A com acionamento por gatilho | +3.7% | Global | Longo prazo (≥ 4 anos) |

| Demanda das resseguradoras por dados de portfólio em tempo real | +2.8% | Principais centros de resseguro | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Seguros Baseados em Uso (UBI)

O UBI habilitado por telemática está redefinindo os prêmios de automóveis pessoais e comerciais, à medida que o comportamento real do motorista substitui os fatores demográficos estáticos. A Progressive registrou USD 6,684 bilhões em prêmios líquidos durante fevereiro de 2025, um aumento de 17% em relação ao ano anterior, impulsionado principalmente por apólices de telemática que agora representam 18% de sua carteira. Os operadores de frota replicam esses ganhos; um fornecedor de transporte de luxo reduziu seus gastos com seguro em 15% após implementar o conjunto de operações conectadas da Samsara, confirmando o apetite corporativo por pontuação comportamental granular. [2]StockTitan, "Como a Plataforma de IA da Samsara Transformou Esta Frota de Transporte de Luxo," stocktitan.net O reconhecimento de padrões orientado por IA prevê ainda manobras propensas a colisões, possibilitando orientação proativa que reduz a frequência de sinistros e, em última análise, diminui os índices de sinistralidade para as seguradoras.

Adoção de Sensores de Casa Inteligente e Industriais

Escape de água, incêndio e falha de equipamentos respondem pela maioria das perdas em propriedades e instalações industriais; sensores de baixo custo abordam esses pontos problemáticos ao alertar usuários e seguradoras antes que os danos se agravem. A State Farm distribuiu 2 milhões de sensores de incêndio elétrico Ting, relatando uma redução de 80% nos sinistros relacionados em 700.000 residências conectadas. Em ambientes comerciais, o conjunto analítico Relayr da HSB aumenta a receita dos parceiros de manutenção de elevadores em 12% por meio de manutenção preditiva que previne interrupções de negócios. As seguradoras combinam esses ganhos preventivos com descontos de prêmios que variam de 5% a 20% para incentivar uma adoção mais ampla de dispositivos.

Queda Acelerada nos Custos de Hardware de IoT e Conectividade

As assinaturas globais de IoT celular ultrapassarão 3 bilhões até 2027, à medida que as economias de escala e os chipsets especializados reduzem o custo unitário e o consumo de energia. A Qualcomm sozinha gerou mais de USD 1 bilhão em chips de IoT em 2024, comprovando a maturidade comercial do silício de propósito específico. Inovações como os eSIMs simplificam a integração de dispositivos, enquanto os sensores sem bateria minimizam a manutenção em campo. Essas curvas de custo ampliam o acesso para as PMEs que historicamente careciam de capital para empregar controles de risco telemétrico, expandindo o mercado de seguros de IoT endereçável.

Pressão Regulatória por Precificação Orientada por Dados

A legislação está exigindo o uso transparente de dados e uma robusta segurança cibernética como pré-requisitos para a subscrição habilitada por IoT. A Lei de Dados da Europa obriga os fabricantes a garantir a portabilidade de dados amigável ao usuário a partir de janeiro de 2024, removendo uma barreira de longa data para os ecossistemas de sensores multimarcas. O SB 354 da Califórnia codifica o consentimento do consumidor e limita o compartilhamento secundário de dados, induzindo as seguradoras a adotar análises baseadas em permissão. Prazos rígidos em torno da notificação de violações e da segurança de produtos incentivam o investimento em hardware e infraestruturas de nuvem seguras por design, acelerando o crescimento orientado pela confiança.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Privacidade de dados e vulnerabilidade cibernética | -4.3% | Global, mais rigoroso na UE e na Califórnia | Curto prazo (≤ 2 anos) |

| Integração com sistemas de núcleo legado | -3.1% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Deriva de confiabilidade dos dados de sensores | -2.8% | Uso industrial global | Longo prazo (≥ 4 anos) |

| Escrutínio antitruste sobre dados entre OEM e seguradoras | -1.9% | Automotivo nos EUA e na UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Exposição à Privacidade de Dados e à Segurança Cibernética

Uma interrupção global de TI em julho de 2024 afetou 8,5 milhões de sistemas e causou uma perda econômica de USD 10-15 bilhões, evidenciando o risco sistêmico dos dispositivos interconectados. A Zurich lista as ameaças cibernéticas entre os cinco principais riscos enfrentados pelos fabricantes de eletrônicos, alertando que firmware comprometido pode desencadear perdas em cascata para seguradoras e segurados. A conformidade com a futura Lei de Resiliência Cibernética da Europa pode custar aos fornecedores não conformes até EUR 15 milhões em penalidades, criando atrito na adoção, mas oferecendo uma vantagem competitiva para as empresas que constroem arquiteturas seguras desde o início.

Complexidade de Integração com Sistemas de Núcleo Legado

Muitas seguradoras globais ainda operam sistemas de apólices baseados em COBOL que não conseguem ingerir fluxos de dados de IoT de alta velocidade. Os projetos de modernização frequentemente abrangem vários anos e orçamentos na casa das centenas de milhões, gerando lacunas de capacidade de curto prazo entre os participantes digitais de campo verde e as seguradoras tradicionais. As abordagens híbridas de "estrangulador progressivo" que envolvem os núcleos legados com microsserviços estão emergindo como caminhos pragmáticos, porém a curva de aprendizado continua a atrasar as implantações escaláveis de IoT, especialmente entre as titulares de múltiplas linhas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: A Infraestrutura de Nuvem Domina a Transformação Digital

Os ambientes de nuvem controlam 63,20% do mercado de seguros de IoT e se expandirão a um CAGR de 30,70%, elevando o tamanho do mercado de seguros de IoT para plataformas de nuvem a USD 166,31 bilhões até 2031. A computação elástica, a abertura de API e os patches de segurança gerenciados liberam as seguradoras de manter centros de dados com uso intensivo de capital. A nuvem de operações conectadas da Samsara atingiu USD 1,458 bilhão em ARR no quarto trimestre de 2025, ilustrando como as arquiteturas de telemetria escaláveis se traduzem em adoção corporativa.

As implantações locais persistem em jurisdições altamente regulamentadas ou onde os estatutos de soberania de dados proíbem o processamento offshore. Mesmo assim, as certificações de segurança como FedRAMP High e ISO 27018 reduziram o risco percebido das nuvens multilocatárias, levando à migração progressiva dos servidores locais. Os nós de borda são cada vez mais integrados às pilhas de nuvem, garantindo latência ultrabaixa para a cobertura de veículos autônomos, enquanto as análises centrais refinam os algoritmos de precificação. À medida que os modelos híbridos amadurecem, as seguradoras ganham flexibilidade situacional sem comprometer a supervisão atuarial centralizada.

Por Linha de Seguro: A Liderança de Propriedade e Acidentes Enfrenta Disrupção pelo Segmento de Vida

As linhas de Propriedade e Acidentes detêm 47,80% da receita de 2025, representando o maior tamanho do mercado de seguros de IoT por classe de produto. Os sensores de casa inteligente e industriais proporcionam prevenção tangível de perdas, tornando P&A um adotante natural inicial. No entanto, os subscritores de vida estão crescendo a um CAGR de 33,20%; eles utilizam dados contínuos de wearables para refinar as premissas de mortalidade e incentivar comportamentos saudáveis por meio de prêmios dinâmicos.

As linhas comerciais estão cada vez mais incorporando IoT industrial à compensação de trabalhadores, onde a manutenção preditiva reduz a frequência de lesões. A mudança do ajuste retrospectivo de sinistros para a análise preventiva comprime os índices combinados e atrai as resseguradoras que buscam telemetria demonstrável de portfólio. A longo prazo, o agrupamento entre linhas — como a combinação de apólices de vida, automóvel e residência em torno de um único conjunto de sensores — apagará as fronteiras históricas entre produtos e recompensará as plataformas centradas em dados.

Por Tipo de Tecnologia de IoT: A Maturidade da Telemática Veicular Encontra a Inovação dos Wearables

A telemática veicular contribuiu com 43,60% da participação do mercado de seguros de IoT em 2025 e permanece fundamental para a precificação baseada em uso. Os mandatos maduros de ELD na América do Norte e na Europa criaram uma base sólida de dispositivos, permitindo que as seguradoras apliquem a pontuação de risco em escala. No entanto, os wearables e dispositivos de saúde exibem um CAGR de 32,80%, confirmando uma mudança em direção à subscrição orientada por biometria, em que a prevenção de perdas se correlaciona diretamente com a mudança sustentada de comportamento.

Os sensores de casa inteligente reduzem acentuadamente os sinistros de escape de água e incêndio elétrico, ganhando espaço entre os proprietários atraídos por alertas instantâneos e descontos de apólices. Os gateways industriais canalizam métricas de equipamentos em tempo real para modelos de manutenção preditiva que reduzem as interrupções de negócios. Os sensores ambientais sustentam a cobertura paramétrica; por exemplo, medidores de cheia remotos acionam automaticamente pagamentos para proteger as PMEs contra a volatilidade de condições climáticas extremas, fortalecendo a confiança do cliente por meio da liquidação rápida de sinistros.

Por Setor de Usuário Final: A Maturidade do Automotivo Impulsiona a Inovação na Saúde

As frotas automotivas e as linhas pessoais responderam por 33,00% da receita em 2025, sustentadas por décadas de evolução da telemática. Em 2025, a seguradora japonesa Aioi Nissay Dowa lançou um aplicativo de telemática voltado para turistas para melhorar a segurança viária enquanto estimulava o turismo regional. No entanto, a saúde está crescendo mais rapidamente a um CAGR de 31,60%, à medida que as seguradoras aproveitam dados contínuos de glicose, frequência cardíaca e sono para construir modelos dinâmicos de mortalidade e incentivos de cuidados preventivos.

Os mercados residenciais capitalizam descontos por sensores de vazamento de água e incêndio, enquanto as instalações industriais implantam sondas de vibração e temperatura para reduzir drasticamente o tempo de inatividade não programado, que frequentemente custa milhões por interrupção. Os projetos de logística e infraestrutura pública aproveitam rastreadores de carga e monitoramento de saúde estrutural para reduzir perdas em trânsito e estender a vida dos ativos. A futura vantagem competitiva reside na síntese de sinais de múltiplos domínios — automóvel, residência, saúde e ativos comerciais — para gerar um gráfico de risco holístico no nível do cliente.

Análise Geográfica

A participação de receita de 37,20% da América do Norte em 2025 deriva de regulamentações de telemática bem estabelecidas e da ampla aceitação do consumidor. A implantação em massa de sensores Ting pela State Farm e o crescimento de 18% das apólices em vigor da Progressive ilustram uma ampla mudança em direção a propostas de valor mediadas por sensores. Os reguladores canadenses estão adaptando as leis de privacidade AIDA e CPPA para equilibrar a inovação com a soberania do consumidor, fomentando uma adoção de dispositivos gradual, porém constante.

A Europa experimenta crescimento coeso por meio da Lei de Dados da UE e da futura Lei de Resiliência Cibernética, que padronizam a segurança dos dispositivos e o compartilhamento de dados entre 27 estados-membros. A EIOPA observa que 17% das seguradoras já oferecem seguro automóvel vinculado à IoT e espera que a penetração aumente à medida que os marcos regulatórios construam a confiança do consumidor. Alemanha, França e Reino Unido lideram a adoção, enquanto os membros mais recentes da UE se beneficiam de fundos de coesão que ampliam a cobertura de banda larga necessária para as implantações massivas de IoT.

A Ásia-Pacífico registra um CAGR de 33,00%, impulsionado pelo aumento do teto de IED da Índia para 100%, que atrai capital multinacional, e pelas diretrizes da NFRA da China, que delineiam as regras de governança de IA e dados. As frotas australianas e neozelandesas passarão de 1,6 milhão de unidades de telemática em 2023 para 2,7 milhões até 2028, consolidando a dominância regional do segmento automotivo. O Japão busca projetos-piloto incrementais de IA generativa dentro de seguradoras como a Mitsui Sumitomo para complementar as meticulosas culturas de risco, evitando assim mudanças operacionais abruptas.

A América Latina e o Oriente Médio e África permanecem incipientes, porém promissores. A melhoria da cobertura 5G do México e o regime de seguro aberto do Brasil devem encurtar o atraso na adoção. Os países do Conselho de Cooperação do Golfo investem em megaprojetos de cidades inteligentes onde as redes de sensores integrados naturalmente se combinam com a cobertura de IoT comercial para infraestrutura, propriedade e linhas cibernéticas.

Cenário Competitivo

O mercado de seguros de IoT equilibra a profundidade das seguradoras tradicionais com a agilidade das insurtechs apoiadas por capital de risco. A aquisição da Next Insurance pela Munich Re incorpora a subscrição digital em sua subsidiária ERGO e reflete uma estratégia mais ampla das resseguradoras de garantir feeds de dados de portfólio em tempo real. A Travelers concluiu uma aquisição de USD 435 milhões da Corvus para fortalecer a expertise em seguro cibernético, mesclando ainda mais a telemática e a subscrição cibernética.

As parcerias superam as fusões e aquisições diretas para muitas seguradoras. A Allianz Partners se uniu ao fabricante de capacetes Cosmo Connected para incluir a cobertura de micromobilidade em capacetes conectados no ponto de venda. A Bamboo Insurance distribui gratuitamente os sensores Ting da Whisker Labs, ilustrando como os subsídios de dispositivos convertem a prevenção de riscos em fidelidade. Startups como a Descartes Underwriting focam em modelos paramétricos que transferem o risco de inundações por meio de densas redes de sensores implantadas por parceiros como a Previsico, atendendo segmentos de PME pouco explorados.

A corrida de propriedade intelectual está se intensificando em torno da ingestão de dados de sensores, análises preditivas e automação instantânea de sinistros. Os registros de patentes de seguradoras e fabricantes de chips reforçam o valor estratégico de controlar algoritmos exclusivos que traduzem telemetria bruta em recomendações de precificação e prevenção de perdas. À medida que o custo do hardware de telemetria cai, a diferenciação sustentável gira cada vez mais em torno da profundidade analítica, do alcance do ecossistema e da confiança na marca.

Líderes do Setor de Seguros de IoT

Octo Telematics S.p.A.

Cambridge Mobile Telematics, Inc.

Geotab Inc.

CalAmp Corp.

Samsara Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Soracom e a Marubeni criaram uma joint venture para expandir a conectividade global de IoT que sustenta aplicações de seguros em múltiplos setores.

- Abril de 2025: A Bamboo Insurance lançou o programa Ting, distribuindo sensores de prevenção de incêndio da Whisker Labs para 5.000 proprietários de imóveis.

- Março de 2025: A Munich Re concluiu sua aquisição da Next Insurance para acelerar os produtos habilitados por IoT dentro da ERGO.

- Março de 2025: A Selective Insurance integrou o Ting ao seu catálogo de serviços de valor agregado para proprietários de imóveis.

- Fevereiro de 2025: A Allianz Partners colaborou com a Cosmo Connected para incorporar o seguro de micromobilidade diretamente em capacetes conectados.

- Janeiro de 2025: A Aioi Nissay Dowa Insurance lançou um aplicativo de telemática em Okayama voltado para turistas estrangeiros para aumentar a segurança viária.

Escopo do Relatório Global do Mercado de Seguros de IoT

O seguro conectado por IoT abriu um novo escopo para as companhias de seguros e também para os fornecedores de soluções de IoT. As empresas podem utilizar sensores para monitorar o estado de um risco segurado e analisá-lo ao longo de toda a cadeia de valor de seguros.

O Mercado de Seguros de IoT é segmentado por Setor de Usuário Final (Varejo e Comercial, Residencial (Casas Inteligentes), Automotivo, Industrial, Saúde) e por Geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Nuvem |

| Local |

| Propriedade e Acidentes |

| Vida |

| Saúde |

| Linhas Comerciais |

| Telemática Veicular |

| Sensores de Casa Inteligente |

| Wearables e Dispositivos de Saúde |

| Gateways de IoT Industrial |

| Sensores Ambientais e Paramétricos |

| Varejo e Comercial |

| Residencial (Casas Inteligentes) |

| Automotivo |

| Industrial |

| Saúde |

| Infraestrutura Pública |

| Logística e Navegação |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Singapura | ||

| Malásia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Modelo de Implantação | Nuvem | ||

| Local | |||

| Por Linha de Seguro | Propriedade e Acidentes | ||

| Vida | |||

| Saúde | |||

| Linhas Comerciais | |||

| Por Tipo de Tecnologia de IoT | Telemática Veicular | ||

| Sensores de Casa Inteligente | |||

| Wearables e Dispositivos de Saúde | |||

| Gateways de IoT Industrial | |||

| Sensores Ambientais e Paramétricos | |||

| Por Setor de Usuário Final | Varejo e Comercial | ||

| Residencial (Casas Inteligentes) | |||

| Automotivo | |||

| Industrial | |||

| Saúde | |||

| Infraestrutura Pública | |||

| Logística e Navegação | |||

| Outros Setores de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Singapura | |||

| Malásia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de seguros de IoT?

O mercado de seguros de IoT está avaliado em USD 68,27 bilhões em 2026 e tem projeção de atingir USD 247,58 bilhões até 2031.

Qual modelo de implantação está crescendo mais rapidamente?

As plataformas de nuvem lideram com 63,20% de participação em 2025 e um CAGR de 30,70%, pois suportam o processamento de dados em tempo real sem grandes despesas de capital.

Por que o seguro de vida é a linha de crescimento mais rápido?

Os sensores wearables fornecem dados biométricos contínuos que permitem prêmios personalizados, impulsionando os produtos de vida a um CAGR de 33,20%.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico está avançando a um CAGR de 33,00% devido à rápida adoção digital e às regras liberalizadas de investimento estrangeiro em mercados como Índia e China.

Como os dispositivos conectados reduzem as perdas de seguros?

Os sensores detectam anomalias — como velocidade excessiva, vazamentos de água ou falhas elétricas — em tempo real, permitindo ações preventivas que reduzem a frequência e a gravidade dos sinistros.

Quais são as principais barreiras para a adoção de seguros de IoT?

As ameaças à segurança cibernética, as leis rígidas de privacidade de dados e a integração complexa com os sistemas legados de administração de apólices permanecem os principais desafios.

Página atualizada pela última vez em: