Tamanho e Participação do Mercado de Inteligência Ambiente

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

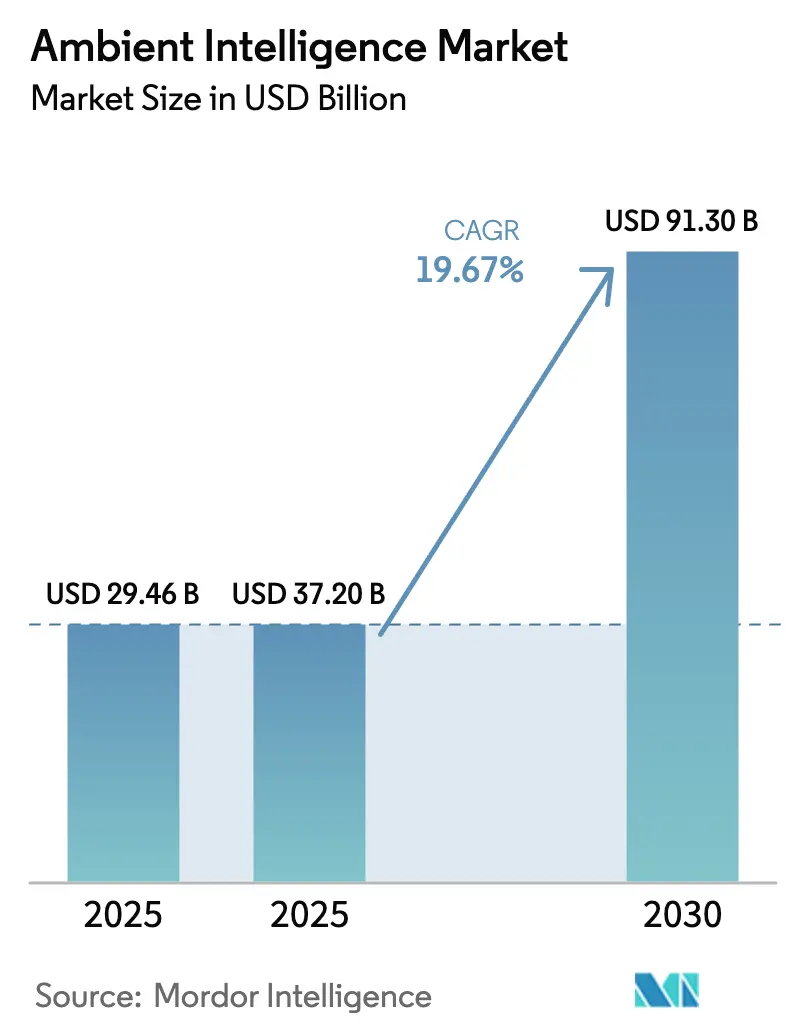

| Tamanho do Mercado (2025) | 37.20 Bilhões de dólares |

| Tamanho do Mercado (2030) | 91.30 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 19.67% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inteligência Ambiente por Mordor Intelligence

O tamanho do mercado de inteligência ambiente deve aumentar de USD 37,20 bilhões em 2026 para atingir USD 91,30 bilhões até 2031, crescendo a um CAGR de 19,67% no período 2026-2031. Chips de inferência de borda que consomem menos de 10 watts, regras de IA soberana nas principais economias e mandatos de privacidade por design estão acelerando a adoção comercial. Os fornecedores de hardware estão respondendo com unidades de processamento neural embarcadas, enquanto os prestadores de serviços empacotam contratos de manutenção preditiva que se estendem além das instalações iniciais. Programas de capital para cidades inteligentes na China, Índia e nos estados do Golfo estão reduzindo o risco de implantação para investidores privados, e os códigos de reembolso para monitoramento remoto de pacientes nos Estados Unidos estão ampliando a demanda na área de saúde. A pressão competitiva está se intensificando à medida que gigantes da eletrônica de consumo portam ecossistemas de casas inteligentes para edifícios comerciais, forçando os titulares de automação industrial a agregar análises de valor agregado aos seus controladores.

Principais Conclusões do Relatório

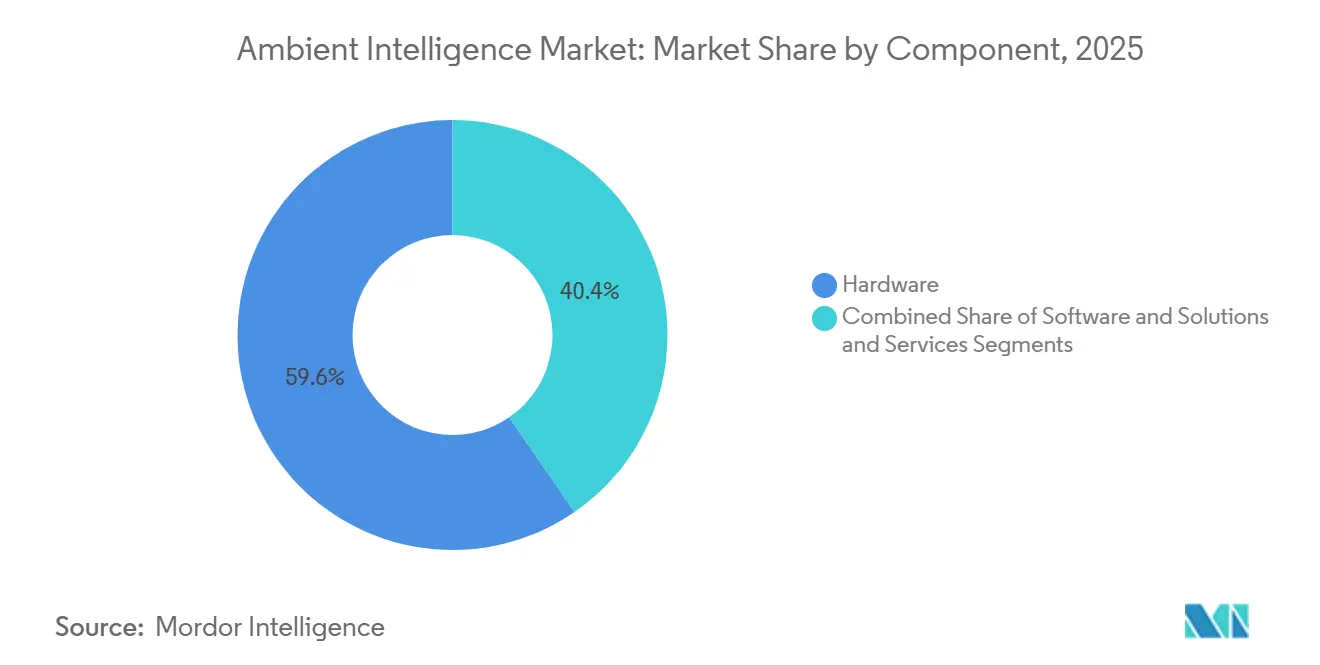

- Por componente, o hardware representou 59,61% da receita em 2025, enquanto os serviços avançam a um CAGR de 20,17% até 2031.

- Por tecnologia, o Bluetooth de Baixa Energia liderou com 24,43% de participação no mercado de inteligência ambiente em 2025 e a banda ultralarga deve expandir a um CAGR de 21,72% até 2031.

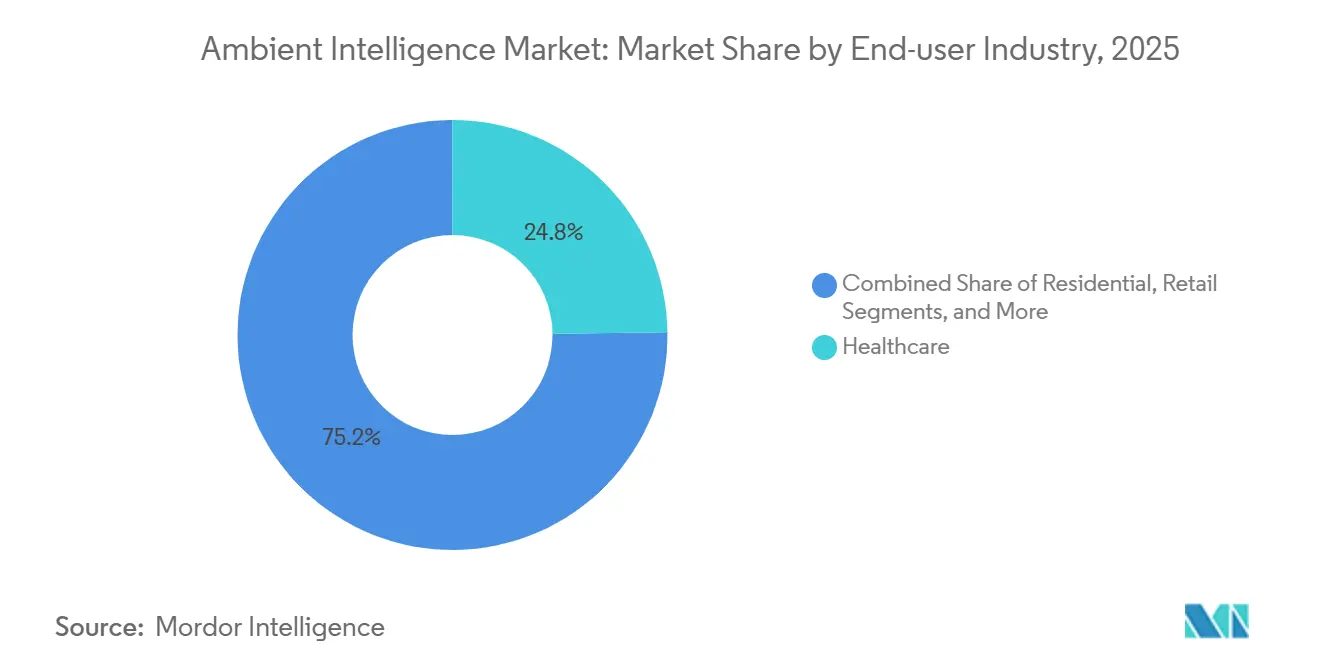

- Por setor de usuário final, a saúde representou 24,79% do tamanho do mercado de inteligência ambiente em 2025, enquanto o setor automotivo deve registrar o CAGR mais rápido de 21,63% até 2031.

- Por aplicação, a gestão de edifícios inteligentes capturou 27,34% da receita em 2025 e o monitoramento ambiental está pronto para crescer a um CAGR de 22,01% até 2031.

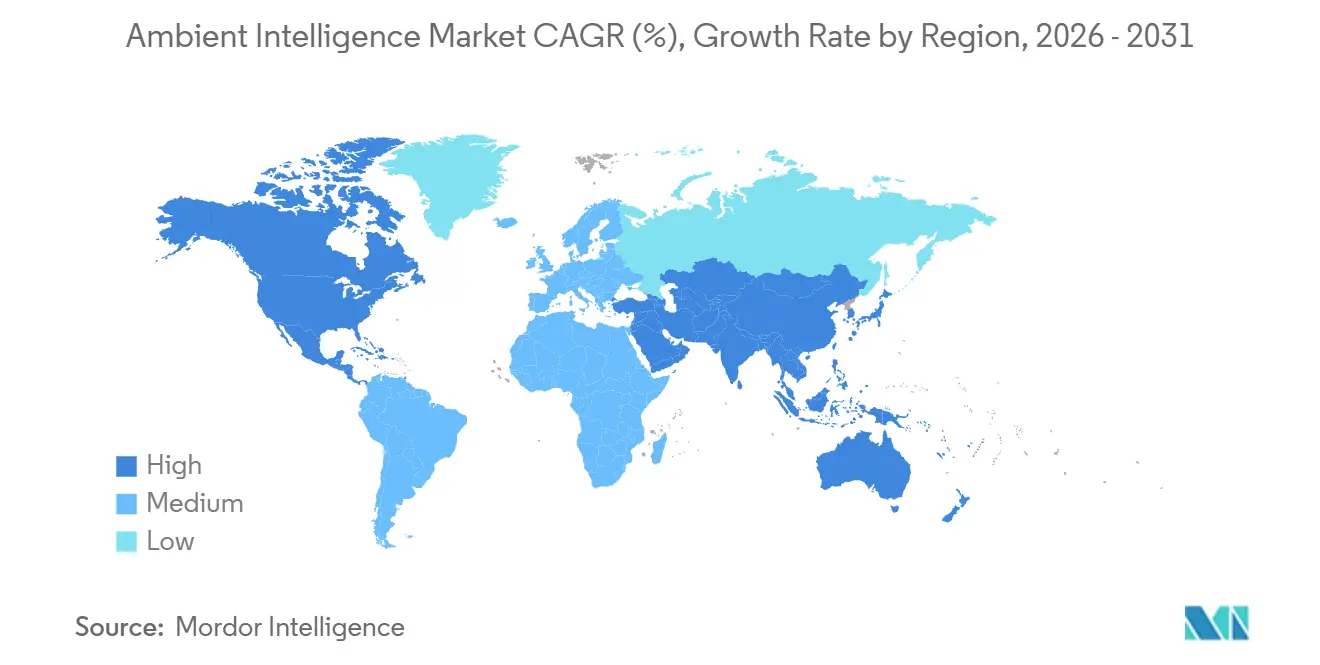

- Por geografia, a América do Norte deteve 34,84% de participação na receita do mercado de inteligência ambiente em 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 20,44% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Inteligência Ambiente

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Dispositivos de IA e IoT | +4.2% | Global, concentrado na América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Iniciativas Governamentais de Cidades Inteligentes | +3.8% | Núcleo da Ásia-Pacífico, expansão para o Oriente Médio e América do Sul | Médio prazo (2-4 anos) |

| Demanda por Edifícios Inteligentes Energeticamente Eficientes | +3.1% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Longo prazo (≥4 anos) |

| Adoção de Vida Assistida por Ambiente na Saúde | +2.9% | Europa e América do Norte, ganhos iniciais no Japão e na Coreia do Sul | Médio prazo (2-4 anos) |

| Aprendizado Federado Aprimorando a Consciência Contextual no Dispositivo | +2.4% | Global, impulso regulatório na Europa e na China | Longo prazo (≥4 anos) |

| Integração com Gêmeos Digitais para Gestão Preditiva de Instalações | +2.1% | América do Norte e Europa, projetos piloto na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Dispositivos de IA e IoT

Processadores de borda de baixo consumo estão eliminando a latência associada às viagens de ida e volta à nuvem, o que é essencial em ambientes automotivos, industriais e de saúde. Os smartphones comerciais agora integram rádios de banda ultralarga que fornecem posicionamento centimétrico, demonstrando a prontidão do hardware de consumo para cargas de trabalho empresariais. As implantações de aprendizado federado em sistemas operacionais móveis provaram que os modelos podem melhorar sem exportar dados brutos, estabelecendo precedentes para detecção de ocupação com preservação de privacidade em escritórios. A vida útil da bateria de vários anos, alcançada por meio de redes em malha e inferência energeticamente eficiente, permite que grades de sensores cubram grandes plantas baixas com mínima perturbação de retrofit. Os padrões de rede determinística estão convergindo com esses avanços, permitindo intertravamentos de segurança que devem reagir em milissegundos quando os limites ambientais são ultrapassados.

Iniciativas Governamentais de Cidades Inteligentes

A China reservou CNY 1,2 trilhão (USD 168 bilhões) para mais de 900 projetos piloto de cidades inteligentes que incorporam análises de tráfego, qualidade do ar e segurança, enquanto a Missão Cidades Inteligentes da Índia alocou INR 48.000 crore (USD 5,76 bilhões) em 100 centros urbanos.[1]South China Morning Post, "Os Gastos da China em Cidades Inteligentes Superam USD 168 Bilhões," scmp.com O projeto NEOM da Arábia Saudita de USD 500 bilhões, além de subsídios na Malásia e em economias menores do Sudeste Asiático, sublinha o compromisso do setor público com a infraestrutura urbana digital.[2]NEOM, "Visão Geral do Projeto NEOM," neom.com Esses programas estabelecem plataformas de dados comuns, demonstram economias de energia mensuráveis e atraem investimentos privados complementares. Os fornecedores que satisfazem as cláusulas de conteúdo local e soberania de dados obtêm acesso preferencial, acelerando os pipelines de vendas regionais. Os sites de referência resultantes validam estruturas de interoperabilidade que municípios menores adotam posteriormente, expandindo o mercado de inteligência ambiente.

Demanda por Edifícios Inteligentes Energeticamente Eficientes

HVAC responsivo à ocupação, iluminação adaptativa e manutenção preditiva reduzem o consumo de energia de edifícios comerciais em até 40%, gerando retornos rápidos em regiões com tarifas de eletricidade elevadas.[3]Agência Internacional de Energia, "Relatório de Edifícios Inteligentes," iea.org Os gêmeos digitais permitem que as equipes de instalações testem mudanças operacionais em silico antes da implementação, evitando ajustes custosos de tentativa e erro. As matrizes de sensores ambiente monitoram vibração, temperatura e acústica, sinalizando anomalias mecânicas com semanas de antecedência e reduzindo o tempo de inatividade que drena receitas. Os formuladores de políticas veem essas eficiências como ferramentas de mitigação climática; a Agência Internacional de Energia identificou as tecnologias de edifícios inteligentes como um contribuinte material para as vias de descarbonização. Normas como a ISO 50001 exigem cada vez mais monitoramento automatizado, consolidando a demanda por ambientes ricos em sensores que fornecem dados de desempenho verificados.

Adoção de Vida Assistida por Ambiente na Saúde

O envelhecimento das populações está catalisando a demanda por detecção discreta de quedas, rastreamento de adesão à medicação e alertas para cuidadores entregues sem dispositivos vestíveis. Estudos clínicos mostraram que as visitas às salas de emergência caíram 18% após as implantações de vida assistida por ambiente, levando seguradoras e serviços sociais a subsidiar instalações. Os programas nacionais de cuidados com idosos em Singapura e na China agora exigem ou incentivam sensores ambiente em habitações públicas e instalações de cuidados de longa duração. A análise do estado emocional, derivada de microexpressões de voz e faciais, oferece insights contínuos entre as consultas clínicas, melhorando as intervenções de saúde mental. Os fornecedores que combinam precisão de nível médico com análises de borda que preservam a privacidade estão se diferenciando em meio ao crescente escrutínio de dados de saúde.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Segurança de Dados e Preocupações com Privacidade | -2.6% | Global, agudo na Europa e América do Norte | Curto prazo (≤2 anos) |

| Falta de Padrões de Interoperabilidade | -1.9% | Global, maior fragmentação na Ásia-Pacífico e América do Sul | Médio prazo (2-4 anos) |

| Altos Riscos de Viés Contextual na Tomada de Decisão por IA | -1.4% | América do Norte e Europa, escrutínio se intensificando | Médio prazo (2-4 anos) |

| Orçamento de Energia Limitado no Dispositivo em Edifícios Legados | -1.2% | Mercados de retrofit da Europa e América do Norte | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Segurança de Dados e Preocupações com Privacidade

Os reguladores europeus aplicaram EUR 4,5 bilhões (USD 5,1 bilhões) em multas do GDPR entre 2018 e 2025, com sistemas ambiente enfrentando penalidades crescentes por fluxos de consentimento vagos e retenção excessiva. A Lei de IA da UE de 2024 classifica a identificação biométrica em espaços públicos como de alto risco, forçando avaliações de conformidade demoradas que retardam a conversão de receitas. Os prestadores de saúde dos EUA enfrentam responsabilidade pela Lei de Portabilidade e Responsabilidade de Seguros de Saúde (HIPAA) quando os sensores capturam inadvertidamente informações de saúde protegidas. Embora o aprendizado federado mantenha os dados brutos no dispositivo, os reguladores ainda não esclareceram se as atualizações agregadas do modelo contam como dados pessoais, criando ambiguidade jurídica. A crescente conscientização dos consumidores significa que os compradores exigem painéis de aceitação granulares, aumentando os custos de desenvolvimento e alongando os ciclos de vendas.

Falta de Padrões de Interoperabilidade

Os protocolos proprietários obrigam os integradores a lidar com adaptadores personalizados que inflam os orçamentos dos projetos em até 25%. Embora o IEEE 802.15.4z tenha codificado a interoperabilidade de banda ultralarga, a adoção desigual deixa alguns dispositivos presos em pilhas legadas. A ausência de APIs unificadas força os desenvolvedores a manter código específico para cada dispositivo, retardando as implantações e reduzindo o talento disponível. Os barramentos tradicionais de automação predial, como o BACnet, têm dificuldades com topologias sem fio dinâmicas, dificultando a descoberta automatizada. As alianças do setor estão trabalhando em direção à harmonização, mas o consenso entre fornecedores concorrentes historicamente requer vários anos, atrasando ecossistemas plug-and-play sem interrupções.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Capturam o Impulso de Crescimento

O hardware reteve 59,61% da receita de 2025, impulsionado por desembolsos de capital em sensores, gateways e servidores de borda que ancoram cada implantação de ambiente. O tamanho do mercado de inteligência ambiente para serviços deve expandir a um CAGR de 20,17% à medida que os usuários finais se voltam para análises por assinatura, diagnósticos remotos e correções contínuas de segurança cibernética que protegem operações de missão crítica. As quedas de custo em sensores microeletromecânicos e rádios Bluetooth, juntamente com a produção em volume de aceleradores de inferência, estão comprimindo as margens de hardware e empurrando os fabricantes em direção a ofertas integradas que envolvem software e suporte em torno de seus dispositivos.

A receita de serviços também se beneficia da complexidade inerente ao ajuste de algoritmos à física local do edifício e ao comportamento dos ocupantes. Os fornecedores agrupam expertise de domínio, gestão de conformidade regulatória e garantias de energia baseadas em resultados, criando relacionamentos mais duradouros do que as vendas únicas de equipamentos. As fusões entre OEMs tradicionais e startups de análise prenunciam um cenário onde a diferenciação depende menos do silício e mais de insights acionáveis entregues como um serviço gerenciado.

Por Tecnologia: A Banda Ultralarga Estende a Fronteira de Precisão

O Bluetooth de Baixa Energia representou 24,43% da receita de tecnologia em 2025, refletindo sua ubiquidade em smartphones e redes de beacon que permitem vida útil de bateria de vários anos. A banda ultralarga, no entanto, está a caminho de registrar um CAGR de 21,72% até 2031, à medida que os mandatos de segurança automotiva e a localização de robôs em armazéns exigem precisão inferior a 30 centímetros. O tamanho do mercado de inteligência ambiente vinculado à banda ultralarga se beneficia da conformidade com o IEEE 802.15.4z, que promove a interoperabilidade multifornecedor em ecossistemas emergentes de rastreamento de ativos.

O RFID legado mantém relevância em aplicações de cadeia de suprimentos que toleram precisão em nível de metro, enquanto as pilhas de fusão de sensores integram detectores de movimento, temperatura e gás para enriquecer a consciência contextual. Os agentes de software de borda equilibram dinamicamente os orçamentos de largura de banda e energia entre os dispositivos, otimizando a resiliência da rede à medida que as contagens de nós aumentam para os milhares. Sensores habilitados por nanotecnologia embutidos em concreto ou aço estrutural abrem novos fluxos de trabalho de inspeção, enquanto os módulos de computação afetiva revelam análises de sentimento em tempo real em ambientes de varejo e saúde.

Por Setor de Usuário Final: O Setor Automotivo Acelera com as Regras de Segurança

A saúde gerou 24,79% dos gastos de 2025, à medida que hospitais, clínicas e instalações de cuidados com idosos instalaram grades de detecção de quedas e monitores ambientais que reduzem eventos adversos e a pressão sobre a equipe. O setor automotivo deve registrar o CAGR mais rápido de 21,63% até 2031 porque o Euro NCAP agora exige câmeras de monitoramento do motorista e tapetes de sensores de pressão que detectam distração e sonolência. A participação no mercado de inteligência ambiente associada ao setor automotivo aumentará, portanto, à medida que as seguradoras recompensam os pacotes avançados de assistência ao motorista e os consumidores esperam personalização da cabine ancorada em biometria.

As plantas industriais implantam redes ambiente para medir a utilização de ativos, prever falhas e equilibrar cargas de energia, alcançando janelas de retorno inferiores a 18 meses. Os proprietários de escritórios munidos de análises de ocupação redistribuem espaços subutilizados, moderam as taxas de ventilação e melhoram o conforto dos funcionários, vinculando diretamente os dados dos sensores à retenção de locatários. Os varejistas sobrepõem mapas de calor com promoções em tempo real, enquanto as instituições educacionais rastreiam a frequência e a qualidade do ar para proteger o bem-estar dos alunos. As redes de hospitalidade aplicam beacons de banda ultralarga para agilizar a orientação e fornecer configurações de quarto personalizadas na chegada dos hóspedes.

Por Aplicação: O Monitoramento Ambiental Ganha Tração

A gestão de edifícios inteligentes comandou 27,34% da receita em 2025, integrando HVAC, iluminação e controle de acesso em painéis unificados que automatizam economias de energia e conformidade de segurança. O monitoramento ambiental, com previsão de superar a um CAGR de 22,01%, é impulsionado por mandatos municipais de qualidade do ar, limites de emissões industriais e maior conscientização pública sobre os impactos à saúde da poluição por partículas. O tamanho do mercado de inteligência ambiente vinculado ao monitoramento ambiental cresce à medida que as cidades implantam sensores de baixo custo em postes de iluminação e corredores de trânsito, alimentando portais de dados abertos que informam políticas e o comportamento dos cidadãos.

A vida assistida por ambiente permanece uma aplicação importante, aproveitando sensores discretos para estender a vida independente para idosos e reduzir as readmissões. A análise de varejo inteligente combina métricas de tempo de permanência com insights demográficos para refinar as estratégias de merchandising, enquanto o IoT industrial sobrepõe manutenção preditiva e redução da taxa de refugo em linhas de produção legadas. Os projetos de mobilidade inteligente integram ocupação de estacionamentos, pedágio dinâmico e aglomeração de trânsito em tempo real para aliviar o congestionamento. Os sistemas de segurança pública incorporam localização de disparos e detecção de intrusão de perímetro, e os esquemas de gestão de energia se expandem além de edifícios individuais para microrredes de campus que otimizam cargas renováveis.

Análise Geográfica

A América do Norte deteve 34,84% da receita global em 2025, apoiada por retrofits iniciais de edifícios inteligentes, subsídios federais e códigos de reembolso de saúde que subsidiam o monitoramento remoto de pacientes. Os municípios dos EUA aproveitaram USD 160 milhões em financiamento de Cidades e Comunidades Inteligentes para projetos piloto de aplicações ambiente que demonstram economias de carbono e operacionais. Os investimentos canadenses em análises de borda que preservam a privacidade se alinham com as estratégias nacionais de ética em IA, enquanto os clusters de manufatura do México adotam IoT industrial para aumentar a produtividade e reforçar a competitividade de nearshoring. Um robusto contingente de integradores de sistemas distingue a região, encurtando os cronogramas de implantação e fomentando contratos de serviço plurianuais.

A Ásia-Pacífico deve registrar um CAGR de 20,44% até 2031, à medida que os mais de 900 projetos piloto de cidades inteligentes da China, a alocação de INR 48.000 crore da Índia e o fundo de cidades inteligentes de USD 2,1 bilhões da Coreia do Sul criam terreno fértil para implantações de sensores em larga escala. A agenda Sociedade 5.0 do Japão incorpora inteligência ambiente no planejamento urbano e na resposta a desastres, demonstrando design integrado centrado no ser humano. A Austrália e a Nova Zelândia se concentram em retrofits de edifícios com emissões líquidas zero, usando análises de ocupação para atingir metas agressivas de carbono. A fragmentação de padrões técnicos e os estatutos de localização de dados complicam a harmonização transfronteiriça, mas os desembolsos de capital governamental e a rápida urbanização sustentam o impulso.

O crescimento da Europa está ancorado por diretivas rigorosas de privacidade e energia que favorecem o processamento no dispositivo. Alemanha, França, Reino Unido, Itália e Espanha capturam a maior parte dos gastos regionais, à medida que os proprietários de imóveis corporativos fazem upgrades para cumprir os códigos de energia de edifícios cada vez mais rigorosos. Os megaprojetos greenfield do Oriente Médio, liderados pelo NEOM de USD 500 bilhões da Arábia Saudita e pelo plano Cidade Inteligente 2030 dos Emirados Árabes Unidos, integram plataformas ambiente desde a concepção, estabelecendo referências para experiências perfeitas dos ocupantes. A África e a América do Sul são zonas de oportunidade emergentes onde populações com foco em dispositivos móveis saltam a infraestrutura fixa, implantando redes de sensores alimentadas por bateria que fornecem funções fundamentais de segurança e ambientais apesar dos orçamentos municipais limitados.

Cenário Competitivo

O mercado de inteligência ambiente permanece moderadamente fragmentado; as cinco principais empresas responderam por aproximadamente 28% da receita combinada em 2025. Os titulares de automação industrial, como Schneider Electric, Siemens e Honeywell, estão defendendo território contra entrantes de eletrônica de consumo como Amazon, Google e Apple, que aproveitam os ecossistemas de casas inteligentes existentes para penetrar em edifícios comerciais. As respostas estratégicas variam: alguns titulares buscam integração vertical, casando hardware com software proprietário e serviços gerenciados, enquanto os desafiantes se concentram em nichos horizontais, como posicionamento por banda ultralarga ou algoritmos de computação afetiva.

Os roteiros tecnológicos giram cada vez mais em torno da compressão de redes neurais maiores em chipsets de borda com menos de 10 watts, o que permite inferência contínua sem resfriamento ativo ou alimentação elétrica com fio. Os depósitos de patentes em aprendizado federado e privacidade diferencial cresceram 34% ano a ano em 2025, refletindo o prêmio colocado na análise que preserva a privacidade. As parcerias também moldam o cenário; Siemens e Microsoft expandiram sua aliança em 2026 para incorporar IA generativa de linguagem natural em painéis de gêmeos digitais, encurtando os ciclos de solução de problemas para os gerentes de instalações. Enquanto isso, os players emergentes garantem posições ao direcionar mercados de retrofit com sensores de coleta de energia que resolvem restrições de fiação em estruturas legadas.

A conformidade é um guardião de ordens de compra, com os compradores exigindo adesão à ISO 27001 para segurança da informação e ao IEEE 802.15.4z para interoperabilidade de banda ultralarga. Os fornecedores incapazes de certificar rapidamente enfrentam ciclos de vendas prolongados ou desqualificação total. As cláusulas de soberania de dados geográficos complicam ainda mais os portfólios, empurrando as multinacionais a implantar nuvens específicas por região ou gateways locais que mantêm informações de identificação pessoal dentro das fronteiras nacionais.

Líderes do Setor de Inteligência Ambiente

Schneider Electric SE

Siemens AG

Honeywell International Inc.

ABB Ltd.

Amazon.com Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Schneider Electric apresentou o EcoStruxure Ambient Intelligence Suite, integrando gêmeos digitais e aprendizado federado para reduzir o consumo de energia de edifícios em até 30% em projetos piloto europeus e chineses.

- Janeiro de 2026: Siemens e Microsoft lançaram um módulo de IA generativa para o Siemens Xcelerator, permitindo consultas em linguagem natural que reduziram o tempo de diagnóstico de anomalias em 25% nos primeiros testes.

- Dezembro de 2025: A Honeywell comprometeu USD 150 milhões para uma nova planta de sensores de inteligência ambiente em Bangalore, Índia, com produção prevista para o 2º trimestre de 2027.

- Novembro de 2025: A Apple adicionou o chip U2 de banda ultralarga ao iPhone 16, permitindo posicionamento interno centimétrico que sustenta o rastreamento de ativos empresariais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de inteligência ambiente como todo o hardware, software embebido e plataformas baseadas em IA que, em conjunto, permitem a um ambiente construído detetar pessoas, interpretar o contexto e, em seguida, ajustar automaticamente a iluminação, a temperatura, os fluxos de informação ou as funções de segurança em habitações, locais de trabalho, veículos e espaços públicos (mordorintelligence.com).

Os wearables autónomos que nunca interagem com a infraestrutura envolvente e os PLCs industriais de função única sem lógica sensível ao contexto permanecem fora do âmbito.

Visão Geral da Segmentação

- Por Componente

- Hardware

- Software e Soluções

- Serviços

- Por Tecnologia

- Bluetooth de Baixa Energia

- RFID

- Sensores

- Agentes de Software

- Computação Afetiva

- Nanotecnologia

- Biometria

- Banda Ultralarga

- Outras Tecnologias

- Por Setor de Usuário Final

- Residencial

- Varejo

- Saúde

- Industrial

- Edifício de Escritórios

- Automotivo

- Automotivo

- Educação

- Outros Setores de Usuário Final

- Por Aplicação

- Gestão de Edifícios Inteligentes

- Vida Assistida por Ambiente

- Automação Residencial Inteligente

- Análise de Varejo Inteligente

- Manufatura Inteligente e IoT Industrial

- Mobilidade e Transporte Inteligentes

- Segurança e Proteção Pública

- Gestão de Energia

- Monitoramento Ambiental

- Outras Aplicações

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Documental

Em primeiro lugar, mapeámos os fundamentos da procura com conjuntos de dados abertos do US Census Bureau, painéis de casas inteligentes do Eurostat, indicadores IoT da OCDE, ficheiros de stock de eletrodomésticos da Agência Internacional de Energia e tabelas de envelhecimento populacional da OMS. Os relatórios 10-K de empresas, comunicados de associações comerciais e tendências de patentes recolhidos através do Dow Jones Factiva e do Questel revelaram mudanças de preços e pipelines de inovação.

Uma segunda análise extraiu registos aduaneiros, códigos regionais de energia e contagens de expedições de sensores; esta combinação, embora variada, é meramente ilustrativa. Inúmeras outras publicações ajudaram-nos a questionar e a refinar cada ponto de dados.

Investigação Primária

Os analistas realizaram então chamadas estruturadas com fabricantes de sensores, integradores de edifícios inteligentes, CIOs de saúde, engenheiros de HMI automóvel e reguladores na América do Norte, Europa e Ásia-Pacífico. As suas perspetivas validaram as taxas de adoção, os preços médios de venda realistas e os pontos de inflexão regulatórios que as fontes secundárias raramente quantificam.

Dimensionamento de Mercado e Previsão

Começamos com uma construção top-down que escala a penetração de dispositivos conectados, a área de construção de edifícios inteligentes, as séries de produção automóvel e o número de camas hospitalares para estimar a procura potencial. Seguem-se verificações bottom-up seletivas a partir das receitas de fornecedores e instantâneos de inventário de distribuidores. Variáveis-chave como a variação do ASP de sensores, a produção de chipsets de edge-AI, as taxas de renovação residencial e as perspetivas regionais do PIB alimentam uma regressão multivariada que estende o modelo até 2030. Onde as divisões por fornecedor são opacas, os intervalos de cenário construídos com o feedback das entrevistas colmatam as lacunas antes de os totais serem consolidados.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a verificações de variância em relação a curvas de vendas históricas, fluxos de comércio externo e números de pares; as anomalias desencadeiam um novo contacto com as fontes antes da aprovação do analista sénior. Os modelos são atualizados anualmente, com atualizações intercalares após eventos materiais, como movimentos acentuados nos preços de componentes ou alterações de política.

Por Que Razão a Nossa Linha de Base de Inteligência Ambiente Garante Fiabilidade

As estimativas publicadas divergem porque as empresas selecionam diferentes limites funcionais, tabelas de preços e cadências de atualização.

Algumas enquadram a inteligência ambiente de forma restrita em torno das casas inteligentes; outras incluem taxas de SaaS empresarial. Os totais variam, por isso, entre USD 29 mil milhões e USD 36 mil milhões para 2024-2025.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 37,20 mil milhões (2025) | Mordor Intelligence | - |

| USD 36,29 mil milhões (2025) | Global Consultancy A | Inclui taxas de serviços geridos e encargos de cloud híbrida |

| USD 29,21 mil milhões (2024) | Regional Consultancy B | Omite sistemas de habitáculo automóvel; utiliza câmbio fixo de 2020 |

| USD 18,44 mil milhões (2022) | Trade Journal C | Ano de base mais antigo; assume erosão limitada dos preços dos sensores |

Em conjunto, estas comparações demonstram que a definição de âmbito disciplinada da Mordor, a atualização trimestral de variáveis e o modelo transparente por etapas proporcionam aos decisores uma linha de base equilibrada e reproduzível em que podem confiar.

Principais Perguntas Respondidas no Relatório

Com que velocidade os gastos em inteligência ambiente devem crescer até 2031?

O mercado de inteligência ambiente deve expandir de USD 37,20 bilhões em 2026 para USD 91,30 bilhões até 2031, entregando um CAGR de 19,67% ao longo do horizonte de cinco anos.

Qual segmento está prestes a superar o crescimento geral do mercado?

Serviços, incluindo assinaturas de análise e suporte de integração, estão prontos para crescer a um CAGR de 20,17% à medida que os proprietários de edifícios preferem contratos recorrentes baseados em resultados.

Por que a banda ultralarga está atraindo maior interesse das empresas?

Mandatos de segurança automotiva e demanda de navegação de robôs em armazéns por posicionamento interno centimétrico estão impulsionando a receita de banda ultralarga a um CAGR projetado de 21,72%.

O que impulsiona a liderança da Ásia-Pacífico em implantações futuras?

Grandes investimentos governamentais em cidades inteligentes na China e na Índia, combinados com fundos nacionais no Japão e na Coreia do Sul, sustentam o CAGR previsto de 20,44% da Ásia-Pacífico até 2031.

Como as regulamentações de privacidade afetam as implantações de inteligência ambiente?

Regulamentações como o GDPR e a Lei de IA da UE impõem requisitos rigorosos de consentimento e auditoria, adicionando até 18 meses aos cronogramas de implantação e elevando o interesse no processamento no dispositivo.

Qual nível de fragmentação de fornecedores caracteriza o setor?

Os cinco principais fornecedores detêm cerca de 28% da receita, conferindo ao mercado de inteligência ambiente uma pontuação de concentração de 4, de modo que os compradores ainda podem obter soluções de uma ampla gama de fornecedores especializados.

Página atualizada pela última vez em: