Tamanho e Participação do Mercado de IoT Empresarial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 403.69 Milhões de dólares |

| Tamanho do Mercado (2031) | 774.54 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IoT Empresarial por Mordor Intelligence

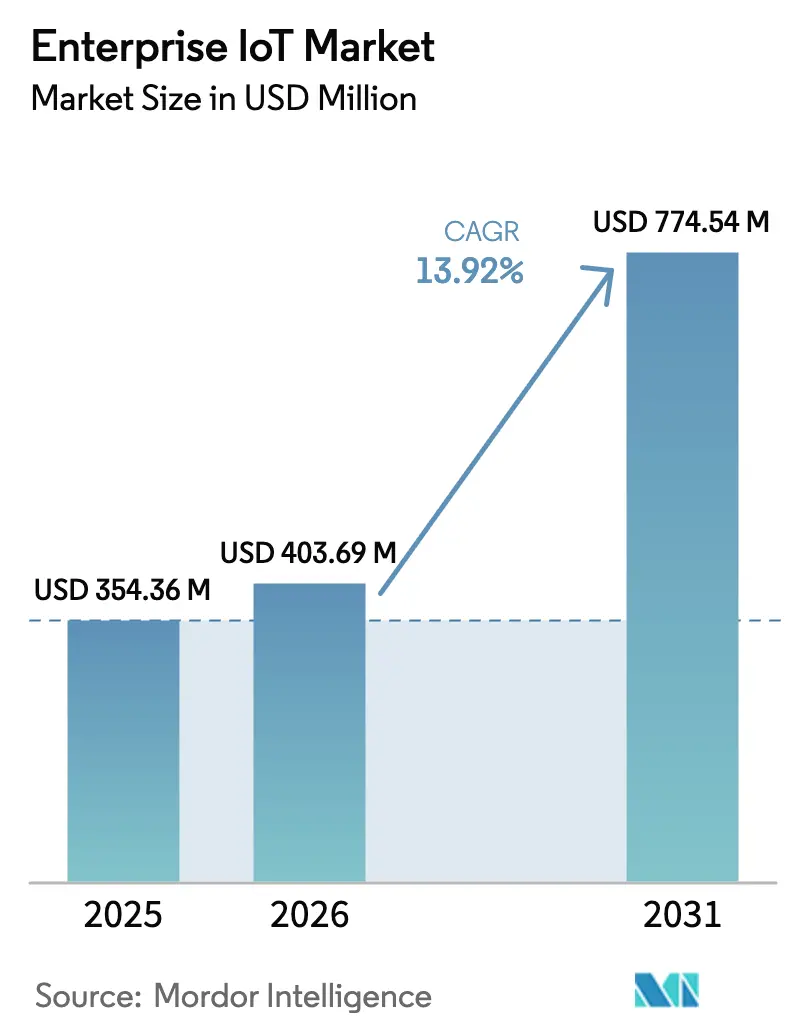

O tamanho do mercado de IoT Empresarial foi avaliado em USD 354,36 milhões em 2025 e estima-se que cresça de USD 403,69 milhões em 2026 para atingir USD 774,54 milhões até 2031, a um CAGR de 13,92% durante o período de previsão (2026-2031). Programas acelerados de transformação digital, a expansão de redes 5G privadas e o acesso mais amplo a análises de IA de borda sustentam coletivamente essa trajetória de crescimento de dois dígitos. Implantações de manutenção preditiva na indústria pesada comprimem os custos de tempo de inatividade não planejado, enquanto plataformas de energia inteligente ajudam as empresas a cumprir mandatos de sustentabilidade cada vez mais rigorosos. A padronização de dispositivo para nuvem, a expansão da cobertura de área ampla de baixa potência (LPWA) e a queda nos preços dos sensores reduzem o custo total de propriedade e ampliam o conjunto endereçável de casos de uso. A intensidade competitiva permanece moderada à medida que conglomerados de tecnologia, fornecedores de plataformas especializadas e operadoras de telecomunicações correm para montar ofertas de pilha completa e garantir contratos de longo prazo.

Principais Conclusões do Relatório

- Por vertical da indústria, a manufatura liderou com 26,82% da participação do mercado de IoT Empresarial em 2025, enquanto energia e serviços públicos tem previsão de expansão a um CAGR de 14,52% até 2031.

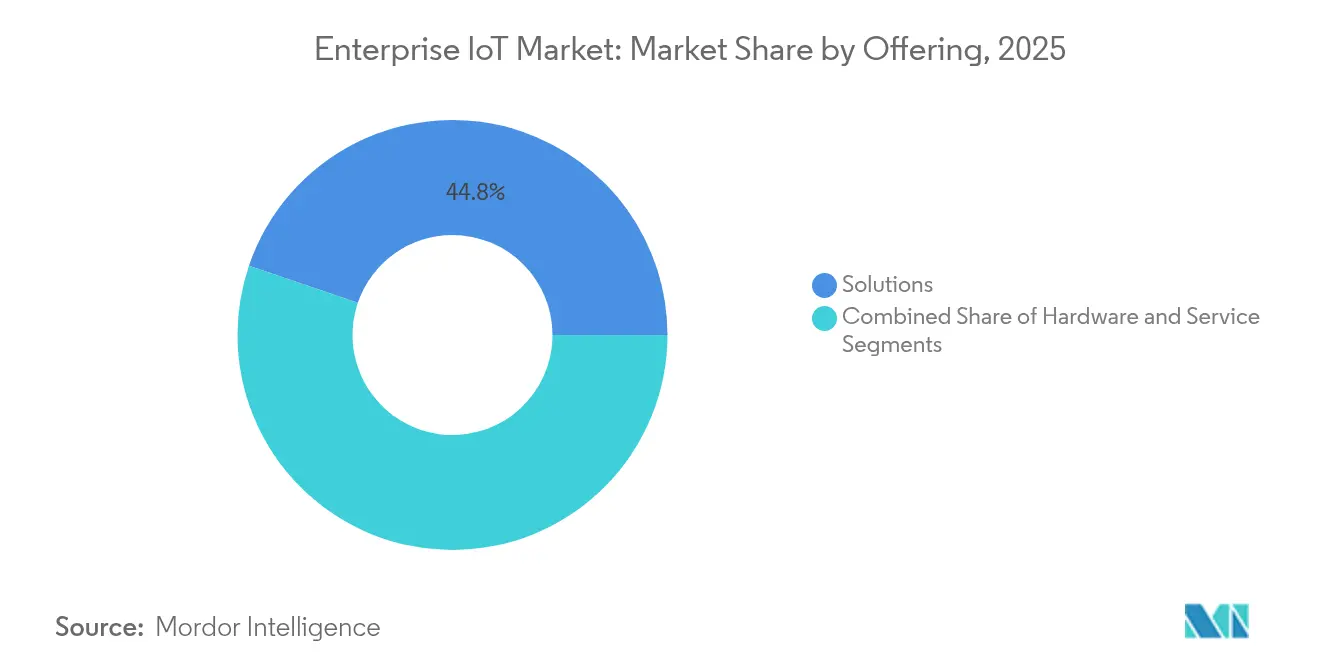

- Por oferta, o segmento de soluções representou 44,78% da participação de receita em 2025, enquanto os serviços avançam a um CAGR de 14,05% até 2031.

- Por porte empresarial, as grandes empresas detinham 64,12% do mercado de IoT Empresarial em 2025; as pequenas e médias empresas (PMEs) estão crescendo mais rapidamente a um CAGR de 14,88%.

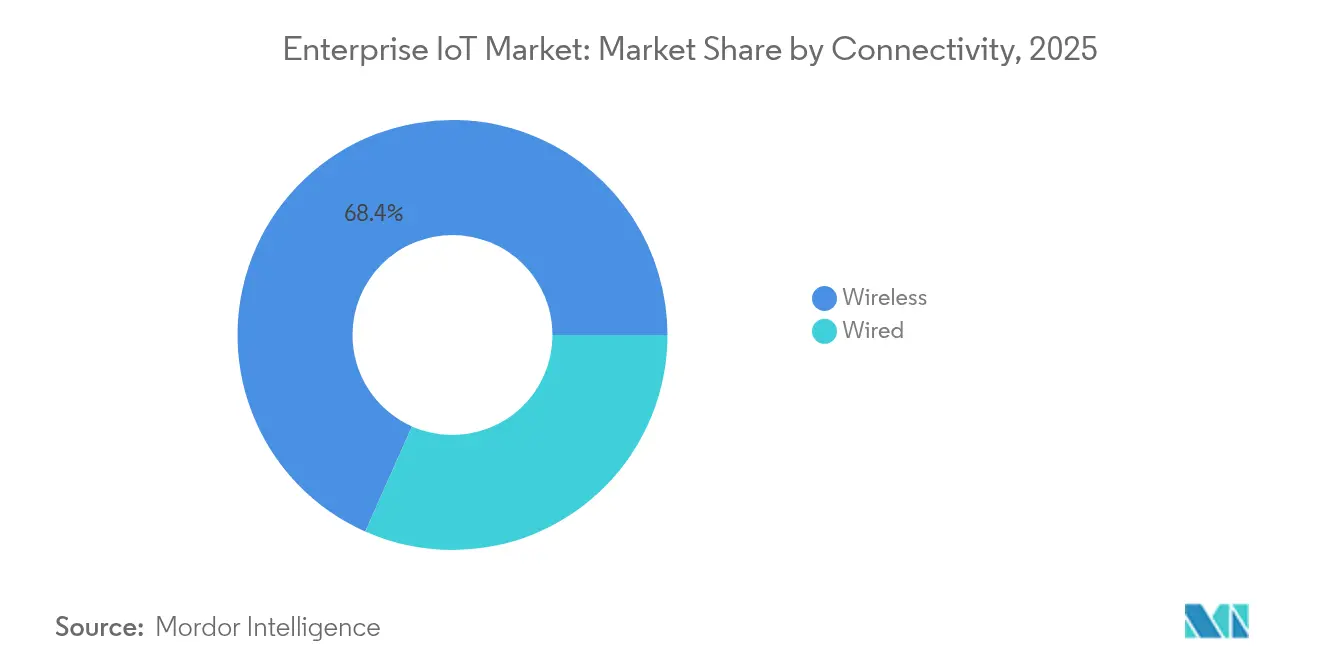

- Por conectividade, as tecnologias sem fio comandavam 68,35% da participação do tamanho do mercado de IoT Empresarial em 2025 e devem crescer a um CAGR de 15,96% até 2031 Móvel.

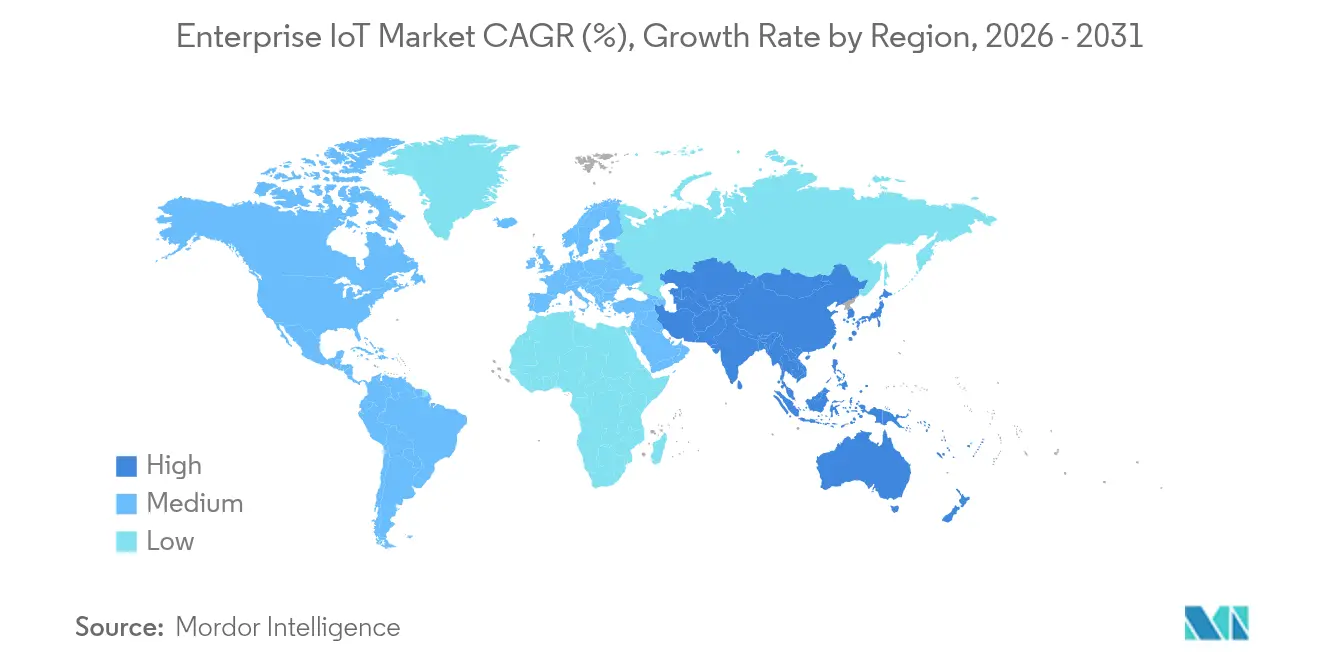

- Por geografia, a América do Norte liderou com 31,88% da participação de receita em 2025, enquanto a Ásia-Pacífico tem projeção de registrar o CAGR mais rápido de 15,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de IoT Empresarial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de manutenção preditiva em setores industriais | +2.1% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda crescente por soluções de energia inteligente para reduzir o OPEX | +1.8% | Global, liderado pela Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Investimentos crescentes em infraestrutura de cidades inteligentes em todo o mundo | +1.5% | Núcleo da Ásia-Pacífico, com expansão para MEA e América do Sul | Longo prazo (≥ 4 anos) |

| Implantações rápidas de 5G e LPWA habilitando densidade massiva de dispositivos | +2.3% | América do Norte e Ásia-Pacífico, expandindo para a Europa | Curto prazo (≤ 2 anos) |

| Análises de IA de borda desbloqueando operações autônomas em tempo real | +1.9% | Global, com adoção antecipada em polos de manufatura | Médio prazo (2-4 anos) |

| Construção empresarial de redes LTE/5G privadas para IoT segura e de baixa latência | +2.0% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Manutenção Preditiva em Setores Industriais

A manutenção preditiva está transformando a economia das fábricas ao converter o tempo de inatividade não planejado em intervalos de serviço pré-agendados, maximizando assim a eficácia geral dos equipamentos. A General Motors economizou USD 20 milhões anualmente após implantar uma solução do mercado de IoT Empresarial que monitora dados de vibração e temperatura em ativos de produção. [1]IoT World Today, "General Motors Economiza USD 20 M com Manutenção Preditiva," iotworldtoday.com Modelos de aprendizado de máquina identificam assinaturas de falha com semanas de antecedência, permitindo que as equipes de compras preparem peças sobressalentes e os técnicos alinhem as intervenções com os calendários de produção. Essas melhorias aumentam a disponibilidade dos ativos enquanto reduzem os custos de manutenção de estoque de consumíveis. À medida que mais plantas de campo antigo retrofitam sensores, o mercado de IoT Empresarial ganha fluxos de receita recorrentes e resilientes provenientes de assinaturas de análises e mecanismos de inferência de IA de borda.

Demanda Crescente por Soluções de Energia Inteligente para Reduzir o OPEX

Empresas que integram medição granular de consumo com orquestração automatizada de resposta à demanda alcançam reduções mensuráveis nos custos de energia e maior conformidade com os mandatos de relatórios de carbono.[2]RCR Wireless News, "Nokia Adiciona 55 Clientes de Rede Privada Sem Fio no 4T 2024," rcrwireless.com A implantação de 2 milhões de medidores inteligentes pela Telia reduziu as despesas operacionais de serviços públicos nórdicos em 25% e melhorou a confiabilidade da rede, sublinhando a lógica financeira da digitalização de energia. O gerenciamento de energia habilitado por IoT converte edifícios em ativos dinâmicos que podem participar de mercados de flexibilidade, criando novos canais de receita. Os compromissos corporativos de emissões líquidas zero aceleram a adoção de soluções, reforçando a narrativa de crescimento do mercado de IoT Empresarial em gestão de instalações, centros de dados e armazéns de distribuição.

Implantações Rápidas de 5G e LPWA Habilitando Densidade Massiva de Dispositivos

As redes 5G privadas fornecem latência determinística abaixo de 10 milissegundos e qualidade de serviço priorizada que o Ethernet com fio historicamente entregava.[3]StockTitan, "Qualcomm e Honeywell Integram IA na Borda para Energia," stocktitan.net A Nokia adicionou 55 novos clientes de rede privada sem fio no 4T 2024, elevando sua base instalada para aproximadamente 850 implantações e comprovando o apetite empresarial por autonomia de espectro licenciado. As alternativas LPWAN, como NB-IoT e LoRaWAN, suportam sensores operados por bateria que comunicam pequenas cargas úteis ao longo de vidas úteis de vários anos. Juntas, essas tecnologias desbloqueiam cobertura unificada de campus para robótica, instruções de trabalho em realidade aumentada e monitoramento de ativos perigosos — impulsionando a expansão sustentada do mercado de IoT Empresarial.

Análises de IA de Borda Desbloqueando Operações Autônomas em Tempo Real

A inferência de borda aproxima a tomada de decisão das ferramentas de máquina, reduzindo drasticamente a latência de backhaul e mitigando gargalos de largura de banda. A Qualcomm e a Honeywell vincularam chipsets com tecnologia de IA a plataformas de controle de processos para identificar anomalias em milissegundos, melhorando a segurança dos trabalhadores em campos de energia upstream. O aprendizado localizado protege a propriedade intelectual sensível ao evitar a saída desnecessária para a nuvem, um ponto de venda fundamental para fabricantes farmacêuticos e de defesa. À medida que o hardware de borda amadurece, as empresas podem personalizar algoritmos proprietários, incorporando diferenciação competitiva diretamente nas operações físicas e estimulando demanda adicional do mercado de IoT Empresarial por ferramentas de desenvolvimento e serviços de gerenciamento de ciclo de vida.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de interoperabilidade e integração em pilhas de múltiplos fornecedores | -1.2% | Global, particularmente aguda na Europa devido à fragmentação regulatória | Médio prazo (2-4 anos) |

| Ameaças crescentes de privacidade de dados e segurança cibernética | -1.5% | Global, com impacto elevado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Obstáculos de gerenciamento do ciclo de vida do eSIM e conformidade de roaming | -0.8% | Global, com desafios particulares em mercados emergentes | Longo prazo (≥ 4 anos) |

| Regras de sustentabilidade elevando o custo total de carbono do ciclo de vida de ativos conectados | -0.9% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Interoperabilidade e Integração em Pilhas de Múltiplos Fornecedores

As empresas frequentemente operam sistemas de controle supervisório com décadas de uso que não conseguem se comunicar nativamente com plataformas modernas de IoT. Pontes de middleware personalizadas impõem sobrecarga de engenharia e introduzem pontos únicos de falha que corroem o retorno sobre o investimento projetado. As regulamentações fragmentadas de privacidade europeias acrescentam maior atrito de integração porque os requisitos de residência de dados e criptografia variam por país. Essa complexidade estende os ciclos de vendas e infla os orçamentos dos projetos, moderando a aceleração do mercado de IoT Empresarial até que padrões abertos, incluindo a nova especificação de eSIM da GSMA, ganhem maior adoção.

Ameaças Crescentes de Privacidade de Dados e Segurança Cibernética

Cada sensor adicional torna-se um vetor de ataque potencial, e muitos dispositivos de baixo custo carecem de inicialização segura ou mecanismos de atualização. Incidentes de alto perfil de ransomware já forçaram paralisações de vários dias em plantas de montagem automotiva, destacando a natureza crítica para os negócios da segurança de IoT. As empresas agora devem investir em arquiteturas de confiança zero, criptografia centrada em dispositivos e monitoramento contínuo de ameaças, acrescentando 7%–10% aos orçamentos totais de implantação de acordo com divulgações de fornecedores. Esses custos extras freiam ligeiramente o crescimento do mercado de IoT Empresarial, mas simultaneamente geram oportunidades auxiliares para fornecedores especializados em segurança cibernética.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Serviços Aceleram o Tempo de Obtenção de Valor

O subsegmento de serviços do mercado de IoT Empresarial tem previsão de avançar a um CAGR de 14,05%, superando o crescimento da receita de hardware porque muitas empresas preferem contratos gerenciados baseados em resultados em vez de desenvolvimentos internos. Os parceiros de integração de sistemas agrupam orquestração em nuvem, segurança cibernética e governança do ciclo de vida, comprimindo os prazos de piloto para produção. Simultaneamente, a categoria de soluções retém a maior participação de 44,78% do tamanho do mercado de IoT Empresarial, cobrindo nós de sensores, gateways e middleware que ancoram cada implantação.

A demanda por hardware está se deslocando para gateways com capacidade de IA de borda que pré-processam fluxos volumosos de dados e filtram apenas insights acionáveis para painéis em nuvem. A receita de software cresce a partir de renovações de licenças e assinaturas de plataformas de desenvolvimento que incorporam microsserviços de análise em sistemas de execução de manufatura personalizados. A Qualcomm e a STMicroelectronics planejam lançar designs de referência STM32 aprimorados com IA em 2025, prometendo maior capacidade de computação com menor consumo de energia.

Por Porte Empresarial: PMEs Adotam Plataformas em Nuvem

As grandes organizações ainda dominam os gastos, controlando 64,12% da receita de 2025 graças a complexos parques de campo antigo e amplas reservas de capital. Elas implantam arquiteturas multissite com data lakes federados, impulsionando vendas significativas de consultoria e personalização. No entanto, as PMEs injetam dinamismo no mercado de IoT Empresarial com um CAGR de 14,88% até 2031, à medida que nuvens de hiperescala abstraem o gerenciamento de gateways e incorporam modelos de orquestração de baixo código.

O preço por assinatura alinha as despesas operacionais com o uso, permitindo que fabricantes do mercado intermediário digitalizem uma única linha de produção antes de escalar para todas as plantas. A Iniciativa de Negócios Emergentes da Intel e da Arm democratiza ainda mais o acesso ao fornecer a startups recursos de design de sistema em chip com suporte de fundição que reduzem os ciclos de prototipagem. À medida que as barreiras caem, o poder de gasto coletivo das PMEs torna-se um contribuinte material para o impulso geral do setor de IoT Empresarial.

Por Conectividade: Sem Fio Consolida a Liderança

Os padrões sem fio, abrangendo 5G privado, Wi-Fi 6E, Zigbee, Bluetooth LE, NB-IoT e LoRaWAN, capturaram 68,35% da participação do mercado de IoT Empresarial em 2025 e crescerão mais rapidamente a um CAGR de 15,96%. O 5G privado garante latência determinística para robôs móveis autônomos e fluxos de trabalho de realidade aumentada em chãos de fábrica. Os protocolos LPWA estendem a cobertura de rastreamento de ativos para parcelas agrícolas remotas, plataformas offshore e material rodante.

Estratégias de rede híbrida estão emergindo onde cargas de trabalho sensíveis ao tempo utilizam fatias de espectro licenciado, e a telemetria não crítica flui por gateways LoRaWAN não licenciados, otimizando tanto o desempenho quanto o custo. O acordo de 5G privado entre a Verizon e a Nokia no Reino Unido ilustra a crescente exportação do conhecimento de adotantes iniciais para além da América do Norte, reforçando a expansão global do mercado de IoT Empresarial.

Por Vertical da Indústria: Manufatura Mantém a Posição de Liderança

A manufatura contribuiu com 26,82% da receita de 2025, cimentando seu papel como o maior segmento adotante dentro do mercado de IoT Empresarial. A manutenção preditiva, o controle de qualidade em malha fechada e as simulações de gêmeo digital melhoram a eficácia geral dos equipamentos e encurtam os ciclos de design para produção.

Energia e serviços públicos registra o maior CAGR de 14,52% até 2031, à medida que a modernização da rede inteligente integra renováveis, ativos de armazenamento distribuído e nós de carregamento bidirecional de veículos elétricos. Transporte, saúde e agricultura também escalam implantações: a manutenção ferroviária baseada em condições reduz atrasos nas linhas de carga, as plataformas de UTI remota estendem o atendimento especializado a clínicas rurais, e os sensores de irrigação de precisão conservam água em regiões áridas — cada um reforçando a expansão diversificada do mercado de IoT Empresarial.

Análise Geográfica

A América do Norte, com 31,88% da receita de 2025, aproveita ecossistemas de nuvem maduros, capital de risco abundante e clareza regulatória antecipada para sustentar a liderança no mercado de IoT Empresarial. Os fabricantes implantam 5G privado ao lado de veículos autônomos que transportam componentes em processo, enquanto as concessionárias capitalizam sobre a infraestrutura avançada de medição para equilibrar os insumos de geração renovável. Estruturas de segurança cibernética como o NIST 800-213 orientam as aquisições para chipsets certificados e sistemas operacionais reforçados, elevando a confiança entre conselhos avessos ao risco.

A Ásia-Pacífico entrega o CAGR mais rápido de 15,21% à medida que os governos reservam bilhões para pilotos de cidades inteligentes, implantações de 5G de próxima geração e subsídios de automação industrial. China, Japão e Coreia do Sul ancoram a escala regional, mas as nações do Sudeste Asiático seguem rapidamente ao adotar redes celulares virtuais que contornam as limitações legadas do Wi-Fi. O demonstrador de sede 5G-first da Malásia apresenta os benefícios de baixa latência para suítes de colaboração imersiva, reforçando o impulso político em direção à adoção nacional do mercado de IoT Empresarial.

Cenário Competitivo

A concorrência é moderada, com os 10 principais fornecedores controlando 45% da receita, deixando amplo espaço em branco para especialistas de nicho prosperarem. Players integrados como Cisco, Siemens e Microsoft empacotam orquestração de borda em nuvem, segurança e análises sob acordos de licença unificados, simplificando o gerenciamento de fornecedores para compradores multinacionais. As operadoras de telecomunicações, incluindo AT&T, Vodafone e Telefónica, fortalecem as propostas de valor ao agrupar conectividade, gerenciamento do ciclo de vida do SIM e serviços gerenciados por uma taxa mensal.

Os disruptores específicos de verticais se diferenciam por meio de expertise no domínio: a Uptake codifica modelos de aprendizado de máquina que preveem falhas em rolamentos de locomotivas, enquanto a Wiliot é pioneira em etiquetas de IoT ambiente sem bateria para bens de consumo de giro rápido. A atividade de fusões e aquisições se intensifica à medida que fornecedores de chips expandem para software; a aquisição de USD 200 milhões do portfólio de IoT 4G da Sequans pela Qualcomm aprofunda os ativos de propriedade intelectual de IoT celular e encurta o tempo de comercialização para chipsets integrados de modem-IA. As alianças estratégicas florescem: a Ericsson faz parceria com o Google Cloud para lançar núcleo de rede como serviço sob demanda, permitindo que as operadoras de telecomunicações ativem serviços em horas em vez de meses. Esses movimentos coletivamente aceleram a inovação no mercado de IoT Empresarial enquanto elevam as barreiras para novos entrantes que carecem de amplitude de ecossistema.

Líderes do Setor de IoT Empresarial

Microsoft Corporation

Samsung Electronics Co., Ltd.

Siemens AG

Cisco Systems, Inc.

Qualcomm Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Ericsson e o Google Cloud apresentaram o "Ericsson On-Demand", uma plataforma de núcleo de rede como serviço que encurta os ciclos de implantação para serviços empresariais de operadoras.

- Junho de 2025: Intel, Qualcomm, PepsiCo, Infineon e Wiliot criaram a Aliança de IoT Ambiente para avançar na detecção sem bateria e alimentada por objetos.

- Maio de 2024: A Nokia tornou-se a primeira fornecedora a entregar núcleo de voz 5G nativo em nuvem em uma nuvem pública com a Boost Mobile, impulsionando a infraestrutura flexível de conectividade IoT.

- Março de 2025: A Digital Nasional Berhad e a Ericsson ativaram o primeiro escritório 5G-first do mundo na sede da DNB, eliminando o Wi-Fi em favor de redes celulares virtuais empresariais.

Escopo do Relatório Global do Mercado de IoT Empresarial

O mercado de IoT Empresarial refere-se à implantação de tecnologias de Internet das Coisas (IoT) dentro das empresas para conectar dispositivos, sistemas e processos. Ele permite a coleta de dados em tempo real, análise e automação, melhorando a eficiência operacional e a tomada de decisões. Este mercado abrange vários setores, incluindo manufatura, logística, saúde e varejo, fomentando a inovação e a transformação digital.

O Mercado de IoT Empresarial é segmentado por oferta (hardware (sensores, atuadores, dispositivos de borda/gateways, equipamentos de rede (roteadores, switches) e outros dispositivos de hardware), software, serviços (serviços profissionais, serviços gerenciados)), por porte empresarial (grandes empresas, pequenas e médias empresas), por conectividade (com fio, sem fio (celular (3G, 4G LTE, 5G), Wi-Fi, Bluetooth/BLE, Zigbee, LoRaWAN, comunicação via satélite NB-IoT)), por vertical da indústria (manufatura, energia e serviços públicos, transporte e logística, varejo, saúde, agricultura, hotelaria, governo e outros verticais da indústria) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Hardware | Sensores |

| Atuadores | |

| Dispositivos de Borda/Gateways | |

| Equipamentos de Rede (Roteadores, Switches) | |

| Outros Dispositivos de Hardware | |

| Soluções | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Com Fio | |

| Sem Fio | Celular (3G, 4G LTE, 5G) |

| Wi-Fi | |

| Bluetooth/BLE | |

| Zigbee | |

| LoRaWAN | |

| NB-IoT | |

| Comunicação via Satélite |

| Manufatura |

| Energia e Serviços Públicos |

| Transporte e Logística |

| Varejo |

| Saúde |

| Agricultura |

| Hotelaria |

| Governo |

| Outros Verticais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Oferta | Hardware | Sensores | |

| Atuadores | |||

| Dispositivos de Borda/Gateways | |||

| Equipamentos de Rede (Roteadores, Switches) | |||

| Outros Dispositivos de Hardware | |||

| Soluções | |||

| Serviços | Serviços Profissionais | ||

| Serviços Gerenciados | |||

| Por Porte Empresarial | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Conectividade | Com Fio | ||

| Sem Fio | Celular (3G, 4G LTE, 5G) | ||

| Wi-Fi | |||

| Bluetooth/BLE | |||

| Zigbee | |||

| LoRaWAN | |||

| NB-IoT | |||

| Comunicação via Satélite | |||

| Por Vertical da Indústria | Manufatura | ||

| Energia e Serviços Públicos | |||

| Transporte e Logística | |||

| Varejo | |||

| Saúde | |||

| Agricultura | |||

| Hotelaria | |||

| Governo | |||

| Outros Verticais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de IoT Empresarial?

O mercado de IoT Empresarial está em USD 403,69 milhões em 2026 e tem projeção de atingir USD 774,54 milhões até 2031 a um CAGR de 13,92%

Qual vertical da indústria gasta mais em soluções de IoT Empresarial?

A manufatura lidera com 26,82% da receita de 2025 devido a implantações em larga escala de manutenção preditiva e controle de qualidade.

Por que os serviços estão crescendo mais rapidamente do que o hardware nas implantações de IoT Empresarial?

As empresas preferem contratos de serviços gerenciados que encurtam os ciclos de piloto e reduzem as lacunas de habilidades internas, impulsionando um CAGR de 14,05% para o segmento de serviços

Quão crítica é a conectividade sem fio para o crescimento futuro da IoT Empresarial?

As tecnologias sem fio, especialmente o 5G privado e o LPWA, detêm 68,35% de participação de mercado e estão se expandindo a um CAGR de 15,96%, habilitando links de baixa latência ultraconfiáveis para cargas de trabalho de missão crítica.

Página atualizada pela última vez em: