Tamanho e Participação do Mercado de Segurança IoT da América Latina

Visão Geral do Mercado

| Período de Estudo | 2021 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2021 - 2023 |

| Tamanho do Mercado (2025) | 1.8 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.67 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.21% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Segurança IoT da América Latina pela Mordor Intelligence

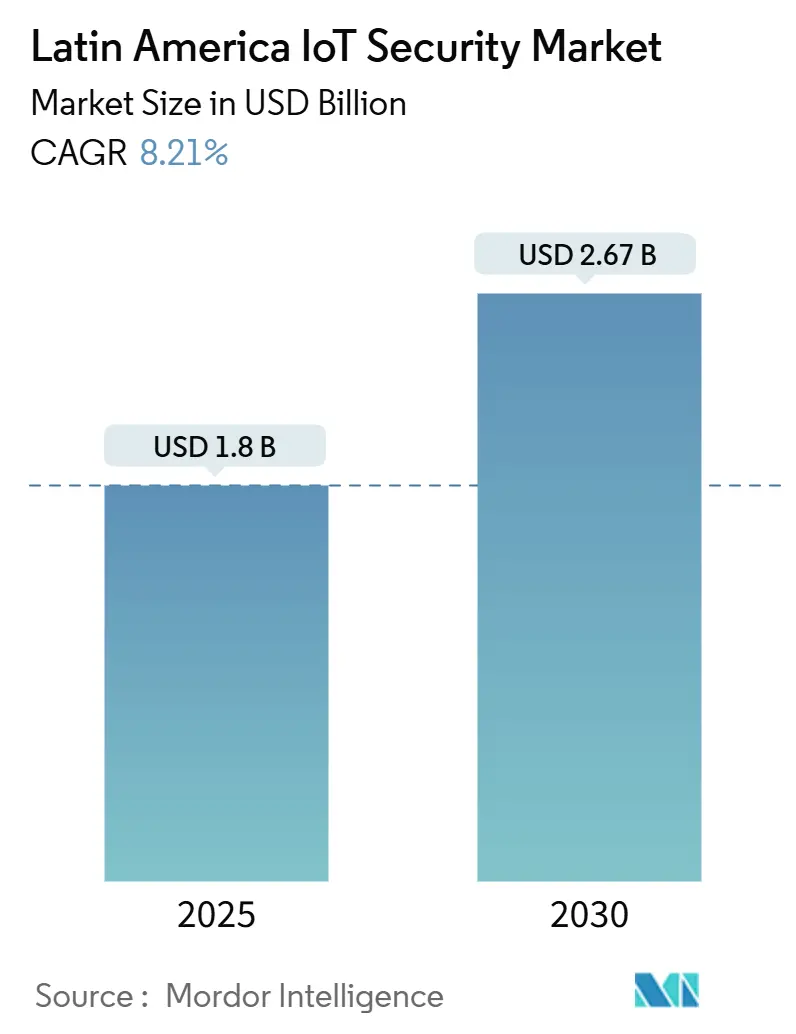

O tamanho do mercado de segurança IoT da América Latina está avaliado em USD 1,8 bilhão em 2025 e alcançará USD 2,67 bilhões até 2030, avançando a uma CAGR de 8,21%. A expansão de programas de vigilância de cidades inteligentes no Brasil, regras obrigatórias de Zero-Trust para infraestrutura crítica chilena e rápidos lançamentos de 5G em todo o México impulsionam os gastos com proteção de dispositivos conectados. Os investimentos aceleram enquanto as empresas confrontam violações recordes na área da saúde que expuseram 182,4 milhões de pessoas em 2024, enquanto escassez de semicondutores e leis de privacidade fragmentadas moderam a velocidade de implantação a curto prazo. Contratos crescentes de endurecimento de redes NB-IoT assinados por operadores móveis refletem uma mudança estratégica para serviços de segurança agrupados que monetizam upgrades de conectividade. Fabricantes regionais também aumentam assinaturas de detecção de ameaças baseadas em nuvem para compensar o acesso limitado a chips criptográficos necessários para criptografia em nível de hardware.

Principais Pontos do Relatório

- Por geografia, o Brasil liderou com 41% de participação de receita em 2024; o México está previsto para expandir a uma CAGR de 9,90% até 2030.

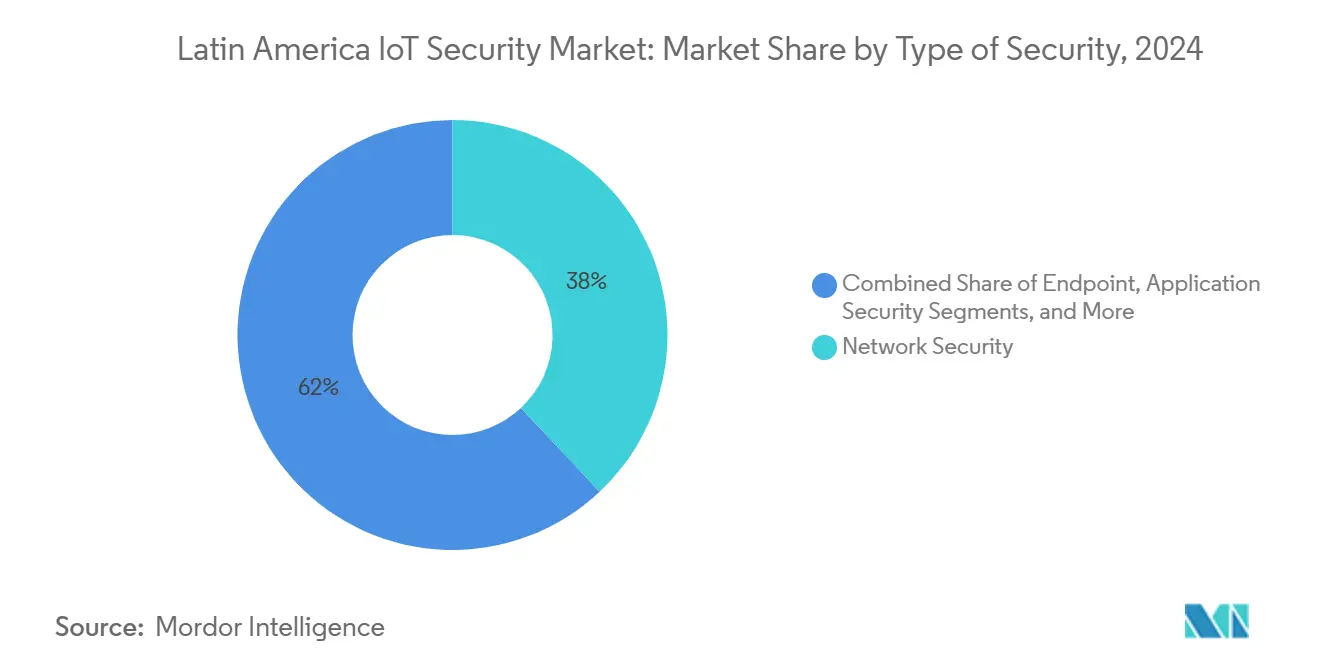

- Por tipo de segurança, Segurança de Rede deteve 38% da participação do mercado de segurança IoT da América Latina em 2024, enquanto Segurança em Nuvem está pronta para uma CAGR de 11,20% até 2030.

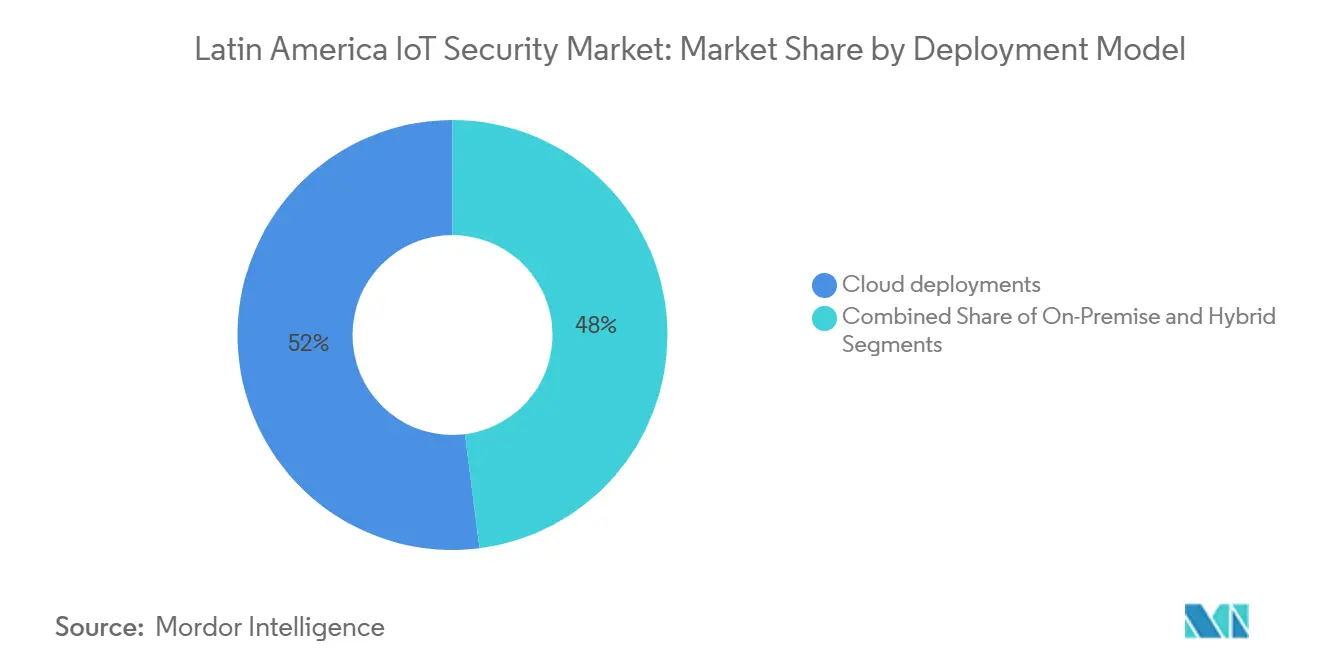

- Por modelo de implantação, Nuvem capturou 52% do tamanho do mercado de segurança IoT da América Latina em 2024 e está crescendo a uma CAGR de 12,22% até 2030.

- Por usuário final, Manufatura representou 26% da participação de receita em 2024; Saúde está avançando a uma CAGR de 13,10% até 2030.

- Por solução, Gestão de Identidade e Acesso deteve 24% de participação em 2024, enquanto Gestão de Segurança e Vulnerabilidade está definida para uma CAGR de 12,50% até 2030.

Tendências e Insights do Mercado de Segurança IoT da América Latina

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Lançamento de Cidades de Vigilância Inteligente (Brasil PAC 4.0) | +1.8% | Brasil, com transbordamento para centros urbanos em toda LATAM | Médio prazo (2-4 anos) |

| Venda Adicional de Endurecimento de Rede NB-IoT de Telecomunicações | +1.2% | Global, com ganhos iniciais no México, Colômbia, Chile | Curto prazo (≤ 2 anos) |

| Mandato Zero-Trust na Lei de Infraestrutura Crítica do Chile | +0.9% | Chile, com influência regulatória em toda LATAM | Longo prazo (≥ 4 anos) |

| Descontos de Prêmio de Seguro IoT | +0.7% | Brasil, México, Colômbia mercados centrais | Médio prazo (2-4 anos) |

| Ferramentas SBOM de Código Aberto em Edge-Linux | +0.5% | Global, com adoção técnica no Brasil, Argentina | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Lançamento de Cidades de Vigilância Inteligente (Brasil PAC 4.0)

O programa PAC 4.0 do Brasil obriga municípios a proteger sensores de vídeo e lagos de dados com criptografia forte, micro-segmentação e detecção de anomalias orientada por IA. Aquisições da cidade referenciam padrões internacionais, levando fornecedores a certificar dispositivos para conformidade ISO/IEC 27001. Capitais vizinhas replicam modelos de aquisição, ampliando a base endereçável para controles de endpoint e acesso à rede. Integradores relatam que contratos de vigilância especificam painéis de operações de segurança centralizados capazes de correlacionar eventos OT e TI em tempo real. A exigência de trilhas de auditoria à prova de violação também impulsiona a demanda por módulos de hardware seguros que permanecem escassos devido à escassez global de chips criptográficos.[1]Organisation for Economic Co-operation and Development, "Going Digital in Brazil," oecd.org

Venda Adicional de Endurecimento de Rede NB-IoT de Telecomunicações

Operadores móveis agora empacotam APIs de prevenção de fraude, bootstrapping seguro e criptografia em nível SIM com cada ativação de linha NB-IoT, transformando conectividade em um serviço aprimorado com segurança. As quatro operadoras do México lançaram conjuntamente APIs Open Gateway de segurança em 2024, e bancos early adopters usam essas ferramentas para reduzir incidentes de fraude de troca de SIM em dígitos duplos. Ofertas similares aparecem na Colômbia e Chile enquanto núcleos 5G standalone entram em operação. Termos contratuais crescentemente agrupam mecanismos de pontuação de ameaças baseados em IA que analisam tráfego de sinalização para bloquear formação de botnets. Para operadoras, esses serviços aumentam a receita média por usuário enquanto fixam clientes empresariais por períodos de vários anos.

Mandato Zero-Trust na Lei de Infraestrutura Crítica do Chile

A lei de 2025 do Chile compele operadores elétricos, de água e portuários a autenticar cada solicitação de dispositivo e registrar cada transação por pelo menos cinco anos. O estatuto desencadeia projetos de retrofit em mercados vizinhos onde concessionárias multinacionais harmonizam políticas entre operações. Orçamentos de consultoria se expandem para lançamentos de governança de identidade, cofres de acesso privilegiado e gateways de micro-segmentação que separam domínios OT e TI. Fornecedores oferecendo arquiteturas de referência alinhadas com NIST SP 800-207 capturam vantagens iniciais de design-win.

Descontos de Prêmio de Seguro IoT

Seguradoras agora usam relatórios automatizados de saúde cibernética para calibrar preços de apólices. O serviço WatchTower da SentinelOne classifica níveis de patch de firmware, exposição de superfície de ataque e tempos de resposta a ameaças, permitindo que subscritores recompensem empresas que excedem pontuações basais com reduções de prêmio. CFOs aproveitam essas economias para justificar orçamentos incrementais de segurança, criando um ciclo virtuoso de melhoria contínua. Analistas da indústria notam que apólices com desconto estimulam a adoção de serviços gerenciados de detecção e resposta entre pequenas e médias empresas que anteriormente careciam de talento de segurança dedicado. Com o tempo, conjuntos de dados atuariais gerados através desses programas informam métricas de ROI baseadas em evidências para investimentos em segurança.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crise de Suprimento de Chips Criptográficos (mudança de FAB para IA) | -1.50% | Global, com impacto agudo na manufatura do Brasil, México | Curto prazo (≤ 2 anos) |

| Regimes de Privacidade Fragmentados em toda LATAM | -0.80% | Regional, com complexidade de conformidade no Brasil, Argentina, Chile | Longo prazo (≥ 4 anos) |

| Dispositivos 3G Legados com Firmware Não-Corrigível | -0.60% | Regional, concentrado em áreas rurais em toda LATAM | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crise de Suprimento de Chips Criptográficos (Mudança de FAB para IA)

Fundições redirecionam capacidade para aceleradores de IA de alta margem, limitando remessas de elementos seguros que protegem credenciais IoT em nível de hardware. Fabricantes de dispositivos enfrentam prazos de entrega que excedem 40 semanas, forçando muitos a enviar placas equipadas com armazenamento de chaves apenas por software que atacantes podem contornar. Aumentos de preço de até 70% para módulos de plataforma confiável inflacionam custos de lista de materiais, comprimindo margens para OEMs locais fornecendo projetos municipais. Alguns compradores adiam lançamentos até que o suprimento se estabilize, traduzindo-se em reconhecimento de receita de segurança de endpoint mais lento para fornecedores. Governos consideram isenções temporárias de tarifas de importação para encorajar sourcing rápido de geografias alternativas.

Regimes de Privacidade Fragmentados em toda América Latina

A LGPD do Brasil, a PDP da Argentina e o projeto de lei de proteção de dados do Chile diferem em janelas de notificação de violação e regras de transferência transfronteiriça. Multinacionais, portanto, mantêm zonas separadas de soberania de dados, duplicando infraestrutura de registro e auditorias de conformidade. Incerteza legal prolonga ciclos de aquisição enquanto compradores insistem que fornecedores demonstrem controles de localização. Sobrecargas de conformidade absorvem orçamentos de segurança que poderiam de outra forma financiar projetos de caça a ameaças ou gestão de postura. Conversas de padronização regional ainda não renderam diretrizes harmonizadas, implicando complexidade persistente através da década.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmentos

Por Tipo de Segurança: Dominância de Rede em Meio à Aceleração em Nuvem

Segurança de Rede gerou USD 684 milhões em 2024, igual a 38% da participação do mercado de segurança IoT da América Latina, enquanto firewalls de perímetro e gateways seguros permaneceram salvaguardas basais para frotas de dispositivos em expansão. O segmento de Segurança em Nuvem está previsto para adicionar USD 438 milhões até 2030, subindo a uma CAGR de 11,20% enquanto empresas migram cargas de trabalho e insistem em consistência de política entre locação multi-nuvem. Modelos de trabalho híbrido também alimentam demanda por soluções de acesso à rede zero-trust que misturam controles on-premises e SaaS.

Plataformas nativas em nuvem agora agrupam gestão de postura, proteção de tempo de execução e escaneamento de lista de materiais de software em uma assinatura, reduzindo proliferação de ferramentas. A prévia de análise de firmware da Microsoft sublinha uma pivô para visibilidade profunda de código que abrange camadas de dispositivo, rede e nuvem. À medida que essas ofertas convergentes maturam, analistas esperam que o mercado de segurança IoT da América Latina se rebalanceie, ainda assim appliances de rede ainda venderão em sites industriais brownfield onde alcance em nuvem permanece limitado. [2]Microsoft Tech Community, "Announcing the Firmware Analysis Public Preview," techcommunity.microsoft.com

Nota: Participação de segmento de todos os segmentos individuais disponível na compra do relatório

Por Soluções: Liderança IAM Desafiada pela Inovação SVM

Ferramentas de Gestão de Identidade e Acesso registraram USD 432 milhões em 2024, traduzindo-se em 24% de contribuição para o tamanho do mercado de segurança IoT da América Latina. Elas formam a espinha dorsal de autenticação para milhões de sensores se conectando a nuvens corporativas. Gestão de Segurança e Vulnerabilidade cresce mais rapidamente a uma CAGR de 12,50%, refletindo foco elevado ao nível de conselho em pontuação contínua de exposição após incidentes de ransomware de alto perfil. Geração automatizada de SBOM entra em critérios de aquisição mainstream, alinhando produtos com requisitos futuros do EU Cyber Resilience Act. [3]Canonical, "Understand the Cyber Resilience Act Requirements," canonical.com

Sistemas de Prevenção de Intrusão permanecem relevantes para linhas de manufatura que demandam latência determinística e bloqueio imediato de pacotes. Proteção contra Perda de Dados desfruta de impulso regulatório na área da saúde onde violações de registros eletrônicos de pacientes carregam multas pesadas. Pacotes de gestão de ameaças consolidados ganham tração entre empresas de nível médio que não podem formar equipes especialistas para cada camada de proteção. Fornecedores que integram telemetria através desses módulos se posicionam para capturar fluxos de receita de venda cruzada conforme obrigações de conformidade se apertam.

Por Modelo de Implantação: Supremacia em Nuvem Reforça Crescimento

Implantações em nuvem comandaram 52% do tamanho do mercado de segurança IoT da América Latina em 2024 e postam o maior crescimento a 12,22% CAGR, sinalizando ampla aceitação de atualizações de segurança gerenciadas entregues via plataformas multi-inquilino. Modelos de assinatura permitem que compradores evitem desembolsos de capital enquanto se beneficiam de feeds globais de inteligência de ameaças. Instalações on-premises persistem em configurações de defesa e infraestrutura crítica onde soberania de dados ou latência determinística é não-negociável.

Arquiteturas híbridas ganham momento em indústrias regulamentadas que gradualmente fazem transição de arquivos e cargas de trabalho não-críticas para nuvens públicas mas mantêm loops de controle em tempo real locais. Fornecedores atendem a essas necessidades com pilhas de segurança baseadas em Kubernetes implantáveis em clusters edge que sincronizam com analytics central. Painéis de conformidade agora exibem pontuações de risco unificadas através de nós em nuvem e on-premises, facilitando preparação de auditoria. Tais capacidades sustentam momento sustentado centrado em nuvem mesmo enquanto escassez de suprimento de hardware temporariamente desacelera nova integração de dispositivos.

Nota: Participações de segmento de todos os segmentos individuais disponível na compra do relatório

Por Usuário Final: Base de Manufatura Enfrenta Disrupção da Saúde

Plantas de manufatura representaram USD 468 milhões e 26% do mercado de segurança IoT da América Latina em 2024, defendendo controladores lógicos programáveis e células robóticas contra paradas operacionais. No entanto, hospitais e clínicas entregam os ganhos futuros mais rápidos, com o setor de saúde no caminho para uma CAGR de 13,10% até 2030 enquanto vulnerabilidades de dispositivos médicos expõem riscos de segurança do paciente. Mais da metade dos ativos conectados hospitalares carregam falhas exploráveis, levando conselhos a destinar orçamentos dedicados de segurança OT. Concessionárias mantêm uma taxa constante de execução para proteção de nós edge de rede, enquanto instituições BFSI investem em tokenização e serviços de integridade de transação para pagamentos em tempo real.

Varejistas se voltam para gateways seguros de ponto de venda que combinam resistência a malware com analytics de localização. Demanda governamental se expande através de lançamentos de câmeras de segurança pública e projetos de postes de luz conectados ancorados no blueprint PAC 4.0 do Brasil. Operadores de agricultura e transporte também se juntam a programas piloto para telemetria segura, indicando potencial vertical não explorado uma vez que conectividade de órbita terrestre baixa se torne acessível.

Análise Geográfica

O Brasil manteve uma participação de receita de 41% em 2024, impulsionado por seu Plano Nacional de IoT e projetos PAC 4.0 que obrigam criptografia avançada para feeds de câmeras municipais. O país também sofreu 19% dos incidentes cibernéticos regionais, levando a upgrades contínuos de automação SOC e pipelines de detecção de endpoint. Pilotos de fábrica inteligente de grande escala em clusters automotivos e de agroprocessamento estimulam adoção de microcontroladores de boot seguro apesar da escassez contínua de componentes.

O México é o que mais cresce com uma CAGR de 9,90% até 2030. Alocações governamentais de USD 1,2 bilhão para programas nacionais de cibersegurança aceleram corredores de manufatura inteligente habilitados por 5G ao longo da fronteira com os EUA. APIs Open Gateway de quatro operadores móveis alimentam um ecossistema de desenvolvedores fintech e e-commerce que incorporam detecção de fraude em nível SIM por padrão. Assinaturas de segurança em nuvem se expandem drasticamente entre bancos locais buscando proteger pagamentos em tempo real e lagos de dados de clientes.

Argentina, Colômbia, Chile e Peru juntos formam um nível de demanda emergente. As receitas de cibersegurança da Colômbia cresceram 14,70% em 2024, impulsionadas por caça a ameaças assistida por IA para telemetria de oleodutos e campi de escritórios inteligentes. A lei Zero-Trust do Chile gera integradores de nicho especializados em arquiteturas de verificação contínua, enquanto o programa de governo digital cloud-first da Argentina impulsiona vendas de implantação híbrida. O Peru pilota redes seguras de medidores inteligentes em Lima que podem se replicar através de concessionárias andinas. Coletivamente, esses mercados diversificam receita de fornecedores e amortecem risco de queda de desacelerações de país único.

Cenário Competitivo

O mercado de segurança IoT da América Latina permanece moderadamente fragmentado. Suítes globais de cibersegurança, telecoms regionais e start-ups específicas de IoT de nicho todas reivindicam participações significativas. Telefónica Tech, reconhecida como líder Gartner em serviços gerenciados de conectividade IoT por onze anos consecutivos, aproveita backbones de fibra e LTE para agrupar gestão de dispositivos, provisionamento de SIM e monitoramento de ameaças sob uma fatura.

Hyperscalers de nuvem incorporam análise de firmware e add-ons de segurança edge que aprofundam aderência de contas. O scanner de firmware em prévia pública da Microsoft estende cobertura do Azure Defender até nível binário, sinalizando intenção de players de plataforma de possuir a pilha completa de segurança. Enquanto isso, fornecedores de equipamentos como Zyxel emitem avisos frequentes de firmware e ferramentas de patch over-the-air para manter confiança entre operadores de banda larga. [4]Zyxel, "Security Advisory for Command Injection and Insecure Default Credentials Vulnerabilities in Certain Legacy DSL CPE," zyxel.com

Consolidadores apoiados por private equity adquirem MSSPs latino-americanos que detêm contratos-chave do setor público. Ao mesmo tempo, comunidades de código aberto lançam agentes leves de detecção de intrusão otimizados para microcontroladores de baixa memória, desafiando fornecedores proprietários no custo. Start-ups nativas de IA focando em baseline comportamental de dispositivos se diferenciam através de técnicas de aprendizado não supervisionado que reduzem fadiga de alertas. Competição de preços se intensifica em níveis de firewall em nuvem de entrada, ainda assim pacotes de conformidade premium sustentam resiliência de margem.

Líderes da Indústria de Segurança IoT da América Latina

-

Cisco Systems Inc.

-

IBM Corporation

-

Microsoft Corporation

-

Palo Alto Networks Inc.

-

Fortinet Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: Telefónica relatou que serviços digitais incluindo IoT e cibersegurança entregaram mais de 40% de sua receita B2B de 2024, crescimento de dois dígitos ano-a-ano.

- Janeiro de 2025: A Federal Communications Commission adotou regras exigindo que operadoras de telecomunicações implementem planos formais de cibersegurança e gestão de risco de cadeia de suprimentos, uma estrutura provavelmente para influenciar reguladores latino-americanos.

- Outubro de 2024: CrowdStrike e Fortinet lançaram uma oferta integrada que combina defesa de endpoint nativa de IA com firewalls de próxima geração para proteger ambientes IoT distribuídos.

- Junho de 2024: TD SYNNEX criou uma prática de cibersegurança de 250 membros dedicada a ajudar parceiros latino-americanos a projetar e implantar soluções de segurança IoT.

Escopo do Relatório do Mercado de Segurança IoT da América Latina

Segurança IoT é uma solução tecnológica para salvaguardar redes e dispositivos mecânicos ou digitais conectados. Essas soluções visam erradicar vulnerabilidades e equipar dispositivos para identificar, resistir e recuperar-se de ataques cibernéticos. Segurança IoT compreende várias soluções inteligentes, como autenticação e gestão de dispositivos, conexões seguras e prevenção de perda de dados. Essas soluções, integradas com dispositivos IoT, fornecem proteção em tempo real contra ameaças.

Soluções de segurança IoT podem proteger dispositivos de Internet e as redes às quais estão conectados de ameaças e violações através de proteger, identificar e monitorar riscos enquanto ajudam a corrigir vulnerabilidades de vários dispositivos que podem representar riscos de segurança para um negócio.

O Mercado de Segurança da Internet das Coisas (IoT) da América Latina é segmentado por Tipo de Segurança (Segurança de Rede, Segurança de Endpoint, Segurança de Aplicação, Segurança em Nuvem), Soluções (IAM, IPS, DLP, UTM, SVM, NSF), Aplicação (Automação Residencial, Wearables, Gestão de Processos de Manufatura, Gestão de Informações de Pacientes, Operação de Cadeia de Suprimentos, Segurança de Informações do Cliente), Indústrias de Usuários Finais (Saúde, Manufatura, Concessionárias, BFSI, Varejo, Governo), e Geografia (Brasil, Argentina, México e Outros).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Segurança de Rede |

| Segurança de Endpoint |

| Segurança de Aplicação |

| Segurança em Nuvem |

| Outros |

| Gestão de Identidade e Acesso (IAM) |

| Sistema de Prevenção de Intrusão (IPS) |

| Proteção contra Perda de Dados (DLP) |

| Gestão Unificada de Ameaças (UTM) |

| Gestão de Segurança e Vulnerabilidade (SVM) |

| Forense de Segurança de Rede (NSF) |

| Outros |

| On-Premise |

| Nuvem |

| Híbrido |

| Saúde |

| Manufatura |

| Concessionárias |

| BFSI |

| Varejo |

| Governo |

| Outros |

| Brasil |

| México |

| Argentina |

| Colômbia |

| Chile |

| Peru |

| Resto da América Latina |

| Por Tipo de Segurança | Segurança de Rede |

| Segurança de Endpoint | |

| Segurança de Aplicação | |

| Segurança em Nuvem | |

| Outros | |

| Por Soluções | Gestão de Identidade e Acesso (IAM) |

| Sistema de Prevenção de Intrusão (IPS) | |

| Proteção contra Perda de Dados (DLP) | |

| Gestão Unificada de Ameaças (UTM) | |

| Gestão de Segurança e Vulnerabilidade (SVM) | |

| Forense de Segurança de Rede (NSF) | |

| Outros | |

| Por Modelo de Implantação | On-Premise |

| Nuvem | |

| Híbrido | |

| Por Usuário Final | Saúde |

| Manufatura | |

| Concessionárias | |

| BFSI | |

| Varejo | |

| Governo | |

| Outros | |

| Por Geografia | Brasil |

| México | |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Resto da América Latina |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de segurança IoT da América Latina?

O mercado está em USD 1,8 bilhão em 2025 e está projetado para alcançar USD 2,67 bilhões até 2030.

Qual segmento de segurança está expandindo mais rapidamente?

Segurança em Nuvem está avançando a uma CAGR de 11,20% enquanto as empresas migram cargas de trabalho IoT para ambientes multi-nuvem.

Por que a área da saúde está impulsionando a demanda futura?

Hospitais enfrentam ataques crescentes de ransomware, e mais da metade dos dispositivos médicos conectados apresentam falhas exploráveis, levando a uma CAGR de 13,10% nos gastos com segurança em saúde.

Como os operadores móveis estão monetizando a segurança IoT?

Operadoras agrupam conectividade NB-IoT com serviços de prevenção de fraude em nível de API e inteligência de ameaças, aumentando a receita média por usuário.

O que limita a adoção de segurança IoT baseada em hardware?

Uma escassez global de chips criptográficos desvia a capacidade de semicondutores para aceleradores de IA, aumentando custos e estendendo prazos de entrega para elementos seguros.

Qual país lidera os gastos regionais atualmente?

O Brasil representa 41% da receita regional graças ao seu Plano Nacional de IoT e às iniciativas de cidades inteligentes PAC 4.0.

Página atualizada pela última vez em: