Tamanho e Participação do Mercado de Gestão da Cadeia de Suprimentos em Nuvem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

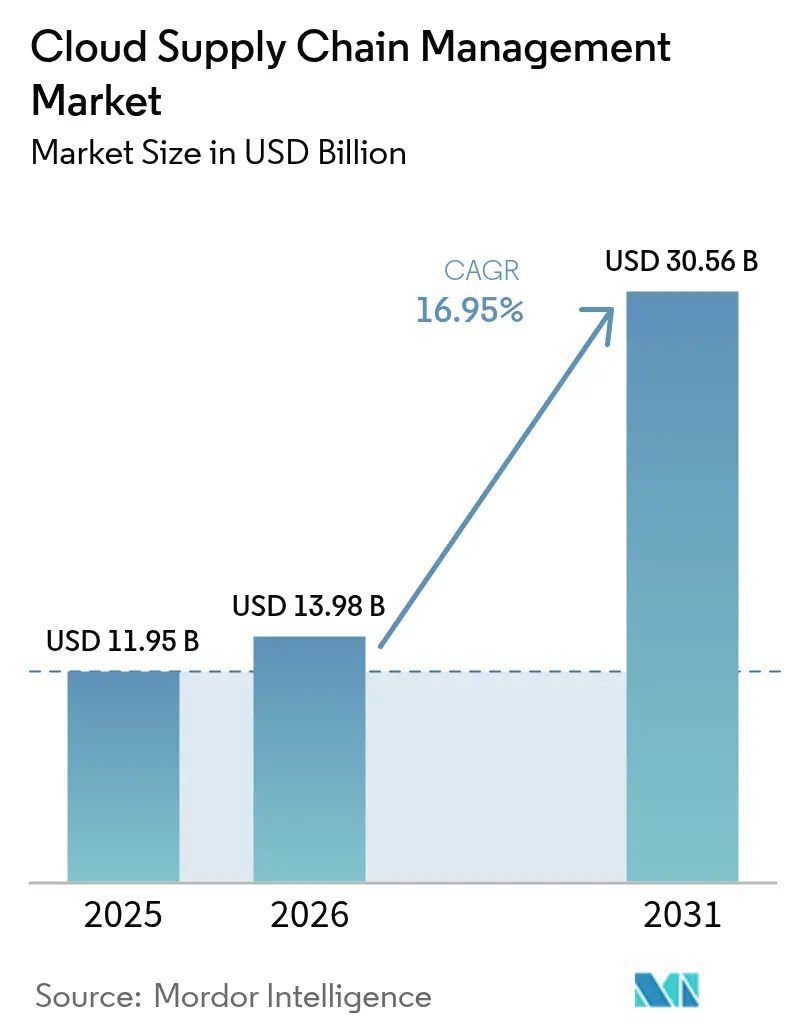

| Tamanho do Mercado (2026) | 13.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.95% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão da Cadeia de Suprimentos em Nuvem por Mordor Intelligence

O mercado de gestão da cadeia de suprimentos em nuvem deverá crescer de USD 11,95 bilhões em 2025 para USD 13,98 bilhões em 2026 e está previsto para atingir USD 30,56 bilhões até 2031 a uma CAGR de 16,95% no período de 2026-2031. A migração acelerada de suítes locais com uso intensivo de capital para plataformas de SaaS baseadas em consumo, aliada à demanda por visibilidade em tempo real, é o principal catalisador. As grandes empresas continuam a impulsionar os gastos principais, mas as pequenas e médias empresas estão acelerando a adoção à medida que a precificação por assinatura elimina as barreiras de licença inicial. Os usuários de transporte e logística priorizam o rastreamento de frete de ponta a ponta, enquanto os módulos de planejamento por gêmeos digitais e de contabilidade de carbono estão desbloqueando novos casos de uso. A intensidade competitiva permanece moderada, pois nenhum fornecedor detém mais de 15% da participação de mercado em gestão da cadeia de suprimentos em nuvem, criando oportunidades para especialistas em nichos.

Principais Conclusões do Relatório

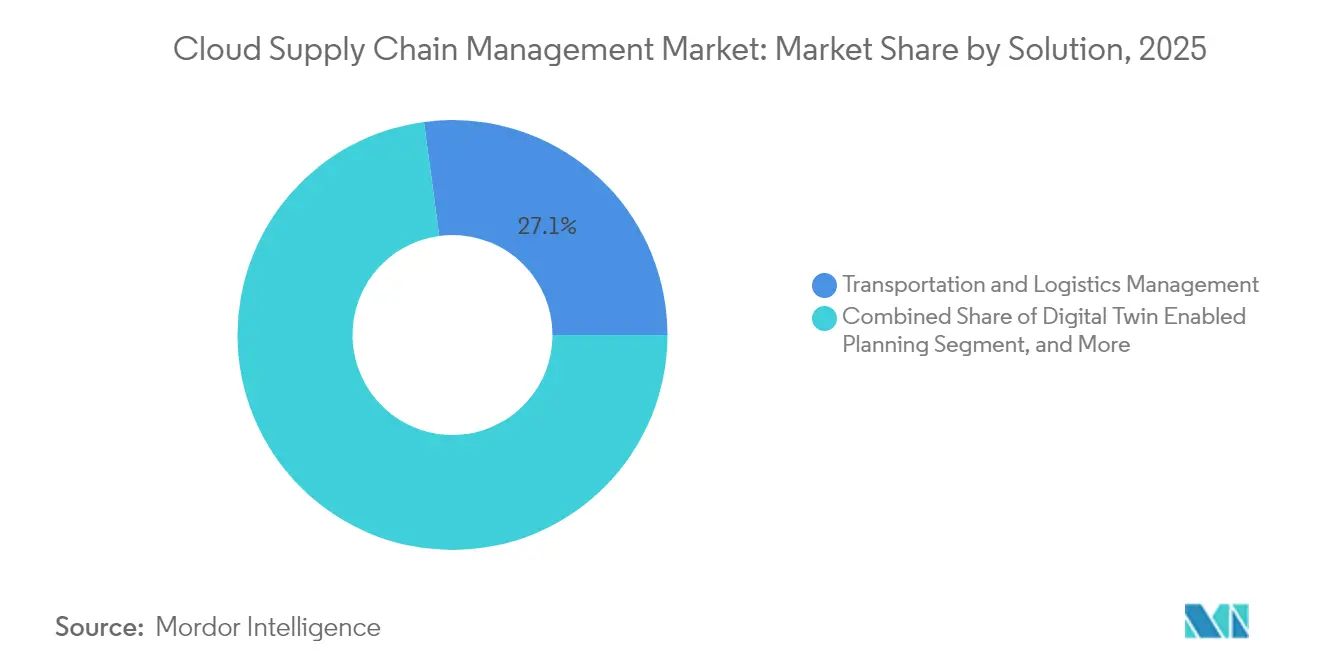

- Por solução, Gestão de Transporte e Logística liderou com uma participação de mercado de gestão da cadeia de suprimentos em nuvem de 27,12% em 2025, enquanto o Planejamento Habilitado por Gêmeos Digitais está previsto para crescer a uma CAGR de 21,25% até 2031.

- Por tipo de implantação, a Nuvem Pública capturou 60,58% da receita em 2025; a Nuvem Híbrida deve expandir a uma CAGR de 19,05% até 2031.

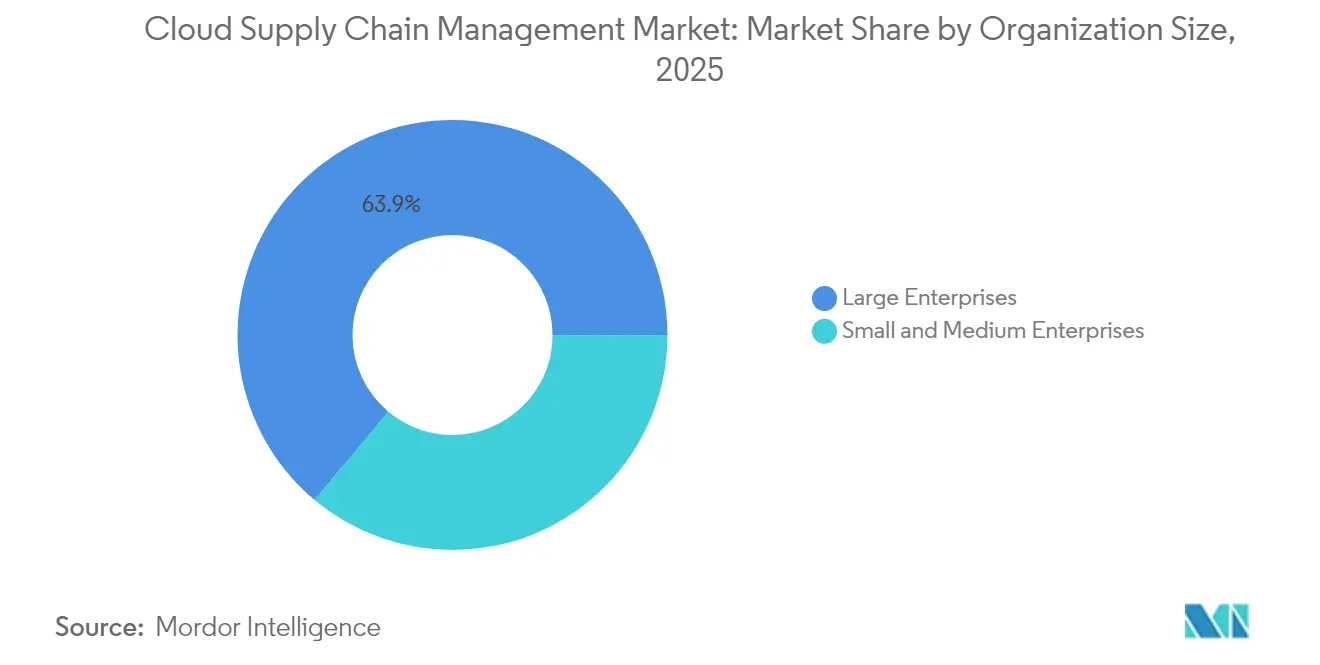

- Por tamanho de organização, as grandes empresas detinham uma participação de 63,92% em 2025, enquanto as Pequenas e Médias Empresas avançam a uma CAGR de 19,60% até 2031.

- Por setor do usuário final, o Setor de Varejo liderou com uma participação de receita de 22,98% em 2025; o setor de saúde está projetado para registrar uma CAGR de 21,60% de 2025 a 2031.

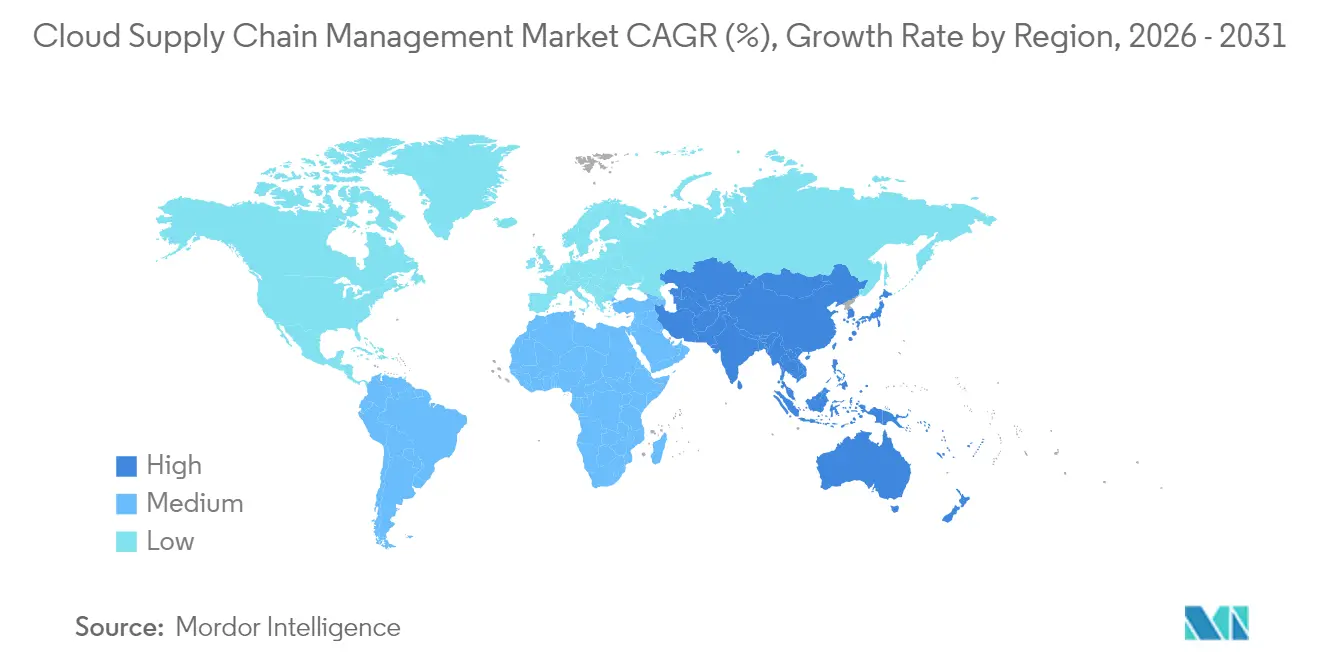

- Por geografia, a América do Norte representou 34,41% da receita de 2025, e a Ásia-Pacífico deve registrar uma CAGR de 18,05% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Gestão da Cadeia de Suprimentos em Nuvem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Acelerada de Soluções Baseadas em Nuvem para Planejamento de Demanda | +3.2% | Global, com concentração na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Expansão do Comércio Eletrônico Exigindo Redes de Suprimentos Ágeis | +2.8% | Global, liderado pela Ásia-Pacífico e pela América do Norte | Curto prazo (≤ 2 anos) |

| Eficiência de Custos e Escalabilidade Impulsionando a Migração da Gestão da Cadeia de Suprimentos Local | +3.5% | Global, particularmente forte em Pequenas e Médias Empresas em todas as regiões | Médio prazo (2-4 anos) |

| Integração de Gêmeos Digitais para Simulação da Cadeia de Suprimentos em Tempo Real | +2.4% | América do Norte e Europa como núcleo, expandindo-se para os centros de manufatura da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento dos Mandatos de Contabilidade de Carbono Promovendo Plataformas de Visibilidade em Nuvem | +1.9% | Europa é primária, América do Norte é secundária e a Ásia-Pacífico está emergindo. | Médio prazo (2-4 anos) |

| Transição de Fornecedores para Microsserviços Componíveis: Acelerando as Atualizações | +2.1% | Global, com adoção antecipada nos setores de tecnologia e varejo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Soluções Baseadas em Nuvem para Planejamento de Demanda

As organizações que substituem planilhas por ferramentas de previsão nativas da nuvem obtêm atualizações horárias de sinais de demanda, alimentadas por feeds de ponto de venda, APIs meteorológicas e sentimento de mídia social. A IA Generativa agora permite que os planejadores interroguem previsões em linguagem natural e simulem incrementos promocionais. Mesmo pequenos ganhos de precisão reduzem o estoque de segurança em percentuais de dois dígitos, liberando capital de giro. Os líderes do varejo e de bens de consumo abriram o caminho, mas a adoção está se ampliando à medida que os data lakes em nuvem suportam um modelo seguro e isolado por locatário para aprendizado de máquina e treinamento.[1]SAP, "SAP Integrated Business Planning," sap.com

Expansão do Comércio Eletrônico Exigindo Redes de Suprimentos Ágeis

Com a penetração do comércio eletrônico prevista para atingir 21% das vendas no varejo até 2024, as marcas precisam orquestrar estoques distribuídos para cumprir compromissos de entrega no mesmo dia. As plataformas do mercado de gestão da cadeia de suprimentos em nuvem direcionam os pedidos para o nó mais próximo, minimizando remessas divididas. Os conectores pré-construídos ligam centros de atendimento, transportadoras de encomendas e despachantes aduaneiros, automatizando os cálculos de custo desembarcado e o processamento de devoluções em dezenas de jurisdições. A capacidade é fundamental para vendedores internacionais que gerenciam cestas abaixo de USD 50.

Eficiência de Custos e Escalabilidade Impulsionando a Migração da Gestão da Cadeia de Suprimentos Local

As suítes locais exigem taxas de licença que podem ultrapassar USD 5 milhões mais manutenção anual. A precificação por assinatura converte o capex em opex a USD 100-500 por usuário por mês, enquanto os picos sazonais de computação são tratados de forma elástica. A Blue Yonder relatou que 78% dos contratos de 2024 eram baseados em assinatura, acima dos 52% em 2020.[2]Blue Yonder, "Annual Report 2024," blueyonder.com As PMEs, em particular, aproveitam a economia de locatário compartilhado para acessar funções antes reservadas às empresas da Fortune 500.

Integração de Gêmeos Digitais para Simulação da Cadeia de Suprimentos em Tempo Real

Os gêmeos digitais espelham redes de múltiplos escalões, ingerindo dados ao vivo de sensores IoT, índices de congestionamento portuário e transações com fornecedores. A Siemens modelou 12.000 fornecedores e 300 centros de distribuição para testar sob pressão as escassez de semicondutores em 2024.[3]Siemens, "Digital Twin for Supply Chain Management," siemens.com A prática reduz o frete expresso, mantém os níveis de serviço e previne paralisações de linha na produção aeroespacial e automotiva. A infraestrutura em nuvem fornece os ciclos de computação necessários para execuções horárias de Monte Carlo que os servidores locais não conseguem igualar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações Elevadas com Segurança e Privacidade de Dados | -1.8% | Global, com sensibilidade aguda na Europa e na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Sistemas Legados Complexos Dificultando a Migração para a Nuvem | -2.3% | América do Norte e Europa, particularmente nos setores de manufatura e petróleo e gás | Médio prazo (2-4 anos) |

| Escassez de Talentos Nativos da Nuvem em Cadeia de Suprimentos | -1.5% | Global, mais grave na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Crescimento dos Requisitos de Nuvem Soberana: Fragmentando as Implantações | -1.2% | Europa, China, Oriente Médio, com requisitos emergentes na Índia e no Brasil | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações Elevadas com Segurança e Privacidade de Dados

As arquiteturas de múltiplos locatários concentram dados sensíveis de precificação, previsão e remessa. Uma violação em 2024 em um provedor de software de logística expôs manifestos de 40.000 clientes, elevando o escrutínio sobre criptografia, controles de acesso e conformidade de residência de dados. O GDPR da União Europeia e a Lei de Proteção de Informações Pessoais da China complicam as transferências internacionais, levando algumas empresas a optar por regiões privadas ou chaves gerenciadas pelo cliente. Os controles adicionais aumentam os custos dos fornecedores e podem retardar a implantação da gestão da cadeia de suprimentos em nuvem.[4]União Europeia, "Regulamento Geral sobre a Proteção de Dados," gdpr.eu

Sistemas Legados Complexos Dificultando a Migração para a Nuvem

As empresas frequentemente operam de 8 a 12 aplicações de cadeia de suprimentos personalizadas sem APIs modernas. A limpeza de dados mestre, a reengenharia de fluxos de trabalho e a validação de processos regulamentados prolongam os cronogramas dos projetos e inflam os orçamentos. Uma pesquisa da Deloitte constatou que 64% das migrações atrasaram seis meses ou mais. As empresas de ciências da vida e aeroespaciais enfrentam requisitos adicionais de validação de reguladores como a FDA dos EUA, o que pode duplicar ou triplicar os custos totais de migração em relação aos gastos anuais com assinatura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: Visibilidade do Transporte Sustenta a Liderança

A Gestão de Transporte e Logística contribuiu com a maior fatia do mercado de gestão da cadeia de suprimentos em nuvem, detendo 27,12% da receita em 2025. Os embarcadores dependem de tempos de chegada estimados em tempo real, otimização dinâmica de rotas e painéis de desempenho de transportadoras para otimizar suas operações. Os mandatos de dispositivos de registro eletrônico na América do Norte e as regras de tacógrafo na Europa alimentam dados de telemática que elevam as previsões de ETAs. Os mercados digitais de frete se interligam por meio de APIs abertas, permitindo que os planejadores comparem tarifas entre modais sem licitações manuais. O Planejamento e a Previsão de Demanda estão em ascensão à medida que os varejistas integram variáveis externas, como clima e sentimento social, para minimizar o excesso de estoque. A Gestão de Estoque e Armazém agora incorpora visão computacional para contagem cíclica, reduzindo a mão de obra em centros de distribuição de alta velocidade. Os módulos de Gestão do Ciclo de Vida do Produto (PLM) se expandiram para as indústrias de processo, vinculando revisões de receitas a registros de conformidade. O Planejamento de Vendas e Operações integra vínculos financeiros, permitindo que as previsões de volume e receita sejam conciliadas em um único painel. Os módulos de Compras injetam pontuações de risco do fornecedor que combinam saúde financeira, classificações ESG e exposição geopolítica. Os mecanismos de Gestão de Pedidos orquestram o atendimento multicanal usando lógica de taxa de preenchimento, margem e promessa de entrega. A Gestão de Dados Mestre de Produtos utiliza cada vez mais blockchain para construir cadeias de proveniência imutáveis.

O Planejamento Habilitado por Gêmeos Digitais, avançando a uma CAGR de 21,25%, é o subsegmento de solução de crescimento mais rápido. Empresas farmacêuticas, de semicondutores e industriais pesadas constroem grafos de rede que simulam perturbações em listas de materiais de múltiplos níveis. Os planejadores podem testar virtualmente fornecimento alternativo ou movimentos de estoque de segurança antes de comprometer o inventário. Os bancos de dados de grafos identificam fornecedores de ponto único de falha, enquanto a computação em nuvem executa milhares de cenários de Monte Carlo por hora. A capacidade ganhou destaque após as escassez de componentes de 2024 que paralisaram linhas de montagem em todo o mundo, levando as empresas a adotar modelos operacionais orientados por cenários.

Por Tipo de Implantação: Nuvem Pública Domina, Nuvem Híbrida Acelera

A Nuvem Pública detinha 60,58% do mercado de gestão da cadeia de suprimentos em nuvem em 2025. As organizações valorizam a infraestrutura gerenciada pelo fornecedor e a velocidade de ativação, evitando projetos locais de 6 a 12 meses. Os centros de dados regionais distribuídos em mais de 30 países garantem residência de dados e latência inferior a 10 ms para fluxos de trabalho operacionais. A Nuvem Privada persiste entre empresas de defesa e energia, protegendo diagramas classificados ou dados sísmicos. Esses ambientes utilizam camadas de hipervisor ou OpenStack para simular escalabilidade elástica dentro dos firewalls corporativos.

A Nuvem Híbrida, projetada para crescer a uma CAGR de 19,05%, equilibra governança e agilidade. As empresas farmacêuticas armazenam protocolos de ensaios clínicos e dados de pacientes em nós privados validados sob as Boas Práticas Clínicas, enquanto transferem cargas de trabalho analíticas para locatários públicos durante os ciclos trimestrais de Planejamento de Vendas e Operações. Ofertas como AWS Outposts e Azure Stack estendem os serviços gerenciados localmente, permitindo ferramentas consistentes. O modelo depende da integração de fluxos de eventos para sincronizar dados mestre sem leituras desatualizadas. Os controles certificados sob ISO 27001 e SOC 2 sustentam a prontidão para auditorias e influenciam as escolhas de implantação.

Por Tamanho de Organização: PMEs Reduzem a Distância

As Grandes Empresas representaram 63,92% do valor de 2025, à medida que harmonizam redes globais abrangendo milhares de fornecedores. As montadoras automotivas implantam torres de controle de múltiplos níveis, alimentando a disponibilidade de componentes no agendamento de produção semanas antes das datas de congelamento. SLAs de nível empresarial com 99,9% de tempo de atividade e compensação por interrupções permanecem obrigatórios. A profundidade funcional, como roteamento de materiais perigosos ou serialização para produtos biológicos, frequentemente determina as listas curtas de fornecedores.

As Pequenas e Médias Empresas estão previstas para expandir a uma taxa de 19,60% ao ano, reduzindo a lacuna de funcionalidades. Os pacotes de entrada agrupam fluxos de trabalho de melhores práticas e conectores ERP pré-construídos, reduzindo os gastos com consultoria. Os mercados de API permitem que os comerciantes do Shopify ou WooCommerce integrem otimização de rotas e sincronização de estoque sem codificação. A democratização significa que os distribuidores regionais podem oferecer visibilidade de remessa equivalente à dos grandes concorrentes. Os fóruns comunitários e a documentação de autoatendimento abordam a escassez de equipe de TI dedicada. Para muitas PMEs, a adoção do mercado de gestão da cadeia de suprimentos em nuvem agora coincide com a introdução do primeiro sistema profissional de inventário, em vez da substituição de ferramentas legadas.

Por Setor do Usuário Final: Varejo Mantém a Liderança, Saúde Cresce Rapidamente

O Varejo comandou uma participação de 22,98% em 2025. O atendimento omnicanal requer visibilidade em nível de SKU em lojas, centros de distribuição e centros de fornecedores para apresentar datas de promessa precisas no momento do checkout. Os players de moda utilizam algoritmos de alocação para minimizar remarcações controlando o reabastecimento de variantes de baixa rotatividade. As redes de supermercados utilizam o reabastecimento de alimentos frescos orientado por aprendizado de máquina, adaptado às curvas de deterioração, reduzindo assim o desperdício.

A Saúde é o segmento de crescimento mais rápido com uma CAGR de 21,60% até 2031. Os mandatos de serialização sob a Lei de Segurança da Cadeia de Suprimentos de Medicamentos dos EUA exigem rastreabilidade em nível de unidade, e as plataformas em nuvem leem códigos de barras em cada transferência. Os produtos biológicos em cadeia de frio dependem de sensores IoT que alimentam painéis em nuvem, acionando alertas para desvios. As organizações de compras em grupo de hospitais adotam a aquisição em nuvem para agregar volume, reduzir compras não autorizadas e garantir a conformidade com o formulário. As tendências de cadeia de frio intensificam os requisitos tecnológicos, levando fabricantes farmacêuticos e de vacinas a adotar monitoramento de rotas em tempo real.

Análise Geográfica

A América do Norte entregou 34,41% da receita de 2025. As APIs do Ambiente Comercial Automatizado da Proteção Alfandegária e de Fronteiras dos EUA automatizam a criação de entradas aduaneiras, reduzindo os custos de despachante para os importadores. Os primeiros investimentos em hiperescaladores garantem acesso de baixa latência para torres de controle sensíveis ao tempo e painéis de visibilidade de frete. Os Regulamentos de Alimentos Seguros para Canadenses do Canadá impulsionam os exportadores agroalimentares a estabelecer rastreabilidade da fazenda à mesa, incentivando investimentos em nuvem. A tendência de nearshoring do México levou montadoras de eletrônicos e automóveis a digitalizar a colaboração com fornecedores para contornar os riscos do transporte marítimo pelo Pacífico.

A Ásia-Pacífico está posicionada para o crescimento regional mais rápido, com uma CAGR de 18,05%. Os fabricantes contratados na China, Índia e Vietnã digitalizam os parceiros de nível 2 e nível 3 para cumprir os marcos de just-in-time definidos pelas marcas globais. Os corredores ferroviários da Iniciativa Cinturão e Rota da China aumentam a necessidade de otimização de rotas multimodais. A faturação eletrônica do Imposto sobre Bens e Serviços totalmente digital da Índia alimenta sistemas em nuvem que reconciliam obrigações fiscais em tempo real. A envelhecida população de motoristas do Japão impulsiona a adoção da consolidação de rotas com IA, enquanto os exportadores de commodities da Austrália automatizam a documentação de exportação para agilizar as reservas de navios.

A Europa mantém uma adoção significativa, em virtude do GDPR e da Diretiva de Relatórios de Sustentabilidade Corporativa, que incorpora funcionalidades de conformidade nas RFPs dos fornecedores. O setor automotivo da Alemanha emprega planejamento baseado em restrições para gerenciar a capacidade de múltiplos níveis. As regras pós-Brexit do Reino Unido aceleram a adoção da classificação tarifária automatizada. O segmento de luxo da França depende de calendários sazonais curtos e utiliza a detecção de demanda para reduzir as remarcações. A lei de localização de dados da Rússia continua sendo uma barreira, direcionando as empresas para alternativas de nuvem domésticas que acrescentam latência para os parceiros globais.

Cenário Competitivo

O setor de gestão da cadeia de suprimentos em nuvem permanece moderadamente fragmentado, sem que nenhum provedor detenha uma participação significativa. Os fornecedores de ERP incumbentes, SAP, Oracle e Infor, vendem módulos em nuvem de forma cruzada para suas bases de clientes estabelecidas, agrupando contratos para defender sua participação de mercado. Os especialistas de nicho, incluindo Blue Yonder, Manhattan Associates e Kinaxis, competem por meio de profundidade algorítmica em detecção de demanda, alocação em armazém e planejamento simultâneo. Os players emergentes, como o9 Solutions e Verusen, incorporam aprendizado de máquina para ajuste automático de previsões e pontuação de risco de materiais, diferenciando-se com menor tempo de obtenção de valor.

Os ecossistemas de plataforma são uma tendência definidora. Os fornecedores gerenciam mercados para reserva de navios, conformidade comercial ou calculadoras de carbono, permitindo que os compradores montem stacks de melhores soluções sem código personalizado. A parceria da Blue Yonder com a Microsoft Azure em 2024 entregou modelos de dados de varejo e manufatura pré-mapeados para os serviços de dados do Azure. A Kinaxis patenteou a edição simultânea de cenários, que permite que múltiplos planejadores ajustem planos em tempo real, resolvendo assim os pontos de dor de versionamento.

As estratégias de expansão regional intensificam a concorrência. Os especialistas de nicho perseguem o Sudeste Asiático e a América Latina adicionando pacotes de idiomas, lógica tributária local e nós hospedados regionalmente para atender às leis de soberania de dados. Os movimentos defensivos incluem a SAP estendendo sua presença em hiperescaladores na Arábia Saudita e no Brasil, e a Oracle adquirindo a Cleo para um onboarding mais rápido de EDI de fabricantes do mercado intermediário. As fusões continuam à medida que as suítes maiores compram especialistas em logística para preencher lacunas rapidamente, exemplificado pela aquisição da Blume Global pela E2open em 2025.

Líderes do Setor de Gestão da Cadeia de Suprimentos em Nuvem

SAP SE

Oracle Corporation

Infor Inc

Descartes Systems Group Inc

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Körber Supply Chain Software inaugurou um centro de pesquisa e desenvolvimento em Bangalore, Índia, para desenvolver algoritmos de otimização de armazém orientados por inteligência artificial.

- Outubro de 2025: A Project44 expandiu sua rede de visibilidade de frete em tempo real para incluir mais de 1.200 transportadoras oceânicas e 500 operadores de carga aérea.

- Setembro de 2025: A Logility lançou um módulo de planejamento de demanda otimizado para pequenas e médias empresas, com preço de USD 150 por usuário por mês.

- Agosto de 2025: A Tecsys recebeu a certificação ISO 27001 para sua plataforma de cadeia de suprimentos de saúde baseada em nuvem.

Escopo do Relatório Global do Mercado de Gestão da Cadeia de Suprimentos em Nuvem

O Relatório do Setor de Gestão da Cadeia de Suprimentos em Nuvem é Segmentado por Solução (Planejamento e Previsão de Demanda, Gestão de Estoque e Armazém, Gestão do Ciclo de Vida do Produto, Gestão de Transporte e Logística, Planejamento de Vendas e Operações, Compras e Sourcing, Gestão de Pedidos, Gestão de Dados Mestre de Produtos), Tipo de Implantação (Nuvem Híbrida, Nuvem Pública, Nuvem Privada), Tamanho da Organização (Grandes Empresas, Pequenas e Médias Empresas), Setor do Usuário Final (Varejo, Alimentos e Bebidas, Manufatura, Automotivo, Petróleo e Gás, Saúde, Eletrônicos de Consumo, Aeroespacial e Defesa, Farmacêuticos) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Planejamento e Previsão de Demanda |

| Gestão de Estoque e Armazém |

| Gestão do Ciclo de Vida do Produto |

| Gestão de Transporte e Logística |

| Planejamento de Vendas e Operações |

| Compras e Sourcing |

| Gestão de Pedidos |

| Gestão de Dados Mestre de Produtos |

| Nuvem Híbrida |

| Nuvem Pública |

| Nuvem Privada |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Varejo |

| Alimentos e Bebidas |

| Manufatura |

| Automotivo |

| Petróleo e Gás |

| Saúde |

| Eletrônicos de Consumo |

| Aeroespacial e Defesa |

| Farmacêuticos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Solução | Planejamento e Previsão de Demanda | |

| Gestão de Estoque e Armazém | ||

| Gestão do Ciclo de Vida do Produto | ||

| Gestão de Transporte e Logística | ||

| Planejamento de Vendas e Operações | ||

| Compras e Sourcing | ||

| Gestão de Pedidos | ||

| Gestão de Dados Mestre de Produtos | ||

| Por Tipo de Implantação | Nuvem Híbrida | |

| Nuvem Pública | ||

| Nuvem Privada | ||

| Por Tamanho de Organização | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Setor do Usuário Final | Varejo | |

| Alimentos e Bebidas | ||

| Manufatura | ||

| Automotivo | ||

| Petróleo e Gás | ||

| Saúde | ||

| Eletrônicos de Consumo | ||

| Aeroespacial e Defesa | ||

| Farmacêuticos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de gestão da cadeia de suprimentos em nuvem?

O mercado gerou USD 13,98 bilhões em 2026 e está previsto para crescer até USD 30,56 bilhões até 2031.

Qual modelo de implantação domina os sistemas de cadeia de suprimentos em nuvem?

A Nuvem Pública lidera com 60,58% da receita de 2025, favorecida pela ativação rápida e pela infraestrutura gerenciada pelo fornecedor.

Qual segmento do setor crescerá mais rapidamente até 2031?

A Saúde está projetada para registrar uma CAGR de 21,60% até 2031 devido aos mandatos de serialização e às necessidades de rastreabilidade da cadeia de frio.

Por que os gêmeos digitais são importantes nas cadeias de suprimentos?

Os gêmeos digitais simulam perturbações na rede, permitindo que os planejadores antecipem atrasos e reduzam os custos de frete expresso, impulsionando uma CAGR de 21,25% para este tipo de solução.

Qual é o grau de fragmentação da concorrência entre os fornecedores?

Nenhum provedor detém mais de 15% de participação, e os cinco principais controlam aproximadamente 30%, indicando fragmentação moderada.

Página atualizada pela última vez em: