Tamanho e Participação do Mercado de Automação Inteligente de Processos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

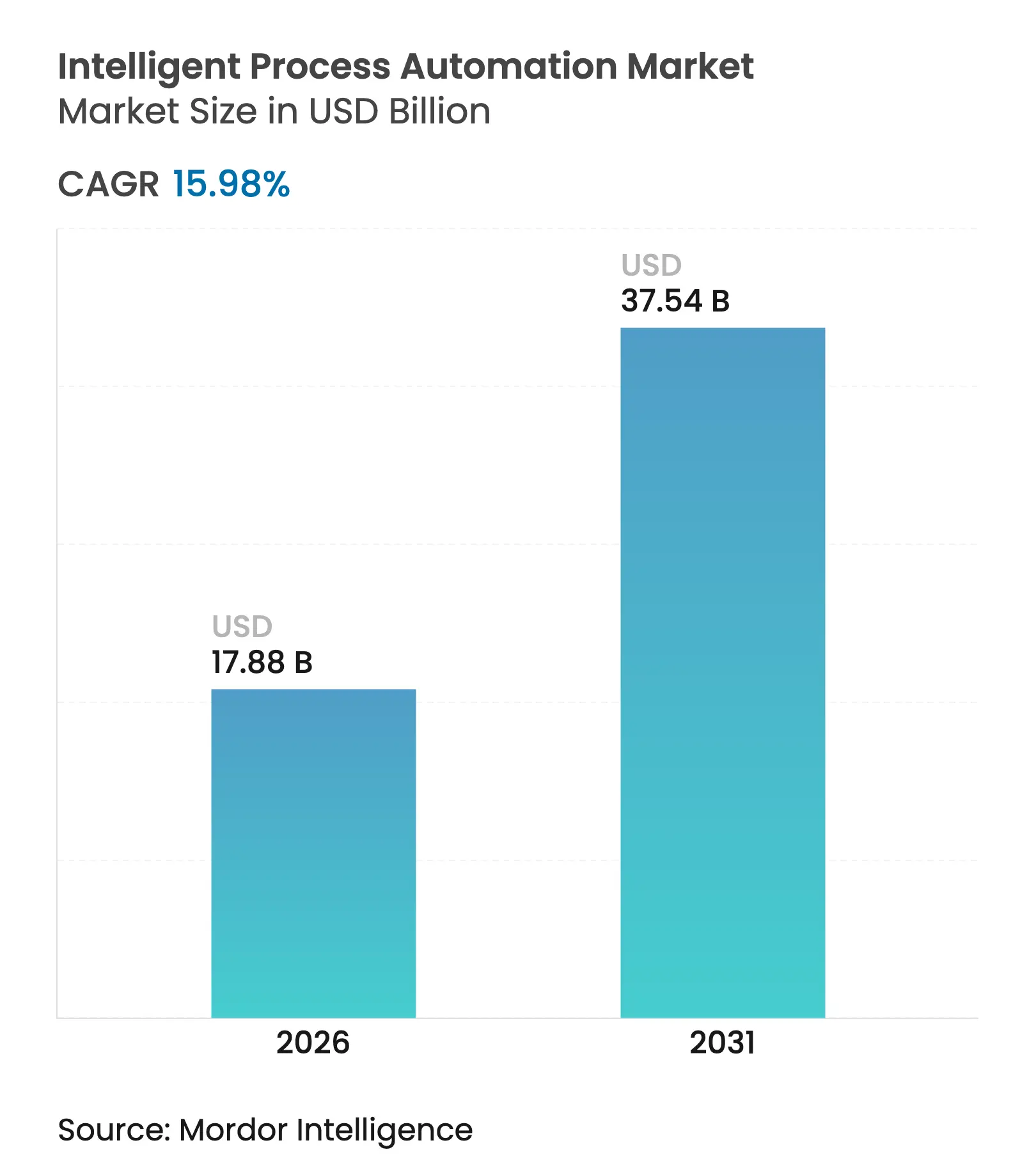

| Tamanho do Mercado (2026) | 17.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.98% CAGR |

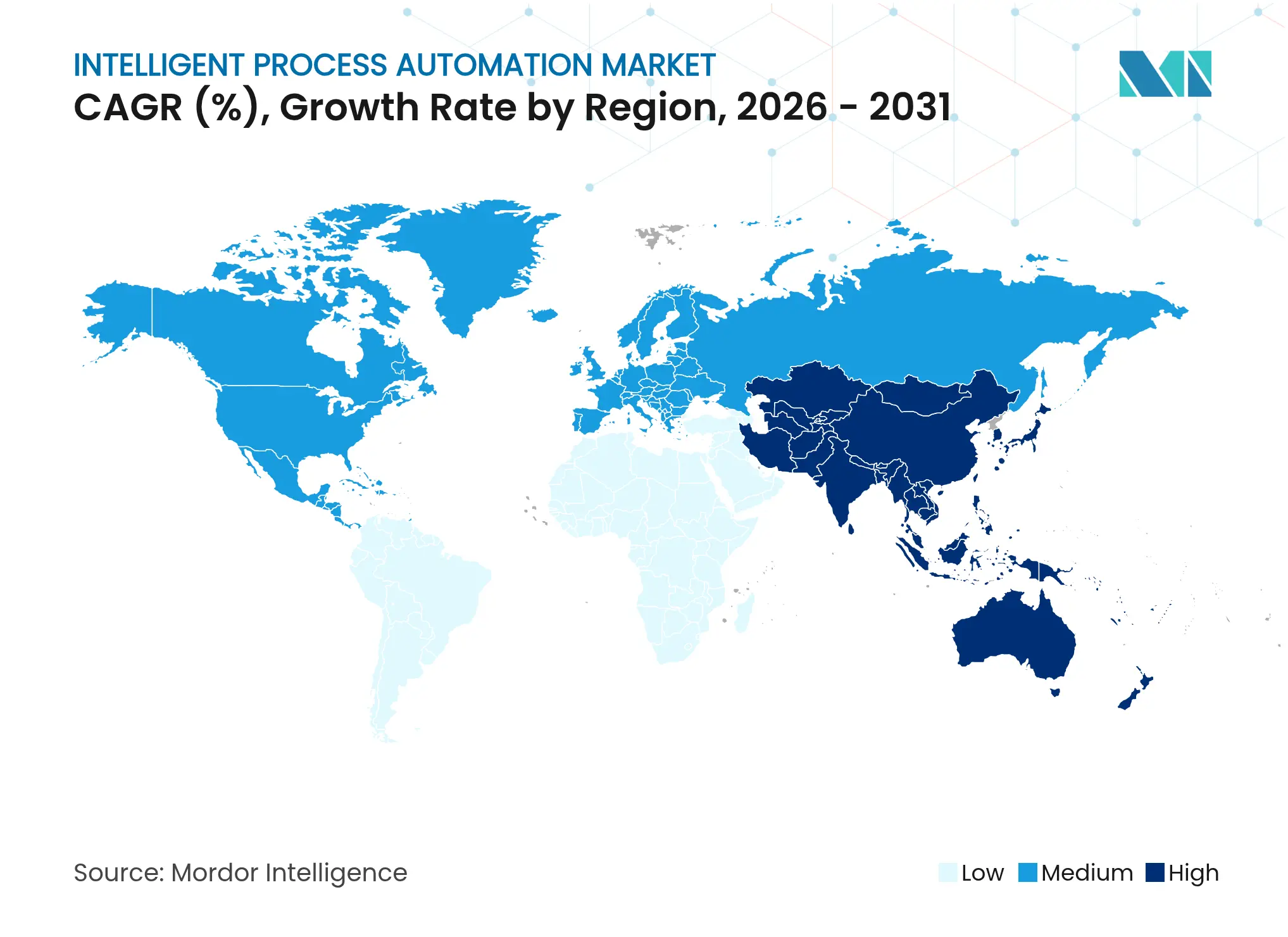

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

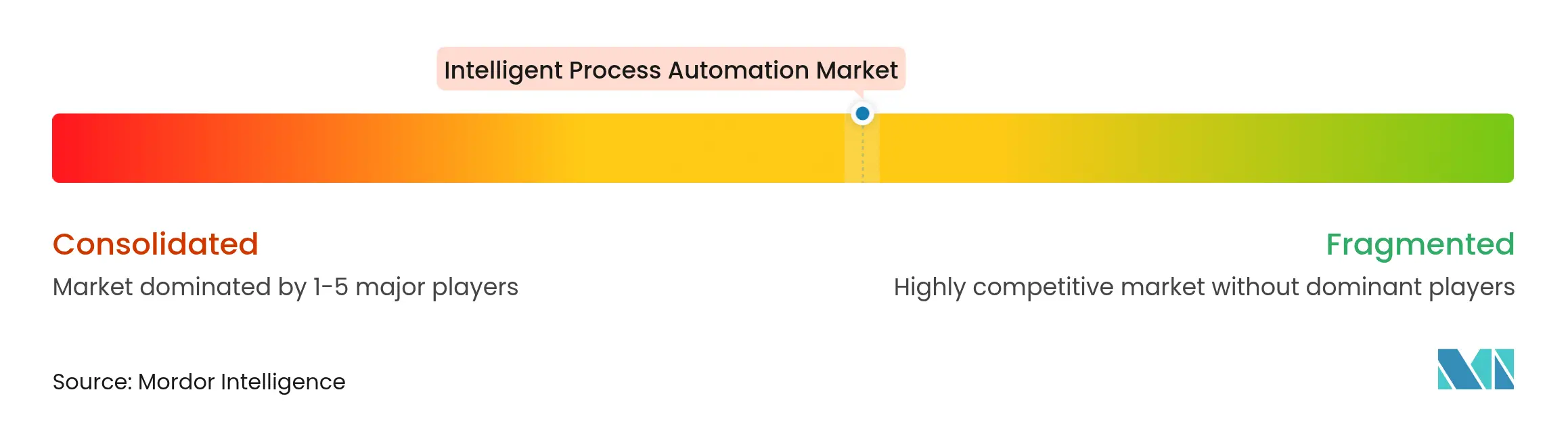

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação Inteligente de Processos por Mordor Intelligence

O tamanho do mercado de automação inteligente de processos deve crescer de USD 15,42 bilhões em 2025 para USD 17,88 bilhões em 2026 e está previsto para atingir USD 37,54 bilhões até 2031 a um CAGR de 15,98% no período de 2026-2031. O crescimento foi impulsionado por empresas que substituíram bots baseados em regras por plataformas cognitivas que integram inteligência artificial, aprendizado de máquina e processamento de linguagem natural, permitindo o tratamento de dados não estruturados e a tomada de decisões em tempo real. Os choques na cadeia de suprimentos durante a pandemia, os mandatos emergentes de governança de IA e a maturação de suítes de automação nativas em nuvem ampliaram a atenção dos conselhos de administração sobre a resiliência operacional. Os pioneiros nos setores bancário, de saúde e manufatura relataram economias de 25-35% na taxa de execução e reduções de 50-60% no tempo de ciclo após implantações em escala total. Os fornecedores responderam com capacidades "agênticas" que aprendem o contexto dos processos e orquestram fluxos de trabalho complexos de forma autônoma, comprimindo o tempo para geração de valor tanto para adotantes da Fortune 500 quanto para o mercado intermediário.

Principais Conclusões do Relatório

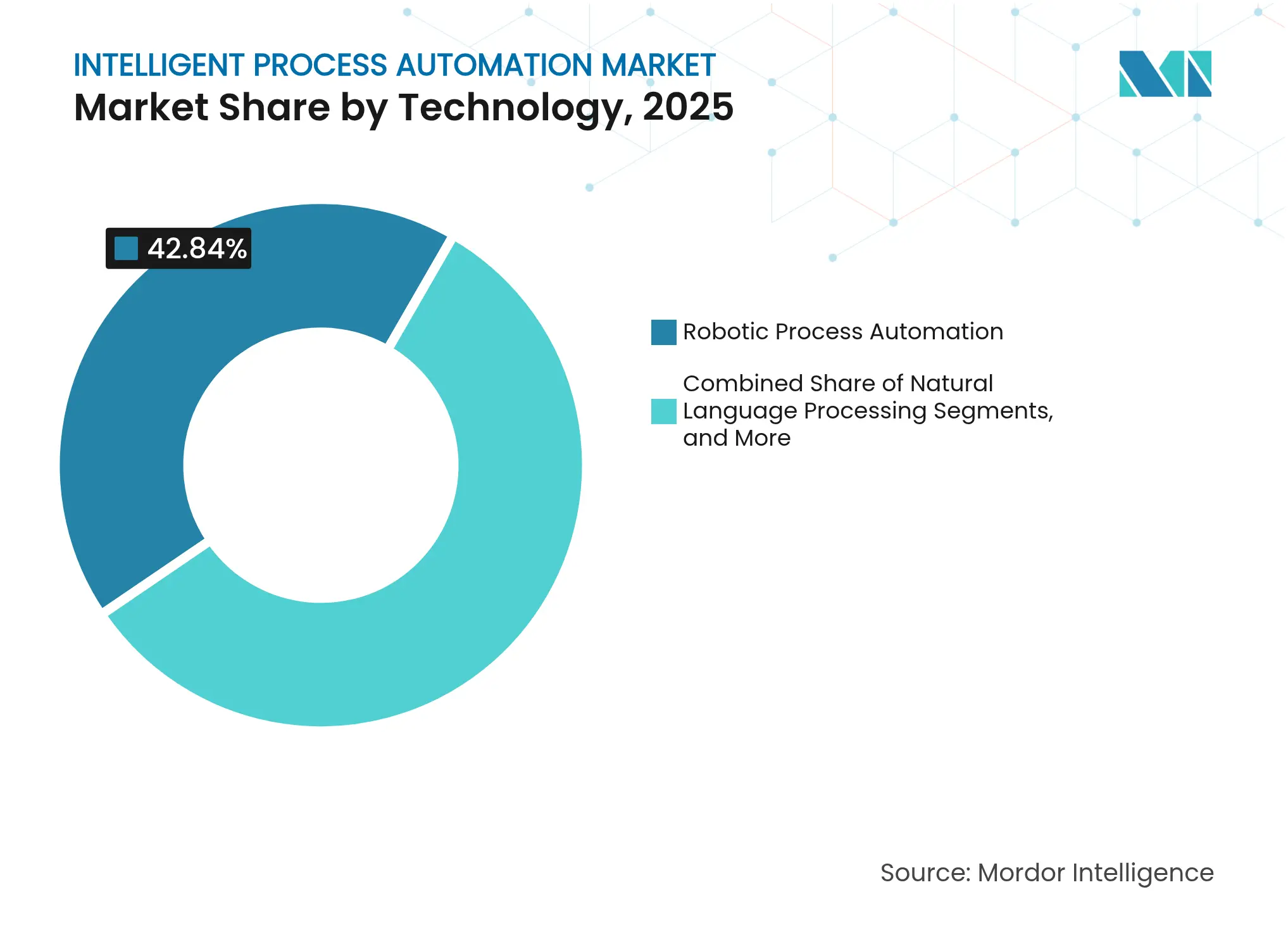

- Por tecnologia, a Automação Robótica de Processos liderou com 42,84% da participação do mercado de automação inteligente de processos em 2025; a Mineração e Descoberta de Processos está projetada para expandir a um CAGR de 26,4% até 2031.

- Por componente, Plataforma e Software representaram 63,95% do tamanho do mercado de automação inteligente de processos em 2025, enquanto Serviços avança a um CAGR de 23,6% até 2031.

- Por implantação, os modelos em nuvem capturaram 53,90% da receita em 2025 e estão previstos para crescer a um CAGR de 22,7%.

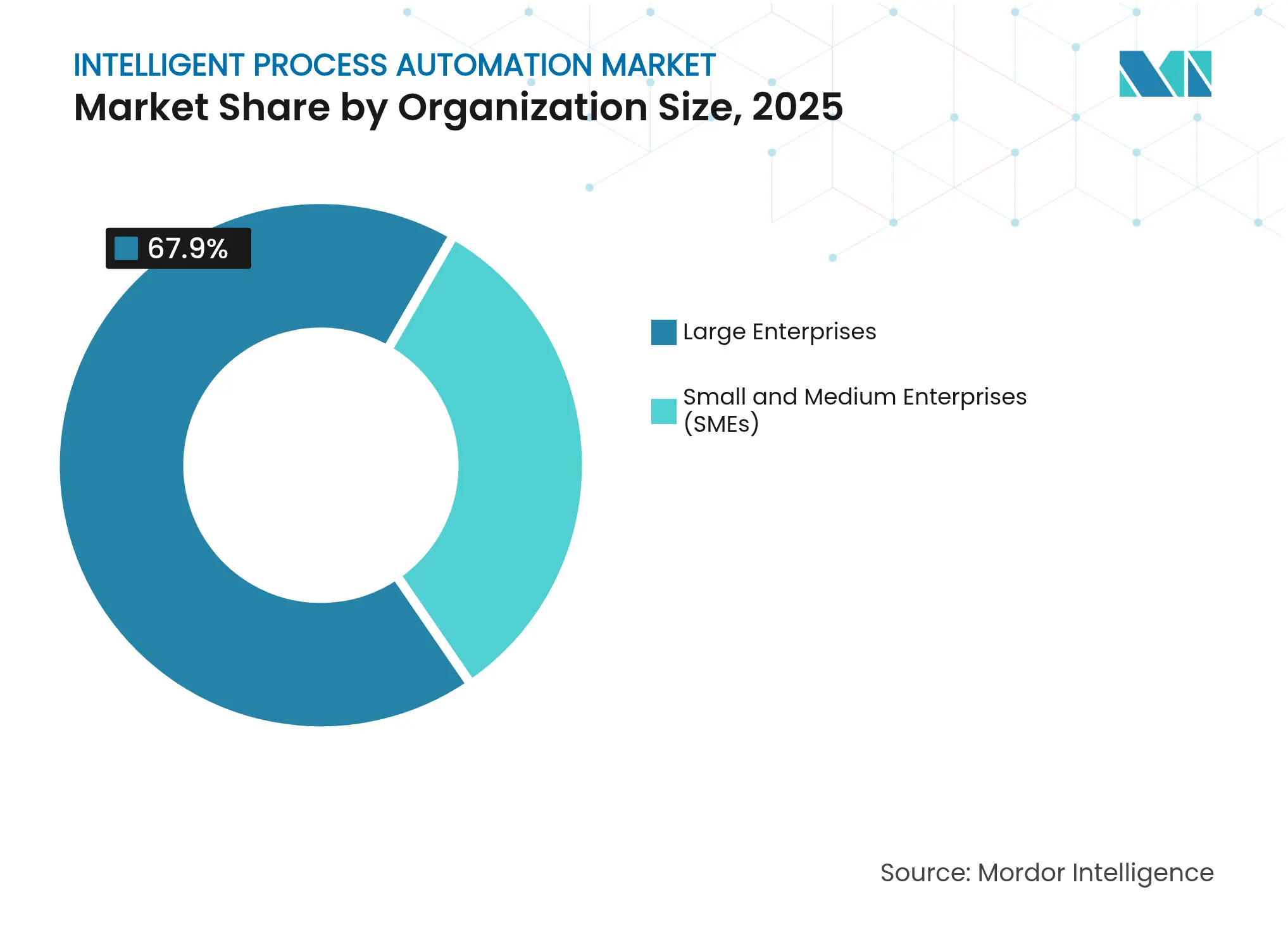

- Por tamanho de organização, as Grandes Empresas detinham 67,90% do tamanho do mercado de automação inteligente de processos em 2025; as Pequenas e Médias Empresas registram o maior CAGR projetado de 21,6% até 2031.

- Por vertical de usuário final, o BFSI comandou 28,95% da participação do mercado de automação inteligente de processos em 2025, enquanto Saúde e Ciências da Vida estão definidos para crescer a um CAGR de 24,6%.

- Por geografia, a América do Norte liderou com 36,92% da receita em 2025; a Ásia-Pacífico é a região de crescimento mais rápido com CAGR de 20,7% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Automação Inteligente de Processos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por eficiência operacional e redução de custos | +3.2% | Global | Curto prazo (≤ 2 anos) |

| Avanços em IA e aprendizado de máquina | +4.1% | América do Norte e UE, núcleo da APAC | Médio prazo (2-4 anos) |

| Adoção crescente de automação baseada em nuvem | +2.8% | Global, ganhos iniciais na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Integração com ecossistemas de baixo código / sem código | +2.3% | Global, regiões com alta concentração de PMEs | Médio prazo (2-4 anos) |

| Automação vinculada à sustentabilidade para relatórios de Escopo 3 | +1.7% | UE, América do Norte, APAC selecionada | Longo prazo (≥ 4 anos) |

| Conformidade com criptografia pós-quântica | +1.4% | Governo e setores regulados globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por eficiência operacional e redução de custos

Líderes de finanças corporativas, RH e cadeia de suprimentos implantaram bots cognitivos para atenuar a inflação salarial e a pressão sobre as margens. Pesquisas pós-implantação mostraram que 80% dos diretores financeiros planejam novos lançamentos de automação inteligente de processos e estão realizando reduções de custos anuais de 25-35% enquanto reduzem pela metade os tempos de ciclo dos processos.[1]SolveXia, "32 Tendências e Estatísticas de Automação Financeira para 2025," solvexia.com Esses resultados reformularam a automação de uma ferramenta tática para um elemento fundamental dos modelos operacionais digitais. À medida que mais fluxos de trabalho foram digitalizados, as intervenções manuais criaram gargalos que ameaçavam a experiência do cliente, acelerando as aprovações dos conselhos de administração para orçamentos de automação inteligente de processos em toda a empresa.

Avanços em IA e aprendizado de máquina

Os grandes modelos de linguagem generativa permitem que as plataformas de automação interpretem contexto, corrijam exceções e arbitrem decisões antes reservadas a analistas humanos. O Motor de Raciocínio de Processos da Automation Anywhere demonstrou como agentes de IA capturam a intenção empresarial e gerenciam fluxos de trabalho de ponta a ponta sem scripts rígidos. Setores com grande volume de documentos, como jurídico e saúde, que automatizaram a revisão de contratos e a codificação de registros de pacientes, estão expandindo a carga de trabalho endereçável do mercado de automação inteligente de processos.

Adoção crescente de plataformas de automação baseadas em nuvem

As implantações em nuvem representaram 67% dos novos projetos de clientes no início de 2024, ante um dígito simples cinco anos antes. O modelo de precificação por assinatura alinhou os custos ao valor realizado, acelerando a adoção entre empresas do mercado intermediário. Os ecossistemas de hiperescaladores agrupam serviços de IA, APIs seguras e ferramentas de conformidade, permitindo implantações globais em dias e reduzindo as despesas de infraestrutura até mesmo para os maiores bancos.

Integração com ecossistemas de baixo código / sem código

Usuários de negócios criaram automações dentro de construtores visuais, reduzindo a dependência de desenvolvedores escassos. Agências do setor público construíram fluxos de trabalho de atendimento ao cidadão em semanas, mitigando a escassez de talentos e elevando a qualidade do serviço. As plataformas de baixo código agora incorporam modelos de IA pré-treinados, permitindo que funcionários não técnicos orquestrem a classificação de faturas ou e-mails de clientes sem escrever código, ampliando a base de usuários do mercado de automação inteligente de processos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade na implementação | -2.1% | Global, ambientes empresariais complexos | Curto prazo (≤ 2 anos) |

| Preocupações com segurança de dados e privacidade | -1.8% | UE (GDPR), América do Norte e setores regulados globalmente | Médio prazo (2-4 anos) |

| Custos crescentes de talentos especializados em IA | -1.3% | Global, agudo na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Escrutínio regulatório sob leis emergentes de IA | -1.1% | UE (Lei de IA), emergindo na América do Norte e APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade na implementação

A implantação de automação com infusão de IA em ambientes legados expôs lacunas de integração, silos de dados e obstáculos de gestão de mudanças. As empresas subestimaram o esforço para padronizar fluxos de trabalho e ajustar modelos de aprendizado de máquina, atrasando a entrada em operação por trimestres e deprimindo o retorno sobre o investimento inicial. Paisagens heterogêneas de ERP sem APIs modernas forçaram soluções alternativas caras de middleware, enquanto as melhores práticas imaturas para bots agênticos aumentaram os riscos de governança.

Preocupações com segurança de dados e privacidade

Os pipelines de automação inteligente de processos em nuvem movem registros sensíveis por infraestrutura externa, gerando temores de violações e não conformidade. A Lei de IA da UE obriga explicabilidade, auditorias de viés algorítmico e rastreamento de linhagem de dados, inflando as despesas gerais de implantação. As atualizações de criptografia pós-quântica se aproximam, obrigando os fornecedores a reforçar as pilhas criptográficas e os clientes a reavaliar os modelos de risco antes de escalar as automações cognitivas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Dominância da Automação Robótica de Processos Encontra o Aprimoramento da IA

A Automação Robótica de Processos representou 42,84% da participação do mercado de automação inteligente de processos em 2025, sublinhando seu papel consolidado como ponto de partida dos programas de força de trabalho digital. Enquanto isso, o tamanho do mercado de automação inteligente de processos para Mineração e Descoberta de Processos está projetado para crescer a um CAGR de 26,4% até 2031, à medida que as empresas mapeiam fluxos de trabalho opacos antes de injetar bots de IA. Pioneiros em automação robótica de processos, como a Arçelik, automatizaram 650.000 transações anuais, validando a confiabilidade dos bots em back-offices de alto volume. Complementos cognitivos — processamento de linguagem natural, visão computacional e agentes conversacionais — ampliaram os casos de uso automatizáveis para análise de contratos, monitoramento de conformidade e suporte ao cliente no front-office.

A pilha tecnológica está agora se consolidando em torno de camadas de orquestração agêntica que aprendem o contexto e se autocorrigem. Os fornecedores incorporam IA generativa para resumir documentos, extrair entidades e redigir as próximas melhores ações, convertendo bots estáticos em copilotos adaptativos. Os motores de mineração de processos identificam gargalos e geram mapas de calor em tempo real que orientam a priorização. As suítes integradas de automação inteligente de processos agrupam essas capacidades, posicionando os fornecedores que detêm o ciclo de vida completo — da descoberta à implantação e à otimização — para capturar uma maior parcela de carteira.

Por Componente: A Força da Plataforma Impulsiona o Crescimento dos Serviços

As ofertas de Plataforma e Software detinham 63,95% da receita em 2025, pois os compradores exigiam ambientes unificados que integrassem automação robótica de processos, reconhecimento óptico de caracteres, processamento de linguagem natural e análise. No entanto, os Serviços expandiram a um CAGR de 23,6%, sinalizando a complexidade dos projetos e as lacunas de competências. As unidades de consultoria projetam modelos operacionais-alvo e estruturas de centros de excelência, enquanto as equipes de implementação integram bots em pilhas de ERP, CRM e core banking. Os provedores de serviços gerenciados operam fazendas de bots, monitoram exceções e retreinam modelos, convertendo a automação inteligente de processos de uma compra de capital em uma assinatura baseada em resultados.

O tamanho do mercado de automação inteligente de processos para serviços gerenciados se ampliará à medida que as empresas enfrentam a escassez de talentos e os mandatos de governança. Os fornecedores empacotam aceleradores industriais pré-construídos — subscrição de empréstimos, adjudicação de sinistros, manutenção de plantas de energia — para reduzir os prazos e garantir a conformidade. Os programas de capacitação de desenvolvedores cidadãos estimulam engajamentos de consultoria em torno de diretrizes, auditabilidade e gestão do ciclo de vida.

Por Implantação: Momentum da Nuvem Acelerado

As implantações em nuvem capturaram uma participação de 53,90% em 2025, crescendo a um CAGR de 22,7% à medida que as empresas migraram de modelos de despesas de capital para modelos de despesas operacionais. A adoção do mercado de automação inteligente de processos se beneficiou dos serviços de IA de hiperescaladores — conversão de fala em texto, APIs de reconhecimento de formulários e endpoints de grandes modelos de linguagem — acessíveis apenas em regiões de nuvem. A Automation Anywhere afirmou que 72% dos novos clientes adquiriram assinaturas em nuvem em 2025. O ambiente local permanece para setores com soberania de dados, mas as arquiteturas híbridas agora dominam os setores regulados que buscam isolar informações de identificação pessoal enquanto aproveitam a elasticidade da nuvem.

As atualizações automáticas de plataforma entregam os patches de segurança e melhorias de modelos mais recentes sem gargalos de janelas de mudança. A telemetria nativa em nuvem alimenta análises de uso nos painéis dos fornecedores, permitindo suporte proativo e faturamento baseado em consumo. Essas vantagens atraem empresas do mercado intermediário anteriormente excluídas pela precificação da automação de nível empresarial, ampliando a base total endereçável do mercado de automação inteligente de processos.

Por Tamanho de Organização: A Aceleração das PMEs Transforma o Mercado

As Grandes Empresas impulsionaram 67,90% da receita em 2025 por meio de implantações multifuncionais abrangendo finanças, RH e cadeia de suprimentos. No entanto, a adoção pelas PMEs cresceu a um CAGR de 21,6% após os construtores de baixo código e os modelos industriais reduzirem drasticamente as barreiras de entrada. O mercado de automação inteligente de processos agora conta com varejistas de médio porte que agilizam a captura de faturas e hospitais regionais que aceleram a codificação de registros de pacientes como compradores convencionais.

O licenciamento em nuvem alinha os gastos com o volume de negócios, enquanto os programas de treinamento como serviço capacitam desenvolvedores cidadãos em dias. As PMEs aproveitam os marketplaces dos fornecedores que oferecem conectores plug-and-play para Contas a Pagar, Salesforce ou Shopify, contornando integrações sob medida. À medida que os custos de treinamento de modelos de IA caem, os modelos específicos por vertical atingem pontos de preço acessíveis para pequenas equipes, acelerando ainda mais a difusão.

Por Vertical de Usuário Final: Liderança do BFSI Encontra o Crescimento Acelerado da Saúde

O BFSI reteve 28,95% da receita em 2025, automatizando KYC, originação de empréstimos e relatórios de Basileia. O NatWest reduziu os prazos de aprovação de projetos de 73 dias para 73 minutos ao incorporar automação inteligente de processos nos fluxos de trabalho de governança. Enquanto isso, o tamanho do mercado de automação inteligente de processos vinculado à Saúde e Ciências da Vida está previsto para crescer a um CAGR de 24,6% à medida que os provedores enfrentam acúmulos de sinistros e a digitalização de registros de pacientes. A UiPath demonstra hospitais usando bots para reconciliar códigos de seguros e agendar cirurgias, reduzindo as despesas administrativas.

A Manufatura atingiu 95% de adoção ou avaliação de bots, aproveitando a garantia de qualidade por visão computacional e a manutenção preditiva para evitar paralisações. Os varejistas automatizam a reconciliação de estoque e a gestão de devoluções, enquanto os operadores de logística implantam planejamento de rotas guiado por IA para reduzir gastos com combustível e emissões.

Análise Geográfica

A América do Norte reteve 36,92% da receita em 2025 após as empresas pioneiras escalarem a automação cognitiva em toda a pilha de processos de negócios. As agências governamentais ampliaram a adoção para processamento de impostos, benefícios e vigilância de saúde pública, aprofundando ainda mais a penetração no mercado. Estruturas de conformidade maduras forneceram clareza para auditorias de IA e governança de modelos, incentivando lançamentos agressivos dentro de seguradoras de saúde e bancos de primeira linha.

A Ásia-Pacífico se classificou como a região de crescimento mais rápido, avançando a um CAGR de 20,7% até 2031. As empresas saltaram os ambientes locais, assinando diretamente suítes de automação inteligente de processos em nuvem que agrupam análise de fala e orquestração de baixo código. Os governos da Índia e do Sudeste Asiático promoveram a automação como parte dos planos nacionais de economia digital, subsidiando a adoção pelas PMEs e programas de treinamento. A força de trabalho jovem e com conhecimento tecnológico encurtou as curvas de aprendizado, permitindo a rápida adoção por desenvolvedores cidadãos e impulsionando o momentum do mercado de automação inteligente de processos.

O rigoroso GDPR da Europa e a próxima Lei de IA moldaram os requisitos das plataformas em torno de explicabilidade, mitigação de viés e controles de soberania de dados. Os fornecedores adicionaram registros de auditoria e painéis de risco algorítmico para satisfazer os reguladores. As automações vinculadas à sustentabilidade ganharam força à medida que as empresas usaram a automação inteligente de processos para calcular as emissões de Escopo 3 e preencher as divulgações de ESG, ilustrado pelo lançamento do Autopilot da Climatiq que converte gastos de compras em métricas de carbono. O Oriente Médio e África e a América do Sul permaneceram incipientes, mas registraram crescimento de dois dígitos à medida que fabricantes e bancos buscaram programas de redução de custos em meio a ventos contrários macroeconômicos.

Cenário Competitivo

O mercado de automação inteligente de processos exibiu fragmentação moderada em 2025. UiPath, Automation Anywhere e Microsoft ancoraram ecossistemas de plataformas, enquanto Celonis, SS&C Blue Prism e novos entrantes específicos do setor visaram mineração de processos, automação robótica de processos gerenciada e modelos verticais. A intensidade competitiva aumentou por meio de alianças em vez de consolidações; a UiPath se associou à Inflection AI para fornecer bots agênticos em nuvem privada para clientes sensíveis à segurança. A Automation Anywhere incorporou o Azure OpenAI para permitir que desenvolvedores cidadãos construam agentes de IA generativa sem sair de sua interface.

Os especialistas ganharam participação em compreensão de documentos e descoberta de processos, explorando lacunas nos portfólios dos titulares. Os fornecedores de baixo código agruparam automação robótica de processos nativa, corroendo o crescimento de licenças de bots independentes. Os fornecedores agora competem em métricas de tempo para geração de valor bem-sucedidas, postura de segurança e aceleradores de domínio pré-construídos, em vez de contagens brutas de bots. Roteiros de criptografia segura contra ataques quânticos e arquiteturas de confiança zero emergiram como diferenciadores para compradores regulados.[4]Lattice Semiconductor, "Soluções de Cibersegurança para a Era da IA e Quântica," latticesemi.com

Os integradores de serviços gerenciados firmaram acordos de co-venda com provedores de plataformas para entregar automação como serviço de ponta a ponta. Essas alianças abordam a escassez de competências, oferecendo acordos de nível de serviço baseados em resultados que garantem o tratamento de exceções e o retreinamento de modelos. Como resultado, os gastos estão se consolidando com fornecedores capazes de orquestrar descoberta, design, implantação e otimização contínua sob um único guarda-chuva comercial.

Líderes do Setor de Automação Inteligente de Processos

Automation Anywhere, Inc.

UiPath Inc.

Blue Prism Ltd. (SS&C)

IBM Corporation

Microsoft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: UiPath e Microsoft integraram a colaboração de IA agêntica, combinando a automação de processos da UiPath com os modelos generativos da Microsoft para suportar fluxos de trabalho complexos entre aplicativos.

- Maio de 2025: A Automation Anywhere apresentou seu Motor de Raciocínio de Processos, permitindo a orquestração autônoma e consciente do contexto de fluxos de trabalho em sua plataforma de Automação de Processos Agêntica.

- Março de 2025: Celonis, Microsoft e Uniper começaram a implantar mineração de processos em larga escala e automação de IA nas operações de energia da Uniper para reduzir custos de manutenção e aumentar a segurança.

- Fevereiro de 2025: Órgãos do setor público aceleraram programas de automação de baixo código em nuvem híbrida para aliviar a escassez de mão de obra e aprimorar os serviços ao cidadão.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo, de acordo com a Mordor Intelligence, define o mercado de automação inteligente de processos como a receita global gerada por plataformas de software, desde bots de automação robótica de processos independentes até suítes cognitivas integradas, e os serviços de implementação relacionados que aplicam IA, aprendizado de máquina, visão computacional, processamento de linguagem natural e mineração de processos para automatizar fluxos de trabalho de negócios repetitivos e orientados a julgamento.

Exclusão de Escopo: Hardware puro de controle de movimento industrial e taxas tradicionais de terceirização de processos de negócios estão excluídos.

Visão Geral da Segmentação

- Por Tecnologia

- Automação Robótica de Processos (ARP)

- Processamento de Linguagem Natural (PLN)

- Visão Computacional

- Agentes Cognitivos e Chatbots

- Mineração e Descoberta de Processos

- Suítes Integradas de Automação Inteligente de Processos

- Por Componente

- Plataforma / Software

- Serviços

- Consultoria e Assessoria

- Integração e Implementação

- Serviços Gerenciados

- Por Implantação

- Local

- Nuvem

- Híbrido

- Por Tamanho de Organização

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Vertical de Usuário Final

- Serviços Bancários, Financeiros e de Seguros (BFSI)

- Saúde e Ciências da Vida

- Manufatura

- Varejo e Comércio Eletrônico

- Transporte e Logística

- Energia e Serviços Públicos

- Governo e Setor Público

- TI e Telecomunicações

- Hospitalidade e Viagens

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistamos arquitetos de automação, integradores de sistemas e responsáveis por serviços compartilhados na América do Norte, Europa e Ásia-Pacífico para testar faixas de taxas de licença, contagens médias de bots por processo e taxas de conversão de projetos piloto para programas em escala, preenchendo lacunas identificadas no trabalho de gabinete.

Pesquisa de Gabinete

Os analistas coletaram dados públicos de fontes como os arquivos de produtividade do Departamento de Estatísticas do Trabalho dos Estados Unidos, pesquisas de TIC do Eurostat, indicadores de economia digital da OCDE, bibliotecas de patentes da Questel, painéis de remessas da Volza e artigos do IEEE Intelligent Systems. Registros de empresas, chamadas de investidores e fluxos de notícias de tecnologia no Dow Jones Factiva acrescentaram pistas sobre adoção e precificação. As fontes aqui mencionadas são apenas um subconjunto das consultadas.

Dimensionamento de Mercado e Previsão

A linha de base de 2025 foi construída com uma reconstrução de cima para baixo dos gastos corporativos em TI que isola os orçamentos de automação por setor, verificada em seguida com amostras de receita de fornecedores de baixo para cima e consultas a canais. Os principais impulsionadores — erosão de preços de bots, mix de assinaturas em nuvem, adoção de mineração de processos, taxas de adesão de serviços e prêmio de IA generativa — alimentam uma regressão multivariada que projeta a demanda até 2030. Os dados ausentes são imputados por benchmarking de pares de escala e geografia semelhantes.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em três camadas e revisão sênior antes da aprovação. Atualizamos cada modelo anualmente, e eventos materiais de mercado acionam atualizações intermediárias para que os clientes recebam a visão mais recente.

Por que a Linha de Base de Automação Inteligente de Processos da Mordor Comanda Confiabilidade

Os números publicados diferem; um estudo de 2024 cita USD 14,55 bilhões, outro coloca o valor de 2025 em USD 18,26 bilhões, enquanto uma perspectiva adicional cita USD 25,9 bilhões para 2027.

As estimativas divergem porque cada publicador varia as inclusões de serviços, as premissas de lançamento e o tratamento de moedas. O escopo da Mordor permanece fixo apenas na receita de plataforma e habilitação; suas taxas de câmbio seguem as médias do FMI, e sua cadência de atualização é anual, o que reduz a distorção.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 15,42 B (2025) | ||

| USD 14,55 B (2024) | Consultoria Global A | Conta apenas serviços, omite assinaturas de plataforma |

| USD 18,26 B (2025) | Empresa de Análise B | Assume taxas de lançamento empresarial muito altas e agrupa ferramentas de análise preditiva |

| USD 25,90 B (2027) | Publicação Especializada C | Extrapola linearmente o crescimento de 2022 e ignora a compressão de preços |

Em conjunto, a comparação mostra que a Mordor Intelligence fornece uma linha de base equilibrada e transparente que os tomadores de decisão podem rastrear até variáveis claramente definidas e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de automação inteligente de processos?

O mercado foi avaliado em USD 17,88 bilhões em 2026 e está previsto para subir para USD 37,54 bilhões até 2031.

Qual segmento de tecnologia lidera a receita atualmente?

A Automação Robótica de Processos detinha 42,84% da participação do mercado de automação inteligente de processos em 2025.

Por que as implantações em nuvem estão crescendo tão rapidamente?

Os modelos em nuvem capturaram 53,90% da receita em 2025, pois a precificação por assinatura, os serviços de IA integrados e os ciclos de implantação mais rápidos atraíram tanto grandes empresas quanto PMEs.

Qual setor de usuário final está se expandindo mais rapidamente?

Saúde e Ciências da Vida estão projetadas para crescer a um CAGR de 24,6%, impulsionadas pela automação de sinistros e pelo processamento de registros médicos eletrônicos.

Qual mercado regional crescerá mais rapidamente até 2031?

A Ásia-Pacífico deve expandir a um CAGR de 20,7% à medida que as empresas adotam automação nativa em nuvem e os governos incentivam a transformação digital.

Quão fragmentada é a concorrência entre fornecedores?

O mercado pontua 5 em uma escala de concentração de 1 a 10, indicando concentração moderada com espaço para especialistas emergentes ao lado de líderes estabelecidos.

Página atualizada pela última vez em: