Tamanho e Participação do Mercado de Automação de Processos da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

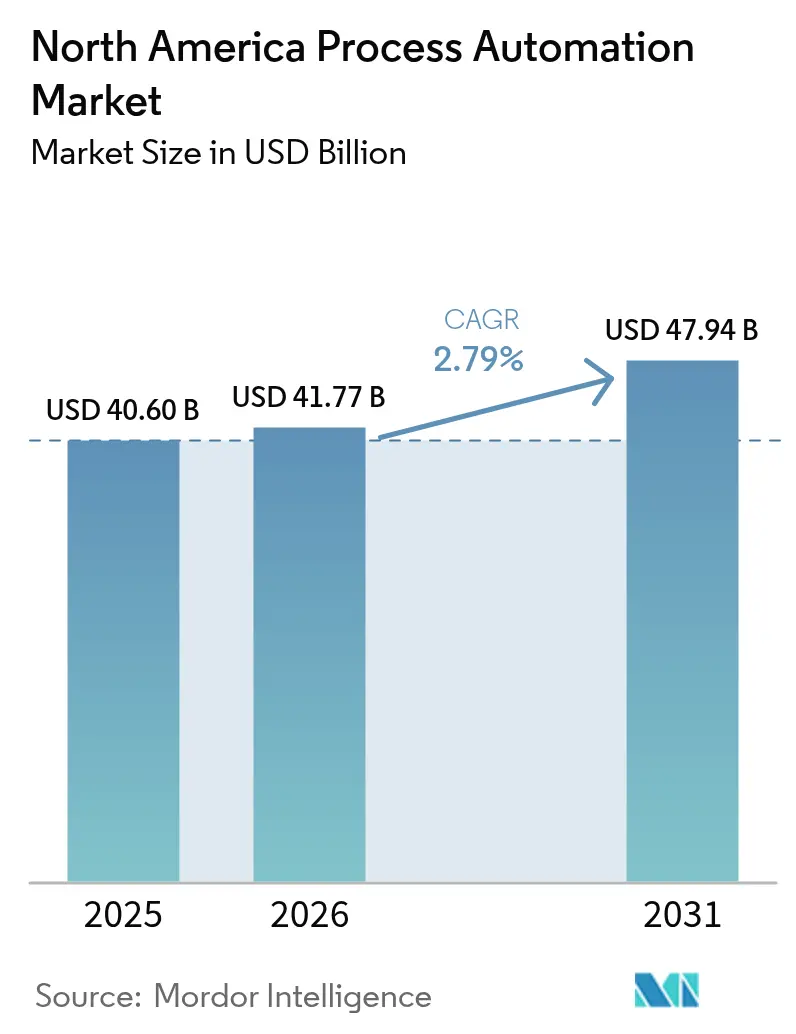

| Tamanho do mercado no ano base (2025) | 40.60 Bilhões de dólares |

| Tamanho do Mercado (2026) | 41.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 47.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.79% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação de Processos da América do Norte por Mordor Intelligence

O tamanho do mercado de automação de processos da América do Norte está projetado para se expandir de USD 40,60 bilhões em 2025 e USD 41,77 bilhões em 2026 para USD 47,94 bilhões até 2031, registrando um CAGR de 2,79% entre 2026 e 2031. A otimização em tempo real, a exposição à precificação de carbono e o aperto das regulamentações de segurança estão levando refinarias, fabricantes de produtos químicos e plantas farmacêuticas a eliminar gradualmente os sistemas de controle distribuído legados e a adotar arquiteturas habilitadas para borda e com segurança cibernética reforçada. Os operadores estão deslocando orçamentos para projetos de eficiência energética orientados por dados, pois as taxas federais e provinciais de carbono recompensam cada ponto percentual de economia de gás natural. A instrumentação sem fio está ganhando terreno em zonas perigosas onde os custos de escavação e as licenças para trabalho a quente inflacionam o preço de novos cabeamentos, enquanto o middleware agnóstico de protocolo está abrindo instalações de campo marrom para soluções de software de múltiplos fornecedores. A dinâmica competitiva está se intensificando à medida que os hiperescaladores de nuvem entram na cadeia de valor da automação com historiadores gerenciados e serviços de aprendizado de máquina que contornam o hardware proprietário.

Principais Conclusões do Relatório

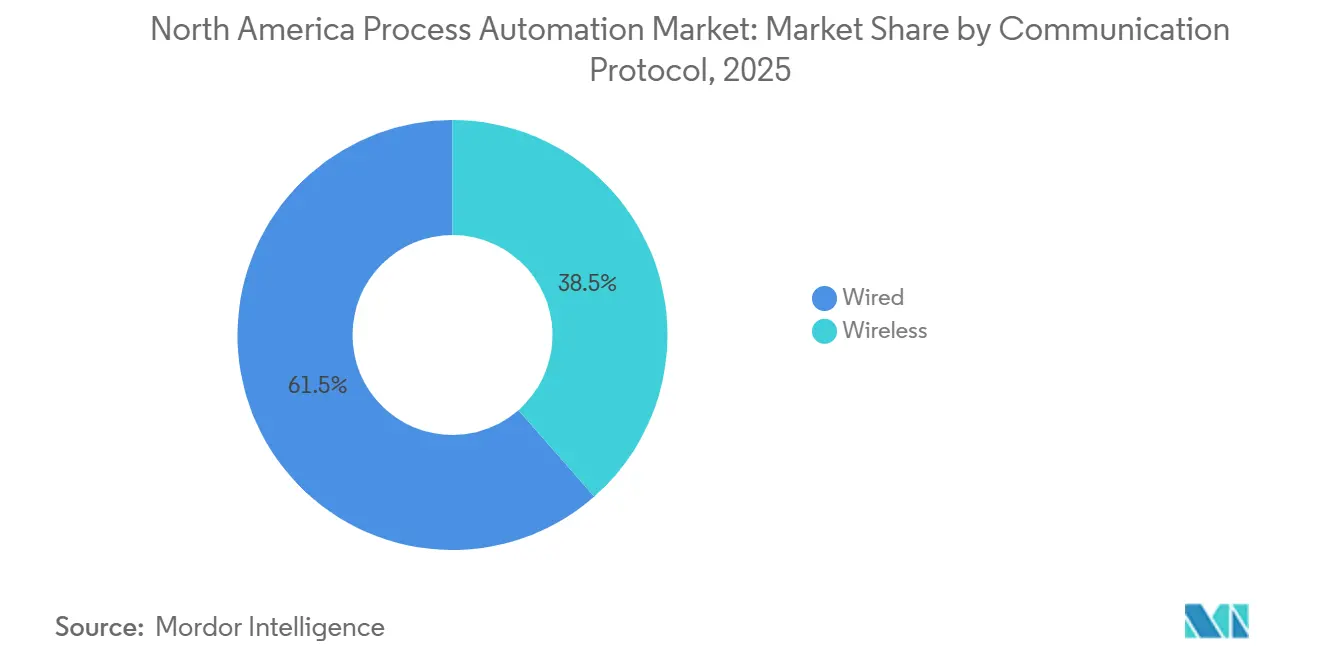

- Por protocolo de comunicação, a comunicação com fio capturou 61,19% da participação do mercado de automação de processos da América do Norte em 2025, enquanto as alternativas sem fio devem crescer a um CAGR de 3,11% até 2031.

- Por tipo de sistema, o hardware representou 58,43% da receita em 2025, mas o software está projetado para registrar a expansão mais rápida, a um CAGR de 3,56% até 2031.

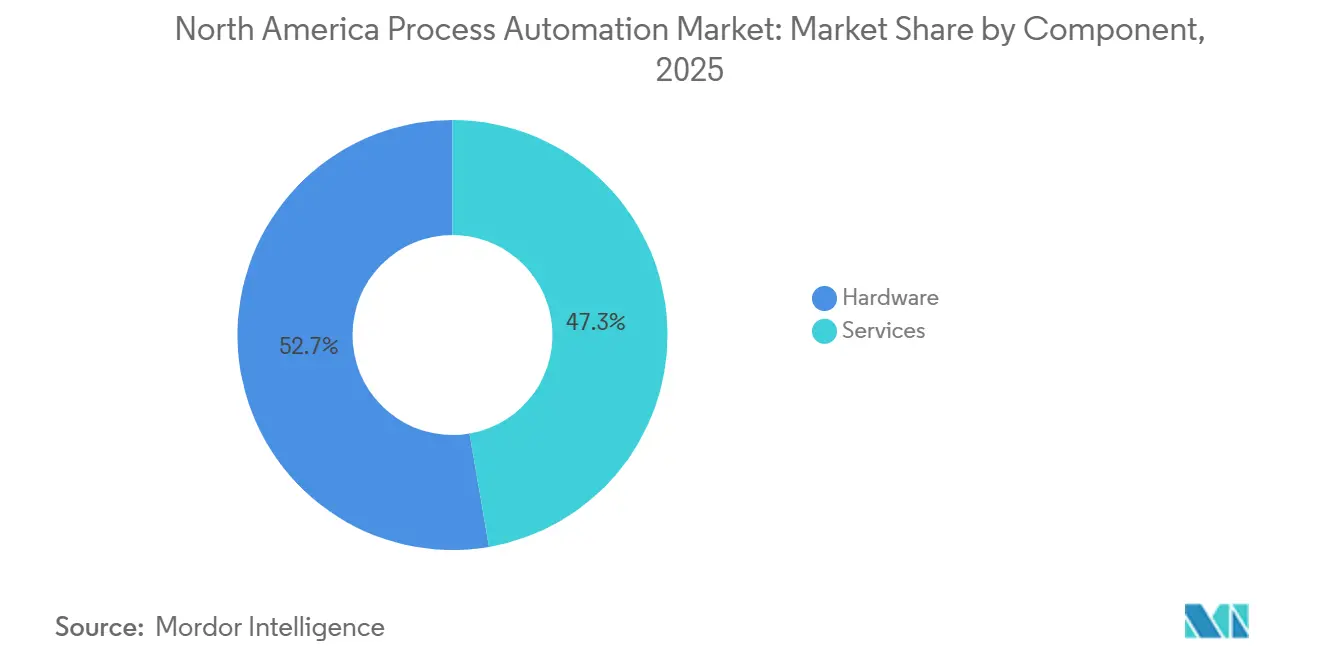

- Por componente, o hardware gerou 52,71% dos gastos em 2025, enquanto os serviços devem avançar ao CAGR mais rápido de 3,24% até 2031.

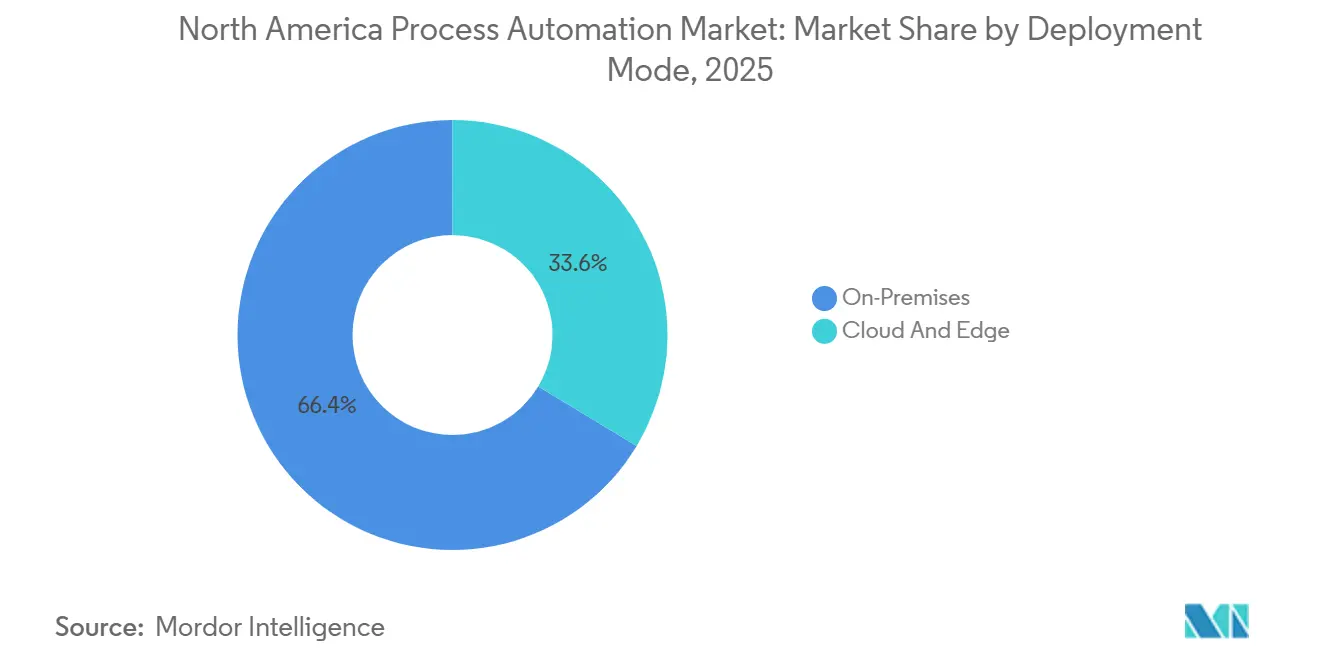

- Por modo de implantação, as implantações locais detinham 66,37% dos gastos em 2025, enquanto as arquiteturas de nuvem e borda estão projetadas para crescer a um CAGR de 3,85% ao longo do período de previsão.

- Por setor do usuário final, petróleo e gás liderou com 21,55% de participação na receita em 2025, enquanto a fabricação farmacêutica está posicionada para entregar o crescimento mais rápido, a um CAGR de 4,53% até 2031.

- Por geografia, os Estados Unidos comandaram 78,68% da receita regional em 2025, enquanto o México está projetado para registrar o crescimento mais forte, a um CAGR de 4,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Automação de Processos da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Foco Crescente em Eficiência Energética e Redução de Despesas Operacionais | +0.80% | Estados Unidos (Costa do Golfo, Meio-Oeste), Canadá (areias betuminosas de Alberta) | Médio prazo (2-4 anos) |

| Demanda Elevada por Sistemas Instrumentados de Segurança | +0.60% | Estados Unidos (refinarias do Texas e Louisiana), Canadá (polos petroquímicos) | Curto prazo (≤ 2 anos) |

| Proliferação de Plataformas de Internet Industrial das Coisas | +0.50% | Estados Unidos (cinturão industrial), México (corredores de nearshoring) | Médio prazo (2-4 anos) |

| Mudança em Direção à Análise de Manutenção Preditiva e Prescritiva | +0.40% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Penalidades de Intensidade de Carbono Acelerando o Controle Digital de Processos | +0.50% | Canadá (zonas de imposto federal sobre carbono), Estados Unidos (Califórnia, estados do Nordeste) | Longo prazo (≥ 4 anos) |

| Demanda por Robôs Colaborativos Sem Cercas em Linhas de Processo Híbridas | +0.20% | Estados Unidos (alimentos e bebidas, embalagens farmacêuticas) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Foco Crescente em Eficiência Energética e Redução de Despesas Operacionais

Os fabricantes de processos estão reformulando a automação como uma ferramenta de redução de emissões. O Roteiro de Descarbonização Industrial de 2024 do Departamento de Energia dos Estados Unidos delineia uma meta de redução de 10% a 15% na intensidade energética industrial até 2030, priorizando o controle avançado de processos e a otimização em tempo real para ativos químicos e de refino.[1]Departamento de Energia dos Estados Unidos, "Roteiro de Descarbonização Industrial," energy.gov Os operadores de areias betuminosas canadenses enfrentam um preço de carbono legislado de CAD 170 por tonelada até 2030, impulsionando a implantação de análises de borda que ajustam as proporções de ar de combustão e a química da água de alimentação dentro dos geradores de vapor, reduzindo o uso de gás natural em até 5% por barril de petróleo sintético.[2]Governo do Canadá, "Precificação de Carbono," canada.ca Períodos de retorno inferiores a 18 meses foram documentados em instalações da Costa do Golfo que ajustam redes de destilação e trocadores de calor por meio de controladores multivariáveis. Essas vitórias iniciais estão direcionando os orçamentos de capital de 2026 para o desgargalamento digital em vez de expansões puras de capacidade.

Demanda Elevada por Sistemas Instrumentados de Segurança

Uma série de incidentes em refinarias e plantas químicas em 2024-2025 elevou o escrutínio regulatório. O Conselho de Investigação de Segurança Química e Riscos dos Estados Unidos vinculou vários incêndios à verificação inadequada do nível de integridade de segurança, estimulando a modernização de sistemas de desarme pneumático com posicionadores inteligentes que permitem diagnósticos online.[3]Conselho de Segurança Química, "Relatórios de Investigação," csb.gov A conformidade com o Gerenciamento de Segurança de Processos da OSHA agora exige provas documentadas de testes, impulsionando as compras de controladores de segurança integrados que se interligam com redes de sistemas de controle distribuído existentes por meio de gateways OPC-UA seguros. Os fornecedores relatam crescimento de pedidos de dois dígitos para controladores lógicos programáveis de segurança, à medida que as indústrias farmacêutica e de alimentos adotam as mesmas arquiteturas para satisfazer os mandatos de envase estéril e controle de alérgenos.

Proliferação de Plataformas de Internet Industrial das Coisas

As implantações de Internet Industrial das Coisas passaram de piloto para produção. A Microsoft e a Siemens oferecem modelos baseados em Azure que canalizam dados de controladores de cabeça de poço e sistemas SCADA de dutos para historiadores em nuvem sem codificação personalizada.[4]Microsoft Corporation, "Modelos de Internet Industrial das Coisas do Azure," microsoft.com Os gateways de borda lidam com análises sensíveis à latência localmente, alcançando resposta de circuito abaixo de 100 ms enquanto mantêm a escalabilidade da nuvem. Fornecedores automotivos de primeiro nível mexicanos em Nuevo León estão usando essas pilhas de borda para nuvem para sincronizar prensas de estampagem com linhas de revestimento contínuo, encurtando as trocas de modelo e apoiando estratégias de nearshoring.

Mudança em Direção à Análise de Manutenção Preditiva e Prescritiva

A manutenção preditiva agora combina dados de vibração sem fio, térmicos e de processo com modelos de aprendizado de máquina que classificam as ações corretivas por impacto econômico. Em uma grande refinaria no Texas, sensores sem fio em 1.200 ativos rotativos geraram alertas antecipados seis semanas antes dos alarmes de limite tradicionais, permitindo a manutenção durante janelas de baixa margem. O software prescritivo então simulou penalidades de energia vinculadas ao adiamento da limpeza de trocadores de calor, quantificando a troca para os planejadores. A convergência de diodos de dados de tecnologia operacional com análises de tecnologia da informação está ampliando a curva de adoção, apesar das restrições de segurança cibernética impostas pelas diretrizes federais de segurança de dutos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento Inicial de Capital e Complexidade de Integração | -0.50% | Estados Unidos (refinarias de campo marrom, plantas químicas), Canadá (areias betuminosas) | Curto prazo (≤ 2 anos) |

| Desafios de Interoperabilidade em Campo Marrom | -0.40% | Estados Unidos (Costa do Golfo, Meio-Oeste), Canadá (Alberta) | Médio prazo (2-4 anos) |

| Déficit de Talentos em Segurança Cibernética Operacional | -0.30% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Bloqueios de Contratos de Serviço de Longo Prazo Limitando a Troca de Fornecedor | -0.20% | Estados Unidos, Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial de Capital e Complexidade de Integração

As migrações abrangentes de plataformas de sistemas de controle distribuído proprietários podem ultrapassar USD 50 milhões por local, uma soma que conflita com os horizontes de retorno exigidos pelas equipes de finanças corporativas. Uma pesquisa da Associação Americana de Fabricantes de Combustíveis e Petroquímicos constatou que 62% das refinarias adiam os historiadores em nuvem por causa dos riscos de transição e da necessidade de operações duplas durante o comissionamento. As plantas de campo marrom frequentemente dependem de redes de barramento de campo legadas que necessitam de conversores de protocolo dispendiosos ao se interligar com dispositivos de borda modernos, estendendo os cronogramas dos projetos para sete anos quando abordados em paradas em fases.

Déficit de Talentos em Segurança Cibernética Operacional

A Equipe de Resposta a Emergências Cibernéticas de Sistemas de Controle Industrial registrou uma taxa de vacância de 40% para engenheiros certificados na IEC 62443 em 2025, forçando os operadores a terceirizar serviços de segurança gerenciados que prolongam os bloqueios de fornecedores. Um incidente de ransomware em uma planta química do Meio-Oeste revelou que os invasores exploraram servidores historiadores que fazem a ponte entre redes de tecnologia da informação e tecnologia operacional, ilustrando a lacuna de habilidades em segmentação e gerenciamento de patches. A concorrência por talentos dos setores financeiro e de telecomunicações infla os prêmios salariais e sobrecarrega os orçamentos operacionais, desacelerando os roteiros de transformação digital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Protocolo de Comunicação: Sem Fio Ganha Terreno em Zonas Perigosas

As redes com fio detinham 61,19% da participação do mercado de automação de processos da América do Norte em 2025. Sua dominância decorre de circuitos HART, PROFIBUS e Foundation Fieldbus entrincheirados que ancoram intertravamentos críticos de segurança e controles de alta velocidade. Os dispositivos WirelessHART e ISA100.11a, no entanto, devem se expandir a um CAGR de 3,11%, pois os transmissores certificados de segurança intrínseca permitem a implantação dentro de áreas Classe I Divisão 1, eliminando conduítes que podem custar USD 3.000 por metro. A refinaria Norco da Shell usou 400 transmissores sem fio para reduzir a mão de obra de instalação em 60%, mantendo 99,5% de confiabilidade de pacotes. Em paralelo, os gateways de borda normalizam dados com e sem fio para que os algoritmos preditivos detectem a deriva do sensor independentemente do meio. As atualizações regulatórias da NFPA 70 formalizaram essa coexistência ao permitir dispositivos sem fio onde as avaliações de risco validam a integridade do sinal.

Os links com fio permanecem indispensáveis para válvulas de desligamento de emergência, sistemas de gerenciamento de queimadores e controles antisurge de compressores, pois a IEC 61511 exige latência determinística. Consequentemente, o mercado de automação de processos da América do Norte mantém uma topologia híbrida na qual o sem fio complementa, em vez de substituir, os circuitos críticos com fio. As equipes de projeto agora modelam a propagação de radiofrequência em gêmeos digitais 3D para antecipar interferências antes de emitir licenças para trabalho a quente.

Por Tipo de Sistema: Software Supera o Crescimento do Hardware

O hardware gerou 58,43% da receita de 2025, mas o software está projetado para registrar o CAGR líder de 3,56% até 2031. Os controladores de padrão aberto executados em hardware comercial de prateleira estão corroendo o poder de precificação dos gabinetes de sistemas de controle distribuído proprietários. Os pacotes de controle avançado de processos baseados em assinatura permitem que os operadores desbloqueiem novas funcionalidades sem projetos de capital, uma tendência exemplificada por fábricas de celulose e papel que implantam controladores multivariáveis para reduzir 6% da demanda de vapor. Enquanto isso, o tamanho do mercado de automação de processos da América do Norte para sistemas de execução de manufatura está crescendo à medida que as empresas farmacêuticas adotam registros eletrônicos de lotes para cumprir as diretrizes de integridade de dados da FDA.

As atualizações de SCADA com segurança cibernética reforçada formam um ciclo de substituição acelerado porque muitos sistemas de dutos midstream ainda operam em sistemas operacionais sem suporte, vulneráveis a ransomware. Os fornecedores agora empacotam kernels de SCADA dentro de máquinas virtuais hospedadas em Linux reforçado, reduzindo as janelas de patches e suportando recuperação rápida de desastres. Sensores inteligentes com diagnósticos integrados prolongam os intervalos de calibração, reforçando a mudança de equipamentos de capital para serviços digitais de ciclo de vida.

Por Componente: Serviços Crescem com o Gerenciamento do Ciclo de Vida

O hardware representou 52,71% dos gastos com componentes em 2025, mas os serviços devem crescer a um CAGR de 3,24%, o mais rápido dentro do mercado de automação de processos da América do Norte. A escassez de engenheiros internos capazes de integrar APIs de nuvem, contêineres de borda e entradas/saídas legadas elevou a demanda por acordos de ciclo de vida liderados por fornecedores que garantem tempo de atividade ou economias de energia. A Emerson, por exemplo, precifica seu programa Plantweb Optics com base em ativos monitorados mensalmente, convertendo uma venda tradicional de despesas de capital em uma assinatura de despesas operacionais. Os serviços de segurança cibernética são a fatia de crescimento mais rápido após as diretrizes da Administração de Segurança de Transportes que exigem avaliações contínuas de vulnerabilidade para SCADA de dutos.

Os componentes de software estão migrando de licenças perpétuas para arranjos baseados em consumo que alinham as taxas ao valor realizado. A mudança da AspenTech para um modelo de assinatura em 2024 inicialmente enfrentou resistência, mas os clientes agora apreciam a capacidade de escalar licenças durante paradas e receber atualizações de algoritmos sem novos ciclos de validação. Os fornecedores de hardware que enfrentam concorrentes asiáticos de baixo custo estão agrupando análises para preservar as margens, misturando a fronteira entre hardware e software.

Por Modo de Implantação: Nuvem Ganha Terreno Apesar das Preocupações com Latência

A implantação local detinha 66,37% dos gastos de 2025, refletindo a aversão ao risco arraigada em relação à conectividade à internet nas salas de controle. As soluções de nuvem e borda, no entanto, estão projetadas para avançar a um CAGR de 3,85%, à medida que os hiperescaladores certificam a infraestrutura para setores regulamentados. A arquitetura híbrida da Chevron transmite resumos comprimidos no tempo de nós de borda de cabeça de poço para modelos hospedados no Azure que otimizam os parâmetros de elevação artificial, reduzindo a presença de servidores locais em 70%, enquanto mantém a resposta de circuito de segurança abaixo de um segundo.

As trilhas de auditoria alinhadas à FDA fornecidas por instâncias de nuvem validadas estão aquecendo os executivos farmacêuticos em relação aos historiadores fora das instalações. As taxas de assinatura e os custos de saída de dados permanecem pontos de atenção, portanto, muitos operadores adotam dispositivos de borda que hospedam análises em contêineres localmente e encaminham apenas indicadores-chave de desempenho agregados.

Por Setor do Usuário Final: Farmacêutico Lidera o Crescimento

Petróleo e gás entregou 21,55% da receita de 2025, mas as plantas farmacêuticas estão projetadas para registrar o CAGR mais rápido de 4,53%, à medida que as diretrizes de fabricação contínua da FDA recompensam o controle em malha fechada. A linha Kalamazoo da Pfizer mantém o peso dos comprimidos dentro de 2% de desvio padrão relativo usando espectroscopia inline vinculada a malhas de retroalimentação, uma precisão inatingível no modo de lote.

As instalações de vacinas de mRNA da Moderna empregam controles automatizados de biorreatores que ajustam as taxas de fluxo com base em análises em tempo real, acelerando a ampliação de escala. Os complexos químicos na Costa do Golfo dos Estados Unidos continuam a investir pesadamente em controle avançado para extrair ganhos de rendimento de craqueadores de megaprojetos, enquanto as concessionárias de água adotam software de gerenciamento de receitas de lotes para atender aos limites de descarga de nutrientes.

Análise Geográfica

Os Estados Unidos contribuíram com 78,68% do tamanho do mercado de automação de processos da América do Norte em 2025. As refinarias da Costa do Golfo concentram sistemas de controle distribuído de forma mais densa do que qualquer outra região do mundo, e incidentes recentes de ransomware elevaram a modernização da segurança cibernética a uma prioridade de nível de conselho. Os corredores farmacêuticos do Nordeste estão adotando linhas de fabricação contínua que eliminam os testes de lotes de produtos finais, impulsionando a demanda por tecnologia analítica de processos. O mercado dos Estados Unidos está projetado para crescer a um CAGR moderado de 2,5% até 2031, à medida que os operadores equilibram as restrições de campo marrom com os incentivos de precificação de carbono.

A participação do Canadá é menor, mas seus projetos de areias betuminosas representam algumas das instalações mais intensivas em automação do mundo. As taxas de carbono que atingiram CAD 80 por tonelada em 2024 e aumentam anualmente desbloquearam orçamentos para controle avançado, manutenção preditiva e monitoramento de emissões. A Suncor e a Canadian Natural Resources reservaram mais de CAD 2 bilhões para digitalização entre 2024-2026, visando cortes de 5% nas proporções de vapor para óleo. O crescimento é moderado, no entanto, pela disciplina de reinvestimento e uma base industrial mais estreita além dos hidrocarbonetos.

O México está previsto para se expandir a um CAGR de 4,62%, o ritmo nacional mais rápido, impulsionado pelo nearshoring de cadeias de suprimentos automotivas, eletrônicas e aeroespaciais. As plantas da Tesla, BMW e Samsung em Nuevo León, San Luis Potosí e Querétaro estão instalando controladores lógicos programáveis de alta precisão, interfaces homem-máquina e software de execução de manufatura para atender às regras de conteúdo norte-americano sob o USMCA. Os planos de infraestrutura do governo e as parcerias com faculdades técnicas visam aliviar as escassez de habilidades, enquanto as atualizações de estabilidade da rede sustentam a confiabilidade exigida pelas linhas de células de bateria para veículos elétricos.

Panorama regulatório

As implantações de automação de processos na América do Norte são moldadas por requisitos de segurança, cibersegurança e governança emergente de IA que afetam a convergência entre OT e TI. Nos Estados Unidos, o OSHA Process Safety Management e as práticas de segurança funcional alinhadas à IEC 61511 continuam a impulsionar testes de comprovação, atualizações de sistemas instrumentados de segurança e conectividade segura com ambientes legados de DCS e SCADA. A atenção federal à política de IA também adiciona uma lente de conformidade para softwares de automação que incorporam aprendizado de máquina.

Em 2026, os sinais de política sobre gestão de riscos de IA e cibernética ficaram mais explícitos. A Casa Branca divulgou uma Estrutura Nacional de Política para recomendações legislativas sobre IA em 20 de março de 2026, e uma ação relacionada do Federal Register de 5 de junho de 2026 sobre a promoção da inovação e segurança avançadas em IA, que reforça a necessidade de governança consistente para sistemas habilitados por IA usados em operações industriais. No Canadá, o trabalho de implementação em torno do Critical Cyber Systems Protection Act (CCSPA), sob o Bill C-8 (conforme discutido em orientações jurídicas e políticas de 2026), e requisitos provinciais de privacidade, como a Lei 25 do Quebec, incluindo avaliações de impacto de privacidade para sistemas automatizados de maior risco, elevam as expectativas de conformidade para fluxos de dados industriais conectados. Atualizações de normas também são relevantes para plantas híbridas que adotam robótica e automação colaborativa, incluindo a CSA Z434-2026 (alinhada às partes atualizadas da ISO 10218), que fornece uma referência atual para a segurança de robôs e células robóticas em instalações canadenses.

Cenário Competitivo

O mercado de automação de processos da América do Norte exibe concentração moderada. ABB, Siemens, Schneider Electric, Rockwell Automation e Emerson alavancam bases instaladas de várias décadas e contratos de serviço de longo prazo que elevam os custos de troca em aproximadamente 30% do investimento de capital de substituição. As camadas de software são menos consolidadas: AspenTech, AVEVA e um grupo de startups de análise de borda fornecem aplicações agnósticas de protocolo que se encaixam em cima de qualquer controlador, corroendo os fossos proprietários. A Siemens adquiriu a Brightly Software em 2024 para aprofundar os serviços de gerenciamento de desempenho de ativos, transformando vendas únicas em receita recorrente.

A colaboração da Rockwell Automation com a Microsoft incorpora o aprendizado de máquina do Azure dentro do FactoryTalk, permitindo que os clientes analisem dados do historiador sem migrar dos controladores Logix. O contrato petroquímico da ABB de USD 180 milhões na Louisiana demonstra a demanda por controle distribuído estreitamente acoplado com análises de borda, enquanto a expansão de USD 300 milhões da Emerson em Austin adiciona um centro de operações de segurança cibernética para suportar a conformidade com a IEC 62443.

Oportunidades de espaço em branco estão se abrindo em ambientes de processo-discreto híbridos, como compressão contínua de comprimidos ou embalagem flexível de bebidas, onde a Beckhoff e a B&R oferecem controle baseado em PC que unifica movimento, visão e lógica em uma única plataforma. Os hiperescaladores AWS, Microsoft e Google Cloud agora comercializam historiadores gerenciados e detecção de anomalias como serviço, ameaçando transformar em commodity as propostas de valor tradicionais ancoradas em expertise de integração proprietária. Os fornecedores capazes de entregar arquiteturas pré-validadas para FDA 21 CFR Parte 11 ou IEC 61511 reduzem os prazos de projeto em um ano, conferindo uma vantagem competitiva em segmentos altamente regulamentados.

Líderes do Setor de Automação de Processos da América do Norte

ABB Ltd.

Siemens AG

Schneider Electric SE

General Electric Company

Rockwell Automation, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os programas de modernização na América do Norte estão criando espaços em branco onde os operadores desejam resultados mensuráveis sem migrações completas de substituição total, particularmente em refinarias brownfield, produtos químicos, dutos e setor farmacêutico regulado. O mercado já mostra uma mudança em direção a software e serviços sobrepostos aos ativos existentes, incluindo middleware independente de protocolo, gateways OPC-UA seguros e acordos de gerenciamento de ciclo de vida que ajudam a suprir a lacuna de habilidades em IEC 62443 destacada em 2025. Com implantações on-premises ainda mantendo 66,37% dos gastos de 2025, o caminho a seguir é frequentemente híbrido, mantendo laços de segurança determinísticos locais enquanto move históricos e análises para ambientes certificados.

Uma segunda frente de oportunidade é a construção de infraestrutura de energia e digital que aumenta a demanda por equipamentos elétricos prontos para automação, engenharia de confiabilidade e gestão de energia em sites industriais. A oferta da Schneider Electric de 2026, Industrial Automation Modernization as a Service, que combina o EcoStruxure Automation Expert com a infraestrutura híbrida da HPE, tem como alvo a complexidade de integração que geralmente retarda atualizações em fases. O escopo expandido da ABB em grandes projetos de infraestrutura de energia e dados, incluindo o fornecimento de infraestrutura de energia e tecnologia de UPS de média tensão para o campus Polaris Forge 2 de 300 MW da Applied Digital em North Dakota, também indica um efeito de arrasto para contratos de controles, monitoramento e serviços vinculados a instalações de alta disponibilidade. No Canadá, o aumento dos custos de carbono e as expectativas crescentes de cibersegurança e privacidade continuam a justificar projetos que combinam otimização energética, monitoramento de emissões e operações remotas seguras, especialmente em areias petrolíferas e outros ativos intensivos em automação.

Desenvolvimentos recentes do setor

- Julho de 2026: A ABB expandiu sua parceria com a Applied Digital para fornecer infraestrutura de energia para o campus de data center Polaris Forge 2 de 300 MW em North Dakota, incluindo tecnologia de UPS estático de média tensão. O acordo apoia a posição da ABB em sistemas de energia e monitoramento de alta disponibilidade que se situam adjacentes à automação de nível de processo e controles industriais, e aumenta a demanda por serviços integrados de comissionamento e ciclo de vida vinculados a infraestrutura em larga escala.

- Junho de 2026: A Schneider Electric lançou o Industrial Automation Modernization as a Service construído sobre a infraestrutura da HPE, combinando o EcoStruxure Automation Expert com a nuvem híbrida HPE SimpliVity. Empacotar a modernização como serviço reduz a barreira para plantas brownfield que enfrentam transições de múltiplos anos e altos investimentos de capital iniciais, ao mesmo tempo em que acelera a adoção de arquiteturas definidas por software e interoperáveis em ambientes regulados e sensíveis ao tempo de atividade.

- Maio de 2026: A Siemens anunciou um investimento cumulativo de USD 1 bilhão na manufatura dos EUA nos últimos cinco anos, visando capacidade adicional e desenvolvimento da força de trabalho. O investimento apoia a resiliência da cadeia de suprimentos regional para equipamentos de automação industrial e eletrificação, ajudando a reduzir os prazos de entrega para hardware de controle e permitindo uma execução mais rápida dos programas de modernização nas indústrias de processo da América do Norte.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado abrange a receita gerada por hardware, software e serviços relacionados de automação de processos usados para monitorar, controlar e otimizar processos industriais em toda a América do Norte, principalmente em ambientes de produção contínua e por lotes.

Exclusões de escopo: Excluímos linhas de automação de fábrica discretas que não estão vinculadas às indústrias de processo, juntamente com serviços de TI gerais que não estão diretamente ligados a sistemas de automação.

Visão geral da segmentação

- Por Protocolo de Comunicação

- Com Fio

- Sem Fio

- Por Tipo de Sistema

- Hardware

- SCADA

- Sistema de Controle Distribuído (DCS)

- Controlador Lógico Programável (PLC)

- Interface Homem-Máquina (HMI)

- Sistemas de Segurança de Processos

- Válvulas e Atuadores

- Motores Elétricos

- Sensores e Transmissores

- Software

- Controle Avançado de Processos (APC, MVC, Inferencial)

- Análise de Dados e Relatórios

- Sistemas de Execução de Manufatura (MES)

- Outros Softwares

- Hardware

- Por Componente

- Hardware

- Software

- Serviços

- Por Modo de Implantação

- Local

- Nuvem e Borda

- Por Setor do Usuário Final

- Petróleo e Gás

- Químico e Petroquímico

- Energia e Serviços Públicos

- Água e Águas Residuais

- Alimentos e Bebidas

- Celulose e Papel

- Farmacêutico

- Outros Setores do Usuário Final

- Por País

- Estados Unidos

- Canadá

- México

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir um escopo claro e construir os primeiros sinais de demanda e oferta para a América do Norte, antes que as premissas fossem testadas por meio de entrevistas. Revisamos fontes públicas como estatísticas de manufatura do U.S. Census Bureau, a U.S. Energy Information Administration, a série de produção industrial do Federal Reserve, o USGS para indicadores de materiais e produção, e dados comerciais publicados pela U.S. International Trade Commission.

Para conectar esses sinais macro aos gastos com automação, também nos baseamos em relatórios anuais de empresas, transcrições de teleconferências de resultados, apresentações a investidores e sites de associações que descrevem a adoção de controles e instrumentação industrial. Consultamos assinaturas de bancos de dados pagos para dados financeiros e inteligência de empresas, e para verificações de atividade de patentes, já que esses sinais ajudam a confirmar o foco de produtos e ofertas ao longo do tempo. As fontes documentais listadas aqui são meramente ilustrativas, e também utilizamos referências públicas adicionais para completar a coleta, validação e esclarecimento dos dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar o modelo sob pressão e traduzir indicadores amplos em premissas realistas de penetração, precificação e ciclo de substituição. Conversamos com fornecedores de automação, integradores de sistemas, equipes de engenharia de planta e profissionais de compras nos Estados Unidos, Canadá e México. Quando as faixas de entrada não se conciliavam com os resultados do modelo, recontatamos os mesmos grupos de respondentes para restringir as premissas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 18% | |

| Nível intermediário: 41% | Líderes funcionais/de unidade: 36% | |

| Empresas menores: 21% | Gerentes: 46% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma abordagem top-down, na qual a produção industrial e a atividade das indústrias de processo na América do Norte foram traduzidas em um pool endereçável de gastos com automação, depois divididas entre hardware, software e serviços com base em padrões observados de adoção pelos usuários finais. Para manter os totais realistas, corroboramos os resultados com aproximações bottom-up seletivas, incluindo verificações amostrais de preço por unidade para hardware-chave, discussões sobre a combinação típica de projetos e verificações de sanidade de receita em relação a uma lista restrita de fornecedores e integradores visíveis.

Várias entradas específicas do mercado foram usadas para moldar o modelo, incluindo adições de capacidade de planta em petróleo e gás e produtos químicos, sinais de investimento em geração de utilidades e infraestrutura hídrica, ciclos de substituição para sistemas de controle, a proporção de comunicações sem fio versus com fio, e o ritmo de implantação de nuvem e edge em sites industriais. Quando faltavam dados no nível de subsegmento, usamos indicadores substitutos, como padrões de capex de usuários finais e premissas de renovação de base instalada, e depois revisamos os resultados com contribuições de especialistas no assunto. As previsões usaram análise de cenários que vincula esses fatores à sensibilidade dos gastos, e foram ajustadas com base em faixas de consenso das entrevistas para a progressão de preços e o cronograma de implantação.

Validação de dados e ciclo de atualização

A validação foi feita por meio de triangulação entre sinais independentes, e depois por verificações de variância em vários níveis, incluindo o mercado geral, as divisões por componente e as consolidações por país. Os valores discrepantes foram investigados revisitando as premissas, verificando novamente as séries de entrada e recontatando fontes quando uma discrepância parecia ser estrutural em vez de relacionada ao tempo.

Antes da aprovação final, o modelo e a narrativa são revisados passo a passo para manter os cálculos, unidades e tratamento de moeda consistentes. Os relatórios são atualizados anualmente, com atualizações intermediárias acionadas quando ocorrem eventos materiais que podem alterar a demanda de curto prazo, como mudanças significativas no capex industrial ou atualizações de políticas. Imediatamente antes da entrega, concluímos uma verificação final de atualidade para que os clientes recebam a visão mais atual.

Comparação da estimativa de mercado de automação de processos da América do Norte da Mordor Intelligence com outras estimativas publicadas

É normal ver diferentes tamanhos de mercado publicados para automação de processos porque o termo pode ser definido em mais de uma direção, e nem todo estudo se alinha ao mesmo ano, divisão geográfica e componentes de receita. As diferenças também aparecem quando um publicador se baseia mais em indicadores industriais amplos e outro atribui mais peso aos relatórios do lado da oferta.

Alguns números publicados expandem o escopo para agrupamentos de instrumentação adjacentes ou temas mais amplos de automação digital, o que aumenta o pool de receita contabilizada. Para a Mordor Intelligence, os totais são limitados a hardware, software e serviços de automação de processos mapeados para casos de uso das indústrias de processo nos Estados Unidos, Canadá e México, e depois verificados em relação a sinais de adoção e ciclo de substituição antes da divulgação do número final.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 40,60 bilhões de USD (2025) | |

| Grupo de Pesquisa do Setor A | 34,20 bilhões de USD (2024) | Usa um ano-base anterior e parece combinar automação de processos com temas mais amplos de automação digital, o que altera o que é contabilizado em software e serviços. |

| Grupo de Pesquisa Global B | 30,10 bilhões de USD (2024) | Enquadra o mercado como automação de processos mais instrumentação, e a ênfase na combinação de instrumentos de campo e válvulas pode alterar o total dependendo de como os projetos são alocados entre gastos de automação e de instrumentação. |

A dispersão na tabela é explicada principalmente por escolhas de escopo e tempo, e depois pela forma como software e serviços são tratados em relação a definições de projetos com forte peso em hardware. Ao manter a receita contabilizada vinculada a fatores claros de demanda das indústrias de processo e ao reverificar premissas-chave por meio de entrevistas, o resultado final permanece mais fácil de reproduzir e mais simples de auditar ano a ano.

Principais Perguntas Respondidas no Relatório

Com que velocidade se espera que o mercado de automação de processos da América do Norte cresça até 2031?

Prevê-se que se expanda de USD 41,77 bilhões em 2026 para USD 47,94 bilhões até 2031, a um CAGR de 2,79%.

Qual segmento está projetado para crescer mais rapidamente nos próximos anos?

Software, abrangendo controle avançado de processos, análise de dados e sistemas de execução de manufatura (MES), deve registrar um CAGR de 3,56% até 2031.

Por que os protocolos sem fio estão ganhando participação apesar da dominância dos sistemas com fio?

Dispositivos sem fio reduzem drasticamente os custos de instalação em áreas perigosas e permitem monitoramento temporário durante paradas, enquanto gateways de borda gerenciam a confiabilidade dos dados.

O que está impulsionando o investimento farmacêutico em automação?

As diretrizes de fabricação contínua da FDA e as regras de serialização recompensam o controle de processos em tempo real e os registros eletrônicos de lotes, impulsionando um CAGR de 4,53%.

Como os impostos sobre carbono estão influenciando os gastos com automação no Canadá?

Taxas crescentes de até CAD 170 por tonelada até 2030 motivam os operadores de areias betuminosas a digitalizar a geração de vapor e os circuitos de extração para reduzir a intensidade de combustível.

Qual é o papel dos provedores de nuvem no cenário de automação?

Os hiperescaladores oferecem historiadores gerenciados e serviços de inteligência artificial (IA) que reduzem os servidores locais, embora muitos operadores mantenham dispositivos de borda para circuitos críticos de latência.

Página atualizada pela última vez em: