Tamanho e Participação do Mercado de Sistemas de Alimentação Automatizados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

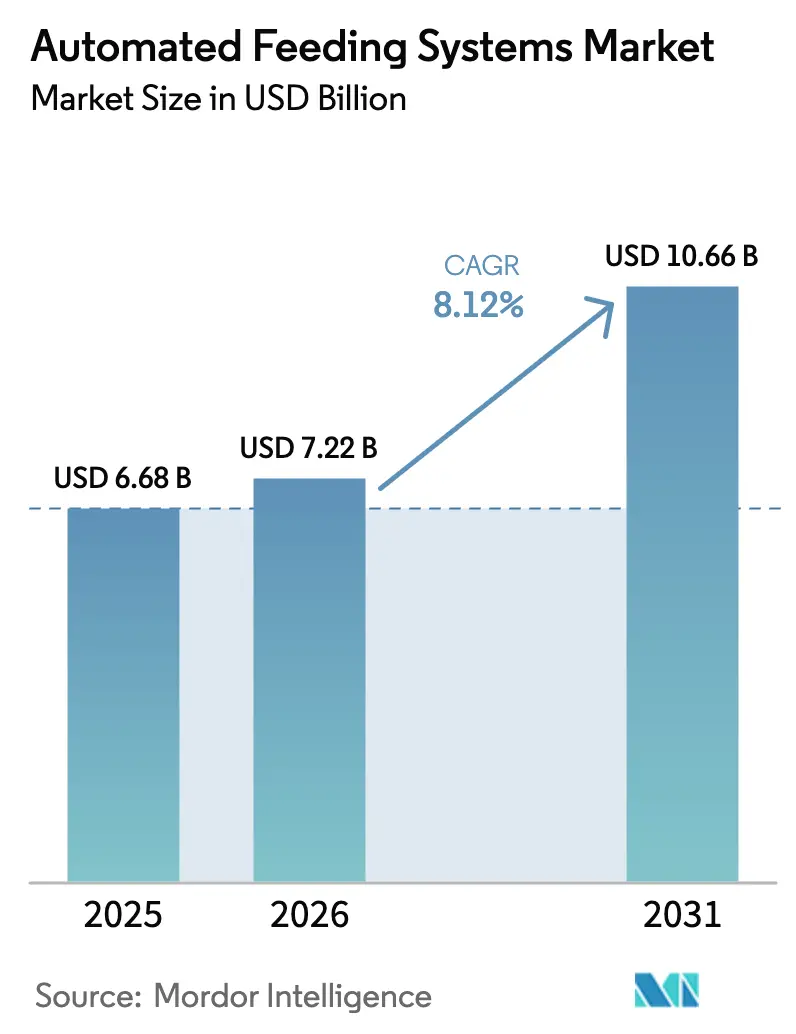

| Tamanho do Mercado (2026) | 7.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Alimentação Automatizados por Mordor Intelligence

O tamanho do mercado de sistemas de alimentação automatizados foi avaliado em USD 6,68 bilhões em 2025 e estima-se que cresça de USD 7,22 bilhões em 2026 para atingir USD 10,66 bilhões até 2031, a um CAGR de 8,12% durante o período de previsão (2026-2031). A crescente demanda por pecuária de precisão, o aumento dos custos de mão de obra e a pressão sustentada sobre a eficiência alimentar continuaram a impulsionar investimentos em automação habilitada por dados. Os avanços em inteligência artificial fortaleceram o racionamento individualizado, enquanto kits de retrofit modulares ampliaram a base endereçável entre pequenas fazendas. Enquanto isso, a regulamentação ambiental na Europa e os esquemas de crédito de carbono na América do Norte incentivaram soluções que reduzem a intensidade de metano. A rivalidade competitiva permaneceu moderada, pois os participantes estabelecidos defenderam sua participação por meio de plataformas integradas e contratos de serviço, enquanto novos entrantes orientados por software miraram segmentos mal atendidos com ofertas baseadas em análise de dados.

Principais Conclusões do Relatório

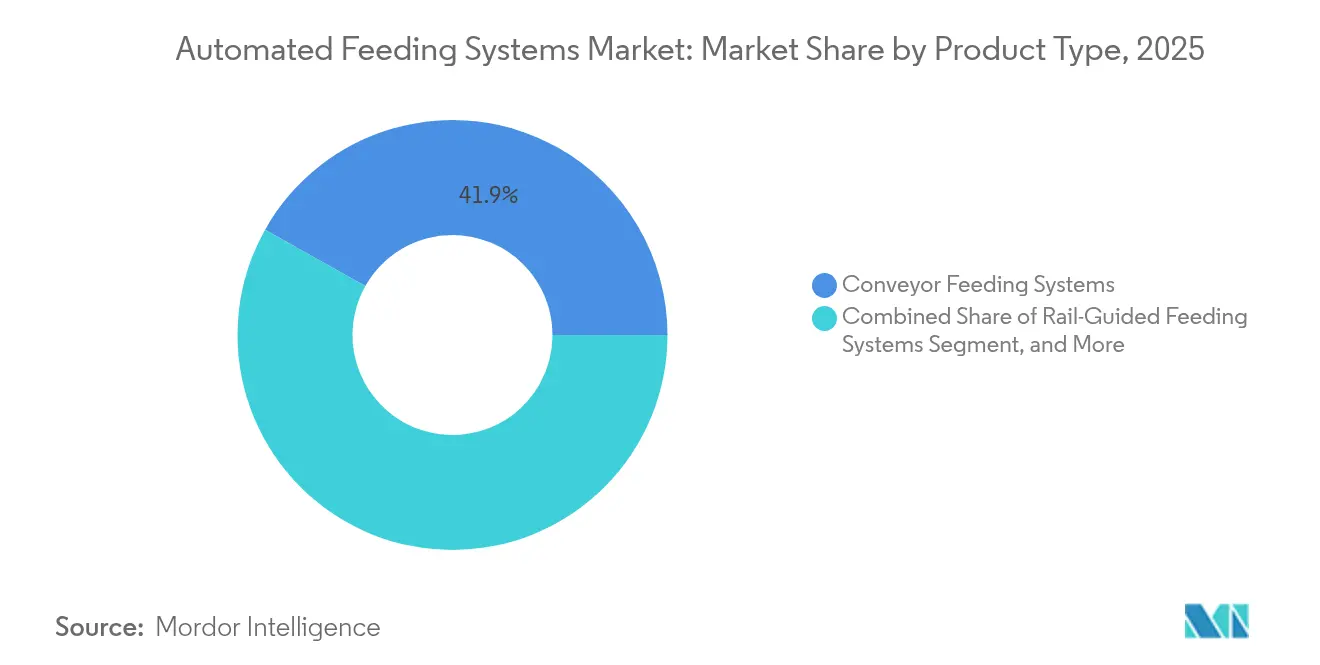

- Por tipo de produto, os sistemas de alimentação por esteira detinham 41,85% da participação do mercado de sistemas de alimentação automatizados em 2025, enquanto as unidades autopropelidas registraram o CAGR mais rápido de 10,78% até 2031.

- Por pecuária, os ruminantes representaram 45,90% da participação do tamanho do mercado de sistemas de alimentação automatizados em 2025; a automação para aves avança a um CAGR de 9,56% até 2031.

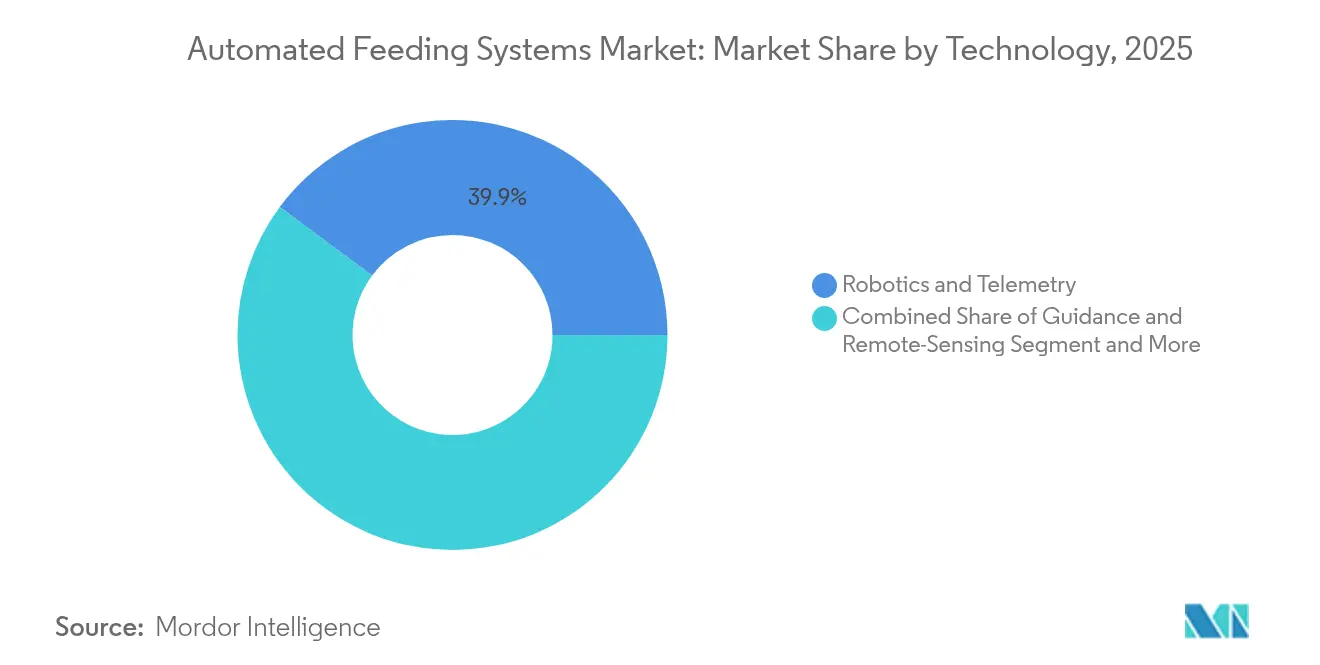

- Por tecnologia, robótica e telemetria permaneceram dominantes com 39,85% de participação na receita em 2025, porém visão computacional e análise de IA têm previsão de expansão a um CAGR de 12,15%.

- Por tamanho de fazenda, grandes fazendas (>500 cabeças) detinham 36,75% da participação do mercado de sistemas de alimentação automatizados em 2025, enquanto pequenas fazendas (≤100 cabeças) crescem a um CAGR de 10,42%.

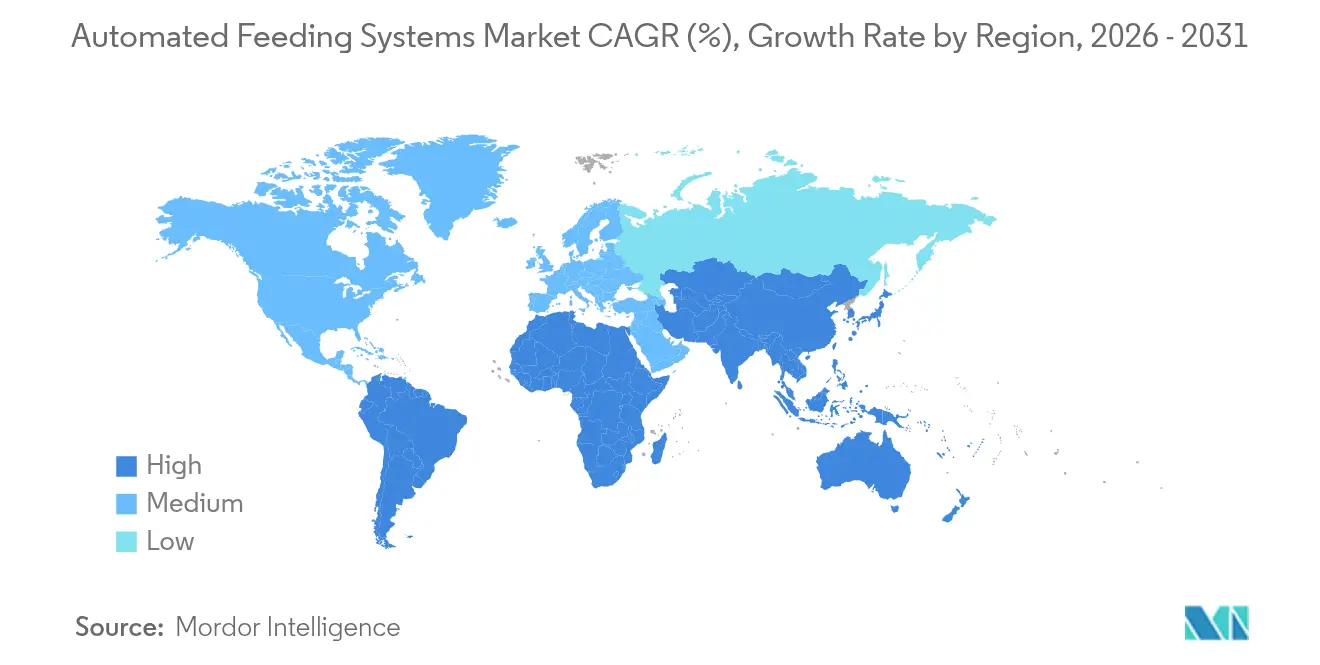

- Por geografia, a Europa liderou geograficamente com 32,90% de participação na receita em 2025; a Ásia-Pacífico é o mercado regional de sistemas de alimentação automatizados de crescimento mais rápido com um CAGR de 9,34% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Alimentação Automatizados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do tamanho dos rebanhos leiteiros em economias emergentes | +1.2% | Ásia-Pacífico, América Latina, MEA | Médio prazo (2-4 anos) |

| Escassez de mão de obra e aumento dos custos salariais | +1.8% | Global, com maior impacto na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Demanda por alimentação de precisão para otimizar a taxa de conversão alimentar | +2.1% | Global, liderado por regiões de agricultura intensiva | Médio prazo (2-4 anos) |

| Algoritmos de racionamento individualizado baseados em IA | +1.5% | América do Norte, Europa, mercados desenvolvidos da APAC | Longo prazo (≥ 4 anos) |

| Incentivos de crédito de carbono para alimentação de baixo metano | +0.8% | Europa, América do Norte, Austrália | Longo prazo (≥ 4 anos) |

| Kits de retrofit modulares para pequenas propriedades | +0.9% | Ásia-Pacífico, América Latina, África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Tamanho dos Rebanhos Leiteiros em Economias Emergentes

Os tamanhos médios dos rebanhos expandiram-se rapidamente na Índia, no Brasil e em partes do Sudeste Asiático, levando os produtores a adotar automação escalável que mantém os insumos de mão de obra estáveis à medida que os efetivos crescem. A consolidação de pequenos produtores em modelos cooperativos aumentou o interesse em infraestrutura de alimentação compartilhada. No Brasil, instalações de sistemas automatizados superaram os limites de 500 vacas em muitas operações, apoiadas por fabricantes locais que adaptaram os equipamentos às condições de forragem tropical. [1]InoBram, "Automação e tecnologia para granjas," inobram.com.br Rebanhos maiores também geraram conjuntos de dados mais ricos, permitindo algoritmos de racionamento mais precisos e acelerando o retorno sobre os investimentos em sensores.

Escassez de Mão de Obra e Aumento dos Custos Salariais

A força de trabalho agrícola na Europa e na América do Norte continuou a envelhecer, enquanto restrições à imigração reduziram ainda mais os grupos de contratação sazonal. O salário por hora para trabalhadores qualificados em laticínios subiu mais rapidamente do que a inflação geral, tornando a entrega de ração um alvo prioritário para automação. A Extensão da Universidade Estadual de Michigan relatou que os sistemas automatizados reduziram as horas de trabalho em 20% e redirecionaram o pessoal remanescente para tarefas de gestão de saúde animal. Os produtores utilizaram essas economias para justificar os desembolsos de capital, mesmo quando a volatilidade dos preços dos alimentos complicou o planejamento orçamentário.

Demanda por Alimentação de Precisão para Otimizar a Taxa de Conversão Alimentar

A ração representou 60-70% do custo de produção, de modo que ganhos incrementais de eficiência tiveram alavancagem de lucro desproporcional. Balanças integradas, câmeras e sensores de cocho geraram dados contínuos de consumo que as plataformas utilizaram para ajustar a densidade de nutrientes. Um estudo revisado por pares constatou que rações individualizadas aumentaram a produção de leite em 5-10% enquanto reduziram as contas de ração em laticínios automatizados. Benefícios semelhantes surgiram em granjas de suínos e frangos de corte, onde o excesso de proteína anteriormente reduzia as margens e aumentava as emissões de nitrogênio.

Algoritmos de Racionamento Individualizado Baseados em IA

Modelos de aprendizado de máquina processaram comportamento, clima e desempenho histórico para recomendar ajustes diários de receita para cada baia ou vaca. Sistemas da Precision Livestock Technologies previram flutuações de consumo com horas de antecedência, permitindo o balanceamento proativo da ração. A detecção precoce de anomalias sinalizou problemas de saúde antes do aparecimento de sinais clínicos, reduzindo custos veterinários e mortalidade. O aprendizado contínuo melhorou a precisão dos algoritmos, fortalecendo as vantagens competitivas dos fornecedores que oferecem atualizações em nuvem e contratos de suporte remoto.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto capital inicial e longo período de retorno do investimento | -1.3% | Global, com impacto particular em fazendas pequenas e médias | Curto prazo (≤ 2 anos) |

| Lacunas de interoperabilidade entre equipamentos de múltiplas marcas | -0.7% | Global, com maior impacto em mercados fragmentados | Médio prazo (2-4 anos) |

| Riscos de cibersegurança para robôs de alimentação conectados | -0.5% | Mercados desenvolvidos com alta conectividade | Longo prazo (≥ 4 anos) |

| Variabilidade da qualidade da forragem limitando a precisão dos algoritmos | -0.4% | Regiões com cadeias de fornecimento de ração inconsistentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capital Inicial e Longo Período de Retorno do Investimento

As instalações completas variaram de USD 150.000 a USD 275.000 em 2025, e layouts com múltiplos robôs podiam ultrapassar USD 1 milhão em grandes instalações. O retorno do investimento frequentemente se estendia por 7 a 12 anos, um horizonte que muitas fazendas familiares consideravam arriscado diante da volatilidade dos preços do leite ou do suíno. As tarifas sobre aço e alumínio aumentaram as despesas com hardware em 7-8%, adiando decisões de compra. Os credores solicitaram modelagem detalhada de retorno sobre investimento, levando os fornecedores a incluir financiamento e garantias estendidas para facilitar a adoção.

Lacunas de Interoperabilidade entre Equipamentos de Múltiplas Marcas

Robôs de alimentação, unidades de ordenha e controladores de clima frequentemente operavam com protocolos proprietários que dificultavam a integração plug-and-play. Produtores que gerenciavam vários fornecedores incorreram em custos adicionais de software e hardware para integração, elevando o custo total de propriedade. Embora os padrões ISOBUS tenham avançado, a implementação inconsistente ainda obrigava os operadores a manter múltiplos terminais de controle. O problema permaneceu mais agudo em retrofits onde os equipamentos legados careciam de gateways modernos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas Autopropelidos Impulsionam a Inovação

As unidades de esteira dominaram em 2025 com 41,85% de participação no mercado de sistemas de alimentação automatizados, refletindo sua confiabilidade comprovada em laticínios de alto volume. As esteiras contínuas entregavam rações uniformes às linhas de cocho com supervisão limitada, sustentando a produção estável de leite. No entanto, os robôs autopropelidos chamaram atenção ao eliminar o custo fixo do trilho que anteriormente limitava a flexibilidade de layout. Esta categoria tem previsão de expansão a um CAGR de 10,78%, superando o mercado geral de sistemas de alimentação automatizados. O OptiWagon da DeLaval ilustrou a mudança com mapeamento autônomo de rotas e personalização de receitas que atendia até 1.000 vacas.

O tamanho do mercado de sistemas de alimentação automatizados para plataformas autopropelidas deve quase dobrar entre 2026 e 2031, à medida que empresas de bovinos de corte e caprinos se juntam aos adotantes de laticínios. Os trolleys guiados por trilho permaneceram uma escolha intermediária onde os estábulos já possuíam vigas de trilho, enquanto as linhas de lote ganharam preferência em fazendas boutique que buscavam porcionamento controlado. Os misturadores de ração total misturada (TMR) integrados diretamente com braços robóticos garantiram misturas homogêneas, reforçando a estabilidade da gordura do leite e reduzindo o desperdício de separação.

Por Pecuária: Automação para Aves Acelera

As operações com ruminantes detinham 45,90% da participação do mercado de sistemas de alimentação automatizados em 2025, pois as margens dos laticínios podiam absorver o investimento de capital e o software complexo de racionamento. Os sistemas adaptados à fisiologia do rúmen bovino ajustaram as proporções de forragem para concentrado, aumentando a eficiência alimentar em vários pontos percentuais. O tamanho do mercado de sistemas de alimentação automatizados vinculado a granjas de aves deve superar USD 2,17 bilhões até 2031 após crescer a 9,56% ao ano, à medida que os integradores padronizam instalações com controle climático que combinam alimentadores de corrente com painéis de dados. A Big Dutchman introduziu esteiras escaláveis que entregam contagens precisas de pellets, melhorando a uniformidade dos frangos de corte.

Os produtores de suínos continuaram a migrar para módulos de alimentação líquida que misturam soro de leite ou subprodutos de cervejaria, reduzindo o custo da ração enquanto melhoram o ganho diário. A aquicultura emergiu de um nicho para um subsegmento significativo quando os sopradores habilitados por IA sincronizaram os pulsos de ração com os padrões de apetite dos peixes. A Advantech documentou viveiros de camarão onde sensores ópticos reduziram o desperdício de ração e melhoraram as métricas de conversão.

Por Tecnologia: Visão Computacional e Análise de IA Lideram a Inovação

Robótica e telemetria representaram 39,85% da receita em 2025, fornecendo o controle de movimento, fusão de sensores e alertas remotos fundamentais para qualquer implantação no mercado de sistemas de alimentação automatizados. No entanto, a demanda se voltou para módulos de visão computacional e chips de inferência de IA que trazem tomada de decisão contextual a bordo. O tamanho do mercado de sistemas de alimentação automatizados vinculado a pacotes de visão computacional e IA deve crescer a um CAGR de 12,15% até 2031. Câmeras de profundidade e algoritmos YOLO V8 alcançaram 86% de precisão na detecção de ração residual em cochos de patos, orientando reduções de dispensação em tempo real.

As etiquetas RFID e IoT expandiram a rastreabilidade ao conectar IDs individuais de animais a registros de consumo. Combinados com painéis em nuvem, os gestores compararam a produtividade entre fazendas e acionaram alertas precoces quando desvios surgiram. Inovações em orientação e sensoriamento remoto, como balizas de banda ultralarga, melhoraram o posicionamento interno, permitindo uma navegação robótica mais suave em estábulos densamente ocupados.

Por Tamanho de Fazenda: Pequenas Fazendas Impulsionam Crescimento Inesperado

Operações acima de 500 cabeças ainda capturaram 36,75% da participação do mercado de sistemas de alimentação automatizados em 2025, pois o retorno sobre o investimento cresceu junto com o volume de ração manuseado. Esses locais tipicamente integraram robôs de alimentação com raspadores de esterco, ventilação e análises de sala de ordenha para maximizar a sinergia de dados. No entanto, as propriedades de pequena escala registraram um CAGR de 10,42% à medida que os fornecedores introduziram kits modulares com preços abaixo de USD 50.000. A FodderWorks ofereceu sistemas de brotos em contêineres dimensionados a partir de 50 kg de produção diária para cima, permitindo que criadores de caprinos e ovinos automatizassem sem necessidade de instalações elétricas subterrâneas.

O tamanho do mercado de sistemas de alimentação automatizados entre fazendas médias permaneceu estável, pois os proprietários mecanizaram seletivamente as tarefas mais intensivas em mão de obra enquanto aguardavam a queda das curvas de custo da robótica completa. Modelos de arrendamento e esquemas de propriedade cooperativa também surgiram, reduzindo as barreiras iniciais e permitindo que vizinhos compartilhassem ativos de alta tecnologia.

Análise Geográfica

A Europa manteve a liderança com 32,90% da receita de 2025, impulsionada pelas medidas da Política Agrícola Comum que recompensaram a eficiência no uso de nutrientes. O Ministério Federal de Alimentação e Agricultura da Alemanha financiou 36 projetos de agricultura com IA totalizando EUR 44 milhões (USD 47 milhões), muitos focados em plataformas de dados pecuários. Os Países Baixos ampliaram sua vantagem de pioneirismo à medida que a Lely escalou as instalações globais de alimentadores robóticos e unidades de ordenha. Os países escandinavos estabeleceram limites de nitrogênio no chorume que estimularam ainda mais a adoção da alimentação de precisão para reduzir o excedente excretado.

A Ásia-Pacífico apresentou o CAGR previsto mais rápido de 9,34%, sustentado por mudanças dietéticas em direção à proteína animal e iniciativas governamentais de modernização. Os operadores de bovinos de corte chineses pilotaram o gerenciamento inteligente de estábulos para resolver a baixa utilização de equipamentos e os altos custos de ração por unidade. As cooperativas leiteiras da Índia lançaram pilotos de automação sob os esquemas da Missão Digital do Leite, enquanto o Japão subsidiou sensores inteligentes para agricultores envelhecidos que buscavam alívio de mão de obra. O aumento do investimento de capital dos integradores de aves na Tailândia e no Vietnã criou demanda derivada para alimentadores de corrente e contadores ópticos de pellets. A América do Norte enfrentou ventos contrários das tarifas sobre aço que elevaram os preços de tabela dos robôs e reduziram as vendas de tratores em 15,8% em janeiro de 2025 em comparação com os níveis do ano anterior. No entanto, a escassez crônica de mão de obra e o escrutínio sobre o bem-estar animal preservaram um sólido pipeline de substituição. O Centro de Sustentabilidade do Leite da John Deere e da DeLaval exemplificou plataformas holísticas que integram dados de agronomia, emissões e alimentação para que os operadores possam documentar a eficiência no uso de nutrientes para os processadores. A América do Sul avançou com base nos integradores de suínos brasileiros como a ROBOAGRO, enquanto o piloto de carne bovina carbono neutro da Argentina creditou ganhos de eficiência alimentar na concessão de certificação.

Cenário Competitivo

O mercado de sistemas de alimentação automatizados apresentou concentração moderada. DeLaval, GEA e Lely aproveitaram suas redes globais de serviços, hardware verticalmente integrado e assinaturas de software de longo prazo para proteger sua participação. A DeLaval dobrou sua capacidade de máquinas de ordenha automática em 2024 e lançou o retrofit de sala de ordenha da Série MA de Automação de Ordenha em janeiro de 2025, ampliando seu alcance no ecossistema. A GEA obteve aprovação da FDA para seu ordenhador robótico Monobox, combinando-o com dispensadores de ração sincronizados para promover a aquisição integrada. [4]Feedstuffs, "Sistema de ordenha automatizado aprovado pela FDA para produção de leite Grau A," feedstuffs.com

A Lely celebrou seu 5.000º robô Astronaut em meados de 2024 e agrupou novos módulos de alimentação sob seu roteiro Fazenda do Futuro. A Precision Livestock Technologies emergiu como um disruptor, utilizando modelos preditivos de IA que rodam em dispositivos de borda de uso geral e se integram com misturadores de terceiros. A Advantech mirou a aquicultura com sensores ópticos e análise em nuvem, uma área onde os especialistas estabelecidos em laticínios tinham experiência de domínio limitada.

As parcerias se intensificaram à medida que os fabricantes de hardware buscaram talentos em dados, evidenciado pela colaboração entre John Deere e DeLaval. Enquanto isso, especialistas regionais como a InoBram na América Latina conquistaram nichos ao personalizar para forragens locais e layouts de estábulos. No geral, os cinco principais fornecedores controlavam aproximadamente 55-60% da receita, deixando espaço para novos entrantes ágeis focados em software, kits de retrofit ou geografias mal atendidas.

Líderes do Setor de Sistemas de Alimentação Automatizados

DeLaval International AB

GEA Group AG

Lely Industries N.V.

Trioliet B.V.

Schauer Agrotronic GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Precision Livestock Technologies lançou um sistema de alimentação bovina preditivo baseado em IA que vincula dados de comportamento, ração e clima a recomendações de dispensação automatizada.

- Junho de 2025: O Sistema de Ordenha Automatizado Monobox da GEA obteve aprovação Grau A da FDA, integrando robótica de ordenha rápida com sensores em linha.

- Janeiro de 2025: John Deere e DeLaval lançaram o Centro de Sustentabilidade do Leite para correlacionar dados de nutrientes de culturas com o desempenho bovino para um melhor planejamento de alimentação.

- Janeiro de 2025: A DeLaval introduziu a Série MA de Automação de Ordenha com controles FlexiCommand para salas de ordenha convencionais.

Escopo do Relatório Global do Mercado de Sistemas de Alimentação Automatizados

Os sistemas de alimentação automatizados emergiram como instrumentos vitais, aumentando a eficiência, minimizando o desperdício e simplificando o fornecimento de ração animal. Aproveitando a tecnologia avançada, esses sistemas dispensam quantidades exatas de ração em horários predeterminados. A pesquisa também examina os fatores subjacentes de crescimento e os principais fornecedores do setor, todos os quais contribuem para sustentar as estimativas de mercado e as taxas de crescimento ao longo do período previsto. As estimativas e projeções de mercado são baseadas nos fatores do ano base e obtidas por meio de abordagens de cima para baixo e de baixo para cima.

O Mercado de Sistemas de Alimentação Automatizados é segmentado por tipo (Sistemas de Alimentação por Esteira, Sistemas de Alimentação Guiados por Trilho e Sistemas de Alimentação Autopropelidos), por pecuária (Ruminantes, Suínos, Aves e Outros), por tecnologia (Robótica & Telemetria, Tecnologia de Orientação e Sensoriamento Remoto, Tecnologia RFID e Outras Tecnologias) e por geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio & África). O dimensionamento e as previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Sistemas de Alimentação por Esteira |

| Sistemas de Alimentação Guiados por Trilho |

| Sistemas de Alimentação Autopropelidos |

| Sistemas de Alimentação de Ração Total Misturada (RTM) |

| Linhas de Alimentação em Lote versus Contínua |

| Ruminantes |

| Suínos |

| Aves |

| Aquicultura |

| Outros |

| Robótica e Telemetria |

| Orientação e Sensoriamento Remoto |

| Rastreamento por RFID e IoT |

| Visão Computacional e Análise de IA |

| Pequena (≤100 cabeças) |

| Média (101-500 cabeças) |

| Grande (>500 cabeças) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Produto | Sistemas de Alimentação por Esteira | ||

| Sistemas de Alimentação Guiados por Trilho | |||

| Sistemas de Alimentação Autopropelidos | |||

| Sistemas de Alimentação de Ração Total Misturada (RTM) | |||

| Linhas de Alimentação em Lote versus Contínua | |||

| Por Pecuária | Ruminantes | ||

| Suínos | |||

| Aves | |||

| Aquicultura | |||

| Outros | |||

| Por Tecnologia | Robótica e Telemetria | ||

| Orientação e Sensoriamento Remoto | |||

| Rastreamento por RFID e IoT | |||

| Visão Computacional e Análise de IA | |||

| Por Tamanho de Fazenda | Pequena (≤100 cabeças) | ||

| Média (101-500 cabeças) | |||

| Grande (>500 cabeças) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| França | |||

| Espanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual era o tamanho do mercado de sistemas de alimentação automatizados em 2026?

O mercado foi avaliado em USD 7,22 bilhões em 2026.

Com que rapidez se espera que o mercado de sistemas de alimentação automatizados cresça?

Projeta-se que cresça a um CAGR de 8,12%, atingindo USD 10,66 bilhões até 2031.

Qual categoria de produto está crescendo mais rapidamente?

Os robôs de alimentação autopropelidos têm previsão de expansão a um CAGR de 10,78% até 2031.

Por que as pequenas fazendas estão adotando a automação mais rapidamente agora?

Kits de retrofit modulares com preços abaixo de USD 50.000 e custos de mão de obra mais elevados tornaram a automação economicamente viável mesmo para rebanhos de ≤100 cabeças.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico lidera com um CAGR projetado de 9,34% devido à crescente demanda por proteína e subsídios governamentais para tecnologia.

Qual é a principal barreira para uma adoção mais ampla?

O alto capital inicial que pode ultrapassar USD 150.000 por instalação e os longos períodos de retorno de 7 a 12 anos permanecem os principais obstáculos.

Página atualizada pela última vez em: