Tamanho e Participação do Mercado de Mobiliário Institucional

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 244.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 333.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.42% CAGR |

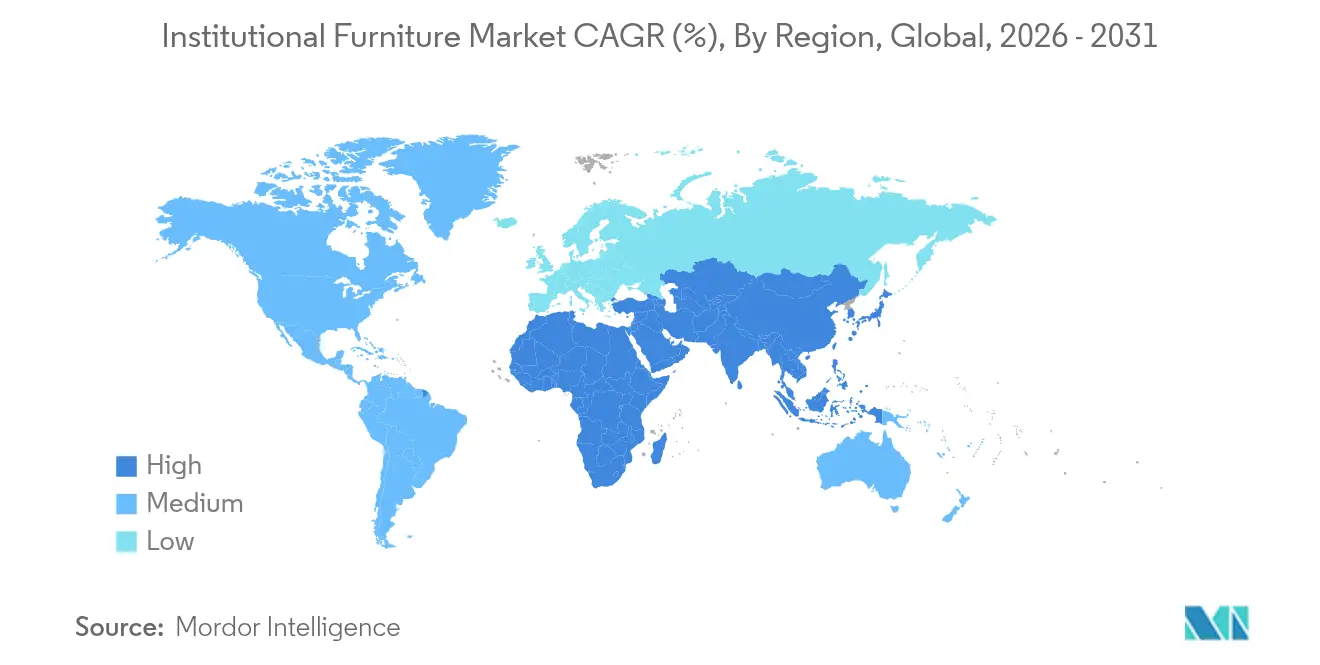

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mobiliário Institucional por Mordor Intelligence

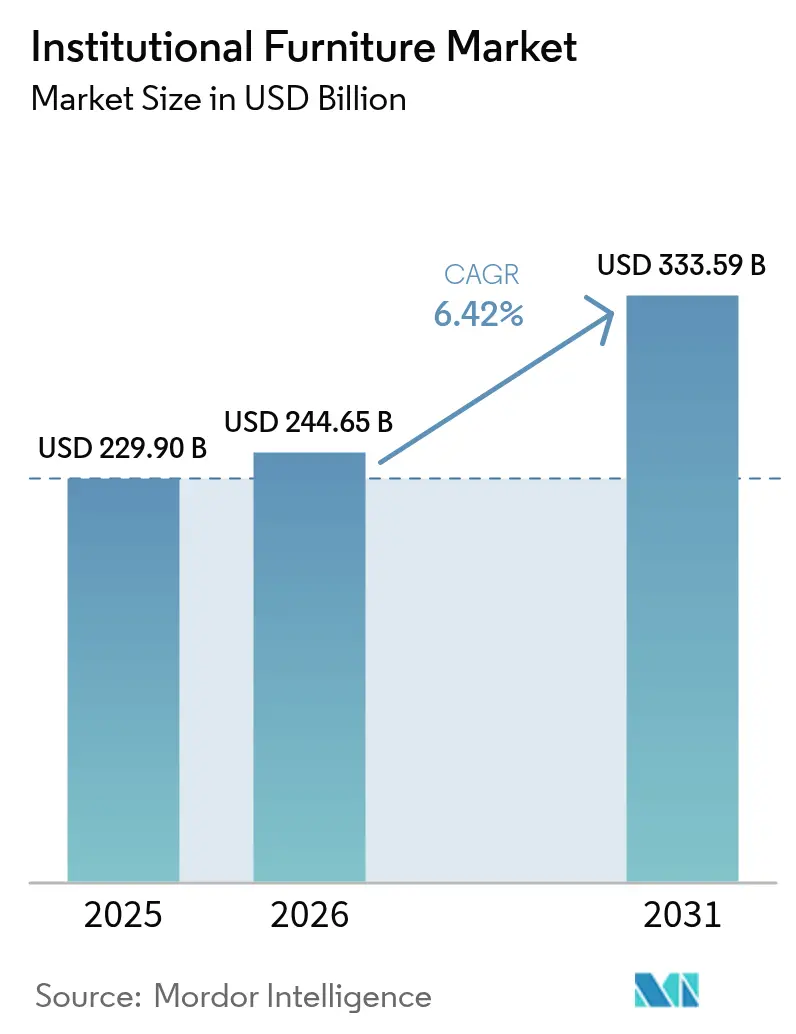

Espera-se que o tamanho do mercado de mobiliário institucional cresça de USD 229,9 bilhões em 2025 para USD 244,65 bilhões em 2026, com previsão de atingir USD 333,59 bilhões até 2031, a um CAGR de 6,42% no período 2026-2031. A demanda é impulsionada por matrículas estudantis recordes, orçamentos de capital ampliados para a área da saúde e uma ampla transição para formatos híbridos de trabalho e aprendizagem que exigem mobiliário capaz de alternar entre uso individual e coletivo em minutos. Os compradores agora exigem certificações de sustentabilidade de terceiros, tornando as certificações FSC, GREENGUARD e BIFMA LEVEL requisitos básicos de entrada. O aumento da atividade de compras digitais, liderado por plataformas públicas de licitação eletrônica, encurta os ciclos de aquisição para linhas padronizadas, mas eleva as expectativas de suporte rápido à configuração. Enquanto isso, assentos com sensores integrados e outros produtos conectados estão abrindo uma nova camada de serviços orientados por dados para fabricantes capazes de interpretar informações de utilização para seus clientes.

Principais Conclusões do Relatório

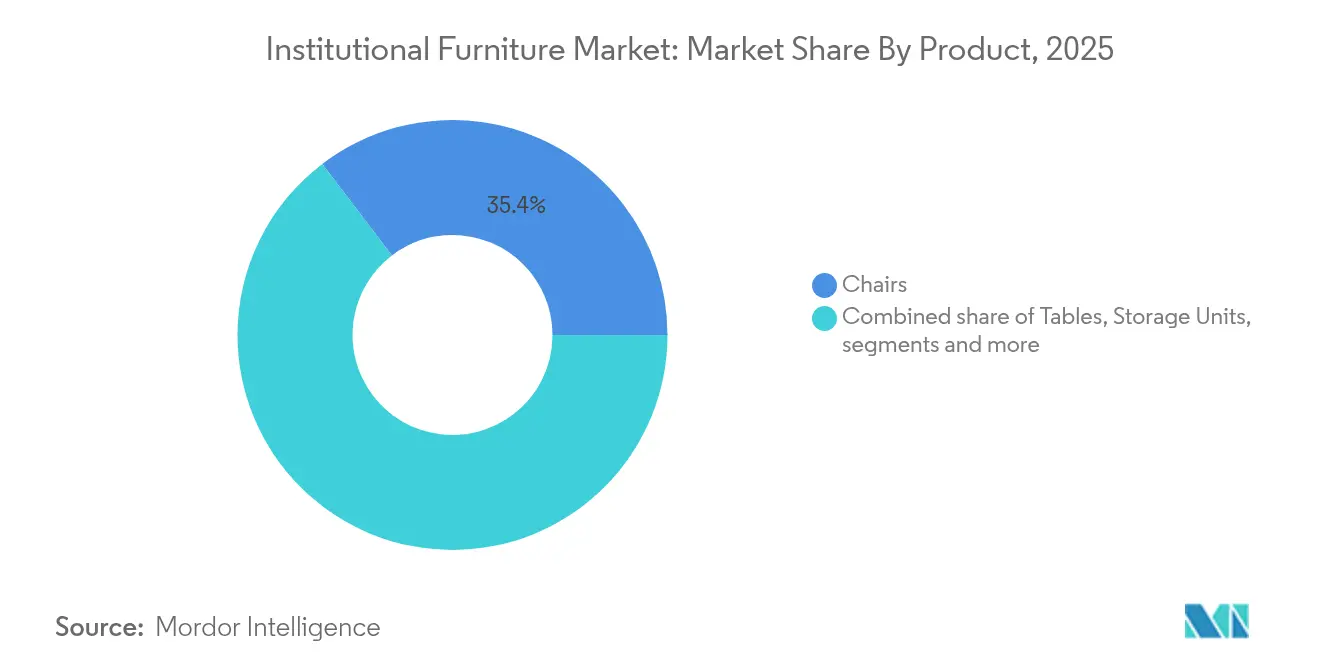

- Por produto, as cadeiras lideraram com 35,35% da participação do mercado de mobiliário institucional em 2025, enquanto sofás e estofados estão no caminho de um CAGR de 7,03% até 2031.

- Por material, a madeira manteve uma participação de 33,40% no tamanho do mercado de mobiliário institucional em 2025; materiais plásticos e poliméricos devem alcançar um CAGR de 6,78%.

- Por faixa de preço, as linhas econômicas detinham 42,35% do tamanho do mercado de mobiliário institucional em 2025, enquanto o mobiliário premium deve crescer a um CAGR de 6,62% até 2031.

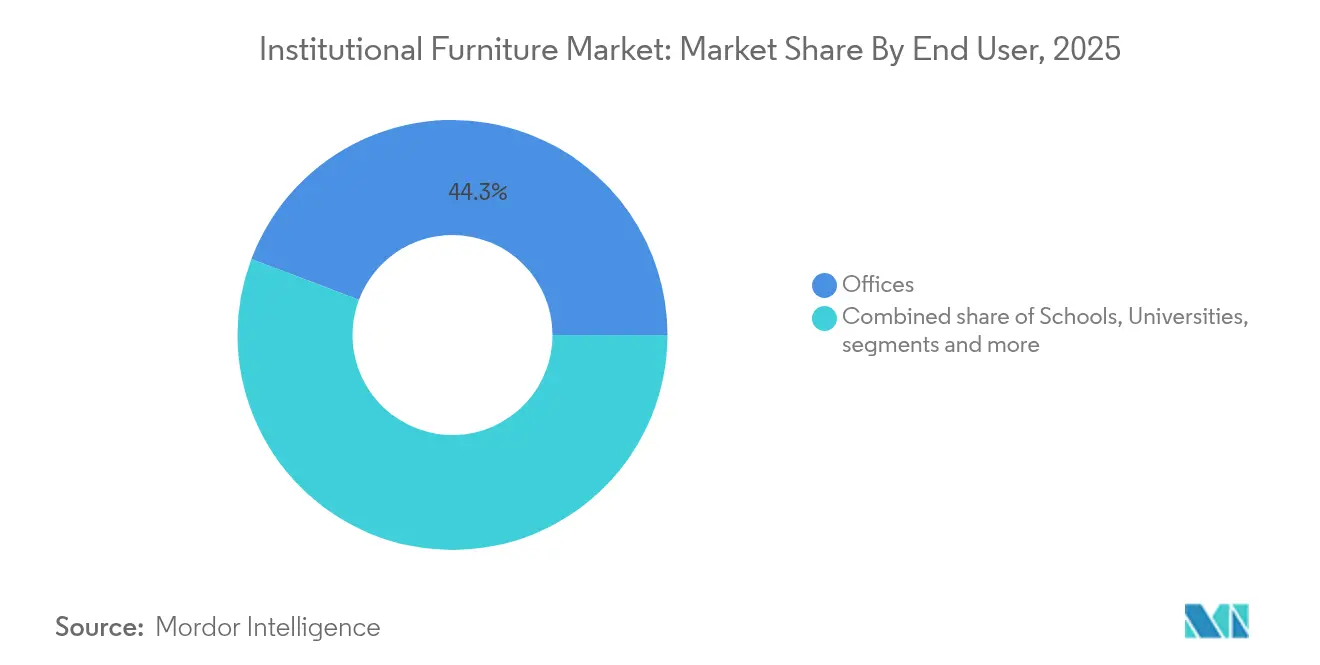

- Por usuário final, os escritórios capturaram 44,25% do tamanho do mercado de mobiliário institucional em 2025; as instalações de saúde representam o usuário final de crescimento mais rápido, com CAGR de 6,45%.

- Por canal de distribuição, as redes de revendedores responderam por 39,10% das vendas de 2025, enquanto as plataformas online registraram o CAGR mais rápido, de 7,48%.

- Por geografia, a América do Norte dominou com 34,45% da receita em 2025; a Ásia-Pacífico deve registrar um CAGR de 7,12% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Mobiliário Institucional

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão Rápida das Matrículas Globais na Educação e Construção de Campi | +1.8% | Global, com concentração na Ásia-Pacífico e no Oriente Médio | Médio prazo (2-4 anos) |

| Crescimento dos Gastos Mundiais em Infraestrutura de Saúde e Áreas de Espera Centradas no Paciente | +1.5% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Transição para Modelos Híbridos de Trabalho e Aprendizagem Impulsionando a Demanda por Mobiliário Multifuncional Reconfigurável | +1.2% | Global, com adoção antecipada na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Crescente Preferência Global por Materiais Sustentáveis Certificados (FSC, GREENGUARD, BIFMA LEVEL) | +0.9% | América do Norte, Europa, com influência crescente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Plataformas de Compras Digitais e Licitação Eletrônica Impulsionando o Fornecimento B2B Transfronteiriço de Mobiliário | +0.7% | Global, com maior impacto na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Rápida das Matrículas Globais na Educação e Construção de Campi

As populações estudantis estão crescendo acentuadamente, estimulando a construção de novas escolas e universidades que especificam espaços de aprendizagem capazes de se transformar de aulas expositivas para atividades em grupo dentro do mesmo período. Em 2000, aproximadamente 445 milhões de crianças estavam matriculadas no ensino médio. Em 2023, esse número saltou para cerca de 641 milhões [1]Instituto de Estatísticas da UNESCO, "Dados de Matrículas na Educação", unesco.org. À medida que as matrículas escolares aumentam, a construção de instituições de ensino se intensifica, gerando uma demanda elevada por soluções de mobiliário em escolas e universidades. Em resposta ao crescimento da população estudantil e à demanda por espaços de aprendizagem contemporâneos e adaptáveis, a Universidade Jiao Tong de Xangai iniciou as obras de um novo campus no Parque Educacional de Chenjiazhen, Distrito de Chongming, Xangai, em outubro de 2024. Em setembro de 2024, em um movimento significativo para atender ao aumento da população estudantil, o Prefeito Eric Adams inaugurou 24 novos edifícios de escolas públicas em toda a cidade de Nova York. Essa expansão, que adicionou 11.010 vagas para o ensino básico e médio no Brooklyn, no Bronx, em Manhattan e no Queens, representa o aumento mais substancial de vagas escolares desde 2003 [2]Gabinete do Prefeito, "Prefeito Adams Inaugura 24 Novos Edifícios Escolares antes do Ano Letivo 2024-2025", nyc.gov. Os administradores agora preferem mesas modulares, armazenamento móvel e assentos empilháveis que apoiem pedagogias abertas, design universal e currículos ricos em tecnologia. A demanda por recursos de ajuste ergonômico continua a crescer à medida que as instituições atendem a diferentes tamanhos corporais e mandatos de acessibilidade. O crescimento é mais forte na Ásia-Pacífico e no Conselho de Cooperação do Golfo, onde os orçamentos públicos para instalações de ensino básico, médio e superior permanecem intactos apesar das pressões fiscais mais amplas. Como resultado, o mercado de mobiliário institucional registra licitações de maior porte e contratos de chamada de longo prazo vinculados a projetos de campus em múltiplas fases.

Crescimento dos Gastos Mundiais em Infraestrutura de Saúde e Áreas de Espera Centradas no Paciente

Hospitais e clínicas estão redirecionando capital para interiores que reduzem o estresse e os riscos de infecção. As áreas de espera espelham cada vez mais lounges de hotelaria, empregando estofados, paletas de cores tranquilizantes e acentos biofílicos para elevar os índices de satisfação dos pacientes. Por exemplo, a Clínica Asklepios em Schaufling, Alemanha, exemplificou o design centrado no paciente. A clínica colaborou com a Appia Contract GmbH para redesenhar sua área de recepção, com foco no aprimoramento do conforto do paciente. O redesenho apresentou layouts espaçosos, mobiliário atualizado e assentos modulares. Essas melhorias não apenas aprimoraram a estética da clínica, mas também apoiaram melhores práticas de higiene. As especificações de mobiliário agora também incluem laminados antimicrobianos, núcleos de espuma selados e estruturas totalmente soldadas, como as da linha Spry Seating da Stance Healthcare. As fusões de sistemas de saúde nos Estados Unidos e na Europa padronizam modelos de design em redes, comprimindo os prazos de decisão e ampliando os volumes de contratos. Essas tendências mantêm a saúde como o usuário final de expansão mais rápida no mercado de mobiliário institucional e recompensam os fornecedores capazes de verificar a limpabilidade e a durabilidade por meio de dados de uso em tempo real.

Transição para Modelos Híbridos de Trabalho e Aprendizagem Impulsionando a Demanda por Mobiliário Multifuncional Reconfigurável

Organizações que revisam suas plantas imobiliárias precisam de mobiliário que permita que uma sala se torne um escritório privativo pela manhã e um estúdio de equipe à tarde. Mesas com altura ajustável, divisórias leves e assentos com integração de energia estão, portanto, migrando de upgrades opcionais para especificações básicas. Fabricantes como a Steelcase relatam aumentos de pedidos diretamente vinculados a programas de retorno ao escritório. Os primeiros adotantes no ensino superior estão espelhando essa abordagem, equipando bibliotecas e centros estudantis com pods móveis e bancadas de uso rápido. À medida que as políticas híbridas se estabilizam, as unidades prontas para dados que rastreiam a ocupação apoiam as decisões de gestão de instalações, reforçando a transição do mercado de mobiliário institucional em direção a produtos inteligentes.

Crescente Preferência Global por Materiais Sustentáveis Certificados

Os critérios ambientais, sociais e de governança figuram de forma proeminente nas fichas de pontuação de licitações, com muitas agências públicas atribuindo pesos mínimos de 20-30% às credenciais de sustentabilidade. Os produtores respondem expandindo o uso de polímeros reciclados, madeiras de renovação rápida como o bambu e acabamentos com baixo teor de compostos orgânicos voláteis. Por exemplo, o compromisso da MillerKnoll de eliminar PFAS adicionados de todas as linhas norte-americanas até maio de 2025 estabelece um marco para a transparência química no mercado de mobiliário institucional [3]MillerKnoll, "MillerKnoll é o Primeiro Fabricante de Mobiliário de Escritório a Anunciar a Eliminação de PFAS do Portfólio de Produtos das Marcas Norte-Americanas", millerknoll.com . As avaliações de ciclo de vida agora influenciam não apenas os materiais, mas também o design de desmontagem, impulsionando as fábricas em direção a componentes de material único que simplificam a recuperação em circuito fechado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços Globais de Aço, Madeira de Lei e Petroquímicos Impactando os Custos de Insumos | -0.8% | Global, com impacto elevado em regiões com reservas limitadas de matérias-primas | Médio prazo (2-4 anos) |

| Intensificação da Concorrência de Preços de Polos de Fabricação de Baixo Custo (Vietnã, Malásia, China) | -0.6% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Longos Ciclos de Compras no Setor Público e Certificações de Conformidade | -0.3% | Global, com impacto particular em regiões com estruturas regulatórias complexas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços Globais de Aço, Madeira de Lei e Petroquímicos Impactando os Custos de Insumos

Os custos voláteis para os fabricantes estão restringindo significativamente o crescimento do mercado. Em 2024 e no início de 2025, os índices de referência de bobinas de aço e madeira de lei flutuaram em percentuais de dois dígitos de trimestre a trimestre, corroendo a visibilidade de margem para projetos vinculados a contratos. Como as matérias-primas podem representar três quartos do impacto do ciclo de vida do mobiliário, os fabricantes se protegem com estratégias de compra antecipada e pesquisa e desenvolvimento de materiais alternativos. No entanto, picos repentinos de custos ainda forçam renegociações de preços ou reduções de escopo, moderando o ritmo geral de crescimento do mercado de mobiliário institucional.

Intensificação da Concorrência de Preços de Polos de Fabricação de Baixo Custo

Os polos de fabricação de baixo custo, incluindo China, Vietnã, Índia e certas regiões do Leste Europeu, estão remodelando o cenário competitivo do mercado global de mobiliário institucional por meio da intensificação da concorrência de preços. Essas nações, com seu acesso a matérias-primas mais baratas, mão de obra e capacidades de produção escaláveis, capacitam os fabricantes a oferecer produtos a preços que superam os de áreas de maior custo, como América do Norte e Europa Ocidental. Os compradores europeus relatam lacunas crescentes no custo de entrega, levando muitas marcas regionais a enfatizar design, circularidade e serviços de entrega rápida em vez de correspondência direta de preços. A consolidação na América do Norte — ilustrada pela aquisição de USD 503,7 milhões da Kimball International pela HNI Corporation — visa desbloquear eficiências de escala que preservem a competitividade, mas a pressão descendente sobre os preços médios de venda continua sendo um obstáculo para o mercado de mobiliário institucional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Estofados Redefinem os Espaços Colaborativos

A participação do mercado de mobiliário institucional para cadeiras atingiu 35,35% da receita total em 2025, sublinhando seu papel universal em campi, clínicas e escritórios. A crescente conscientização ergonômica mantém os ciclos de renovação de cadeiras de trabalho curtos, sustentando o volume mesmo em regiões maduras. Sofás e outros estofados, embora menores em termos absolutos, devem avançar a um CAGR de 7,03% até 2031, à medida que as instituições reformam saguões, bibliotecas e zonas de descanso em áreas informais de colaboração.

Uma tendência paralela impulsiona a demanda por pods acústicos, cabines e sofás integrados a divisórias que atenuam o ruído sem erguer paredes permanentes. Em escolas de planta aberta, pufes com rodas e módulos de sofá de dois lugares ajudam os educadores a reconfigurar as aulas rapidamente, apoiando uma pedagogia inclusiva. As suítes de saúde especificam peças de lounge com classificação bariátrica que atendem tanto aos protocolos de durabilidade quanto aos de controle de infecções, sinalizando que o design orientado ao conforto está se tornando um padrão clínico e não um luxo. Essas mudanças orientam coletivamente o crescimento incremental no mercado de mobiliário institucional, favorecendo fornecedores com ampla variedade de tecidos de estofamento e geometrias modulares.

Por Material: Polímeros Desafiam a Dominância da Madeira

A madeira detinha 33,40% da participação do mercado de mobiliário institucional em 2025, refletindo tanto o apelo estético quanto a familiaridade consolidada dos compradores. Os especificadores solicitam cada vez mais documentação de cadeia de custódia, impulsionando as madeireiras em direção à madeira certificada pelo FSC e sistemas de acabamento à base de água. Os plásticos e polímeros avançados são a classe de materiais de crescimento mais rápido, com previsão de registrar um CAGR de 6,78% até 2031. Seus ganhos decorrem da inovação em conteúdo reciclado, redução de peso para economia nos custos de frete e resinas de base biológica emergentes que atendem aos requisitos estruturais.

As estruturas metálicas permanecem essenciais para resistência e reutilização; o alumínio e o aço em circuito fechado se beneficiam da reciclabilidade indefinida e são defendidos nas orientações de compras de vários estados-membros da União Europeia. Compósitos híbridos que combinam fibras naturais com polipropileno agora aparecem em assentos de cadeiras estudantis e reclináveis hospitalares, equilibrando resistência a impactos com menor carbono incorporado. Essa experimentação de materiais amplia as opções, mas obriga os fabricantes a manter capacidades de múltiplos processos, adicionando complexidade operacional em todo o setor de mobiliário institucional.

Por Faixa de Preço: O Segmento Premium Desafia as Pressões Econômicas

As linhas econômicas comandaram a maior fatia do mercado de mobiliário institucional, com 42,35% em 2025, atendendo a escolas públicas sensíveis ao preço e escritórios governamentais regionais. No entanto, o segmento premium tem previsão de CAGR de 6,62%, à medida que as equipes de compras adotam métricas de custo total de propriedade. Os tomadores de decisão agora avaliam garantias estendidas, caminhos de atualização e facilidade de reforma em relação ao desembolso inicial, frequentemente concluindo que as construções premium oferecem menores despesas ao longo da vida útil.

Os fabricantes respondem com bordas de laminado de alta pressão, tecidos de grau A e pacotes de serviços que cobrem retapeçamento ou substituição de componentes. Os produtos de faixa intermediária continuam a ser vendidos com base em especificações equilibradas, mas a migração para o premium é evidente em sedes urbanas e hospitais de referência, onde a identidade visual dos interiores e as experiências dos pacientes elevam os orçamentos. Como resultado, o mix de margens está se deslocando para cima, mesmo enquanto o mercado de mobiliário institucional mais amplo permanece competitivo em preço no nível de entrada.

Por Usuário Final: Instalações de Saúde Impulsionam a Inovação

Os ambientes de escritório representaram 44,25% do tamanho do mercado de mobiliário institucional em 2025, ancorados por redesenhos contínuos de espaços para acomodar padrões de presença híbrida. A realocação de plantas de bancadas densas para zonas variadas — nichos de foco, cafés sociais e estúdios de treinamento — sustenta os ciclos de substituição. Em paralelo, os ambientes de saúde têm previsão de superar todos os outros usuários, com CAGR de 6,45%, à medida que novas clínicas abrem e hospitais legados se reformam para layouts de prevenção de infecções.

O mobiliário para salas de exame e baias de infusão integra superfícies rasas e capas de estofamento de fácil remoção, com vários sistemas oferecendo agora energia USB-C integrada e suportes de entretenimento para pacientes. Os órgãos educacionais permanecem um pilar estável de demanda, embora as janelas de compras frequentemente coincidam com aprovações orçamentárias, criando picos sazonais de produção. Os ministérios governamentais, tribunais e centros cívicos continuam a investir de forma constante, mas o crescimento decorre principalmente de atualizações de segurança e conformidade com acessibilidade, em vez de expansão de metragem quadrada, moderando sua contribuição para o impulso geral do mercado de mobiliário institucional.

Por Canal de Distribuição: Plataformas Online Perturbam as Redes Tradicionais

As redes de revendedores controlavam 39,10% das vendas em 2025, aproveitando equipes de instalação e suporte de design no local para manter relevância. No entanto, as licitações baseadas na web e os portais diretos ao cliente estão escalando rapidamente, refletidos por uma perspectiva de CAGR de 7,48% para os canais online.

Os fabricantes procedem com cautela para evitar conflitos de canal, frequentemente concedendo aos revendedores acabamentos exclusivos por região ou acordos de serviço agrupados. As entidades governamentais utilizam cada vez mais contratos cooperativos como OMNIA ou Sourcewell, comprimindo a burocracia de licitações e favorecendo fornecedores com sindicalização de catálogo digital. A integração de visualizadores em 3D e mecanismos de cotação rápida nos sites das marcas acelera ainda mais a participação online do mercado de mobiliário institucional, embora projetos complexos de entrega completa ainda dependam da expertise dos revendedores para entrega coordenada e resolução de pendências.

Análise Geográfica

A América do Norte respondeu por 34,45% da receita do mercado de mobiliário institucional em 2025, apoiada por compromissos em larga escala para renovar salas de aula do ensino básico e médio e modernizar campi hospitalares. A adoção de mesas com ajuste de altura sentado-em-pé, bancos ativos e suportes de monitor ajustáveis continua à medida que os empregadores buscam reduzir afastamentos por lesões musculoesqueléticas e melhorar a retenção. O Canadá espelha esses padrões, embora os desembolsos de capital se concentrem em laboratórios de ensino superior e locais de trabalho do setor público.

A Ásia-Pacífico deve registrar um CAGR de 7,12% até 2031, sustentada pela migração urbana, rápida construção de escolas e investimento público-privado em novos hospitais. As regulamentações chinesas agora restringem madeiras nobres preciosas no mobiliário estatal, impulsionando a demanda para madeira engenheirada, bambu e metais recicláveis. O esquema de Incentivo Vinculado à Produção da Índia deve estimular a fabricação local de mobiliário de injeção plástica e fabricação metálica, reduzindo os prazos de entrega para projetos domésticos. Os produtores do Sudeste Asiático, por sua vez, expandem a capacidade de exportação, reforçando o duplo papel da região como consumidora e fornecedora no mercado de mobiliário institucional.

A Europa mantém uma profunda influência de design. As rigorosas leis de Responsabilidade Estendida do Produtor incentivam programas de devolução, levando muitas marcas a rotular os componentes para facilitar a reciclagem. Os governos nórdicos já exigem que o mobiliário do setor público inclua percentuais mínimos de conteúdo reciclado, estabelecendo precedentes que provavelmente se espalhará por todo o bloco. A região do Oriente Médio e África persegue grandes projetos universitários e hospitalares financiados por fundos soberanos, enquanto o crescimento da América do Sul está vinculado ao impulso de digitalização das salas de aula do Brasil e à abertura de sedes corporativas em São Paulo e Santiago. Coletivamente, essas dinâmicas sustentam a expansão global do mercado de mobiliário institucional, mesmo com a mudança do mix regional em direção às economias emergentes.

Cenário Competitivo

O mercado de mobiliário institucional apresenta uma concentração moderada de fornecedores líderes equilibrada por especialistas regionais dinâmicos. Os principais players — Steelcase Inc., Haworth Inc., MillerKnoll, Inc., Okamura Corporation e HNI Corporation — ampliam sua vantagem por meio de pesquisa e desenvolvimento integrados, distribuição verticalmente própria e portfólios em expansão de produtos prontos para tecnologia. A Haworth enfatiza o design circular, como visto na cadeira de trabalho Breck, composta por 55,6 kg CO₂e de emissões ao longo da vida útil, menos da metade dos equivalentes típicos.

Os entrantes com foco digital se diferenciam por meio de lançamentos rápidos de produtos, módulos configuráveis e painéis de dados entregues como assinaturas de software como serviço. Muitas marcas estabelecidas respondem atualizando ferramentas de visualização web e pilotando modelos de assinatura que agrupam mobiliário, sensores e análises em tarifas mensais. Os compromissos de sustentabilidade, como a eliminação de PFAS ou a conquista de fábricas com emissões neutras de carbono, servem como principais diferenciais em licitações. Os pipelines de aquisição permanecem ativos, com especialistas de médio porte em cabines acústicas, laminados antimicrobianos ou paredes desmontáveis vistos como aquisições complementares atraentes. A concorrência, consequentemente, depende menos do menor preço e mais da comprovação de impacto — ergonômico, ambiental e operacional — reforçando a segmentação orientada ao valor no mercado de mobiliário institucional.

Líderes do Setor de Mobiliário Institucional

HNI Corporation

Steelcase Inc.

MillerKnoll, Inc.

Haworth Inc.

Okamura Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Bentley Home expandiu sua coleção na Semana de Design de Milão, apresentando a Mesa Fenton, o Sofá Modular Ashford e as Mesas de Centro Verve para atender à crescente demanda por peças premium personalizáveis.

- Março de 2025: A HNI Corporation delineou um plano de transformação de lucros visando economias de USD 80-85 milhões e confirmou um novo local de fabricação no México.

- Fevereiro de 2025: A empresa vietnamita Kai Rui introduziu estofamento inteligente com recursos integrados de carregamento e conectividade com sistemas residenciais.

- Agosto de 2024: A Humanscale lançou a primeira loja online dedicada a mobiliário de escritório recondicionado, avançando nos modelos de negócios circulares.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura Principal

O nosso estudo define o mercado de mobiliário institucional como todos os móveis construídos para fins específicos, amovíveis, fornecidos a escolas, faculdades, unidades de saúde, instalações governamentais e religiosas, e escritórios corporativos, concebidos para ciclos de utilização intensiva e multiutilizador, e certificados de acordo com as normas comerciais de segurança contra incêndio, segurança geral e ergonomia. De acordo com a Mordor Intelligence, o mercado foi avaliado em USD 229,90 mil milhões em 2025 e prevê-se que atinja USD 314,90 mil milhões até 2030.

Exclusões do Âmbito: Decoração para habitação, armários de cozinha e acessórios decorativos de utilização única estão fora do âmbito do estudo.

Visão Geral da Segmentação

- Por Produto

- Cadeiras

- Mesas

- Unidades de Armazenamento

- Sofás/Estofados

- Bancos de Espera

- Outros Produtos (bancos, cabines e divisórias, etc.)

- Por Material

- Metal

- Madeira

- Plástico e Polímero

- Outros Materiais

- Por Faixa de Preço

- Econômico

- Intermediário

- Premium

- Por Usuário Final

- Escolas (Ensino Básico e Médio)

- Universidades e Faculdades

- Escritórios

- Instalações de Saúde (Hospitais, Clínicas)

- Governo e Administração Pública

- Instituições Religiosas

- Outros (Teatros e Auditórios, etc.)

- Por Canal de Distribuição

- Vendas Diretas (de fabricantes para usuários finais)

- Redes de Revendedores ou Distribuidores

- Online

- Outros Canais de Distribuição (por meio de portais de compras governamentais, escritórios de arquitetura ou empreiteiros, centros de materiais de construção, etc.)

- Por Geografia

- América do Norte

- Canadá

- Estados Unidos

- México

- América do Sul

- Brasil

- Peru

- Chile

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- BENELUX (Bélgica, Países Baixos e Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia)

- Restante da Europa

- Ásia-Pacífico

- Índia

- China

- Japão

- Austrália

- Coreia do Sul

- Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas)

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor conversaram com gestores de instalações em universidades, responsáveis de aprovisionamento em grupos hospitalares, funcionários de concursos públicos governamentais e distribuidores de mobiliário para contrato na América do Norte, Europa, Ásia-Pacífico e Médio Oriente. Estas conversas permitiram verificar as taxas de adoção de materiais sustentáveis certificados, os intervalos médios de substituição e os preços de adjudicação em concursos eletrónicos, conferindo-nos confiança para triangular os resultados do modelo.

Investigação Documental

Começámos por recolher indicadores macroeconómicos e volumes de referência a partir de fontes reputadas e de acesso livre, tais como o Instituto de Estatística da UNESCO, o OECD Education at a Glance, os ficheiros de densidade de camas hospitalares da OMS, as tabelas de valor colocado em obra do United States Census Bureau e os dashboards de vendas da BIFMA. Boletins informativos de associações setoriais, registos de patentes através da Questel, e relatórios 10-K ou apresentações a investidores de empresas forneceram preços unitários, ciclos de renovação e projetos em carteira que os dados documentais por si só não permitiam revelar. A D&B Hoovers e a Dow Jones Factiva forneceram-nos divisões de receitas históricas que ajudaram a delimitar a presença dos fornecedores nas diversas regiões. As fontes listadas são meramente ilustrativas; foram consultadas muitas outras publicações e conjuntos de dados para efeitos de clarificação e verificação cruzada.

Dimensionamento de Mercado e Previsão

Uma construção mista de cima para baixo parte das adições de área de construção institucional, do investimento público e das dotações para remodelação, que são depois convertidas em conjuntos de procura de mobiliário utilizando rácios de despesa por metro quadrado obtidos a partir de propostas de distribuidores. Os resultados são corroborados com agregações seletivas de baixo para cima das vendas contratuais de fornecedores cotados e verificações pontuais de preço médio de venda × volume. As variáveis-chave que alimentam o modelo incluem novas matrículas de estudantes, adições de camas hospitalares, penetração do espaço de trabalho híbrido, custo médio de assentos e índices de preços de madeira certificada. Uma regressão multivariada alinha estes fatores com a despesa histórica em mobiliário, antes de uma sobreposição ARIMA projetar cenários a cinco anos. As lacunas nos dados de baixo para cima são preenchidas por verificações regionais junto dos canais de distribuição e validadas com pontuações de sentimento de especialistas.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a verificações de variância face a dados independentes de início de obras e sinais de expedição da BIFMA, seguidas de uma revisão por pares a dois níveis antes da aprovação final. Atualizamos cada modelo anualmente e desencadeamos atualizações intercalares após alterações políticas materiais ou fusões de grande dimensão, de modo a manter os clientes informados.

Por que Razão a Base de Referência de Mobiliário Institucional da Mordor é Fiável

As estimativas publicadas divergem frequentemente porque as empresas selecionam diferentes combinações de utilizadores finais, convenções de preços e cadências de renovação. A nossa seleção criteriosa do âmbito e o ritmo de atualização anual reduzem essas variações e fornecem uma referência que os compradores podem rastrear até variáveis transparentes.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 229,90 mil milhões (2025) | Mordor Intelligence | - |

| USD 255,77 mil milhões (2025) | Global Consultancy A | Combina equipamentos de escritório de retalho com despesa institucional e converte receitas à paridade de poder de compra em vez de USD nominais. |

| USD 154,10 mil milhões (2024) | Trade Journal B | Centra-se exclusivamente no mobiliário para contrato, omite os segmentos escolar e de saúde, e extrapola os totais através de crescimento linear sem ligação a fatores macroeconómicos. |

A comparação demonstra que, quando os limites do âmbito ou os métodos de escalada se alteram, os valores variam significativamente. A construção faseada, o alinhamento de variáveis e a atualização atempada da Mordor proporcionam uma base de referência equilibrada e pronta para a tomada de decisões.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de mobiliário institucional?

O mercado de mobiliário institucional é avaliado em USD 244,65 bilhões em 2026 e deve atingir USD 333,59 bilhões até 2031.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico registra a trajetória mais rápida, com um CAGR previsto de 7,12%, impulsionado pela urbanização e pelos gastos governamentais em infraestrutura.

Qual segmento de produto deve crescer mais rapidamente?

Sofás e outros estofados lideram o crescimento com um CAGR de 7,03%, à medida que as instituições redesenham áreas colaborativas e de espera para conforto e flexibilidade.

Como os requisitos de sustentabilidade estão moldando as compras?

As certificações FSC, GREENGUARD e BIFMA LEVEL são agora requisitos básicos de licitação, e vários fabricantes estão eliminando substâncias químicas como PFAS para ganhar contratos.

Página atualizada pela última vez em: