Tamanho e Participação do Mercado de Móveis Usados

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 49.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 62.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Móveis Usados por Mordor Intelligence

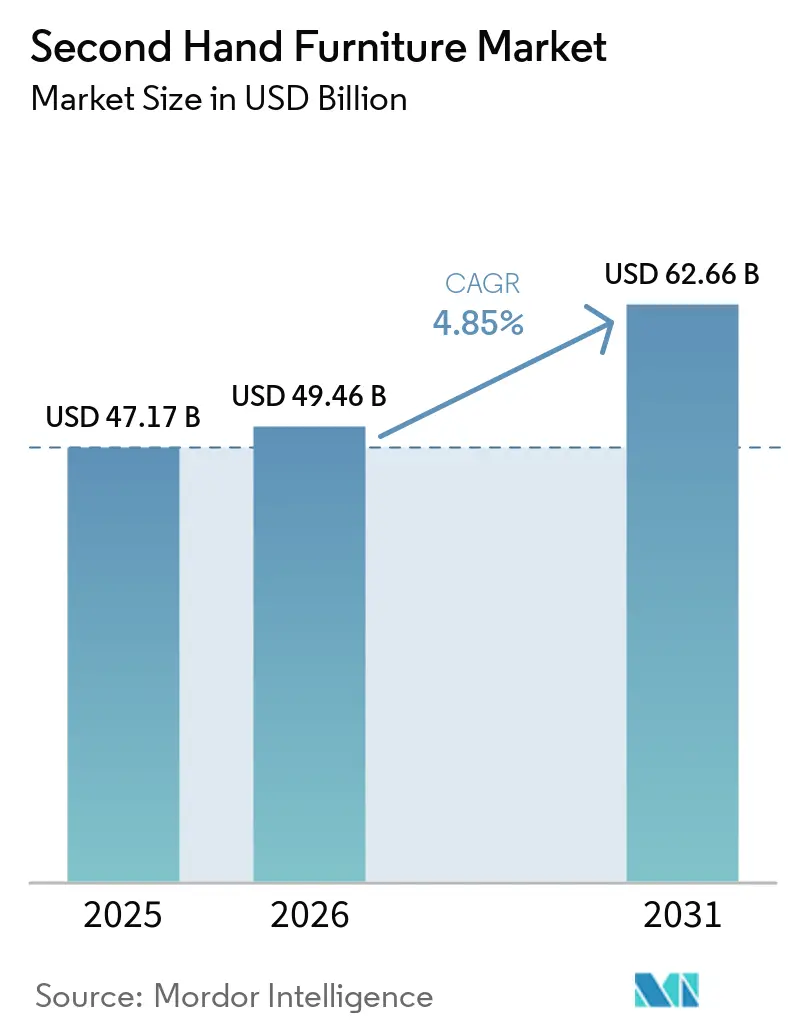

O tamanho do mercado de móveis usados foi avaliado em USD 47,17 bilhões em 2025 e estima-se que cresça de USD 49,46 bilhões em 2026 para atingir USD 62,66 bilhões até 2031, a um CAGR de 4,85% durante o período de previsão 2026–2031. O crescimento se fortalece à medida que os mandatos de política circular se expandem, o descomissionamento comercial ganha escala e os programas de recompra de varejistas capturam valor pós-venda que anteriormente existia por meio de canais informais. Os marketplaces online estão emergindo como um nó central para a descoberta de itens volumosos, integrando listagens, pagamentos e entrega especializada para reduzir o atrito em comparação com os arranjos entre particulares. Os passaportes digitais de produtos, que estão sendo implementados em toda a União Europeia entre 2026 e 2028, permitem a verificação de procedência para apoiar a descoberta de preços e a revenda premium de itens documentados. A Ásia-Pacífico é a região de crescimento mais rápido no mercado de móveis usados, impulsionada por grandes plataformas de classificados e relocações urbanas de alta velocidade. Ao mesmo tempo, a América do Norte possui uma base significativa ancorada por infraestrutura de marketplace consolidada e excedente constante proveniente do redimensionamento de escritórios.

Principais Conclusões do Relatório

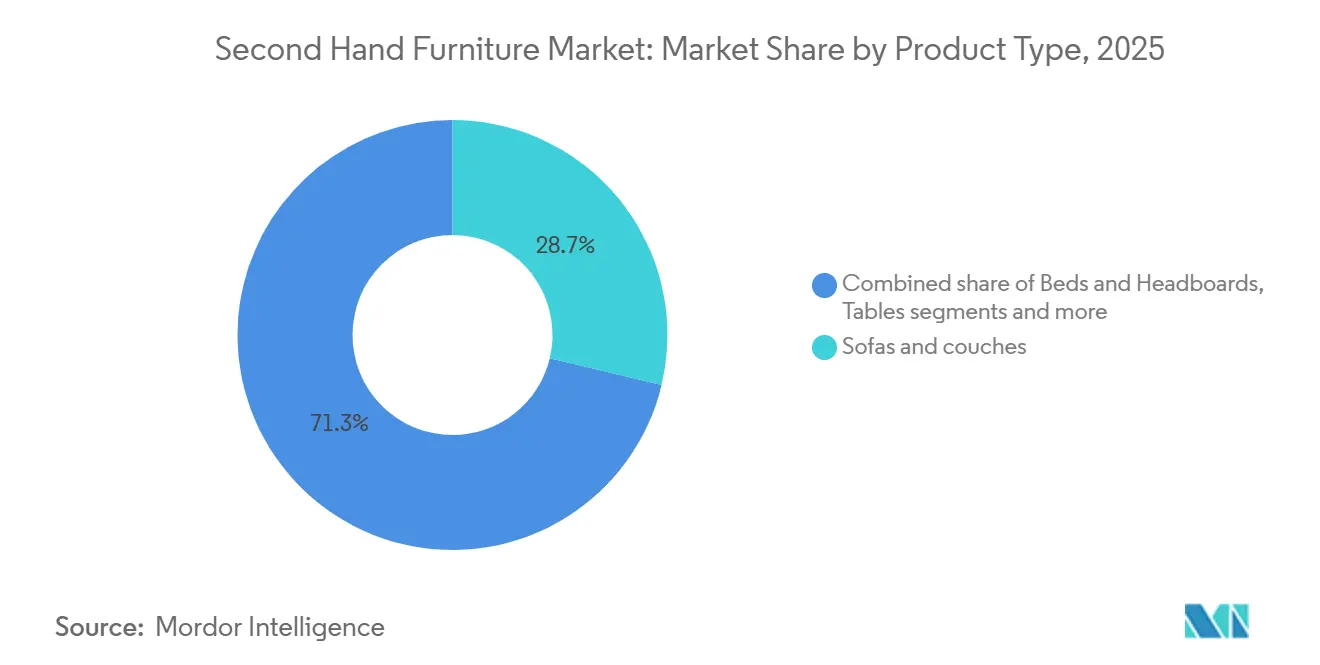

- Por tipo de produto, sofás e poltronas lideraram com 28,74% da participação de receita do mercado de móveis usados em 2025. Espera-se que os móveis de escritório se expandam a um CAGR de 5,08% até 2031.

- Por material, a madeira manteve a maior participação, com 44,18% em 2025. Espera-se que o metal cresça a um CAGR de 5,86% até 2031.

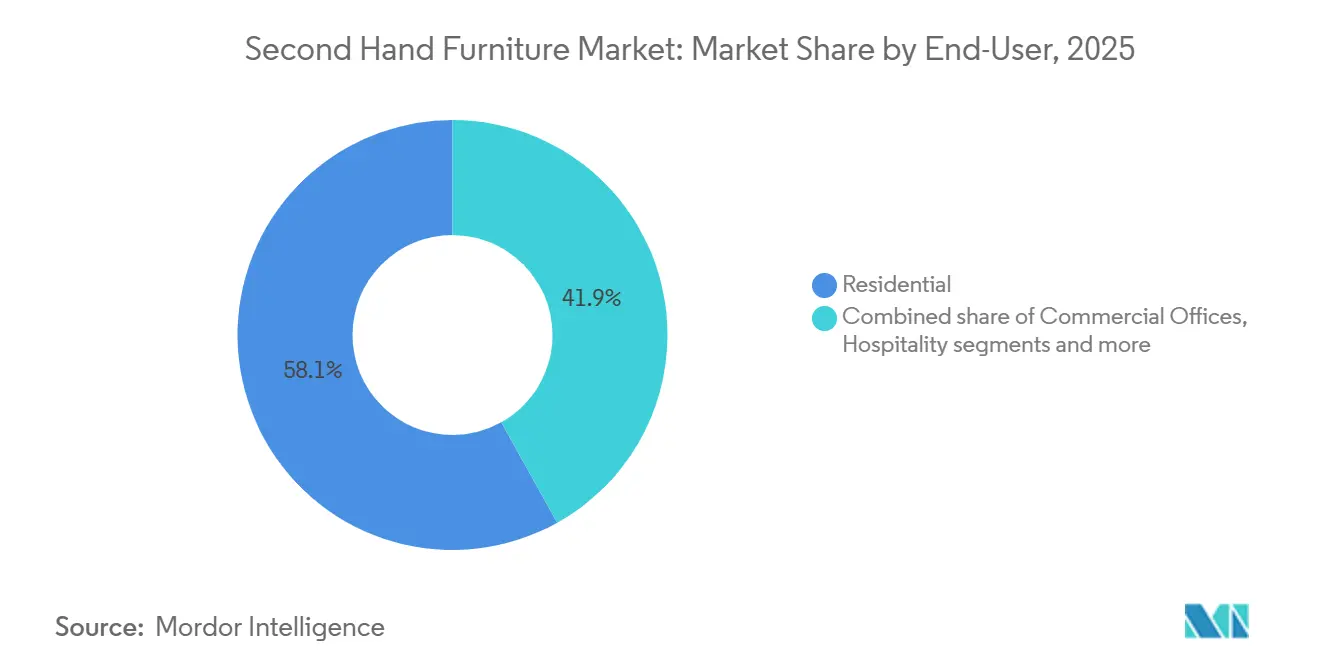

- Por usuário final, o segmento residencial respondeu por 58,15% da participação de receita em 2025. Espera-se que hotelaria e lazer cresçam a um CAGR de 5,63% até 2031.

- Por canal de distribuição, os marketplaces online lideraram com 40,92% de participação de receita em 2025. Espera-se que os marketplaces online cresçam a um CAGR de 6,20% até 2031.

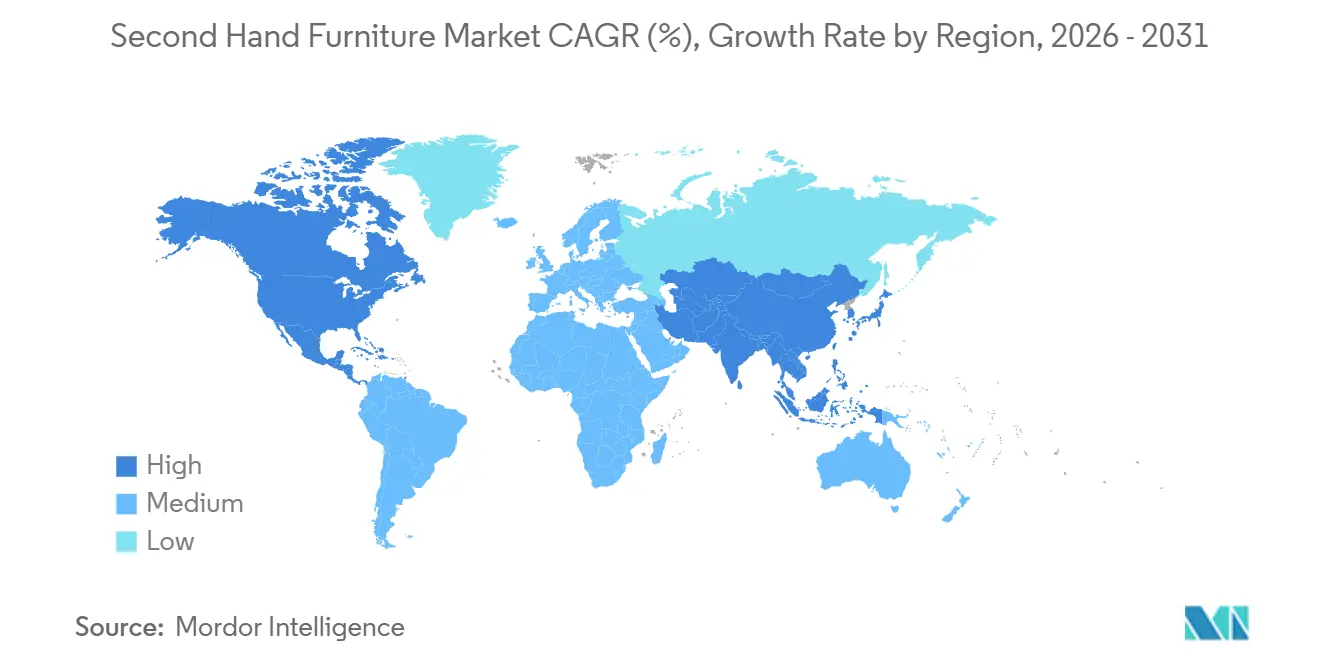

- Por geografia, a América do Norte respondeu por 33,10% do mercado de móveis usados em 2025. Espera-se que a Ásia-Pacífico cresça a um CAGR de 6,56% até 2031, o mais rápido entre as regiões.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Móveis Usados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Políticas de Responsabilidade Estendida do Produtor e de economia circular estão expandindo a reutilização e a devolução | +0.9% | Núcleo da União Europeia (França, Portugal, Bélgica, Países Baixos), com extensão ao Reino Unido | Médio prazo (2–4 anos) |

| Pressão no custo de vida e busca por valor impulsionam compras de produtos de segunda mão | +1.2% | Global, com maior intensidade na América do Norte, no Reino Unido e na Europa Ocidental | Curto prazo (≤ 2 anos) |

| Marketplaces online e locais estão escalando a descoberta e o atendimento de itens volumosos | +1.5% | América do Norte, Europa Ocidental, Ásia-Pacífico emergente (Índia, China, Sudeste Asiático) | Curto prazo (≤ 2 anos) |

| Descomissionamento de escritórios corporativos gerando excedente e oferta de qualidade | +1.0% | América do Norte (São Francisco, Nova York, Austin), metrópoles selecionadas da EMEA (Londres, Paris) | Curto prazo (≤ 2 anos) |

| Programas de recompra e de produtos de segunda mão de varejistas estão criando canais de revenda próprios | +0.8% | União Europeia, América do Norte, Ásia-Pacífico selecionada (Japão) | Médio prazo (2–4 anos) |

| Passaportes digitais de produtos e rastreabilidade, permitindo a revenda verificada | +0.6% | Obrigatório na União Europeia até 2027–2028, adoção voluntária no Reino Unido e na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Políticas de Responsabilidade Estendida do Produtor e de economia circular estão expandindo a reutilização e a devolução

O quadro de produtos e resíduos da União Europeia está ampliando a responsabilidade pela gestão do fim de vida e priorizando a durabilidade, a reparabilidade e a rastreabilidade, legitimando e escalando assim o mercado de móveis de segunda mão ao alinhar os incentivos para a devolução e a reutilização. O Regulamento de Ecodesign para Produtos Sustentáveis entrou em vigor em 2024, e o plano de trabalho 2025-2030 prioriza móveis e colchões, abrindo caminho para os requisitos de passaporte digital de produtos que padronizam dados de ciclo de vida úteis para vendas secundárias[1]EUR-Lex, "Regulamento (UE) 2024/1781," eur-lex.europa.eu, eur-lex.europa.eu. O esquema nacional francês Écomaison operacionaliza as ecocontribuições e promove a reutilização e a reabilitação, enquanto implementações nacionais paralelas, como o Decreto-Lei n.º 24/2024 de Portugal, estendem a Responsabilidade Estendida do Produtor aos móveis, com metas quantificadas de recolha e reciclagem que canalizam bens utilizáveis para fluxos de revenda ou doação. O plano de trabalho 2025-2030 da União Europeia no âmbito do Regulamento de Ecodesign para Produtos Sustentáveis e a direção da Diretiva-Quadro de Resíduos revista orientam os produtores para designs modulares e percursos de reparação documentados que reduzem o atrito na logística reversa e diminuem o risco para os operadores de revenda. À medida que os requisitos de rotulagem e informação se padronizam, as plataformas e os reabilitadores podem avaliar e classificar os itens de forma mais consistente, reduzindo a lacuna de confiança que antes desacelerava as transações de segunda mão de maior valor. Ao longo de 2026-2028, a mudança de política reformula a conformidade como um catalisador de demanda, tornando as alegações circulares verificáveis e reduzindo o risco percebido de comprar bens usados com procedência desconhecida.

Pressão no custo de vida e busca por valor impulsionam compras de produtos de segunda mão

A pressão persistente sobre o orçamento doméstico mantém a busca por valor em primeiro plano e orienta os consumidores para opções de segunda mão que oferecem grandes vantagens em termos de relação preço-qualidade, o que sustenta o mercado de móveis usados mesmo quando os preços de novos produtos se estabilizam. O Relatório de Recomércio 2025 do eBay mostrou que economizar dinheiro é o principal motivo declarado para a compra de produtos de segunda mão, e uma grande parcela dos consumidores planeja manter ou aumentar seus gastos com produtos usados, com as coortes mais jovens liderando a adoção. Designers de interiores e especificadores são um motor de demanda paralelo, recorrendo a peças vintage e de consignação para diferenciar projetos e gerir orçamentos, enquanto plataformas curadas relatam crescimento constante do comércio impulsionado por mais vendedores profissionais. Os pontos de venda beneficentes continuam a atrair consumidores conscientes do orçamento e desviam volumes significativos de aterros sanitários, como evidenciado pela atividade de 2024 e pela expansão de 2025 da Habitat for Humanity ReStore das Cidades Gêmeas, que ancoram os ecossistemas locais de reutilização. Os grandes varejistas reforçam o ciclo ao operar programas de recompra que emitem crédito na loja e revendem devoluções inspecionadas, o que aprofunda os relacionamentos com os clientes e transforma os móveis de segunda mão em um canal convencional de primeira parte. A proposta de valor permanece duradoura porque os produtos de segunda mão verificados comprimem camadas de margem de marca e custos de distribuição que pesam sobre os móveis novos, enquanto operadores curados e parceiros de logística removem inconvenientes ocultos que de outra forma dissuadiriam compras de maior valor.

Os marketplaces online e locais estão escalando a descoberta e o atendimento de itens volumosos

Os marketplaces online agregam inventário local em escala e otimizam a descoberta por meio de pesquisa, fotos e fluxos de listagem padronizados, razão pela qual detêm a maior participação de canal e estão posicionados para crescer mais rapidamente entre os canais no mercado de móveis usados até 2031. As integrações entre plataformas ampliam o alcance dos vendedores sem trabalho adicional, como ilustrado pelas listagens do eBay que ganham visibilidade no Facebook Marketplace enquanto o checkout permanece no eBay, capturando assim a demanda latente nos feeds sociais. Em vários mercados asiáticos, aplicativos de classificados como as plataformas apoiadas pelo OLX escalaram para bases de usuários muito grandes em 2024 e continuam a aprimorar as ferramentas de listagem móvel e as mensagens no aplicativo, comprimindo o tempo de transação e melhorando a liquidez. A logística é o desbloqueio decisivo para móveis volumosos, e os fornecedores de serviço especializado agora agrupam entrega em domicílio, posicionamento, montagem e remoção de detritos em faixas de preço divulgadas que reduzem a incerteza para os compradores. Transportadoras expressas e corretores de frete oferecem opções para itens pesados com visibilidade de ponta a ponta, corretagem aduaneira (quando relevante) e agendamento previsível, expandindo o raio viável para transações além da retirada local. À medida que os marketplaces absorvem mais do fluxo de trabalho logístico, transformam o que costumava ser um problema de coordenação entre múltiplas partes em uma experiência de checkout mais fluida, o que apoia taxas de conversão mais altas e valores médios de pedido maiores.

O descomissionamento de escritórios corporativos está gerando excedente e oferta de qualidade

A otimização imobiliária nos principais mercados de escritórios canaliza grandes volumes de móveis jovens e de marcas reconhecidas para a revenda, o que reabastece de forma confiável a oferta tanto para compradores individuais quanto para empresas no mercado de móveis de segunda mão. As evidências da Cresa sobre contração e redução de tamanho entre grandes inquilinos em São Francisco ilustram a mudança estrutural que alimenta as liquidações de estações de trabalho, cadeiras de tarefa, mesas de conferência e sistemas de armazenamento que frequentemente permanecem em condições utilizáveis. Os modelos estruturados de descomissionamento circular alcançam taxas de desvio muito altas ao combinar revenda, doação e reciclagem certificada, e os estudos de caso da Green Standards com grandes empresas de tecnologia demonstram 99% de desvio para projetos complexos e multissite em várias regiões. Os estudos de caso documentam o desvio completo de aterros sanitários em saídas internacionais de escritórios, com divisões específicas entre doações a funcionários, doações comunitárias e reciclagem de materiais, que ampliam o impacto social do canal enquanto preservam o valor do excedente. As plataformas são construídas especificamente para a troca de ativos dentro de grandes organizações, e suas redes de parceiros exibem diversificação adicional com pesos e categorias históricas, como sistemas hospitalares que encaminham dezenas de milhares de quilos de móveis por meio de reutilização gerenciada. As associações do setor destacaram que os móveis de escritório historicamente chegavam a aterros sanitários apesar de ainda terem vida útil, destacando a arbitragem para os reabilitadores que limpam, reparam e revendem com um desconto acentuado em relação ao novo, atendendo às necessidades funcionais. A natureza contínua da rotatividade de arrendamentos e os redesenhos periódicos em ambientes híbridos indicam que esse motor de oferta permanece ativo ao longo do período de previsão, sustentando a qualidade do inventário que mantém o canal competitivo.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O custo e a complexidade da última milha para itens volumosos estão reduzindo a conversão | -1.3% | Global, agudo em mercados rurais ou de baixa densidade | Curto prazo (≤ 2 anos) |

| Preocupações com higiene ou infestação estão limitando a demanda por estofados | -0.7% | França, Reino Unido, América do Norte e áreas urbanas | Curto prazo (≤ 2 anos) |

| Barreiras de rotulagem de segurança contra incêndio e conformidade na revenda no Reino Unido | -0.4% | Reino Unido principalmente, e potencial variabilidade na União Europeia | Médio prazo (2–4 anos) |

| Garantias limitadas e falta de padronização de qualidade estão reduzindo a confiança dos compradores | -0.9% | Global, agudo em canais entre particulares | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

O custo e a complexidade da última milha para itens volumosos estão reduzindo a conversão

Os móveis volumosos exigem equipes de duas pessoas, janelas de agendamento e, às vezes, montagem, o que eleva as cotações de frete que muitos compradores não estão preparados para pagar no momento do checkout. Os fornecedores de serviço especializado melhoram a certeza ao agrupar entrega em domicílio, posicionamento e remoção de detritos, e os operadores publicam faixas de preço que ajudam os compradores a avaliar o custo total antes de se comprometerem com a compra. As redes de frete e de transporte expresso também oferecem serviços para itens grandes e pesados com dimensões e limites de peso claros e rastreamento de ponta a ponta, o que expande o raio para transações de móveis usados além da retirada hiperlocal. Os marketplaces estão trabalhando para incorporar estimadores de frete e opções de transportadoras pré-negociadas diretamente no fluxo de listagem, para que os compradores vejam o preço de entrega antecipadamente, o que já é comum entre as plataformas curadas. Mesmo com essas ferramentas, as áreas rurais e de baixa densidade enfrentam sobretaxas mais altas e prazos de entrega mais longos, o que suprime a conversão em relação às grandes metrópoles com cobertura densa de transportadoras. Até que mais plataformas garantam ou subsidiem a última milha ou consolidem as retiradas residenciais em escala, o custo da última milha permanece um teto para a conversão de compras de móveis usados de maior valor.

Preocupações com higiene ou infestação estão limitando a demanda por estofados.

Os itens estofados, especialmente sofás, cabeceiras e colchões, carregam um risco percebido de higiene que alguns compradores precificam com descontos acentuados ou evitam completamente, o que desacelera os ciclos de revenda em comparação com categorias de superfície dura como madeira e metal. A experiência da França com percevejos mostra como a preocupação pública pode crescer, e as autoridades nacionais forneceram orientações práticas sobre tratamentos mecânicos e limiares de temperatura que os domicílios podem aplicar para mitigar o risco[2]ANSES, "Percevejos," anses.fr, anses.fr. Muitas plataformas e varejistas excluem colchões de segunda mão de programas de recompra ou revenda para reduzir a responsabilidade, e as instituições de caridade aplicam políticas rígidas de aceitação, o que concentra a revenda de estofados em canais de menor preço entre particulares. A falta de certificação de higiene padronizada para estofados usados deixa os compradores para fazer a autoinspecção, o que pode atrasar semanas em relação a peças de superfície dura em condição similar. Existem protocolos claros que incluem aspiração, tratamento térmico, congelamento ou limpeza a vapor profissional, mas o tempo e o custo adicionais frequentemente inclinam os compradores para alternativas verificadas e não estofadas. Até que os passaportes digitais de produtos ou inspeções de terceiros forneçam documentação credível do histórico de higiene, é provável que a categoria tenha desempenho inferior.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os móveis de escritório aceleram à medida que a qualidade da oferta aumenta

Os sofás e poltronas responderam por 28,74% do tamanho do mercado de móveis usados em 2025, refletindo as altas necessidades de substituição doméstica, enquanto os móveis de escritório devem crescer a um CAGR de 5,08% até 2031, à medida que o redimensionamento corporativo injeta inventário de marca e pouco usado em circulação. Cadeiras de tarefa de alta qualidade, estações de trabalho e peças de conferência frequentemente chegam de empresas dentro de cinco anos após a compra, o que se alinha com as preferências dos compradores por durabilidade e reconhecibilidade. As práticas de descomissionamento circular expandem o conjunto utilizável e mantêm o valor em circulação, com projetos documentados alcançando desvio quase completo ao equilibrar revenda, doação e reciclagem certificada. Essa disciplina combina bem com plataformas que encaminham móveis B2B para startups conscientes do orçamento e operadores de coworking que precisam de mobiliário flexível com descontos acentuados em relação a novos clientes. As categorias residenciais continuam a se mover em sintonia com os padrões de relocação urbana e a formação de primeiros apartamentos, o que eleva a demanda por camas, mesas e cadeiras que cabem em espaços compactos e podem ser enviados com serviços previsíveis.

Os compromissos mais curtos de espaço de escritório e os layouts híbridos mantêm a rotatividade elevada, o que cria um excedente estrutural de peças reabilitáveis que entram nos canais de revenda de forma consistente ao longo da janela de previsão. Os reabilitadores e pontos de venda especializados aceleram o tempo de processamento ao oferecer cadeiras de tarefa limpas e com garantia e estações de trabalho certificadas com substituições de peças documentadas, o que amplia o apelo para pequenas empresas e trabalhadores remotos. A distribuição por doação e sem fins lucrativos estende o ciclo de vida dos itens que não atendem aos padrões de revenda, mantendo-os fora dos aterros sanitários, o que aprofunda o impacto comunitário[3]Habitat for Humanity ReStore das Cidades Gêmeas, "Impacto e Atualizações das Lojas," reuse.habitat.org, restore.tchabitat.org. Em paralelo, os marketplaces curados apoiam categorias residenciais premium para sofás, móveis de caixas e mesas artesanais, diversificando o inventário além do excedente corporativo e sustentando estéticas lideradas por designers a preços acessíveis. A interação entre o excedente B2B constante e a demanda residencial resiliente estabelece uma base de crescimento equilibrada para tipos de produtos que abrangem tanto itens de destaque visíveis quanto essenciais de trabalho no mercado de móveis de segunda mão.

Por Material: A madeira mantém a liderança enquanto o metal acelera

A madeira manteve a maior participação, com 44,18% do mercado de móveis de segunda mão em 2025, enquanto o metal deve crescer mais rapidamente, a 5,86%, à medida que os compradores valorizam superfícies leves, modulares e de fácil limpeza para espaços flexíveis. A natureza amigável à reparação da madeira e sua estética atemporal mantêm-na em demanda nos locais de revenda, e ela permanece central para as tendências vintage e artesanais favorecidas pelos profissionais de design. Os programas de recompra de varejistas também se inclinam para móveis de caixas e mesas de madeira, que são mais fáceis de inspecionar, reabilitar e revender com confiança do que os artigos macios. Os pontos de reutilização comunitária relatam forte desvio de conjuntos e mesas de madeira que atendem às necessidades diárias dos domicílios, equilibrando função e preço. As peças estofadas ficam para trás na revenda por causa de preocupações com higiene e requisitos de rotulagem, o que redireciona os compradores para madeira e metal como apostas mais seguras quando a procedência é incerta.

O crescimento do metal beneficia-se das estéticas modernas e industriais, bem como de atributos práticos como durabilidade e peso, que simplificam o manuseio e a entrega. O excedente de escritórios fornece um fluxo constante de estruturas, armazenamento e bases de metal que se reabilitam facilmente e atendem às necessidades de startups e espaços de trabalho flexíveis. Os plásticos e compostos servem nichos externos e de orçamento, mas enfrentam ventos contrários de percepções de higiene e preocupações ambientais, o que limita os prêmios nos canais curados. À medida que os passaportes digitais de produtos documentam materiais, acabamentos e históricos de reparação, os compradores ganham mais confiança ao escolher entre opções de madeira e metal, com informações completas sobre durabilidade e substâncias preocupantes. A combinação entre materiais reflete uma inclinação prática no mercado de móveis de segunda mão para peças que são fáceis de verificar, renovar e transportar a um custo previsível.

Por Usuário Final: A hotelaria acelera enquanto o segmento residencial domina

O segmento residencial liderou com 58,15% da participação do mercado de móveis usados em 2025, impulsionado pela formação de domicílios, relocações e busca por valor, enquanto hotelaria e lazer devem crescer a um CAGR de 5,63% até 2031, à medida que hotéis, restaurantes e operadores de hospedagem de curta duração adotam o fornecimento de segunda mão para otimizar os orçamentos de instalação. A demanda residencial se alinha com os pontos fortes dos marketplaces, como retirada local, distâncias de entrega gerenciáveis e rotatividade rápida para peças compactas que cabem em residências urbanas. Os programas de recompra de grandes varejistas normalizam os produtos de segunda mão para os compradores convencionais ao oferecer crédito na loja e políticas de devolução padrão, tornando os produtos de segunda mão uma opção rotineira durante eventos de vida como mudanças e reformas[4]IKEA, "Recompra e Revenda," ikea.com, ikea.com. Os escritórios comerciais continuam a adquirir cadeiras de tarefa e mesas de segunda mão à medida que o trabalho híbrido se consolida, o que combina o controle de despesas de capital com metas de sustentabilidade e encurta os prazos de entrega em comparação com a nova produção. Instituições de ensino, saúde e instalações públicas participam seletivamente, conforme permitido por políticas e regras de higiene, e frequentemente adquirem móveis de caixas padrão e unidades de armazenamento por meio de reabilitadores confiáveis.

A hotelaria e o lazer aproveitam as estéticas vintage e recuperadas para diferenciar as experiências dos hóspedes, e os marketplaces curados relatam forte interesse de designers em categorias artesanais e vintage que alimentam esse visual. Os operadores valorizam a disponibilidade rápida e a capacidade de misturar peças únicas com básicos duráveis, e os canais de segunda mão fornecem ambos por meio de excedente de escritório constante e consignações residenciais curadas. Os compradores residenciais continuam a ancorar o mercado de móveis de segunda mão por causa da ampla seleção e das economias claras em relação ao novo, que correspondem a uma ampla gama de orçamentos e estilos. À medida que a verificação de procedência escala por meio de passaportes digitais de produtos, os compradores institucionais ganham maior confiança na seleção de categorias, o que poderia ampliar a participação entre os usuários finais que enfrentam requisitos de conformidade mais rigorosos. O efeito combinado é uma base estável no segmento residencial, com crescimento mais rápido em nichos comerciais que priorizam agilidade, diferenciação e resultados de sustentabilidade verificados no mercado de móveis de segunda mão.

Por Canal de Distribuição: Os marketplaces online se consolidam por meio da integração logística

Os marketplaces online responderam por 40,92% da participação do mercado de móveis de segunda mão em 2025 e devem crescer a um CAGR de 6,20%, superando as lojas especializadas de revenda e as redes de brechós, à medida que a logística e os pagamentos das plataformas simplificam a experiência de itens volumosos. As parcerias integradas ampliam o alcance dos vendedores ao sindicar listagens entre plataformas, mantendo o checkout no marketplace original, aumentando a descoberta sem trabalho extra para os vendedores. Os aplicativos que comprimem o fluxo de listagem com precificação assistida por inteligência artificial e mensagens integradas encurtam o tempo de transação e abrem mais inventário local para compradores que de outra forma adiaria a compra. No lado da entrega, os estimadores de frete incorporados e as opções pré-negociadas substituem os arranjos ad hoc, aumentando a confiança dos compradores e reduzindo os carrinhos abandonados devido à incerteza de frete. Os canais beneficentes e comunitários permanecem fortes onde a retirada gratuita e os preços baixos atendem às necessidades domésticas, garantindo que os compradores focados em valor continuem a apoiar os ecossistemas locais de reutilização ao lado das plataformas nacionais.

As lojas especializadas de revenda, os marketplaces liderados por designers e os formatos de leilão preenchem papéis distintos ao oferecer curadoria, documentação de procedência e níveis de serviço mais altos, que obtêm prêmios em relação aos classificados não gerenciados. Os classificados entre particulares permanecem relevantes para itens de orçamento e mudanças muito locais, mas a ausência de classificação padronizada ou garantias incorporadas limita os valores médios de transação nesses canais. Ao longo de 2026–2031, os marketplaces que conseguirem integrar dados de procedência verificados de passaportes digitais de produtos estarão posicionados para se diferenciar ainda mais em confiança, o que importa mais à medida que os valores dos itens aumentam. As plataformas que combinam orquestração logística, controles de qualidade e verificação de vendedores expandirão sua participação no mercado de móveis de segunda mão, pois esses recursos reduzem o atrito para compradores com alta intenção de compra. O efeito líquido é uma migração gradual de transações de maior valor para marketplaces gerenciados, à medida que o canal continua a se profissionalizar.

Análise Geográfica

A América do Norte deteve 33,10% da participação do mercado de móveis usados em 2025, com crescimento sustentado por infraestrutura de marketplace madura, fluxos constantes de descomissionamento de escritórios e programas de recompra geridos por varejistas que aumentam a oferta verificada para revenda. Grandes redes de caridade e programas de reutilização sem fins lucrativos capturam desvios significativos para servir as comunidades locais, complementando a revenda comercial e fortalecendo o perfil circular da região. Os serviços integrados de entrega na última milha e de serviço especializado estão mais amplamente disponíveis nas grandes metrópoles dos Estados Unidos e do Canadá, o que melhora a conversão dos compradores para itens mais pesados ou de maior valor. O contínuo redimensionamento de escritórios nos principais mercados urbanos continua a impulsionar a demanda por cadeiras de tarefa e móveis de sistemas de marcas reconhecidas que atraem trabalhadores remotos e startups. A atividade de recompra de varejistas nos Estados Unidos também canaliza móveis de caixas de madeira reabilitados e mesas pequenas para seções de revenda de marca que normalizam as escolhas de segunda mão.

A Ásia-Pacífico é a região de crescimento mais rápido no mercado de móveis usados, com um CAGR projetado de 6,56% até 2031, à medida que as plataformas de classificados na Índia, China e Sudeste Asiático escalam bases de usuários e otimizam listagens e mensagens com foco em dispositivos móveis para acelerar a correspondência. As plataformas operadas por ou afiliadas a grandes grupos online relatam fortes métricas de usuários e investem em melhorias de experiência que comprimem o tempo até a transação e expandem as categorias. Os aglomerados urbanos densos criam uma adequação natural para modelos de retirada local e entrega de curta distância, que favorecem categorias volumosas como móveis quando a logística integrada está presente. A variação na cobertura logística e nos quadros regulatórios entre os mercados cria acesso desigual fora das principais metrópoles, mas o impulso nos corredores de alta densidade sustenta um forte crescimento regional. À medida que as expectativas de rastreabilidade se espalham da União Europeia pelas cadeias de valor globais ao longo de 2026-2028, as principais plataformas da Ásia-Pacífico podem se diferenciar ao oferecer recursos de verificação para móveis de segunda mão de médio a alto valor, o que apoia preços realizados mais altos.

No mercado de móveis usados, a Europa se beneficia do ambiente de política circular mais desenvolvido, incluindo a expansão da Responsabilidade Estendida do Produtor e os requisitos de ecodesign e passaporte digital de produtos impulsionados pelo Regulamento de Ecodesign para Produtos Sustentáveis, que elevam a transparência e a reutilização. Esquemas nacionais como o Écomaison da França e as regras em evolução de rotulagem de segurança contra incêndio do Reino Unido têm implicações diretas para os canais de segunda mão, tanto ao permitir a reutilização quanto ao estabelecer obstáculos de conformidade para determinadas categorias. O varejo beneficente e comunitário desempenha um papel importante no ecossistema de reutilização da região, enquanto os marketplaces curados apoiam segmentos de designers e artesãos com documentação de procedência. O mercado de móveis usados está posicionado para se beneficiar da infraestrutura digital da União Europeia para passaportes de produtos, com lançamento previsto para 2026 e obrigatoriedade para categorias de móveis mais tarde na previsão, o que facilitará a revenda e a verificação transfronteiriças. No geral, o crescimento da Europa permanece sólido à medida que as políticas e os modelos de varejo reforçam a reutilização em escala.

Cenário Competitivo

O mercado de móveis usados permanece fragmentado porque abrange brechós beneficentes, leilões locais, lojas especializadas de revenda, pontos de venda de recompra de varejistas e grandes marketplaces online, sem que nenhum player se aproxime da dominância. As plataformas curadas focam em peças de designer, vintage e artesanais e se diferenciam por meio de autenticação, documentação de procedência e serviços especializados incorporados que comandam prêmios. As redes de reutilização comunitária entregam escala por meio de coleta gratuita e distribuição local que serve domicílios e organizações sem fins lucrativos, o que sustenta o acesso amplo a mobiliário de baixo custo. As grandes plataformas de descoberta agregam tráfego substancial de compradores e convertem melhor à medida que integram pagamentos e logística, enquanto as parcerias de listagem cruzada aumentam a visibilidade do inventário. Os programas de revenda próprios dos varejistas criam ambientes controlados com marcas conhecidas, incentivos de crédito na loja e devoluções padronizadas, que trazem novos grupos para os produtos de segunda mão sem as incertezas das transações entre particulares.

Os movimentos estratégicos se concentram em torno de quatro temas. Primeiro, procedência e verificação, onde os passaportes digitais de produtos e os serviços de certificação em nível de plataforma posicionam os vendedores para justificar preços mais altos para bens documentados. Segundo, logística e entrega, onde os marketplaces constroem estimadores de preços e integrações de transportadoras que reduzem o abandono de itens volumosos. Terceiro, recompra e reabilitação, onde os varejistas recuperam produtos, classificam as condições de forma transparente e devolvem os itens ao piso com políticas consistentes. Quarto, descomissionamento circular B2B, onde os especialistas lidam com projetos de múltiplos locais e maximizam o desvio por meio de revenda, doação e recuperação de materiais, documentando então o impacto para relatórios de sustentabilidade corporativa. Juntos, esses modelos reforçam a confiança, a confiabilidade e a conveniência, que são as alavancas que deslocam a demanda do novo para o de segunda mão nas categorias de maior valor.

A Chairish sustentou a lucratividade enquanto aumentava as transações de designers, auxiliada por ferramentas de envio e uma base de vendedores profissionais que reduz fraudes e variabilidade. A parceria entre eBay e Facebook amplifica o alcance das listagens enquanto protege a integridade do checkout na plataforma de origem, o que ajuda os vendedores a movimentar inventário volumoso sem duplicar esforços. O programa de recompra da IKEA demonstra que a receita circular pode ser material para o faturamento geral e que a classificação padronizada e as devoluções podem atrair compradores convencionais para os produtos de segunda mão. As plataformas de troca de ativos e os especialistas em descomissionamento continuam a documentar o desvio de aterros sanitários em grande escala para clientes empresariais, o que amplia o influxo de móveis de escritório de alta qualidade e de marcas reconhecidas no mercado de móveis usados. Esses movimentos combinados apoiam um ambiente competitivo em que nenhum canal vence de forma absoluta e onde a diferenciação em verificação, logística e serviço define a liderança.

Líderes do Setor de Móveis Usados

-

eBay Inc.

-

Facebook Marketplace

-

OLX Group

-

Xianyu (Alibaba's Idle Fish)

-

Adevinta

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: As Regulamentações de Emenda de Segurança contra Incêndio de Móveis e Mobiliário do Reino Unido de 2025 entraram em vigor, removendo as etiquetas de exibição para novos produtos, mantendo as etiquetas permanentes para itens estofados de segunda mão e estendendo o prazo para procedimentos legais.

- Outubro de 2025: O eBay adquiriu o marketplace social nórdico Tise (um marketplace social de consumidor para consumidor). Essa aquisição fortaleceu a proposta de consumidor para consumidor global do eBay, com base no impulso significativo que alcançou ao aprimorar a experiência do cliente.

Escopo do Relatório do Mercado Global de Móveis Usados

Uma análise completa de contexto do mercado de móveis de segunda mão, que inclui uma avaliação do mercado parental, tendências emergentes por segmentos e mercados regionais, mudanças significativas na dinâmica do mercado e uma visão geral do mercado, é abordada no relatório.

O Mercado de Móveis Usados é Segmentado por Tipo (Móveis de Cozinha, Móveis de Jantar, Móveis de Sala de Estar, Móveis de Banheiro, Móveis de Interior e Móveis de Exterior), por Aplicação (Residencial e Comercial), por Canal de Distribuição (Online e Offline), por Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). O relatório oferece tamanho de mercado e valores de previsão para o Mercado de Móveis Usados em (USD) para os segmentos acima.

| Sofás e Poltronas |

| Camas e Cabeceiras |

| Mesas (Jantar, Centro, Laterais) |

| Cadeiras e Banquetas |

| Móveis de Armazenamento (Guarda-roupas, Armários) |

| Móveis de Escritório |

| Móveis de Exterior |

| Madeira |

| Metal |

| Plástico e Composto |

| Estofados |

| Outros (Vidro, Vime) |

| Residencial |

| Escritórios Comerciais |

| Hotelaria e Lazer |

| Instituições de Ensino |

| Outros (Saúde, Público) |

| Marketplaces Online |

| Lojas Especializadas de Revenda |

| Brechós e Lojas Beneficentes |

| Casas de Leilão |

| Entre Particulares e Classificados |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Sofás e Poltronas | |

| Camas e Cabeceiras | ||

| Mesas (Jantar, Centro, Laterais) | ||

| Cadeiras e Banquetas | ||

| Móveis de Armazenamento (Guarda-roupas, Armários) | ||

| Móveis de Escritório | ||

| Móveis de Exterior | ||

| Por Material | Madeira | |

| Metal | ||

| Plástico e Composto | ||

| Estofados | ||

| Outros (Vidro, Vime) | ||

| Por Usuário Final | Residencial | |

| Escritórios Comerciais | ||

| Hotelaria e Lazer | ||

| Instituições de Ensino | ||

| Outros (Saúde, Público) | ||

| Por Canal de Distribuição | Marketplaces Online | |

| Lojas Especializadas de Revenda | ||

| Brechós e Lojas Beneficentes | ||

| Casas de Leilão | ||

| Entre Particulares e Classificados | ||

| Por Região | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de móveis de segunda mão?

O tamanho do mercado de móveis de segunda mão é estimado em USD 49,46 bilhões em 2026 e deve atingir USD 62,66 bilhões até 2031 a um CAGR de 4,85%.

Quais categorias de produtos estão liderando e quais estão crescendo mais rapidamente?

Os sofás e poltronas lideraram com 28,74% de participação em 2025, enquanto os móveis de escritório devem registrar o crescimento mais rápido a um CAGR de 5,08% até 2031.

Quais canais estão superando os demais em móveis de segunda mão?

Os marketplaces online detinham 40,92% de participação em 2025 e devem crescer a um CAGR de 6,20% à medida que a integração logística e as proteções de pagamento aumentam a conversão.

Qual região contribuirá com o maior crescimento incremental até 2031?

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR projetado de 6,56%, apoiada por plataformas de classificados escaladas e mercados urbanos densos.

Quais são as principais barreiras à conversão para itens volumosos de segunda mão?

O custo e a complexidade da entrega na última milha, as preocupações com higiene para estofados e a falta de garantias padronizadas são os principais obstáculos, embora a logística integrada e as recompras de varejistas estejam mitigando esses problemas.

Página atualizada pela última vez em: