Tamanho e Participação do Mercado de Móveis da Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

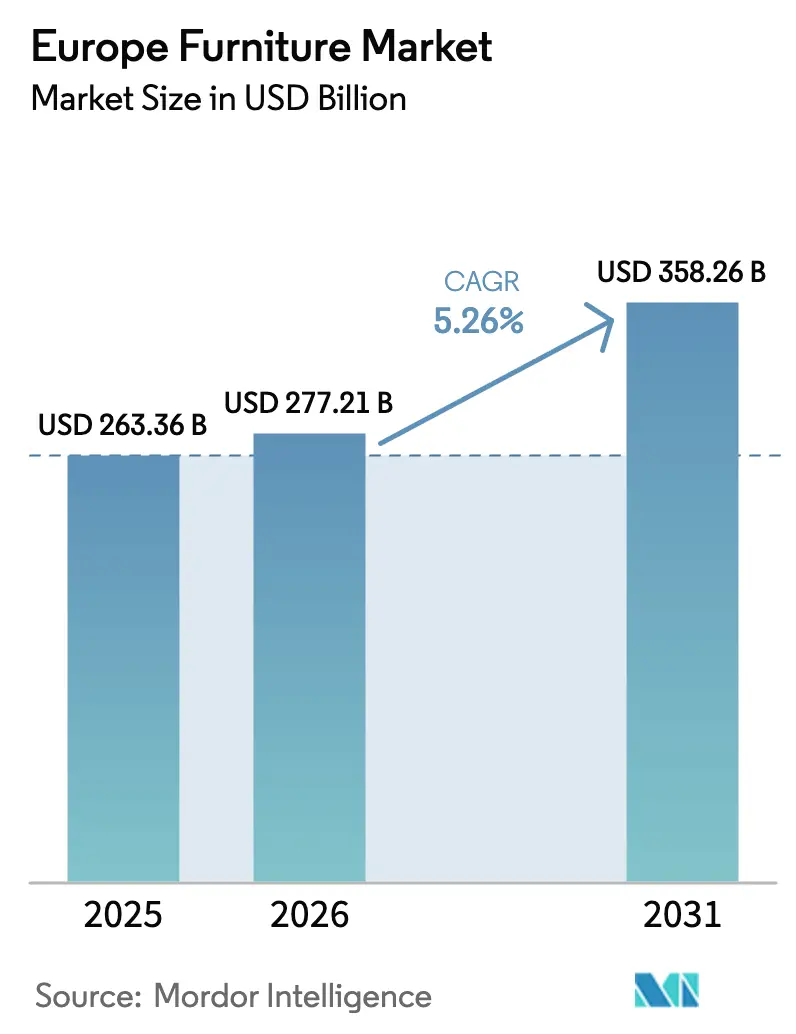

| Tamanho do mercado no ano base (2025) | 263.36 Bilhões de dólares |

| Tamanho do Mercado (2026) | 277.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 358.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.26% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Móveis da Europa por Mordor Intelligence

O tamanho do mercado de móveis da Europa foi avaliado em USD 263,36 bilhões em 2025 e estima-se que cresça de USD 277,21 bilhões em 2026 para atingir USD 358,26 bilhões até 2031, a um CAGR de 5,26% durante o período de previsão (2026-2031). A perspectiva de crescimento reflete ventos favoráveis persistentes provenientes dos programas de renovação da UE, da normalização do trabalho híbrido e da demanda demográfica por soluções ergonômicas que apoiam populações em processo de envelhecimento. A Europa Ocidental permanece o centro de gravidade, e a Alemanha continua a ancorar os reservatórios de valor, mesmo que sua participação enfrente pressão da penetração de importações e de uma desaceleração no mercado imobiliário. A Espanha está emergindo como líder de crescimento, com robusta atividade imobiliária e ciclos de reforma hoteleira impulsionados pelo turismo que elevam a demanda relacionada à hotelaria. A digitalização do varejo e o regime de IVA de Balcão Único estão melhorando as operações de comércio eletrônico transfronteiriço e reforçando o crescimento omnicanal, particularmente para vendedores de faixa intermediária que conseguem escalar logística e atendimento ao cliente de forma eficiente.

Principais Conclusões do Relatório

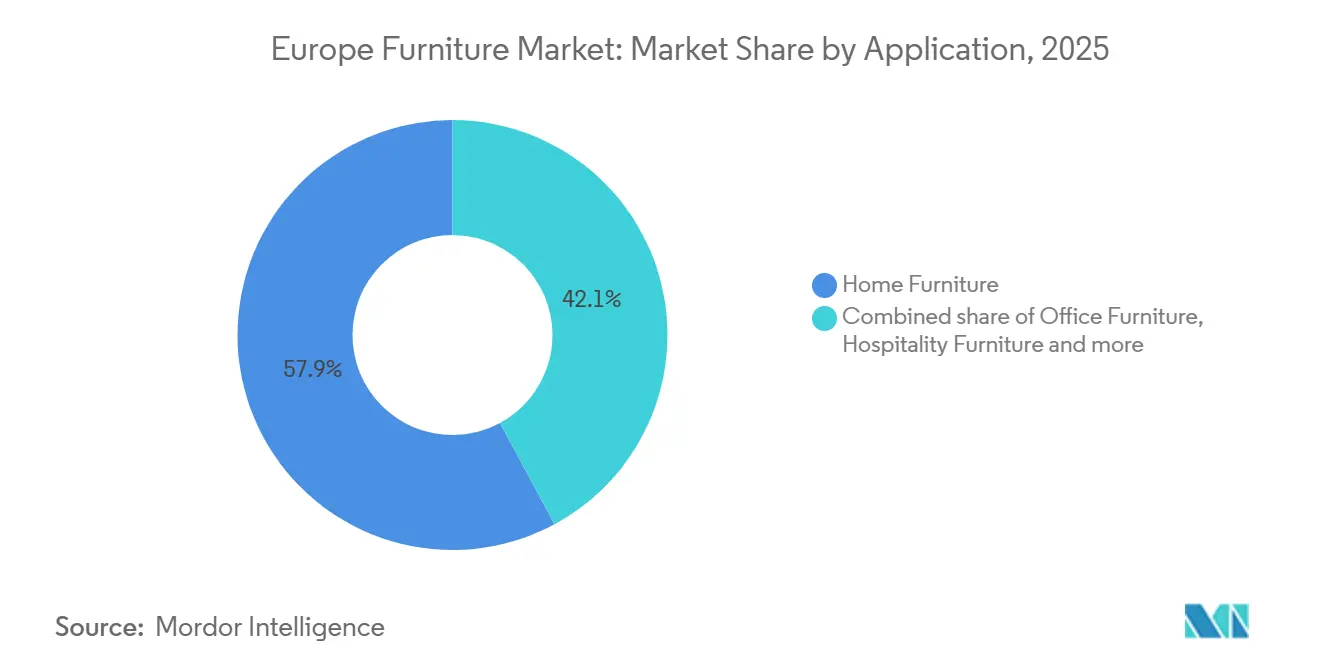

- Por aplicação, os móveis residenciais lideraram com 57,87% do tamanho do mercado de móveis europeu em 2025. Os móveis de escritório têm previsão de expansão a um CAGR de 6,72% até 2031.

- Por material, os móveis de madeira detinham 51,87% da participação do mercado de móveis europeu em 2025. Os móveis de plástico e polímero devem crescer a um CAGR de 6,38% até 2031.

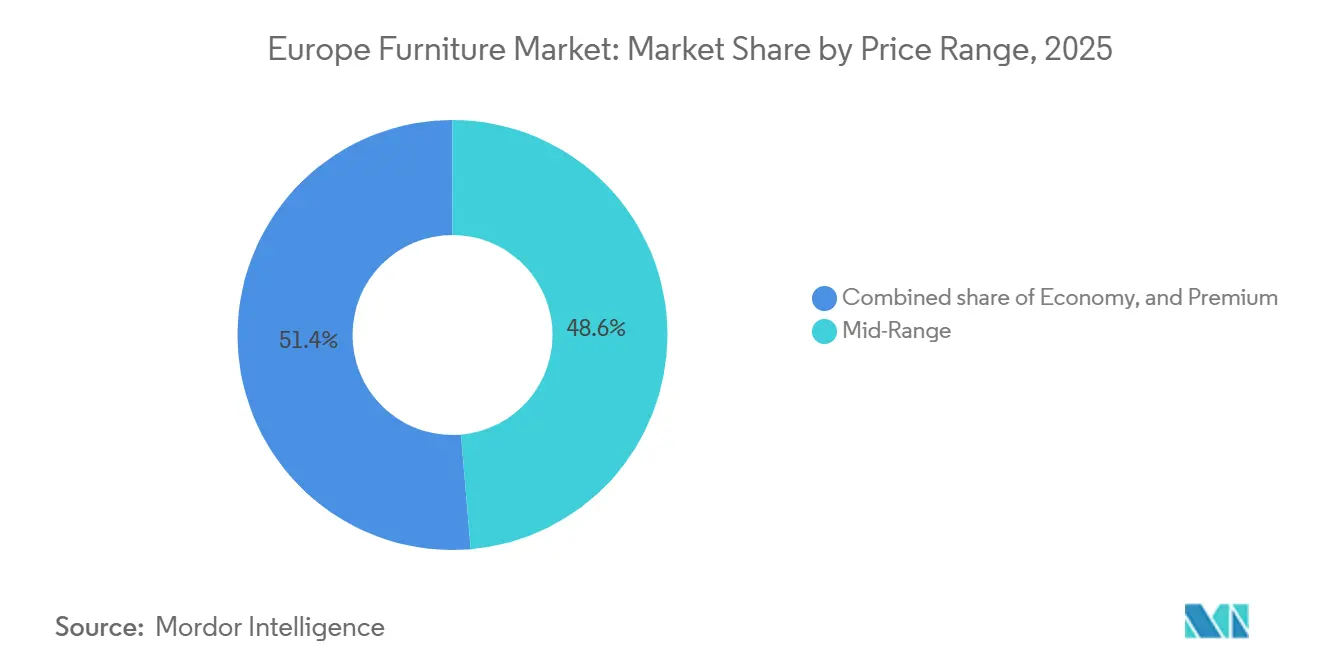

- Por faixa de preço, o segmento intermediário representou 48,64% da participação do mercado de móveis europeu em 2025. As ofertas premium têm projeção de expansão a um CAGR de 5,83% até 2031.

- Por canal de distribuição, o B2C ou varejo detinha 74,35% da participação do mercado de móveis europeu em 2025. O B2C deve avançar a um CAGR de 7,33% até 2031.

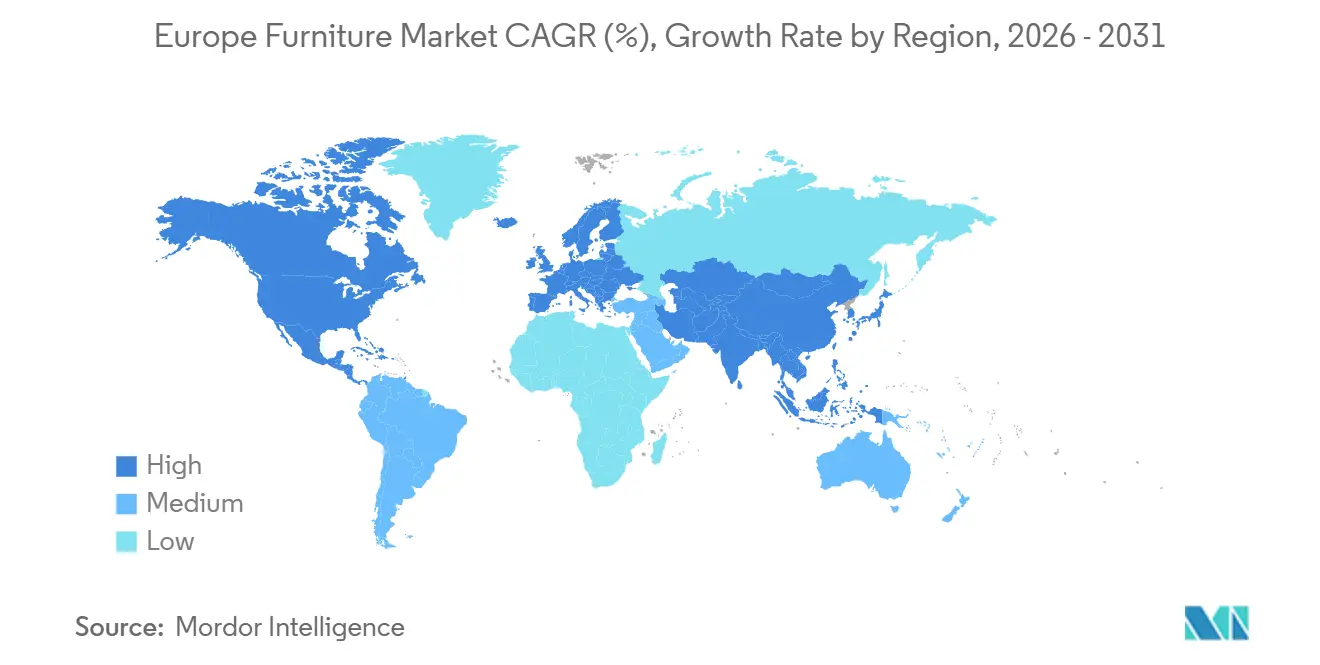

- Por geografia, a Alemanha detinha 19,39% da participação do mercado de móveis europeu em 2025. A Espanha tem projeção de crescimento a um CAGR de 6,98% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Móveis da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Subsídios de renovação da UE e retrofits energéticos impulsionam ciclos de substituição | +1.2% | Europa Ocidental, com ganhos na Europa do Norte | Médio prazo (2-4 anos) |

| Formação líquida de domicílios via construção para locação e micro-habitação | +0.9% | Europa Ocidental e principais centros urbanos | Médio prazo (2-4 anos) |

| Envelhecimento demográfico aumenta os gastos com soluções ergonômicas e de vida assistida | +0.7% | Europa Ocidental, com altas participações na Alemanha, Itália e França | Longo prazo (≥ 4 anos) |

| Trabalho híbrido normaliza a demanda por escritório doméstico e espaços de trabalho modulares | +1.1% | Europa Ocidental e Europa do Norte | Curto prazo (≤ 2 anos) |

| Retomada do turismo e expansão do pipeline hoteleiro elevam a demanda de hotelaria | +0.8% | Europa do Sul, com forte exposição à Espanha e à Itália | Médio prazo (2-4 anos) |

| Comércio eletrônico transfronteiriço, BNPL e IVA de Balcão Único ampliam o acesso | +0.6% | UE-27 com Europa do Norte e Ocidental digitalmente maduras | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Subsídios de Renovação da UE e Retrofits Energéticos Impulsionando a Substituição de Móveis em Grande Escala

A política de renovação da UE visa duplicar as taxas de renovação até 2030 e retrofitar 35 milhões de edifícios, o que aumenta os ciclos de substituição de cozinhas, salas de estar e áreas de trabalho alinhados aos modernos padrões de desempenho e segurança. Programas nacionais e canais de financiamento locais complementam as metas em nível da UE e contribuem para que os retrofits sejam antecipados à medida que os proprietários abordam melhorias de isolamento, ventilação e layout. As casas renovadas frequentemente requerem armazenamento integrado, assentos modulares e armários que possam acomodar eletrodomésticos eficientes e melhores padrões de qualidade do ar. A parcela de residentes em habitações com melhorias de eficiência aumentou nos últimos anos, o que sustenta uma atividade constante de renovação de móveis à medida que os proprietários concluem projetos de vários anos. Essas ações políticas se cruzam com o endurecimento das regras de emissões químicas para componentes e revestimentos, promovendo mudanças para menores emissões em materiais e acabamentos em toda a base de fornecimento. Fabricantes que operam no Norte da Europa relataram ajustes em instalações e processos, incluindo maior uso de revestimentos à base de água e medidas para reduzir as emissões de COV, alinhados aos limites de conformidade emergentes.

Normalização do Trabalho Híbrido Sustentando a Demanda por Móveis de Escritório Doméstico e Espaço de Trabalho Modular

O trabalho híbrido se consolidou em níveis de uso de longo prazo, mantendo os equipamentos de escritório doméstico e as estações de trabalho compactas relevantes tanto para os canais B2C quanto para os de projetos. Pesquisas realizadas na França mostram interesse sustentado em opções de trabalho remoto e projetos contínuos de adequação e reconfiguração à medida que os empregadores reformulam os espaços para colaboração e mesas compartilhadas. Os ocupantes reduziram os escritórios fechados e expandiram as áreas colaborativas, impulsionando a compra de cadeiras ergonômicas, mesas com altura ajustável e soluções acústicas que elevam os níveis de especificação por funcionário, mesmo com a redução do número total de mesas por pessoa. Isso cria uma mudança nas compras da distribuição tradicional para a aquisição baseada em projetos para uso em lojas e contratos, o que compensa parcialmente as carteiras de pedidos mais fracas nas linhas de escritório clássicas. A expansão de móveis de escritório usados e recondicionados ganhou impulso à medida que os vendedores destacam o menor custo e as reduções de carbono verificadas em comparação com os produtos novos. Varejistas e recondicionadores enfatizam a comercialização omnicanal, ferramentas de configuração em loja e serviços de pós-venda para capturar a demanda impulsionada pelo trabalho híbrido que transita entre ambientes domésticos e de trabalho.

Comércio Eletrônico Transfronteiriço, BNPL e Regime de IVA de Balcão Único Ampliando o Acesso

O regime de IVA de Balcão Único (OSS) da UE, implementado em 1.º de julho de 2021, ao abrigo da Diretiva UE 2017/2455, simplificou a conformidade com o IVA no comércio eletrônico transfronteiriço, permitindo que os vendedores remetessem o IVA num único Estado-Membro para todas as vendas à distância intra-UE, eliminando a necessidade de múltiplos registos de IVA. Essa simplificação administrativa beneficiou particularmente os vendedores de móveis de faixa intermediária e os marketplaces, permitindo que a participação online da IKEA atingisse 30% das vendas (aumento de 2 pontos percentuais) no exercício fiscal de 2025, enquanto o segmento internacional da Wayfair (Canadá, Reino Unido) cresceu 10% em relação ao ano anterior no segundo trimestre de 2025; a empresa saiu da Alemanha em janeiro de 2025. O uso de BNPL permanece limitado em móveis em comparação com cartões e dinheiro, mas expandiu a base endereçável para produtos de preço médio em vários mercados. Alguns vendedores favorecem a consolidação do IVA e da conformidade no âmbito do regime de Balcão Único para controlar os custos administrativos e acelerar as entradas em mercados adjacentes da UE. Os especialistas online internacionais apresentaram resultados mistos na concorrência continental, e as saídas na Alemanha sublinharam o desafio de escalar de forma lucrativa contra incumbentes físicos consolidados.

Envelhecimento Demográfico Aumentando os Gastos com Soluções Ergonômicas e de Vida Assistida

O envelhecimento da população europeia está remodelando as curvas de demanda de móveis, com a faixa etária de 65 a 74 anos gastando mais do que a média em mobiliário doméstico e gestão doméstica de rotina, de acordo com o Inquérito ao Orçamento das Famílias 2018-2019 do Instituto Federal de Estatística da Suíça. No entanto, o Think Tank Matières Grises da França e a agência pública ANAP revelaram em setembro de 2024 que a idade média para iniciar obras de adaptação doméstica é de 84 anos, muito tarde para prevenir lesões relacionadas a quedas que causam mais de 10.000 mortes anuais entre idosos franceses com 65 anos ou mais, com 75% das quedas fatais ocorrendo entre aqueles com 75 anos ou mais. Programas de políticas para financiar adaptações domésticas podem acelerar investimentos oportunos que favorecem móveis projetados para mobilidade limitada e espaços compactos em residências para idosos. A expansão de apartamentos com serviços assistidos e para idosos aumenta a demanda por soluções ergonômicas compactas com materiais duráveis e layouts modulares que facilitam a manutenção e a reconfiguração. Orçamentos públicos limitados e capacidade variável de terapia ocupacional influenciam a adoção, mas a necessidade é persistente e crescente nas regiões com altas participações de pessoas com 65 anos ou mais. O estresse financeiro das famílias ainda pesa nas decisões de compra em vários Estados-Membros, mas o valor funcional e os ganhos de segurança dos móveis adaptativos estão ganhando prioridade entre as faixas etárias mais velhas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação persistente e pressão sobre os salários reais estão adiando compras de alto valor | -1.3% | Europa do Sul e Oriental com maior exposição global | Curto prazo (≤ 2 anos) |

| Preços voláteis de madeira certificada, espuma e metal comprimem as margens | -0.9% | Europa com sensibilidade upstream nos países nórdicos e bálticos | Médio prazo (2-4 anos) |

| Mercados maduros da Europa Ocidental prolongam os ciclos de substituição | -0.8% | Mercados centrais da Europa Ocidental | Longo prazo (≥ 4 anos) |

| Normas rígidas de REACH e segurança contra incêndio aumentam os custos de conformidade | -0.5% | Pan-europeu, com maior impacto nos fabricantes de móveis estofados e à base de espuma | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação Persistente e Pressão sobre os Salários Reais Adiando Compras de Alto Valor

A inflação geral moderou-se na zona euro em 2025 em comparação com o pico de 2022, mas a dinâmica de salários e preços manteve o poder de compra real das famílias sob pressão. Os dados de pesquisa indicam um aumento na parcela de residentes da UE que não conseguiram substituir móveis desgastados em 2024, com a faixa etária de 50 a 64 anos relatando os maiores níveis de restrição. A sobrecarga com custos de habitação permanece aguda entre o quintil de renda mais baixo, limitando os orçamentos discricionários disponíveis para grandes compras, como sofás, conjuntos de jantar e armazenamento embutido. As tendências de preços na Alemanha mostraram quedas anuais em várias categorias de móveis no início de 2025, um sinal de fraqueza da demanda que forçou reduções de preços mesmo com o aumento do IPC geral. Os Países Baixos registraram uma contribuição negativa de mobiliário e equipamentos domésticos para a inflação em 2024, em comparação com uma contribuição positiva um ano antes, sublinhando a demanda moderada na categoria[1]Statistics Netherlands, "Taxa de Inflação de 3,3 Por Cento em 2024," Statistics Netherlands, cbs.nl. Este contexto sustenta o comportamento de busca por valor e ciclos de decisão prolongados, que reduzem a entrada de pedidos e estendem os prazos de conversão para varejistas e fabricantes.

Preços Voláteis de Madeira Certificada, Espuma e Metal Comprimindo as Margens

A volatilidade de custos em insumos essenciais, como toras de serraria, matérias-primas para espuma e metais, limitou as margens e impulsionou a consolidação no segmento europeu de madeira serrada em 2024 e 2025. Os elevados preços de toras nas principais regiões fornecedoras pesaram sobre as serrarias, enquanto os insumos energéticos adicionaram pressão adicional para os processos de fabricação intensivos em energia. As perspectivas globais de commodities projetaram quedas nos preços do alumínio em 2025 com algum alívio nos custos de materiais, mas os preços mais elevados do gás natural europeu mantiveram as contas de energia elevadas ao longo de 2025, moldando a precificação tática. A conformidade com as regras de rastreabilidade para produtos de madeira que entram nos mercados da UE aumentou os custos do sistema, e as empresas levantaram preocupações sobre a prontidão e os encargos de documentação. Os realinhamentos de importações após mudanças nas políticas de países terceiros remodelaram os fluxos e reforçaram a vantagem de custo relativa dos produtores eficientes nos estados bálticos. As quedas de importações específicas por categoria para madeira serrada tropical em 2024 também refletiram efeitos regulatórios e ajustes de fornecimento nas cadeias de abastecimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Móveis Residenciais Dominam Enquanto as Linhas de Escritório se Recuperam com o Local de Trabalho Híbrido

Os móveis residenciais detinham a maior participação de mercado, com 57,87% em 2025, enquanto os móveis de escritório têm projeção de crescimento a um CAGR de 6,72% até 2031. Os empregadores que padronizam horários híbridos e retrofitam espaços para colaboração impulsionam esse crescimento. As rotinas híbridas borram as zonas de vida e trabalho, sustentando a demanda por sofás multiuso, armazenamento dinâmico e mesas compactas para apartamentos e casas pequenas. As tendências de armários de cozinha em 2024 variaram por país, destacando o papel do momentum do mercado imobiliário nos móveis instalados de alto valor. Guarda-roupas e móveis de quarto permaneceram resilientes à medida que os consumidores priorizaram o armazenamento pessoal e o conforto para dormir, compensando quedas em outras subcategorias. Os móveis de banheiro se beneficiaram de reformas em espaços pequenos vinculadas a programas de micro-habitação e projetos de densificação urbana, enfatizando compacidade e funcionalidade.

A recuperação dos móveis de escritório é moldada por medidas de retorno ao escritório e uma mudança para a aquisição baseada em projetos para aplicações contratuais, alterando os fluxos de pedidos. Os dados do meio do ano de 2025 na Alemanha mostraram volumes de escritório tradicionais em declínio, mas atividade de loja ou contrato em melhora, indicando uma mudança em direção a layouts mais amplos baseados em projetos. Na França, os escritórios privados fechados deram lugar a espaços compartilhados e colaborativos, impulsionando a demanda por cabines acústicas e mesas ajustáveis com energia e carregamento integrados.

Os móveis de hotelaria ganharam tração com a recuperação do turismo e projetos de renovação hoteleira no Sul da Europa, com os destinos insulares da Espanha liderando. As cotas de reutilização da França nas compras públicas estão fomentando ecossistemas de reparo e recondicionamento, estendendo os ciclos de vida dos móveis institucionais.

Por Material: A Madeira Retém a Maioria, Enquanto Plásticos e Polímeros Escalam com as Regras Circulares

A madeira detinha uma participação de 51,87% no mercado em 2025, sustentada pela certificação, preferência do consumidor por acabamentos naturais e fornecimento confiável nas regiões europeias. Os custos de conformidade e a volatilidade upstream permanecem desafios, mas a madeira certificada e o conteúdo reciclado em painéis e placas estão escalando na produção. As escolhas de materiais circulares estão cada vez mais integradas ao desenvolvimento de produtos, com taxas de recuperação mais altas de resíduos de madeira e uma parcela crescente de madeira reciclada em insumos de placas relatada por associações do setor. Estruturas e componentes metálicos são essenciais em assentos de escritório, ambientes externos e aplicações contratuais que exigem durabilidade e integridade estrutural. As condições de energia para metais e fabricação influenciam preços e margens, com o efeito líquido dependendo do equilíbrio entre preços de commodities mais baixos e custos de energia mais altos.

Espera-se que plásticos e polímeros cresçam mais rapidamente, a um CAGR de 6,38% até 2031, impulsionados por mandatos de design circular e reciclabilidade. Protótipos e linhas de produtos que utilizam insumos pós-consumo e pós-industriais demonstram conformidade com padrões técnicos e desempenho viável em aplicações emergentes. Grandes varejistas estão reformulando as escolhas de embalagens e pequenos componentes para reduzir plásticos e apoiar metas de reciclabilidade. Tintas e revestimentos estão se adaptando a padrões de emissões mais rígidos, com produtores avançando em químicas alternativas alinhadas às metas de qualidade do ar interno. Peças à base de polímero e compósitos reciclados estão se expandindo para cascas de assentos, tampos de mesa e elementos decorativos em escala.

Por Faixa de Preço: O Segmento Intermediário Ancora o Volume Enquanto o Premium Desafia os Ventos Contrários de Acessibilidade

O segmento intermediário detinha uma participação de mercado de 48,64% em 2025, impulsionado pelo seu equilíbrio entre design, durabilidade e preço. Os varejistas de grande formato influenciaram significativamente este segmento, com estratégias de preços em 2024 e 2025 reduzindo os preços médios dos clientes ano a ano para defender a participação de mercado. Com base nos dados de 2024, o segmento econômico de preço mais baixo enfrentou desafios na Alemanha, enquanto o segmento premium mostrou crescimento, refletindo resiliência entre os consumidores de alta renda. O preço médio de cozinha na Alemanha atingiu um novo recorde em 2024, apesar de uma queda nos volumes totais, indicando uma polarização no mix de compras. Os líderes de categoria focaram em estratégias omnicanal e ajustes de preços para sustentar os tamanhos de cesta e as compras repetidas em um ambiente de consumo cauteloso.

Espera-se que o segmento de móveis premium cresça a um CAGR de 5,83% até 2031, sustentado por consumidores de alto patrimônio líquido que investem em peças de destaque, estofados sob medida e designs coordenados. Marcas de luxo na Itália e na França expandiram showrooms, colaborações e diversificaram-se nas categorias de mobilidade e hotelaria para aumentar a visibilidade entre viajantes abastados. Marcas italianas selecionadas relataram crescimento plurianual e expandiram as pegadas de varejo no Oriente Médio e na Ásia, impulsionando as exportações juntamente com as vendas europeias. As categorias de móveis circulares e ecológicos na Espanha e em outros mercados comandam prêmios de preço, atraindo clientes abastados. A atividade no mercado secundário aumentou à medida que as famílias com orçamento limitado optaram por bens recondicionados, redistribuindo volumes entre as faixas de preço sem afetar o crescimento do segmento premium[2]Banco Mundial, "Perspectivas dos Mercados de Commodities, Abril de 2025," Banco Mundial, worldbank.org.

Por Canal de Distribuição: O Varejo Físico Lidera Enquanto o Comércio Eletrônico Impulsiona o Momentum

Os canais B2C e de varejo detinham uma participação de 74,35% em 2025 e têm previsão de crescimento a um CAGR de 7,33% até 2031, sustentados pela integração omnicanal e pela redução de fricções nas vendas transfronteiriças. Os dados nacionais confirmam que os grandes centros de casa e as lojas especializadas mantêm um papel de liderança nas vendas da categoria, complementados por pontos de venda menores de bricolagem e estilo de vida. As participações online subiram na Alemanha, Itália e Espanha em 2024, e o comportamento de pesquisa online e compra offline (ROPO) adiciona outra camada de compras influenciadas digitalmente que se concretizam nas lojas. Os grandes players globais de plataformas relataram desempenho internacional misto em 2025, com saídas na Alemanha que destacam a vantagem estrutural das redes físicas consolidadas. Os principais varejistas aumentaram a parcela online das vendas e investiram em acessibilidade de preços para estabilizar as quantidades vendidas em 2025 em um contexto macroeconômico mais fraco.

Os canais B2B e de projetos concentraram-se nos gastos contratuais em hotelaria, saúde, educação e adequações corporativas à medida que os inquilinos reconfiguram os ativos e os proprietários renovam os imóveis. O mix de distribuição da Espanha indica uma participação crescente de vendas diretas a clientes finais dentro do canal contratual, refletindo a importância dos pacotes de serviço de design à instalação. O segmento contratual da Alemanha apresentou crescimento modesto no primeiro semestre de 2025, enquanto o escritório tradicional recuou, um sinal de que os planos de capital favoreceram a adequação de lojas e ambientes de varejo. Os showrooms nas principais cidades da Europa adicionaram equipes de comércio e contratos, serviços de visualização e capacidade de gestão de projetos para acelerar as conversões. O setor de móveis europeu está canalizando capacidade para projetos com alto teor de serviços à medida que varejistas e marcas visam defender a participação em um ambiente de demanda complexo.

Análise Geográfica

A Alemanha representou 19,39% da receita de 2025, mantendo a maior exposição por país na região, à medida que o mercado europeu de móveis se alinha com os níveis de renda e as estruturas domiciliares da Europa Ocidental. O desempenho da produção e do varejo em 2024 e no primeiro semestre de 2025 registrou declínios devido à fraca conclusão de obras habitacionais e ao aperto nos orçamentos domésticos. A penetração das importações atingiu níveis recordes, com remessas da China e da Polônia deslocando a produção doméstica, intensificando a concorrência de preços e pressionando as capacidades produtivas. A estabilidade parece depender da redução da inflação e de substituições impulsionadas por reformas, em vez de uma recuperação na construção de novas habitações, dado o panorama atual do pipeline. Espera-se que a participação do mercado europeu de móveis vinculada à demanda alemã diminua antes de se estabilizar em níveis mais sustentáveis no final do período de previsão[3]VDM/VHK, "Umsatz der deutschen Möbelindustrie liegt im ersten Halbjahr um 5 Prozent unter dem Vorjahresniveau," Verbände der deutschen Möbelindustrie, moebelindustrie.de.

A França e a Itália registraram condições de mercado mais fracas em 2024 e no início de 2025, embora os fatores subjacentes e as composições setoriais sejam distintos. As vendas totais e a produção na França recuaram em relação ao ano anterior, com a taxa de cobertura das exportações caindo à medida que as importações aumentaram, evidenciando o desafio de competir em escala em um mercado com significativa exposição às importações. O setor de móveis da Itália enfrentou um segundo ano consecutivo de queda no faturamento em 2024, embora as exportações para o Golfo e para a Espanha tenham compensado parcialmente os fluxos mais fracos para os principais parceiros europeus. As restrições de poder de compra e os custos de financiamento mais elevados desaceleraram os ciclos de substituição. Apesar desses desafios, as marcas líderes italianas avançaram em linhas de produtos premium e expandiram a abertura de lojas em localizações internacionais estratégicas. Os gastos relacionados a reformas e os programas de adaptação para idosos devem apoiar a recuperação, juntamente com iniciativas industriais domésticas direcionadas.

Espera-se que a Espanha alcance um CAGR de 6,98% até 2031, impulsionado por reformas hoteleiras lideradas pelo turismo, aumento da intenção de compra dos domicílios e um mix de varejo favorável. O comércio varejista cresceu em 2024, com aumentos notáveis em móveis de cozinha e linhas de escritório, enquanto os totais de produção apresentaram leve crescimento acompanhado de níveis estáveis de emprego. As importações superaram as exportações no início de 2025, ampliando o déficit comercial, mas refletindo uma forte demanda doméstica por produtos com foco em design e de médio padrão. A intenção do consumidor e os valores médios das transações aumentaram em 2025, indicando melhora nos gastos discricionários e crescente interesse nas categorias de móveis entre os domicílios mais jovens. As regiões insulares da Espanha demonstraram o crescimento mais rápido no setor de hospitalidade do país, impulsionando a demanda contratual ao longo do período de previsão.

Cenário Competitivo

O mercado de móveis europeu é moderadamente a altamente fragmentado, com os cinco maiores players representando uma pequena minoria da receita regional total. Isso deixa uma presença significativa de produtores nacionais e regionais. Em 2025, os líderes de categoria focaram em acessibilidade, disponibilidade e sustentabilidade, incluindo ajustes de preços para manter os volumes unitários e expandir a participação de mercado online. Os varejistas adotaram novos formatos de loja e locais urbanos menores para aumentar as visitas e melhorar a densidade de serviços nos centros das cidades, apoiando visitas repetidas de clientes em meio a orçamentos apertados. Os modelos verticalmente integrados proporcionaram controle de custos e estabilidade de margens por meio de melhor fornecimento de energia e logística, oferecendo uma vantagem competitiva durante as recessões econômicas. A dinâmica do mercado também refletiu a concorrência contínua de importações da Ásia e o fortalecimento das cadeias de abastecimento regionais na Polônia e nos países bálticos.

Em dezembro de 2025, a consolidação remodelou o segmento de móveis de escritório para contratos com uma grande transação criando uma entidade líder com uma plataforma aprimorada nos mercados norte-americano e internacional. A empresa combinada visou sinergias e metas de redução de alavancagem ao longo de um período de vários anos, com as agências de classificação mantendo uma perspectiva estável para sua estrutura de capital. Os lançamentos de produtos no final de 2025 enfatizaram inovações ergonômicas para assentos de estações de trabalho e ambientes colaborativos. As redes de revendedores e os canais de projetos vincularam a demanda empresarial europeia a marcas contratuais internacionais. As estratégias competitivas entre os fabricantes europeus de médio porte incluíram especialização, serviços de economia circular e racionalização de linhas de produtos de baixa margem.

Os varejistas com operações pan-europeias aceleraram as aberturas de lojas e as atualizações de conceitos, entrando em novos mercados enquanto aprimoravam as capacidades digitais. Em 2025, as iniciativas de expansão incluíram novos lançamentos de lojas na Europa e na África, investimentos em TI para melhorar o merchandising e a logística, e reformas de lojas emblemáticas que servem como centros de design e comércio. As marcas de luxo e premium expandiram-se no Oriente Médio e na Ásia e fortaleceram posições em interiores contratuais para hotelaria e aviação de alto padrão. Os investimentos em reciclagem e materiais alinhados às metas de economia circular para 2030 apoiaram as transições de embalagens e a capacidade de reciclagem de colchões. O setor equilibrou acessibilidade, inovação e sustentabilidade em meio a orçamentos domésticos limitados.

Líderes do Setor de Móveis da Europa

-

IKEA

-

Natuzzi S.p.A.

-

Poltrona Frau Group

-

Roche Bobois SA

-

BoConcept Holding A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A HNI Corporation concluiu sua aquisição de USD 2,20 bilhões da Steelcase Inc., criando uma entidade combinada com USD 5,80 bilhões em receita anual pro forma e USD 120 milhões em custo de taxa de execução. Colaboração na maturidade, e a S&P Global Ratings atribuiu uma classificação de crédito de emissor BB+ com perspectiva estável.

- Novembro de 2025: O Ingka Group reportou vendas no varejo do exercício fiscal de 2025 de EUR 39 bilhões (USD 45,87 bilhões), com visitas às lojas aumentando 1,3% e a participação online subindo para 30%, e o grupo comprometeu mais de EUR 4,2 bilhões (USD 4,94 bilhões) em direção a uma meta de energia renovável de EUR 7,5 bilhões (USD 8,82 bilhões) até 2030.

- Setembro de 2025: A JYSK registrou um faturamento recorde de DKK 46,3 bilhões (USD 7,29 bilhões) com 148 novas lojas abertas na Europa e na África, e 303 atividades de lojas para atualização para o conceito mais recente, levando a rede a mais de 3.500 lojas em 50 países.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura

O nosso estudo define o mercado europeu de mobiliário como todos os artigos móveis destinados a uso residencial, comercial e institucional, vendidos como novos na Europa, medidos em receita ao nível do fabricante (USD). Os artigos vão desde roupeiros de montagem própria a assentos de grau contratual e estações de trabalho; o âmbito espelha os códigos aduaneiros harmonizados CN94 e as classes PRODCOM do Eurostat para garantir uma cobertura exaustiva.

Exclusão do Âmbito: A marcenaria embutida e outros elementos fixos permanentemente integrados durante a construção não estão incluídos.

Visão Geral da Segmentação

-

Tamanho do Mercado e Previsões de Crescimento (Valor)

-

Por Aplicação

-

Móveis Residenciais

- Cadeiras

- Mesas (mesas laterais, mesas de centro, penteadeiras, etc.)

- Camas

- Guarda-roupas

- Sofás

- Mesas de Jantar/Conjuntos de Jantar

- Armários de Cozinha

- Outros Móveis Residenciais (móveis de banheiro, móveis de exterior, etc.)

-

Móveis de Escritório

- Cadeiras

- Mesas

- Armários de Armazenamento

- Escrivaninhas

- Sofás e Outros Assentos Estofados

- Outros Móveis de Escritório

- Móveis de Hotelaria

- Móveis Educacionais

- Móveis para Saúde

- Outras Aplicações (móveis educacionais, móveis médicos e não médicos, espaços públicos, centros comerciais, etc.)

-

Móveis Residenciais

-

Por Material

- Móveis de Madeira

- Móveis de Metal

- Móveis de Plástico e Polímero

- Outros Materiais

-

Por Faixa de Preço

- Econômico

- Intermediário

- Premium

-

Por Canal de Distribuição

-

B2C/Varejo

- Centros de Casa

- Lojas Especializadas em Móveis

- Online

- Outros Canais de Distribuição

- B2B/Projetos

-

B2C/Varejo

-

Por Geografia

- Alemanha

- França

- Itália

- Espanha

- Reino Unido

- BENELUX

- PAÍSES NÓRDICOS

- Restante da Europa

-

Por Aplicação

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas e inquéritos online com produtores de mobiliário, compradores de canal, consultores de design e especialistas em logística na Alemanha, Itália, Espanha, países nórdicos e mercados da CEE ajudaram a validar estruturas de desconto, preços médios de venda, variações no mix de comércio eletrónico e padrões de procura de renovação pós-COVID, garantindo que as conclusões de gabinete estavam alinhadas com as realidades no terreno.

Investigação de Gabinete

Começámos por construir um conjunto de dados de base a partir de fontes de nível 1 de acesso livre, como os envios unitários PRODCOM do Eurostat, o Índice de Produção na Construção da UE, os fluxos comerciais do UN Comtrade e os boletins de produção da Federação Europeia dos Fabricantes de Mobiliário. Os institutos nacionais de estatística, as tabelas de despesas das famílias do BCE e publicações do setor como a Wood Furniture Europe forneceram tendências de preços e curvas de custos de matérias-primas. Para analisar as finanças das empresas e monitorizar comunicados de imprensa, foram utilizados o D&B Hoovers e o Dow Jones Factiva, dois dos repositórios pagos da Mordor. Esta base de múltiplas fontes permitiu-nos mapear o consumo aparente, comparar a penetração das importações e identificar anomalias. As fontes aqui citadas são ilustrativas; muitas outras publicações, bases de dados e registos regulatórios informaram o nosso trabalho de gabinete.

Dimensionamento de Mercado e Previsão

Um modelo de "consumo aparente" de cima para baixo (produção + importações - exportações) estabeleceu a linha de base de 2024, que foi posteriormente verificada através de agregações seletivas de fornecedores de baixo para cima, com base em ASP amostrado multiplicado pelo volume para as principais famílias de produtos. Os principais fatores impulsionadores — conclusões de habitação, despesas de renovação, taxas de desocupação de escritórios, rendimento real das famílias e índices de preços da madeira e do aço na UE — alimentam uma regressão multivariada que projeta o valor até 2030. Onde surgiram lacunas de baixo para cima (por exemplo, dados escassos para micromarcas), a interpolação seguida de revisão por especialistas colmatou a variância.

Ciclo de Validação de Dados e Atualização

Os resultados passam por revisões de dois analistas; os limiares de variância desencadeiam verificações adicionais face a séries externas, e qualquer desvio acima de +/-4 % implica o contacto com os respondentes. Os relatórios são atualizados anualmente; atualizações intercalares ocorrem após eventos relevantes, como alterações súbitas de tarifas ou revisões significativas de licenças de construção.

Por que Razão a Linha de Base da Mordor para o Mercado de Mobiliário na Europa Merece Credibilidade

As cifras publicadas divergem frequentemente porque cada empresa ajusta as fronteiras do mercado, aplica diferentes escalas de ASP ou congela as taxas de câmbio em momentos distintos. Ao ancorar as estimativas nos códigos de produção do Eurostat e reconciliá-las com sinais de comércio e preços em tempo real antes de incorporar pressupostos de cenário, a Mordor Intelligence fornece uma linha de base equilibrada que os conselhos de administração podem replicar e em que podem confiar.

Em conjunto, a comparação demonstra que a amplitude do âmbito, a cadência de atualização e a profundidade da triangulação determinam a dispersão; a combinação disciplinada da Mordor de códigos harmonizados, verificações primárias atempadas e previsão equilibrada mantém os nossos números simultaneamente transparentes e fiáveis para o planeamento estratégico.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 262,0 mil milhões (2025) | Mordor Intelligence | - |

| USD 222,0 mil milhões (2024) | Global Consultancy A | Exclui mobiliário contratual; baseia-se exclusivamente em inquéritos de despesas das famílias |

| USD 174,9 mil milhões (2022) | Industry Advisory B | Ano de base mais antigo, ajustamentos de inflação ausentes, omite vendedores exclusivamente online |

| EUR 165,0 mil milhões (2024) | Trade Journal C | Foco nas vendas a retalho; exclui valores à saída de fábrica e encomendas de projetos B2B |

Em conjunto, a comparação demonstra que a amplitude do âmbito, a cadência de atualização e a profundidade da triangulação determinam a dispersão; a combinação disciplinada da Mordor de códigos harmonizados, verificações primárias atempadas e previsão equilibrada mantém os nossos números simultaneamente transparentes e fiáveis para o planeamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho e a perspectiva de crescimento do mercado de móveis na Europa?

Estima-se que o tamanho do mercado de móveis europeu cresça de USD 277,21 bilhões em 2026 para USD 358,26 bilhões até 2031, a um CAGR de 5,26%, sustentado por programas de renovação, trabalho híbrido e demanda demográfica.

Quais aplicações estão liderando e quais estão crescendo mais rapidamente na Europa?

Os móveis residenciais lideraram com uma participação de 57,87% em 2025, e os móveis de escritório são a aplicação de crescimento mais rápido, com um CAGR de 6,72% até 2031, à medida que as empresas redesenham os espaços para o trabalho híbrido.

Quais materiais ganharão mais impulso na Europa até 2031?

A madeira permanece o maior material com uma participação de 51,87% em 2025, enquanto plásticos e polímeros devem crescer mais rapidamente, a um CAGR de 6,38%, devido aos mandatos de design circular.

Como os canais estão mudando na região?

O B2C ou varejo permanece dominante com uma participação de 74,35% em 2025 e uma perspectiva de CAGR de 7,33%, enquanto o omnicanal e o IVA de Balcão Único simplificam o comércio eletrônico transfronteiriço e melhoram as participações online nos principais mercados.

Qual país está se expandindo mais rapidamente na Europa?

A Espanha é a geografia de crescimento mais rápido, com um CAGR projetado de 6,98% até 2031, impulsionada pela atividade imobiliária e pelas reformas hoteleiras lideradas pelo turismo.

Quão concentrada é a concorrência no setor de móveis europeu?

O mercado é fragmentado, com uma longa cauda de produtores regionais, e os líderes focam em acessibilidade, capacidades omnicanal e investimentos liderados pela sustentabilidade para defender a participação.

Página atualizada pela última vez em: