Tamanho e Participação do Mercado de Gestão de Ativos de TI

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.28% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

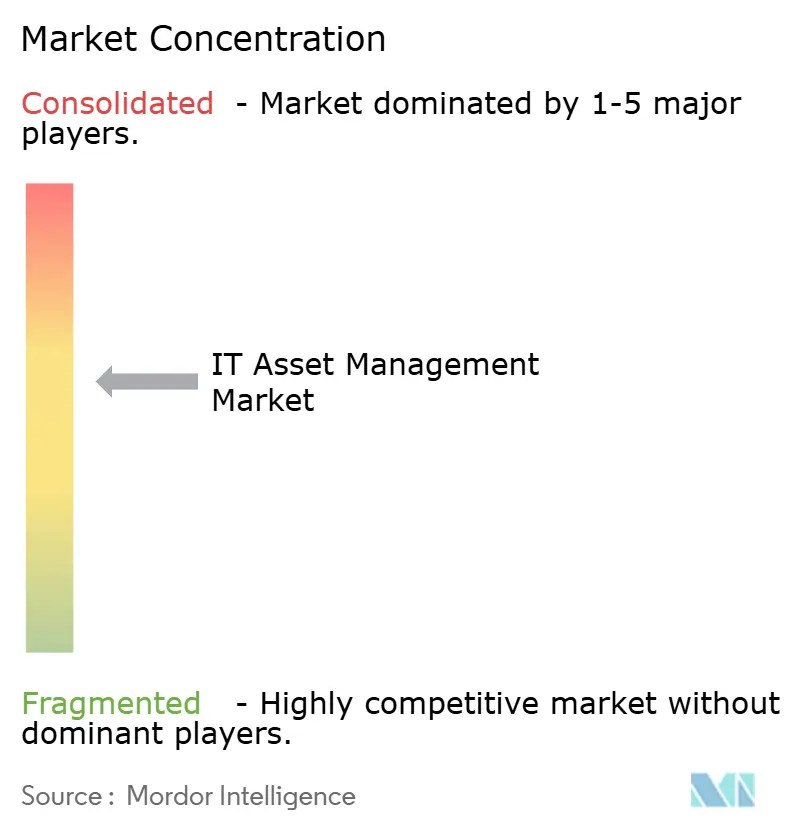

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Ativos de TI por Mordor Intelligence

Espera-se que o tamanho do mercado de Gestão de Ativos de TI aumente de USD 2,09 bilhões em 2025 para USD 2,22 bilhões em 2026 e atinja USD 3,01 bilhões até 2031, crescendo a um CAGR de 6,28% entre 2026 e 2031. A demanda está migrando de varreduras periódicas de inventário para descoberta contínua mediada por IA que captura cargas de trabalho efêmeras em nuvem e endpoints de borda, levando os provedores de plataforma a incorporar pipelines de telemetria em tempo real. Mandatos regulatórios como a Diretiva de Relatórios de Sustentabilidade Corporativa da UE e o Ato de Resiliência Operacional Digital estão transformando a visibilidade de ativos em um requisito de conformidade de nível de conselho, acelerando a adoção nos setores de serviços financeiros e saúde. Os gastos também estão migrando para serviços gerenciados à medida que as empresas terceirizam análises de otimização de licenças e fluxos de trabalho de defesa em auditorias que não conseguem contratar internamente. A dinâmica competitiva está se intensificando porque os fornecedores de hiperescala agora agrupam módulos de Gestão de Ativos de TI em suítes de observabilidade e FinOps, comprimindo as margens dos especialistas independentes enquanto expandem a demanda total endereçável por plataformas de governança integradas.

Principais Conclusões do Relatório

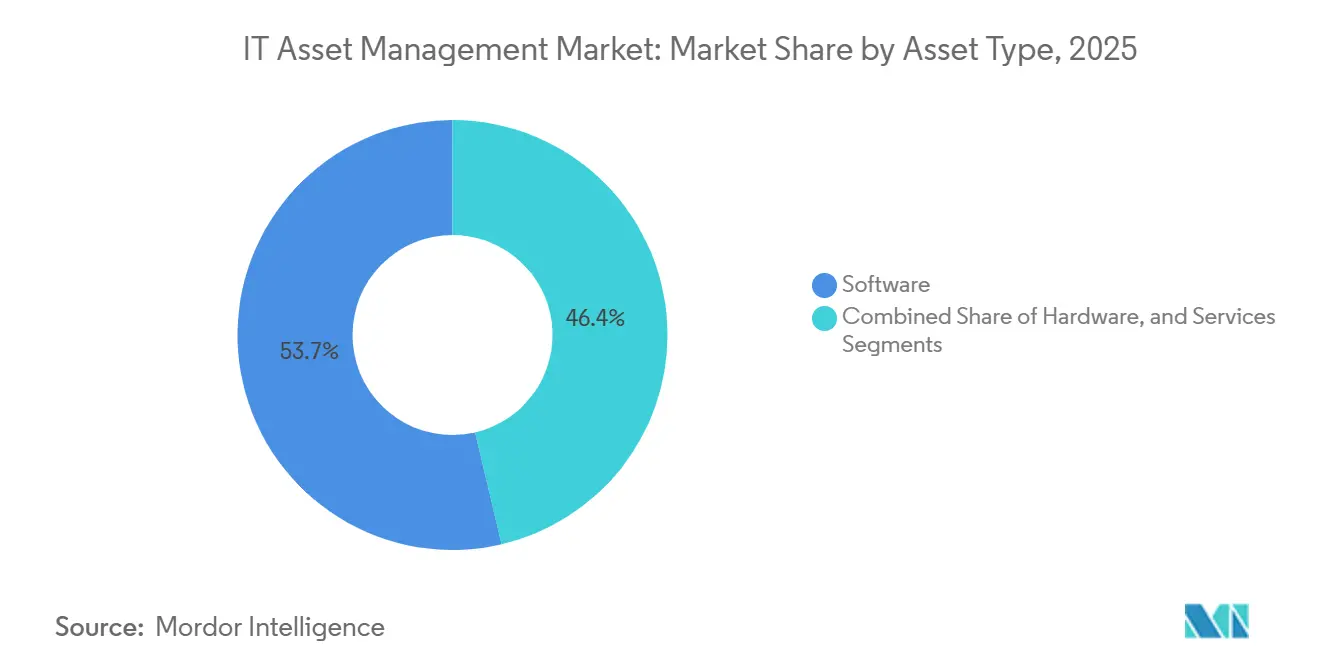

- Por tipo de ativo, os ativos de software capturaram 48,73% da participação do mercado de Gestão de Ativos de TI em 2025; os serviços estão avançando a um CAGR de 6,98% até 2031.

- Por modelo de implantação, as plataformas em nuvem detinham 63,12% do tamanho do mercado de Gestão de Ativos de TI em 2025, enquanto o mesmo segmento deve expandir a um CAGR de 7,01% até 2031.

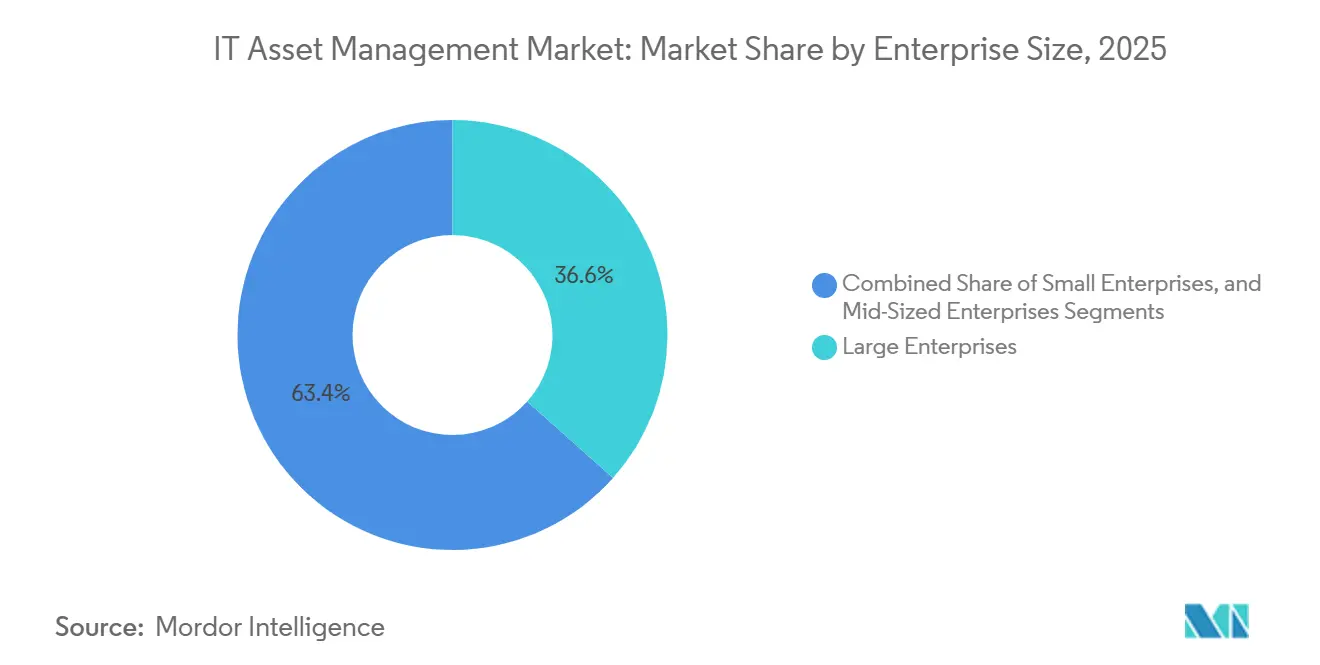

- Por porte empresarial, as grandes empresas responderam por 44,54% da receita de 2025, mas as pequenas empresas devem expandir a um CAGR de 7,18% entre 2026 e 2031.

- Por setor do usuário final, o BFSI liderou com 22,81% de participação na receita em 2025; espera-se que saúde e ciências da vida cresçam a um CAGR de 7,88% até 2031.

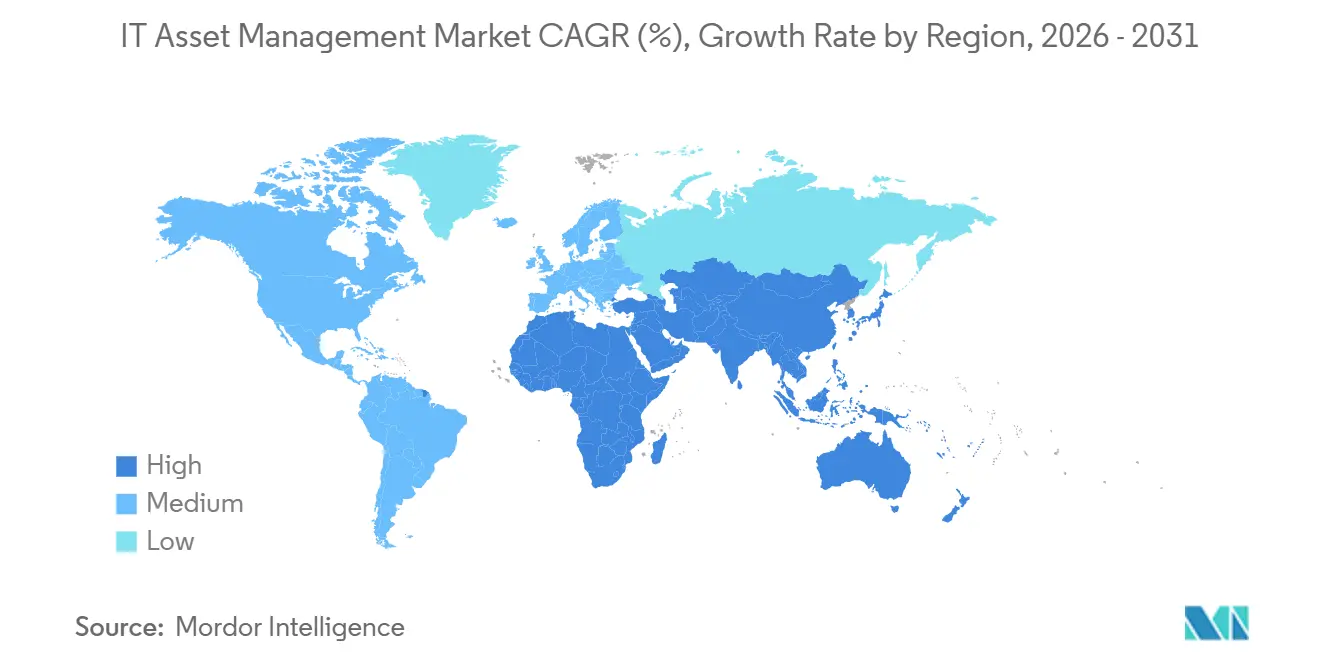

- Por geografia, a América do Norte comandou 39,63% da base de 2025, enquanto a Ásia-Pacífico está posicionada para crescer a um CAGR de 7,43% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Gestão de Ativos de TI

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Infraestrutura de TI Interconectada | +1.2% | Global, com efeitos pronunciados na Ásia-Pacífico e na América do Norte | Médio prazo (2 a 4 anos) |

| Escalada dos Riscos e Custos de Auditoria de Licenças de Software | +1.5% | Global, particularmente agudo na América do Norte e na Europa | Curto prazo (≤2 anos) |

| Conformidade Regulatória Obrigatória (ISO 19770, GDPR, CSRD) | +1.8% | Europa liderando, seguida pela América do Norte; emergindo na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Migração para Ambientes Híbridos de Nuvem e SaaS | +1.4% | Global, com América do Norte e Europa como primeiros adotantes | Médio prazo (2 a 4 anos) |

| Descoberta e Otimização Autônoma de Ativos Impulsionada por IA | +1.0% | América do Norte e Europa como núcleo, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Gestão de Ativos de TI Vinculada a ESG para Relatórios de Pegada de Carbono | +0.9% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Conformidade Regulatória Obrigatória

As empresas estão alinhando os registros de ativos de TI com estatutos em evolução que agora vinculam a resiliência operacional e a responsabilidade climática a inventários verificáveis. Desde janeiro de 2025, o Ato de Resiliência Operacional Digital obriga os bancos da UE a manter catálogos dinâmicos de ativos de TIC e objetivos de recuperação, colocando ênfase direta em mapas de dependência continuamente atualizados.[1]Parlamento Europeu, "Ato de Resiliência Operacional Digital," europarl.europa.eu Simultaneamente, a ISO 19770-1:2024 introduziu cláusulas de ação climática que exigem documentação dos impactos de aquisição e descarte, transformando as métricas de carbono em nível de ativo em pontos de dados reportáveis. A Diretiva de Relatórios de Sustentabilidade Corporativa amplia essa obrigação para todas as grandes empresas europeias, levando as equipes financeiras a integrar dados de Gestão de Ativos de TI com livros-razão de contabilidade de carbono. As contrapartes dos EUA sentem pressão paralela à medida que as atualizações da HIPAA e do PCI-DSS referenciam a gestão de ativos como controle de segurança fundamental, tornando o alinhamento regulatório um catalisador universal de adoção.

Migração para Ambientes Híbridos de Nuvem e SaaS

As arquiteturas híbridas fragmentam a visibilidade porque as ferramentas de descoberta legadas não conseguem rastrear contêineres de curta duração nem interrogar métricas de SaaS multilocatário. O lançamento do ITAM Pro da ServiceNow em 2025 abordou essa lacuna com mapeamento de dependências em clusters Kubernetes, permitindo fluxos de trabalho de remediação em tempo real. A economia da nuvem adiciona urgência; um estudo de custo total de cinco anos da Flexera constatou que as plataformas de Gestão de Ativos de TI em nuvem reduzem os custos operacionais em 34% em comparação com as opções locais. Organizações sensíveis à privacidade adotam modelos federados que retêm identificadores brutos localmente enquanto exportam contagens normalizadas para análises em nuvem, equilibrando conformidade com recursos avançados de otimização. Empresas multirregionais sobrepõem instâncias específicas de jurisdição para atender a regras divergentes de soberania de dados, impulsionando ainda mais a demanda por mecanismos de descoberta com prioridade para SaaS e conscientes de políticas.

Escalada dos Riscos e Custos de Auditoria de Licenças de Software

Editores como a Microsoft agora executam mecanismos de conformidade contínua que comparam a telemetria com os direitos, reduzindo as janelas de remediação de meses para dias.[2]Microsoft, "Licenciamento Microsoft," microsoft.com A Oracle aplica lógica de auditoria à mobilidade em nuvem, alegando que a movimentação de máquinas virtuais entre zonas de disponibilidade redefine as contagens de processadores — uma postura que obriga as empresas a manter registros de implantação imutáveis. Empresas sem mapas defensáveis enfrentam penalidades não orçadas, levando as equipes de aquisição e jurídicas a exigir plataformas de Gestão de Ativos de TI com algoritmos de simulação de auditoria. Provedores especializados monetizam essa urgência agrupando serviços de consultoria com reconciliação de posição de licença em tempo real, convertendo o medo de custos punitivos em receita de assinatura previsível.

Expansão da Infraestrutura de TI Interconectada

Os aplicativos modernos dependem de microsserviços distribuídos interligados em data centers, múltiplas nuvens públicas e locais de borda. Uma configuração incorreta de API em uma região pode expor ativos em outros lugares, elevando a descoberta contínua de utilitário de controle de custos a imperativo de cibersegurança. O Quadro de Avaliação Cibernética do Centro Nacional de Cibersegurança do Reino Unido agora recomenda a descoberta de ativos em tempo real como controle básico de segurança. Os fornecedores respondem com bancos de dados de grafos impulsionados por IA que mapeiam relações entre contêineres, APIs e funções sem servidor, permitindo que as equipes modelem cascatas de falhas antes de executar fluxos de trabalho de descomissionamento ou aplicação de patches. Essa capacidade reduz diretamente o tempo de resposta a incidentes e a exposição a notificações regulatórias de violação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Profissionais Qualificados em Gestão de Ativos de TI e Maturidade de Processos | -0.8% | Global, particularmente aguda na Ásia-Pacífico e em mercados emergentes | Longo prazo (≥4 anos) |

| Complexidade de Integração com Ferramentas Legadas e Isoladas | -0.6% | América do Norte e Europa, onde os parques legados são mais arraigados | Médio prazo (2 a 4 anos) |

| Preocupações com Privacidade sobre a Coleta Contínua de Telemetria de Ativos | -0.4% | Europa liderando devido ao GDPR; expandindo para América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Comoditização de Preços Corroendo as Margens dos Fornecedores | -0.5% | Global, com maior pressão competitiva na América do Norte | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Profissionais Qualificados em Gestão de Ativos de TI e Maturidade de Processos

O mercado de Gestão de Ativos de TI depende de expertise híbrida abrangendo licenciamento, cibersegurança e finanças, mas as universidades raramente ensinam essas disciplinas combinadas. A pesquisa de 2024 da IAITAM mostrou que 58% das organizações enfrentaram atrasos de contratação superiores a 120 dias para cargos sênior. A Ásia-Pacífico sente a lacuna de forma mais aguda porque a rápida transformação digital supera os pipelines de treinamento formal, inflacionando os custos de consultoria. A imaturidade dos processos agrava o déficit de talentos — muitas empresas ainda carecem de fluxos de trabalho documentados de ciclo de vida de ativos, forçando os escassos especialistas a projetar procedimentos antes de executá-los. As agências do setor público lutam ainda mais; um estudo do Governo do Reino Unido sobre Ecologização das TIC Governamentais revelou que menos de 30% haviam vinculado dados de Gestão de Ativos de TI a relatórios de carbono, apesar dos mandatos legais.[3]Governo do Reino Unido, "Ecologização das TIC Governamentais," gov.uk

Complexidade de Integração com Ferramentas Legadas e Isoladas

As grandes empresas gerenciam uma média de 11 soluções pontuais, de CMDBs a scanners de vulnerabilidades, cada uma com esquemas proprietários. A integração de uma plataforma moderna consome até 60% dos orçamentos iniciais e frequentemente estende as implantações além de um ano. Os parques de mainframe legados agravam os pontos cegos porque os agentes de descoberta não conseguem analisar metadados proprietários sem middleware personalizado. Um estudo de modernização da IBM observou que 73% das empresas globais ainda executam cargas de trabalho de missão crítica em plataformas com mais de 15 anos. As aquisições de TI paralela por meio de relatórios de despesas ampliam as lacunas de dados, obrigando os fornecedores de Gestão de Ativos de TI a extrair dados de sistemas de login único e financeiros para completude, mas essa integração forense aumenta a complexidade do projeto e atrasa o retorno sobre o investimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ativo: O Segmento de Serviços Avança com a Aceleração da Terceirização

A receita de serviços dentro do tamanho do mercado de Gestão de Ativos de TI deve expandir a um CAGR de 6,98%, superando os segmentos de software e hardware até 2031. As empresas terceirizam defesa em auditorias, otimização de licenças e análises de custos em nuvem para especialistas que mantêm os manuais de regras atuais dos editores, aliviando as equipes internas de tarefas complexas de reconciliação.

O rastreamento de hardware é cada vez mais uma funcionalidade de suítes de segurança de endpoints ou monitoramento de infraestrutura, deslocando a demanda independente para inventários de borda e móveis. Em software, as ferramentas tradicionais de gestão de licenças estão sendo substituídas por plataformas centradas em SaaS que se integram diretamente com as APIs de faturamento dos hiperescaladores. Os contratos recorrentes de serviços gerenciados melhoram a previsibilidade da receita dos fornecedores, mas exigem que os clientes cedam o controle operacional do dia a dia. À medida que os fornecedores agrupam painéis proativos de ciclo de vida — por exemplo, as previsões de taxa de falha da ServiceNow —, os clientes migram da contagem reativa de ativos para estratégias de atualização baseadas em dados, reforçando a migração do valor de produto para serviço.

Por Modelo de Implantação: Plataformas em Nuvem Dominam com o Aumento da Complexidade Híbrida

As soluções em nuvem capturaram 63,12% da receita de 2025 e continuam a liderar a participação do mercado de Gestão de Ativos de TI, apoiadas por uma previsão de CAGR de 7,01%. A entrega via SaaS elimina os custos de manutenção local e acelera o lançamento de funcionalidades, tornando-a o padrão para implantações em campo aberto. Os setores regulados ainda retêm subconjuntos de dados localmente, gerando demanda por arquiteturas híbridas que replicam registros higienizados para análises em nuvem.

A tecnologia de consulta federada, como o lançamento da Snow Software em 2025, permite que agentes locais enviem contagens agregadas, não identificadores brutos, abordando as preocupações de privacidade do GDPR. Economicamente, o estudo da Flexera constatou que os modelos em nuvem reduzem os custos operacionais de cinco anos em 34%, principalmente pela eliminação da mão de obra de administração de banco de dados. As multinacionais configuram instâncias específicas por região para satisfazer leis de soberania divergentes, mas compartilham dados em um painel unificado, ressaltando a vantagem de flexibilidade da Gestão de Ativos de TI com prioridade para nuvem.

Por Porte Empresarial: Pequenas Empresas Adotam Ferramentas Simplificadas em Nuvem

As grandes empresas geraram 44,54% da receita de 2025, pois seus parques complexos exigem visibilidade granular, mas as pequenas empresas agora representam a fatia de crescimento mais rápido do setor de Gestão de Ativos de TI, com CAGR de 7,18%. A decisão da Microsoft em 2024 de estender a verificação de conformidade a clientes com apenas 50 assentos levou as pequenas empresas a adotar ferramentas SaaS de nível básico com preços abaixo de USD 5.000 anuais.

Plataformas leves como a Lansweeper descobrem ativos automaticamente por meio de integrações com provedores de identidade, limitando a necessidade de implantação de suporte de desktop, e fazem upsell para módulos de conformidade quando a pressão de auditoria aumenta. As organizações de médio porte dependem de pacotes de serviços gerenciados que fornecem software de descoberta e analistas terceirizados, preenchendo lacunas de orçamento e expertise. Enquanto isso, as grandes empresas consolidam fluxos de trabalho de Gestão de Ativos de TI, incidentes e mudanças em suítes de gestão de serviços empresariais, trocando a flexibilidade das melhores soluções da categoria pela fidelidade à plataforma.

Por Setor do Usuário Final: Saúde Lidera o Crescimento em Meio à Pressão Regulatória

As instituições de BFSI detinham 22,81% dos gastos de 2025, impulsionadas pelos rigorosos mandatos de inventário do DORA, mas saúde e ciências da vida lideram o crescimento com CAGR de 7,88% até 2031. As diretrizes de cibersegurança da FDA agora exigem que os hospitais mantenham listas de materiais de software para equipamentos médicos conectados, expandindo o escopo da Gestão de Ativos de TI para ambientes de tecnologia operacional.

A responsabilidade por notificação de violação da HIPAA também obriga os provedores a rastrear endpoints sem patches ou enfrentar penalidades financeiras. Os varejistas implantam a Gestão de Ativos de TI para cumprir o PCI-DSS 4.0, gerenciando pontos de venda e nós de borda, enquanto os fabricantes estendem a visibilidade para sensores de IoT industrial. A demanda do setor público aumenta na Ásia-Pacífico à medida que Índia e China incorporam inventários centralizados na legislação de aquisições, reforçando o impulso de crescimento regional. Energia, serviços públicos e educação apresentam oportunidades de longa cauda à medida que cada um adapta as estruturas de Gestão de Ativos de TI a impulsionadores de conformidade específicos do setor.

Análise Geográfica

A América do Norte contribuiu com 39,63% da receita do mercado de Gestão de Ativos de TI em 2025, refletindo casos de uso maduros de defesa em auditorias e adoção antecipada de integrações de contabilidade de carbono. As empresas dos EUA agora priorizam a modelagem do impacto financeiro das transições de assinatura dos fornecedores de software, enquanto o crescimento canadense se acelera sob estatutos provinciais de privacidade alinhados ao GDPR. A demanda do México origina-se de plantas de manufatura multinacionais obrigadas a conformar-se às políticas de governança das empresas-mãe.

O impulso da Europa origina-se na compulsão estatutária. Os critérios de divulgação do Escopo 3 da CSRD e as regras de resiliência operacional do DORA incorporam a Gestão de Ativos de TI profundamente na gestão financeira e de riscos, particularmente na Alemanha e no Reino Unido. A França acelera a adoção sob mandatos de economia circular que exigem rastreamento do ciclo de vida para eletrônicos prontos para recondicionamento. As empresas pan-europeias valorizam plataformas com arquiteturas multilocatário que mantêm módulos de conformidade específicos de jurisdição, simplificando as reconciliações de dados transfronteiriços.

A Ásia-Pacífico apresenta a trajetória mais rápida, com CAGR de 7,43% entre 2026 e 2031. A Lei de Proteção de Dados Pessoais Digitais da Índia e as revisões da Lei de Cibersegurança da China obrigam as agências a manter visibilidade de ativos em tempo real, estimulando a demanda por suporte a idiomas localizados e integrações com portais governamentais. A Lei Revisada sobre a Proteção de Informações Pessoais do Japão amplia os gatilhos de notificação de violação, elevando os inventários de ativos como evidência fundamental de conformidade. Os mercados do Sudeste Asiático se beneficiam de ofertas de serviços gerenciados adaptadas a organizações sem expertise interna, enquanto as empresas australianas integram a Gestão de Ativos de TI com roteiros de redução de carbono sob as reformas do Mecanismo de Salvaguarda. Coletivamente, esses impulsionadores posicionam a Ásia-Pacífico como a principal fronteira de expansão para o mercado de Gestão de Ativos de TI.

Panorama regulatório

Os requisitos de gerenciamento de ativos de TI (ITAM) estão cada vez mais vinculados a obrigações formais de risco cibernético e resiliência, com a Europa como principal impulsionador. A Lei de Resiliência Operacional Digital da UE (DORA), em vigor desde janeiro de 2025, exige que entidades financeiras mantenham políticas de gerenciamento de ativos de TIC e monitoramento do status do ciclo de vida, o que transforma catálogos de ativos continuamente atualizados de melhor prática em evidência de conformidade.

As estruturas de cibersegurança e sustentabilidade da UE também ampliam o escopo de conformidade para a disciplina de inventário além do BFSI. O cronograma de aplicação da Diretiva NIS2 (outubro de 2024) e medidas de implementação relacionadas enfatizam o inventário de ativos, a classificação e o encerramento seguro do ciclo de vida para entidades essenciais e importantes dentro do escopo. No lado das normas, a ISO/IEC 19770 continua a formalizar as expectativas de governança, com a ISO/IEC 19770-1 adicionando cláusulas de ação climática em fevereiro de 2024, a ISO/IEC TS 19770-10:2025 adicionando orientações de implementação em junho de 2025, e a ISO publicando a ISO/IEC TS 19770-13:2026 em abril de 2026 para orientar a incorporação de aspectos de sustentabilidade nos sistemas de ITAM.

Análise da cadeia de valor

A cadeia de valor de ITAM começa com a geração de dados em endpoints, servidores, dispositivos de rede, assinaturas em nuvem, SaaS e camadas de identidade. Esses dados então passam por descoberta e coleta de telemetria (agentes, conectores de API e feeds EDR/ITOM) até serviços de normalização e reconciliação que produzem um registro de ativos governado. As camadas centrais da plataforma normalmente incluem integração com CMDB/ITSM, ingestão de direitos de licença de software e análise de contratos, e análises de otimização para defesa em auditorias e controle de custos de nuvem ou SaaS, após o que a entrega migra para serviços gerenciados contínuos que mantêm a interpretação das regras dos fornecedores e apoiam a geração de relatórios de conformidade.

A jusante, a execução do ciclo de vida e a destinação estendem a cadeia além das ferramentas para incluir aquisição, reforma ou revenda, e descarte de ativos de TI (ITAD). A comprovação da cadeia de custódia e os padrões de sanitização de dados (por exemplo, NIST 800-88 e IEEE 2883) moldam o design dos processos. A geração de relatórios de sustentabilidade e os fluxos de trabalho de economia circular também impulsionam parcerias que conectam registros de ITAM a resultados verificáveis de reutilização e descarte, incluindo rastreamento habilitado por blockchain e abordagens de passaporte digital de produto usadas em programas de revenda de hardware e conformidade (por exemplo, Procurri e OBADA em 2025, e Verae com Evercycle em 2025).

Cenário Competitivo

O mercado de Gestão de Ativos de TI permanece moderadamente fragmentado; os cinco principais fornecedores — ServiceNow, Microsoft, IBM, BMC e Flexera — detinham coletivamente apenas 38% de participação em 2025. A convergência de plataformas molda a dinâmica competitiva à medida que os fornecedores de hiperescala incorporam a Gestão de Ativos de TI em suítes mais amplas de observabilidade e FinOps. A ServiceNow integra o ITAM Pro em sua nuvem principal de gestão de serviços empresariais, criando altos custos de migração que desfavorecem os concorrentes de solução pontual.[4]ServiceNow, "Gestão de Ativos de TI," servicenow.com A aquisição da VMware pela Broadcom em 2024 e o subsequente agrupamento de assinaturas desencadearam uma onda de projetos de validação de ativos que temporariamente inflou a receita de consultoria, mas também sinalizou pressão futura de preços sobre ferramentas independentes de gestão de licenças.

Oportunidades de nicho surgem na interseção da Gestão de Ativos de TI e dos relatórios de ESG, onde nenhum fornecedor ainda automatiza o mapeamento de fatores do Escopo 3 de ponta a ponta. Entrantes leves de SaaS como Axonius e Lansweeper cortejam pequenas e médias empresas com mecanismos de descoberta de rápido retorno de valor que requerem configuração mínima. A adoção de IA generativa está se acelerando; pilotos mostraram que modelos de linguagem de grande escala podem analisar dezenas de milhares de contratos para identificar direitos não utilizados, comprimindo exercícios manuais de seis meses em horas. Os titulares respondem integrando microsserviços de IA para sugestões automáticas de remediação e análises preditivas de custos, diferenciando-se pela profundidade das redes de relacionamento com editores em vez do alcance bruto de descoberta. A certificação ISO 19770 e a postura de conformidade com o GDPR ditam cada vez mais os critérios de lista restrita, especialmente entre os compradores europeus que priorizam trilhas de auditoria integradas.

Os especialistas regionais adicionam tensão competitiva ao adaptar os mecanismos de descoberta às nuances de conformidade locais — por exemplo, os fornecedores no Japão incorporam pontuação de impacto à privacidade alinhada à Lei sobre a Proteção de Informações Pessoais, enquanto os provedores indianos se integram com portais de e-procurement governamentais para agilizar a validação de faturas. As alianças estratégicas também reformulam o campo: a parceria da Snow Software com a Ivanti une a telemetria de segurança de endpoints aos registros de ativos, oferecendo a ambas as empresas canais de venda cruzada em orçamentos anteriormente isolados. Por fim, a entrada de startups centradas em FinOps focadas em reconciliação granular de faturamento em nuvem força os titulares a acelerar a entrega de roteiros de painéis de atribuição de custos ou arriscar ceder participação em um domínio adjacente ao seu núcleo de gestão de licenças.

Líderes do Setor de Gestão de Ativos de TI

Dell Technologies Inc.

Microsoft Corporation

IBM Corporation

BMC Software, Inc.

HP Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A governança orientada por regulamentação e a descoberta contínua estão criando espaço para plataformas que combinam inventário de ativos com resiliência operacional e fluxos de trabalho de relatórios. Na Europa, a DORA (em vigor desde janeiro de 2025) e os requisitos de gerenciamento de ativos alinhados à NIS2 estão direcionando os compradores para capacidades de ITAM que possam produzir catálogos defensáveis e continuamente atualizados e conectar ativos a serviços e controles de risco, em vez de depender de instantâneos periódicos de inventário.

A convergência de plataformas e a cobertura de patrimônios de difícil visibilidade também estão se tornando impulsionadores de compra, particularmente para ambientes híbridos que abrangem nuvem, SaaS, edge e sistemas legados. Movimentos de produtos em 2026 reforçam esse investimento, incluindo a Freshworks integrando a descoberta contínua de infraestrutura e o mapeamento de dependências do Device42 ao Freshservice (abril de 2026) e a Precisely introduzindo o Ironstream z/OS Software Discovery para a Plataforma de IA da ServiceNow para automatizar a visibilidade de software de mainframe em fluxos de trabalho de CMDB (julho de 2026). Juntos, esses lançamentos apoiam oportunidades em torno de conectores padronizados, mapeamento automatizado de dependências e recursos de reconciliação de contrato para ativo que reduzem a carga de integração e melhoram a prontidão para auditorias em todo o patrimônio empresarial.

Desenvolvimentos recentes do setor

- Julho de 2026: a Precisely lançou o Ironstream z/OS Software Discovery para a Plataforma de IA da ServiceNow, estendendo a visibilidade automatizada para ativos de software de mainframe dentro de fluxos de trabalho orientados por CMDB. O lançamento aborda um ponto cego persistente para programas de ITAM que têm dificuldade em reconciliar patrimônios de software legado com pipelines modernos de descoberta, melhorando a defensibilidade em auditorias e a governança operacional.

- Abril de 2026: a Freshworks expandiu o Freshservice IT Asset Management adicionando descoberta contínua de infraestrutura e mapeamento de dependências por meio dos recursos do Device42. A medida fortalece a posição da Freshworks em ITSM e ITAM unificados, melhorando a precisão do inventário em tempo real e a análise de impacto nos serviços em ambientes híbridos.

- Abril de 2025: a TeamDynamix adquiriu a Sassafras para trazer capacidades de gerenciamento de ativos de software (SAM) e inventário mais profundamente ao seu portfólio de gerenciamento de serviços de TI. A aquisição apoia uma abordagem mais integrada do ciclo de vida de ativos, em que fluxos de trabalho de serviços, governança de licenças e controles de inventário são gerenciados em um único sistema operacional.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de gerenciamento de ativos de TI abrange as ferramentas e serviços usados para rastrear, controlar e otimizar ativos de TI ao longo de seu ciclo de vida, desde a aquisição até o uso e a conformidade até o descarte, e inclui tanto ativos de hardware quanto de software.

Exclusões de escopo: excluímos o trabalho geral de operações de TI que não está diretamente vinculado à descoberta de ativos, inventário, conformidade de licenças, governança do ciclo de vida ou fluxos de trabalho de descarte de ativos.

Visão geral da segmentação

- Por Tipo de Ativo

- Hardware

- Servidores e Mainframes

- PCs e Laptops

- Dispositivos Móveis e de Borda

- Equipamentos de Rede

- Software

- Gestão de Ativos de Software (SAM)

- Assinaturas de Nuvem e SaaS

- Licenças de Segurança de Endpoints e EDR

- Serviços

- Hardware

- Por Modelo de Implantação

- Local

- Nuvem

- Híbrido

- Por Porte Empresarial

- Pequenas Empresas (1 a 99 FTE)

- Empresas de Médio Porte (100 a 999 FTE)

- Grandes Empresas (1.000+ FTE)

- Por Setor do Usuário Final

- TI e Telecomunicações

- Serviços Bancários, Financeiros e de Seguros

- Saúde e Ciências da Vida

- Varejo e Comércio Eletrônico

- Manufatura

- Governo e Setor Público

- Energia e Serviços Públicos

- Educação

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Europa

- Alemanha

- Reino Unido

- França

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Restante da Ásia-Pacífico

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começa com a construção de uma visão clara da base de ativos de TI e do contexto político que impulsiona a adoção. Contamos com fontes públicas, como as orientações do NIST dos EUA para inventário e controles de ativos, normas ISO/IEC que definem práticas de governança de ativos de TI, e as regras de divulgação de cibersegurança da SEC dos EUA que influenciam as prioridades de relatórios corporativos.

Para ancorar os sinais de adoção e a direção dos gastos, também revisamos fontes como dados do Bureau of Labor Statistics dos EUA sobre emprego e salários relacionados a TI, indicadores digitais do Banco Mundial e da OCDE, e orientações de aquisição e ciclo de vida de TI publicadas por agências governamentais e associações do setor. Além disso, utilizamos registros corporativos, apresentações a investidores, documentação de produtos e imprensa confiável para entender como as soluções são empacotadas e precificadas, e então verificamos cruzadamente os principais sinais de fornecedores e categorias usando assinaturas pagas para dados financeiros e inteligência corporativa, notícias e finanças, e bancos de dados de patentes. Esses exemplos não são exaustivos, e muitas outras fontes públicas e pagas foram consultadas para coletar dados, validar suposições e esclarecer questões em aberto.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para testar a visão documental sobre o que os compradores realmente implantam, como a precificação é estruturada (assinatura versus licenças por prazo, e agregação de serviços) e a velocidade com que o ITAM baseado em nuvem está substituindo configurações locais mais antigas. Conversamos com uma combinação de fornecedores de software, provedores de serviços gerenciados, integradores de sistemas e líderes de TI de grandes empresas e empresas de médio porte na Ásia-Pacífico, EMEA e Américas, para que as suposições finais reflitam diferentes ambientes de ativos e níveis de maturidade em conformidade.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | Diretores executivos (CXOs): 13% | Ásia-Pacífico: 46% |

| Nível médio: 55% | Líderes funcionais/de unidade: 39% | EMEA: 29% |

| Empresas menores: 14% | Gerentes: 48% | Américas: 25% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção do tipo top-down que reconstrói o pool de demanda endereçável a partir dos gastos empresariais em TI e da base instalada de ativos de TI, que são então filtrados pela parcela de organizações que efetivamente operam ITAM e pela intensidade típica de gastos por ativo gerenciado. Como o ITAM é adquirido como software, serviços ou uma combinação de ambos, dividimos o modelo por forma de solução e depois o alinhamos de volta a um único valor de mercado.

Para manter os números fundamentados, também realizamos verificações seletivas do tipo bottom-up usando divulgações de receita amostradas de fornecedores, feedback de canais e parceiros, e uma visão de preço vezes volume construída a partir de faixas típicas de precificação de assinaturas e do número de endpoints, servidores e títulos de software gerenciados. As principais variáveis que movem o modelo incluem o crescimento de endpoints e dispositivos, a expansão de assinaturas SaaS que aumenta as necessidades de rastreamento de licenças, a atividade de auditoria e conformidade para uso de software, o ritmo de migração para a nuvem e as taxas de agregação de serviços para implementação e suporte gerenciado contínuo. Para as previsões, é utilizada análise de cenários para que trajetórias conservadoras e de adoção mais rápida possam ser comparadas, e então o cenário-base é escolhido com base no que os entrevistados descrevem como ciclos orçamentários realistas e cronogramas de implementação. Quando fornecedores menores não divulgam divisões claras de receita de ITAM, aplicamos proporções de referência documentadas e as verificamos novamente com o feedback das entrevistas antes de finalizar os totais.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de triangulação em etapas entre os resultados do modelo, sinais documentais e feedback primário, e então os dados são revisados novamente em busca de quebras de lógica, como aumentos súbitos de preços ou taxas de adoção que não correspondem ao crescimento de dispositivos. Quando surge variância, revisamos as definições, revisitamos o momento da conversão de moeda e recontatamos entrevistados selecionados para confirmar se a mudança é real ou um problema de dados de entrada.

Antes da aprovação final, outro analista revisa os cálculos do modelo, as escolhas de entrada e as suposições escritas para que erros sejam detectados precocemente. Os relatórios são atualizados anualmente, e atualizações provisórias são feitas quando ocorrem eventos materiais, como grandes mudanças regulatórias, grandes variações nos orçamentos de TI corporativos ou mudanças significativas de precificação em empacotamentos comuns. Imediatamente antes da entrega, uma nova verificação é concluída para que os clientes recebam a visão mais atual disponível.

Tamanho do Mercado de Gerenciamento de Ativos de TI da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para gerenciamento de ativos de TI frequentemente variam porque as empresas contabilizam elementos diferentes dentro do mercado e também escolhem anos-base, moedas e trajetórias de previsão diferentes. As diferenças geralmente parecem pequenas nos primeiros anos e depois se ampliam quando as suposições sobre adoção de nuvem e agregação de serviços são aplicadas de forma diferente.

Neste estudo, os maiores impulsionadores da dispersão são se o ITAM é tratado apenas como software versus software mais serviços, como o gerenciamento de licenças para assinaturas SaaS é contabilizado, e com que rapidez se supõe que os preços aumentem à medida que os recursos se expandem. Algumas estimativas também usam taxas de crescimento agressivas sem mostrar os indicadores de demanda subjacentes, como o número de endpoints gerenciados e a atividade de auditoria, o que dificulta a reconciliação do total ano a ano.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 2,09 bilhões de USD (2025) | |

| Editora do Setor A | 1,70 bilhão de USD (2025) | Frequentemente mais próxima de uma visão centrada em software, em que a receita de serviços e o trabalho de implementação não são totalmente contabilizados, e o escopo de implantação pode se inclinar mais para inventário e descoberta essenciais do que para a governança completa do ciclo de vida. |

| Consultoria Global B | 1,31 bilhão de USD (2024) | Utiliza um ano-base anterior e uma CAGR futura mais alta, o que pode indicar um escopo inicial mais restrito ou uma validação mais leve dos dados de adoção e precificação entre regiões e tipos de compradores. |

A tabela mostra que as escolhas de escopo e ano inicial são o que principalmente explica a diferença nos valores relatados. Ao contabilizar o ITAM apenas quando está vinculado à descoberta ativa de ativos, inventário, conformidade de licenças, ações de ciclo de vida e serviços relacionados, a estimativa permanece rastreável até endpoints, crescimento de assinaturas e verificações de agregação de serviços aplicadas pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual segmento está se expandindo mais rapidamente dentro do mercado de Gestão de Ativos de TI?

O segmento de serviços deve crescer a um CAGR de 6,98% até 2031, à medida que as empresas terceirizam a defesa em auditorias e as análises de custos em nuvem.

Qual será o tamanho dos gastos globais com ferramentas de inventário de ativos de TI até 2031?

O tamanho do mercado de Gestão de Ativos de TI deve atingir USD 3,01 bilhões até 2031.

Quais mudanças regulatórias têm maior impacto nos requisitos de ferramentas?

O Ato de Resiliência Operacional Digital e a Diretiva de Relatórios de Sustentabilidade Corporativa da UE exigem, respectivamente, inventários de TIC continuamente atualizados e dados de emissões do Escopo 3.

Por que as pequenas empresas estão repentinamente investindo em plataformas de gestão de ativos?

A Microsoft expandiu a verificação de conformidade de licenças para clientes com apenas 50 assentos, expondo empresas menores ao risco de auditoria e impulsionando a adoção de ferramentas de Gestão de Ativos de TI via SaaS de nível básico.

Qual região apresenta as perspectivas de crescimento mais fortes?

A Ásia-Pacífico lidera com um CAGR projetado de 7,43% de 2026 a 2031, impulsionado por mandatos de governo digital e leis de proteção de dados na Índia, China e Japão.

Como os fornecedores estão se diferenciando em meio à crescente comoditização?

Os principais provedores incorporam IA generativa para reconciliação automatizada de licenças e integram recursos de contabilidade de carbono para ajudar os clientes a cumprir as novas regras de divulgação de sustentabilidade.

Página atualizada pela última vez em: