Tamanho e Participação do Mercado de CMS

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

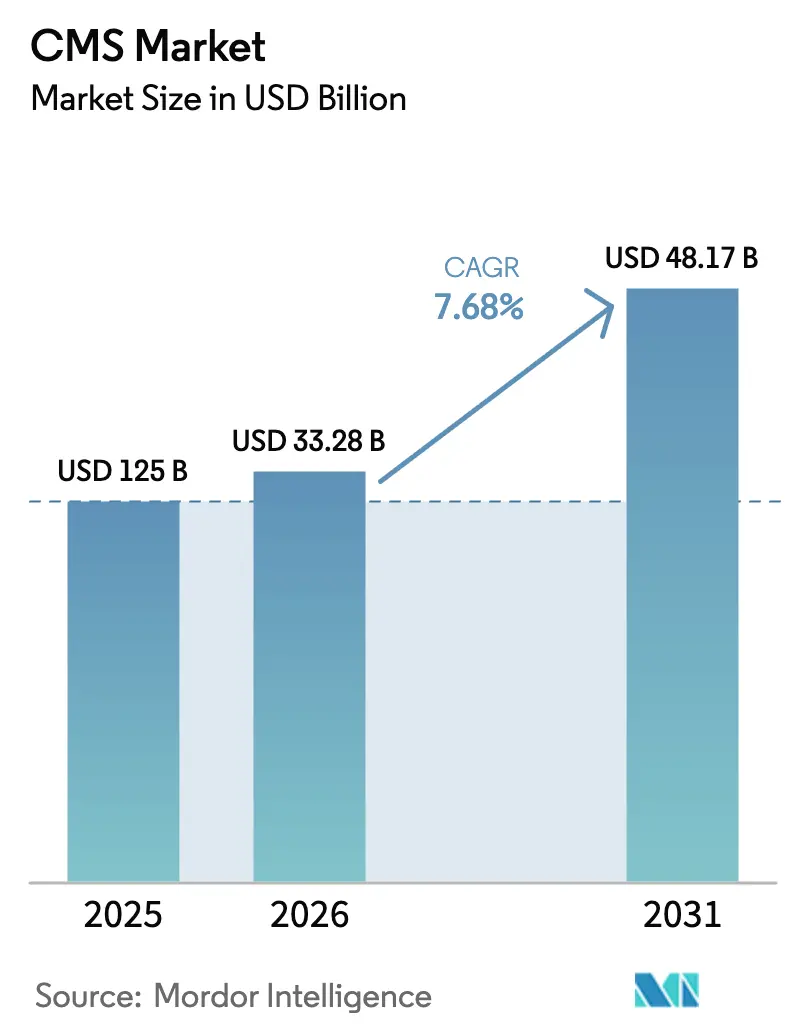

| Tamanho do Mercado (2026) | 33.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 48.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.68% CAGR |

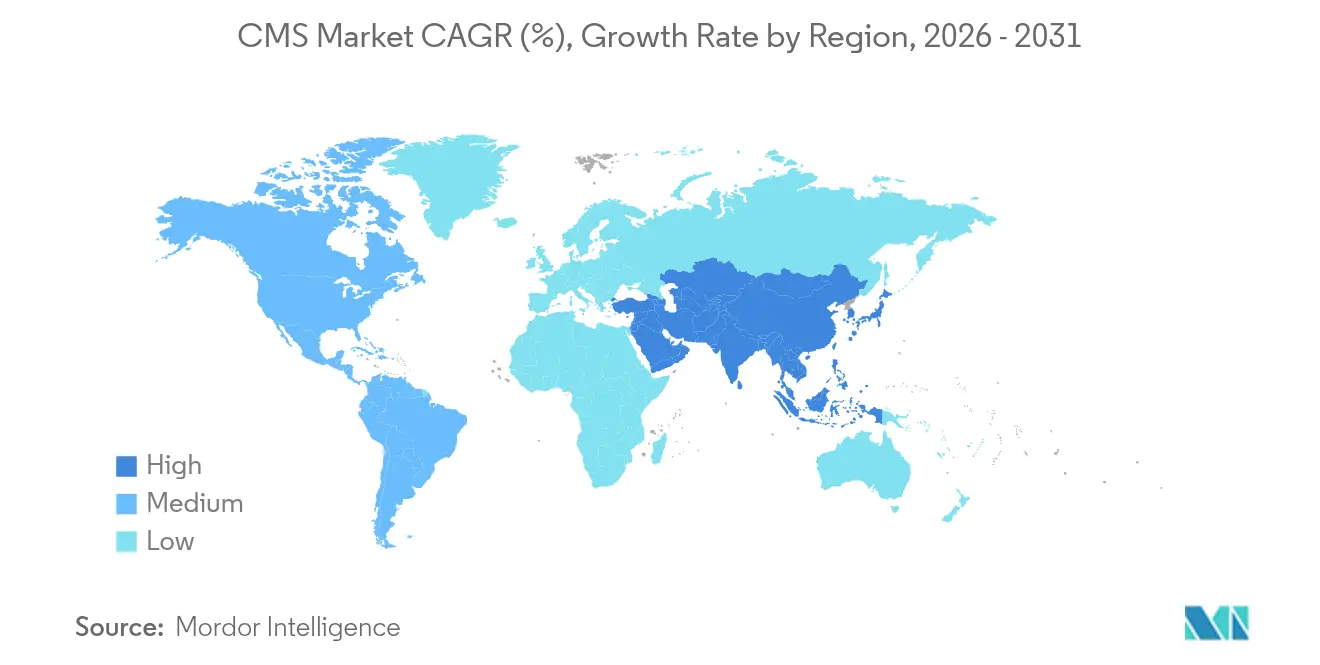

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

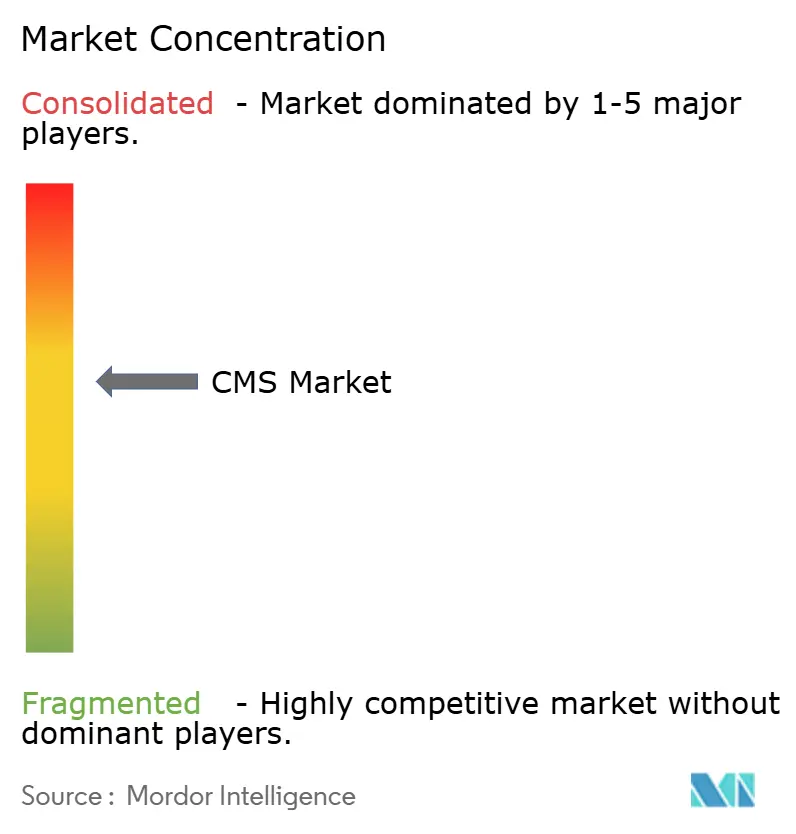

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de CMS por Mordor Intelligence

O tamanho do mercado de CMS foi avaliado em USD 30,91 bilhões em 2025 e estima-se que cresça de USD 33,28 bilhões em 2026 para atingir USD 48,17 bilhões até 2031, a um CAGR de 7,68% durante o período de previsão (2026-2031). O crescimento é impulsionado por empresas que substituem pilhas monolíticas por plataformas de experiência digital combináveis que desacoplam o conteúdo da apresentação para uma entrega verdadeiramente omnicanal. Os módulos de IA generativa já estão se mostrando comercialmente viáveis, com o Experience Cloud da Adobe adicionando USD 125 milhões em receita recorrente anualizada em 2025. Ao mesmo tempo, as implantações nativas em nuvem encurtam os ciclos de lançamento de campanhas em 50% e ajudam as equipes a orquestrar conteúdo em mais de 10 canais. A América do Norte manteve uma participação de 36,2% em 2024, enquanto a Ásia-Pacífico está se expandindo mais rapidamente a um CAGR de 15,1% com o avanço do comércio eletrônico. O software ainda controla 62,4% da receita, mas os serviços estão crescendo a um CAGR de 16,9% porque as empresas precisam de expertise em migração, integração e gestão de mudanças.

Principais Conclusões do Relatório

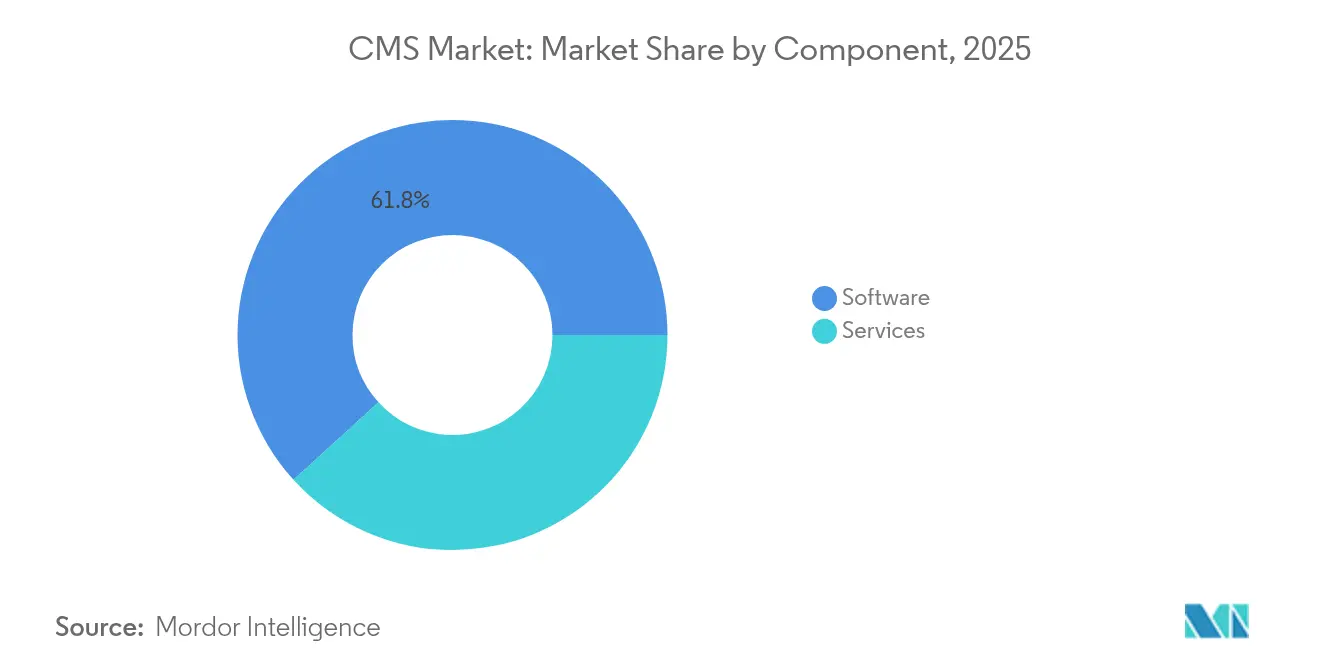

- Por componente, o software liderou com 61,75% de participação na receita em 2025; os serviços têm previsão de expansão a um CAGR de 16,02% até 2031.

- Por tipo, o gerenciamento de conteúdo web representou 41,05% da participação no mercado de CMS em 2025, enquanto as plataformas headless avançam a um CAGR de 18,85% até 2031.

- Por modo de implantação, a nuvem capturou 62,88% do tamanho do mercado de CMS em 2025 e está crescendo a um CAGR de 19,1% até 2031.

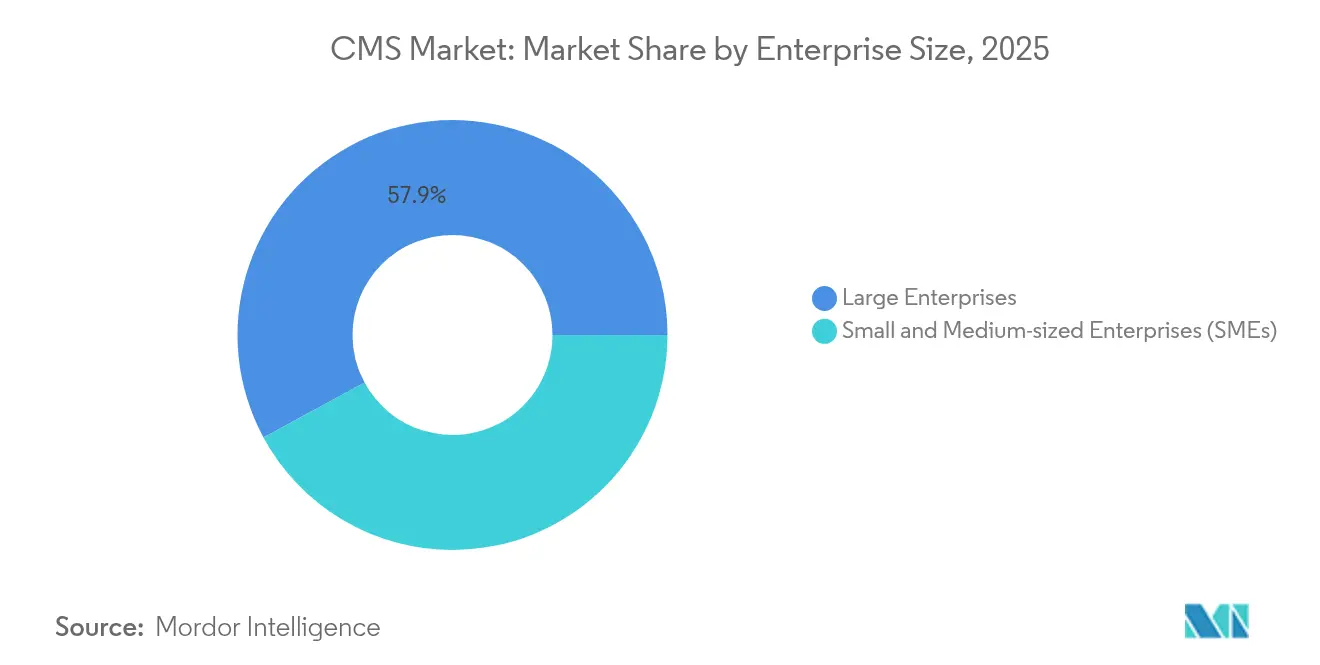

- Por porte empresarial, as grandes empresas detinham 57,90% de participação em 2025; as PMEs têm projeção de registrar o maior CAGR de 12,2% até 2031.

- Por setor de usuário final, varejo e comércio eletrônico comandaram 24,15% de participação no tamanho do mercado de CMS em 2025, enquanto a área de saúde tem projeção de expansão a um CAGR de 15,54% até 2031.

- Por geografia, a América do Norte liderou com 35,85% de participação em 2025, enquanto a Ásia-Pacífico registra o CAGR mais rápido de 14,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de CMS

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ascensão do Comércio Eletrônico e Expansão do Varejo Omnicanal | +2.1% | Global, com a Ásia-Pacífico liderando o crescimento | Médio prazo (2-4 anos) |

| Adoção de CMS Nativo em Nuvem para Arquitetura Combinável | +1.8% | América do Norte e UE com adoção antecipada, Ásia-Pacífico seguindo | Curto prazo (≤ 2 anos) |

| Plug-ins de IA Generativa Elevando a Personalização | +1.4% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Alta Demanda por Localização de Marcas de Mercados Emergentes | +0.9% | Ásia-Pacífico, América Latina, MEA | Longo prazo (≥ 4 anos) |

| Integrações API-first com mecanismos de comércio | +0.7% | Global | Médio prazo (2-4 anos) |

| Aceleradores de CMS de baixo código para PMEs | +0.5% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ascensão do Comércio Eletrônico e Expansão do Varejo Omnicanal

Varejistas e vendedores B2B agora sincronizam dados de produtos, preços e promoções em web, dispositivos móveis, redes sociais e displays em loja em tempo real. Fluxos de trabalho avançados suportam aprovações com múltiplos stakeholders e catálogos complexos que as plataformas legadas têm dificuldade em gerenciar. À medida que mais consumidores adotam o comércio social, a consistência em tempo real impulsiona a confiança do cliente, o valor do carrinho e a retenção, tornando a capacidade omnicanal um critério de seleção essencial no mercado de CMS.

Adoção de CMS Nativo em Nuvem para Arquitetura Combinável

As empresas estão priorizando sistemas API-first que integram as melhores ferramentas disponíveis enquanto preservam a governança. O XM Cloud da Sitecore dobrou sua receita em 2024, sublinhando a demanda por plataformas que permitem aos profissionais de marketing manter editores visuais enquanto oferecem aos desenvolvedores APIs de entrega flexíveis [1]Sitecore Newsroom, "Receita do XM Cloud Dobra Ano a Ano," sitecore.com. Atualizações mais rápidas, escalonamento automático e CDNs globais também reduzem os custos de infraestrutura, reforçando a dominância da nuvem.

Plug-ins de IA Generativa Elevando a Personalização

Os mecanismos de conteúdo de IA redigem textos, imagens e variações de layout em segundos, depois os testam e refinam com base em dados de engajamento. As ferramentas generativas da Adobe adicionaram USD 125 milhões em ARR durante 2025, provando que os módulos de IA criam valor na linha de receita, não apenas economia de custos. A personalização automatizada aumenta a conversão enquanto libera as equipes criativas para o trabalho estratégico.

Alta Demanda por Localização de Marcas de Mercados Emergentes

Marcas do Sudeste Asiático, América Latina e MEA requerem integrações de CMS com gestão de tradução, controle de qualidade cultural e verificações de conformidade regional. As arquiteturas headless se conectam perfeitamente a esses microsserviços de localização, permitindo uma entrada mais rápida em novos mercados sem inflar os recursos internos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos Iniciais de Migração de Pilhas Legadas | -1.2% | Global, particularmente grandes empresas | Curto prazo (≤ 2 anos) |

| Ônus de Conformidade com Privacidade de Dados e Soberania | -0.8% | UE, América do Norte, expandindo globalmente | Médio prazo (2-4 anos) |

| Escassez de Desenvolvedores Qualificados em CMS Headless | -0.6% | Global, agudo em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Escalada da dívida técnica em versões legadas de CMS sem suporte | -0.50% | Global, especialmente no mercado intermediário | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custos Iniciais de Migração de Pilhas Legadas

A replatformação empresarial pode ultrapassar USD 420.000 e exigir a operação simultânea dos sistemas antigo e novo por até 18 meses. Os atrasos ampliam os gastos porque os modelos de conteúdo, os módulos personalizados e as habilidades da equipe precisam ser todos reconstruídos ou retreinados, empurrando o ponto de equilíbrio do ROI muito além dos casos de negócio iniciais [2]Valuebound, "Custos do Fim de Vida do Drupal 7 e Considerações sobre Migração," valuebound.com.

Ônus de Conformidade com Privacidade de Dados e Soberania

Vinte e um estados dos EUA agora aplicam estatutos de privacidade juntamente com o GDPR e novas regras de governança de IA. As organizações frequentemente implantam múltiplas instâncias de CMS ou fluxos de trabalho complexos de localização de dados para permanecer em conformidade, elevando tanto as despesas de capital quanto as operacionais. Empresas de médio porte, sem equipe jurídica dedicada, enfrentam obstáculos desproporcionais que retardam a adoção do mercado de CMS.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Crescimento dos Serviços Acelera a Transformação Digital

O tamanho do mercado de CMS para software representou 61,75% em 2025, mas os serviços profissionais estão registrando um CAGR de 16,02% à medida que as empresas precisam de roteiros de migração, integrações personalizadas e estruturas de governança. Os serviços de consultoria e gerenciados ajudam as empresas a migrar de local para nuvem, integrar conteúdo com mecanismos de comércio e retreinar equipes. Os compromissos de migração para nuvem aumentaram após varejistas como a Clarks lançarem um site de comércio em 51 países em nove meses aproveitando a arquitetura combinável e a expertise de parceiros.

Os especialistas em implementação também capitalizam as ondas de adoção API-first, projetando blueprints headless que conectam o CMS com martech, CDP e DAM. À medida que a otimização contínua substitui as implantações únicas, os serviços gerenciados baseados em resultados crescem, cobrindo ajuste de desempenho, correção de segurança e testes de conteúdo baseados em IA. Esse trabalho recorrente ancora relacionamentos de longo prazo entre fornecedor e cliente e mantém o mercado de CMS resiliente durante os ciclos orçamentários.

Por Tipo: O CMS Headless Perturba a Gestão Tradicional de Conteúdo Web

A gestão de conteúdo web manteve 41,05% de participação, mas as plataformas headless registram um CAGR de 18,85% graças aos imperativos omnicanal. Os modelos desacoplados permitem que os profissionais de marketing mantenham a autoria WYSIWYG enquanto os desenvolvedores entregam conteúdo para endpoints web, móveis, IoT e quiosques. No varejo e na mídia, onde a latência e a escalabilidade afetam a conversão, as empresas substituem pilhas acopladas por hubs de API que alimentam qualquer front-end.

A onda headless impulsiona a demanda por Gestão de Ativos Digitais complementar e microsserviços. Fornecedores como a CoreMedia relatam clientes gerenciando milhões de ativos visuais em telas sociais, de marketplace e em loja por meio de hubs de ativos unificados. À medida que o comércio combinável prolifera, as soluções de mercado de CMS headless tornam-se escolhas padrão, pressionando as plataformas legadas a retrofitar APIs ou arriscar a perda de clientes.

Por Modo de Implantação: A Dominância da Nuvem Acelera a Adoção Híbrida

A nuvem reivindicou 62,88% da participação do mercado de CMS em 2025 e está crescendo a um CAGR de 19,1%. As empresas valorizam a escalabilidade instantânea, CDNs integrados e segurança gerenciada. Os recursos de IA, a colaboração em tempo real e a renderização de borda também tendem a aparecer primeiro nas versões SaaS. Os setores regulamentados ainda mantêm dados sensíveis localmente, mas muitos agora executam padrões híbridos que armazenam conteúdo protegido localmente enquanto entregam dados públicos por meio de CDNs em nuvem.

Empresas de serviços financeiros e saúde dependem de fornecedores como a Hyland para rotear conteúdo criptografado entre nós privados e públicos enquanto permanecem em conformidade. A computação de borda também reduz ainda mais a lacuna de desempenho em relação aos servidores locais, eliminando uma das últimas barreiras para a migração completa para a nuvem. Consequentemente, o híbrido torna-se um passo intermediário em vez de um compromisso permanente, reforçando a hegemonia da nuvem no mercado de CMS.

Por Tamanho de Empresa: As PMEs Impulsionam a Adoção por Meio de Soluções Simplificadas

As grandes organizações detinham 57,90% da receita em 2025, apoiadas por orçamentos para integrações personalizadas e implantações globais. No entanto, as PMEs estão se expandindo a um CAGR de 12,2% à medida que as assinaturas em nuvem eliminam os custos de hardware e os construtores de baixo código reduzem a dependência de TI interna. A Mono Solutions alimenta mais de 250.000 sites de PMEs ao empacotar modelos, comércio eletrônico e sincronização de listagens locais em uma única interface.

Assistentes de texto com IA acessíveis, blocos de design predefinidos e gateways de pagamento pré-integrados oferecem às pequenas empresas experiências de nível empresarial. O preço de pagamento conforme o crescimento também alinha os gastos com CMS à receita, tornando a funcionalidade avançada acessível sem despesas de capital. À medida que os fornecedores competem por esse mercado inexplorado, o setor de CMS testemunha ciclos de vendas mais curtos e maiores contagens de novos logotipos líquidos.

Por Setor de Usuário Final: A Saúde Lidera a Adoção da Transformação Digital

O varejo e o comércio eletrônico comandaram 24,15% do tamanho do mercado de CMS em 2025, impulsionados por experiências de catálogo, promoção e fidelidade em tempo real. No entanto, a saúde mostra o CAGR mais rápido de 15,54%, impulsionado pela telemedicina, portais de pacientes e fluxos de trabalho de conteúdo em conformidade com HIPAA. Provedores como a HealthHub aumentaram o tráfego de SEO em 75% e a duração da sessão em 16% após uma implantação da Sitecore que unificou a educação do paciente com as jornadas de agendamento.

Trilhas de auditoria rigorosas e registros de consentimento tornam as ferramentas de uso geral insuficientes. Os mecanismos avançados de CMS fornecem permissões granulares, ferramentas de redação e recursos de acessibilidade adaptativa. Os segmentos de mídia, telecomunicações e educação também crescem de forma constante à medida que centralizam bibliotecas multimídia e documentos multilíngues, mas a urgência regulatória da saúde consolida seu status como o segmento vertical de destaque no mercado de CMS.

Análise Geográfica

A América do Norte sustentou a liderança com 35,85% da receita em 2025. Um ecossistema de fornecedores maduro e orçamentos de TI consideráveis permitem atualizações rápidas para pilhas headless e com infusão de IA. As leis de privacidade estaduais estimulam a demanda por módulos de consentimento e localização sem as restrições transfronteiriças rigorosas observadas na Europa.

A Ásia-Pacífico é o mercado de CMS de crescimento mais rápido a um CAGR de 14,52%, sustentado pela expansão de dois dígitos do comércio eletrônico na Indonésia, nas Filipinas e no Vietnã. As empresas precisam de publicação multilíngue e multimoeda apoiada por modelos mobile-first, o que acelera a adoção de CMS headless em toda a região.

A Europa permanece considerável, embora madura. O GDPR e as emergentes Leis de IA impulsionam a adoção de plataformas com governança integrada e opções de hospedagem local. A América Latina e o Oriente Médio e África detêm participações menores, mas registram investimentos crescentes em localização para o árabe, fluxos de conteúdo de finanças islâmicas e digitalização governamental, abrindo caminho para a futura tração do mercado de CMS.

Cenário Competitivo

O mercado de CMS apresenta suítes estabelecidas da Adobe, Microsoft e Sitecore ao lado de especialistas headless como Contentful e Contentstack. A concorrência se intensificou após a Sitecore registrar USD 500 milhões em ARR em 2024 ao migrar para serviços nativos em nuvem e aprimorados por IA [4]Sitecore Newsroom, "Sitecore Atinge USD 500 Milhões em ARR," sitecore.com. A Contentstack, por sua vez, atingiu USD 26 milhões em receita ao focar em implantações API-first.

A consolidação está em andamento. A Contentstack adquiriu a Lytics para capacidades de CDP, a Netlify adquiriu a Gatsby para reforçar os frameworks web combináveis e a Acquia comprou a Monsido para verificações de acessibilidade. Os fornecedores buscam plataformas de ponta a ponta que cubram conteúdo, dados, personalização e análise prontos para uso, reduzindo os encargos de integração para os compradores.

A diferenciação por IA é agora estratégica. As plataformas incorporam texto generativo, variações de imagem e fluxos de trabalho preditivos para aumentar o engajamento e reduzir o esforço manual. As extensões específicas do setor para saúde, finanças e manufatura adicionam recursos de conformidade que as ferramentas horizontais não possuem, criando nichos para fornecedores emergentes mesmo com o aumento da concentração do mercado.

Líderes do Setor de CMS

Adobe Inc.

Automattic Inc.

Acquia Inc.

Optimizely Inc.

Sitecore Holding II A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Sitecore anunciou mais de 250 inovações para seu DXP inteligente e CMS, incluindo capacidades expandidas de IA do Stream.

- Janeiro de 2025: A BizStream adquiriu a Refactored para acelerar as implementações de CMS headless com o Web Accelerator da Refactored.

- Janeiro de 2025: O Drupal lançou o Drupal CMS, uma plataforma de código aberto centrada no profissional de marketing para experiências digitais empresariais.

- Outubro de 2024: A Sitecore apresentou o Sitecore Stream, um DXP com tecnologia de IA construído no Microsoft Azure OpenAI Service com criação de conteúdo com reconhecimento de marca.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Cobertura Principal

Nosso estudo define o mercado de sistema de gestão de conteúdo (CMS) como as receitas obtidas com software licenciado ou baseado em assinatura, arquiteturas tradicionais acopladas, desacopladas e headless que permitem aos usuários criar, armazenar, entregar e analisar conteúdo digital em pontos de contato web, móveis e emergentes. Incluímos taxas relacionadas de manutenção e suporte, mas excluímos serviços de desenvolvimento web personalizados e repositórios de ativos digitais independentes. Nossa equipe esclarece que as vendas de forks de código aberto oferecidos sem suporte comercial estão fora do escopo.

Exclusão de Escopo: Scanners de documentos de uso exclusivo, agências de codificação personalizada e armazenamento em nuvem genérico não são contabilizados.

Visão Geral da Segmentação

- Por Componente

- Software

- Serviços

- Por Tipo

- Gestão de Conteúdo Web (GCW)

- Gestão de Conteúdo Empresarial (GCE)

- CMS Headless / API-First

- Gestão de Ativos Digitais (GAD)

- Sistema de Gestão de Documentos (SGD)

- CMS de Comércio Eletrônico

- Por Modo de Implantação

- Local

- Nuvem

- Híbrido

- Por Tamanho de Empresa

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Setor de Usuário Final

- BFSI

- Saúde e Ciências da Vida

- Varejo e Comércio Eletrônico

- TI e Telecomunicações

- Mídia e Entretenimento

- Educação

- Governo e Setor Público

- Manufatura

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Conversamos com gerentes de produto de CMS, integradores de nuvem e líderes de agências web de mercado intermediário na América do Norte, Europa e Ásia-Pacífico. Suas contribuições verificaram faixas de preço médio de venda, cronogramas típicos de migração e obstáculos de adoção, permitindo-nos ajustar as premissas de penetração que os dados secundários por si só não conseguiam resolver.

Pesquisa Documental

Começamos mapeando o cenário de oferta por meio de registros públicos de empresas, painéis de uso da W3Techs, publicações de comércio digital do Censo dos Estados Unidos, painéis de adoção de TIC do Eurostat e resumos de associações do setor, como o grupo de Profissionais de Gestão de Conteúdo. Insights comerciais de conjuntos de dados pagos aprovados, D&B Hoovers para receitas de fornecedores e Dow Jones Factiva para notícias de negócios, nos ajudaram a comparar as mudanças de participação. Patentes abertas extraídas via Questel destacaram o aumento dos plug-ins API-first, enquanto os indicadores de banda larga do Banco Mundial ancoraram o crescimento da base de usuários. Esta listagem é ilustrativa; muitas fontes adicionais alimentaram nossa pilha de evidências.

Dimensionamento do Mercado e Previsão

Um pool de demanda de cima para baixo, construído a partir de contagens de sites ativos e taxas de penetração de CMS, forneceu a primeira leitura. Os totais de fornecedores e as verificações de ASP × instalação amostradas ofereceram validação de baixo para cima, após o que as duas visões foram reconciliadas uma vez. As principais variáveis incluem registros globais de domínios, participação de sites executando um CMS, taxas de migração para nuvem, mudanças médias de preço de assinatura, gastos com privacidade regulatória e disponibilidade de desenvolvedores. Projetamos para o futuro com regressão multivariada combinada com análise de cenários, permitindo que a elasticidade em torno do custo da nuvem e da adoção de recursos de IA ajuste os resultados. As lacunas nos gastos granulares foram preenchidas por faixas de preço específicas por região coletadas durante as entrevistas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por três revisões de analistas, verificações de anomalias em relação a rastreadores externos e verificações de variância em relação a edições anteriores. Os relatórios são atualizados a cada doze meses, e emitimos atualizações intermediárias quando ocorrem eventos materiais, grandes fusões de fornecedores ou mudanças de preços. Uma verificação final de consistência é concluída na semana anterior à publicação.

Por que Nossa Base de Referência de CMS Inspira Confiança

As avaliações publicadas de CMS frequentemente divergem porque as empresas selecionam diferentes combinações de componentes, escalas de preços e cadências de atualização.

Os principais fatores de divergência incluem alguns editores que relatam escopos conservadores apenas locais, outros que extrapolam preços agressivos de prêmio de IA e ainda outros que avançam estimativas legadas sem ajuste de moeda. A Mordor Intelligence aplica escopo consistente, triangula preços híbridos e atualiza anualmente, razão pela qual os tomadores de decisão confiam em nossa base de referência.

Comparação de Referência

| Tamanho do Mercado | Fonte anônima | Principal fator de divergência |

|---|---|---|

| USD 30,91 B | ||

| USD 34,94 B | Consultoria Global A | Inclui serviços de desenvolvimento web personalizados e contabiliza forks de código aberto freemium |

| USD 35,16 B | Associação do Setor B | Utiliza preços de tabela dos fornecedores, verificações primárias limitadas |

| USD 47,41 B | Consultoria Regional C | Combina segmentos de GCE e GCW sem remoção de gastos duplicados |

Em conclusão, a comparação mostra que nossa seleção disciplinada de escopo, modelagem de método misto e atualização anual oferecem aos compradores uma base de referência equilibrada e transparente, enraizada em variáveis verificáveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de CMS em 2026?

O mercado está em USD 33,28 bilhões, com um CAGR de 7,68% projetado até 2031.

Qual região está crescendo mais rapidamente para implantações de CMS?

A Ásia-Pacífico está se expandindo a um CAGR de 14,52% devido ao crescimento acelerado do comércio eletrônico e aos consumidores mobile-first.

Por que os serviços estão superando o crescimento do software no mercado de CMS?

As empresas precisam de expertise especializada em migração, integração e governança à medida que fazem a transição para arquiteturas combináveis, impulsionando os serviços a um CAGR de 16,02%.

Como a IA generativa está influenciando os investimentos em CMS?

Os módulos de IA automatizam a criação de conteúdo e a personalização, já entregando USD 125 milhões em novo ARR para a Adobe e aumentando a conversão para os primeiros adotantes.

Qual setor de usuário final mostra o maior crescimento de adoção de CMS?

A saúde lidera com um CAGR de 15,54% à medida que os provedores digitalizam o engajamento do paciente enquanto atendem a rigorosos mandatos de conformidade.

Qual modelo de implantação domina o mercado de CMS?

A nuvem detém 62,88% de participação e está crescendo mais rapidamente a um CAGR de 19,1% graças à escalabilidade, segurança integrada e lançamentos rápidos de recursos.

Página atualizada pela última vez em: