Tamanho e Participação do Mercado de Gestão de Fidelidade

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

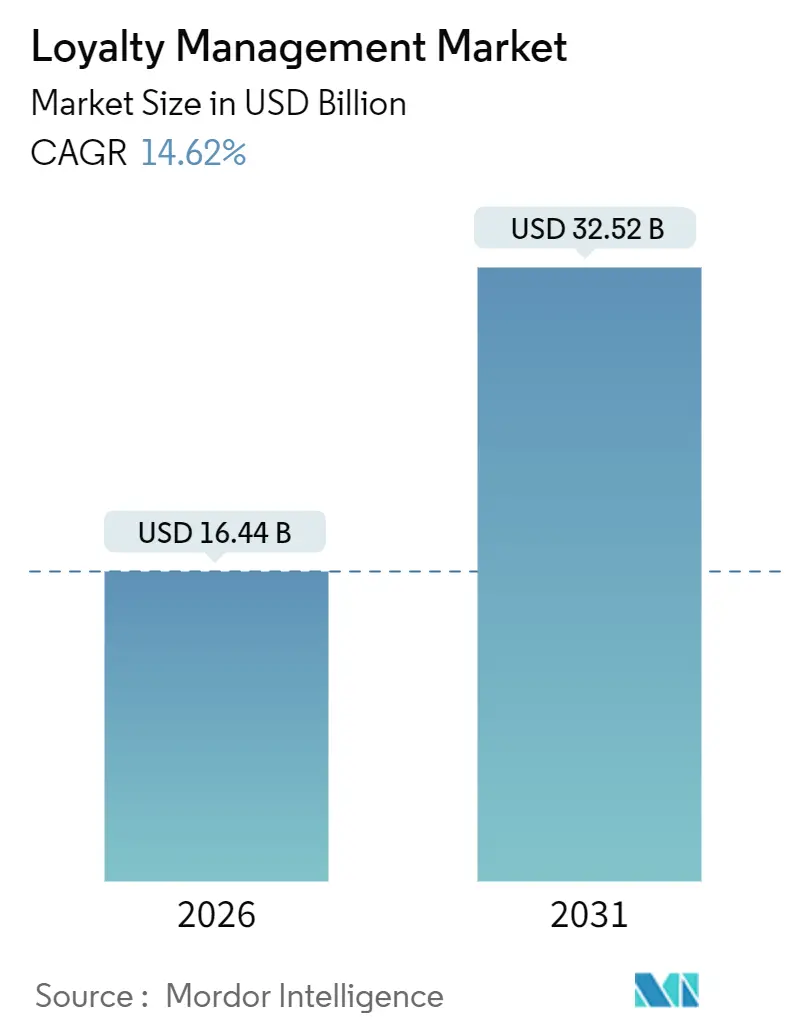

| Tamanho do Mercado (2026) | 16.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.62% CAGR |

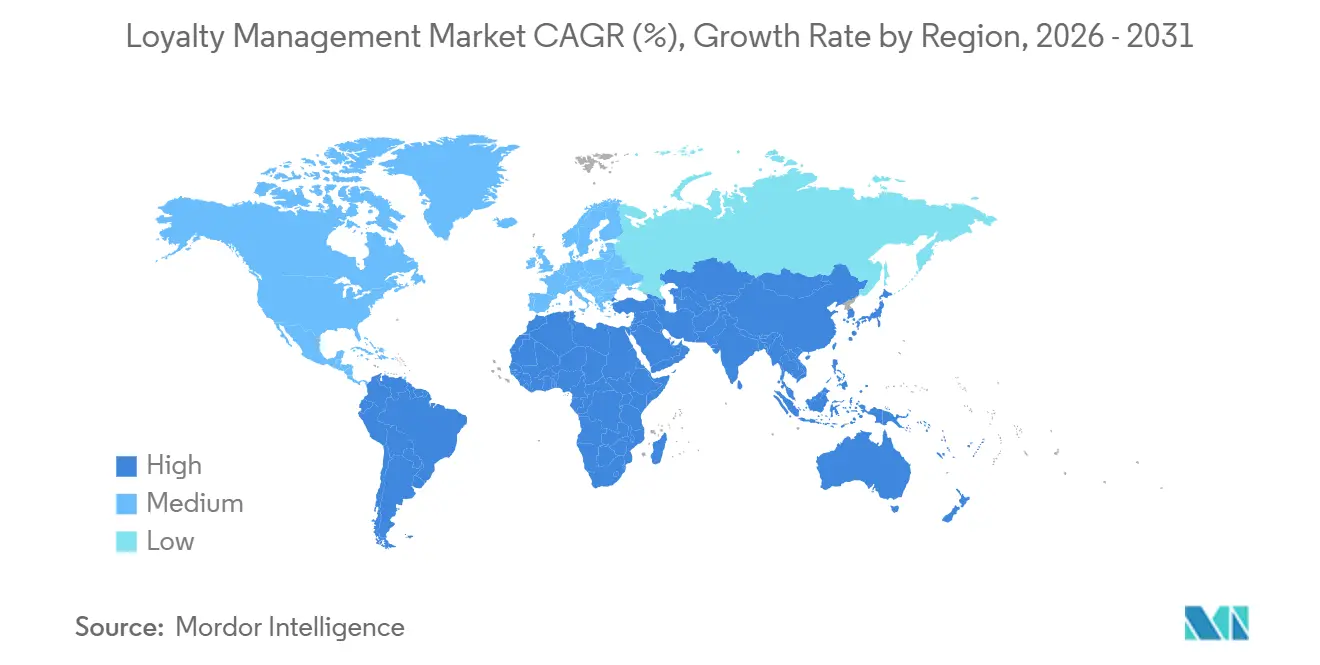

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Fidelidade por Mordor Intelligence

O tamanho do mercado de gestão de fidelidade está em USD 16,44 bilhões em 2026 e deve atingir USD 32,52 bilhões até 2031, refletindo um CAGR de 14,62%. Os elevados custos de aquisição de clientes, os rápidos avanços na personalização impulsionada por IA e as regulamentações de privacidade que aumentam o valor dos dados primários impulsionam conjuntamente essa expansão. A adoção está se ampliando além dos programas voltados ao consumidor, à medida que fabricantes e distribuidores transformam as mecânicas de fidelidade em uma ferramenta central de retenção de parceiros de canal, enquanto as arquiteturas de API baseadas em nuvem desbloqueiam recompensas e resgates em tempo real que as plataformas legadas locais não conseguem oferecer. A pressão competitiva está se intensificando porque os grandes provedores de nuvem incorporam módulos de fidelidade em plataformas de dados de clientes mais amplas, forçando os fornecedores especializados a se diferenciarem por meio de expertise vertical ou da propriedade de pontos de contato de dados de terceiros voluntários. O impulso regional favorece a Ásia-Pacífico, onde carteiras digitais e a interoperabilidade de QR code superam os modelos baseados em cartão, sinalizando que o mercado de gestão de fidelidade será cada vez mais arquitetado em torno de trilhos de pagamento em tempo real, em vez de extratos de cartão pós-transação.

Principais Conclusões do Relatório

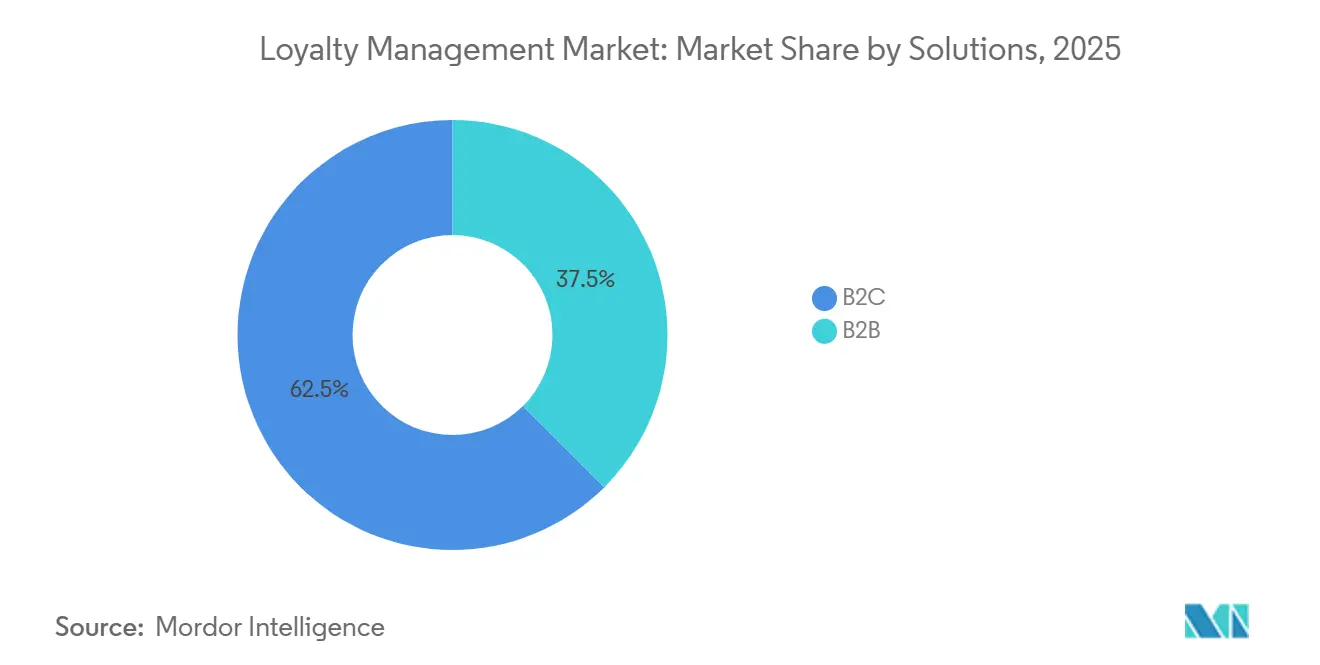

- Por solução, os programas B2C representaram 62,46% da participação do mercado de gestão de fidelidade em 2025, enquanto as plataformas B2B avançam a um CAGR de 17,52% até 2031.

- Por implantação, os sistemas locais detinham 74,74% do tamanho do mercado de gestão de fidelidade em 2025, mas os serviços em nuvem estão se expandindo a um CAGR de 16,44% entre 2026 e 2031.

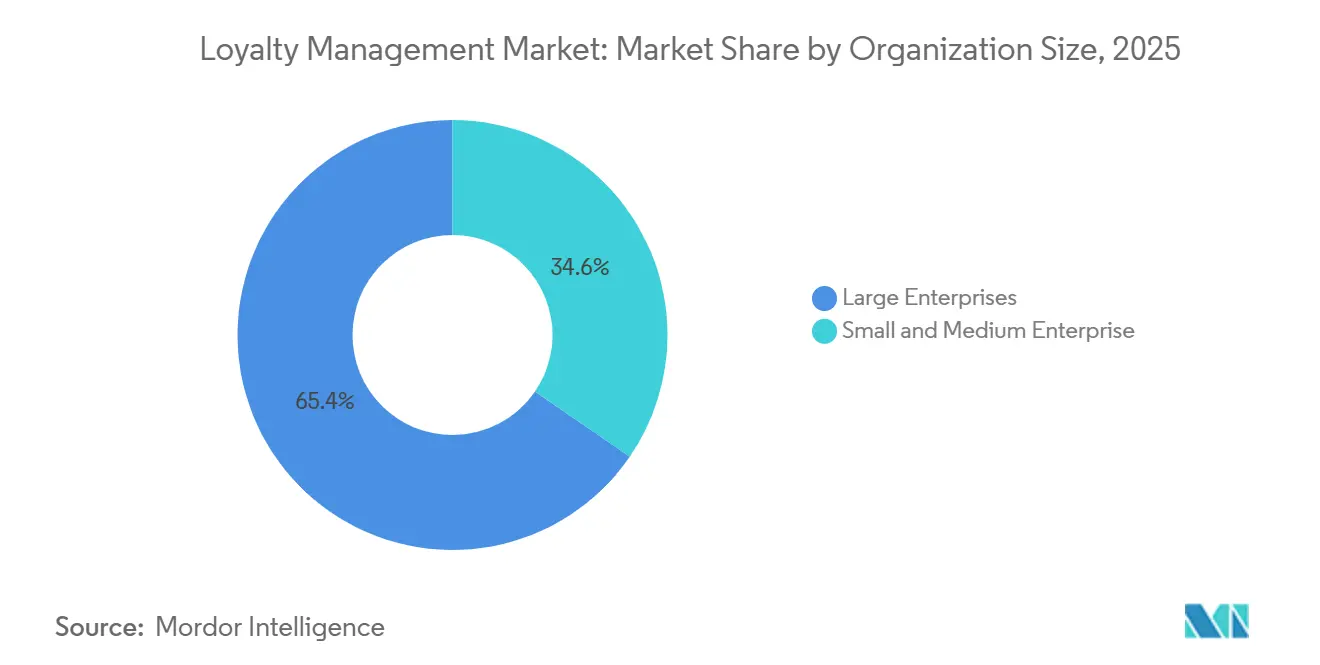

- Por porte da organização, as grandes empresas comandaram 65,42% da receita em 2025, enquanto as pequenas e médias empresas registram o CAGR mais rápido, de 17,26%, até 2031.

- Por vertical do setor, o varejo e os bens de consumo lideraram com 29,96% dos gastos de 2025, e a saúde deve crescer a um CAGR de 15,92% até 2031.

- Por geografia, a América do Norte representou 38,34% da receita de 2025, mas a Ásia-Pacífico deve crescer a um CAGR de 14,88% no mesmo horizonte.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Fidelidade

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A Transformação Digital Omnicanal Eleva a Economia de Retenção | +3.2% | Global, adoção antecipada na América do Norte e Europa Ocidental | Médio prazo (2 a 4 anos) |

| Motores de Personalização Impulsionados por IA Aumentam a Adesão ao Programa e o ROI | +2.8% | Global, concentrado na América do Norte, Europa e centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Escalada dos Custos de Aquisição de Clientes no E-Commerce Saturado | +2.5% | América do Norte, Europa, mercados maduros da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aplicativos de Recompensas com Foco em Dispositivos Móveis Impulsionam a Frequência e o Valor do Ticket | +2.1% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Estratégias de Dados de Terceiros Voluntários Fortalecem a Vantagem de Insights Primários | +1.9% | Global, mais forte na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Incentivos Vinculados a ESG Influenciam as Escolhas de Marca da Geração Z | +1.5% | Europa, América do Norte, Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Transformação Digital Omnicanal Eleva a Economia de Retenção

Os varejistas estão integrando dados de ponto de venda, e-commerce, central de atendimento e aplicativos móveis para que os clientes acumulem e resgatem recompensas de forma contínua, independentemente do canal de transação. As marcas que eliminaram os silos de canal capturaram de 3% a 5% de receita incremental, pois os compradores não mais abandonavam os carrinhos quando os pontos de fidelidade não apareciam em tempo real. A auditoria de fim de ano de 2024 da Deloitte reportou USD 12 bilhões em vendas perdidas devido a regras de acúmulo fragmentadas; os comerciantes que corrigiram o problema elevaram as taxas de recompra em 22% em 90 dias. Motores nativos em nuvem ingerem fluxos de eventos de terminais de pagamento, sensores de IoT e APIs de comércio social, permitindo ofertas personalizadas à medida que o cliente transita entre dispositivos. A capacidade de responder em milissegundos converte recompensas inativas em estímulos comportamentais que mantêm os clientes de alto valor dentro do ecossistema da marca. Consequentemente, a transformação omnicanal representa o maior impulso individual no CAGR do mercado de gestão de fidelidade.

Motores de Personalização Impulsionados por IA Aumentam a Adesão ao Programa e o ROI

A IA generativa agora adapta incentivos ao clima, ao estoque e à propensão individual, em vez de utilizar níveis estáticos. A Antavo constatou que 37% dos programas utilizavam IA em 2024 e 50% planejam adoção até 2026, com os pioneiros obtendo um retorno de 5,2× sobre os gastos com fidelidade. A BCG projeta USD 2 trilhões em valor até 2030 a partir desse engajamento preditivo, tornando a fidelidade o eixo de coleta de dados para a estratégia de clientes impulsionada por IA. A pesquisa com consumidores da Adobe em 2024 mostrou que 71% esperam personalização, mas apenas 38% a recebem, criando uma lacuna que os fornecedores prontos para IA podem monetizar.[1]Adobe Inc., "Personalização nos Negócios: Os Fundamentos," adobe.com Programas que preveem a rotatividade com 60 a 90 dias de antecedência podem intervir com micro-incentivos que custam menos do que campanhas de reativação, transformando os departamentos de fidelidade de centros de custo em geradores de receita. Essa dinâmica eleva materialmente a trajetória de crescimento do mercado de gestão de fidelidade.

Escalada dos Custos de Aquisição de Clientes no E-Commerce Saturado

Os benchmarks da Shopify registraram um aumento de 18% ano a ano nos custos combinados de publicidade digital em 2024, enquanto o tráfego orgânico caiu 12% à medida que os algoritmos favoreceram vídeos de formato curto.[2]Shopify Inc., "Custo de Aquisição de Clientes: O Guia Completo," shopify.com Reter um cliente custa um sétimo do que adquirir um novo, e os compradores fiéis transacionaram com receita 2,6× maior por visita, segundo a Bain. As marcas destinaram 31% dos orçamentos de marketing de 2025 a iniciativas de fidelidade, ante 22% em 2023, porque o valor do tempo de vida do cliente aumentou 18% quando os gastos com retenção subiram 10 pontos percentuais. As caixas de assinatura diretas ao consumidor, kits de refeição e produtos de consumo lideram a mudança, ilustrando que os investimentos no mercado de gestão de fidelidade agora oferecem ROI superior em relação aos anúncios no topo do funil. Os custos mais elevados de aquisição, portanto, amplificam a demanda por plataformas de fidelidade.

Aplicativos de Recompensas com Foco em Dispositivos Móveis Impulsionam a Frequência e o Valor do Ticket

A penetração de smartphones acima de 85% na Ásia-Pacífico impulsiona o engajamento baseado em aplicativos, com os consumidores utilizando 3,4 aplicativos de fidelidade semanalmente. O estudo da EY de 2025 observou que 80% farão o download de um aplicativo de marca por benefícios exclusivos, e 75% preferem o resgate em múltiplos estabelecimentos em uma única carteira digital. A pesquisa da Mastercard constatou que as parcerias de ecossistema lideram a agenda estratégica de 35% dos líderes regionais de fidelidade. O aplicativo baseado em Solana da Boba Guys proporcionou um aumento de 67% nas visitas e 65% a mais em gastos em seis meses, comprovando que as notificações push em dispositivos móveis influenciam a frequência de compra. À medida que pagamentos, geolocalização e tarefas gamificadas convergem nas interfaces móveis, o mercado de gestão de fidelidade se orienta para o engajamento contínuo em vez de campanhas episódicas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Complexidade de Conformidade com Privacidade de Dados e Regulamentações Transfronteiriças | -1.8% | Europa e América do Norte; regulamentações emergentes na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Carga de Integração com Sistemas Legados de PDV e CRM | -1.5% | Global, aguda na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fadiga com Programas de Fidelidade entre os Nativos Digitais | -1.2% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2 a 4 anos) |

| Picos nos Custos de Cumprimento de Recompensas Impulsionados pela Inflação | -1.0% | Global, severo na Europa e mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Conformidade com Privacidade de Dados e Regulamentações Transfronteiriças

O GDPR concede aos consumidores europeus direitos de exclusão, enquanto a CCPA da Califórnia adiciona requisitos de cancelamento, forçando os programas multinacionais a conciliar regimes de consentimento conflitantes. A Gartner estima USD 1,2 milhão em gastos anuais de conformidade por empresa, com um custo adicional de 30% a 40% para operações de fidelidade em múltiplas regiões. A circular do CFPB de dezembro de 2024 alerta os emissores de cartões de que desvalorizações unilaterais de recompensas podem violar a Lei de Veracidade nos Empréstimos, ampliando a exposição legal a programas de marca compartilhada. O novo Quadro de Privacidade de Dados UE-EUA enfrenta desafios legais, levando muitos fornecedores a localizar o armazenamento e perder as eficiências de escala da nuvem.[3]Comissão Europeia, "Transferências de Dados UE-EUA," europa.eu Fornecedores menores sem data centers regionais saem dos mercados transfronteiriços, reduzindo as opções dos compradores e moderando o crescimento do mercado de gestão de fidelidade.

Carga de Integração com Sistemas Legados de PDV e CRM

Os varejistas que operam com hardware de PDV local anterior a 2020 enfrentam projetos de 12 a 18 meses e custos superiores a USD 500.000 para integrar APIs de fidelidade, pois os protocolos proprietários carecem de interfaces REST. Pesquisas com CIOs em 2024 classificaram a complexidade de integração acima do orçamento como o principal obstáculo à adoção. A integração do Commerce Cloud da SAP reduz os prazos para oito semanas para os usuários já em sua plataforma, enquanto os clientes da Salesforce se beneficiam de links pré-construídos entre o Loyalty Management, o Commerce Cloud e o Service Cloud. As marcas em sistemas alternativos, no entanto, precisam financiar middleware enquanto os concorrentes aceleram as implantações, atrasando o tempo de obtenção de valor. A persistência da infraestrutura legada, portanto, subtrai do CAGR do mercado de gestão de fidelidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: B2B Supera os Programas Voltados ao Consumidor

As ofertas B2C dominaram o mercado de gestão de fidelidade em 2025, mas as plataformas B2B estão no caminho para o maior CAGR, de 17,52%, evidenciando uma mudança em direção ao engajamento de parceiros de canal. Os fabricantes implantam incentivos em camadas que recompensam os distribuidores por volume, co-marketing e compartilhamento de dados, indo além dos simples esquemas de rebate. Esses programas se integram diretamente aos portais de compras e aos fluxos de trabalho de planejamento de recursos empresariais, de modo que os parceiros obtêm benefícios assim que os pedidos de compra são registrados. Em contrapartida, os programas voltados ao consumidor enfrentam saturação; os nativos digitais pertencem a uma média de 16,7 programas, mas se engajam com menos da metade, tornando o registro incremental menos eficaz. As associações pagas e os modelos de coalizão são a próxima fronteira para as marcas de consumo, mas exigem uma orquestração de ecossistema que muitos varejistas ainda não possuem. Com valores de negócio mais elevados e contratos plurianuais, as plataformas B2B capturam receita desproporcional por conta no mercado de gestão de fidelidade, reforçando seu prêmio de crescimento. Ao longo do período de previsão, os fornecedores que se pré-integram com ferramentas de configuração e cotação estão posicionados para ganhar participação no mercado de gestão de fidelidade entre os compradores industriais.

As soluções B2C permanecem essenciais para o valor da marca, mas dependerão de gamificação e recompensas experienciais em vez de descontos puros para combater a fadiga. O pulso do consumidor da Deloitte de novembro de 2024 mostra 70% de participação em programas baseados em taxas, indicando disposição para pagar por exclusividade quando os benefícios são claros. O crescimento dependerá, portanto, de resgates contínuos entre marcas e ciclos de feedback de dados em tempo real que proporcionem motivação individualizada. Os fornecedores especializados em consumidores que não conseguirem se expandir para segmentos de parceiros, funcionários ou influenciadores correm o risco de ceder participação de carteira a plataformas multiuso. Consequentemente, o setor de gestão de fidelidade deve equilibrar a amplitude do consumidor com a profundidade do canal para sustentar uma expansão de base ampla.

Por Implantação: A Nuvem Corrói a Dominância Local

As instalações locais entregaram quase três quartos da receita de 2025, mas as ofertas em nuvem estão se expandindo a 16,44% ao ano, impulsionadas por custos iniciais mais baixos e escala elástica. O lançamento da SAP em 2025 incorpora a fidelidade ao Commerce Cloud, ao Emarsys e ao Service Cloud, permitindo alterações de regras sem código e emissão de pontos em tempo real no checkout. A Open Loyalty relata que os ciclos de implantação estão diminuindo de 18 meses para oito semanas, pois os microsserviços com API em primeiro lugar se conectam diretamente às interfaces web e móveis. Para as pequenas empresas, as taxas de assinatura abaixo de USD 500 tornam os recursos de nível empresarial acessíveis, eliminando as barreiras de integração que antes confinavam os programas de fidelidade às grandes marcas. Setores regulamentados, como o bancário e o de saúde, ainda mantêm bancos de dados locais para satisfazer as leis de soberania de dados, mas mesmo eles transferem a análise para nuvens públicas para aproveitar os kits de ferramentas de IA. As topologias híbridas que mantêm os repositórios de identidade localmente enquanto executam a lógica de campanha em formato SaaS estão se tornando padrão e irão gradualmente corroer a participação legada do tamanho do mercado de gestão de fidelidade.

A durabilidade do modelo local decorre de investimentos já realizados e integrações personalizadas vinculadas a sistemas mais antigos de PDV e CRM. A migração para a nuvem pode interromper as operações, portanto, alguns varejistas adotam uma abordagem gradual que espelha os dados para os motores SaaS antes de desligar os aplicativos legados. Ao longo do período de previsão, o agrupamento pelos grandes provedores de nuvem acelerará os ganhos de participação da nuvem, à medida que Salesforce, SAP, Oracle e IBM vendem fidelidade de forma cruzada para os clientes de experiência do cliente existentes. Os fornecedores incapazes de oferecer conectores de baixo código e residência de dados regional perderão competitividade, levando à consolidação ou especialização em nichos. Consequentemente, a implantação em nuvem serve como um indicador líder da resiliência dos fornecedores no mercado de gestão de fidelidade.

Por Porte da Organização: As PMEs Fecham a Lacuna de Adoção

As grandes empresas responderam por 65,42% dos gastos de 2025, mas a adoção pelas PMEs está avançando a um CAGR de 17,26%, refletindo a democratização dos recursos empresariais. Plataformas como a Yotpo agrupam fidelidade, avaliações, marketing por SMS e pesquisas de dados de terceiros voluntários em um único painel, permitindo que equipes de e-commerce de 3 pessoas executem campanhas sofisticadas de ciclo de vida. Os clientes da Yotpo observaram um aumento de 22% nas recompras em 90 dias, confirmando que orçamentos pequenos podem garantir grandes resultados. As PMEs se beneficiam de modelos de IA pré-treinados que recomendam recompensas sem necessidade de equipe de ciência de dados, reduzindo a lacuna de personalização em relação às multinacionais. No entanto, a precificação escalonada significa que as taxas mensais podem subir de USD 500 para USD 5.000 à medida que o volume de pedidos aumenta, criando um potencial de dependência do fornecedor. APIs abertas, exportações de dados em autoatendimento e planos de pagamento conforme o crescimento atuam como salvaguardas que as PMEs mais experientes agora priorizam durante a seleção de fornecedores.

As grandes empresas mantêm vantagem por meio de descontos por volume e equipes internas de análise que refinam a granularidade da segmentação. Elas exploram a fidelidade para venda cruzada em múltiplas marcas ou subsidiárias geográficas, obtendo sinergias de escala ausentes em portfólios fragmentados de PMEs. No entanto, à medida que o SaaS com foco em dispositivos móveis penetra nos microcomércios, a contribuição agregada das PMEs para o mercado de gestão de fidelidade aumentará. Os fornecedores devem, portanto, acomodar uma integração simplificada, ao mesmo tempo em que oferecem conformidade de nível empresarial para capturar ambas as extremidades do espectro.

Por Vertical do Setor: A Saúde Perturba os Líderes Tradicionais

O varejo e os bens de consumo lideraram os gastos de 2025 com 29,96%, impulsionados por redes de supermercados, conveniências e moda que vinculam pontos a cada transação. No entanto, a saúde registra o maior CAGR, de 15,92%, à medida que os provedores de telessaúde utilizam a fidelidade para reduzir a rotatividade de pacientes em percursos de cuidados crônicos. A McKinsey observa que os incentivos de adesão — lembretes de medicação recompensados com créditos para dispositivos vestíveis — entregam resultados mensuráveis e se qualificam para reembolso de seguros em algumas jurisdições. Os hospitais integram APIs de fidelidade com prontuários eletrônicos de saúde para que os pacientes acumulem benefícios por comparecer a consultas, aumentando a conformidade com os cuidados preventivos. Os programas bancários, de cartão e de seguradoras enfrentam alertas regulatórios do CFPB, levando os emissores a adotar formatos de cashback com menor exposição legal. O setor de viagens e hospitalidade reconstrói as redes pós-pandemia, exemplificado pela unificação da fidelidade do IHG em 6.000 propriedades via Salesforce em 2024, que reduziu o atraso no crédito de pontos a quase zero.

Os verticais de manufatura e telecomunicações focam na retenção B2B e de assinantes, respectivamente, criando espaço para fornecedores especializados que entendem os incentivos de canal ou os gatilhos de uso de rede. Ao longo do período de previsão, as integrações de conformidade e fluxo de trabalho específicas do vertical comandarão preços premium. As plataformas que incorporam verificações de autorização prévia na saúde ou APIs de rastreamento de bagagem em viagens superarão as soluções genéricas, adicionando maior estratificação dentro do setor de gestão de fidelidade.

Análise Geográfica

A Ásia-Pacífico liderou o crescimento absoluto em 2025 graças ao aumento dos volumes de pagamentos digitais e aos trilhos de tempo real apoiados pelo governo. Sistemas unificados como o UPI da Índia permitem que os pontos sejam creditados instantaneamente quando os pagamentos são compensados, o que melhora o valor percebido da recompensa e eleva as métricas de engajamento do programa. O tamanho do mercado de gestão de fidelidade atribuível à Ásia-Pacífico deve superar o da América do Norte no início da década de 2030, se as trajetórias atuais se mantiverem, tornando a região uma prioridade estratégica para os fornecedores dispostos a desenvolver variantes de idioma, moeda e conformidade. Os varejistas multinacionais que lançam operações no Sudeste Asiático agora preferem plataformas nativas em nuvem que possam ser localizadas para rupia, baht, ringgit e dong sem reimplantação. A Mastercard vê a interoperabilidade de circuito aberto como o modelo de resgate dominante, permitindo que os viajantes transfiram pontos entre companhias aéreas, hotéis e restaurantes de serviço rápido de forma contínua.

A América do Norte mantém o maior reservatório de receita, dado os programas vinculados a cartões já consolidados e os altos valores médios de transação. No entanto, a economia dos programas enfrenta compressão de margens porque o aumento das taxas de intercâmbio, os custos de cumprimento inflacionários e a supervisão do CFPB tornam os esquemas de pontos mais caros de sustentar. As marcas compensam a pressão integrando pesquisas de dados de terceiros voluntários que geram atributos mais ricos para os algoritmos de venda cruzada, melhorando o ROI por ponto distribuído. Os ecossistemas dos grandes provedores de nuvem, notadamente Salesforce e Oracle, aceleram a migração de plataformas de coalizão legadas para arquiteturas lideradas por CDP em tempo real. Consequentemente, a participação no mercado de gestão de fidelidade na América do Norte se inclinará para os fornecedores que pré-agrupam a conformidade com a privacidade de dados para mitigar o risco legal.

O cenário de fidelidade na Europa gira em torno do GDPR e da emergente Lei dos Mercados Digitais, adicionando complexidade legal que dificulta as coalizões transfronteiriças. Os varejistas satisfazem os requisitos de soberania de dados por meio de zonas de nuvem regionais ou hospedagem no país, elevando os custos operacionais em relação à América do Norte. No entanto, as maiores expectativas de privacidade também elevam o valor dos dados de consentimento explícito, permitindo que as marcas em conformidade obtenham rendimentos de publicidade premium. Os países escandinavos e do Benelux são pioneiros em recompensas vinculadas à sustentabilidade, alinhando-se com os consumidores da Geração Z orientados por ESG. Os mercados da Europa Oriental, por sua vez, ficam atrás na adoção, mas exibem curvas de crescimento mais rápidas assim que a infraestrutura de pagamentos se moderniza.

A América Latina e o Oriente Médio e África permanecem subpenetrados em valores absolutos, mas entregam crescimento de usuários de dois dígitos porque a adoção de smartphones supera a posse de contas bancárias. As operadoras de telecomunicações empacotam recompensas de tempo de antena e pacotes de dados, criando moedas alternativas que contornam as redes de cartão. Os super-aplicativos no Brasil, México e nos estados do Golfo incorporam microsserviços de fidelidade, reduzindo o atrito de integração anteriormente elevado. A ausência de sistemas legados atua como uma vantagem, permitindo que essas regiões adotem as melhores plataformas em nuvem sem o ônus da migração. Como resultado, os fornecedores do mercado de gestão de fidelidade que oferecem SDKs leves e recursos com capacidade offline capturarão participação desproporcional nessas geografias de alto crescimento.

Panorama regulatório

As plataformas de gestão de fidelidade operam sob regras cada vez mais prescritivas de uso de dados e proteção ao consumidor, que regem a captura de consentimento, a criação de perfis e as transferências transfronteiriças de dados. Nos Estados Unidos, a conformidade é moldada por uma colcha de retalhos de regimes de privacidade estaduais (rastreados em 21 estados a partir de 2026). A Califórnia atualizou seu estatuto CCPA com efeito a partir de 1º de janeiro de 2026, e o Colorado especificou obrigações por meio do 4 CCR 904-3-6.05, ambos afetando a forma como os operadores de fidelidade tratam os sinais de exclusão, a minimização de dados e a elegibilidade para ofertas direcionadas.

A atividade federal acrescenta mais escrutínio e potencial harmonização. Em 2026, o Congresso considerou o SECURE Data Act (H.R. 8413), incluindo disposições que abordam como as cláusulas de não discriminação interagem com programas de fidelidade de boa-fé. O Consumer Data Privacy and Security Act de 2026 (S. 4211) foi introduzido em março de 2026 para definir estruturas nacionais de segurança e privacidade de dados. Na Europa, o EU AI Act está moldando a personalização e as práticas de precificação impulsionadas por IA, e as diretrizes de maio de 2026 do European AI Office esclareceram os limites entre a precificação segmentada baseada em fidelidade e a precificação comportamental em tempo real proibida com base em sinais individuais intrusivos. Os fornecedores foram orientados a documentar a lógica dos modelos e os controles de decisão em seus mecanismos de personalização.

Análise da cadeia de valor

A cadeia de valor da gestão de fidelidade começa com a captura de dados primários e de terceira parte zero (zero-party) em pontos de venda, e-commerce, aplicativos móveis, centrais de atendimento e portais de parceiros. Em seguida, avança pela resolução de identidade, gestão de consentimento e ingestão de eventos em um mecanismo de regras que calcula acúmulo e resgate de pontos, progressão de níveis e elegibilidade de benefícios em tempo real. As camadas de ativação situam-se acima desse núcleo, incluindo orquestração de campanhas, personalização impulsionada por IA e decisão de ofertas. As capacidades a jusante incluem catálogos de recompensas, processamento de resgates, liquidação com parceiros do ecossistema e análises para ROI de programas e monitoramento de fraudes.

Integradores de sistemas e suítes de CRM/CDP (por exemplo, os ecossistemas Salesforce, SAP e Oracle referenciados no contexto do relatório) fornecem conectores, middleware e serviços de implantação que reduzem os prazos de integração para compradores já padronizados nessas plataformas. Os ecossistemas de cumprimento e de parceiros estão cada vez mais vinculando a fidelidade a sistemas operacionais, especialmente em programas B2B, onde os incentivos se conectam à aquisição via ERP, ao desempenho de distribuidores e à movimentação de estoque. As arquiteturas de fidelidade de canal estão incorporando serialização, leitura de QR code e fluxos de autenticação de produtos, de modo que as interações e resgates de parceiros também funcionem como eventos de verificação, reduzindo o vazamento no mercado paralelo e a exposição à contrafação. Evidências de materiais de fornecedores e do setor em 2025 destacam pontos de pressão nessa cadeia, incluindo o relato da Benepik de que processos manuais e comunicação deficiente contribuem para o baixo engajamento em programas de parceiros de canal. Fornecedores como a Acviss também posicionam estruturas de fidelidade integradas ao estoque para alinhar recompensas com registros de estoque e vendas verificadas. A capacidade de integração (APIs, conectores e ferramentas de qualidade de dados) tornou-se, portanto, tão central para a cadeia quanto a própria lógica de recompensas.

Cenário Competitivo

O mercado de gestão de fidelidade permanece moderadamente fragmentado; os 10 principais fornecedores controlaram cerca de 55% da receita de 2025, deixando espaço para especialistas verticais e disruptores regionais. Os grandes provedores de nuvem agrupam a fidelidade com plataformas de dados de clientes, exercendo pressão de preços sobre os fornecedores especializados. A Salesforce fundiu os módulos B2B e B2C dentro do Customer 360 em 2024, reduzindo os prazos de implantação para os clientes existentes de 18 meses para oito semanas e aprofundando o bloqueio da plataforma. O lançamento da SAP em 2025 conecta a fidelidade diretamente ao Commerce Cloud e ao Emarsys, removendo a camada de middleware que anteriormente adicionava meses de integração. O CDP Unity da Oracle agora ingere eventos de recompensa em tempo real, permitindo que os profissionais de marketing enviem ofertas em milissegundos após a compra, em vez de por lotes noturnos.

Os campeões regionais se diferenciam por meio de conformidade local e suporte a idiomas. A Annex Cloud escala a captura de dados de terceiros voluntários que contorna as proibições de cookies de terceiros, enquanto a pilha de código aberto da Open Loyalty atrai desenvolvedores que buscam liberdade de personalização. Os participantes de Web3 que tokenizam pontos em blockchains públicos introduzem recompensas portáteis e combináveis. O programa baseado em NFT da Visa de janeiro de 2024 reduziu as taxas de transação em 60% em comparação com as redes de cartão, ilustrando as vantagens de custo de mercadoria quando a liquidação migra para trilhos descentralizados. No entanto, a maioria dos compradores empresariais ainda prioriza conjuntos de recursos maduros, atestação SOC 2 e suporte 24×7, moderando o deslocamento de curto prazo dos líderes de SaaS estabelecidos.

As fusões e aquisições se aceleram à medida que os fornecedores independentes buscam escala para competir com os pacotes integrados. Rumores do início de 2026 indicam que a Shopify pode adquirir um motor de fidelidade de médio porte para fortalecer sua proposta de valor para os comerciantes, enquanto o PayPal mira especialistas em Web3 para revitalizar o engajamento em sua carteira digital para consumidores. Ao longo do horizonte de previsão, os fornecedores que agregam análises omnicanal, gestão de consentimento e orquestração de fidelidade em uma única assinatura vencerão os processos de compras, impulsionando o setor de gestão de fidelidade em direção à consolidação de plataformas pontuada por nichos especializados.

Líderes do Setor de Gestão de Fidelidade

Oracle Corporation

Salesforce Inc.

IBM Corporation

SAP SE

Epsilon Data Management LLC (Publicis)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades estão se concentrando em torno da operacionalização de IA e de arquiteturas componíveis que encurtam os ciclos de implantação e tornam a decisão de fidelidade utilizável em múltiplas linhas de negócio. Em 2026, as ações dos fornecedores mostram um movimento da experimentação com IA para capacidades empacotadas. A Open Loyalty lançou o AI Labs para o codesenvolvimento empresarial de soluções de fidelidade impulsionadas por IA, e a Phaedon introduziu um Tally AI Connector usando o Model Context Protocol para conectar plataformas de fidelidade a agentes de IA, expandindo a forma como profissionais de marketing e operadores interagem com a lógica de ofertas e os dados do programa. Isso cria espaço para fornecedores capazes de transformar em produto fluxos de trabalho prontos para agentes (por exemplo, verificações de elegibilidade, emissão de recompensas e tratamento de exceções), permanecendo dentro dos limites de consentimento que estão se estreitando sob as regras estaduais de privacidade e o EU AI Act.

Outra oportunidade é a consolidação empresarial de operações de fidelidade fragmentadas em ecossistemas e setores, onde um único mecanismo suporta acúmulo e resgate multimarca e multivertical. Em junho de 2026, o Sun Group selecionou o Amadeus Loyalty and Rewards para consolidar a fidelidade nos setores de aviação, hotelaria, entretenimento, saúde e imóveis, refletindo a demanda dos compradores por uma única plataforma que abranja diversas unidades de negócio e redes de parceiros, em vez de soluções pontuais separadas. O relançamento e a modernização de companhias aéreas e viagens também sustentam o espaço em branco para plataformas. Em julho de 2026, a IBS Software firmou parceria com a Pan American World Airways para operacionalizar o programa Pan Am WorldPass usando sua plataforma iLoyal. Essas implantações reforçam a demanda por plataformas que gerenciam liquidação em tempo real, interoperabilidade entre parceiros e conformidade localizada sem exigir customização pesada no local, especialmente à medida que os programas se expandem além do varejo e das viagens tradicionais para a saúde e o engajamento de canais B2B, conforme descrito no contexto do relatório.

Desenvolvimentos recentes do setor

- Junho de 2026: a Salesforce lançou sua atualização Summer 26 (disponível de forma geral em 15 de junho de 2026), expandindo a gestão de ofertas em tempo real e as opções de arquitetura headless que se conectam a ambientes de fidelidade e dados existentes. O lançamento melhora a personalização de baixa latência e suporta experiências de front-end mais flexíveis sem retrabalhar a lógica central de fidelidade.

- Junho de 2026: a IBM e a Salesforce anunciaram uma parceria expandida (2 de junho de 2026) para integrar a IBM watsonx AI and Data Platform à Salesforce Einstein 1 Platform, permitindo fluxos de dados bidirecionais entre sistemas de IA e de dados de clientes. Isso apoia programas de fidelidade que precisam de compartilhamento governado de dados entre pilhas de análise e camadas de execução de engajamento, sem integrações ponto a ponto frágeis.

- Novembro de 2025: a Capillary Technologies concluiu a aquisição da Kognitiv Corporation, expandindo seu alcance para 20 países e adicionando clientes empresariais de fidelidade como Petsmart e Hallmark. A combinação aumenta a pressão competitiva sobre fornecedores de médio porte e regionais, ao combinar maior cobertura geográfica com experiência escalada em operações de fidelidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de gestão de fidelidade abrange o software e os serviços relacionados usados pelas marcas para operar programas de fidelidade. Isso inclui inscrição de membros, pontos e níveis, catálogos de recompensas, execução de campanhas, análises e integrações que se conectam a canais de vendas e digitais.

Exclusões de escopo: processadores autônomos de cartões-presente e ferramentas genéricas de automação de marketing que não gerenciam pontos, níveis ou carteiras de membros são mantidos fora dos números do mercado.

Visão geral da segmentação

- Por Solução

- B2C

- B2B

- Por Implantação

- Local

- Nuvem

- Por Porte da Organização

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

- Por Vertical do Setor

- BFSI

- Varejo e Bens de Consumo

- Viagens e Hospitalidade

- TI e Telecomunicações

- Saúde

- Manufatura

- Outros Verticais do Setor

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir os limites externos do mercado e fixar definições comuns de programas de pontos, carteiras e tratamento de passivos de recompensas. Também ajudou a mapear sinais de adoção por setor e a entender como os orçamentos de fidelidade acompanham os gastos do consumidor e as prioridades de tecnologia de marketing.

As fontes em que nos baseamos incluem estatísticas públicas e divulgações, como vendas no varejo do US Census, indicadores da economia digital da OCDE e do Banco Mundial, e séries de inflação e taxa de câmbio de bancos centrais para normalizar valores multipaíses. Também consultamos associações e órgãos normativos, como publicações da ISO, páginas de associações setoriais respeitáveis, periódicos revisados por pares sobre fidelidade e resultados de CRM, e orientações regulatórias públicas relacionadas a privacidade e consentimento de marketing. Registros de empresas, apresentações de teleconferências de resultados e documentação de produtos foram usados para entender a lógica de empacotamento e precificação, e uma assinatura paga focada em finanças corporativas e notícias foi usada seletivamente para verificar a direção da receita e anúncios de contratos importantes. Esses exemplos não são exaustivos, e muitas outras fontes públicas também foram revisadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi realizado por meio de entrevistas com especialistas e pesquisas com proprietários de programas de fidelidade, líderes de marketing e CRM, equipes de TI e dados, e parceiros de entrega de soluções que apoiam implementações. A cobertura foi equilibrada entre as Américas, EMEA e APAC, para que as premissas sobre precificação, mix de implantação e ritmo de adoção pudessem ser verificadas em relação a padrões reais de compra e comportamento de renovação.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 14% | APAC: 43% |

| Nível médio: 52% | Líderes funcionais/de unidade: 28% | EMEA: 37% |

| Empresas menores: 14% | Gerentes: 58% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento do mercado foi construído usando uma combinação de verificações de cima para baixo e de baixo para cima, para que o total permaneça prático e explicável. Do lado de cima para baixo, reconstruímos o conjunto de demanda endereçável ao vincular os gastos com fidelidade à atividade mensurável no varejo e serviços, à penetração do comércio digital e aos orçamentos de tecnologia de marketing, e depois aplicamos premissas de adoção e taxa de aderência por região.

Para manter o modelo alinhado à forma como os programas de fidelidade são realmente adquiridos, os resultados foram verificados cruzadamente com aproximações seletivas de baixo para cima, como faixas de preços amostradas para assinaturas de plataformas e serviços, contagens estimadas de programas empresariais ativos e proporções típicas de implementação e serviços gerenciados. As entradas mais importantes incluíram a participação de implantação em nuvem, o crescimento da base de membros e a intensidade de engajamento (atividade de acúmulo e resgate), a complexidade do programa (requisitos multimarca, de coalizão e omnicanal), o esforço de conformidade com a privacidade de dados, e as tendências regionais de moeda e inflação que afetam os valores dos contratos.

A previsão utilizou análise de cenários apoiada por suavização de tendências nos principais fatores, e depois os resultados foram validados com o que os entrevistados esperam para taxas de renovação, módulos de upsell (análises, personalização, carteiras móveis) e lançamentos de novos programas. Onde as evidências de baixo para cima eram escassas para regiões ou setores menores, as lacunas foram tratadas aplicando faixas conservadoras ancoradas em bandas de preços observadas e níveis de adoção em mercados comparáveis.

Validação de dados e ciclo de atualização

A validação foi realizada por meio de múltiplas verificações, para que o viés de fonte única não moldasse o número final. Os resultados do modelo foram comparados com sinais independentes, como padrões de crescimento relatados de software e serviços, o momentum público de varejo e e-commerce, e as prioridades de investimento em fidelidade declaradas em pesquisas do setor, e quaisquer valores discrepantes foram revisados e corrigidos.

Antes da aprovação final, o trabalho passa por revisões analíticas passo a passo que reverificam premissas, conversões cambiais e alinhamento de anos. Os respondentes são recontatados quando um resultado parece inconsistente com o comportamento do mercado. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, e uma revisão final de pré-lançamento é concluída para que os clientes recebam a visão mais recente.

Tamanho do mercado de gestão de fidelidade da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para a gestão de fidelidade frequentemente não se alinham, e isso geralmente se deve aos limites de escopo, ao ano usado como âncora de dimensionamento e à forma como as receitas de serviços e de software recorrente são contabilizadas. As diferenças também surgem quando a precificação é modelada como uma média simples, em vez de ser ajustada para o mix de nuvem, a duração do contrato e o momento cambial regional.

Evidências como a atividade de implantação impulsionada por integração (conexões de POS, e-commerce, CRM e aplicativos móveis) e a divisão observada entre assinatura de plataforma e suporte à implementação são as verificações que vinculam a Mordor Intelligence a uma visão de software mais serviços da gestão de fidelidade, em vez de misturar ferramentas de promoção adjacentes que não operam pontos e níveis.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 16,44 bilhões de USD (2026) | |

| Consultoria Global A | 13,59 bilhões de USD (2025) | Usa um ano-base diferente e pode tratar partes da implementação e dos serviços gerenciados como fora do escopo, o que reduz o valor inicial mesmo quando a tendência de crescimento de longo prazo é semelhante. |

| Editora Setorial B | 15,19 bilhões de USD (2025) | Mantém um enquadramento mais amplo de solução e serviços e ancora o dimensionamento em 2025, o que pode elevar os totais se mais serviços profissionais e trabalhos adjacentes relacionados à retenção forem agrupados na mesma categoria. |

A dispersão entre os três valores é explicada principalmente pela seleção do ano-base e pela extensão em que os serviços são contabilizados em torno da plataforma. Ao manter o escopo vinculado às operações do programa de fidelidade (pontos, níveis, carteiras, recompensas e integrações necessárias) e, em seguida, testar sob pressão as premissas de preço e adoção, o tamanho de mercado resultante permanece rastreável a entradas claras e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de gestão de fidelidade em 2026 e qual é a sua taxa de crescimento?

O mercado está em USD 16,44 bilhões em 2026 e deve se expandir a um CAGR de 14,62%, atingindo USD 32,52 bilhões até 2031.

Qual região apresenta o maior potencial de crescimento para as plataformas de fidelidade?

A Ásia-Pacífico registra o maior CAGR, de 14,88%, porque as interfaces de pagamentos unificados e a interoperabilidade de QR code permitem que os consumidores resgatem pontos instantaneamente no checkout.

Por que os programas de fidelidade B2B estão ganhando impulso?

Fabricantes e distribuidores veem maior valor do tempo de vida na retenção de parceiros de canal, impulsionando um CAGR de 17,52% para as soluções B2B até 2031.

Qual modelo de implantação está superando os sistemas de fidelidade locais?

As plataformas de API baseadas em nuvem estão crescendo a 16,44% ao ano, corroendo a participação de 74,74% detida pelas implantações locais em 2025.

Como as regulamentações de privacidade de dados afetam as estratégias de fidelidade?

O GDPR, a CCPA e leis similares obrigam os fornecedores a localizar o armazenamento e garantir o consentimento explícito, adicionando de 30% a 40% de custo de conformidade e favorecendo os provedores com data centers regionais.

Qual tendência tecnológica mais aprimora o ROI dos programas de recompensas?

Os motores de personalização impulsionados por IA que adaptam os incentivos em tempo real geram um retorno de 5,2× sobre os gastos com fidelidade entre os primeiros adotantes, melhorando significativamente a economia dos programas.

Página atualizada pela última vez em: