Tamanho e Participação do Mercado de Serviços de TI da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

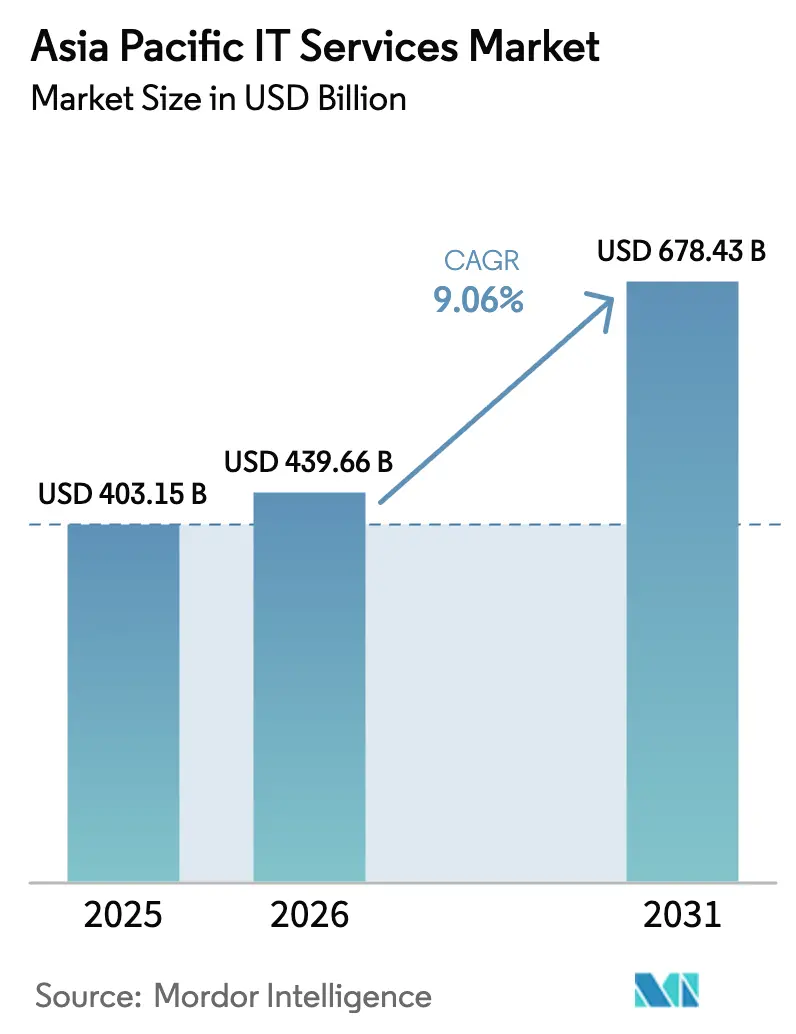

| Tamanho do mercado no ano base (2025) | 403.15 Bilhões de dólares |

| Tamanho do Mercado (2026) | 439.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 678.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.06% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de TI da Ásia-Pacífico por Mordor Intelligence

O tamanho do Mercado de Serviços de TI da Ásia-Pacífico está projetado para expandir de USD 403,15 bilhões em 2025 e USD 439,66 bilhões em 2026 para USD 678,43 bilhões até 2031, registrando um CAGR de 9,06% entre 2026 e 2031. Essa expansão ressalta como as empresas estão redirecionando orçamentos de hardware legado para plataformas nativas em nuvem, automação habilitada por IA e serviços gerenciados específicos por setor. Regulamentações de nuvem soberana que restringem fluxos de dados transfronteiriços estão levando multinacionais a construir centros de dados no país e a formar joint ventures com provedores locais, enquanto a rápida adoção de IA generativa está catalisando a demanda por ofertas de consultoria, integração e gestão contínua de modelos. Mandatos de eficiência de custos continuam a impulsionar fabricantes e varejistas de médio porte em direção à terceirização de infraestrutura, e projetos de cidades inteligentes em toda a ASEAN estão gerando contratos plurianuais para implantações de infraestrutura como serviço e computação de borda que vão além da consultoria tradicional. A intensidade competitiva está aumentando à medida que líderes indianos de entrega global, consultorias internacionais e plataformas de nuvem em hiperescala competem para incorporar capacidades de IA e cibersegurança em cada engajamento com clientes, ampliando oportunidades para especialistas focados em interoperabilidade em saúde, análise de fraudes em fintechs e consultoria de TI sustentável.

Principais Conclusões do Relatório

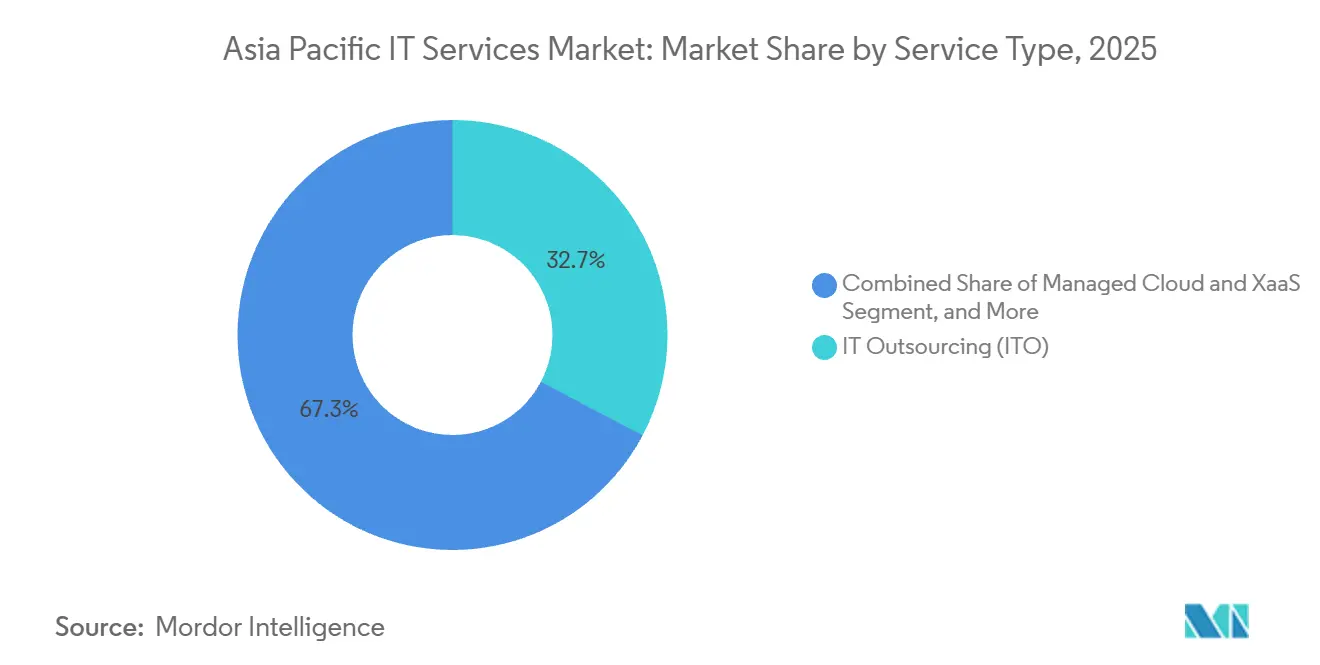

- Por tipo de serviço, a terceirização de TI liderou com 32,74% da participação do mercado de Serviços de TI da Ásia-Pacífico em 2025, enquanto a nuvem gerenciada e XaaS avança a um CAGR de 10,11% até 2031.

- Por modelo de implantação, a nuvem pública respondeu por 49,73% dos gastos em 2025 no mercado de Serviços de TI da Ásia-Pacífico, enquanto a nuvem híbrida e multinuvem está prevista para crescer a um CAGR de 10,46% até 2031.

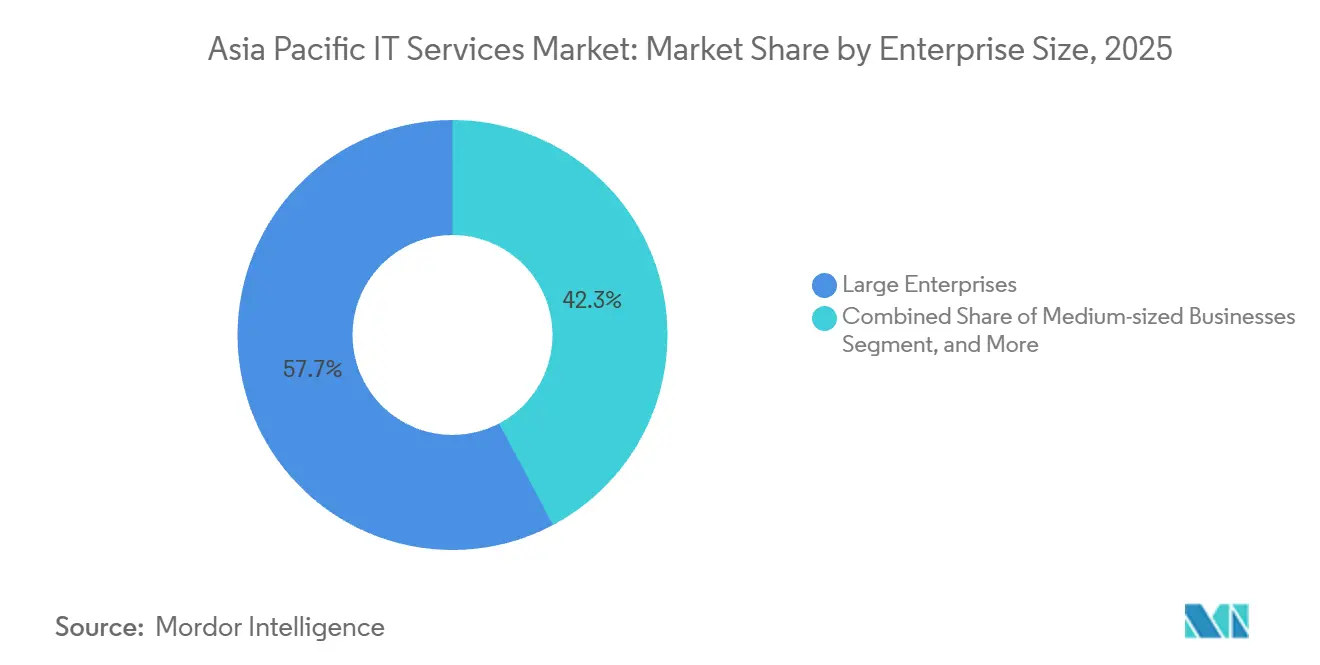

- Por porte empresarial, as grandes empresas detinham 57,74% da receita em 2025 no mercado de Serviços de TI da Ásia-Pacífico, mas as pequenas e micro empresas estão projetadas para expandir a um CAGR de 10,66% no mesmo período.

- Por setor de usuário final, serviços bancários, financeiros e de seguros capturaram 24,62% do tamanho do mercado de Serviços de TI da Ásia-Pacífico em 2025, enquanto saúde e ciências da vida deve crescer a um CAGR de 10,27% até 2031.

- Por país, a China manteve uma participação de 28,74% em 2025 no mercado de Serviços de TI da Ásia-Pacífico, mas a Índia deve registrar o crescimento mais rápido a um CAGR de 10,43% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de TI da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida transformação digital em todos os setores | +2.3% | Global, com maior intensidade na China, Índia, Japão e Coreia do Sul | Médio prazo (2-4 anos) |

| Mandatos de nuvem soberana reformulando a entrega na região | +1.8% | China, Singapura, Índia, Indonésia, Malásia, Vietnã, Tailândia, Austrália | Longo prazo (≥ 4 anos) |

| Boom de serviços gerenciados de IA e IA Generativa | +2.1% | Global, adoção antecipada em Singapura, Japão, Coreia do Sul e Austrália | Curto prazo (≤ 2 anos) |

| Pressão por eficiência de custos impulsionando a adoção de terceirização de TI e BPO | +1.5% | Índia, Filipinas, Indonésia, Malásia, Tailândia | Médio prazo (2-4 anos) |

| Megaprojetos de cidades inteligentes na ASEAN e na Índia | +0.9% | Indonésia, Malásia, Tailândia, Índia, Singapura | Longo prazo (≥ 4 anos) |

| Terceirização de conformidade em tecnologia climática e TI verde | +0.7% | Japão, Coreia do Sul, Singapura, Austrália, com expansão para a ASEAN | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Transformação Digital em Todos os Setores

Instituições financeiras, fabricantes e varejistas estão reconstruindo sistemas centrais em torno de microsserviços orientados por API para suportar análises em tempo real e engajamento omnicanal, redirecionando capital substancial para migração para nuvem e consultoria de integração. Uma pesquisa regional constatou que 73% das organizações planejam aumentar os orçamentos de transformação, mas persistem lacunas de capacidade, com apenas 42% dos executivos tailandeses mantendo roteiros detalhados. Essa incompatibilidade alimenta uma demanda constante por parceiros de consultoria capazes de conectar mainframes legados e plataformas em nuvem. Bancos em Singapura e no Japão estão implementando pagamentos em tempo real e pontuação de crédito baseada em IA, enquanto varejistas investem em análises de borda para precificação dinâmica a fim de enfrentar concorrentes do comércio eletrônico. O pipeline de projetos resultante abrange migração para nuvem, unificação de plataformas de dados e design de experiência do cliente omnicanal, cada um alimentando contratos plurianuais de serviços gerenciados focados em otimização e suporte.

Boom de Serviços Gerenciados de IA e IA Generativa

A adoção de IA generativa está se acelerando à medida que as empresas buscam aumentar a produtividade dos desenvolvedores e automatizar fluxos de trabalho de centrais de atendimento. O uso semanal entre trabalhadores do conhecimento atingiu 78% em 2024, a maior taxa global, mas apenas um terço das empresas possui governança formal, abrindo espaço para provedores de serviços gerenciados que agrupam seleção de modelos, ajuste fino e controles de IA responsável. Programas piloto na Índia demonstraram ganhos de produtividade de 43-45%, levando à rápida expansão em empresas de software, seguros e telecomunicações. Provedores que entregam modelos verticais pré-treinados, monitoramento contínuo e infraestrutura de inferência com custo otimizado estão capturando margens premium. Mercados de adoção antecipada, como Singapura e Coreia do Sul, estão agora migrando de provas de conceito para implementações em toda a empresa, impulsionando crescimento de dois dígitos na terceirização de operações de IA.

Mandatos de Nuvem Soberana Reformulando a Entrega na Região

As Leis de Cibersegurança e Segurança de Dados da China exigem o armazenamento doméstico de informações sensíveis, obrigando multinacionais estrangeiras a colocar servidores em instalações aprovadas ou a fazer parceria com hiperescaladores locais.[1]Administração do Ciberespaço da China, "Lei de Cibersegurança da República Popular da China," CAC.GOV.CN Regulamentações semelhantes em Singapura, Índia e Indonésia impõem residência para classes de dados selecionadas, forçando provedores de serviços globais a redesenhar modelos de entrega em torno de presença em múltiplos países e talentos localizados. O mosaico regulatório aumenta a visibilidade dos custos de conformidade e favorece fornecedores regionalmente diversificados capazes de fornecer arquiteturas de referência de nuvem soberana, ferramentas automatizadas de classificação de dados e registro transfronteiriço. A demanda por consultoria sobre mapeamento de residência, técnicas de criptografia e estruturação de joint ventures está crescendo, enquanto provedores de infraestrutura como serviço que podem garantir recuperação de desastres no país ganham participação.

Pressão por Eficiência de Custos Impulsionando a Adoção de Terceirização de TI e BPO

A pressão sobre as margens nos setores de manufatura, varejo e telecomunicações está intensificando o interesse em terceirização baseada em resultados. As exportações de serviços de software da Índia atingiram USD 199 bilhões no ano fiscal de 2024, impulsionadas pela gestão de infraestrutura e pela terceirização de processos de negócios. As Filipinas arrecadaram USD 29,5 bilhões com BPO em 2023 e estão agora se voltando para serviços de análise de dados e marketing digital para capturar maior valor. A Deloitte relata que 59% das empresas regionais terceirizam principalmente para redução de custos, enquanto 47% também citam o acesso a competências, indicando que os fornecedores capazes de combinar automação, expertise setorial e preços competitivos ganham preferência. Centros emergentes como a Indonésia e a Malásia estão atraindo trabalhos de back-office ao combinar salários mais baixos com incentivos governamentais, diversificando o cenário de entrega do mercado de Serviços de TI da Ásia-Pacífico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez grave de talentos e inflação salarial em centros de primeiro nível | -1.4% | Índia, Singapura, China, Japão, Coreia do Sul, Austrália | Curto prazo (≤ 2 anos) |

| Escalada dos custos de conformidade em cibersegurança e soberania de dados | -1.1% | Global, com maior carga na China, Singapura, Índia e Austrália | Médio prazo (2-4 anos) |

| Dívida tecnológica legada em empresas estatais | -0.8% | China, Índia, Indonésia, Malásia, Tailândia, Vietnã | Longo prazo (≥ 4 anos) |

| Blocos digitais geopolíticos fragmentando cadeias de suprimentos | -0.6% | China, Taiwan, Coreia do Sul, com expansão para a ASEAN | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Grave de Talentos e Inflação Salarial em Centros de Primeiro Nível

Arquitetos de nuvem, analistas de cibersegurança e engenheiros de IA continuam escassos, impulsionando saltos salariais de dois dígitos em Bengaluru, Shenzhen e Singapura. A Korn Ferry prevê um déficit regional de 4,7 milhões de profissionais qualificados até 2030, com a Índia sozinha carecendo de até 1,5 milhão de especialistas. Os provedores enfrentam compressão de margens à medida que os custos de mão de obra sobem 10-15% ao ano e os clientes resistem a aumentos nas taxas de faturamento. Para mitigar, os fornecedores estão automatizando tarefas rotineiras de suporte técnico, requalificando engenheiros de nível médio em segurança em nuvem e transferindo a entrega para cidades secundárias no Vietnã e nas Filipinas. Embora essas medidas aliviem a pressão, o desequilíbrio entre oferta e demanda deve persistir até 2027, restringindo o crescimento em serviços de alta complexidade.

Escalada dos Custos de Conformidade em Cibersegurança e Soberania de Dados

Os custos médios de violação de dados na Ásia-Pacífico subiram para USD 3,05 milhões em 2024, enquanto os incidentes em Singapura tiveram média de USD 4,87 milhões, figurando entre os mais altos do mundo.[2]IBM Security, "Relatório de Custo de Violação de Dados 2024," IBM.COM Em resposta, as empresas planejam aumentos de orçamento de 15-20% para arquitetura de confiança zero, gerenciamento de identidade e resposta a incidentes. Auditorias obrigatórias sob a Lei de Cibersegurança da China e o próximo Projeto de Lei de Proteção de Dados da Índia adicionam sobrecarga operacional, especialmente para empresas de médio porte. Embora os provedores de segurança gerenciada se beneficiem, o capital desviado para conformidade pode desacelerar implementações mais amplas de transformação digital, moderando a expansão do mercado de Serviços de TI da Ásia-Pacífico até que os regimes regulatórios se estabilizem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Nuvem Gerenciada e XaaS Ganham Impulso

Os serviços de nuvem gerenciada e XaaS estão previstos para crescer a um CAGR de 10,11% à medida que as empresas optam pelo consumo elástico em vez de contratos de capacidade fixa. O tamanho do mercado de Serviços de TI da Ásia-Pacífico para terceirização de TI permaneceu dominante em 2025, detendo uma participação de 32,74% e sustentando os requisitos de gerenciamento de infraestrutura e suporte a aplicações. No entanto, a demanda está se inclinando para pacotes baseados em resultados que integram camadas de infraestrutura, plataforma e software sob SLAs unificados. Os fornecedores se diferenciam por meio de blueprints setoriais, orquestração de Kubernetes e otimização de custos em nuvem. Enquanto isso, a consultoria de TI mantém relevância estratégica para projetos de modernização em grande escala, particularmente na substituição de sistemas centrais bancários e na digitalização do chão de fábrica na manufatura automotiva. A terceirização de processos de negócios continua a atrair varejistas e operadoras de telecomunicações que buscam eficiência de custos em fluxos de trabalho de finanças e recursos humanos. Os serviços de suporte e manutenção enfrentam erosão de preços à medida que portais de autoatendimento e AIOps reduzem volumes de chamados, mas sustentam receita recorrente e fidelização de clientes. Coletivamente, essas dinâmicas direcionam o mercado de Serviços de TI da Ásia-Pacífico para a entrega como serviço, reformulando ecossistemas de parceiros em torno de arquiteturas de referência centradas em nuvem.

Em paralelo, os hiperescaladores estão incorporando kits de ferramentas de serviços gerenciados em seus marketplaces, permitindo que provedores menores ofereçam recursos de monitoramento, backup e segurança sob marca própria sem investir em plataformas proprietárias. A Flexera registrou que 89% das empresas globais adotam estratégias de multinuvem, um padrão espelhado na Ásia-Pacífico onde os clientes contratam provedores gerenciados para navegar pela interoperabilidade entre Amazon Web Services, Microsoft Azure e Google Cloud. Essa complexidade de multinuvem sustenta crescimento de receita acima da média para especialistas em integração, mesmo com o aumento das pressões de comoditização na terceirização de infraestrutura tradicional.

Por Modelo de Implantação: Arquiteturas Híbridas em Ascensão

Os ambientes híbridos e de multinuvem estão se expandindo a um CAGR de 10,46%, refletindo considerações regulatórias, de latência e de custo. A nuvem pública respondeu por 49,73% dos gastos em 2025, mas muitas instituições financeiras e governos mantêm cargas de trabalho sensíveis em infraestrutura privada para cumprir mandatos de residência. A participação do mercado de Serviços de TI da Ásia-Pacífico atribuída a sistemas locais está diminuindo constantemente, mas empresas de manufatura e energia ainda priorizam o processamento local para aplicações críticas de latência, como inspeção por visão de máquina e controle SCADA. As arquiteturas híbridas fornecem uma ponte pragmática, permitindo migração gradual enquanto preservam investimentos existentes. A HashiCorp relatou que 72% das empresas da Ásia-Pacífico haviam integrado pelo menos dois provedores de nuvem até 2024, ressaltando o valor colocado nas ferramentas de interoperabilidade. Os parceiros de serviços agora agrupam governança de política como código, FinOps e análises de posicionamento de cargas de trabalho, permitindo que os clientes otimizem gastos enquanto satisfazem auditores de conformidade.

A computação de borda está amplificando ainda mais a demanda híbrida, particularmente em logística e varejo, onde análises quase em tempo real aprimoram a otimização de rotas e a personalização em loja. Os fornecedores que podem estender a observabilidade de painel único por borda, nuvem privada e regiões de hiperescala estão obtendo margens mais altas. À medida que a inferência de IA se aproxima das fontes de dados, os modelos híbridos se tornam indispensáveis, reforçando sua centralidade na trajetória do mercado de Serviços de TI da Ásia-Pacífico.

Por Porte Empresarial: Digitalização de PMEs em Aceleração

As grandes empresas permaneceram os principais gastadores em 2025, mas as pequenas e micro empresas estão no caminho para um CAGR de 10,66% até 2031, aumentando seu peso no setor de Serviços de TI da Ásia-Pacífico. O estímulo governamental foi fundamental; as bolsas PME Go Digital de Singapura subsidiam assinaturas de nuvem e auditorias de cibersegurança, enquanto os esquemas MSME da Índia subsidiam integrações de ERP e comércio eletrônico.[3]Autoridade de Desenvolvimento de Mídia e Infocomunicações, "Programa PME Go Digital," IMDA.GOV.SG As plataformas de software como serviço que oferecem módulos de contabilidade, inventário e experiência do cliente baseados em assinatura eliminam obstáculos de capital inicial, e os provedores de serviços estão respondendo com pacotes de fatura única que combinam locação em nuvem, segurança gerenciada e suporte técnico 24 horas. Embora os tamanhos médios de negócios permaneçam modestos, o grande volume de PMEs em toda a Ásia acelera a expansão geral do mercado.

As empresas de médio porte ocupam uma zona de transição, exigindo resiliência de nível empresarial, mas limitadas por equipes de TI internas reduzidas. Os parceiros que fornecem modelos setoriais pré-configurados e verificações de conformidade gerenciadas têm vantagem. As grandes empresas detinham 57,74% da receita em 2025. Para as grandes empresas, o foco mudou da migração inicial para nuvem para otimização, FinOps e automação de suporte técnico habilitada por IA, moderando seu crescimento de gastos, mas gerando oportunidades de consultoria de alta margem.

Por Setor de Usuário Final: TI em Saúde em Forte Crescimento

Saúde e ciências da vida lideram o crescimento a um CAGR de 10,27% à medida que telemedicina, prontuários eletrônicos de saúde e diagnósticos por IA se tornam mainstream. Serviços bancários, financeiros e de seguros responderam por 24,62% do mercado de Serviços de TI da Ásia-Pacífico em 2025, impulsionados pela modernização de sistemas bancários centrais e antifraude, mas seu crescimento agora é estável em vez de explosivo. Mandatos governamentais, como a Missão Digital Ayushman Bharat da Índia e o Prontuário Eletrônico Nacional de Saúde de Singapura, estão obrigando os provedores a construir plataformas interoperáveis e com segurança reforçada. Fornecedores especializados em integração HL7 FHIR, garantia de identidade e análises que preservam a privacidade estão prosperando.

A manufatura continua a alocar orçamentos para manutenção preditiva e visibilidade da cadeia de suprimentos, aproveitando 5G e IoT industrial para minimizar o tempo de inatividade. Empresas de varejo e comércio eletrônico estão adotando arquiteturas de comércio headless para habilitar marketing hiperpersonalizado, enquanto operadoras de telecomunicações se voltam para a orquestração de redes 5G, impulsionando a demanda por transformação de OSS/BSS nativa em nuvem. As concessionárias de energia investem em telemetria de redes inteligentes e relatórios de pegada de carbono, alinhando os roteiros de TI com compromissos de emissões líquidas zero. Coletivamente, essas dinâmicas verticais diversificam as fontes de receita para os provedores e reduzem o risco de concentração, apoiando o crescimento resiliente em todo o mercado de Serviços de TI da Ásia-Pacífico.

Análise Geográfica

A China detinha 28,74% do mercado de Serviços de TI da Ásia-Pacífico em 2025, refletindo a enorme demanda empresarial e a digitalização impulsionada pelo Estado. Os hiperescaladores domésticos Alibaba Cloud, Tencent Cloud e Huawei Cloud continuam a expandir regiões no país, reforçando o isolamento da soberania de dados. No entanto, o crescimento anual está se moderando à medida que os encargos regulatórios desaceleram a participação estrangeira e a economia se aproxima da saturação de infraestrutura digital. Em contraste, a Índia está preparada para um CAGR de 10,43% até 2031, equilibrando a liderança global em terceirização com um mercado interno em expansão. Bancos, varejistas e provedores de saúde domésticos estão aumentando os investimentos em nuvem e IA, enquanto a receita de exportação de serviços de TI e processos de negócios superou USD 199 bilhões no exercício fiscal de 2024.

A expansão constante do Japão decorre das reformas de interoperabilidade e cibersegurança orquestradas pela Agência Digital, embora mainframes legados e restrições demográficas moderem a velocidade dos gastos. O Novo Acordo Digital de USD 160 bilhões da Coreia do Sul subsidia fábricas inteligentes e P&D em IA, beneficiando integradores capazes de incorporar 5G, IA de borda e análises em nuvem. O roteiro de economia digital da Indonésia tem como meta USD 360 bilhões até 2030, e os hiperescaladores anunciaram investimentos de vários bilhões de dólares em centros de dados para apoiar o crescimento do comércio eletrônico e das fintechs.

O blueprint MyDIGITAL da Malásia e os mandatos de nuvem em primeiro lugar aceleram a migração em setores governamentais e regulamentados, com a Amazon Web Services comprometendo USD 6,2 bilhões para regiões locais que satisfazem as regras de residência. Singapura continua a gastar muito per capita, aproveitando seu programa Smart Nation para digitalizar saúde, transporte e serviços ao cidadão. O ecossistema de semicondutores de Taiwan investe na Indústria 4.0 para manter a liderança em manufatura, enquanto a Estratégia de Economia Digital da Austrália canaliza fundos para o fortalecimento da cibersegurança e a modernização da governança de dados.[4]Departamento de Indústria, "Estratégia de Economia Digital," INDUSTRY.GOV.AU Mercados emergentes como Vietnã, Filipinas e Nova Zelândia contribuem com impulso incremental à medida que a adoção de nuvem no setor público e a digitalização de PMEs ganham ritmo, completando um perfil de crescimento geograficamente diversificado para o setor de Serviços de TI da Ásia-Pacífico.

Cenário Competitivo

O mercado de Serviços de TI da Ásia-Pacífico permanece moderadamente fragmentado. Os líderes indianos Tata Consultancy Services, Infosys, Wipro, HCL Technologies e Tech Mahindra continuam a capturar grandes negócios de transformação, aproveitando escala e expertise de domínio. Os integradores globais Accenture, Capgemini, Cognizant e as marcas de consultoria das Quatro Grandes competem em velocidade de inovação, evidenciada por mais de 1.200 patentes de IA e nuvem divulgadas pela Accenture em 2024. Os hiperescaladores Amazon Web Services, Google Cloud e Microsoft Azure investem bilhões em centros de dados regionais para garantir margens de infraestrutura como serviço e vender de forma cruzada pacotes de análises, IA e cibersegurança.

Na China, Alibaba Cloud, Tencent Cloud e Huawei Cloud dominam as cargas de trabalho de nuvem soberana, beneficiando-se de preferências de política e profunda integração de ecossistema. Os incumbentes japoneses NTT DATA, Fujitsu, NEC e Hitachi Vantara estão se reposicionando em torno de serviços gerenciados com tecnologia de IA, implantando plataformas proprietárias para defender a participação doméstica. Os conglomerados sul-coreanos Samsung SDS e LG CNS expandem práticas de nuvem e integração de sistemas, enquanto especialistas regionais Singtel NCS, PCCW Solutions, Datacom e Viettel Group se destacam nos segmentos de setor público e telecomunicações, capitalizando as normas de aquisição locais.

As fusões e aquisições permanecem ativas à medida que os fornecedores buscam nichos de maior margem e alcance geográfico. Exemplos recentes incluem boutiques de segurança em nuvem absorvidas por grandes integradores para fortalecer portfólios de confiança zero, e startups de análises de borda adquiridas para atender casos de uso de 5G na manufatura. Há espaço em branco entre clientes de médio porte que exigem soluções empacotadas sem os preços de provedores globais. Os provedores que oferecem micro-soluções verticais, como visibilidade logística, detecção de fraudes em fintechs e análises de descarbonização, estão ganhando tração, explorando lacunas deixadas por mega-fornecedores focados em contas da Fortune 500. A propriedade de propriedade intelectual, os conjuntos de habilidades de orquestração de multinuvem e os frameworks de conformidade de residência de dados continuam a servir como principais diferenciadores em licitações competitivas em todo o mercado de Serviços de TI da Ásia-Pacífico.

Líderes do Setor de Serviços de TI da Ásia-Pacífico

Accenture plc

Tata Consultancy Services Ltd.

Infosys Ltd.

Wipro Ltd.

HCL Technologies Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Amazon Web Services confirmou um compromisso de USD 6,2 bilhões para expandir a capacidade de centros de dados na Malásia até 2038, alinhado com a estratégia de nuvem em primeiro lugar do país.

- Novembro de 2025: A Tata Consultancy Services reservou USD 1 bilhão para aprimorar ofertas de IA, nuvem e cibersegurança em toda a Ásia-Pacífico, revelando novos centros de entrega na Tailândia, Vietnã e Filipinas.

- Outubro de 2025: O Microsoft Azure comprometeu USD 1,7 bilhão para infraestrutura de centros de dados na Indonésia e treinamento em habilidades de nuvem para 2,5 milhões de cidadãos.

- Setembro de 2025: A Infosys expandiu seu campus em Bangalore para abrigar 25.000 funcionários adicionais focados na entrega de transformação digital.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de serviços de TI da Ásia-Pacífico como o gasto anual que empresas e entidades públicas dedicam a fornecedores externos para serviços de consultoria, implementação, outsourcing, suporte e cloud gerida ou ofertas X-as-a-Service que ajudam a criar, operar ou otimizar sistemas de informação. O gasto é acompanhado em termos de valor em USD em onze grandes economias da APAC e quatro famílias de serviços (consultoria e integração, outsourcing de TI, serviços de processos de negócio e cloud gerida/alojada).

Exclusão do âmbito: as vendas autónomas de licenças de software e as receitas de transporte de telecomunicações não são contabilizadas.

Visão Geral da Segmentação

- Por Tipo de Serviço

- Consultoria e Implementação de TI

- Terceirização de TI

- Terceirização de Processos de Negócios (BPO)

- Nuvem Gerenciada e XaaS

- Suporte, Manutenção e Outros Serviços

- Por Modelo de Implantação

- Local / Cativo

- Nuvem Pública

- Nuvem Privada

- Híbrido / Multinuvem

- Por Porte Empresarial

- Grandes Empresas

- Empresas de Médio Porte

- Pequenas e Micro Empresas

- Por Setor de Usuário Final

- Serviços Bancários, Financeiros e de Seguros (BFSI)

- Manufatura e Industrial

- Governo e Setor Público

- Saúde e Ciências da Vida

- Varejo, Comércio Eletrônico e Bens de Consumo

- Telecomunicações e Mídia

- Transporte e Logística

- Energia e Utilidades

- Outros Setores de Usuário Final

- Por País

- China

- Índia

- Japão

- Coreia do Sul

- Indonésia

- Malásia

- Singapura

- Taiwan

- Tailândia

- Austrália

- Restante da Ásia-Pacífico

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram CIOs regionais, responsáveis de aquisição de cloud e gestores de centros de entrega na China, Índia, Austrália e ASEAN, tendo posteriormente validado os pressupostos em inquéritos de acompanhamento com fabricantes e bancos de média dimensão. Estas conversas clarificaram as realizações de preços, as mudanças de utilização e os impactos regulatórios específicos de cada país que os documentos raramente expõem.

Investigação Documental

Começámos com séries de despesas em TIC a nível regional provenientes de fontes como o Banco Mundial, a União Internacional das Telecomunicações, institutos nacionais de estatística (por exemplo, MIIT-China, METI-Japan) e organismos setoriais como a Asia Cloud Computing Association, que forneceram conjuntos de gastos de base e sinais de crescimento. Os relatórios 10-K de empresas, apresentações a investidores, portais de concursos públicos e notícias recolhidas através do Dow Jones Factiva e do D&B Hoovers enriqueceram os valores de negócios, as adjudicações de contratos e os dados financeiros dos fornecedores. Revistas académicas e bases de dados de patentes (Questel) clarificaram a procura de tecnologias emergentes. As referências aqui indicadas são ilustrativas; diversas publicações adicionais apoiaram a recolha de dados e as verificações de coerência.

Dimensionamento do Mercado e Previsão

Um modelo descendente (top-down) converteu o gasto nacional em TI em gasto endereçável utilizando indicadores como: 1) quota de receitas de cloud pública nos orçamentos de TI empresariais, 2) taxas de utilização de centros de entrega offshore, 3) movimento do índice salarial para mão de obra sénior de TI, 4) penetração de serviços geridos em PME e 5) despesas governamentais em transformação digital. As consolidações de fornecedores e as verificações pontuais de ASP x volume forneceram espelhos ascendentes (bottom-up) seletivos que ancoraram os totais. A regressão multivariada, combinando o crescimento do PIB, as curvas de capex em cloud e a oferta de talento tecnológico, gerou as perspetivas para 2025-2030; as lacunas nos dados por país foram colmatadas por rácios de vizinho mais próximo validados em chamadas com especialistas.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a verificações de variância face a benchmarks independentes, revisão por pares por um analista sénior e sinalizações de anomalias antes da aprovação final.

Os relatórios são atualizados anualmente, com atualizações intercalares quando eventos materiais, como alterações de política ou mega-negócios, desencadeiam uma nova execução das variáveis críticas.

Por que Razão a Linha de Base da Mordor para os Serviços de TI da Ásia-Pacífico Inspira Confiança

As estimativas publicadas diferem porque os editores escolhem diferentes categorias de serviços, recortes geográficos e cadências de atualização. Ao ancorar em variáveis claramente documentadas e ao reverificar com vozes ativas do mercado, a Mordor fornece um ponto médio equilibrado em que os compradores podem confiar.

Os principais fatores de divergência incluem a inclusão de margens de distribuidores, o tratamento variável da O&M de centros de dados cativos e a questão de saber se os mercados ASEAN de menor dimensão são modelados ou estimados.

Comparação de Benchmarks

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 403,17 mil milhões (2025) | Mordor Intelligence | - |

| USD 408,5 mil milhões (2024) | Regional Consultancy A | Inclui suporte de hardware on-prem e contabiliza um ano anterior sem realinhamento cambial |

| USD 340 mil milhões (2025) | Trade Journal B | Abrange apenas serviços geridos proativos em cinco economias principais; exclui gastos em consultoria de cloud |

Em suma, a combinação disciplinada de escolhas de âmbito transparentes, modelação de dupla via e atualizações anuais permite que os decisores confiem nos dados da Mordor como a linha de base mais reprodutível para o planeamento estratégico.

Principais Questões Respondidas no Relatório

Qual é o valor esperado do mercado de Serviços de TI da Ásia-Pacífico até 2031?

O mercado está previsto para atingir USD 678,43 bilhões até 2031, expandindo-se a um CAGR de 9,06%.

Qual tipo de serviço está crescendo mais rapidamente nos Serviços de TI da Ásia-Pacífico?

Os serviços de nuvem gerenciada e XaaS estão projetados para crescer a um CAGR de 10,11% entre 2026 e 2031.

Como as regulamentações de nuvem soberana estão afetando os provedores?

As leis de residência de dados exigem infraestrutura no país e joint ventures, aumentando os custos de conformidade, mas criando demanda por serviços de nuvem localizados.

Por que a saúde é um segmento vertical de alto crescimento para serviços de TI na Ásia-Pacífico?

A expansão da telemedicina, os mandatos de prontuários eletrônicos de saúde e os diagnósticos por IA estão impulsionando um CAGR de 10,27% nos gastos com saúde e ciências da vida.

Qual país registrará o crescimento mais rápido em serviços de TI na Ásia-Pacífico?

Espera-se que a Índia lidere com um CAGR de 10,43% de 2026 a 2031, apoiada tanto pela receita de exportação quanto pela adoção digital doméstica.

Quais são os principais desafios que limitam o crescimento do mercado?

A escassez de talentos, o aumento dos salários e a escalada dos custos de conformidade em cibersegurança estão freando a expansão de curto prazo, apesar da forte demanda.

Página atualizada pela última vez em: